Финансы

ФинансыПохожие презентации:

Простые и сложные проценты. Виды кредитов и их особенности

1.

Простые и сложныепроценты

Работу выполнили:

Жильцов Тимофей,

Габрусев Михаил

студенты группы 35

ОГБПОУ «Рязанский автотранспортный

техникум имени С.А. Живаго»

Преподаватель по математике:

Седых Елена Ивановна

2.

Введение: простыеи сложные

проценты

В этом разделе мы изучим два основных вида начисления

процентов: простые и сложные. Узнаем, в чем их различия,

преимущества и недостатки, и как они влияют на финансовые

решения.

3.

Что такое простыепроценты?

Простые проценты - это самый простой способ начисления

процентов на денежные суммы. Здесь процент начисляется только

на основную сумму, а не на сумму с накопленными процентами, как в

случае сложных процентов. Расчет простых процентов прост и

понятен, а результат легко просчитать.

4.

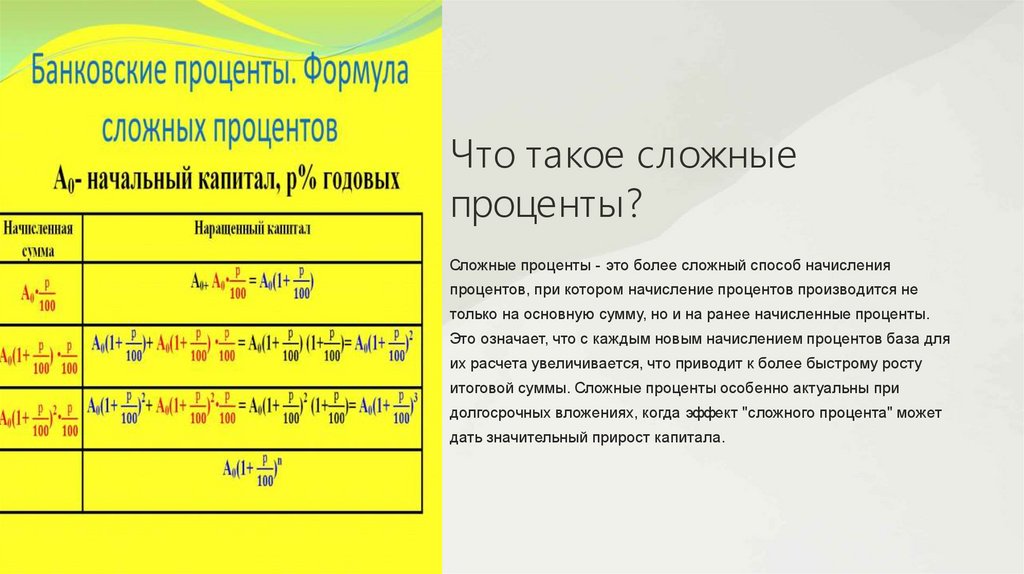

Что такое сложныепроценты?

Сложные проценты - это более сложный способ начисления

процентов, при котором начисление процентов производится не

только на основную сумму, но и на ранее начисленные проценты.

Это означает, что с каждым новым начислением процентов база для

их расчета увеличивается, что приводит к более быстрому росту

итоговой суммы. Сложные проценты особенно актуальны при

долгосрочных вложениях, когда эффект "сложного процента" может

дать значительный прирост капитала.

5.

• Наращенная сумма по схеме эффективныхсложных процентов определяется по

формуле

Примеры расчета простых и сложных

процентов

Простые проценты

Эффект "сложного процента"

Если вы вложили 10 000 руб. под 10%

Со временем разница между простыми и

годовых, через год вы получите 11 000

сложными процентами становится все

руб. (10 000 руб. + 1 000 руб. процентов).

более значительной. Через 5 лет при 10%

Простые проценты начисляются только

годовых 10 000 руб. вырастут до 16 105

на основную сумму, без учета

руб. по сложным процентам против 15

накопленных процентов.

000 руб. по простым процентам.

1

2

Сложные проценты

При вложении 10 000 руб. под 10%

годовых, через год вы получите 11 000

руб. Во второй год ваша сумма будет 12

100 руб. (11 000 руб. + 1 100 руб.

3

6.

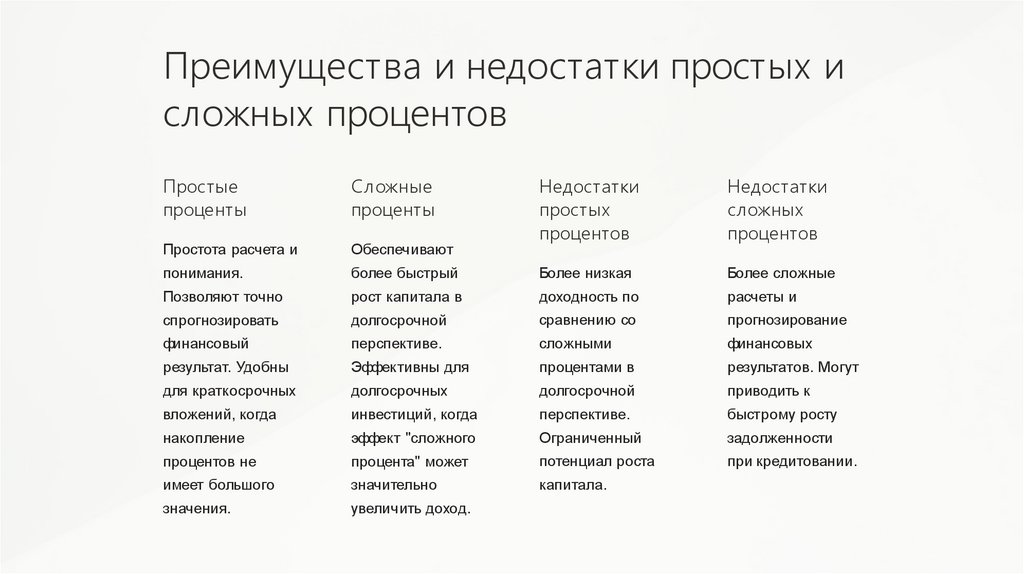

Преимущества и недостатки простых исложных процентов

Простые

проценты

Сложные

проценты

Недостатки

простых

процентов

Недостатки

сложных

процентов

Простота расчета и

Обеспечивают

понимания.

более быстрый

Более низкая

Более сложные

Позволяют точно

рост капитала в

доходность по

расчеты и

спрогнозировать

долгосрочной

сравнению со

прогнозирование

финансовый

перспективе.

сложными

финансовых

результат. Удобны

Эффективны для

процентами в

результатов. Могут

для краткосрочных

долгосрочных

долгосрочной

приводить к

вложений, когда

инвестиций, когда

перспективе.

быстрому росту

накопление

эффект "сложного

Ограниченный

задолженности

процентов не

процента" может

потенциал роста

при кредитовании.

имеет большого

значительно

капитала.

значения.

увеличить доход.

7.

Кредитование:выгодно ли жить в

кредит?

Кредиты являются неотъемлемой частью современной финансовой

системы. Они позволяют людям совершать крупные приобретения,

такие как покупка дома, автомобиля или оплата образования, не

откладывая это на долгие годы. Однако жизнь в кредит имеет как

свои плюсы, так и минусы, о которых важно знать перед принятием

решения.

8.

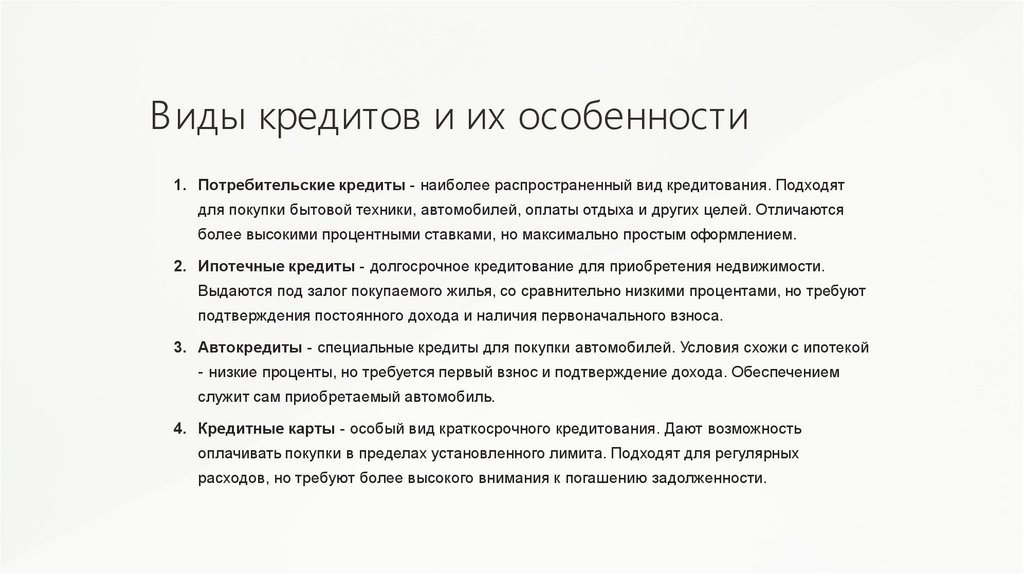

Виды кредитов и их особенности1. Потребительские кредиты - наиболее распространенный вид кредитования. Подходят

для покупки бытовой техники, автомобилей, оплаты отдыха и других целей. Отличаются

более высокими процентными ставками, но максимально простым оформлением.

2. Ипотечные кредиты - долгосрочное кредитование для приобретения недвижимости.

Выдаются под залог покупаемого жилья, со сравнительно низкими процентами, но требуют

подтверждения постоянного дохода и наличия первоначального взноса.

3. Автокредиты - специальные кредиты для покупки автомобилей. Условия схожи с ипотекой

- низкие проценты, но требуется первый взнос и подтверждение дохода. Обеспечением

служит сам приобретаемый автомобиль.

4. Кредитные карты - особый вид краткосрочного кредитования. Дают возможность

оплачивать покупки в пределах установленного лимита. Подходят для регулярных

расходов, но требуют более высокого внимания к погашению задолженности.

9.

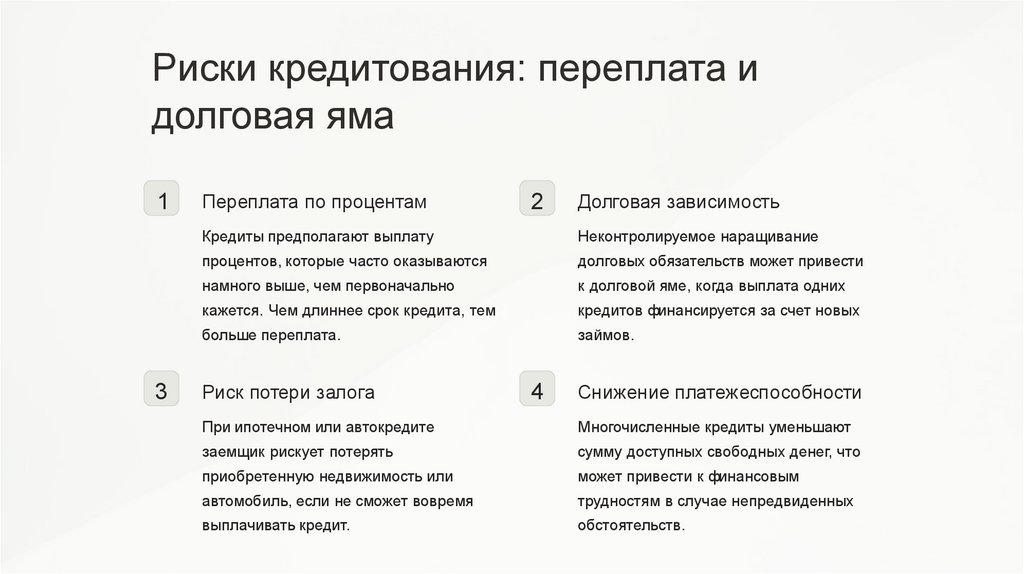

Риски кредитования: переплата идолговая яма

1

3

Переплата по процентам

2

Долговая зависимость

Кредиты предполагают выплату

Неконтролируемое наращивание

процентов, которые часто оказываются

долговых обязательств может привести

намного выше, чем первоначально

к долговой яме, когда выплата одних

кажется. Чем длиннее срок кредита, тем

кредитов финансируется за счет новых

больше переплата.

займов.

Риск потери залога

4

Снижение платежеспособности

При ипотечном или автокредите

Многочисленные кредиты уменьшают

заемщик рискует потерять

сумму доступных свободных денег, что

приобретенную недвижимость или

может привести к финансовым

автомобиль, если не сможет вовремя

трудностям в случае непредвиденных

выплачивать кредит.

обстоятельств.

10.

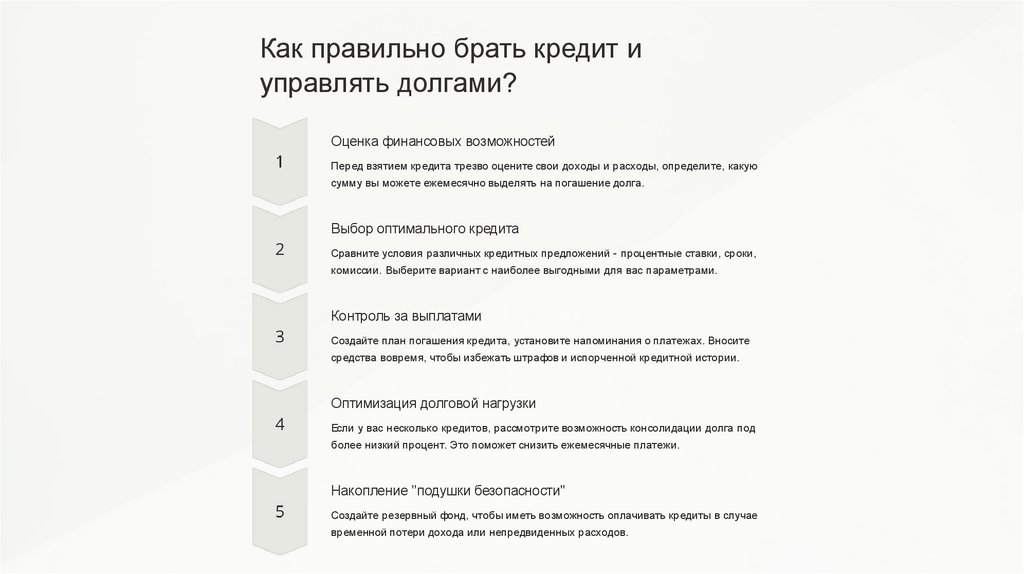

Как правильно брать кредит иуправлять долгами?

Оценка финансовых возможностей

Перед взятием кредита трезво оцените свои доходы и расходы, определите, какую

сумму вы можете ежемесячно выделять на погашение долга.

Выбор оптимального кредита

Сравните условия различных кредитных предложений - процентные ставки, сроки,

комиссии. Выберите вариант с наиболее выгодными для вас параметрами.

Контроль за выплатами

Создайте план погашения кредита, установите напоминания о платежах. Вносите

средства вовремя, чтобы избежать штрафов и испорченной кредитной истории.

Оптимизация долговой нагрузки

Если у вас несколько кредитов, рассмотрите возможность консолидации долга под

более низкий процент. Это поможет снизить ежемесячные платежи.

Накопление "подушки безопасности"

Создайте резервный фонд, чтобы иметь возможность оплачивать кредиты в случае

временной потери дохода или непредвиденных расходов.

11.

Заключение:ключевые выводы и

рекомендации

Простые и сложные проценты имеют свои преимущества и

недостатки, которые необходимо учитывать при принятии

финансовых решений. Использование сложных процентов может

приносить больше доходов в долгосрочной перспективе, но требует

более сложных расчетов. Кредитование позволяет ускорить крупные

покупки, но несет риски переплаты и долговой ямы, поэтому важно

трезво оценивать свои финансовые возможности.