Финансы

ФинансыПохожие презентации:

")

Финансовые и кредитные рынки. Акции и облигации

1.

Финансовые и кредитные рынки.Акции и облигации.

Барнаул, 2025

2. План лекции

1. Акции: сущность, виды, оценка инвестиционнойпривлекательности.

2.Облигации: сущность, виды, оценка инвестиционной

привлекательности

3. Инвестиционный портфель: сущность и виды.

4. Кредиты и займы: сущность, виды, особенности

погашения.

РАНХиГС

План лекции

3. Акции

• Акция представляет собой ценную бумагу, дающую правоее владельцу (акционеру) участвовать в управлении

акционерным обществом, в его прибылях и распределении

остатков имущества при его ликвидации.

• Доход по акциям выплачивается в виде дивиденда, под

которым понимается часть чистой прибыли акционерного

общества, подлежащей распределению среди акционеров,

приходящаяся на одну акцию.

РАНХиГС

Акции

1. Акции: сущность, виды, оценка доходности и стоимости

4.

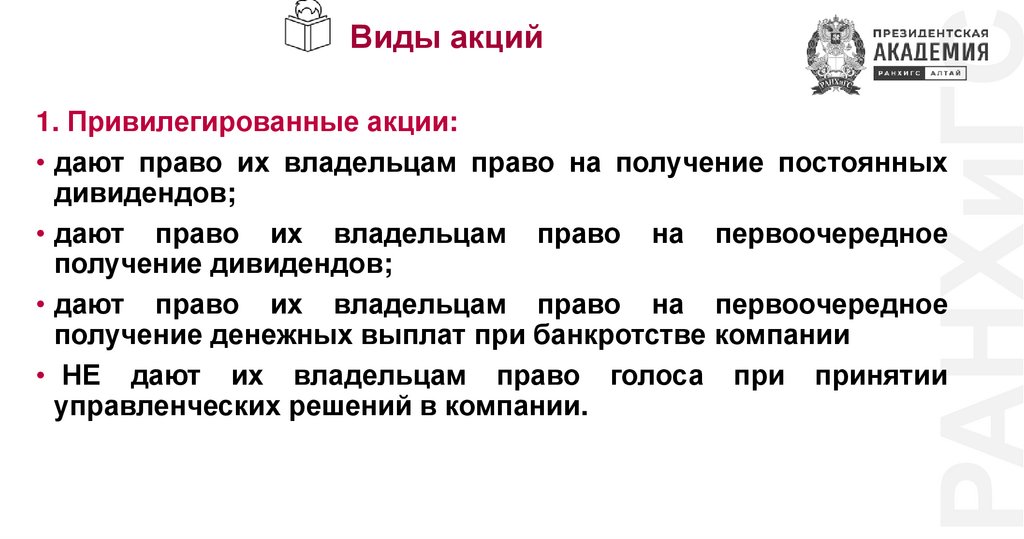

РАНХиГСВиды акций

1. Привилегированные акции:

• дают право их владельцам право на получение постоянных

дивидендов;

• дают право их владельцам право на первоочередное

получение дивидендов;

• дают право их владельцам право на первоочередное

получение денежных выплат при банкротстве компании

• НЕ дают их владельцам право голоса при принятии

управленческих решений в компании.

5.

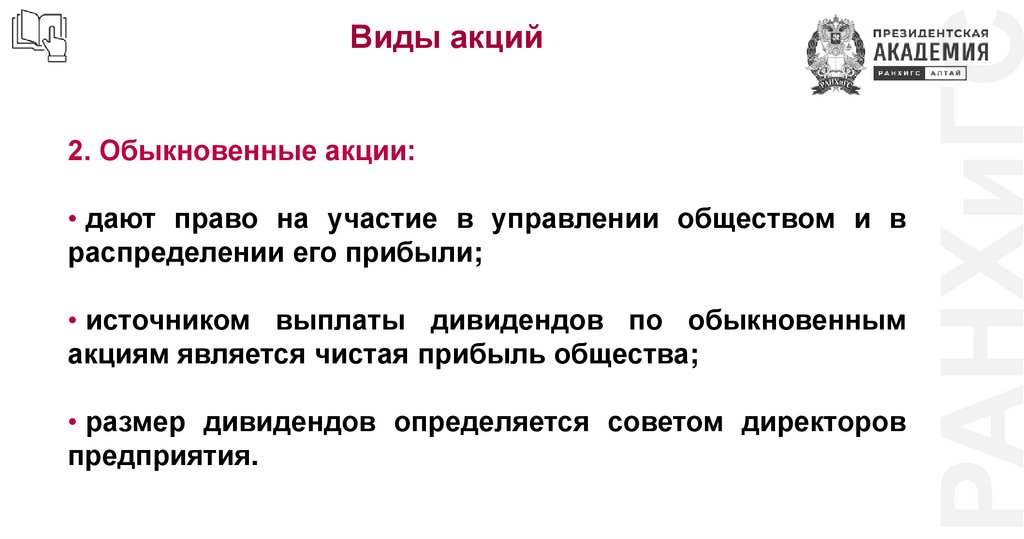

2. Обыкновенные акции:• дают право на участие в управлении обществом и в

распределении его прибыли;

• источником выплаты дивидендов по обыкновенным

акциям является чистая прибыль общества;

• размер дивидендов определяется советом директоров

предприятия.

РАНХиГС

Виды акций

6.

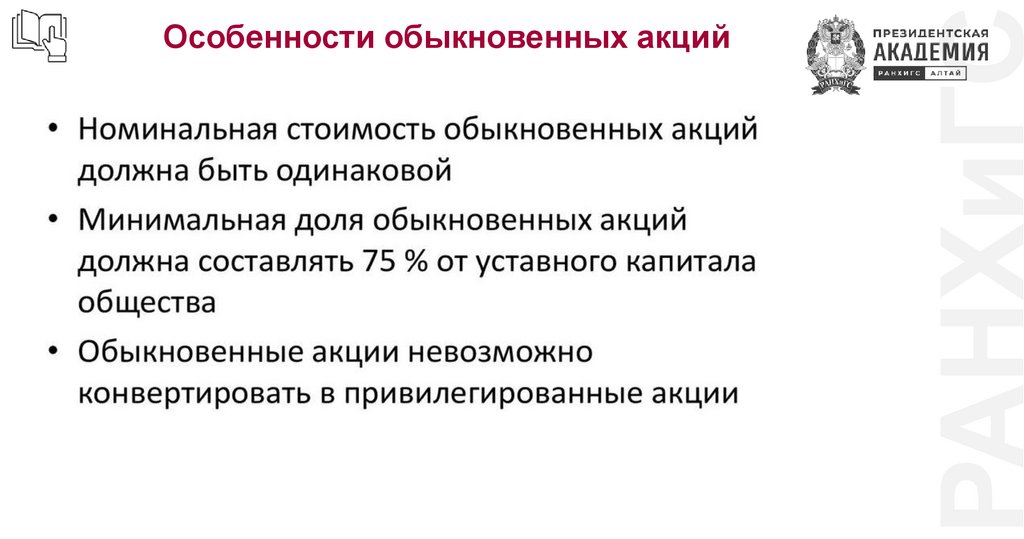

РАНХиГСОсобенности обыкновенных акций

7. Расчёт дивидендов от привилегированных акций

• Дивиденд по привилегированным акциям, как правило,объявляется в процентах от их номинала; его сумма на одну

акцию будет равна:

dпр=N*f, где:

• dпр - дивиденд на одну привилегированную акцию;

• N – номинал привилегированной акции;

• f – ставка выплачиваемого

процента в относительных

единицах.

РАНХиГС

Расчёт

дивидендов

от привилегированных

акций

Расчёт

дивидендов

по акциям

8. Расчёт дивидендов от обыкновенных акций

Разницамежду

частью

чистой

прибыли

АО,

предназначенной для

выплаты дивидендов и

выплачиваемыми дивидендами по привилегированным

акциям

представляет

собой

дивиденды

на

обыкновенные акции.

Дивиденд на одну акцию будет равен:

dоб =(Pr – Dпр) / n, где:

• dоб - дивиденд на одну обыкновенную акцию;

• Pr - чистая прибыль АО, предназначенная для

выплаты дивидендов;

• Dпр– дивиденд по всем привилегированным акциям;

• n - количество обыкновенных акций.

РАНХиГС

Расчёт дивидендов от обыкновенных акций

Расчёт дивидендов по акциям

9.

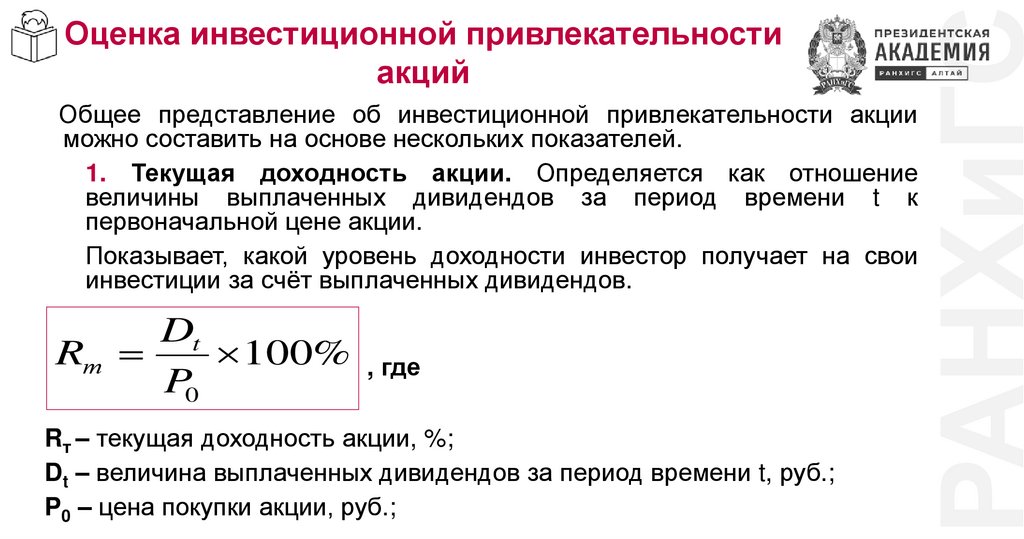

Общее представление об инвестиционной привлекательности акцииможно составить на основе нескольких показателей.

1. Текущая доходность акции. Определяется как отношение

величины выплаченных дивидендов за период времени t к

первоначальной цене акции.

Показывает, какой уровень доходности инвестор получает на свои

инвестиции за счёт выплаченных дивидендов.

Dt

Rт

100% , где

P0

Rт – текущая доходность акции, %;

Dt – величина выплаченных дивидендов за период времени t, руб.;

P0 – цена покупки акции, руб.;

РАНХиГС

Оценка инвестиционной привлекательности

акций

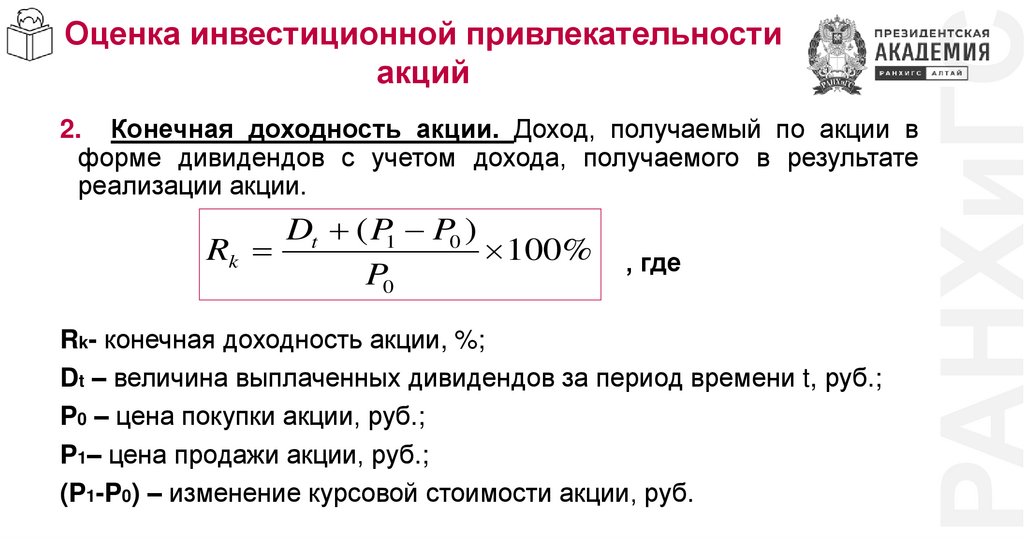

10.

РАНХиГСОценка инвестиционной привлекательности

акций

2. Конечная доходность акции. Доход, получаемый по акции в

форме дивидендов с учетом дохода, получаемого в результате

реализации акции.

Dt ( P1 P0 )

Rk

100%

P0

, где

Rk- конечная доходность акции, %;

Dt – величина выплаченных дивидендов за период времени t, руб.;

P0 – цена покупки акции, руб.;

P1– цена продажи акции, руб.;

(P1-P0) – изменение курсовой стоимости акции, руб.

11. Условные примеры

1. Акционерное общество выпустило 500 тыс. привилегированных акцийноминалом 5000 руб. Минимальный годовой дивиденд при эмиссии

акций был объявлен равным 15 % от их номинала. Определите

минимальную сумму, которую общество должно будет выплачивать

ежегодно в виде дивиденда по привилегированным акциям (на одну и

на все акции).

2.Акционерное общество с уставным капиталом в размере 1 млн. руб. имеет

следующую структуру: 85 штук обыкновенных акций, 15 штук привилегированных акций. Все акции имеют одинаковый номинал.

Предполагаемый размер прибыли к распределению между акционерами

1200 тысяч руб. Фиксированный дивиденд по привилегированным акциям

составляет 10%. На получение какого дивиденда может в этом случае

рассчитывать владелец обыкновенной акции?

3. Инвестор приобрел за 1500 руб. привилегированную акцию, номинальной стоимостью 1200 руб. с фиксированным размером дивиденда

7% годовых. Через три года (в течение которых дивиденды регулярно

выплачивались) акция была продана за 1400 руб. Определите текущую

годовую и конечную доходность акции для инвестора.

РАНХиГС

Условные

примеры

Условные

примеры

12.

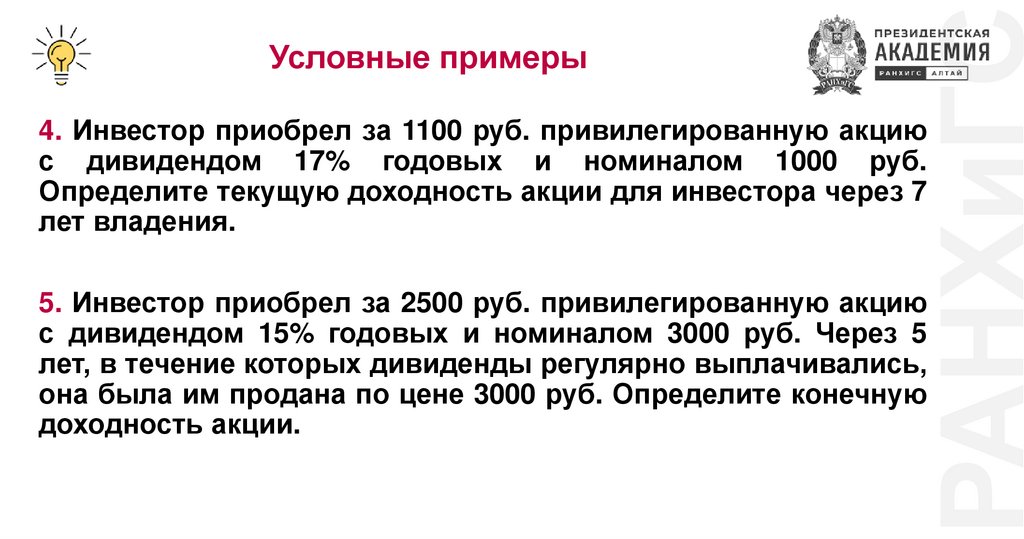

РАНХиГСУсловные примеры

4. Инвестор приобрел за 1100 руб. привилегированную акцию

с дивидендом 17% годовых и номиналом 1000 руб.

Определите текущую доходность акции для инвестора через 7

лет владения.

5. Инвестор приобрел за 2500 руб. привилегированную акцию

с дивидендом 15% годовых и номиналом 3000 руб. Через 5

лет, в течение которых дивиденды регулярно выплачивались,

она была им продана по цене 3000 руб. Определите конечную

доходность акции.

13. Определение стоимости акций

1. Метод дисконтирования дивидендов (DCF)n

Di

Рс

i

i 1 1 r

, где

РАНХиГС

Определение стоимости акций

• Pc - справедливая стоимость акции;

• Di - величина выплачиваемых за период времени i дивидендов;

• r - ставка дисконтирования.

Если точно известен период владения акцией, то можно рассчитать её

стоимость с учётом будущего дохода от её продажи:

n

Di

Pn

Рс

i

n

1 r

i 1 1 r

, где Pn - предполагаемая цена продажи акции.

14. Определение стоимости акций

РАНХиГСОпределение стоимости акций

2. Метод чистых активов.

Реализация метода заключается в том, что разница между суммой

всех активов АО и его обязательствами делится на общее число

выпущенных акций:

Активы Обязательства

Рс

n

, где

• Pс - справедливая стоимость акции;

• n - количество выпущенных обществом акций.

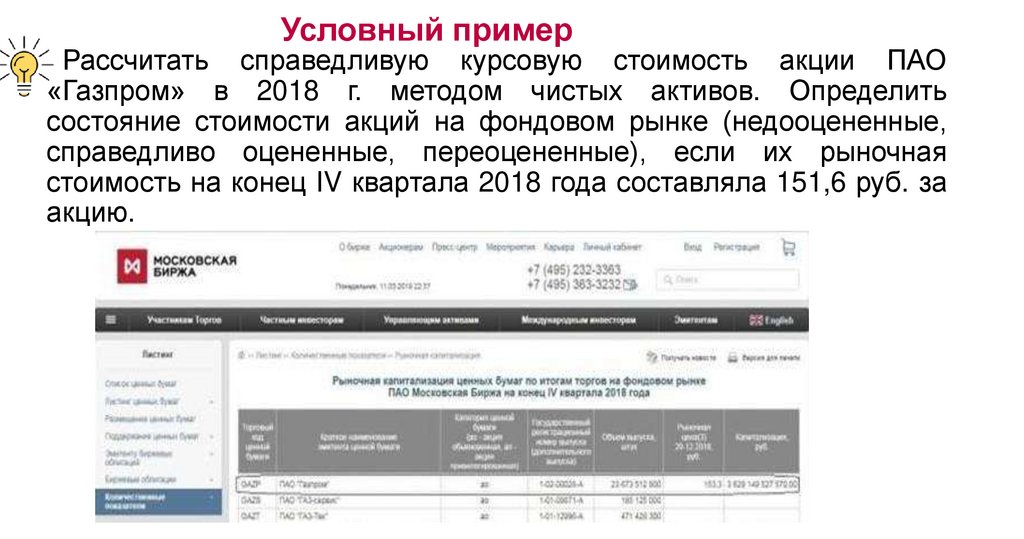

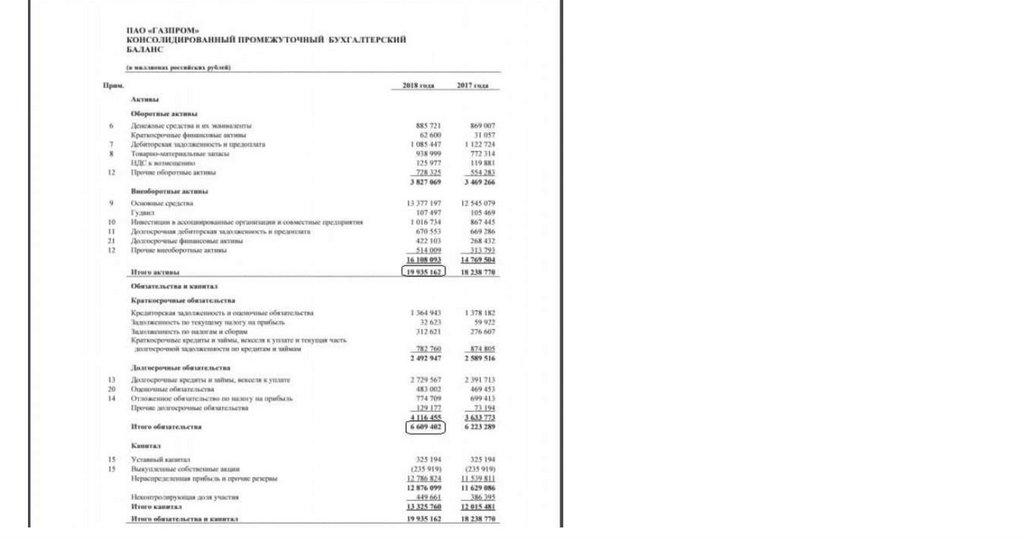

15.

Условный пример• Рассчитать справедливую курсовую стоимость акции ПАО

«Газпром» в 2018 г. методом чистых активов. Определить

состояние стоимости акций на фондовом рынке (недооцененные,

справедливо оцененные, переоцененные), если их рыночная

стоимость на конец IV квартала 2018 года составляла 151,6 руб. за

акцию.

16.

17. Определение стоимости акций

РАНХиГСОпределение стоимости акций

3. Методом Гордона.

При нулевом росте дивидендов справедливая стоимость акции

будет равна:

Dt

Pс

r

При постоянном приросте дивидендов на величину g курсовая

стоимость акции будет равна:

D0 1 g

Pс

r g

•где D0 – величина выплаченного дивиденда в отчетном периоде, ден. ед.;

•g – прогнозируемый темп прироста дивидендов, доли ед.

18. Облигации

стоимости• Облигация – долговое обязательство, в соответствии с которым

заемщик гарантирует кредитору выплату определенной суммы

по истечении определенного срока, а также выплату дохода.

• Источником дохода от инвестирования средств в облигации

являются выплачиваемые по ним проценты, а также разница

между ценой, по которой они приобретаются, и их номинальной

стоимостью, по которой, они выпускаются эмитентами.

РАНХиГС

Облигации

2. Облигации: сущность, виды, оценка доходности и

19.

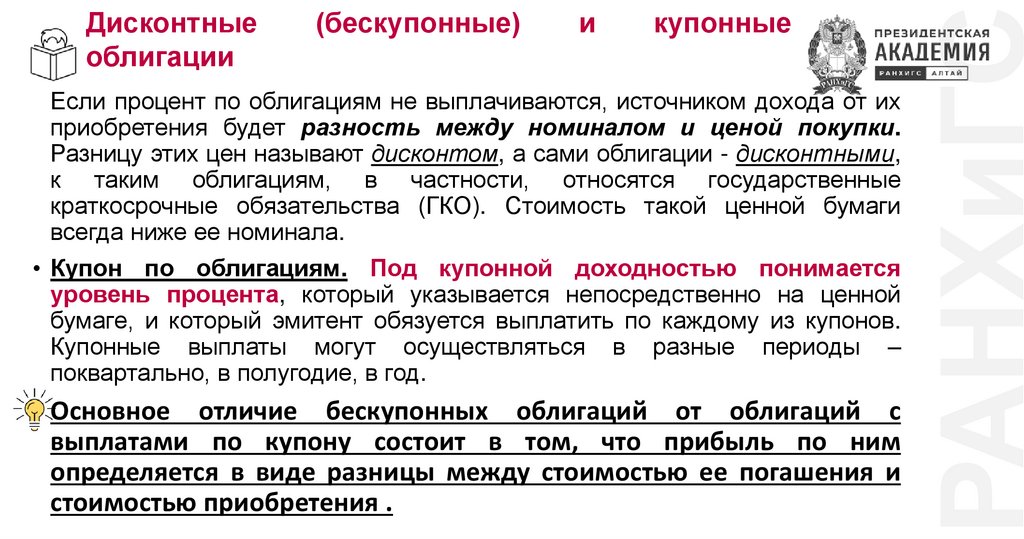

(бескупонные)и

купонные

Если процент по облигациям не выплачиваются, источником дохода от их

приобретения будет разность между номиналом и ценой покупки.

Разницу этих цен называют дисконтом, а сами облигации - дисконтными,

к таким облигациям, в частности, относятся государственные

краткосрочные обязательства (ГКО). Стоимость такой ценной бумаги

всегда ниже ее номинала.

• Купон по облигациям. Под купонной доходностью понимается

уровень процента, который указывается непосредственно на ценной

бумаге, и который эмитент обязуется выплатить по каждому из купонов.

Купонные выплаты могут осуществляться в разные периоды –

поквартально, в полугодие, в год.

• Основное отличие бескупонных облигаций от облигаций с

выплатами по купону состоит в том, что прибыль по ним

определяется в виде разницы между стоимостью ее погашения и

стоимостью приобретения .

РАНХиГС

Дисконтные

облигации

20.

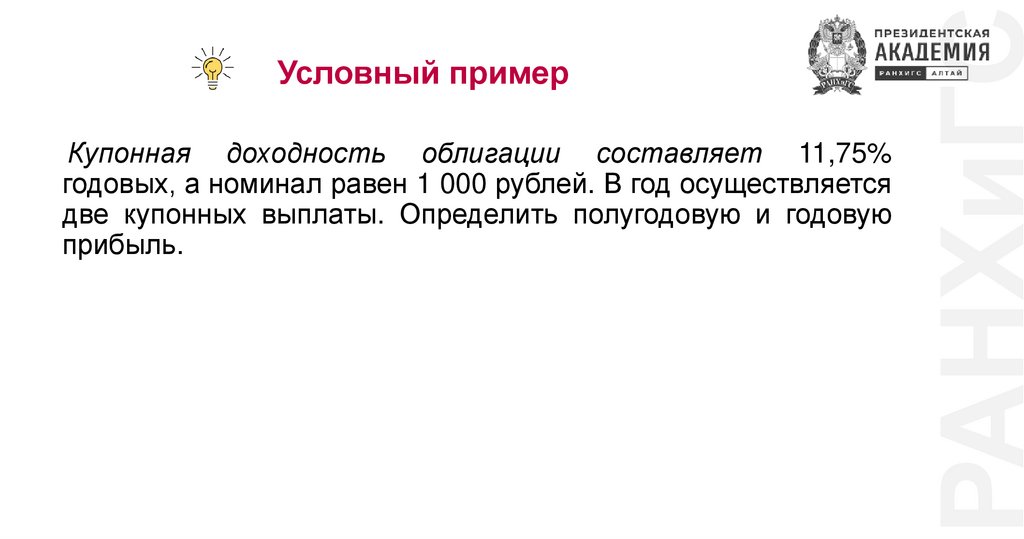

Купонная доходность облигации составляет 11,75%годовых, а номинал равен 1 000 рублей. В год осуществляется

две купонных выплаты. Определить полугодовую и годовую

прибыль.

РАНХиГС

Условный пример

21.

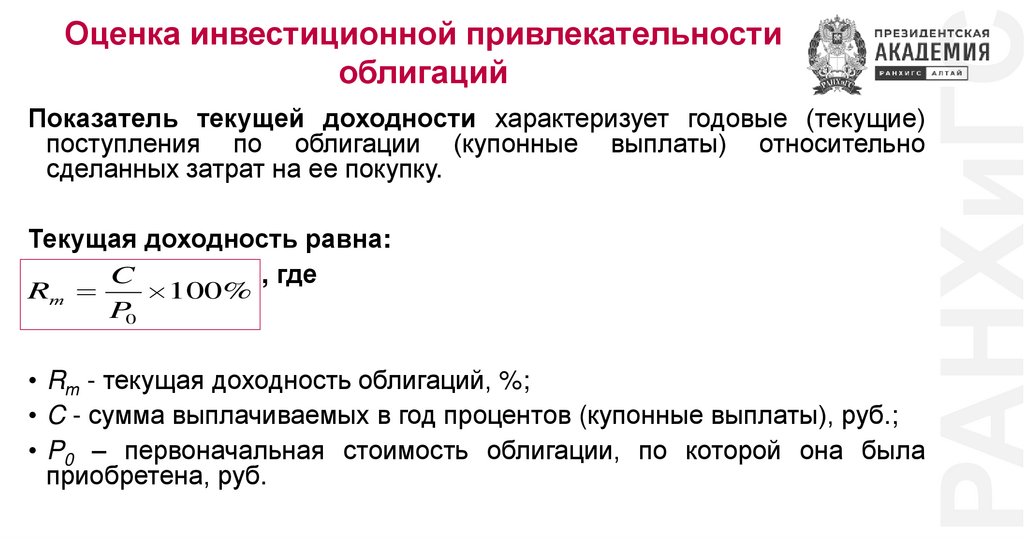

РАНХиГСОценка инвестиционной привлекательности

облигаций

Показатель текущей доходности характеризует годовые (текущие)

поступления по облигации (купонные выплаты) относительно

сделанных затрат на ее покупку.

Текущая доходность равна:

, где

C

Rт

P0

100%

• Rт - текущая доходность облигаций, %;

• C - сумма выплачиваемых в год процентов (купонные выплаты), руб.;

• P0 – первоначальная стоимость облигации, по которой она была

приобретена, руб.

22.

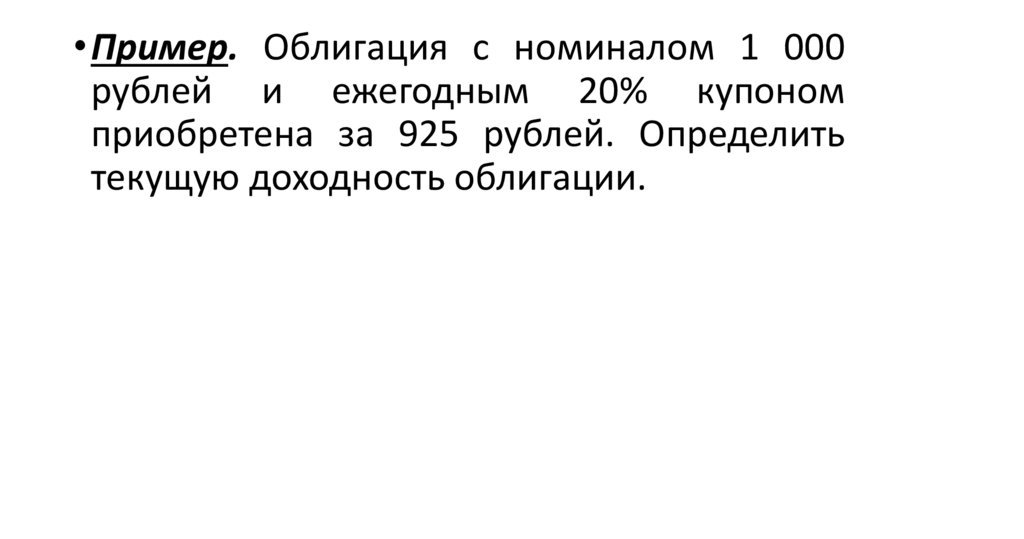

• Пример. Облигация с номиналом 1 000рублей и ежегодным 20% купоном

приобретена за 925 рублей. Определить

текущую доходность облигации.

23.

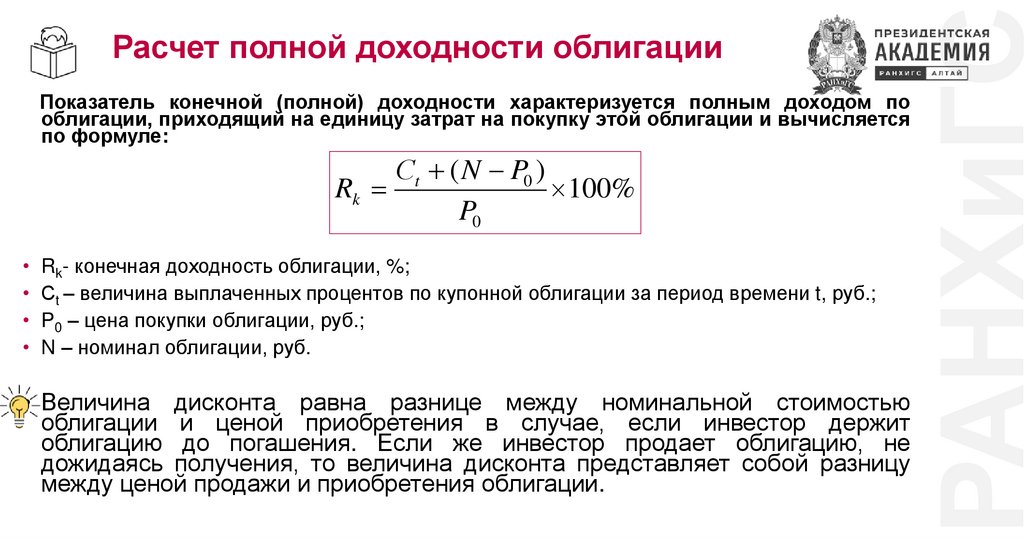

Показатель конечной (полной) доходности характеризуется полным доходом пооблигации, приходящий на единицу затрат на покупку этой облигации и вычисляется

по формуле:

Сt ( N P0 )

Rk

100%

P0

• Rk- конечная доходность облигации, %;

• Сt – величина выплаченных процентов по купонной облигации за период времени t, руб.;

• P0 – цена покупки облигации, руб.;

• N – номинал облигации, руб.

• Величина дисконта равна разнице между номинальной стоимостью

облигации и ценой приобретения в случае, если инвестор держит

облигацию до погашения. Если же инвестор продает облигацию, не

дожидаясь получения, то величина дисконта представляет собой разницу

между ценой продажи и приобретения облигации.

РАНХиГС

Расчет полной доходности облигации

24. Условный пример

Инвестор приобрел бескупонную облигацию номиналом3000 руб. за 1000 руб. Определите доходность облигации за

период владения, если инвестор:

а) продал её через 1 год до наступления срока погашения за

2000 руб.;

б) дождался наступления срока погашения облигации.

РАНХиГС

Условный пример

25. Определение стоимости облигаций

Метод дисконтирования денежных потоков (DCF)N

Рс

n

1 r

, где

РАНХиГС

Определение стоимости облигаций

• Pк - текущая (справедливая) стоимость бескупонной облигации;

• N - номинал облигации;

• r - ставка дисконтирования.

Если предполагаются купонные выплаты по облигации, то её стоимость

можно рассчитать по формуле:

Сi

N

Рс

i

n

1 r

i 1 1 r

n

, где Сi - купонные выплаты за период времени i.

26.

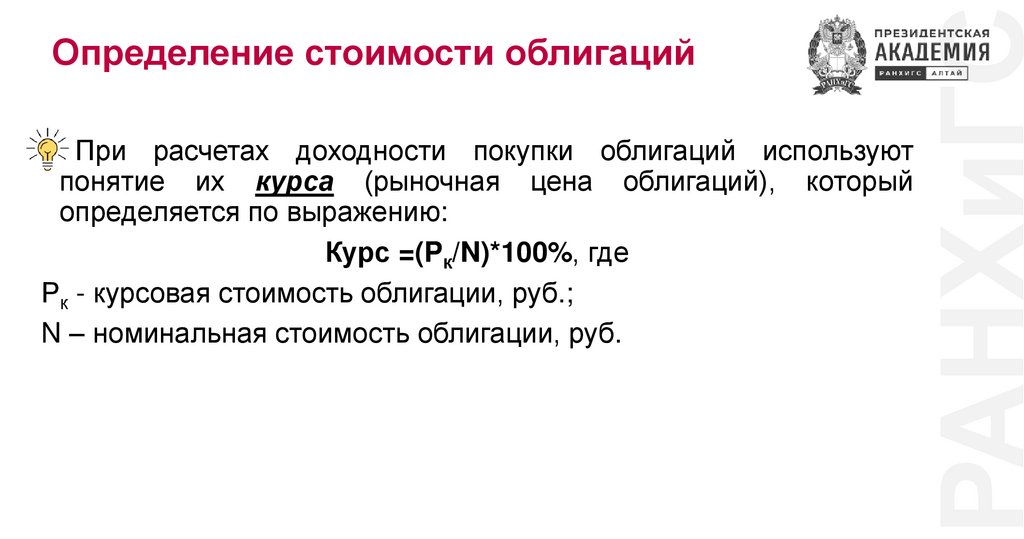

• При расчетах доходности покупки облигаций используютпонятие их курса (рыночная цена облигаций), который

определяется по выражению:

Курс =(Pк/N)*100%, где

Рк - курсовая стоимость облигации, руб.;

N – номинальная стоимость облигации, руб.

РАНХиГС

Определение стоимости облигаций

27.

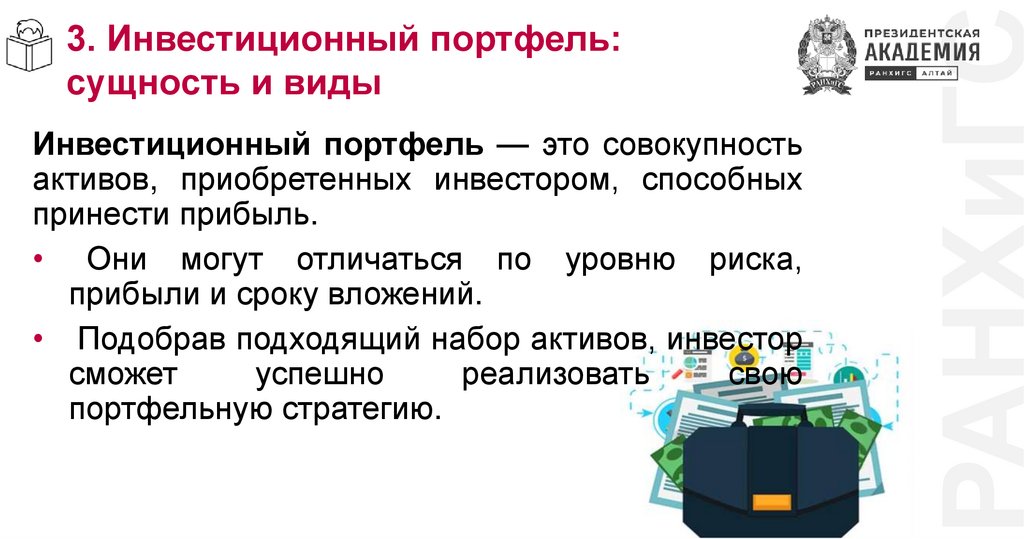

Инвестиционный портфель — это совокупностьактивов, приобретенных инвестором, способных

принести прибыль.

• Они могут отличаться по уровню риска,

прибыли и сроку вложений.

• Подобрав подходящий набор активов, инвестор

сможет

успешно

реализовать

свою

портфельную стратегию.

РАНХиГС

3. Инвестиционный портфель:

сущность и виды

28.

Портфели могут отличаться друг от друга постепени риска.

Консервативный портфель — это умеренно

рисковый и, как следствие, менее прибыльный

портфель, состоящий из краткосрочных займов,

облигаций и других инструментов с минимальной

степенью риска (драгоценные металлы, акции

«голубых фишек» и т.п.)

РАНХиГС

Виды инвестиционных портфелей

29.

Акции «голубых фишек» по данным на март2023 г.

30.

Умеренный портфель заключается в использованииинструментов с низким и средним уровнем рисков.

Первые обеспечивают стабильный доход, вторые —

более высокую прибыль. В сумме такие активы дают

средний уровень рисков и прибыли.

Государственные и корпоративные облигации. Рекомендуется

покупать 7–8 разных активов этой группы.

ETF-фонды (биржевые фонды). Инвестор платит брокерскую

комиссию за одну акцию, при этом сам фонд может работать с

десятками и сотнями прибыльных активов. Это один из самых

простых и доступных способов получить прибыль от дорогих акций.

Паевые инвестиционные фонды. Пай даёт доступ к владению

частью целого набора инструментов. Поскольку доход формируется

за счёт работы с разными активами, риск потери средств остаётся

низким.

РАНХиГС

Виды инвестиционных портфелей

31.

Агрессивный инвестиционный портфель - набор активов, основнаязадача которого — получить предельно высокую прибыль.

Формируется

агрессивный

портфель

из

высокодоходных

и

рискованных инструментов.

Риск не является целью, он просто неизбежен при таких вложениях.

Инструменты:

• акции быстро развивающихся стартапов;

• высокодоходные облигации;

• вложения в развитие стартапов;

• недвижимость в ситуациях, когда возможен резкий скачок цен и т.п.

РАНХиГС

Виды инвестиционных портфелей

32.

Сбалансированный портфель состоит из комбинации разныхтипов портфелей, не сосредотачиваясь на одном формате.

Такой подход обеспечивает предельную диверсификацию и

уровень дохода от среднего и выше.

Пример распределения капитала по разным направлениям:

консервативный — 30%;

умеренный — 35%;

агрессивный — 35%.

Для хорошей диверсификации риска в каждом портфеле

должно быть от 5 активов. При этом нужно выбирать разные

сегменты рынка и сектора экономики.

РАНХиГС

Виды инвестиционных портфелей

33. 4. Кредиты и займы: сущность, виды, особенности погашения

РАНХиГС4. Кредиты и займы: сущность, виды, особенности погашения

1. Кредит - это денежная сумма, которую одно лицо (кредитор)

передало другому лицу (заёмщику) на время, с обязанностью в

будущем вернуть такую же сумму денег и, как правило, уплатить

проценты за пользование чужими деньгами.

Возможно также, что деньги не были предоставлены

напрямую, а, например, продавец товара согласился получить от

покупателя оплату товара с отсрочкой – тем самым он

предоставил покупателю кредит на величину стоимости товара.

2. Кредит - это экономические отношения, возникающие между

кредитором и заёмщиком.

34. Кредит, заём или займ?

• Кредит – это деньги, которые вы одолжили у банка.• Заём – деньги, которые вы одолжили у кого-то другого: друга,

родственника,

микрофинансовой

организации,

ломбарда,

кредитного потребительского кооператива.

• Другие юридические отличия между кредитом и займом есть,но

незначительные, а экономически это, в сущности, одно и то же:

деньги взяты в долг наопределенный срок или до востребования и

подлежат возврату, и заемщик должен выплатить кредитору

проценты (договор займа может быть и беспроцентным).

РАНХиГС

Кредит, заём или займ?

35. Параметры кредита

РАНХиГСПараметры кредита

• сумма кредита: деньги, которые заемщик берет в долг в наличной или

безналичной форме и обязуется отдать по истечении оговоренного срока. Этот

параметр также можетименоваться «сумма долга», «основной долг», «тело долга»,

«тело кредита»;

• срок кредита: промежуток времени, по истечении которого заемщик должен

полностью расплатиться с кредитором. При этом возможно, что в течение этого

срока заемщик будет совершать иные платежи по кредиту – выплачивать проценты

и/или погашать часть основного долга;

• процентная ставка: математический показатель, на основании которого

рассчитывается величина дополнительных выплат кредитору помимо основной

суммы кредита;

• платеж по кредиту: сумма, которую заемщик выплачивает кредитору в счет

погашения основного долга и процентов. Платежи могут быть разовыми (один раз в

конце срока) или многократными, регулярными и нерегулярными, очередными и

досрочными – в зависимости от условий договора;

• платежный график (график погашения кредита): расписание платежей по кредиту

с указанием сумм платежей;

• переплата по кредиту – сумма всех платежей за вычетом основного долга.

36. Погашение кредита: дифференцированные платежи

РАНХиГСПогашение кредита: дифференцированные

платежи

• Долг выплачивается постепенно, в течение всего срока его существования,

в каждый очередной платеж включаются не только проценты, но и часть от

основного долга.

• Самый простой и понятный способ такого погашения – разделить величину

основного долга на количество месяцев, на которые выдан кредит, и

ежемесячно платить полученную сумму в погашение долга. Но при этом

величина уплачиваемых процентов будет каждый месяц разная – ведь

проценты будут начисляться на остаток задолженности, которая постоянно

уменьшается, значит, и процентный платеж будет всё меньше.

• В результате общая сумма, подлежащая выплате, тоже будет

уменьшаться с каждым месяцем. Отсюда и название такой схемы

погашения кредита – «дифференцированный платеж».

37. Условный пример: Кредит с постепенным погашением основного долга и уплатой процентов на остаток

РАНХиГСУсловный пример: Кредит с постепенным

погашением основного долга и уплатой

процентов на остаток

• Для покупки нового телевизора Семен взял кредит в банке в сумме

30000 рублей под ставку 24% годовых сроком на 180 дней. По

условиям договора кредит гасится равными платежами по 5000

рублей каждые 30 дней. Одновременно с этими платежами

производится уплата процентов за прошедший месяц, проценты

начисляются на фактический остаток задолженности. Сколько

всего Семен заплатит банку и чему будет равна сумма

переплаты?

• (Год для целей расчета процентов будем считать равным 360

дней.)

• Решение: По окончании 1 месяца Семен уплатит 5000 рублей и

проценты в сумме 30000*0,24/12 = 600 рублей. Остаток долга –

25000 рублей.

38. Погашение кредита: дифференцированные платежи

SAt St r

n

РАНХиГС

Погашение кредита:

дифференцированные платежи

• где At - величина дифференцированного платежа за период времени t,

• St – остаток суммы долга (тела кредита) во временном периоде t,

•S – сумма долга (тело кредита)

• r - процентная ставка за период (если ставка в договоре установлена в

годовых процентах, то надо понимать, как производится переход от

годовой ставки к ежемесячной - по формуле простых или сложных

процентов),

• n - количество платежей.

39. Погашение кредита: аннуитетные платежи

РАНХиГСПогашение кредита: аннуитетные платежи

• При дифференцированном платеже нагрузка по выплатам в

первые месяцы оказывается больше, чем в последующие. Если

сумма кредита достаточно велика, это может быть затруднительно

для заемщика.

• График погашения кредита можно составить и иначе, - например,

рассчитать величину регулярного платежа так, чтобы каждый раз

платить одинаковую сумму и полностью погасить долг к моменту

последнего платежа.

• Такая схема погашения долга называется аннуитетной. При её

реализации регулярные платежи имеют одинаковый размер,

но разную структуру: сначала выплачиваемые проценты

превышают тело кредита, но с течением времени пропорции

постепенно изменяются в обратную сторону.

40. Погашение кредита: аннуитетные платежи

r 1 rA S

n

1 r 1

n

• где A - величина аннуитетного платежа,

• S - сумма долга,

• r - процентная ставка за период (если ставка в договоре

установлена в годовых процентах, то надо понимать, как

производится переход от годовой ставки к ежемесячной - по

формуле простых или сложных процентов),

• n - количество платежей.

РАНХиГС

Погашение кредита: аннуитетные платежи

41. Условный пример: кредит с аннуитетным погашением

РАНХиГСУсловный пример: кредит с аннуитетным

погашением

Посмотрим, как изменились бы параметры кредита из прошлого

примера, если бы Семен для покупки своего телевизора использовал

кредит с аннуитетным погашением.

• Другие условия оставим неизменными: сумма – 30 000 рублей,

ставка – 24% годовых (2% в месяц), срок – 180 дней (6 месяцев),

платеж – один раз в 30 дней, год для целей расчета процентов

будем считать равным 360 дней.