Финансы

ФинансыПохожие презентации:

Порядок инвентаризации дебиторской, кредиторской задолженности и расчетов

1.

Кафедра бухгалтерского учета, анализа и аудитаМДК.02.02 БУХГАЛТЕРСКАЯ ТЕХНОЛОГИЯ

ПРОВЕДЕНИЯ И ОФОРМЛЕНИЯ

ИНВЕНТАРИЗАЦИИ

Тема 3. Порядок инвентаризации дебиторской,

кредиторской задолженности и расчетов

2025 г.

2. Определение

ВОПРОСЫ:Определение

1.Порядок инвентаризации расчетов.

2.Технология определения реального состояния расчетов.

3.Инвентаризация расчетов: документальное оформление и

отражение ее результатов в бухгалтерском учете.

4.Порядок инвентаризации недостач и потерь от порчи

ценностей и отражение ее результатов в бухгалтерском учете.

5.Порядок инвентаризации доходов и расходов будущих

периодов и отражение ее результатов в бухгалтерском учете.

3.

1.Порядок инвентаризации расчетов4.

Инвентаризация расчетов с дебиторами и кредиторами впервую очередь заключается в проверке обоснованности сумм,

числящихся на счетах бухгалтерского учета.

Как правило, инвентаризация расчетов проводиться по

окончании календарного года, перед составлением годовой

отчетности.

В ходе проведения инвентаризации необходимо установить

общий размер дебиторской и кредиторской задолженности. При

этом необходимо выявить задолженность подтвержденную

дебиторами, не подтвержденную (выявить причины расхождений),

а также с истекшим сроком исковой давности. По отношению к

кредиторской задолженности необходимо также выявить основание

задолженности, дату возникновения обязательства, а также сроки

погашения задолженности, установленные договорами или иными

соглашениями.

5. Определение

При проведении инвентаризации расчетов с различнымидебиторами и кредиторами можно выделить следующие

направления проверки:

инвентаризация расчетов с поставщиками;

инвентаризация расчетов с покупателями и заказчиками;

инвентаризация расчетов с бюджетом и внебюджетными

фондами;

инвентаризация расчетов с персоналом организации и

подотчетных сумм.

6. Определение

При проведении налоговойинвентаризации расчетов с банками,

Определение

различного рода кредитными учреждениями, с бюджетом,

покупателями, поставщиками, подотчетными лицами в первую

очередь заключается в проверки обоснованности сумм, числящихся

на счетах бухгалтерского учета.

При проведении инвентаризации необходимо:

во-первых, установить правильность осуществления расчетов с

банками, налоговыми органами;

во-вторых, проверить правильность и обоснованность

числящейся

по

данным

бухгалтерского

учета

суммы

задолженности по выявленным недостачам и хищениям;

в-третьих необходимо произвести проверку правильности и

обоснованности

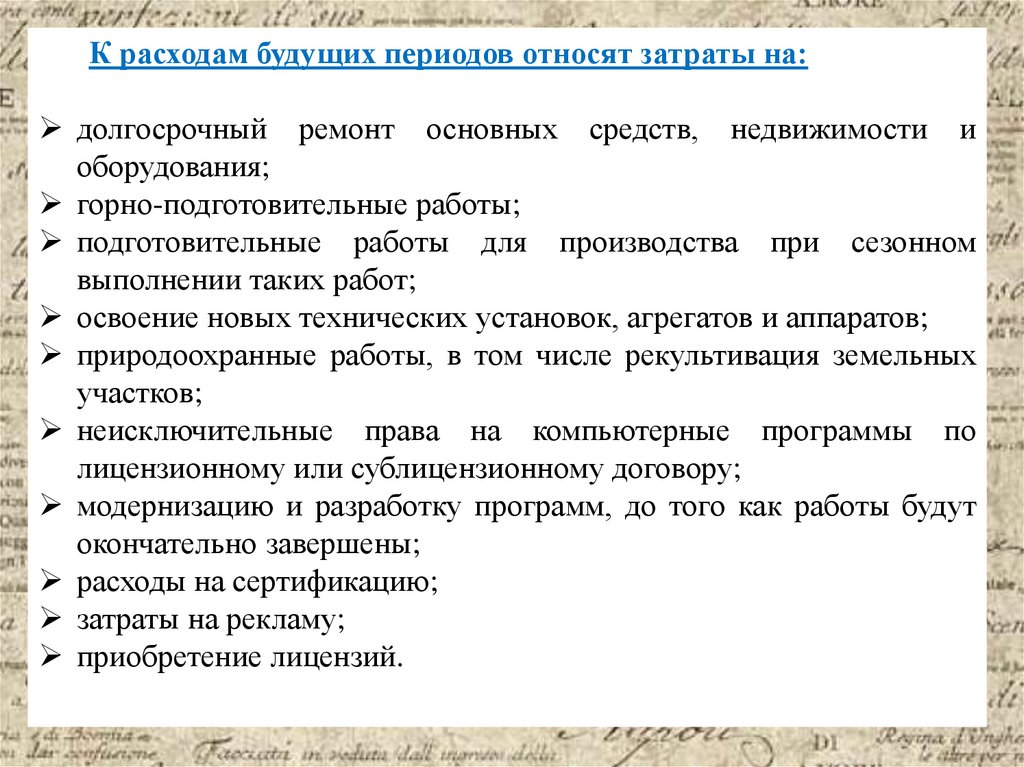

сумм

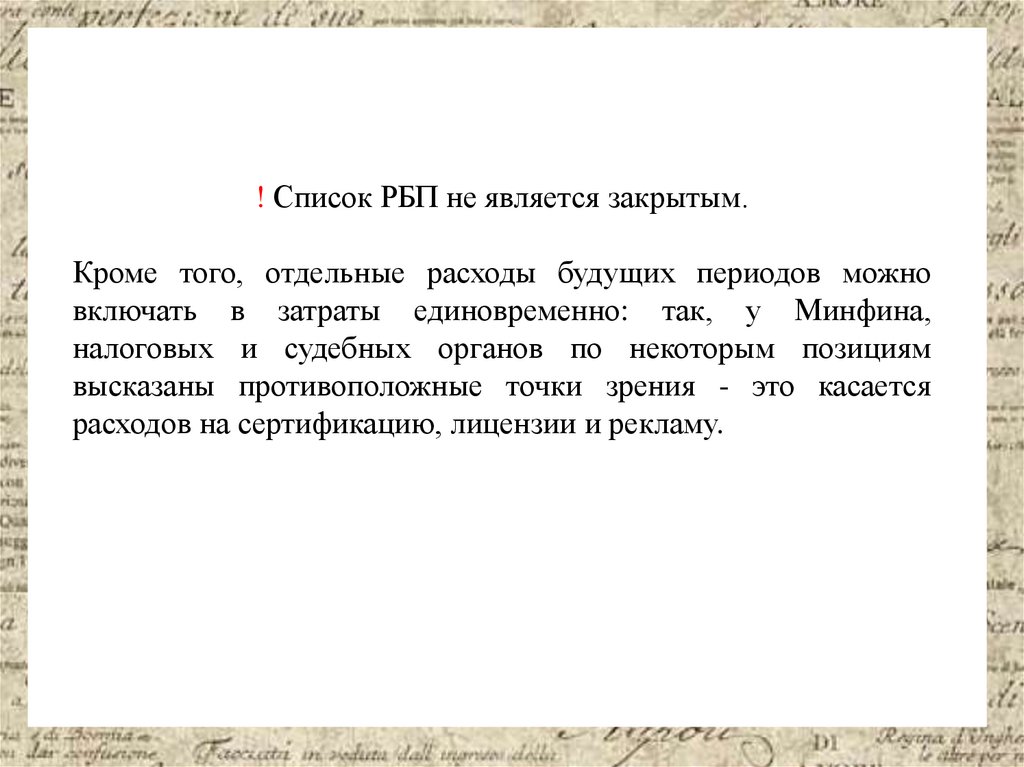

дебиторской

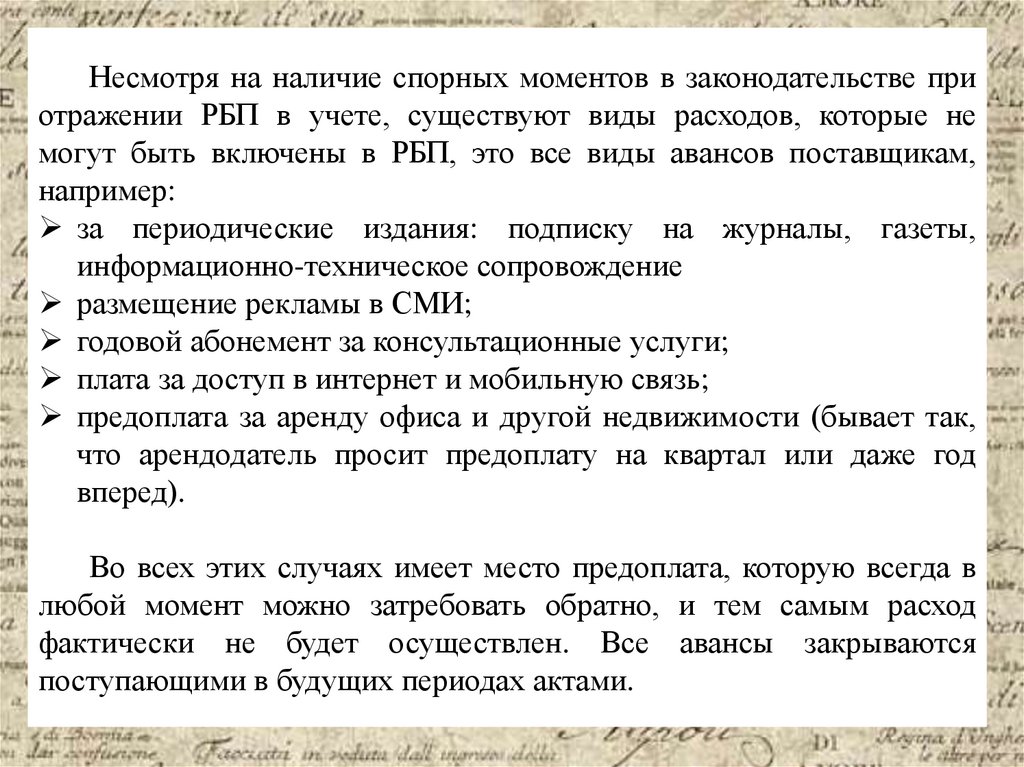

и

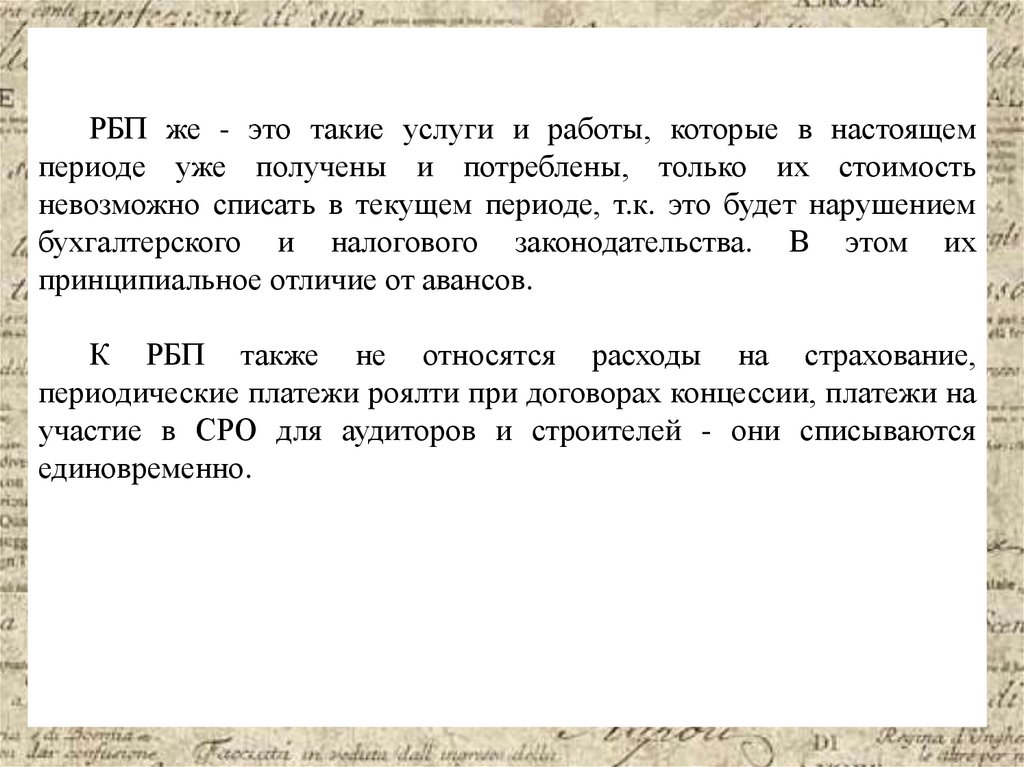

кредиторской

задолженностей.

7. Определение

Инвентаризация расчетов регламентируется пунктами 3.44 —3.48 Приказа МинфинаОпределение

РФ от 13.06.1995 N 49 (ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации

имущества и финансовых обязательств", согласно которым

проверяются расчеты со всеми дебиторами и кредиторами.

Необходимо проверить данные по счетам:

60 «Расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда»;

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям»;

76 «Расчеты с разными дебиторами и кредиторами»;

расчеты с иными дебиторами и кредиторами.

8. Определение

Отдельно приказ о проведении инвентаризации расчетов можноне составлять, если этот этап проводится в рамках инвентаризации

всех объектов и обязательств организации.

В рамках инвентаризации:

Проводится проверка наличия документов;

Осуществляется сверка с отражением в учете числящейся

задолженности;

Выявляется просроченная задолженность.

9.

2. Технология определения реальногосостояния расчетов

10. Определение

Проверка расчетов с банками по кредитамОпределение

При инвентаризации расчетов с банками проверяются:

а) наличие и содержание основных банковских документов (в том числе

первичных): кредитный договор, в котором должна быть указана стоимость

всех банковских услуг, связанных с предоставленным кредитом, банковские

выписки по ссудному счету организации, платежные поручения, банковские

справки по расчетам процентов за пользование кредитом;

б) правильность сумм, списанных в оплату процентов и банковских

услуг;

в) данные счетов 66 «Расчеты по краткосрочным кредитам и займам» и

67 «Расчеты по долгосрочным кредитам и займам», т.е. проверяется

правильность отражения в бухгалтерском учете сумм полученных кредитов,

процентов по ним, а также сумм, направленных на погашение кредитов.

Отражаемые в учете и отчетности суммы по рас четам с банками должны

быть согласованы с соответствующими кредитными организациями и

тождественны в обязательном порядке. Оставление на бухгалтерском

балансе неурегулированных сумм по этим расчетам не допускается.

11. Определение

Проверка расчетов с бюджетом по налогам и сборам ивнебюджетными

фондами по взносам

Определение

При инвентаризации расчетов с бюджетом и внебюджетными фондами

необходимо установить правильность расчетов с налоговыми органами, а

именно:

а) сверить учетные данные счетов 68 «Расчеты по налогам и сборам» и

69 «Расчеты по социальному страхованию и обеспечению» с суммами

налогов, исчисленных в налоговых декларациях, а также с суммами,

перечисленными в оплату налогов и сборов, в том числе:

по НДС — проверить соответствие данных деклараций

соответствующим показателям книг продаж и покупок, по дебету и

кредиту счета 19 «НДС по приобретенным ценностям», по де- бету и

кредиту счета 68 «Расчеты по на логам и сборам», по кредиту счета 62

«Расчеты с покупателями и заказчиками», по объему оплаченной

реализации (при проверке особое внимание следует уделить факту

включения в книги покупок и продаж данных только по полностью

заполненным и правильно оформленным счетам-фактурам);

12. Определение

по налогу на имущество— проверить соответствие данных,

Определение

указанных в декларации, данным счетов 01 «Основные средства» и 03

«Доходные вложения в материальные ценности»;

по налогу на прибыль — проверить соответствие данных декларации

показателям Отчета о финансовых результатах, за исключением

расходов (доходов), не учитываемых при налогообложении, по которым

учет ведется нарастающим итогом;

по НДФЛ — проверить наличие соответствующих форм НДФЛ;

б) проверить наличие актов сверки расчетов организации с бюджетом и

всеми внебюджетными фондами — СФР (Социальный фонд России с

01.01.2023 (ранее ПФР и ФСС) и ФОМС РФ, а также соответствие

содержания этих актов данным счетов 68 и 69. Отражаемые в

бухгалтерском учете и отчетности суммы по расчетам с бюджетом должны

быть согласованы с налоговыми органами и тождественны в обязательном

порядке. Оставление на бухгалтерском балансе неурегулированных сумм по

этим расчетам не допускается.

13.

доходамот32источников

в справок по

СогласноКподп.

10, 11 п. 1 ст.

НК РФ предоставление

платежам

и проведение сверокФедерации

являются обязанностями

налоговых органов.

Российской

относятся:

Результаты совместной сверки налоговых платежей оформляются актом.

Порядок проведения сверки установлен п. 3 Приказа ФНС России от

09.09.2005

N САЭ-3-01/444@

в редакции от 21.01.2013 "Об утверждении

• - доходы

от реализации:

Регламента организации работы с налогоплательщиками, плательщиками

недвижимого имущества, находящегося в РФ;

сборов, страховых взносов на обязательное пенсионное страхование и

• - акцийагентами".

или иных ценных бумаг, а также долей

налоговыми

участия в уставном капитале организаций;

проведения

в организации

инвентаризации

по налогам и

• Для

- иных

ценных

бумаг, долей

участия врасчетов

уставном

сборам

необходимо

получить акт сверки

расчетов. Приказом

ФНС

капитале

организаций,

полученные

от участия

в России

от 20.08.2007

N ММ-3-25/494@

в редакции от 23.01.2014 утверждена форма

инвестиционном

товариществе;

акта совместной сверки расчетов по налогам, сборам, пеням, штрафам,

• -прав требования к российской организации или

процентам.

иностранной организации в связи с деятельностью

обособленного

подразделения

территории

Р Ф; с

Вееакт

инвентаризации включаются

данные, на

исходя

из акта сверки

налоговым

органом, которые

сверяются с вотражением

в учете. По

• иного имущества,

находящегося

РФ и

результатам

инвентаризациифизическому

при необходимости

предпринимаются меры по

принадлежащего

лицу;

возврату переплаты из бюджета и погашению недоимки.

14. Определение

Проверка расчетов с покупателями и поставщикамиОпределение

При инвентаризации расчетов с покупателями и поставщиками путем

документальной проверки необходимо установить правильность и

обоснованность сумм дебиторской и кредиторской задолженности,

включая суммы, по которым истекли сроки исковой давности. Для этого

необходимо сверить учетные данные счетов 60 «Расчеты с поставщиками и

подрядчиками» и 62 «Расчеты с покупателями и заказчиками» с данными

актов сверки взаиморасчетов с контрагента ми (по согласованию сторон

акт сверки составляется организацией или ее контрагентом —

поставщиком, покупателем, арендодателем, арендатором и др.), т.е. с

каждым дебитором и кредитором.

Форма акта сверки взаиморасчетов не является унифицированным

первичным документом, поэтому организации должны их разрабатывать

самостоятельно и утверждать в учетной политике. При разработке формы

акта организация должна определить, будет ли каждый акт относиться к

сверке взаимозачетов по од ному договору или же в акте возможно

объединить расчеты по нескольким договорам с контрагентом (дебитором

или кредитором).

15. Определение

Акты сверок с контрагентамисоставляются в двух экземплярах,

один из которых регистрируют в специальном журнале и хранят для

контроля своевременности и полноты возврата задолженности;

второй экземпляр отправляется контрагенту для согласования. В

момент получения ответа (подтверждения контр агентом акта

сверки либо возражения к нему) в указанном журнале по строке

регистрации акта сверки в соответствующей графе делается отметка

о результатах согласования данных сверки с этим контрагентом

(например, признание долга полностью, признание долга частично,

отказ признать задолженность, отсутствие ответа).

Выявленные по итогам сверки расхождения рассматриваются и

по ним принимается соответствующее решение. Если требования

кредитора (должника) обоснованы, то в бухгалтерском учете

организации должны быть оформлены корректирующие записи,

посредством которых суммы задолженности станут реальными.

16. К доходам от источников в Российской Федерации относятся:

К доходам от источников вИнвентаризация расчетов с контрагентами является серьёзным

этапом

инвентаризации, иФедерации

может быть выделена

рабочая комиссия

Российской

относятся

для проведения только этого этапа.

:

• - вознаграждение за выполнение трудовых

Вили

процессе

инвентаризации

проводится

сверка всех документов с

иных

обязанностей,

выполненную

данными

учета,

может обнаружиться

ненаправление актов

работу,

оказанную

услугу, совершение

контрагенту

или в подписание

с разногласиями.

действия

Российской

Федерации; Поэтому надо

проверить

договорные

условия,

указание и

наиные

сроки исполнения

• - пенсии,

пособия,

стипендии

обязательств.

Затем сверить

их с отражением

в учете задолженности

аналогичные

выплаты,

полученные

и сопоставить

с условиями договора.

налогоплательщиком

в соответствии с

действующим российским законодательством

или полученные от иностранной организации

в связи с деятельностью ее обособленного

подразделения в Российской Федерации; и

др.

17. К доходам от источников в Российской Федерации относятся:

Кдоходам

от

источников

в

В процессе инвентаризации выявляется и задолженность, срок

Российской

Федерации

относятся:

взыскания

которой истек.

Надлежащее оформление

результатов

инвентаризации имеет важное значение для отражения не только в

• - доходы,нополученные

от использования

в

бухгалтерском,

и в налоговом

учете. Так, суд подтвердил

Российской

Федерации

правомерность

доначисления

налога авторских

на прибыль вили

связи с тем, что

смежных

прав;

дебиторская

задолженность

была списана без документального

оформления.

В решении

суда указано,

в том в

числе,

об отсутствии

• - доходы,

полученные

от сдачи

аренду

или

актовиного

инвентаризации

на конец имущества,

налогового периода (Определение

использования

Верховного

Суда РФ от 05.11.2015

N 305-КГ15-13588

по делу N А40находящегося

в Российской

Федерации;

29510/2014).

• - страховые выплаты при наступлении

страхового

случая,

полученные

от

российских

В случае выявления сумм с истекшим сроком давности акты

организации и (или) от иностранной

инвентаризации будут одним из оснований для списания таких сумм

организации в связи с деятельностью ее

на финансовые результаты организации.

обособленного подразделения в Российской

Федерации;

18. К доходам от источников в Российской Федерации относятся:

Кдоходам

от

источников

в

Членам комиссии по инвентаризации обязательств следует иметь

Российской

Федерации

представление

о способах

прекращения относятся:

обязательств между

хозяйствующими субъектами, к которым согласно гл. 26 ГК РФ

• - доходы, полученные от использования в

относятся:

Российской Федерации авторских или

смежных прав;

1)надлежащее

исполнение (ст. 408 ГК РФ), т.е. оплата

дополнительно

объемов

работ,в аренду

оказанныхили

услуг,

• - доходы,выявленных

полученные

от сдачи

поставленной

продукции;

иного использования

имущества,

2)отступное

(ст. 409

ГК РФ), т.е. Федерации;

предоставление взамен

находящегося

в Российской

исполнения отступного денег, передача имущества и т.п.;

• 3)зачет

- страховые

выплаты при наступлении

встречного однородного требования (ст. 410 ГК РФ), при

страхового

случая,

полученные

от

российских

этом для зачета достаточно заявления одной стороны (однако следует

организации и (или) от иностранной

учитывать, что названное заявление должно быть получено другой

организации в связи с деятельностью ее

стороной);

обособленного подразделения в Российской

Федерации;

19. К доходам от источников в Российской Федерации относятся:

Кдоходам

от

источников

в

4)новация (ст. 414 ГК РФ), т.е. замена первоначального

Российской

Федерации

обязательства,

существовавшего

между относятся:

сторонами,

другим

обязательством между ними же, предусматривающим иной предмет

• способ

- доходы,

полученные от использования в

или

исполнения;

Российской

5)прощение

долгаФедерации

(ст. 415 ГК РФ);авторских или

смежных

прав;

6)другие

законные

способы.

• - доходы, полученные от сдачи в аренду или

Взаимозачет

широко применяется

в хозяйственной практике

иного использования

имущества,

контрагентов,

имеющихв взаимные

требования

друг к другу в

находящегося

Российской

Федерации;

результате хозяйственных операций, при этом представляет собой

• - страховые выплаты при наступлении

надлежащее исполнение обязательства.

страхового

случая,

полученные

от

российских

Отступное и новация относятся к способам прекращения

организации и (или) от иностранной

обязательства ненадлежащим исполнением, т.е. изменением

организации в связи с деятельностью ее

первоначального обязательства сторон.

обособленного подразделения в Российской

Федерации;

20. Определение

Организациям, создающимрезерв по сомнительным долгам,

также необходимо проводить инвентаризацию расчетов с

дебиторами и кредиторами. Именно по ее результатам

устанавливается задолженность с истекшим сроком исковой

давности, а также дебиторская задолженность организации, которая

не погашена в сроки, установленные договором, и не обеспечена

соответствующими гарантиями, т.е. сомнительная задолженность.

Более того, сам резерв следует формировать только после

проведения сверки и инвентаризации расчетов с дебиторами, а сумма

резерва определяется по результатам проведенной на последнее

число отчетного (налогового) периода инвентаризации дебиторской

задолженности. Поэтому создание и корректировку резерва по

сомнительным долгам необходимо проводить как минимум один раз

в квартал на последнее число отчетного периода.

21. Определение

Проверка расчетов с работниками, в том числе с подотчетнымилицами

Определение

При инвентаризации расчетов с работниками необходимо

установить правильность и обоснованность:

а) расчетов с персоналом по оплате труда. Для этого проверяется

правильность отражения задолженности перед работниками на счете

70 «Расчеты с персоналом по оплате труда». При этом следует выявить суммы заработной платы, не выплаченные работникам в срок

(из-за их неявки) и незадепонированные, а также суммы и причины

возникновения пере плат работникам;

б) остатка по субсчету «Расчеты по депонированным суммам»

счета 76 «Расчеты с разными дебитора ми и кредиторами». Для этого

проверяется соответствие остатка по этому счету суммам оплаты

труда, не выплаченным в срок из-за неявки работников, по

карточкам депонентов, кроме того, проверяется наличие

депонентской задолженности, по которой истек срок исковой

давности;

22. Определение

в) расчетов с подотчетными лицами. Проверяется правильностьоформления авансовых отчетов работников (в том числе наличие

оправдательных документов по израсходованным средствам,

особенно при расчетах банковскими картами), производится сверка

учетных данных счета 71 «Расчеты с подотчетными лицами» и

авансовых отчетов в части сумм вы данных (как наличными

деньгами, так и путем списания денежных средств со специального

карточного счета, открытого банком для организации расчетов по

банковской пластиковой карте, оформленной на имя подотчетного

лица), израсходованных и возвращенных средств по каждому

подотчетному лицу, а также целевое использование подотчетных

сумм (кроме этого, комиссия должна установить остатки

задолженности по подотчетным суммам).

23.

3. Инвентаризация расчетов:документальное оформление и отражение

ее результатов в бухгалтерском учете.

24. К доходам, полученным от источников за пределами Российской Федерации, относятся:

К доходам, полученным от источников заПошаговый порядок проведения инвентаризации

пределами

Российской Федерации, относятся:

Шаг 1 – Формируется приказ руководителем о необходимости

• - дивиденды

и проценты, полученные от

проверки

дебиторов и кредиторов.

Шаг

2 – Составляется

справка к акту ИНВ-17

иностранной

организации,

за бухгалтером по

данным бухучета в разрезе по каждому дебитору, кредитору.

исключением

процентов,

изложенных

Шаг

3 – Силами бухгалтерии

проводится

согласование с

выше; обозначенных долгов, как правило, с помощью актов

контрагентами

сверки.

• Шаг

- страховые

выплаты

при

наступлении

4 – Заполнение акта ИНВ-17 инвентаризационной

страхового

случая, полученные

от

комиссией

на основе подготовленных

справок и актов сверок.

Шаг

5 – Принимаетсяорганизации,

решение о безнадежной

иностранной

за кредиторской или

дебиторской задолженности.

исключением

страховых

выплат,

Шаг 6 – Отражение в бухучете соответствующих бухгалтерских

изложенных

выше;

проводок

по учету результатов

инвентаризации.

25.

После проведения инвентаризации состояния дебиторскойзадолженности могут быть выявлены долги, по которым в

соответствии с договором (или по иным основаниям) истек срок

исковой давности (получен акт государственного органа или

произошла ликвидация юридического лица).

К документам, подтверждающим наличие дебиторской

задолженности и истечение исковой давности по ней, относятся:

Документы, подтверждающие факт оплаты (договор или счет);

Накладные, акты об оказанных, услугах, выполненных работах;

Письменные требования о погашении задолженности;

Прочие документы, подтверждающие факт задолженности и

начала течения срока исковой давности.

26.

К документам, подтверждающим невозможность исполненияобязательств, относят:

Акт (постановление) судебного пристава-исполнителя об

окончании исполнительного производства;

Выписку из ЕГРЮЛ, подтверждающую, что произошла

ликвидация юридического лица – должника.

Ведение учета задолженности и хранение документов по

просроченной задолженности следует вести отдельно от остальных

первичных документов.

27. К доходам, полученным от источников за пределами Российской Федерации, относятся:

Результаты инвентаризации расчетов с контрагентами иК доходам, полученным от источников за

персоналом организации сводятся в один акт инвентаризации

пределами

Российской

Федерации,

относятся:

расчетов

с покупателями,

поставщиками

и прочими

дебиторами

и кредиторами (ф. № ИНВ-17).

• - дивиденды и проценты, полученные от

Он составляется на основании актов сверки и справки о

иностранной

организации,

за

дебиторской и кредиторской задолженности (приложение к ф. №

исключением

процентов, изложенных

ИНВ-17).

В акте указывают:

счета

бухгалтерского учета, на которых числится задолженность;

выше;

суммы задолженности, согласованные и несогласованные с

• - страховые

выплаты при наступлении

дебиторами

(кредиторами);

страхового

случая,

полученные

от давности

суммы

задолженности,

по которым

истек срок исковой

(общий

срок исковой давности

составляет за

три года с момента

иностранной

организации,

возникновения задолженности, при этом исковая давность по

исключением

требованиям,

связанным сстраховых

имущественным выплат,

страхованием, составляет

выше;

два изложенных

года, а по требованиям,

связанным с перевозкой груза — один

год).

28.

Акт заполняется в двух экземплярах и подписываетсяответственными лицами инвентаризационной ко миссии. Один

экземпляр акта передается в бухгалтерию, второй остается в

комиссии.

Кроме того, к акту прилагается справка, указывающая природу

возникновения текущих обязательств по каждому дебитору и

кредитору, наименование документа, подтверждающего наличие

задолженности, и лицо, виновное в пропуске срока исковой

давности.

29.

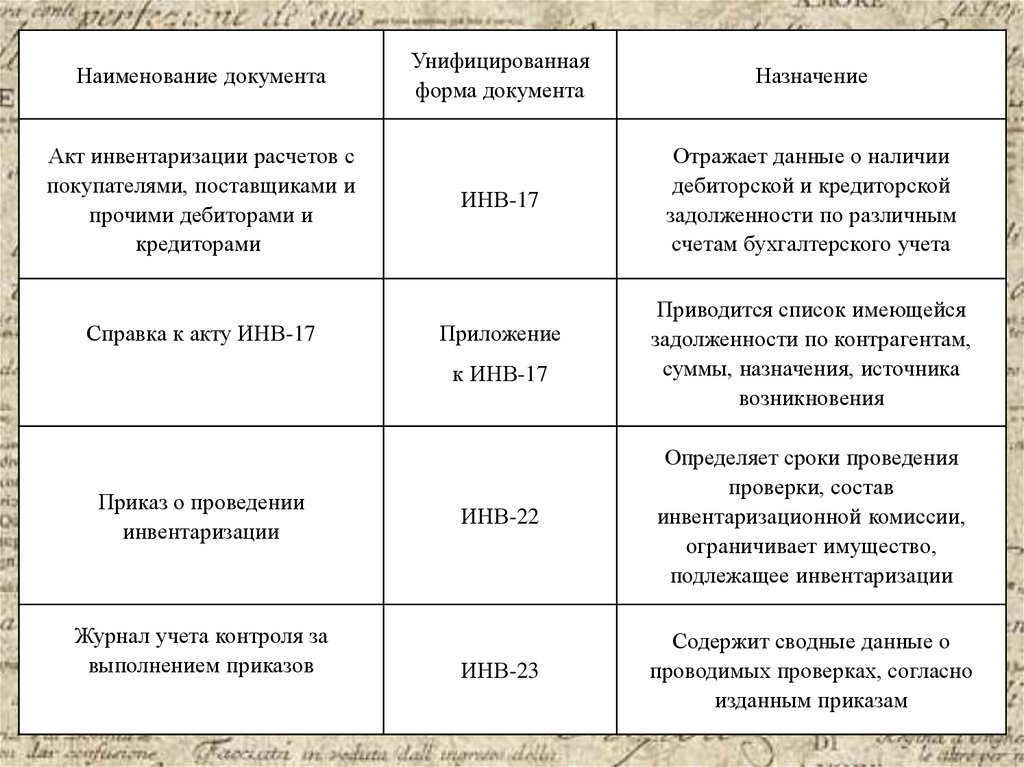

Наименование документаАкт инвентаризации расчетов с

покупателями, поставщиками и

прочими дебиторами и

кредиторами

Справка к акту ИНВ-17

Унифицированная

форма документа

Назначение

ИНВ-17

Отражает данные о наличии

дебиторской и кредиторской

задолженности по различным

счетам бухгалтерского учета

Приложение

к ИНВ-17

Приказ о проведении

инвентаризации

Журнал учета контроля за

выполнением приказов

Приводится список имеющейся

задолженности по контрагентам,

суммы, назначения, источника

возникновения

ИНВ-22

Определяет сроки проведения

проверки, состав

инвентаризационной комиссии,

ограничивает имущество,

подлежащее инвентаризации

ИНВ-23

Содержит сводные данные о

проводимых проверках, согласно

изданным приказам

30.

Результаты инвентаризации расчетов рассматриваются на заседанииинвентаризационной комиссии. При этом в задачи комиссии входит

выявление причин, которыми обусловлена необходимость внесения

уточняющих записей в регистры бухгалтерского учета, кроме этого

комиссия должна предложить способы отражения в учете результатов

инвентаризации.

Ознакомившись с выводами и предложениями инвентаризационной

комиссии, руководитель организации издает распорядительный документ,

в котором утверждается предложенный инвентаризационной комиссией

порядок урегулирования инвентаризационных разниц.

Выявленные при инвентаризации расхождения между фактической

суммой

задолженности

(дебиторской

и

кредиторской)

и

соответствующими данными бухгалтерского учета отражаются в порядке,

предусмотренном действующими нормативными документами.

31.

Результаты инвентаризации должны быть отражены в учете иотчетности того месяца, в котором инвентаризация была закончена, а

результаты годовой инвентаризации — в годовом бухгалтерском отчете.

Выявленные при инвентаризации расхождения между фактическим

наличием имущества и данными бухгалтерского учета отражаются на

счетах бухгалтерского учета в следующем порядке:

излишек имущества приходуется по рыночной стоимости на дату

проведения инвентаризации и соответствующая сумма зачисляется на

финансовые результаты;

недостача имущества и его порча в пределах норм естественной

убыли относятся на издержки производства или обращения (расходы),

сверх норм — за счет виновных лиц. Если виновные лица не установлены

или суд отказал во взыскании убытков с них, то убытки от недостачи

имущества и его порчи списываются на финансовые результаты.

32.

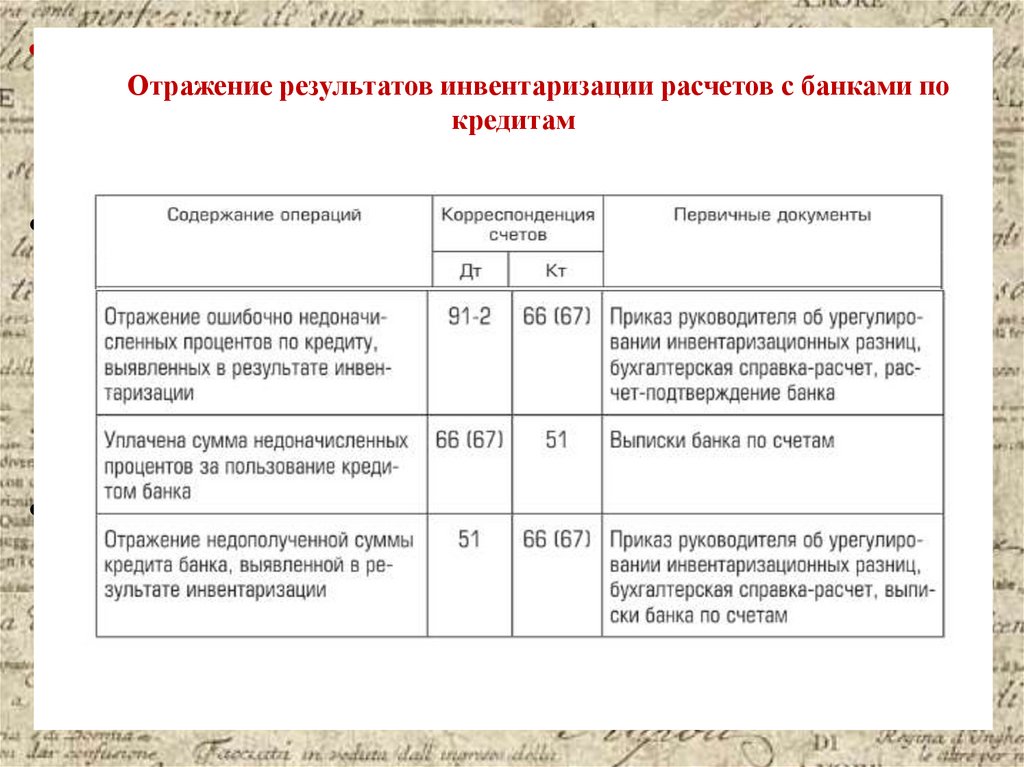

• К доходам, полученным от источников заОтражение результатов инвентаризации расчетов с банками по

пределами Российской

Федерации,

кредитам

относятся:

• - вознаграждение за выполнение

трудовых или иных обязанностей,

выполненную работу, оказанную услугу,

совершение действия за пределами

Российской Федерации;

• - пенсии, пособия, стипендии и иные

аналогичные выплаты, полученные

налогоплательщиком в соответствии с

законодательством иностранных в; и .

33. К доходам, полученным от источников за пределами Российской Федерации, относятся:

К доходам,результатовполученным

от источников

за пределами

Отражение

инвентаризации

расчетов

с бюджетом по

Федерации, относятся:

налогам Российской

и сборам и внебюджетными

фондами по взносам

• - доходы от реализации:

• недвижимого имущества, находящегося за

пределами Российской Федерации;

• за пределами Российской Федерации акций

или иных ценных бумаг, а также долей

участия в уставных капиталах иностранных

организаций;

• прав требования к иностранной организации,

за исключением прав требования, указанных

выше;

• иного имущества, находящегося за

пределами Российской Федерации;

34.

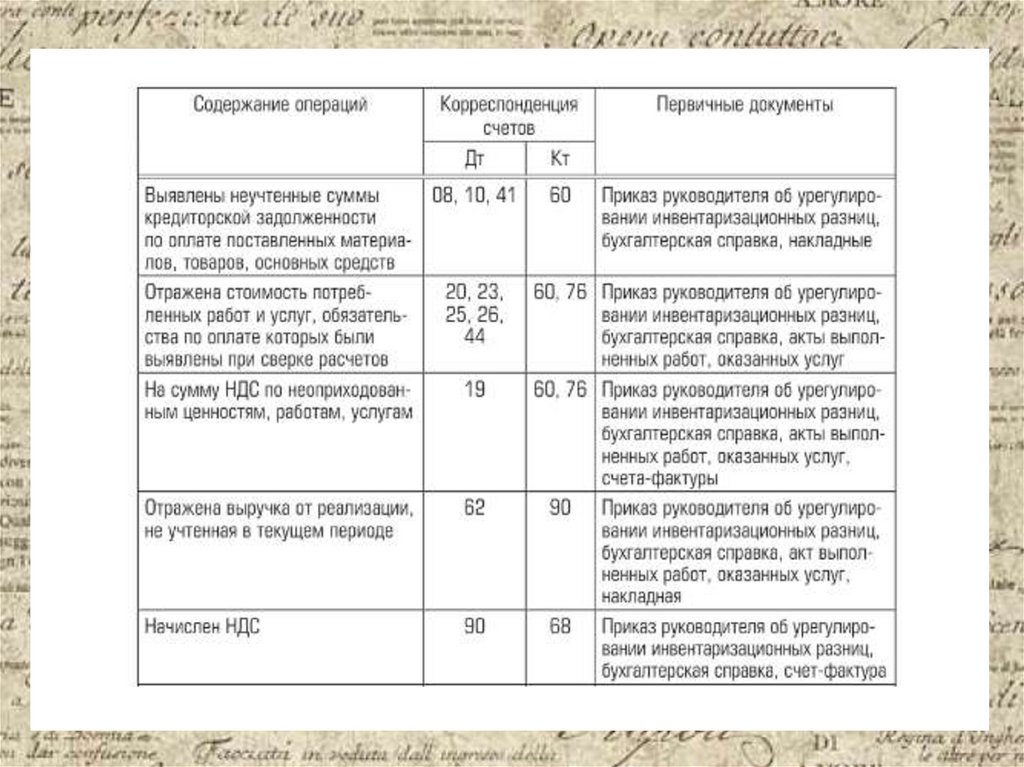

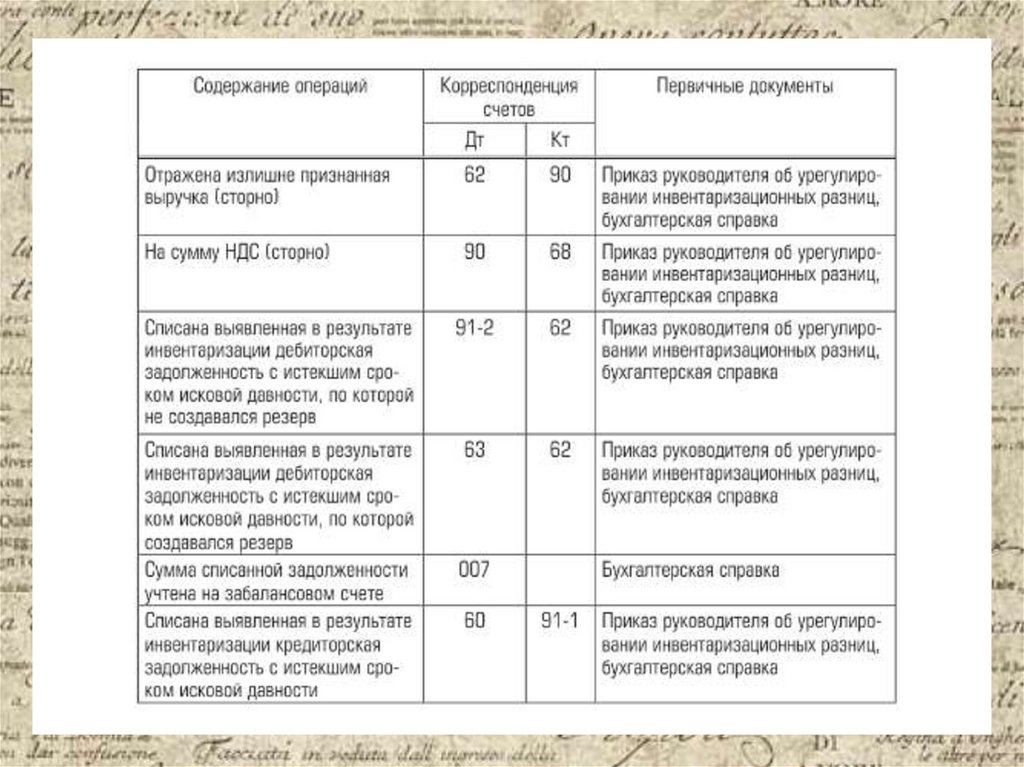

• К доходам, полученным от источников заОтражение результатов инвентаризации расчетов с покупателями и

пределами Российской

Федерации,

поставщиками

относятся:

Расчеты с дебиторами и кредиторами отражаются каждой стороной в

бухгалтерской отчетности за

в суммах,

вытекающих из бухгалтерских

•своей

- вознаграждение

выполнение

записей и признаваемых ею правильными.

трудовых

обязанностей,

Только если поили

итогаминых

сверки неправильность

данных будет доказана

другой стороной и с этим согласится сама организация, бухгалтерские

выполненную работу, оказанную услугу,

записи мо гут быть приведены в соответствие с реально оказанными

объемами

услуг (выполненных

работ, за

постав

ленной продукции) при

совершение

действия

пределами

условии наличия правильно оформленных первичных учетных документов.

Российской

Федерации;

Штрафы, пени и неустойки,

признанные должниками или по которым

были получены решения суда об их взыскании относятся на финансовые

•результаты

- пенсии,

пособия, стипендии и иные

деятельности коммерческой организации или на увеличение

доходов

(уменьшение расходов)

у некоммерческой

организации; до момента

аналогичные

выплаты,

полученные

их получения (уплаты) они отражаются в бухгалтерском балансе получателя

соответствии

с

и налогоплательщиком

плательщика по статьям дебиторскойвили

кредиторской задолженности

соответственно.

законодательством иностранных в; и .

35.

НАЛОГОВАЯ БАЗА ПО НДФЛДОХОДЫ НАЛОГОПЛАТЕЛЬЩИКА

Доходы денежной форме + Доходы в натуральной форме +

Доходы в виде материальной выгоды

ОБЛАГАЮТСЯ НДФЛ

НЕ ОБЛАГАЮТСЯ НДФЛ

•за доходы от продажи

имущества, находившегося в

собственности менее 3 лет;

• доходы от сдачи

имущества в аренду;

• доходы от источников

пределами РФ;

• доходы в виде разного рода

выигрышей;

• иные доходы.

•доходы от продажи

имущества, бывшего в

собственности более 3 лет;

• доходы, полученные в

порядке наследования;

• доходы, полученные по

договору дарения от члена

семьи /близкого

родственника;

• иные доходы

НАЛОГОВЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД

36.

37.

• 3.Особенности

определения

налоговой базы при получении

доходов в натуральной форме и в

виде материальной выгоды.

38.

Отражение результатов инвентаризации расчетов с работниками,включая подотчетные лица

• 3.

Особенности

определения

налоговой базы при получении

доходов в натуральной форме и в

виде материальной выгоды.

39.

• 3.Особенности

определения

налоговой базы при получении

4. Порядок инвентаризации недостач и

доходов

в

натуральной

форме

и

в

потерь от порчи ценностей и отражение ее

виде

материальной

выгоды.

результатов

в бухгалтерском

учете

40.

Каждая организация, осуществляя хозяйственную‚ деятельность,сталкивается с возникновением недостач товарно-материальных

ценностей при проведении инвентаризации.

• 3.

Особенности

определения

Недостача представляет собой установленное при проведении

налоговой

базыфактического

при получении

инвентаризации

несоответствие

наличия товарно

материальных

или денежных форме

средств данным

доходовценностей

в натуральной

и в

бухгалтерского учета. Такие расхождения могут возникнуть по

видепричинам:

материальной выгоды.

следующим

естественные;

неточности при приеме и отпуске товарно материальных

ценностей;

арифметические ошибки, допущенные в учете;

хищения;

стихийные бедствия;

смена материально ответственных лиц.

41.

Любая недостача (независимо от причины — ее возникновения),выявленная в процессе проведения инвентаризации, подлежит

отражению в бухгалтерском учете.

• 3.

Особенности

определения

Если в процессе заготовления, хранения и продажи товарноналоговой

базы(включая

приденежные

получении

материальных

и иных ценностей

средства) по

результатам

проведенной

инвентаризации выявлена

недостача,

доходов

в натуральной

форме

и вто

первоначально она отражается на счете 94 «Недостачи и потери от

виде

материальной

выгоды.для обобщения

порчи

ценностей».

Данный счет предназначен

информации о суммах недостач товарно-материальных ценностей,

выявленных в процессе их заготовления, хранения и реализации,

независимо от того, подлежат они отнесению на счета учета затрат на

производство или виновных лиц.

42.

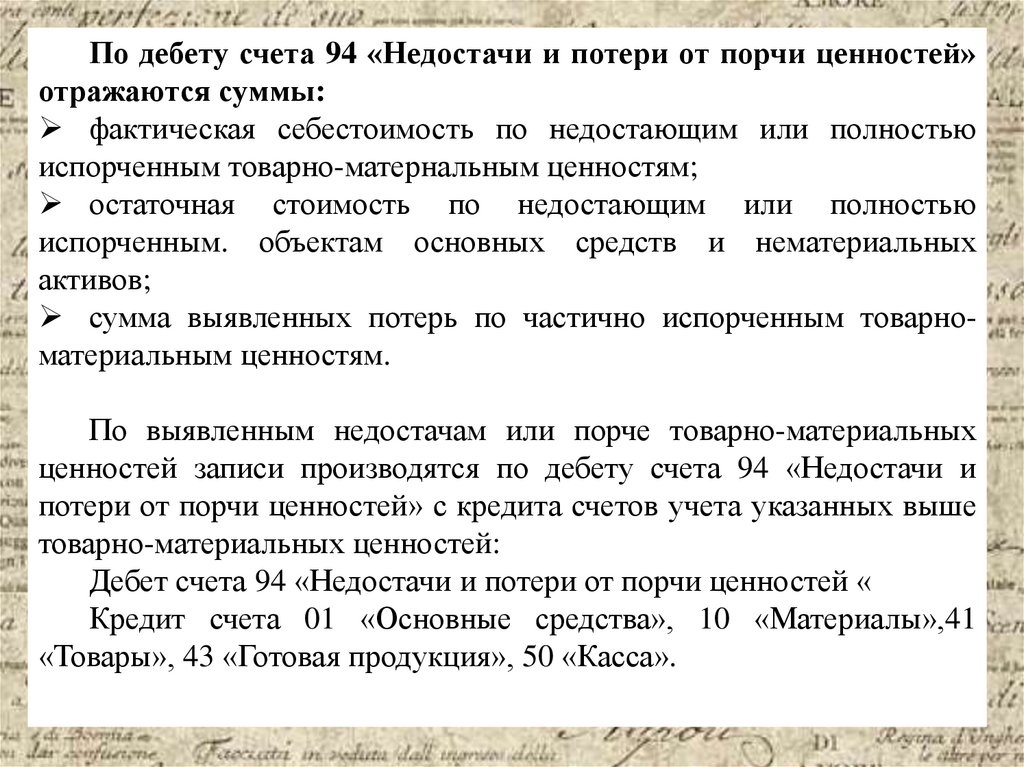

По дебету счета 94 «Недостачи и потери от порчи ценностей»отражаются суммы:

фактическая себестоимость по недостающим или полностью

испорченным товарно-матернальным ценностям;

• остаточная

стоимость по недостающим

или полностью

3.

Особенности

определения

испорченным. объектам основных средств и нематериальных

налоговой базы при получении

активов;

сумма

выявленных

по частично испорченным

доходов

в потерь

натуральной

форметоварнои в

материальным ценностям.

виде материальной выгоды.

По выявленным недостачам или порче товарно-материальных

ценностей записи производятся по дебету счета 94 «Недостачи и

потери от порчи ценностей» с кредита счетов учета указанных выше

товарно-материальных ценностей:

Дебет счета 94 «Недостачи и потери от порчи ценностей «

Кредит счета 01 «Основные средства», 10 «Материалы»,41

«Товары», 43 «Готовая продукция», 50 «Касса».

43.

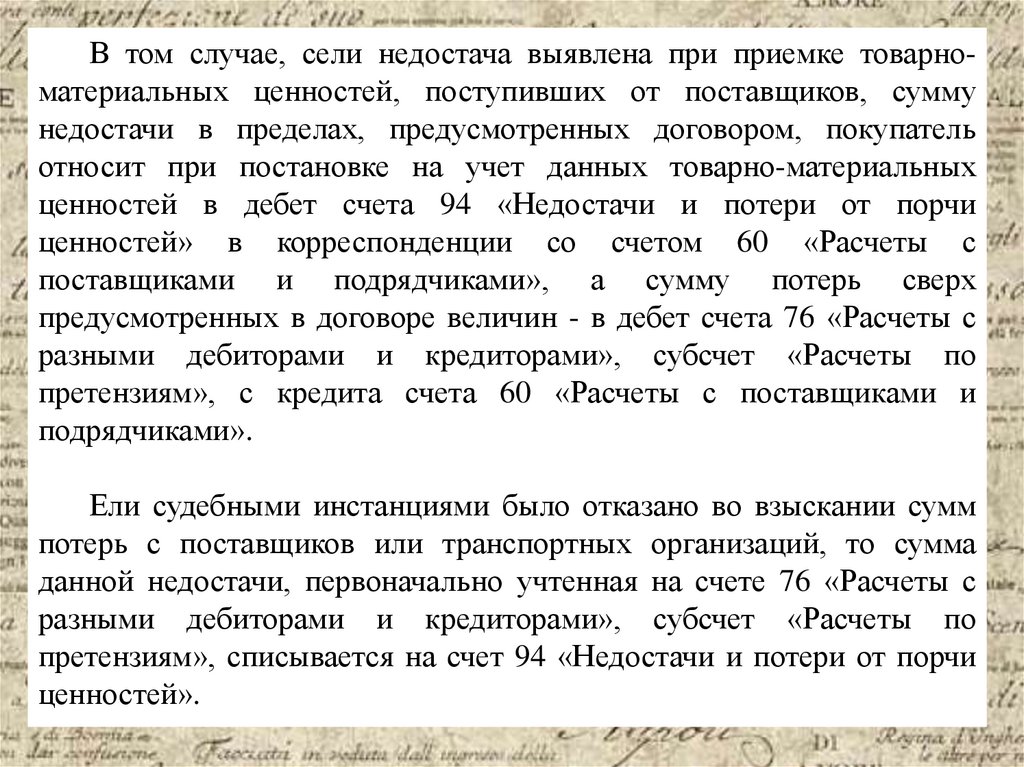

В том случае, сели недостача выявлена при приемке товарноматериальных ценностей, поступивших от поставщиков, суммунедостачи в пределах, предусмотренных договором, покупатель

относит при постановке на учет данных товарно-материальных

ценностей

дебет счета 94 «Недостачи определения

и потери от порчи

• 3. в Особенности

ценностей» в корреспонденции со счетом 60 «Расчеты с

налоговой

базы при

поставщиками

и подрядчиками»,

а суммуполучении

потерь сверх

предусмотренных

договоре

величин - в дебет счета

76 «Расчеты

доходовв в

натуральной

форме

и вс

разными дебиторами и кредиторами», субсчет «Расчеты по

виде материальной

выгоды.

претензиям»,

с кредита счета 60 «Расчеты

с поставщиками и

подрядчиками».

Ели судебными инстанциями было отказано во взыскании сумм

потерь с поставщиков или транспортных организаций, то сумма

данной недостачи, первоначально учтенная на счете 76 «Расчеты с

разными дебиторами и кредиторами», субсчет «Расчеты по

претензиям», списывается на счет 94 «Недостачи и потери от порчи

ценностей».

44.

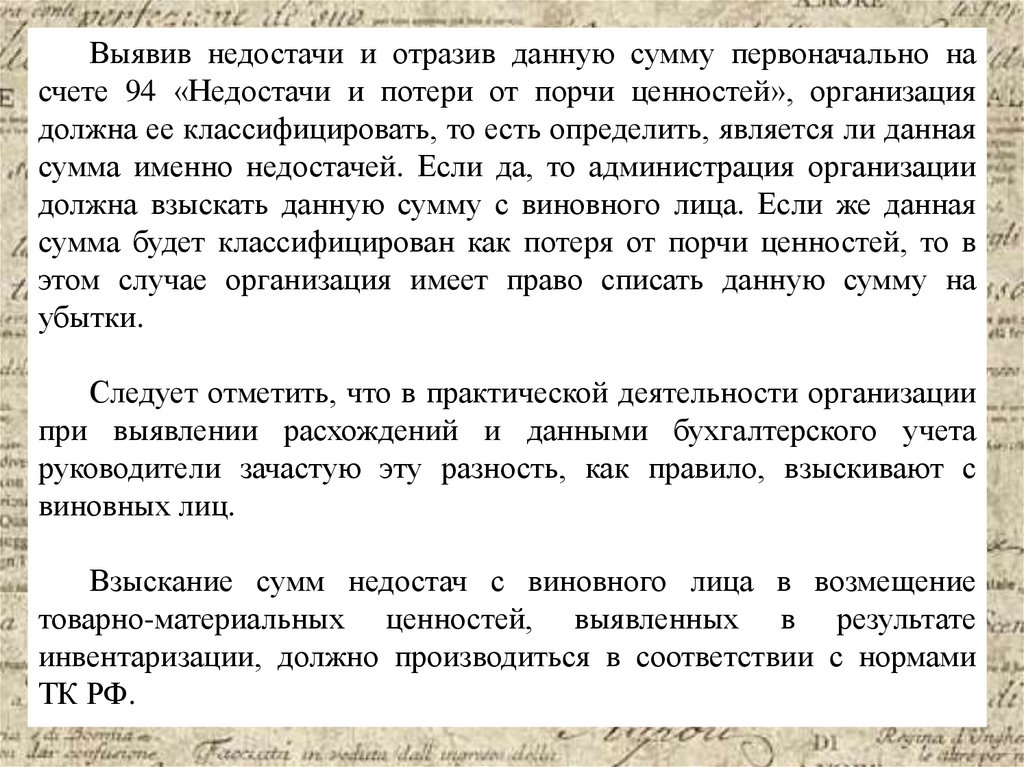

Выявив недостачи и отразив данную сумму первоначально насчете 94 «Недостачи и потери от порчи ценностей», организация

должна ее классифицировать, то есть определить, является ли данная

сумма именно недостачей. Если да, то администрация организации

должна

данную сумму с виновного определения

лица. Если же данная

• 3. взыскать

Особенности

сумма будет классифицирован как потеря от порчи ценностей, то в

этомналоговой

случае организация базы

имеет правопри

списать получении

данную сумму на

убытки.

доходов в натуральной форме и в

видеотметить,

материальной

выгоды.

Следует

что в практической

деятельности организации

при выявлении расхождений и данными бухгалтерского учета

руководители зачастую эту разность, как правило, взыскивают с

виновных лиц.

Взыскание сумм недостач с виновного лица в возмещение

товарно-материальных ценностей, выявленных в результате

инвентаризации, должно производиться в соответствии с нормами

ТК РФ.

45.

Материальная ответственность за ущерб, причиненныйорганизации при исполнении трудовых — обязанностей возлагается

на• работника

при условии, что его винаопределения

доказана. Однако в

3.

Особенности

соответствии со ст. 241 ТК РФ необходимо иметь виду, что за

налоговой

базы

при получении

причиненный

ущерб работник

несет материальную

ответственность

в пределах

своего среднего

месячного заработка,

если иное

доходов

в натуральной

форме

и вне

предусмотрено ТК РФ или иными федеральными законами.

виде материальной выгоды.

При определении размера причиненного ущерб учитывается

только прямой действительный ущерб; данное правило вытекает из

ст. 238 ТК РФ, в соответствии с которой работник обязан возместить

работодателю причиненный ему примой действительный ущерб.

46.

Под прямым действительным ущербом следует пониматьреальное уменьшение наличного имущества работодателя или

ухудшение состояния указанного имущества (в том числе имущества

третьих

у работодателя, если

работодатель несет

• 3. лиц, находящегося

Особенности

определения

ответственность за сохранность этого имущества), а также

налоговой

базы

призатраты

получении

необходимость

для работодателя

произвести

либо излишние

выплаты

на приобретение

или восстановление имущества.

доходов

в натуральной

форме и в

виде материальной

выгоды.

Работник

организации несет материальную

ответственность как

за прямой действительный ущерб, непосредственно причиненный им

работодателю, так и за ущерб, возникший у работодателя в

результате возмещения им ущерба иным лицам.

Работник, по вине которого был причинен ущерб организации,

может признать свою вину и возместить сумму причиненного ущерба

(полностью или частично).

47.

Если сумма причиненного ущерба не превышает среднегомесячного заработка работника, взыскание производится на

основании распоряжения руководителя организации.

обратить

внимание, что распоряжение

руководителя о

• Следует

3.

Особенности

определения

взыскании должно быть сделано не позднее одного месяца со дня

налоговой

базы

при размера

получении

окончательного

установления

организацией

причиненного

ущерба.

доходов в натуральной форме и в

виде

материальной

Если

месячный

срок истек иливыгоды.

работник не согласился

добровольно возместить причиненный работодателю ущерб, а сумма

причиненного ущерба, подлежащая взысканию с работника,

превышает его средний месячный заработок, то организация должна

обратиться в судебные органы.

Если работодатель нарушит установленный порядок взыскания

причиненного ущерба, работник можно обжаловать действия

администрации организации, обратившись в суд.

48.

При возмещении причиненного ущерба допускается возмещениепоследнего с рассрочкой платежа (такой пункт должен быть указан в

трудовом договоре). В этом случае работник должен представить

письменное обязательство о возмещении ущерба, с указанием

конкретных

платежей.

• 3. сроков

Особенности

определения

Вналоговой

случае увольнениябазы

работника,при

который получении

дал письменное

обязательство о добровольном возмещении ущерба, но отказался

доходов

в

натуральной

форме

и

в

возместить указанный ущерб, непогашенная задолженность

виде

материальной

выгоды.

подлежит

взысканию

в судебном порядке.

С согласия работодателя работник может передать ему для

возмещения причиненного ущерба равноценное имущество или

исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения

работника к дисциплинарной, административной или уголовной

ответственности за действия или бездействие, которыми причинен

ущерб работодателю.

49.

Различают два вида недостач:недостачи в пределах норм естественной убыли (нормируемые

потери);

• недостачи

сверх норм естественной убыли

(ненормированные

3.

Особенности

определения

потери).

налоговой базы при получении

Недостачи

в пределах

норм объясняются физико-химическими

доходов

в натуральной

форме и в

свойствами товарно-материальных ценностей, то есть они могут

виде материальной

подвергаться

усушке, утруске, распылу, выгоды.

утечке и т. п.

Ненормированные потери, как правило, представляют собой

результат

бесхозяйственности

(порча

товарно-материальных

ценностей, растраты, хищения и др.)

50.

В результате естественных физико-химических процессов, такихкак выветривание, усушка, распыление, крошение, вымораживание,

утечка, разлив (при перекачке и отпуске жидких товаров) и т. д, масса

товара или продукции во время хранения может измениться. Кроме

того,

испортиться в процессе определения

транспортировки или

• 3.товар может

Особенности

разгрузки по причине его естественной ломкости, нежности(фрукты)

базы

при

получении

или налоговой

других свойств. Принято

считать, что

перечисленные

процессы

приводят

к естественной

убыли товаров.

доходов

в натуральной

форме и в

Под

нормами

естественной убыливыгоды.

следует понимать предельно

виде

материальной

допустимую величину безвозвратных потерь материалов, которые

возникают при транспортировке и хранении товарно-материальных

ценностей

вследствие

изменения

физико-химических

и

биологических свойств материалов.

И

для

этих

процессов

государственными

органами

устанавливаются нормы, в пределах которых организация может

списывать недостачу на издержки производства или обращения и

учитывать при налогообложении.

51.

Нормы естественной убыли различаются в зависимости отпараметров хранения: климатической зоны, условий и срока

хранения.

• К3. условиям

Особенности

хранения

относятся определения

качество

упаковки,

температурный

режим, качество

помещений.

налоговой

базы

при получении

доходовнормы

в натуральной

форме видами

и в

Существуют

для транспортировки различными

транспорта

и

хранения

непродовольственных

товаров

виде материальной

выгоды.

(нефтепродукты, легко испаряющиеся продукты

промышленности, некоторые сыпучие грузы).

химической

Применение норм естественной убыли возможно только в

том случае, если такие нормы утверждены нормативными актами

соответствующих министерств и ведомств. Если такие нормы

отсутствуют, вся недостача считается сверхнормативной и подлежит

отнесена виновных лиц в полном размере.

52.

Суммы недостач, учтенные первоначально на счете 94«Недостачи и потери от порчи ценностей» в пределах естественной

убыли

по фактической себестоимости

в дебет

• 3. списываются

Особенности

определения

счетов учета затрат на производство (расходов на продажу),

налоговой

при получении

например

в дебет счетов : базы

20

«Основное производство»;

доходов

в натуральной форме и в

23 «Вспомогательные производства»;

виде материальной

выгоды.

25«Общепроизводственные

расходы»;

26 «Общехозяйственные расходы»;

29 «Обслуживающие производства и хозяйства»;

44«Расходы на продажу».

53.

Применяя нормы естественной убыли, необходимо помнить, чтоэти нормы являются предельными, то есть это максимальная

величина

которая может быть отнесена

на издержки

• 3. потерь,

Особенности

определения

обращения. Если выявленные в результате инвентаризации потери

налоговой

получении

меньше

этой предельнойбазы

величины,при

то списывается

именно

фактическая

величина

доходов

в потерь.

натуральной форме и в

видеестественной

материальной

выгоды.

Нормы

убыли применяются

только к тем товарам,

которые были проданы за отчетный период, независимо от срока их

хранения в магазине розничной торговли.

54.

• 3.Особенности

определения

налоговой

базывзыскивается

при получении

Если недостача

с виновных

доходовлиц,

в натуральной

форме

и в

то суммы НДС также

подлежат

виде материальной

взысканию с выгоды.

виновных лиц.

!!!

55.

Работник обязан возместить только прямой действительныйущерб, под которым понимается реальное уменьшение наличного

имущества

работодателя

или ухудшение состояния

указанного

• 3.

Особенности

определения

имущества (в том числе имущества третьих лиц, находящего у

налоговой

базы несет

при

получении

работодателя,

если работодатель

ответственность

за его

сохранность),

а также

для работодателя

произвести

доходов

в необходимость

натуральной

форме

и в

затраты либо излишние выплаты

на приобретение или

виде материальной

выгоды.

восстановление

имущества.

Кроме того, возмещению подлежит ущерб, возникший у

работодателя в результате возмещения им ущерба иным лицам. Не

подлежит возмещению упущенная выгода.

56.

с работника сумм, причитающихсяв возмещение

• При

3. удержании

Особенности

определения

материального ущерба, следует учитывать ограничения налагаемые

налоговой

базы

при получении

ТР РФ

и другими федеральными

законами.

доходов в натуральной форме и в

виде

Приматериальной

удержании из заработнойвыгоды.

платы по нескольким

исполнительным документам за работником должно быть

сохранено 50 процентов заработной платы.

57.

По кредиту счета 94 «Недостачи и потери от порчи ценностей»отражается списание:

недостач и порчи ценностей в пределах предусмотренных в

договоре

- на счета учета материальных

ценностей (когда

• 3. величин

Особенности

определения

они выявлены при заготовлении) или в пределах норм естественной

налоговой

базыи расходов

прина продажу

получении

убыли

- затрат на производство

(когда они

выявлены

при хранении

или продаже);

доходов

в натуральной

форме и в

недостач ценностей сверх величин (норм) убыли, потерь от порчи

виде

материальной

выгоды.

- в дебет

счета

73 «Расчеты с персоналом

по прочим операциям»

субсчет «Расчеты по возмещению материального ущерба»;

недостач ценностей сверх величин (норм) убыли и потерь от

порчи ценностей при отсутствии конкретных виновников, а также

недостач товарно-материальных ценностей, во взыскании которых

отказано судом вследствие необоснованности исков, - на счет 91.2

«Прочие расходы».

58.

Если недостача выявляется при приемке товарно-материальныхценностей, поступивших от поставщиков, то сумму недостачи в

пределах, предусмотренных договором, покупатель относит при

постановке на учет данных товарно-материальных ценностей:

94 «Недостачи и потери от порчи

ценностей»

• дебет

3. счетаОсобенности

определения

кредит счета 60 «Расчеты с поставщиками и подрядчиками»

налоговой базы при получении

на

сумму потерь в

сверх

предусмотренных в договоре

величин:

доходов

натуральной

форме

и в

дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

виде

материальной

выгоды.

субсчет

«Расчеты

по претензиям»

кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Если судебные инстанции отказывают во взыскании сумм потерь

с поставщиков или транспортных организаций, то сумма данной

недостачи, первоначально учтенная на счете 76 «Расчеты с разными

дебиторами и кредиторами» субсчет «Расчеты по претензиям»,

списывается на счет 94 «Недостачи и потери от порчи ценностей».

59.

При взыскании с виновных лиц стоимости недостающихценностей разница между стоимостью недостающих ценностей,

зачисленной на счет 73 «Расчеты с персоналом по прочим

операциям», и их стоимостью, отраженной на счете 94 «Недостачи и

потери от порчи ценностей», относится в кредит счета 98 «Доходы

будущих периодов».

По мере взыскания с виновного лица причитающейся с него

суммы указанная разница списывается со счета 98 «Доходы будущих

периодов» в корреспонденции со счетом 91 «Прочие доходы и

расходы».

60.

Недостачи ценностей, выявленные в отчетном году, ноотносящиеся к прошлым отчетным периодам, признанные

материально-ответственными

лицами или определения

на которые имеются

• 3.

Особенности

решения суда о взыскании с виновных лиц, отражаются по дебету

базы

получении

счетаналоговой

94 «Недостачи и потери

от порчипри

ценностей»

и кредиту счета

98 «Доходы

будущих

периодов». Одновременно

на эти и

суммы

доходов

в натуральной

форме

в

дебетуется счет 73 «Расчеты с персоналом по прочим

виде материальной

выгоды. материального

операциям»/субсчет

«Расчеты по возмещению

ущерба» и кредитуется счет 94 «Недостачи и потери от порчи

ценностей». По мере погашения задолженности кредитуется счет 91

«Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих

периодов».

61.

5. Порядок инвентаризации доходов ирасходов будущих периодов и отражение ее

результатов в бухгалтерском учете

62.

Расходы будущих периодов (РБП), как и доходы будущихпериодов (ДБП), являются невещественными активами, и при их

инвентаризации применяют Методические указания, утвержденные

приказом

№ 49 от 13.06.1995.

• 3. Минфина

Особенности

определения

налоговой

базы

при доходов

получении

Обязанность

проведения

инвентаризации

и расходов

будущих

периодов регламентирована

статьей 11 закона

Федерального

доходов

в натуральной

форме

и в

закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011.

виде материальной выгоды.

63.

Основная задача инвентаризации расходов будущих периодов —проверить обоснованность отнесения тех или иных видов расходов к

РБП

и правильность

расчета срока их списания.

Это необходимо для

• 3.

Особенности

определения

того, чтобы удостовериться в том, что расходы списываются на

налоговой

базы и при

получении

текущую

себестоимость правильно

своевременно.

От точности

учетадоходов

РБП зависит определение

финансовых результатов.

в натуральной

форме и в

виде материальной выгоды.

Инвентаризацию расходов будущих периодов проводят в рамках

ежегодной инвентаризации всего имущества и обязательств фирмы

перед составлением годовой отчетности.

64.

Расходы будущих периодов относят к отложенным расходамвместе с капитальными вложениями и инвестициями. В состав РБП

включают все затраты организации, понесенные ею в отчетном

периоде

получения доходов в будущемопределения

времени.

• 3. с цельюОсобенности

налоговой

при

получении

Расходами

в текущем базы

периоде РБП

не признаются,

т. к. они

непосредственно

к последующим периодам.

Поэтому

доходовотносятся

в натуральной

форме

и они

в

рассматриваются как активы и отражаются в бухгалтерском балансе

видепериода

материальной

выгоды.

отчетного

по строке «Запасы»,

или как отдельная группа

статей в Разделе II «Оборотные активы».

РБП - расходы, без которых получение дохода в будущем

невозможно или затруднительно. Эти отложенные расходы будут

включены в состав текущих затрат организации равномерными

частями в последующие месяцы.

Учет РБП ведется на счете 97 «Расходы будущих периодов»

65.

К расходам будущих периодов относят затраты на:долгосрочный ремонт основных средств, недвижимости и

оборудования;

• горно-подготовительные

работы;

3.

Особенности

определения

подготовительные работы для производства при сезонном

налоговой

при получении

выполнении

таких работ;базы

освоение

новых технических

установок, агрегатов

и аппаратов;

доходов

в натуральной

форме

и в

природоохранные работы, в том числе рекультивация земельных

виде материальной выгоды.

участков;

неисключительные права на компьютерные программы по

лицензионному или сублицензионному договору;

модернизацию и разработку программ, до того как работы будут

окончательно завершены;

расходы на сертификацию;

затраты на рекламу;

приобретение лицензий.

66.

! Список РБП не является закрытым.• 3.

Особенности

определения

Кроме

того, отдельныебазы

расходы будущих

можно

налоговой

при периодов

получении

включать в затраты единовременно: так, у Минфина,

доходов в натуральной форме и в

налоговых и судебных органов по некоторым позициям

виде материальной

высказаны

противоположные точкивыгоды.

зрения - это касается

расходов на сертификацию, лицензии и рекламу.

67.

Несмотря на наличие спорных моментов в законодательстве приотражении РБП в учете, существуют виды расходов, которые не

могут быть включены в РБП, это все виды авансов поставщикам,

например:

Особенности

определения

• за3.периодические

издания: подписку на

журналы, газеты,

информационно-техническое

сопровождение

налоговой базы

при получении

размещение рекламы в СМИ;

доходов

форме и в

годовой

абонементвза натуральной

консультационные услуги;

плата

за доступ

в интернет и мобильную

связь;

виде

материальной

выгоды.

предоплата за аренду офиса и другой недвижимости (бывает так,

что арендодатель просит предоплату на квартал или даже год

вперед).

Во всех этих случаях имеет место предоплата, которую всегда в

любой момент можно затребовать обратно, и тем самым расход

фактически не будет осуществлен. Все авансы закрываются

поступающими в будущих периодах актами.

68.

РБП же - это такие услуги и работы, которые в настоящемпериоде уже получены и потреблены, только их стоимость

невозможно

списать

в текущем периоде, т.к. определения

это будет нарушением

• 3.

Особенности

бухгалтерского и налогового законодательства. В этом их

налоговой

получении

принципиальное

отличие отбазы

авансов. при

доходов в натуральной форме и в

К РБП также не относятся расходы на страхование,

виде материальной

выгоды.

периодические

платежи роялти при договорах

концессии, платежи на

участие в СРО для аудиторов и строителей - они списываются

единовременно.

69.

Порядок проведения инвентаризации РБППеред началом проверки создается инвентаризационная

комиссия, в состав которой включаются, как правило, работники

бухгалтерии

и Особенности

управляющий персонал. Проведении

инвентаризации

• 3.

определения

утверждается соответствующим приказом руководителя компании.

налоговой базы при получении

Инвентаризация

будущих периодов

заключается

доходов вдоходов

натуральной

форме

и вв

сопоставлении учетных данных с информацией первичных

виде которая

материальной

выгоды.

документов,

подтверждает возникновения

таких доходов и

расчеты бухгалтерии по распределению, списание и прекращение

ранее признанных обязательств в виде доходов будущих периодов.

Проверяется наличие документов, подтверждающих права

организации на эти активы. Определяется первоначальная стоимость

активов по документам и ее отражение в бухгалтерском учете.

70.

Результаты проверки вносятся в Акт инвентаризации расходовбудущих периодов унифицированной формы ИНВ-11 (утв.

постановлением Госкомстата от 18.08.1998 г. № 88):

• Инвентаризационный

3.

Особенности

определения

акт заверяется подписями

всех членов

комиссии.

Один экземпляр

передаетсяпри

в бухгалтерию

компании,

налоговой

базы

получении

другой остается у комиссии в составе инвентаризационных

доходов в натуральной форме и в

документов.

виде материальной выгоды.

По результатам инвентаризации руководитель принимает

решение о списании РБП, если были выявлены неучтенные расходы,

или о восстановлении расходов будущих периодов, списанных

необоснованно.

Для учета результатов инвентаризации РБП предприятие может

разработать и собственную форму акта, в которой должны

присутствовать все обязательные реквизиты документа.

71.

Доходы будущих периодов - это поступления, которые компанияполучит в будущем на основании договоров и других документов. В

балансе

«Доходы будущих периодов»

отражают субсидии,

• 3. по строке

Особенности

определения

средства технической поддержки и другие подобные поступления.

налоговой базы при получении

Учет

ДБП ведется

счете 98 «Доходы будущих

периодов»

доходов

в нанатуральной

форме

и в

материальной

выгоды.

Квиде

этому счету

открывают субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам,

выявленным за прошлые годы»;

98-4 «Разница между суммой, подлежащей взысканию с виновных

лиц, и стоимостью по недостачам ценностей».

72.

К доходам будущих периодов относят поступления, которыеоговорены в нормативных документах. Например, это средства

целевого финансирования. Данные активы учитывают на счете 86

«Целевое финансирование». Аналогично учитываются суммы

полученных

грантов,

технической помощи (содействия)

и т. д. Это

• 3.

Особенности

определения

предусмотрено пунктами 9 и 20 ПБУ 13/2000 «Учет государственной

налоговой базы при получении

помощи».

доходов

в натуральной

форме

и в

Кроме

того, в составе

доходов будущих периодов

компаниилизингодатели

вправе учитывать разницу

между общей суммой

виде материальной

выгоды.

лизинговых платежей и стоимостью лизингового имущества, которое

числится на балансе лизингополучателя (п. 4 Указаний, утв. приказом

Минфина России от 17 февраля 1997 г. № 15).

Еще один пример — безвозмездно полученные активы основные

средства, материалы, товары (п. 29 Методических указаний,

утвержденных приказом Минфина России от 13 октября 2003 № 91н,

Инструкция к плану счетов). Другие поступления отражаются в

составе текущих доходов, либо в кредиторской задолженности.

73.

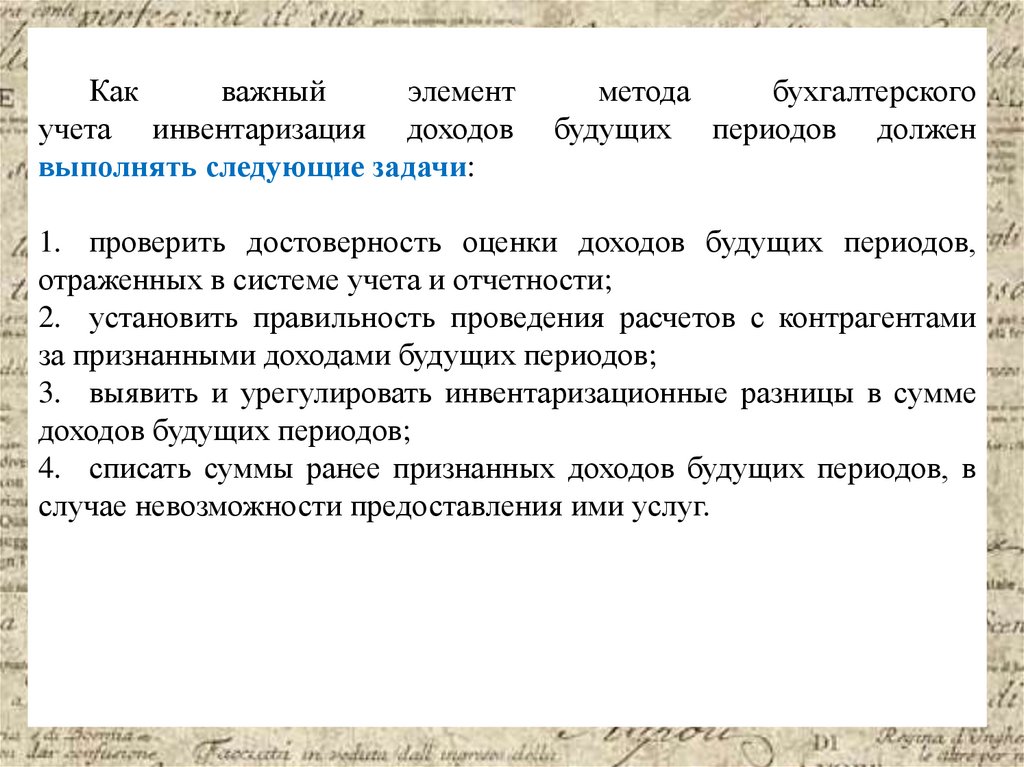

Какважный

элемент

учета инвентаризация доходов

выполнять следующие задачи:

метода

бухгалтерского

будущих периодов должен

• 3.

Особенности

определения

1. проверить достоверность оценки доходов будущих периодов,

налоговой

базы

при получении

отраженных

в системе учета

и отчетности;

2. установить

правильность

проведения расчетов

с контрагентами

доходов

в натуральной

форме

и в

за признанными доходами будущих периодов;

виде иматериальной

выгоды.

3. выявить

урегулировать инвентаризационные

разницы в сумме

доходов будущих периодов;

4. списать суммы ранее признанных доходов будущих периодов, в

случае невозможности предоставления ими услуг.

74.

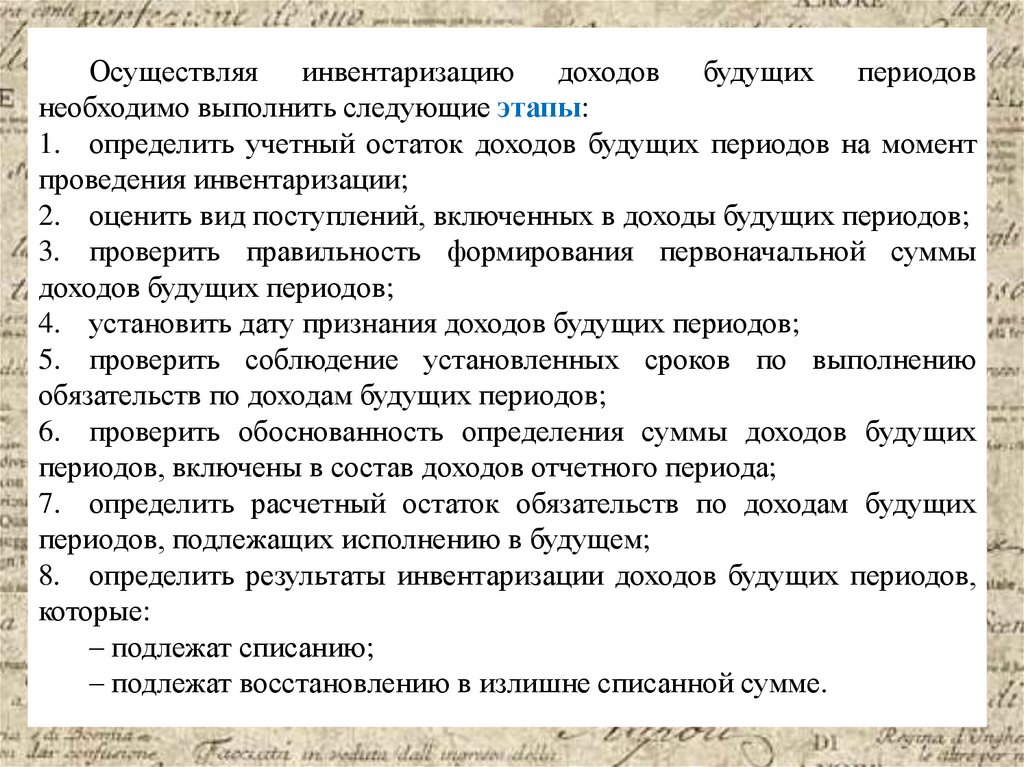

Осуществляя инвентаризацию доходов будущих периодовнеобходимо выполнить следующие этапы:

1. определить учетный остаток доходов будущих периодов на момент

проведения инвентаризации;

2.• оценить

поступлений, включенных в доходы

будущих периодов;

3. видОсобенности

определения

3. проверить правильность формирования первоначальной суммы

налоговой

при получении

доходов

будущих периодов; базы

4. установить

дату признания

доходов будущих периодов;

доходов

в натуральной

форме и в

5. проверить соблюдение установленных сроков по выполнению

видепоматериальной

выгоды.

обязательств

доходам будущих периодов;

6. проверить обоснованность определения суммы доходов будущих

периодов, включены в состав доходов отчетного периода;

7. определить расчетный остаток обязательств по доходам будущих

периодов, подлежащих исполнению в будущем;

8. определить результаты инвентаризации доходов будущих периодов,

которые:

– подлежат списанию;

– подлежат восстановлению в излишне списанной сумме.

75.

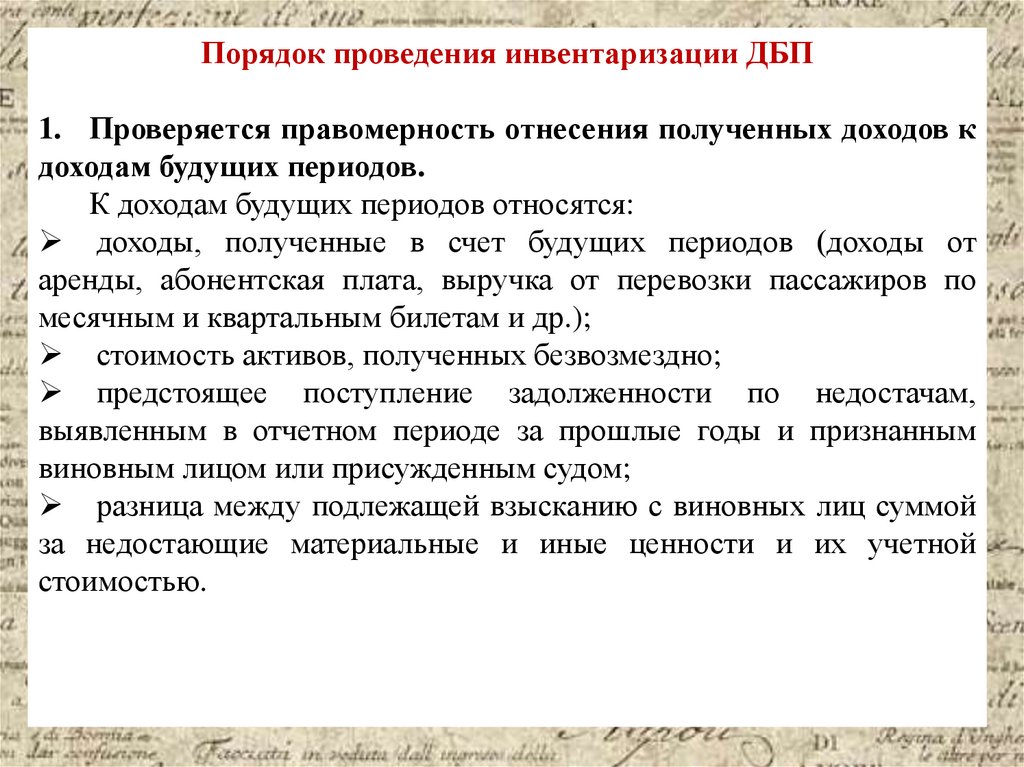

Порядок проведения инвентаризации ДБП1. Проверяется правомерность отнесения полученных доходов к

доходам будущих периодов.

периодов относятся: определения

• К3.доходам будущих

Особенности

доходы, полученные в счет будущих периодов (доходы от

налоговой

базы

при

получении

аренды,

абонентская плата,

выручка от

перевозки

пассажиров по

месячным

и квартальным

билетам и др.);

доходов

в натуральной

форме и в

стоимость активов, полученных безвозмездно;

виде материальной

выгоды.

предстоящее

поступление задолженности

по недостачам,

выявленным в отчетном периоде за прошлые годы и признанным

виновным лицом или присужденным судом;

разница между подлежащей взысканию с виновных лиц суммой

за недостающие материальные и иные ценности и их учетной

стоимостью.

76.

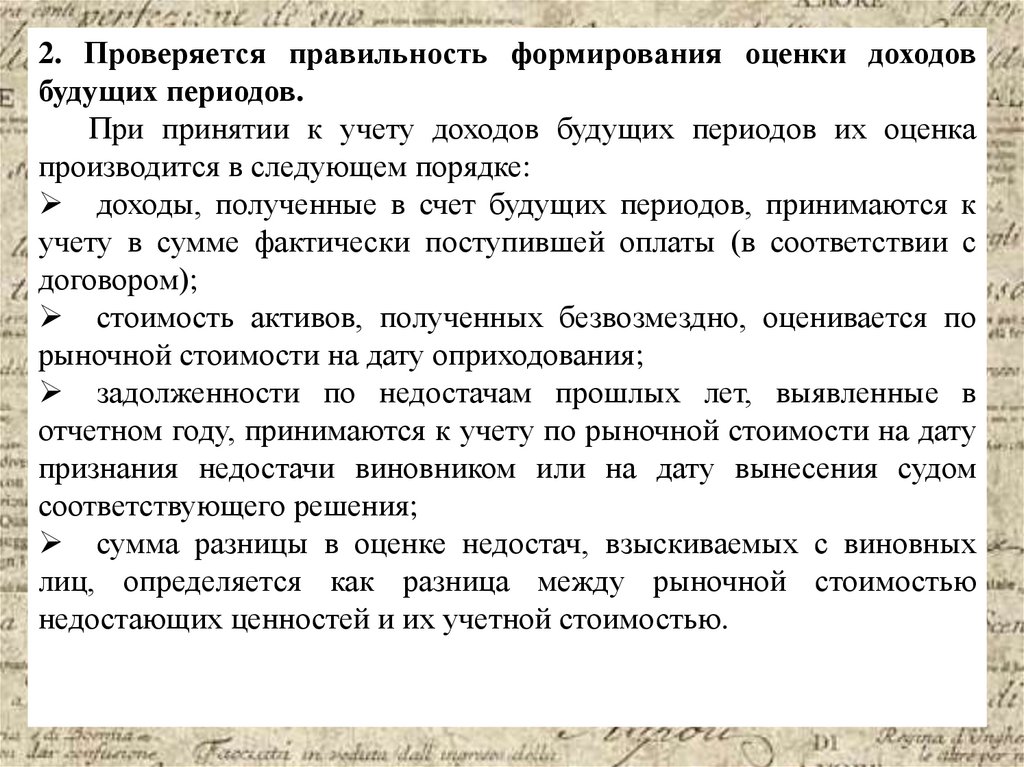

2. Проверяется правильность формирования оценки доходовбудущих периодов.

При принятии к учету доходов будущих периодов их оценка

производится в следующем порядке:

• доходы,

полученные

в счет будущих периодов,

принимаются к

3.

Особенности

определения

учету в сумме фактически поступившей оплаты (в соответствии с

налоговой базы при получении

договором);

стоимость

активов,

полученных безвозмездно,

оценивается

доходов

в натуральной

форме

и впо

рыночной стоимости на дату оприходования;

виде материальной

выгоды.

задолженности

по недостачам прошлых

лет, выявленные в

отчетном году, принимаются к учету по рыночной стоимости на дату

признания недостачи виновником или на дату вынесения судом

соответствующего решения;

сумма разницы в оценке недостач, взыскиваемых с виновных

лиц, определяется как разница между рыночной стоимостью

недостающих ценностей и их учетной стоимостью.

77.

3. При инвентаризации, проводимой на конец года, проверяетсяобоснованность наличия остатков, числящихся на следующих

субсчетах:

«Доходы, полученные в счет будущих периодов» — должны быть

отражены

доходы, относящиеся к следующему

отчетному

• 3. только

Особенности

определения

году;

налоговой поступления»

базы при

получении

«Безвозмездные

— рыночная

стоимость

безвозмездно

полученного

имущества в части,

относящейся

доходов

в натуральной

форме

и вк

недоамортизированной стоимости (по амортизируемому имуществу),

виде материальной

выгоды.

или рыночная

стоимость МПЗ, не списанных

на счета учета затрат на

производство;

«Предстоящие поступления задолженности по недостачам,

выявленным за прошлые годы» и субсчет «Разница между суммой,

подлежащей взысканию с виновных лиц, и балансовой стоимостью

по недостачам ценностей» — рыночная стоимость имущества или

разница в его оценке, относящиеся к непогашенной части

задолженности по недостачам.

78.

4.•Проверяетсяправильность списания сумм,

учтенных на счете

3.

Особенности

определения

по безвозмездно полученному имуществу.

налоговой

базы

при сополучении

Списание

сумм производится

в корреспонденции

счетом 91.2

«Прочие

расходы» в в

следующем

порядке:

доходов

натуральной

форме и в

по безвозмездно полученным основным средствам — по мере

виде материальной

выгоды.

начисления

амортизации;

по иным безвозмездно полученным материальным ценностям

— по мере списания на производство (расходов на продажу).

79.

Учет операций по счету 98 «Доходы будущих периодов», субсчету98-1

полученные в счет определения

будущих периодов»

• 3. «Доходы,

Особенности

сопровождается следующими бухгалтерскими записями:

налоговой

базы

при получении

Дт

76 Кт 98.1 – начислена

арендная плата;

Дт

98.1 Кт 91.1 – в

финансовый

результат;

доходов

натуральной

форме и в

виде материальной

выгоды.

Поступление

в безвозмездное пользование

счет 98 «Доходы

будущих периодов», субсчет 98-2 «Безвозмездные поступления». К

ним относятся поступившие ценности, кроме денежных средств.

Сопутствующие бухгалтерские записи:

Дт 08,10,41 Кт 98.2 – оприходованы материальных ценностей;

80.

Поступления по недостачам за предыдущие годы отражают на счете98• «Доходы

будущих

периодов», субсчет «Предстоящие

поступления

3.

Особенности

определения

задолженности по недостачам, выявленным за прошлые годы». Этот

налоговой

базы по при

получении

субсчет

ведет учет поступлений

задолженности

в отчетном

промежутке

временив

по недостачам

за предыдущие

года.

доходов

натуральной

форме

и в

Типичные бухгалтерские записи:

Дт 94виде

Кт 98.3 материальной

– определена недостача; выгоды.

Дт 76 Кт 94 – списание на работника, виновное в недостаче;

Дт 98.3 Кт 91.1 – увеличение суммы дохода, не относящиеся к

обычным видам деятельности;

81.

Разница в сумме, которую нужно взыскать с виновных работников ибалансовой стоимостью по недостачам материальных ценностей

отражается

счете 98 «Доходы будущих периодов»,

субсчет 98-4

• 3. на Особенности

определения

«Разница между суммой, подлежащей взысканию с виновных лиц, и

налоговой

получении

стоимостью

по недостачам базы

ценностей». при

доходов в натуральной форме и в

Дт 98.4 Кт 91.1 - принятие в доход компании суммы сверх

виде материальной

выгоды.

обнаруженной

недостачи;

Дт 73.2 Кт 98.4 - определение на виновных работников

обнаруженные недостачи товарно-материальных ценностей.