Финансы

ФинансыПохожие презентации:

отчетности")

")

Анализ финансового состояния организации

1. Тема. Анализ финансового состояния организации

Автор: к.э.н., доцент кафедры «Финансы и учет»Прямухина Ольга Александровна

2. 1. Задачи, основные направления и информационное обеспечение анализа финансового состояния организации

Финансовое состояние - это способность организациифинансировать свою деятельность.

Оно характеризуется обеспеченностью финансовыми ресурсами,

необходимыми для нормального функционирования,

целесообразным их размещением и эффективным использованием,

финансовыми взаимоотношениями с другими юридическими и

физическими лицами, платеже- и кредитоспособностью,

финансовой устойчивостью.

Оценка финансового состояния нужна как собственникам

организации, так и внешним пользователям (банкам, поставщикам,

налоговым органам и т.п.)

3. Анализ финансового состояния делится на внутренний и внешний.

Внутренний анализ проводится экономическими службамипредприятия. Его результаты используют для текущего

планирования, текущего контроля и прогнозирования финансового

состояния организации.

Внешний анализ осуществляется банками, инвесторами,

поставщиками, контролирующими органами.

4. Главная цель анализа финансового состояния — своевременно выявлять и устранять недостатки в финансовой деятельности, находить

резервы улучшения финансового состояния организации.Для достижения цели необходимо решить следующие задачи:

1. Дать объективную оценку финансовой устойчивости организации.

2. Провести факторный анализ, определив влияние различных факторов

на изменение финансового состояния организации и её устойчивость.

3. Выявить резервы повышения эффективности управления оборотным

капиталом, обеспечения платежеспособности и поддержания

финансовой независимости.

4. Разработать конкретные мероприятия, направленные на более

эффективное использование финансовых ресурсов и укрепление

финансового состояния.

5. Источники информации:

а) статистическая, бухгалтерская и налоговая отчетности,регистров бухгалтерского и налогового учета, а также (при их

наличии) материалов аудиторской проверки и отчетов оценщиков;

б) учредительные документы, протоколы общих собраний

участников организации, заседаний совета директоров, реестра

акционеров, договоров, планов, смет, калькуляций;

в) положения об учетной политике, в том числе учетной

политике для целей налогообложения, рабочего плана счетов

бухгалтерского учета, схем документооборота и организационной

и производственной структур.

6. Приемы и методы проведения финансового анализа:

- Система аналитических показателей;- Сравнение;

- Детализации и группировки;

- Факторное моделирование;

- Элиминирование;

- Обобщение результатов анализа.

Вертикальный анализ, горизонтальный анализ, трендовый анализ.

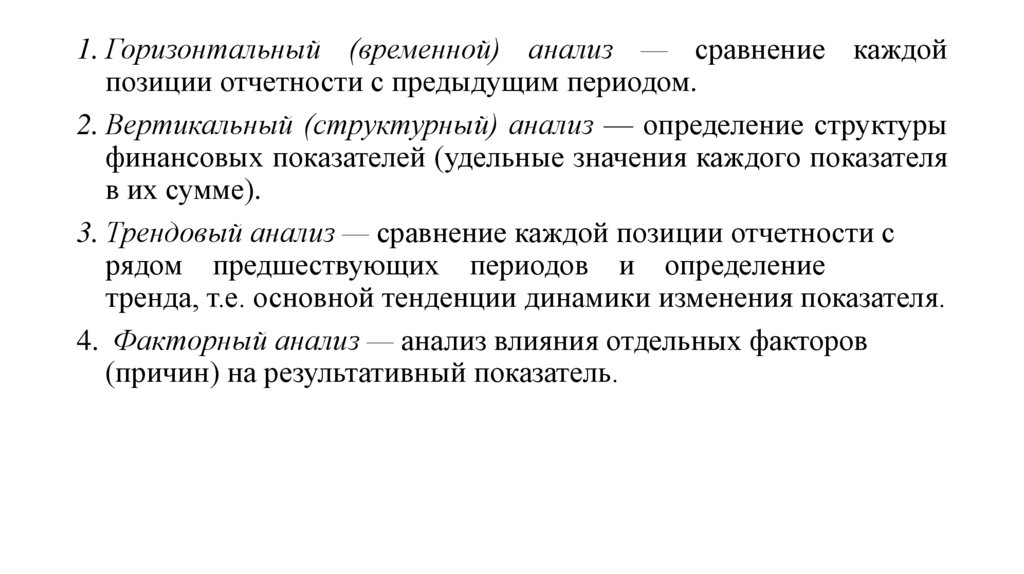

7.

1. Горизонтальный (временной) анализ — сравнение каждойпозиции отчетности с предыдущим периодом.

2. Вертикальный (структурный) анализ — определение структуры

финансовых показателей (удельные значения каждого показателя

в их сумме).

3. Трендовый анализ — сравнение каждой позиции отчетности с

рядом предшествующих периодов и определение

тренда, т.е. основной тенденции динамики изменения показателя.

4. Факторный анализ — анализ влияния отдельных факторов

(причин) на результативный показатель.

8. 2. Содержание и основные процедуры углубленного анализа финансово-хозяйственной деятельности

2. Содержание и основные процедуры углубленного анализа финансовохозяйственной деятельности1.Предварительный обзор экономического и финансового положения коммерческой организации:

1.1.Характеристика общей направленности финансово-хозяйственной деятельности;

1.2.Выявление «больных» статей отчетности

2.Оценка и анализ экономического потенциала коммерческой организации:

2.1.Оценка имущественного положения:

2.1.1.Построение аналитического баланса-нетто,

2.1.2.Вертикальный анализ баланса,

2.1.3.Горизонтальный анализ баланса,

2.2.Оценка финансового положения:

2.2.1. Оценка ликвидности и платежеспособности,

2.2.2.Оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-хозяйственной деятельности коммерческой

организации:

3.1.Оценка деловой активности;

3.2.Анализ рентабельности;

3.3.Оценка рыночной и инвестиционной активности.

9. Общая направленность финансово-хозяйственной деятельности

1 правило. Последовательность (структура) аналитических процедур, ихвзаимоувязка. Например, формирование системы показателей на основе

выделенных направлений анализа.

2 правило. Аналитическая работа всегда должна строиться по принципу «от

общего к частному».

3 правило. Особое внимание уделять различною рода «всплескам», какой бы

характер — положительный или отрицательный - они ни носили.

10.

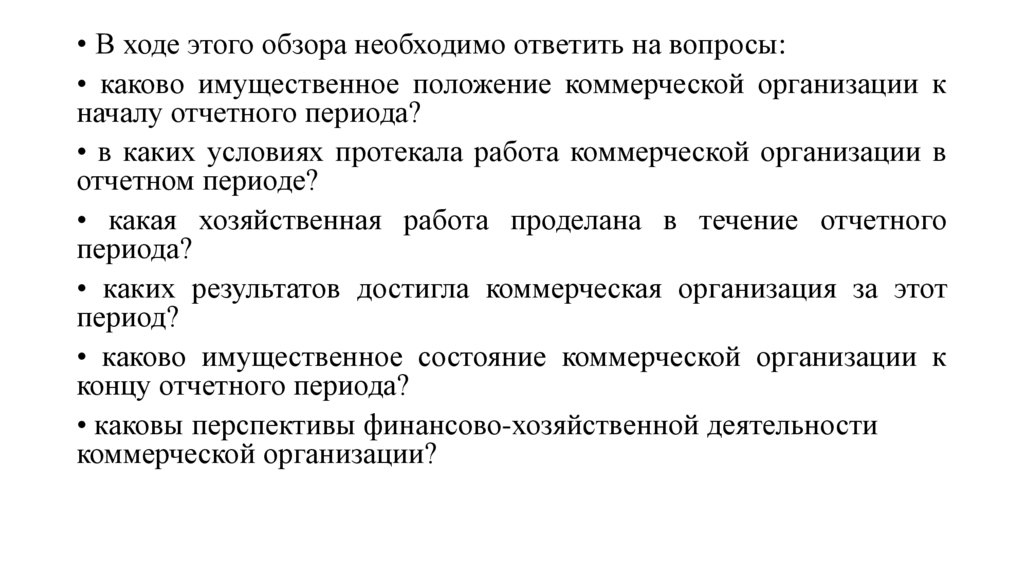

• В ходе этого обзора необходимо ответить на вопросы:• каково имущественное положение коммерческой организации к

началу отчетного периода?

• в каких условиях протекала работа коммерческой организации в

отчетном периоде?

• какая хозяйственная работа проделана в течение отчетного

периода?

• каких результатов достигла коммерческая организация за этот

период?

• каково имущественное состояние коммерческой организации к

концу отчетного периода?

• каковы перспективы финансово-хозяйственной деятельности

коммерческой организации?

11. Выявление «больных» статей отчетности

• свидетельствующие о крайне неудовлетворительной работекоммерческой организации в отчетном периоде и сложившемся и

результате этого плохом финансовом положении («Непокрытый

убыток», «Кредиты и займы, не погашенные в срок»,

«Кредиторская задолженность просроченная»);

• свидетельствующие об определенных недостатках в работе

коммерческой организации. Это статьи, непосредственно

представленные в балансе, либо элементы статей, которые могут

быть выделены при помощи аналитических расшифровок в ходе

внутреннего анализа. Например, дебиторская задолженность.

12. Анализ актива баланса

Группировкастатей актива

баланса

Наличие средств

Изменение

Абсолют Абсолю

-ное

т-ное

2016

2017

2018

А

1

2

3

4=2-1

Имущество

предприятия (валюта

баланса)

17210

18203

14617

1.Внеоборотные

активы

10737

10607

2.Оборотные активы

6473

2.1. Запасы и затраты

Структура имущества, %

Абс. изменение

2016

2017

2018

5

=3-2

6

7

8

9=7-6

10=8-7

+993

-3586

100

100

100

-

-

9652

-130

-955

62,4

58,3

66,0

-4,1

+7,7

7596

4965

+1123

-2631

37,6

41,7

34,0

+4,1

-7,7

3207

1817

1160

-1390

-657

18,6

10,0

7,9

-8,6

-2,1

2.2.Дебиторская

задолженность

1623

3793

3458

+2170

-335

9,4

20,8

23,7

+11,4

+2,9

2.3. Денежные

средства

1643

1986

347

+343

-1639

9,6

10,9

2,4

+1,3

-8,5

13. Анализ пассива баланса

Наличие средствГруппировка

статей пассива

2016 2017 2018

баланса

А

1

2

3

Изменение

Структура источников имущества, %

абсол абсол

Абс.изменени

2016 2017 2018

ютное ютное

е

4=2-1 5=3-2

6

7

8 9=7-6 10=8-7

1. Источники формирования имущества:

17210

18203

14617

+993

-3586

100

100

100

-

-

1.1.Собственный

капитал

16489

17594

11941

+1105

-5653

95,8

96,7

81,7

+0,9

-15

1.2. Заемный капитал

721

609

2676

-112

+2067

4,2

3,3

18,3

-0,9

+15

1.2.1.Долгосрочные

пассивы

-

154

295

+154

+141

-

0,8

2,0

+0,8

+1,2

1.2.2.Краткосрочные

пассивы

-

-

-

-

-

-

-

-

-

-

1.2.3.Кредиторская

задолженность

721

455

2381

-266

1926

4,2

2,5

16,3

-1,7

+13,8

14. 3. Анализ ликвидности бухгалтерского баланса и платежеспособности предприятия

Способность организации рассчитываться по своим краткосрочнымобязательствам принято называть текущей платежеспособностью.

Под долгосрочной платежеспособностью понимается способность

предприятия рассчитываться по своим обязательствам в долгосрочной

перспективе.

Ликвидность баланса – возможность субъекта хозяйствования обратить

активы в наличность и погасить свои платежные обязательства.

Ликвидность предприятия – это более общее понятие, чем ликвидность

баланса. Ликвидность баланса предполагает изыскание платежных

средств только за счет внутренних источников (реализации активов). Но

предприятие может привлечь заемные средства со стороны, если у него

имеется соответствующий имидж в деловом мире и достаточно высокий

уровень инвестиционной привлекательности.

15. Группировка активов

Активы группируются по степени убывающей ликвидности• А1 - наиболее ликвидные активы - денежные средства предприятия и

краткосрочные финансовые вложения (ценные бумаги), которые могут быть

использованы для выполнения текущих расчетов немедленно.

• А2 – быстро реализуемые активы - дебиторская задолженность, платежи по

которой ожидаются в течении 12 месяцев после отчетной даты.

• А3 - медленно реализуемые активы – наименее ликвидные активы - это

"Запасы", «Налог на добавленную стоимости», «Долгосрочная дебиторская

задолженность», «Прочие активы», «Отложенные налоговые активы».

• А4 - трудно реализуемые активы – активы, которые предназначены для

использования в хозяйственной деятельности в течение относительно

продолжительного периода времени. Это статьи раздела «Внеоборотные

активы» и раздела «Оборотные активы» за исключением статей, включенных в

предыдущие группы.

16. Группировка пассивов

Пассивы группируются по срочности погашения обязательств• П1 - наиболее срочные обязательства. В группу включается

кредиторская задолженность.

• П2 - краткосрочные пассивы. В группу включаются

краткосрочные кредиты и займы и прочие краткосрочные пассивы

( стр. 1510 и 1550)

• П3 - долгосрочные пассивы. В группу входит весь четвёртый

раздел Бухгалтерского баланса «Долгосрочные обязательства».

• П4 - постоянные пассивы. В группу входят 3 раздел пассива

баланса, и все что не вошло в предыдущие группы.

17. Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств:

А1≥ П1А2≥ П2

А3≥П3

А4≤ П4

18. Анализ ликвидности баланса

АКТИВ1

2016

2017

2018

ПАССИВ

2016 2017 2018

Платежный излишек (+)

или недостаток (-)

2-6

3-7

4-8

2

3

4

5

6

7

8

9

10

11

1. А1

1643

1986

347

1. П1

721

455

2381

+922

+1531

-2034

2. А2

1623

3793

3458

2. П2

-

-

-

+1623

+3793

+3458

3. А3

3207

1835

1708

3. П3

-

154

295

+3207

+1681

+1413

4. А4

10737

10589

9104

4. П4

16489

17594

11941

-5752

-7005

-2837

Баланс

17210

18203

14617

Баланс

17210

18203

14617

-

-

-

На конец 2016года

А1≥ П1

А2≥ П2

А3≥П3

А4≤ П4

На конец 2017 года

А1≥ П1

А2≥ П2

А3≥П3

А4≤ П4

На конец 2018 года

А1≤ П1

А2≥ П2

А3≥П3

А4≤ П4

19. Коэффициенты ликвидности

• КАЛ =А1

П1 +П2

> 0,2 Коэффициент абсолютной ликвидности,

показывает, какая часть текущей задолженности может быть погашена в

ближайшее к моменту составления баланса время

А1 +А2

• ККЛ =

П1 +П2

> 1 Коэффициент критической ликвидности,

отражает прогнозируемые платежные возможности предприятия при

условии своевременного проведения расчетов с дебиторами

А1 +А2 +А3

• КТЛ =

П1 +П2

> 2 Коэффициент текущей ликвидности,

показывает, в какой степени текущие активы покрывают краткосрочные

обязательства

20. Недостатки коэффициентов ликвидности

• статичность —рассчитываются на основании балансовых данных,характеризующих имущественное положение предприятия по его

состоянию на конкретную дату, следовательно, они одномоментны;

• возможность завышения значений показателей вследствие включения в

состав оборотных активов так называемых «мертвых» статей,

например неликвидных запасов товарно-материальных ценностей или

дебиторской задолженности;

• малая информативность для прогнозирования будущих денежных

поступлений и платежей;

• наличие условных обязательств, не отражаемых в балансе и не

учитываемых при расчете коэффициентов ликвидности, и, как следствие, игнорирование перспективных выплат способных повлечь

значительный отток денежных средств в будущем.