Экономика

ЭкономикаПохожие презентации:

Методологические основы и методика расчета показателей экономической эффективности управленческих решений в предприятии

1. Тема 6. Методологические основы и методика расчета показателей экономической эффективности управленческих решений в

деятельности предприятияОценку

экономической

эффективности проводят на различных

стадиях управления организацией –

проектирование,

планирование,

организация, координация, мотивация,

контроль.

2.

Оценки экономической эффективностипроводят как для действующей организации,

обосновывая эффективность тех или иных

управленческих решений, так и в процессе

проектирования

новых

экономических

субъектов и видов их деятельности.

Предметом оценки могут быть рабочее

место, трудовые функции работника, товар или

услуга, технология производства чего-либо, вид

деятельности и многое другое.

Данная методика используется для

обоснования

целесообразности

внедрения

новых

или

совершенствования

средств

производства, предметов труда, использования

рабочей

силы

на

проектируемых

или

действующих организациях

3.

Эффект от применения методики связан собоснованием

выбора

оптимального

(наилучшего)

варианта

управленческих

решений, направленных на улучшение условий

труда, технологии производства или выполнения

каких-либо видов работ, морального и

материального

стимулирования,

рост

производительности труда, и в целом

показателей деятельности организации.

Технологические инновации способствуют

технической

вооруженности

труда,

автоматизации или частичной автоматизации

производства,

выполнения

определенных

функций или видов работы, что должно быть

связано с изменениями условий труда и ростом

производительности труда.

4.

Затраты на внедрение техники итехнологий определяют суммированием их

стоимости, связанной с разработкой или

приобретением,

транспортировкой,

монтажом, включая оплату труда работников,

задействованных

в

этом

процессе.

Экономическая

эффективность

определяется

отношением

полученных

результатов

к

совокупным

затратам,

связанным с данным мероприятием.

Рассмотрим, что является результатом.

5.

Результатом управленческого решения поулучшению показателей деятельности предприятия

являются:

-условная экономия численности работников и, как

следствие, условная экономия затрат по фонду оплаты труда

и отчислений на социальные нужды и другие результаты в

зависимости от специфики рассчитываемого мероприятия;

-высвобождение

рабочей

силы

с

участков

технического перевооружения (абсолютное высвобождение

численности работников);

-экономия рабочего времени (снижение

трудоемкости производства единицы продукции,

выполнения какого-либо вида работы;

-рост производительности труда (выработки в расчете

на одного работника);

-рост объема производства продукции;

-рост объема продаж;

-рост прибыли и рентабельности производства и

другие.

6.

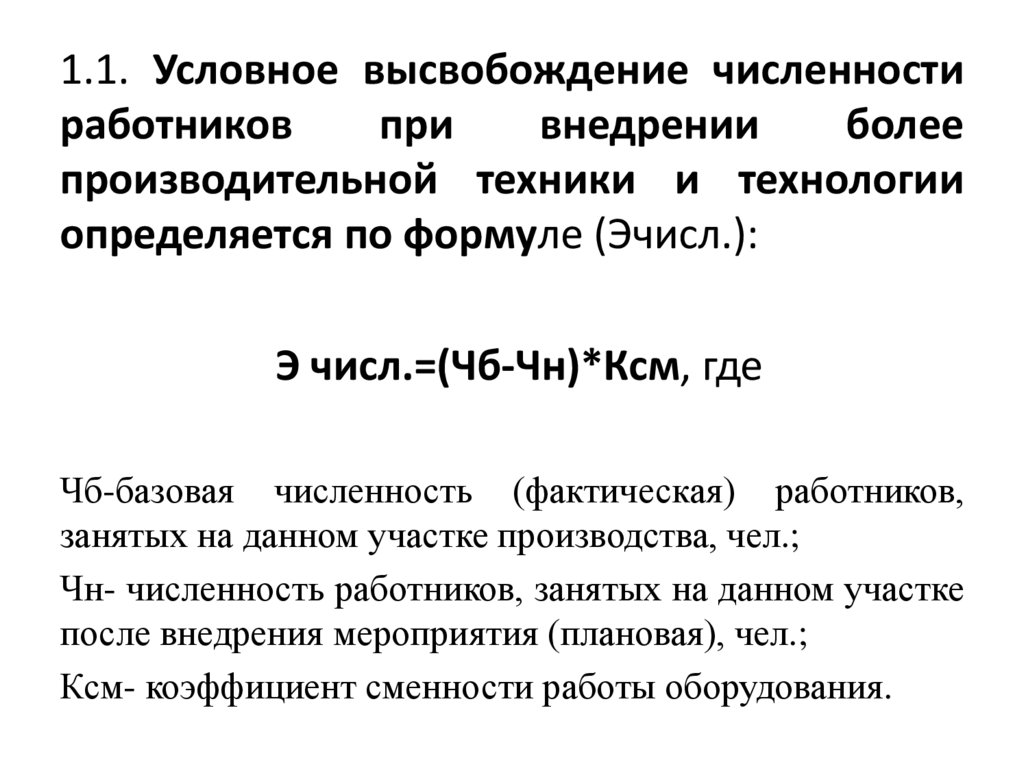

1.1. Условное высвобождение численностиработников

при

внедрении

более

производительной техники и технологии

определяется по формуле (Эчисл.):

Э числ.=(Чб-Чн)*Ксм, где

Чб-базовая численность (фактическая) работников,

занятых на данном участке производства, чел.;

Чн- численность работников, занятых на данном участке

после внедрения мероприятия (плановая), чел.;

Ксм- коэффициент сменности работы оборудования.

7.

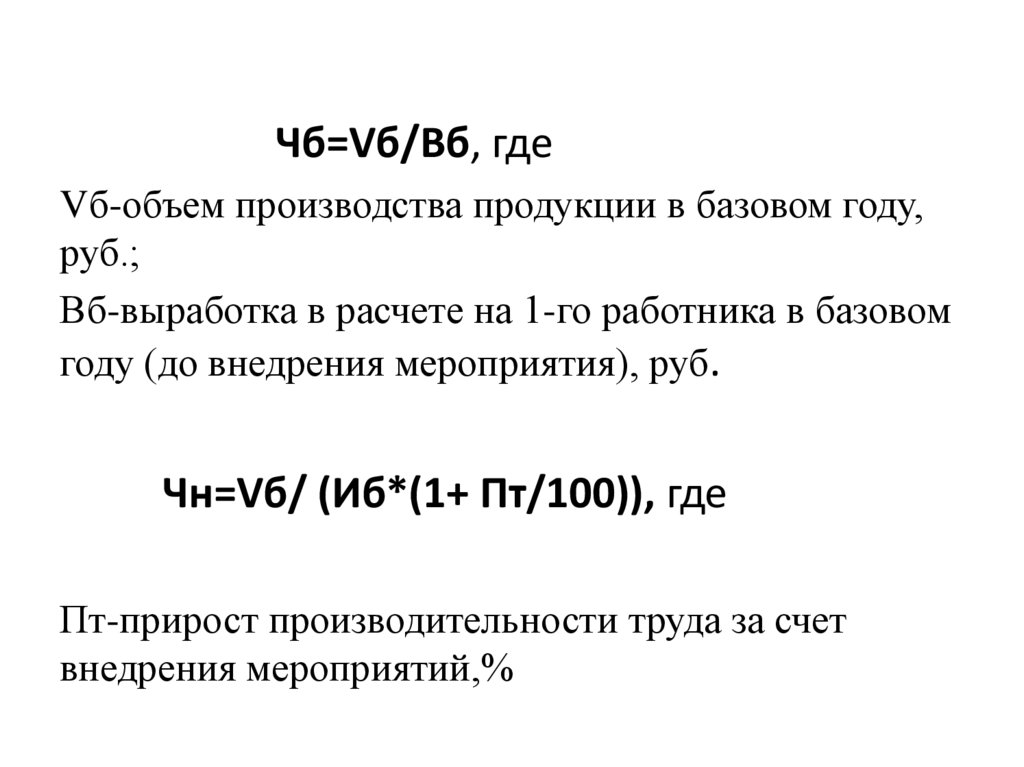

Чб=Vб/Bб, гдеVб-объем производства продукции в базовом году,

руб.;

Вб-выработка в расчете на 1-го работника в базовом

году (до внедрения мероприятия), руб.

Чн=Vб/ (Иб*(1+ Пт/100)), где

Пт-прирост производительности труда за счет

внедрения мероприятий,%

8.

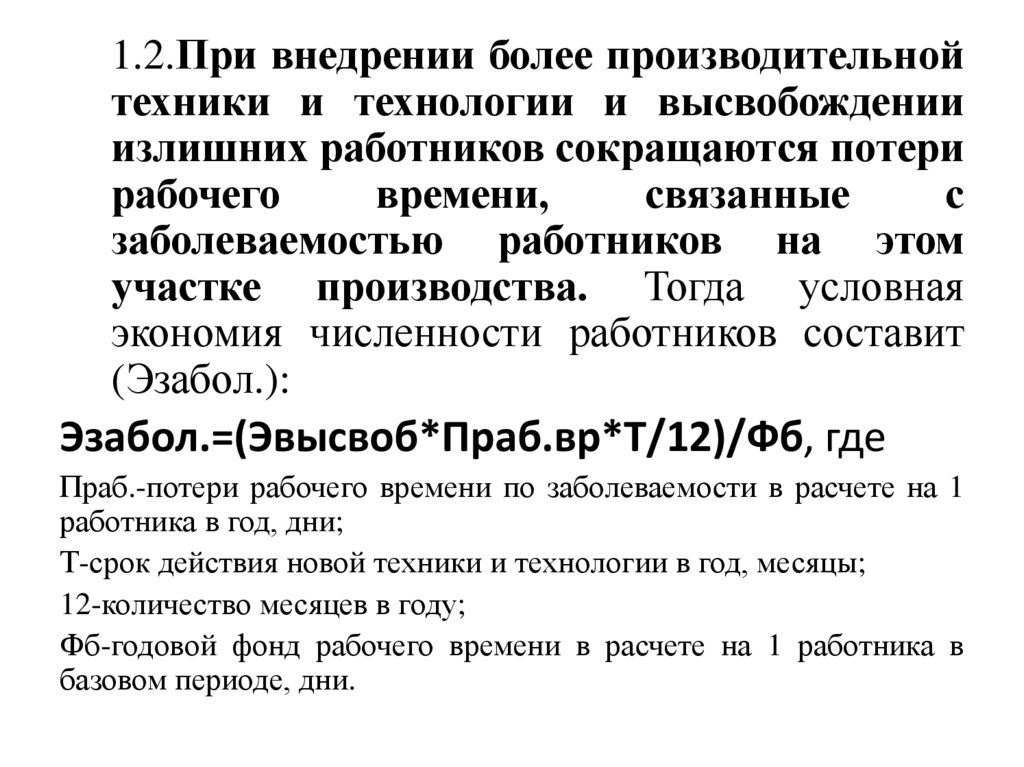

1.2.При внедрении более производительнойтехники и технологии и высвобождении

излишних работников сокращаются потери

рабочего

времени,

связанные

с

заболеваемостью работников на этом

участке производства. Тогда условная

экономия численности работников составит

(Эзабол.):

Эзабол.=(Эвысвоб*Праб.вр*Т/12)/Фб, где

Праб.-потери рабочего времени по заболеваемости в расчете на 1

работника в год, дни;

Т-срок действия новой техники и технологии в год, месяцы;

12-количество месяцев в году;

Фб-годовой фонд рабочего времени в расчете на 1 работника в

базовом периоде, дни.

9.

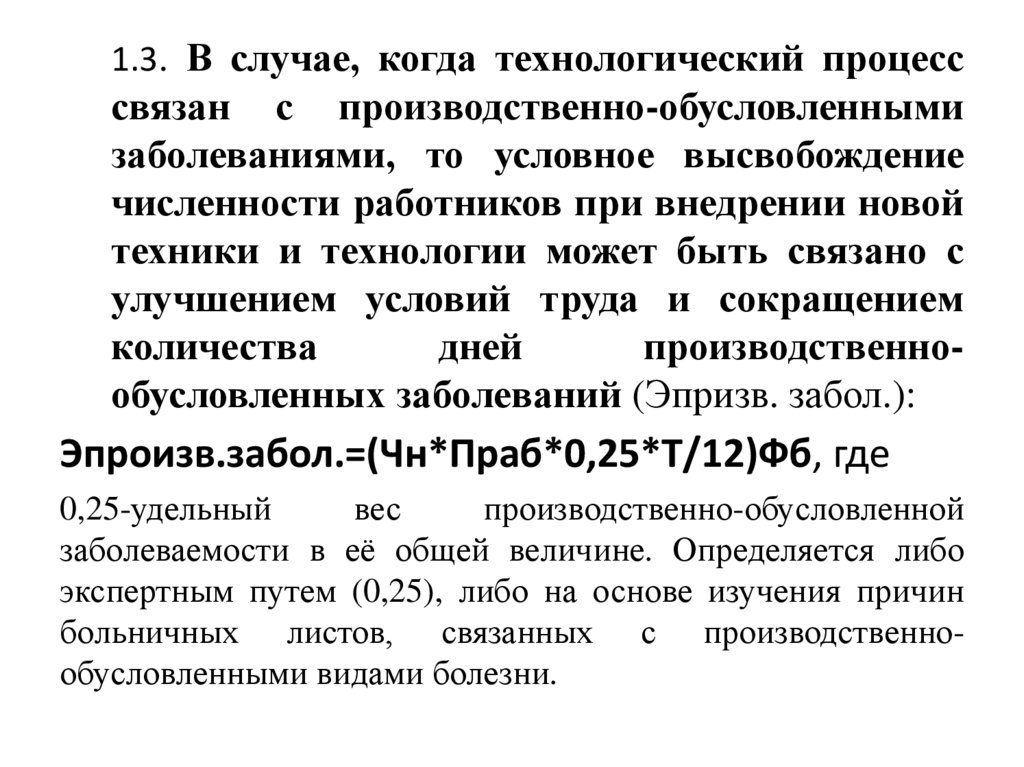

1.3. В случае, когда технологический процесссвязан с производственно-обусловленными

заболеваниями, то условное высвобождение

численности работников при внедрении новой

техники и технологии может быть связано с

улучшением условий труда и сокращением

количества

дней

производственнообусловленных заболеваний (Эпризв. забол.):

Эпроизв.забол.=(Чн*Праб*0,25*Т/12)Фб, где

0,25-удельный

вес

производственно-обусловленной

заболеваемости в её общей величине. Определяется либо

экспертным путем (0,25), либо на основе изучения причин

больничных листов, связанных с производственнообусловленными видами болезни.

10.

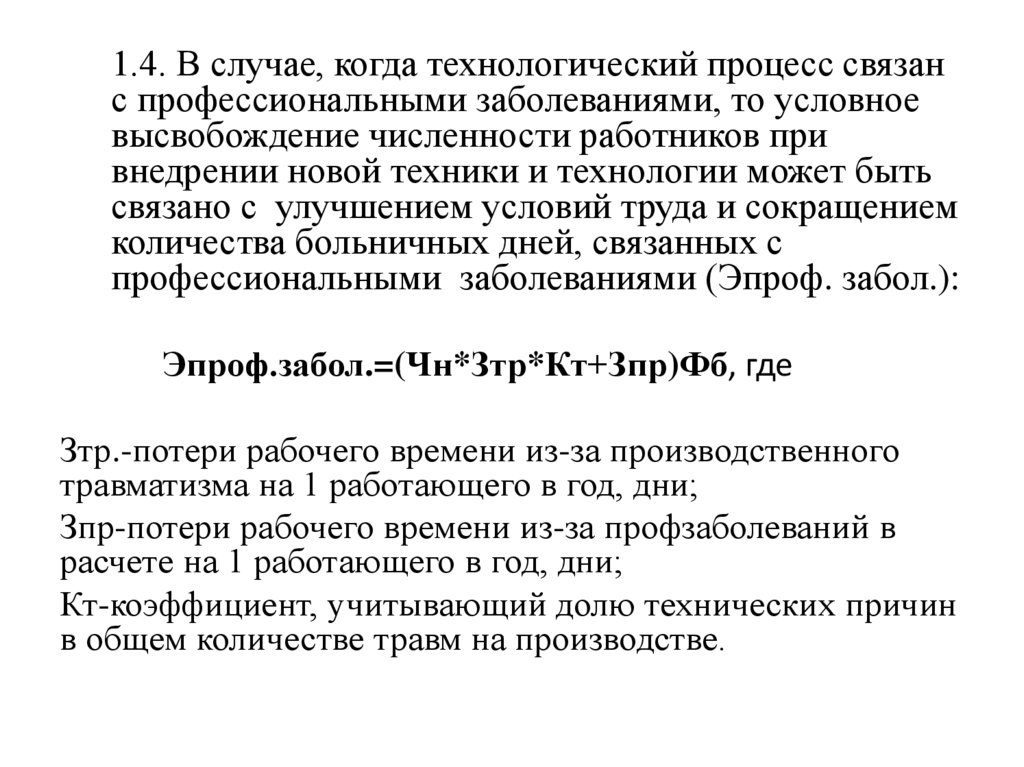

1.4. В случае, когда технологический процесс связанс профессиональными заболеваниями, то условное

высвобождение численности работников при

внедрении новой техники и технологии может быть

связано с улучшением условий труда и сокращением

количества больничных дней, связанных с

профессиональными заболеваниями (Эпроф. забол.):

Эпроф.забол.=(Чн*Зтр*Кт+Зпр)Фб, где

Зтр.-потери рабочего времени из-за производственного

травматизма на 1 работающего в год, дни;

Зпр-потери рабочего времени из-за профзаболеваний в

расчете на 1 работающего в год, дни;

Кт-коэффициент, учитывающий долю технических причин

в общем количестве травм на производстве.

11.

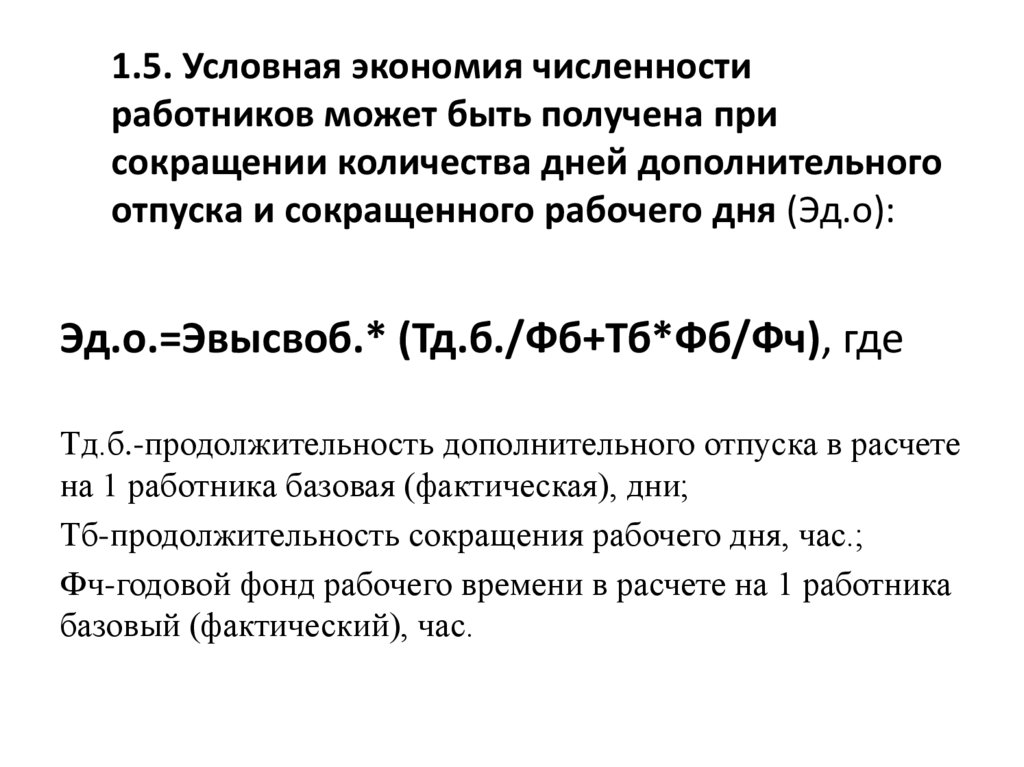

1.5. Условная экономия численностиработников может быть получена при

сокращении количества дней дополнительного

отпуска и сокращенного рабочего дня (Эд.о):

Эд.о.=Эвысвоб.* (Тд.б./Фб+Тб*Фб/Фч), где

Тд.б.-продолжительность дополнительного отпуска в расчете

на 1 работника базовая (фактическая), дни;

Тб-продолжительность сокращения рабочего дня, час.;

Фч-годовой фонд рабочего времени в расчете на 1 работника

базовый (фактический), час.

12.

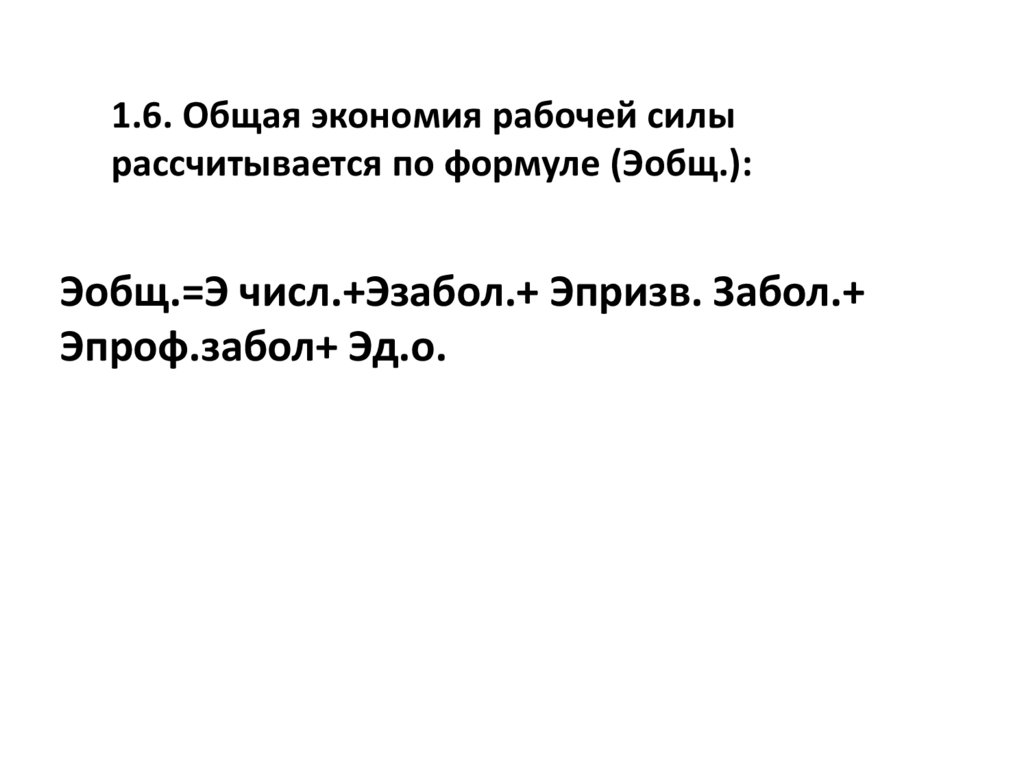

1.6. Общая экономия рабочей силырассчитывается по формуле (Эобщ.):

Эобщ.=Э числ.+Эзабол.+ Эпризв. Забол.+

Эпроф.забол+ Эд.о.

13.

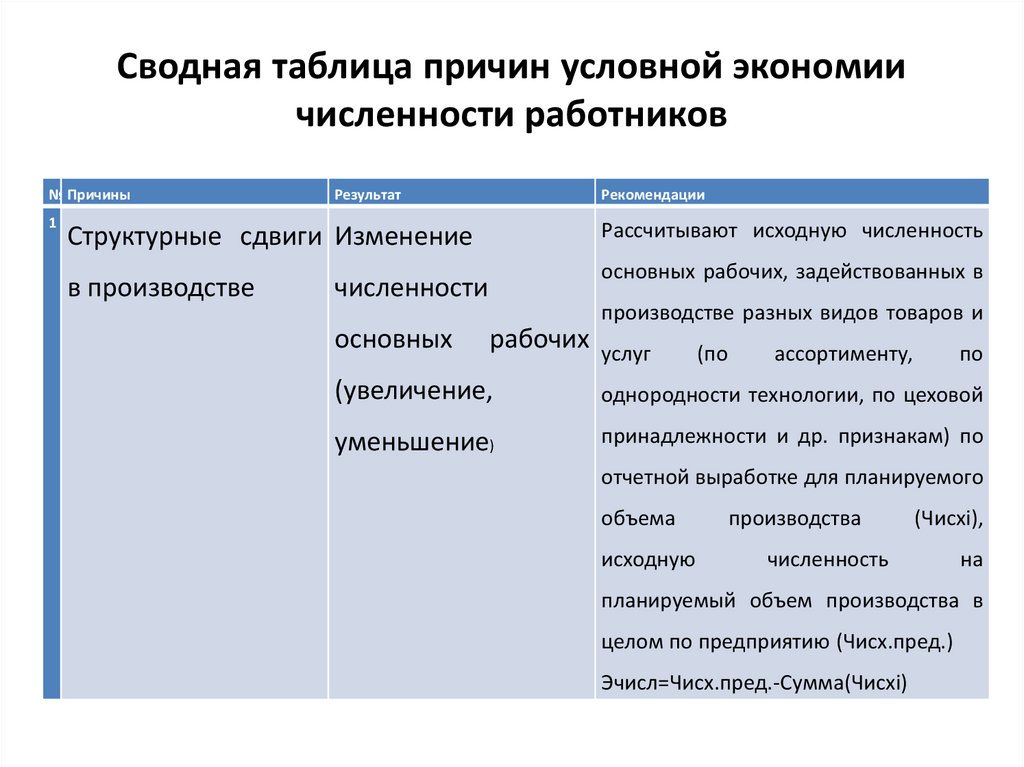

Сводная таблица причин условной экономиичисленности работников

№ Причины

1

Результат

Рекомендации

Рассчитывают исходную численность

Структурные сдвиги Изменение

в производстве

основных рабочих, задействованных в

численности

основных

производстве разных видов товаров и

рабочих услуг

(по

ассортименту,

по

(увеличение,

однородности технологии, по цеховой

уменьшение)

принадлежности и др. признакам) по

отчетной выработке для планируемого

объема

исходную

производства

(Чисхi),

численность

на

планируемый объем производства в

целом по предприятию (Чисх.пред.)

Эчисл=Чисх.пред.-Сумма(Чисхi)

14.

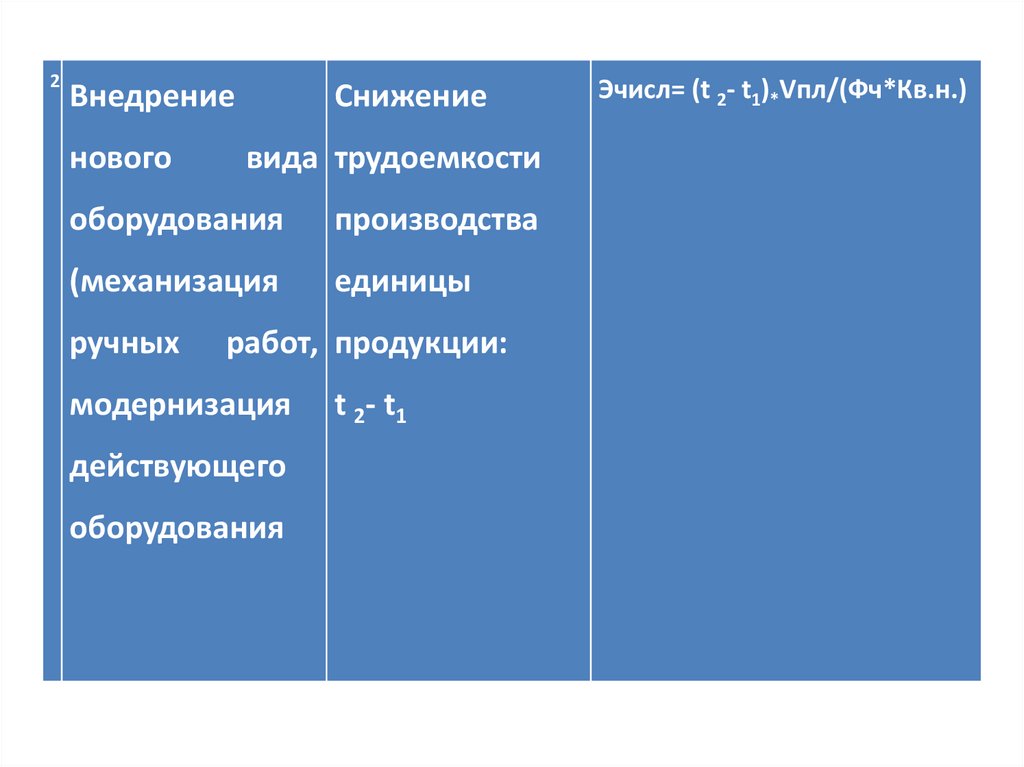

2Внедрение

нового

Снижение

вида трудоемкости

оборудования

производства

(механизация

единицы

ручных

работ, продукции:

модернизация

действующего

оборудования

t 2- t1

Эчисл= (t 2- t1)*Vпл/(Фч*Кв.н.)

15.

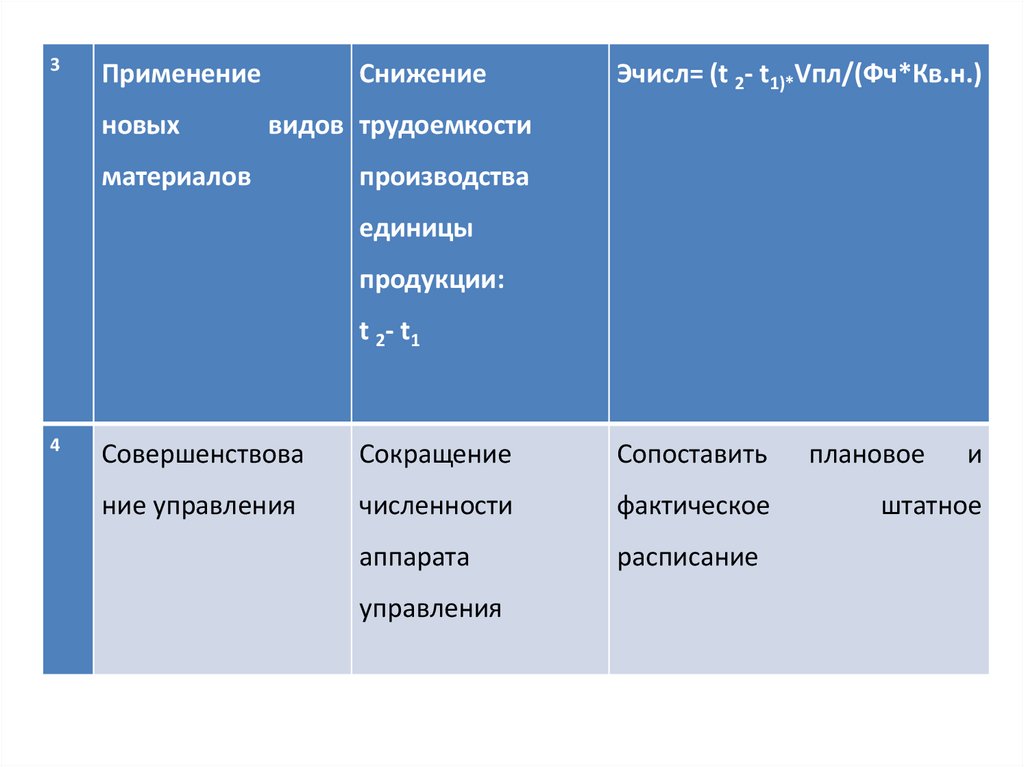

3Применение

новых

Снижение

Эчисл= (t 2- t1)*Vпл/(Фч*Кв.н.)

видов трудоемкости

материалов

производства

единицы

продукции:

t 2- t1

4

Совершенствова

Сокращение

Сопоставить

ние управления

численности

фактическое

аппарата

расписание

управления

плановое

и

штатное

16.

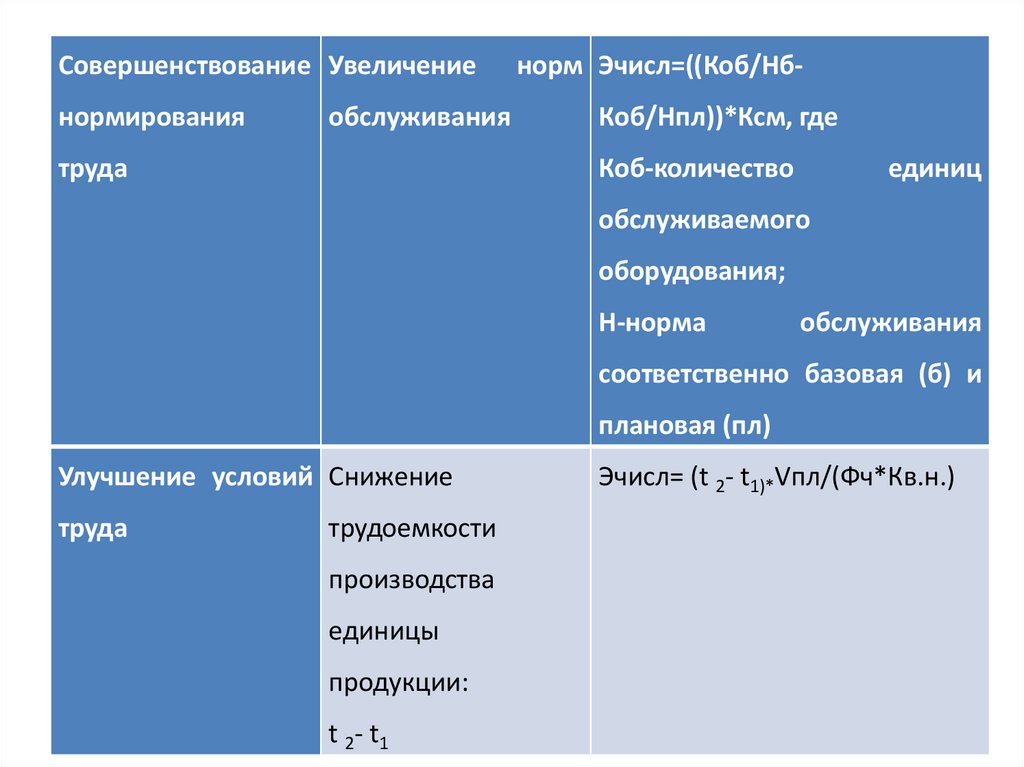

Совершенствование Увеличениенормирования

обслуживания

труда

норм Эчисл=((Коб/НбКоб/Нпл))*Ксм, где

Коб-количество

единиц

обслуживаемого

оборудования;

Н-норма

обслуживания

соответственно базовая (б) и

плановая (пл)

Улучшение условий Снижение

труда

трудоемкости

производства

единицы

продукции:

t 2- t1

Эчисл= (t 2- t1)*Vпл/(Фч*Кв.н.)

17.

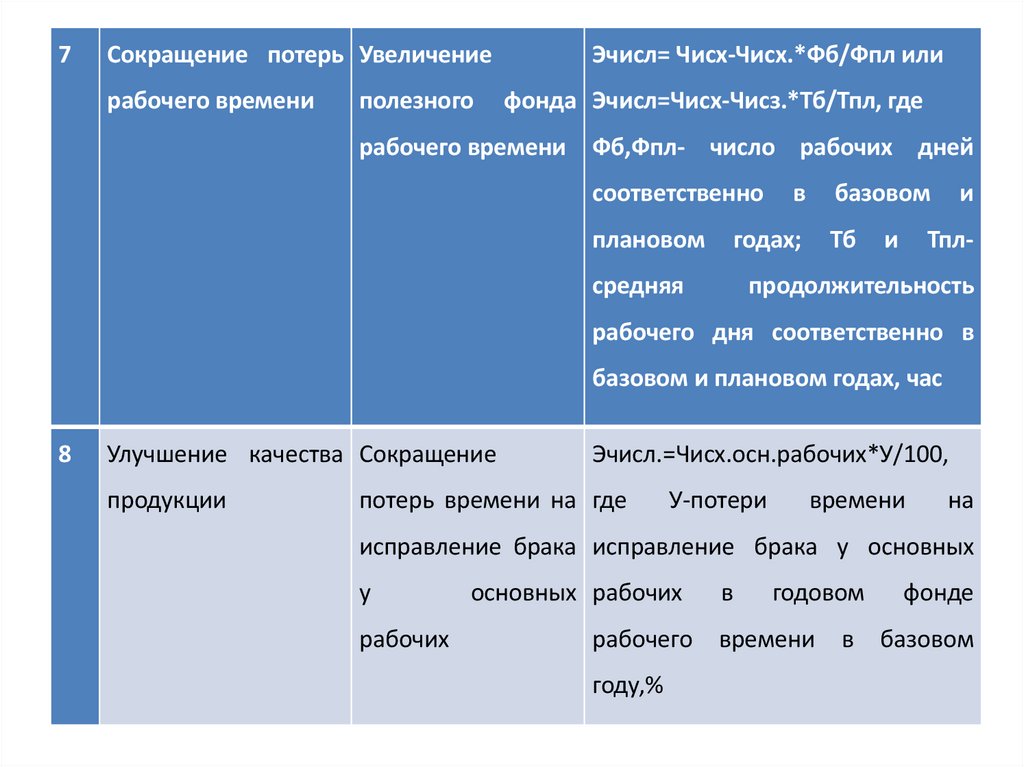

7Сокращение потерь Увеличение

рабочего времени

полезного

Эчисл= Чисх-Чисх.*Фб/Фпл или

фонда Эчисл=Чисх-Чисз.*Тб/Тпл, где

рабочего времени

Фб,Фпл- число рабочих дней

соответственно

в

базовом

Тб

и

и

плановом

годах;

Тпл-

средняя

продолжительность

рабочего дня соответственно в

базовом и плановом годах, час

8

Улучшение качества Сокращение

продукции

Эчисл.=Чисх.осн.рабочих*У/100,

потерь времени на где

У-потери

времени

на

исправление брака исправление брака у основных

у

рабочих

основных рабочих

рабочего

году,%

в

годовом

времени

в

фонде

базовом

18.

2. Методика оценки роста производительности труда2.1. Оценка общей экономии рабочей силы характеризует

возможный рост производительности труда, получаемый в

результате внедрения новой техники и технологии (Пт),

который можно рассчитать по формуле:

Пт=Эчисл*100/(Чисх-Эчисл), где

Чисх.- исходная среднесписочная численность работников,

чел.

Ч исх=Чб*V пл/Vб, где

V б, Vпл- соответственно базовый и плановый объем

производства, руб.

2.2.И наоборот, зная значение роста производительности

труда, условное высвобождение численности составит

(Эчисл.):

Эчисл.= Пт*Чисх/ (Пт+100)

19.

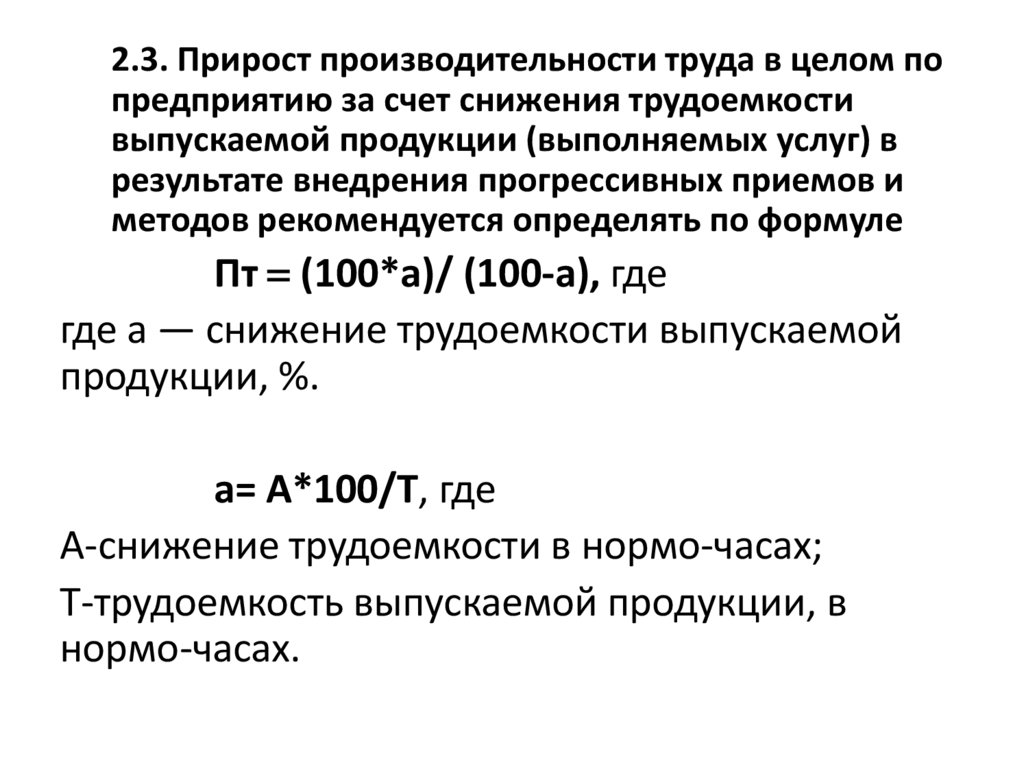

2.3. Прирост производительности труда в целом попредприятию за счет снижения трудоемкости

выпускаемой продукции (выполняемых услуг) в

результате внедрения прогрессивных приемов и

методов рекомендуется определять по формуле

Пт (100*а)/ (100-а), где

где а — снижение трудоемкости выпускаемой

продукции, %.

а= А*100/Т, где

А-снижение трудоемкости в нормо-часах;

Т-трудоемкость выпускаемой продукции, в

нормо-часах.

20.

21.

22.

23.

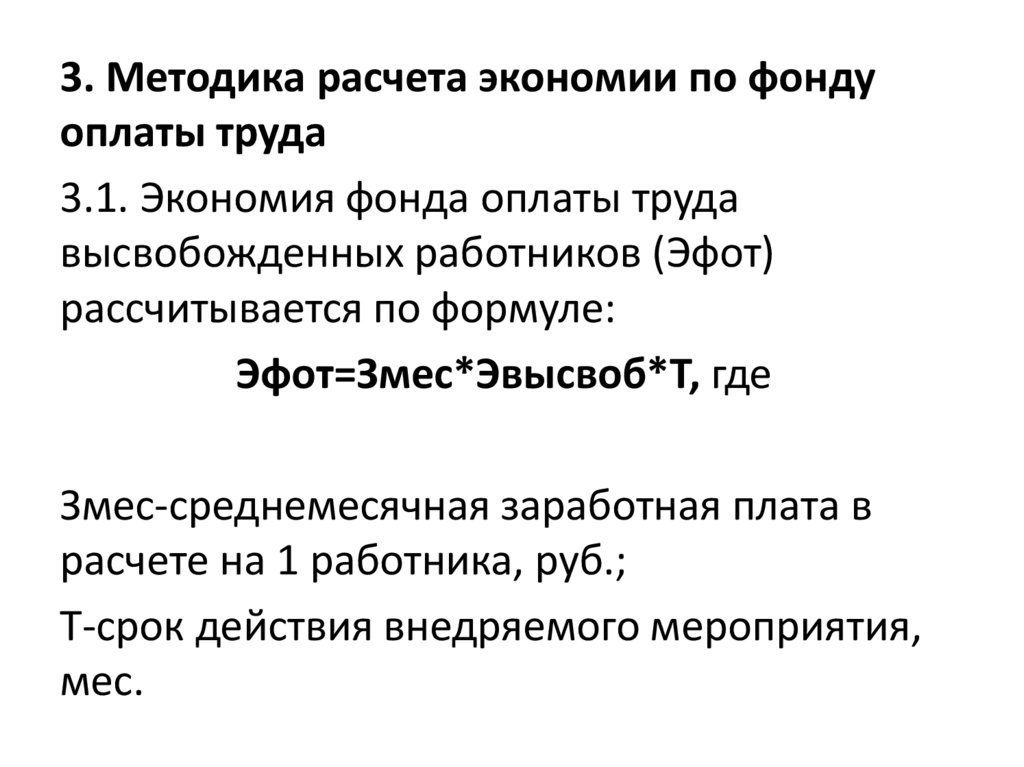

3. Методика расчета экономии по фондуоплаты труда

3.1. Экономия фонда оплаты труда

высвобожденных работников (Эфот)

рассчитывается по формуле:

Эфот=Змес*Эвысвоб*Т, где

Змес-среднемесячная заработная плата в

расчете на 1 работника, руб.;

Т-срок действия внедряемого мероприятия,

мес.

24.

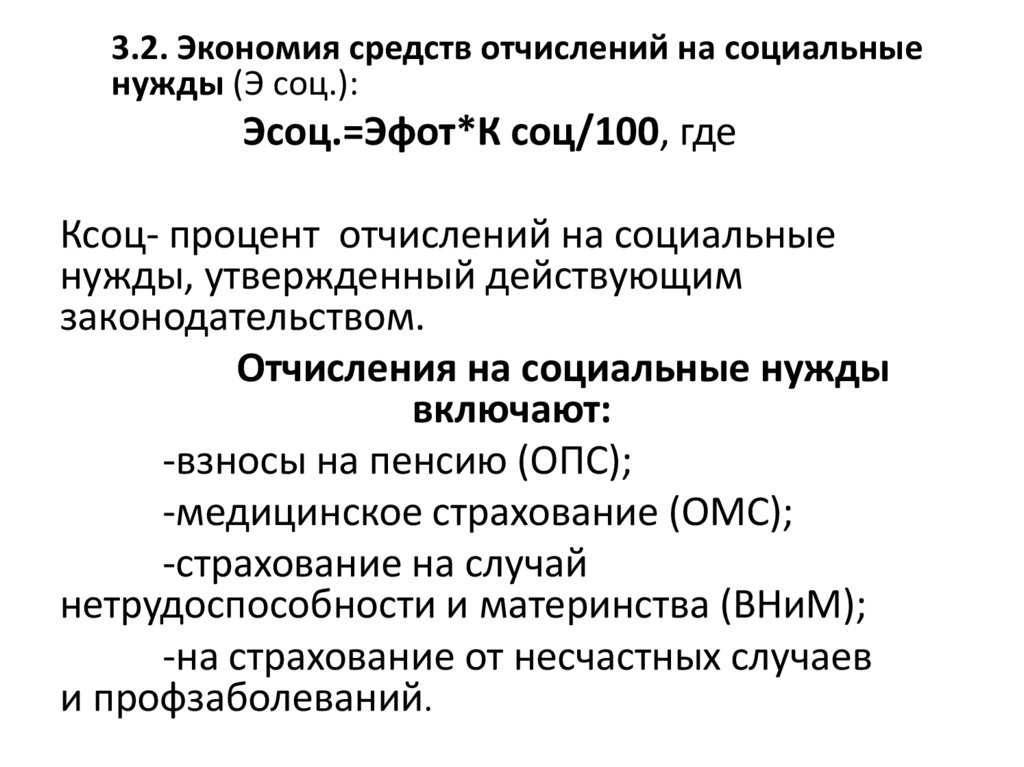

3.2. Экономия средств отчислений на социальныенужды (Э соц.):

Эсоц.=Эфот*К соц/100, где

Ксоц- процент отчислений на социальные

нужды, утвержденный действующим

законодательством.

Отчисления на социальные нужды

включают:

-взносы на пенсию (ОПС);

-медицинское страхование (ОМС);

-страхование на случай

нетрудоспособности и материнства (ВНиМ);

-на страхование от несчастных случаев

и профзаболеваний.

25.

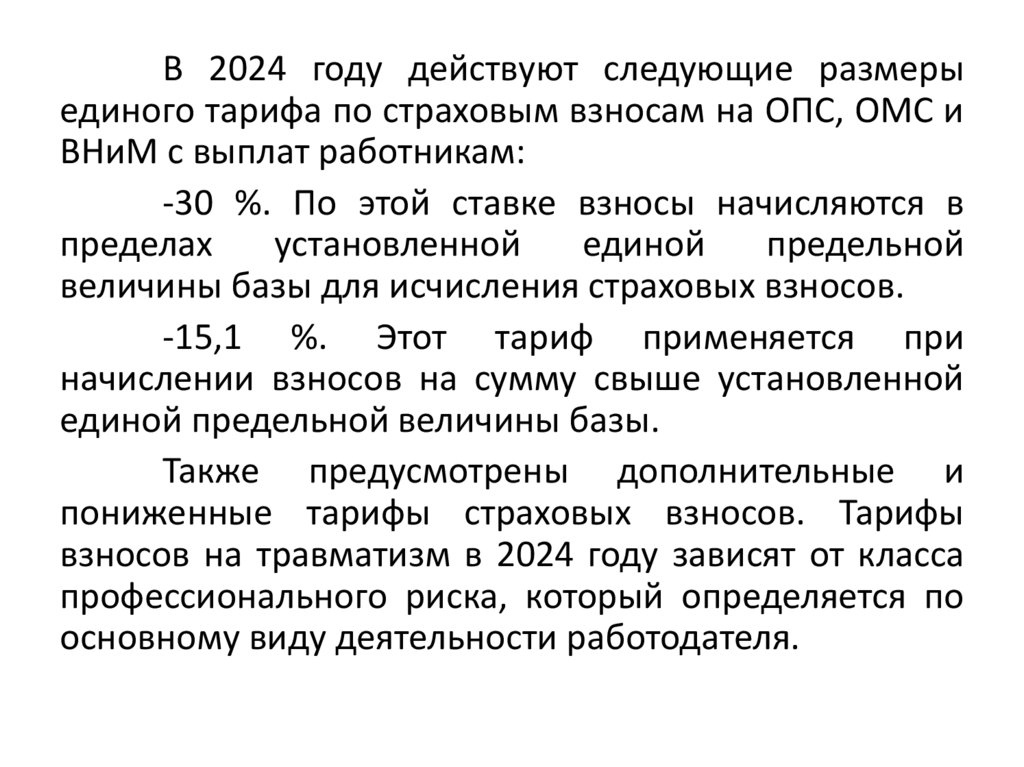

В 2024 году действуют следующие размерыединого тарифа по страховым взносам на ОПС, ОМС и

ВНиМ с выплат работникам:

-30 %. По этой ставке взносы начисляются в

пределах

установленной

единой

предельной

величины базы для исчисления страховых взносов.

-15,1 %. Этот тариф применяется при

начислении взносов на сумму свыше установленной

единой предельной величины базы.

Также предусмотрены дополнительные и

пониженные тарифы страховых взносов. Тарифы

взносов на травматизм в 2024 году зависят от класса

профессионального риска, который определяется по

основному виду деятельности работодателя.

26.

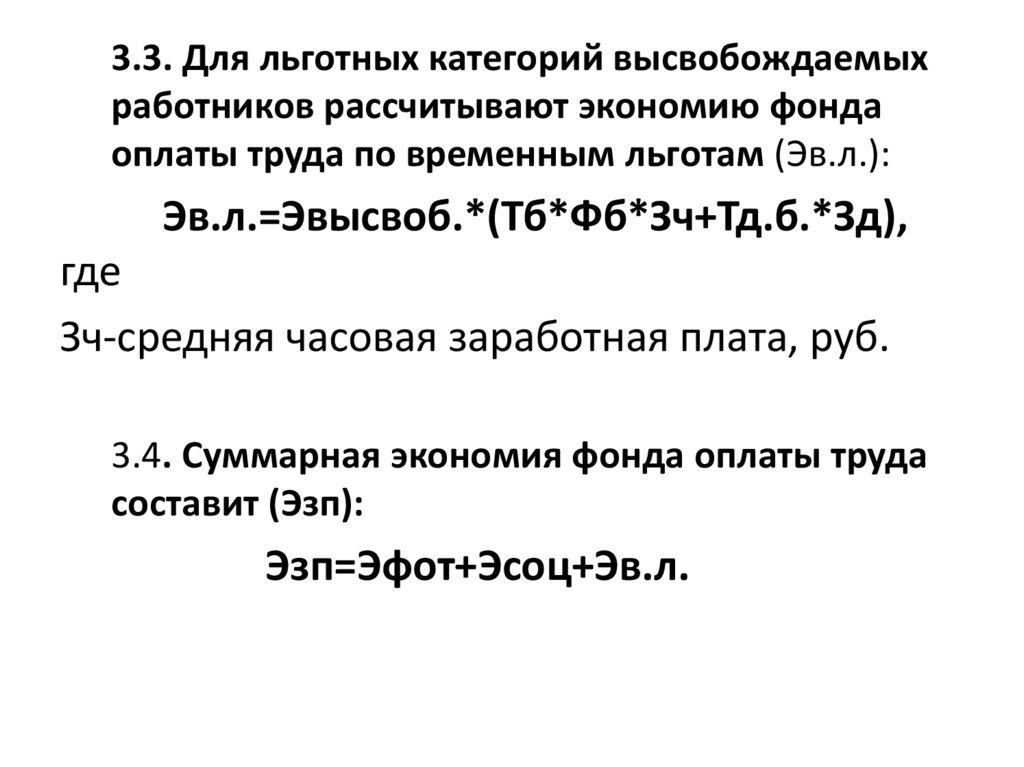

3.3. Для льготных категорий высвобождаемыхработников рассчитывают экономию фонда

оплаты труда по временным льготам (Эв.л.):

Эв.л.=Эвысвоб.*(Тб*Фб*Зч+Тд.б.*Зд),

где

Зч-средняя часовая заработная плата, руб.

3.4. Суммарная экономия фонда оплаты труда

составит (Эзп):

Эзп=Эфот+Эсоц+Эв.л.

27.

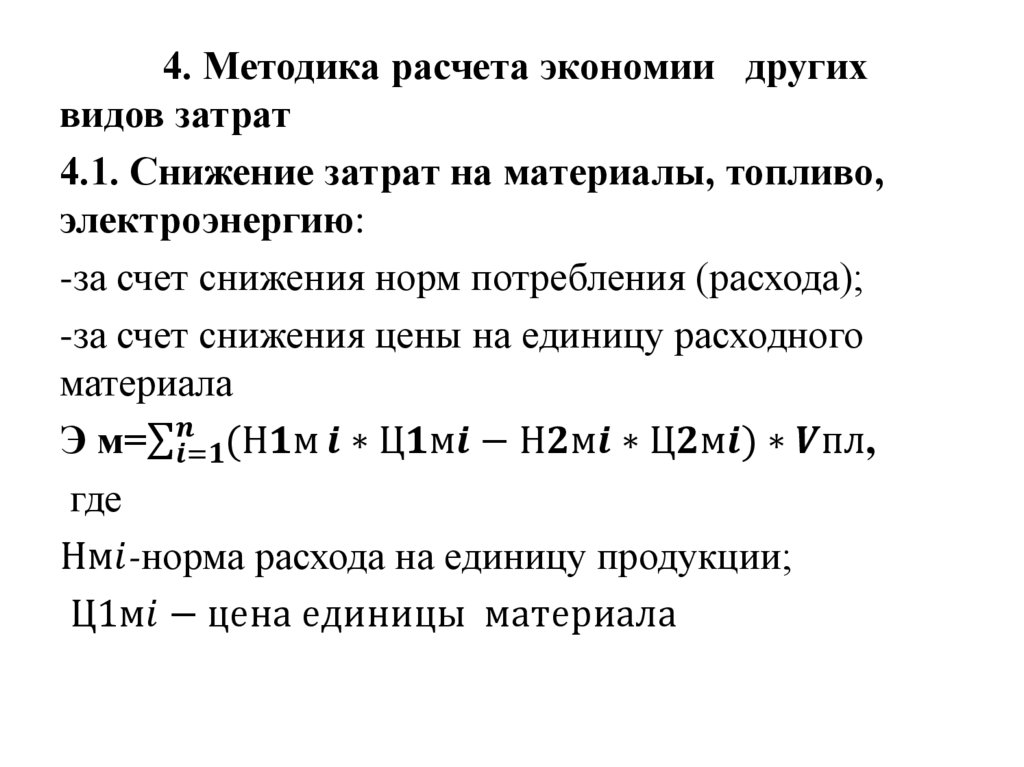

4. Методика расчета экономии другихвидов затрат

4.1. Снижение затрат на материалы, топливо,

электроэнергию:

-за счет снижения норм потребления (расхода);

-за счет снижения цены на единицу расходного

материала

Э м=σ