в Акмолинской (10,6%), Карагандинской (10,1%)")

Экономика

ЭкономикаПохожие презентации:

Международный опыт влияния повышения ставки НДС на инфляцию. Фискальная политика и инфляция

1.

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ ПРЕЗИДЕНТІНІҢ ЖАНЫНДАҒЫ МЕМЛЕКЕТТІҚ БАСҚАРУ АКАДЕМИЯСЫМеждународный опыт влияния повышения ставки НДС на

инфляцию.

Фискальная политика и инфляция.

2.

Повышение налога на добавленную стоимость (далее – НДС)является распространенной мерой для сокращения бюджетного

дефицита, но его влияние на инфляцию зависит от экономических

условий, структуры налогообложения и денежно-кредитной

политики.

Увеличение ставки НДС в краткосрочной перспективе ведет к росту

инфляции, однако в долгосрочной перспективе эта мера фискальной

консолидации менее проинфляционна, чем использование трансфертов

для финансирования роста государственных расходов. При этом

следует отметить, что масштаб влияния повышения НДС зависит от

экономических условий.

В странах с жесткой денежно-кредитной политикой и стабильными

инфляционными ожиданиями эффект ограничен, тогда как при

слабой конкуренции и высокой чувствительности ожиданий он

значительно выше. В то же время баланс спроса и предложения

определяет силу воздействия: льготное налогообложение и

эластичный спрос сдерживают рост цен, тогда как монополизация

рынков и усиление инфляционных ожиданий ускоряют его.

3.

В Европе после финансового кризиса 2008 года многие страны повысили НДС врамках фискальной консолидации.

В Чехии

увеличение НДС

в 2010 году и 2013

году на 1 п.п.

привело к росту

инфляции на 1,1

п.п. и 0,8 п.п.,

соответственно.

В Германии, где в 2007 году

ставка НДС была увеличена с

16% до 19%, реальный

прирост инфляции составил

менее 1 п.п., что оказалось

ниже ожиданий в 1,4 п.п.

Частичный

опережающий

эффект был связан с тем, что

производители

начали

повышать

цены

еще

до

фактического

изменения

ставки.

Похожий опыт наблюдался в

Финляндии и Италии, где

повышение НДС на 1 п.п.

привело

к

умеренному

приросту

инфляции

в

диапазоне 0,4-0,5 п.п. благодаря

стабильной макроэкономической

ситуации.

4.

Греция оказалась в болеесложных

условиях.

Повышение

ставки

НДС в 2011 году сразу

на 4 п.п. вызвало рост

инфляции на 2 п.п., а

предыдущие повышения

ставки НДС на 4 п.п. в

2010 году отразились

еще более значительно,

составив 3,3 п.п. Это

было связано с общей

нестабильностью

экономики

и

необходимостью резкого

сокращения

бюджетного дефицита.

В Португалии

повышение НДС в

2011 году на 3 п.п.

также сопровождалось

ростом инфляции на

1,3 п.п.

Исследование Benedek et al. (2015)*, проведенное

для 17 стран еврозоны за период с 1999 года по

2013 год, также подтверждает, что эффект

переноса повышения ставки НДС на инфляцию

выше для товаров длительного пользования по

сравнению

с

товарами

краткосрочного

использования. Кроме того, скорость передачи

зависит от уровня ставок НДС для различных

категорий товаров и услуг, включая льготные

ставки и освобождение от НДС. Для тех, кто

получает льготы по НДС, эффект переноса

снижается до 30%, тогда как для остальных

категорий наблюдается почти полный перенос

изменений ставок.

*Benedek D., Mooij R., Wingender Ph. Estimating VAT Pass Through. IMF Working Papers. 2015. No.

15(1)

5.

Дифференцированный эффект повышения ставокНДС на инфляцию также наблюдался в Японии.

Например, повышение ставки на 5 п.п. в 1997

году привело к росту внутренних цен на 2,5-3,0

п.п. (Yeet al., 2009*). Меньший, чем повышение

ставки налога, рост цен был обусловлен такими

мерами, как возврат НДС на экспорт и

освобождение от налога на инвестиции, которые

помогли смягчить воздействие на цены. Стоит

отметить, что в отраслях с нулевой ставкой НДС

наблюдалось снижение цен перед повышением

налога. В 2014 году очередное повышение ставки

НДС на 3 п.п. привело к приросту инфляции на 2

п.п., несмотря на стимулирующую монетарную

политику.

*Ye, Z., Watanabe, T., Shimoda, M., & Fujikawa, K. Price and Revenue Change by VAT reform in Japan-in consideration of

exemption and zero tax rate

В России повышение НДС с 18% до

20% произошло в 2019 году. Согласно

предварительным расчетам

Центрального Банка России, влияние

повышения ставки НДС на инфляцию

оценивалось в интервале 0,6-1,5 п.п. По

факту накопленное влияние составило

0,55-0,7 п.п., с основным эффектом в

январе 2019 года (Куровский, 2019*).

*Куровский Г., «Оценка вклада повышения НДС в годовую инфляцию», Банк

России, декабрь

6.

Приповышении

ставки

НДС

центральные банки, как правило, не

реагируют на прямые эффекты, но

учитывают косвенные воздействия,

проявляющиеся через инфляционные

ожидания,

заработные

платы

и

долгосрочную динамику цен. Эти

эффекты могут усиливать инфляционное

давление, особенно в странах с

нестабильными ожиданиями или слабой

конкурентной средой. Например, в

Великобритании

(2010-2011

годы)

повышение НДС привело к росту

инфляционных

ожиданий

среди

домохозяйств, но стабильность бизнеса

и финансовых рынков предотвратила

давление на зарплаты, что исключило

необходимость ужесточения ДКП.

.

В Венгрии частые изменения

НДС

усиливали

инфляционные ожидания и

ценовую

волатильность,

требуя

стабилизационных

мер от центрального банка.

Этот опыт подчеркивает, что

ключевым

фактором

минимизации

вторичных

эффектов

является

приверженность

центральных

банков

инфляционным

целям

и

прозрачная коммуникация с

экономическими агентами.

В Румынии же, напротив,

рост НДС на 5 п.п.

спровоцировал повышение

инфляционных ожиданий и

вынудил

власти

приостановить

цикл

смягчения политики

7.

Таким образом, обзор исследований показывает вариативностьвоздействия изменения ставок НДС на инфляцию и необходимость

учета множества факторов при анализе экономических последствий.

8.

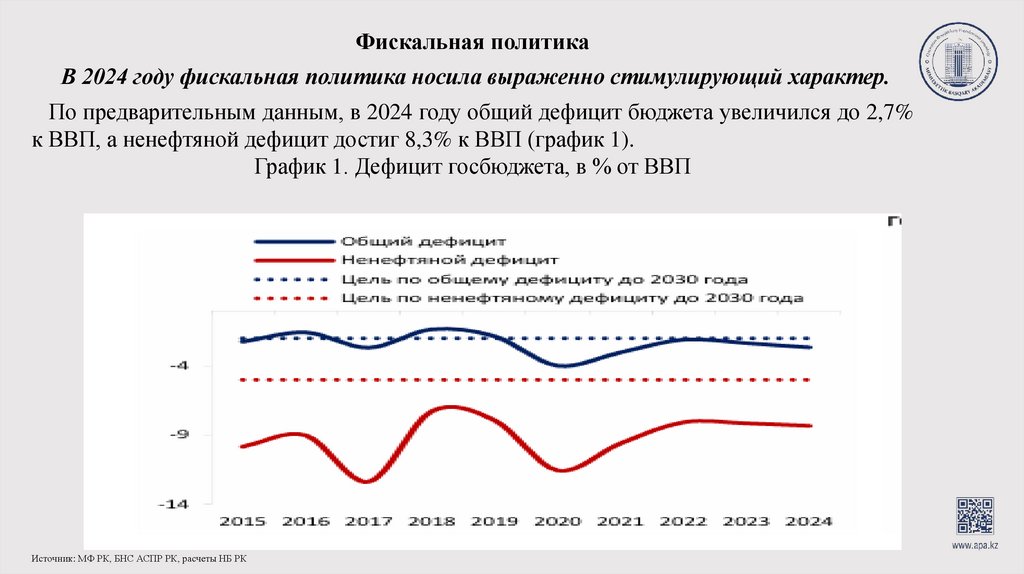

Фискальная политикаВ 2024 году фискальная политика носила выраженно стимулирующий характер.

По предварительным данным, в 2024 году общий дефицит бюджета увеличился до 2,7%

к ВВП, а ненефтяной дефицит достиг 8,3% к ВВП (график 1).

График 1. Дефицит госбюджета, в % от ВВП

Источник: МФ РК, БНС АСПР РК, расчеты НБ РК

9.

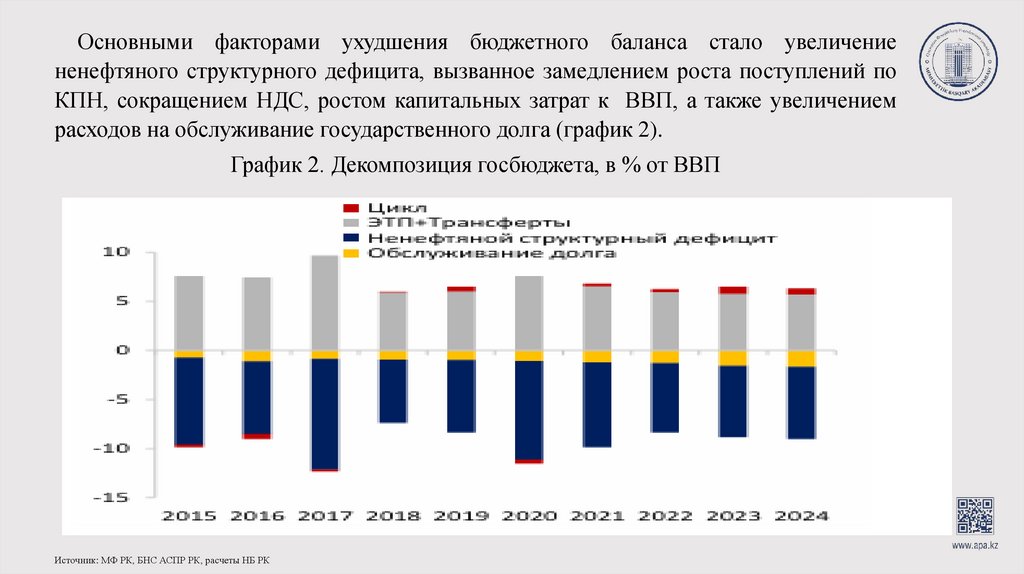

Основными факторами ухудшения бюджетного баланса стало увеличениененефтяного структурного дефицита, вызванное замедлением роста поступлений по

КПН, сокращением НДС, ростом капитальных затрат к ВВП, а также увеличением

расходов на обслуживание государственного долга (график 2).

График 2. Декомпозиция госбюджета, в % от ВВП

Источник: МФ РК, БНС АСПР РК, расчеты НБ РК

10.

В 2024 году зафиксировано существенное замедление темпов ростадоходов бюджета на фоне ослабления динамики налоговых поступлений,

чей рост замедлился с 27% в 2023 году до 4% в 2024 году.

Ключевыми причинами стали

- снижение номинального экспорта отдельных товаров и импорта, а также

-

активный возврат НДС экспортерам и авансовые платежи по КПН,

сформировавшиеся в конце 2023 года.

Таким образом, в 2024 году, так же как и в 2023 году, отмечалась низкая

собираемость налогов по сравнению с запланированными в бюджете

объемами. Так, общая сумма недособранных средств составила 3,5 трлн

тенге (согласно плану на 1 декабря 2024 года), что было компенсировано за

счет трансфертов из Национального фонда, дивидендами на госпакеты

акций и ростом внутреннего долга на 3,9 трлн тенге (по сравнению с

началом 2024 года). При этом нефтяные доходы по отношению к ВВП

(сумма экспортной таможенной пошлины и трансфертов из Национального

фонда) существенно не изменились.

11.

Стоит также отметить, что уровень государственных расходов остается высоким,продолжая оказывать давление на бюджетный баланс.

Существенная доля затрат направлена на выполнение социальных обязательств,

финансирование инфраструктурных проектов и обслуживание государственного

долга.

Доля государственных расходов к ВВП увеличивается второй год подряд ввиду

роста капитальных затрат к ВВП, однако пока остается ниже пикового уровня 2020

года.

12.

Согласно плану, ненефтяной дефицит бюджета должен был достигнуть 6,5% от ВВП (ПСЭР 2025-2029гг.).Более высокое фактическое значение ненефтяного дефицита свидетельствует о недостающих налоговых поступлениях и

проблемах в планировании.

По оценкам НБРК, ненефтяной фискальный импульс* демонстрирует, что в 2024 году фискальная политика носила

стимулирующий характер (график 3). Это свидетельствует о смещении приоритетов в сторону поддержки экономической

активности, что при положительном разрыве выпуска приводит к дальнейшему перегреву экономики и росту инфляции,

несмотря на существующие ограничения в доходной части бюджета.

График 3. Ненефтяной фискальный импульс, в % от ненефтяного ВВП

Источник: МФ РК, БНС АСПР РК, расчеты НБ РК

*Ненефтяной фискальный импульс – циклически скорректированное изменение бюджетного баланса в % от ненефтяного ВВП, отражающее эффект дискреционной фискальной политики,

исключая автоматические стабилизаторы и доходы от нефтяного сектора.

13. Трансмиссионный механизм денежно-кредитной политики Cтавки денежного рынка формировались в соответствии с динамикой базовой

ставки и находились в пределах коридора. Динамика депозитных ставок отражалаизменения базовой ставки, при этом более выраженное влияние было по ставкам

корпоративных депозитов.

Стоимость корпоративного кредитования в целом следовала за динамикой базовой

ставки, также наблюдалось некоторое повышение ставок ипотечного кредитования.

Общие темпы роста кредитования немного замедлились, преимущественно из-за

более низкого роста потребительского кредитования.

Денежная масса растет за счет расширения кредитного, фискального каналов и

внешних активов.

Произошедшее ослабление национальной валюты в ноябре 2024г.–январе 2025г.

будет усиливать проинфляционное давление, однако ее укрепление в феврале

несколько смягчит рост импортных цен.

14. Ставки денежного рынка формировались внутри коридора базовой ставки. В период с ноября 2024 по январь 2025 года ставки

денежного рынка оставались впределах коридора базовой ставки, чему способствовали изменения в порядке расчетов по

депозитным аукционам (переход с T+2 на T+0), вступившие в силу с 1 октября 2024 года, а

также регулярная коммуникация НБРК с банками второго уровня о значимости их роли в

формировании индикатора TONIA. Средний спред между TONIA и базовой ставкой за этот

период составил (-) 0,5 п.п. (график 4). График 4. Коридор процентных ставок и ставка

TONIA

Источник: НБРК, КФБ

15. Индикатор «TONIA» - представляет собой средневзешенную процентную ставку по сделкам открытия репо сроком на один рабочий день,

Индикатор «TONIA» - представляет собой средневзешенную процентнуюставку по сделкам открытия репо сроком на один рабочий день, заключенных

на бирже в секторе автоматического репо с государственными ценными

бумагами.

TONIA - основной безрисковый бенчмарк на денежном рынке

TONIA Compounded - серия производных индикаторов денежного

рынка на базе TONIA

Безрисковая ставка, выбранная участниками рынка в рамках рабочей группы по

индикаторам денежного рынка с участием Европейского банка реконструкции и

развития и банков второго уровня Республики Казахстан, представляет собой

средневзвешенную процентную ставку по сделкам открытия репо сроком на

один рабочий день, заключенным на Бирже в течение дня в секторе

автоматического репо с ценными бумагами Корзины ГЦБ с отсечением 5%

сделок с наименьшей и с наибольшей доходностью

16.

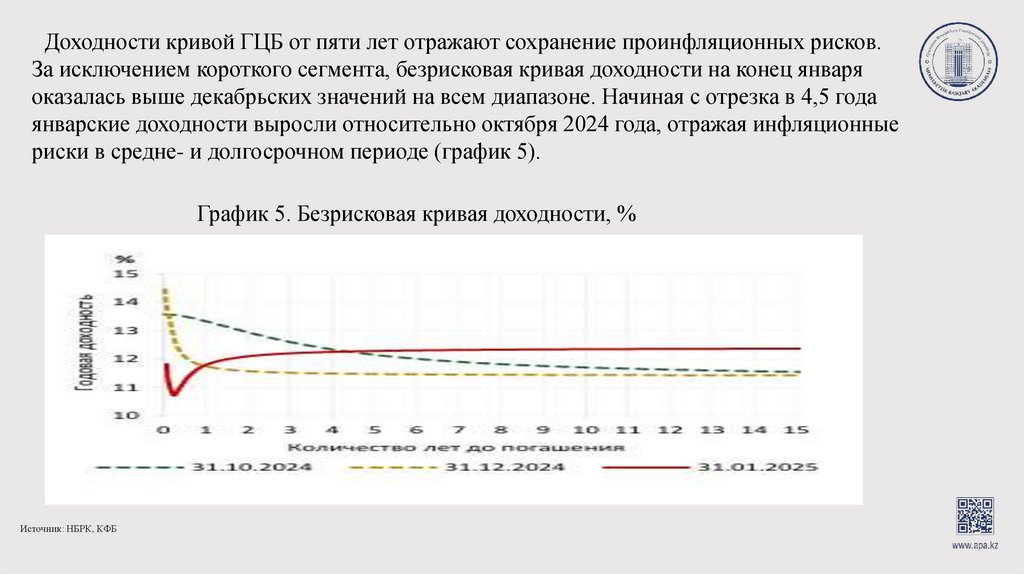

Доходности кривой ГЦБ от пяти лет отражают сохранение проинфляционных рисков.За исключением короткого сегмента, безрисковая кривая доходности на конец января

оказалась выше декабрьских значений на всем диапазоне. Начиная с отрезка в 4,5 года

январские доходности выросли относительно октября 2024 года, отражая инфляционные

риски в средне- и долгосрочном периоде (график 5).

График 5. Безрисковая кривая доходности, %

Источник: НБРК, КФБ

17.

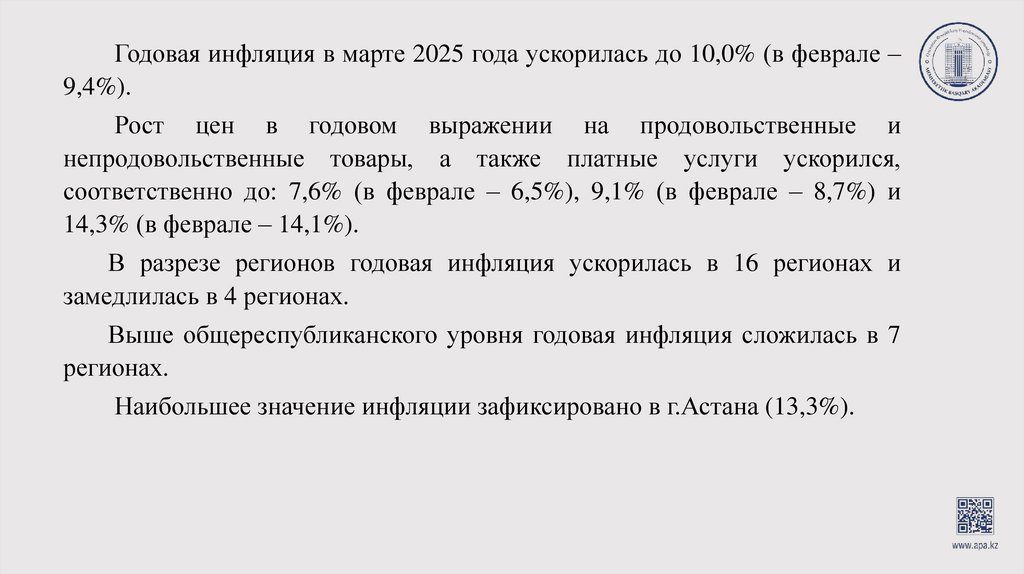

Годовая инфляция в марте 2025 года ускорилась до 10,0% (в феврале –9,4%).

Рост цен в годовом выражении на продовольственные и

непродовольственные товары, а также платные услуги ускорился,

соответственно до: 7,6% (в феврале – 6,5%), 9,1% (в феврале – 8,7%) и

14,3% (в феврале – 14,1%).

В разрезе регионов годовая инфляция ускорилась в 16 регионах и

замедлилась в 4 регионах.

Выше общереспубликанского уровня годовая инфляция сложилась в 7

регионах.

Наибольшее значение инфляции зафиксировано в г.Астана (13,3%).

18.

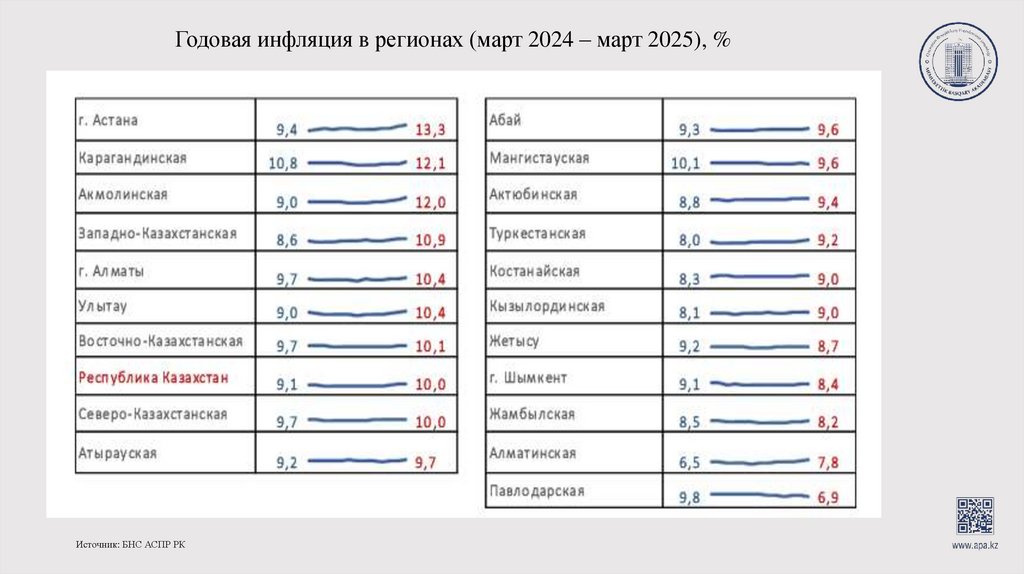

Годовая инфляция в регионах (март 2024 – март 2025), %Источник: БНС АСПР РК

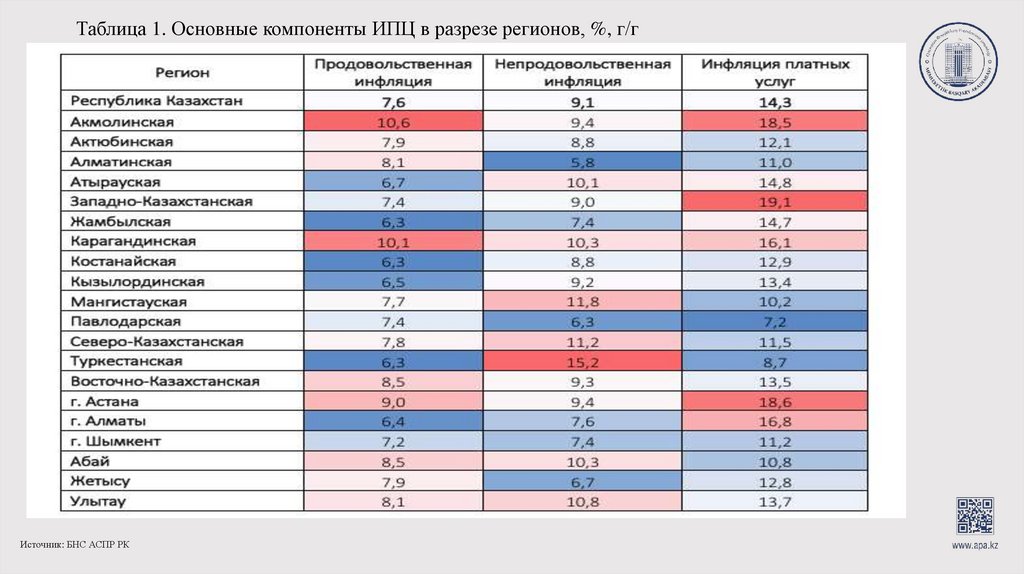

19. Продовольственные товары подорожали в Казахстане выше уровня по стране (7,6% г/г) в Акмолинской (10,6%), Карагандинской (10,1%)

областях, г. Астана (9,0%), Восточно-Казахстанской и Абайской (по 8,5%),Алматинской и Улытауской (по 8,1%), Актюбинской и Жетысуской (по

7,9%), Северо-Казахстанской (7,8%) и Мангистауской (7,7%) областях.

Рост цен на непродовольственные товары выше, чем по стране (9,1%

г/г) отмечен в Туркестанской (15,2%), Мангистауской (11,8%), СевероКазахстанской (11,2%), Улытауской (10,8%), Карагандинской и Абайской

(по 10,3%), Атырауской (10,1%) областях, Акмолинской области и г.Астана

(по 9,4%), Восточно-Казахстанской (9,3%) и Кызылординской (9,2%)

областях.

Выше общереспубликанского уровня (14,3% г/г) цены на платные

услуги выросли в следующих регионах: Западно-Казахстанская (19,1%),

г.Астана (18,6%), Акмолинская (18,5%), г.Алматы (16,8%), Карагандинская

(16,1%), Атырауская (14,8%) и Жамбылская (14,7%).

20.

Таблица 1. Основные компоненты ИПЦ в разрезе регионов, %, г/гИсточник: БНС АСПР РК

21.

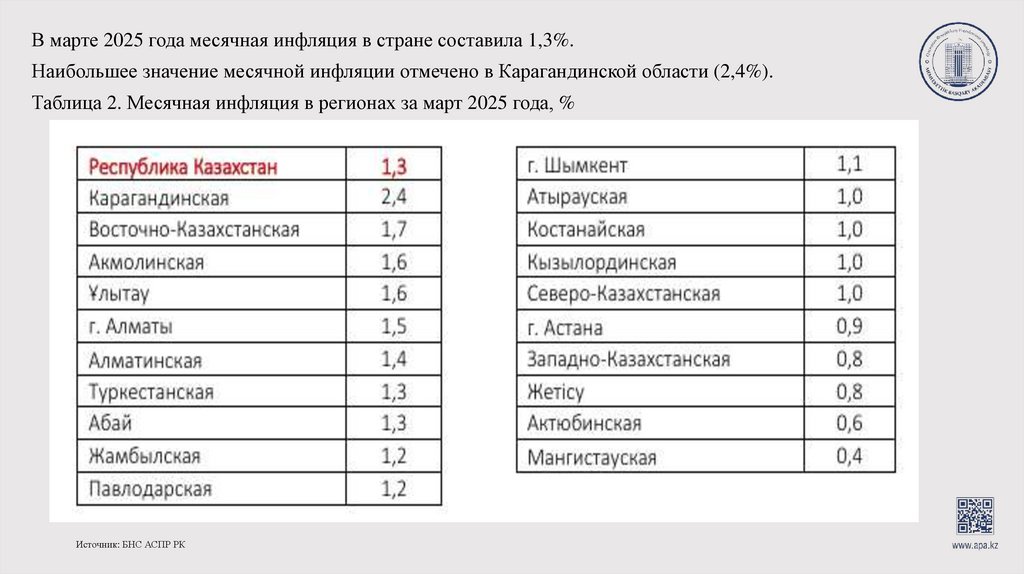

В марте 2025 года месячная инфляция в стране составила 1,3%.Наибольшее значение месячной инфляции отмечено в Карагандинской области (2,4%).

Таблица 2. Месячная инфляция в регионах за март 2025 года, %

Источник: БНС АСПР РК