Финансы

ФинансыПохожие презентации:

Учет труда и его оплаты

1. Тема: «Учет труда и его оплаты»

2. План изучения темы:

1. Общие положения по учету заработнойплаты.

2. Документы по учету личного состава.

3. Учет заработной платы на счетах

бухгалтерского учета.

4. Документы по учету оплаты труда.

5. Порядок исчисления средней заработной

платы. Оплата отпусков и больничных.

6. Виды, формы и системы оплаты труда

3. Вопрос 1.

• Заработная плата – это цена трудовых ресурсов,задействованных в производственном процессе. Для работника

заработная плата является основным источником дохода, а для

организации – это суммы расходов, прямо влияющих на

финансовый результат ее деятельности.

• Заработная плата – это оплата за работу, выполняемую

работником в соответствии с объемом, установленным

трудовым договором и должностной инструкцией.

• При приеме на работу с работником заключается трудовой

договор (коллективный или индивидуальный).

• Индивидуальный трудовой договор – это соглашение в

письменной форме между работником и работодателем о

месте работы, сроке действия договора, об условиях режима

труда, отдыха, оплаты, охраны труда, иных вопросах социальнобытового обеспечения работника, материальной

ответственности сторон договора и др.

Минимальный размер заработной платы устанавливается

ежегодно Законом РК «О Республиканском бюджете на

соответствующий год» (в 2024г. МЗП = 85000 тенге).

4. Вопрос 2.

Учет личного состава ведет отдел кадров.Документы по учету личного состава:

- Приказ о приеме на работу – заполняется на

вновь принятых на работу;

- Личная карточка – заполняется на работников

всех категорий;

- Приказ о переводе на другую работу –

заполняется при переводе работника из

одного цеха в другой;

- Приказ о предоставлении отпуска –

применяется для оформления ежегодного и

других видов отпусков, предоставляемых

работнику;

- Приказ о прекращении трудового договора применяется при увольнении.

5. Вопрос 3. Учет заработной платы ведется на счете 3350. По Кт отражается начисление, а по ДТ – удержания и выплата.

№п/п

1

2

Содержание операции

Корреспонденция

счетов

дебет

кредит

Начисление заработной платы работникам:

- основного производства

- вспомогательного производства

- персоналу, обслуживающему производство

- административно-управленческому персоналу

- занятым реализацией

- занятым строительством хозяйственным способом

8110

8310

8410

7210

7110

2930

3350

3350

3350

3350

3350

3350

Начисление СН, СО и ОСМС от фонда оплаты труда

работников:

- основного производства

- вспомогательного производства

- персонала, обслуживающего производство

- административно-управленческого персонала

- занятых реализацией

- занятых строительством хозяйственным способом

8110

8310

8410

7210

7110

2930

3150, 3210

3150, 3210

3150, 3210

3150, 3210

3150, 3210

3150, 3210

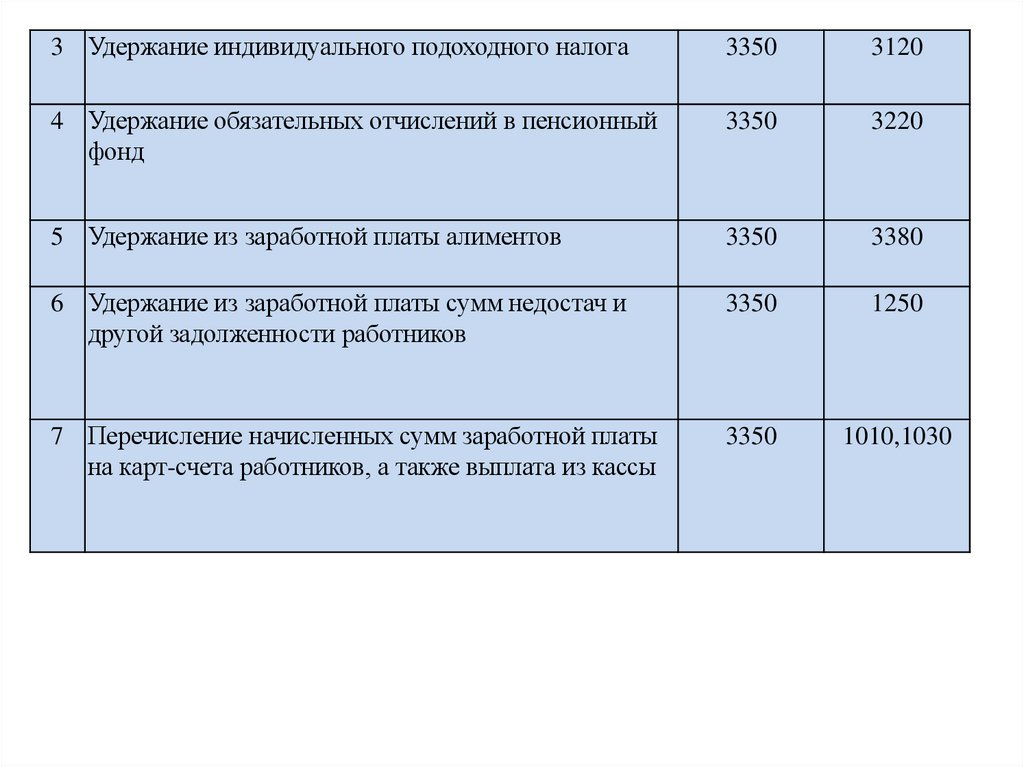

6.

3 Удержание индивидуального подоходного налога3350

3120

4 Удержание обязательных отчислений в пенсионный

фонд

3350

3220

5 Удержание из заработной платы алиментов

3350

3380

6 Удержание из заработной платы сумм недостач и

другой задолженности работников

3350

1250

7 Перечисление начисленных сумм заработной платы

на карт-счета работников, а также выплата из кассы

3350

1010,1030

7. Вопрос 4. Документы по учету оплаты труда:

• Учет использования рабочего времени всех категорий работающих ведется в«Табеле учета рабочего времени».

• Производство продукции каждым членом бригады учитывают в Рапорте о

выработке бригады.

• Учет выработки и оплаты труда в индивидуальном и мелкосерийном

производстве ведут в Нарядах на сдельную работу.

• Расчетно-платежная ведомость – сводный документ, в котором обобщают

все виды начисленной оплаты труда и других выплат работающим, а также

удержаний и вычетов, производимых в соответствии с действующим

законодательством.

• Выплачивают заработную плату по Платежным ведомостям.

• Работникам на руки выдаются расчетные листки, в которых заносят суммы

начисленной оплаты труда, удержания, вычеты, суммы, причитающиеся к

получению.

8. Вопрос 5.

Законодательством гарантировано сохранениесредней заработной платы при:

- для оплаты отпуска или выплаты компенсации за

неиспользованный отпуск;

- для оплаты социального пособия по временной

нетрудоспособности;

- расчете компенсации (выходного пособия) работникам,

высвобождаемым при расторжении индивидуального

трудового договора в случаях ликвидации организации

(юридического лица), прекращения деятельности

работодателя (физического лица), а также сокращения

численности или штата работников;

- за время служебной командировки;

- в других случаях, связанных с сохранением или выплатой

средней заработной платы, социального пособия по

беременности и родам, социального пособия женщинам

(мужчинам), усыновившим или удочерившим детей, в

соответствии с законодательством Республики Казахстан.

9. Оплата за время отпуска

В соответствии с Трудовым кодексом работникам предоставляютсяследующие виды отпусков:

1) оплачиваемые ежегодные трудовые отпуска;

2) социальные отпуска.

Оплачиваемый ежегодный трудовой отпуск предназначен для

отдыха работника, восстановления работоспособности, укрепления

здоровья и иных личных потребностей работника и предоставляется

на определенное количество календарных дней с сохранением места

работы (должности) и средней заработной платы. Оплачиваемый

ежегодный трудовой отпуск работникам предоставляется

продолжительностью двадцать четыре календарных дня, если

большее количество дней не предусмотрено иными нормативными

правовыми актами, трудовым, коллективным договорами и актами

работодателя. При прекращении трудового договора работнику,

который не использовал или использовал не полностью

оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые

отпуска), производится компенсационная выплата за

неиспользованные им дни оплачиваемого ежегодного трудового

отпуска (ежегодных трудовых отпусков).

10.

Под социальным отпуском понимается освобождение работника от работы на определенныйпериод в целях создания благоприятных условий для материнства, ухода за детьми, получения

образования без отрыва от производства и для иных социальных целей.

Работникам предоставляются следующие виды социальных отпусков:

1) отпуск без сохранения заработной платы;

2) учебный отпуск;

3) отпуска в связи с рождением ребенка (детей), усыновлением (удочерением) новорожденного

ребенка (детей).

На основании письменного заявления работника работодатель обязан предоставить отпуск без

сохранения заработной платы до пяти календарных дней при:

1) регистрации брака;

2) рождении ребенка;

3) смерти близких родственников;

4) в иных случаях, предусмотренных трудовым, коллективным договорами.

Учебные отпуска предоставляются работникам для подготовки и сдачи зачетов и экзаменов,

выполнения лабораторных работ, подготовки и защиты дипломной работы (проекта). Оплата

учебного отпуска определяется трудовым, коллективным договорами, договором обучения.

Беременным женщинам, женщинам, родившим ребенка (детей), женщинам (мужчинам),

усыновившим или удочерившим новорожденного ребенка (детей), предоставляются следующие

отпуска в связи с рождением ребенка:

1) отпуск по беременности и родам;

2) отпуск работникам, усыновившим или удочерившим новорожденного ребенка (детей);

3) отпуск без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет.

11. Правила назначения выплат по больничному листу

• Основанием для выплаты «больничных» являются листкинетрудоспособности или, как их еще называют, больничные листы,

выданные организациями здравоохранения. При утрате больничного

листа выдается его дубликат.

• Социальные пособия по больничным листам выплачиваются

работникам с первого дня нетрудоспособности до дня

восстановления трудоспособности или до установления

инвалидности.

• Выплаты по больничному листу не осуществляются:

• если «больничный» приходится в период трудового отпуска;

• при получении производственных травм или заболеваний в состоянии

наркологического, токсилогического или алкогольного опьянения;

• при получении производственных травм во время совершения

уголовного преступления, в случаях установления виновности судом;

• за время принудительного лечения работника по определению суда

(кроме психически больных);

• за время нахождения работника под арестом и за время судебномедицинской экспертизы в случае установления его виновности

судом.

12.

• Лист о временной нетрудоспособности работникомпредъявляется в бухгалтерию работодателя в день

выхода на работу, указанный в листе временной

нетрудоспособности, либо до ее окончания.

• Выплата по больничному листу осуществляется в

сроки выплат заработной платы.

• Размер пособия определяется путем умножения его

среднего дневного заработка на количество дней

нетрудоспособности, указанных в больничном

листе. Средний дневной (часовой) заработок

определяется путем деления суммы начисленной

заработной платы в расчетном периоде на

количество рабочих дней (часов), исходя из баланса

рабочего времени, соответственно, при

пятидневной или шестидневной рабочей неделе.

• Размер ежемесячного пособия не может превышать

25 месячных расчетных показателей (МРП).

13. Порядок расчета «больничных» и «отпускных»:

Порядок расчета «больничных» и «отпускных»:1. Определяем расчетный период.

Если сотрудник проработал более 12 месяцев, то расчетным периодом будет

считаться полные 12 месяцев, предшествующие выходу на больничный или в

отпуск; если менее 12 месяцев – то расчетным периодом берется фактически

отработанное время.

2. Вычисляем средний дневной заработок.

Средний дневной заработок во всех случаях определяется путем деления суммы

начисленной заработной платы в расчетном периоде на количество отработанных

дней в данном периоде. При исчислении среднего дневного заработка не

учитываются дни нетрудоспособности связанные с выходом в трудовой отпуск,

отпуск без сохранения заработной платы, выходы на «больничный», отсутствия на

рабочем месте и пр.

3. Вычисляем размер месячного пособия по больничному листу или отпускных.

Рассчитывается как умножение среднего дневного заработка на количество

рабочих дней нетрудоспособности или отпуска.

14. 6 вопрос.

Виды оплаты труда:• 1) Основная заработная плата;

• 2) Дополнительная заработная плата.

• Основная заработная плата начисляется

работникам за отработанное время,

дополнительная – за неотработанное

время.

15.

• 1) Основная заработная плата – это оплата труда,которую начисляют персоналу за фактически

отработанное время, за количество и качество

выполненных работ или произведенной продукции по

установленным расценкам или окладам. В состав

основной заработной платы входят:

• - заработная плата, начисленная за проработанное

время по тарифным ставкам, окладам, основным

сдельным расценкам или по среднему заработку;

• - надбавки за выслугу лет;

• - доплата сдельщикам в связи с изменением условий

труда;

• - доплата сдельщикам по прогрессивным расценкам;

• - денежные и натуральные премии и премиальные

надбавки;

• - доплата за работу в сверхурочное время;

• - доплата за работу в ночное время;

• - оплата простоев не по вине рабочего.

16.

• 2) Дополнительная заработная плата –это оплата труда, которую начисляют

работникам за неотработанное время в

соответствии с трудовым

законодательством:

• - оплата основных и дополнительных

отпусков;

• - компенсации за неиспользуемый отпуск;

• - оплата за выполнение государственных и

общественных обязанностей;

• - выходные пособия.

17.

• Оплата труда может быть выплачена вденежной или в натуральной форме.

• Оплата труда в денежной форме включает

основную и дополнительную оплату труда и

представляет собой суммы, начисленные в

соответствии с действующими системами

оплаты труда.

• Оплата труда в натуральной форме –

стоимость продукции, выданной в порядке

натуральной оплаты, предоставление питания

бесплатно или по сниженным ценам,

возмещение ценовой разницы на продукцию,

работы и услуги, предоставляемые

работникам или отпускаемую подсобными

хозяйствами для общественного питания и т.д.

18.

Системы оплаты труда:• 1) Тарифная система;

• 2) Бестарифная система.

19.

• 1) Тарифная система – совокупность нормативов, с помощьюкоторых регулируется уровень заработной платы различных

групп и категорий работников в зависимости от квалификации

работников, сложности выполняемой работы, условий труда,

вида производства.

Основные элементы тарифной системы:

• А) Тарифно-квалификационные справочники служат для

тарификации работ и присвоения квалификационных разрядов.

• Б) Тарифная ставка определяет размер оплаты труда

работника определенной квалификации за единицу времени.

• В) Тарифная сетка представляет собой совокупность разрядов

и соответствующих им тарифных коэффициентов. Эта сетка

построена на основе 21 разряда оплаты труда. Профессии

рабочих тарифицируют с 1-го по 8-ой разряды, а служащих со 2го по 21-ый разряды.

• Г) Тарифный коэффициент показывает во сколько раз уровень

оплаты любого разряда выше уровня оплаты первого разряда.

20.

• 2) Бестарифная система – определениеразмера заработной платы каждого

работника в зависимости от конечного

результата работы всего рабочего

коллектива.

21.

Формы оплаты труда:• 1) Повременная;

• 2) Сдельная.

22.

• 1) Повременная форма оплаты труда заработная плата начисляется по установленнойтарифной ставке или окладу за фактически

отработанное время (Отработанное время *

Тарифную ставку). Основным элементом является

тарифная ставка.

• Тарифная ставка – стоимость единицы рабочего

времени.

• Повременную форму оплаты труда подразделяют

на простую повременную и повременнопремиальную.

• - Простая повременная – заработная плата

начисляется по присвоенной тарифной ставке или

окладу за фактически отработанное время;

• - Повременно-премиальная – простая повременная,

дополненная премированием.

23.

• 2) Сдельная форма оплаты труда заработная плата начисляется в заранееустановленном размере за каждую единицу

выполненной работы или изготовленной

продукции (Кол-во продукции * сдельную

расценку). Основным элементом является

сдельная расценка.

• Расценка – стоимость единицы выполненной

работы (выпущенной продукции).

• Сдельная форма оплаты труда подразделяется

на прямую сдельную, сдельно-премиальную,

сдельно-прогрессивную, косвенно-сдельную и

аккордную.

24.

• - Прямая сдельная система устанавливает оплату каждой единицыпродукции по сдельной расценке.

• - Сдельно-премиальная система оплаты труда предусматривает

выплату дополнительного вознаграждения – премии за выполнение

установленных показателей или условий.

• - Сдельно-прогрессивная оплата труда может допускаться на

ограниченный срок и на решающих участках производства. Она

предусматривает оплату труда в пределах исходной (базовой) нормы

– по обычным расценкам, а при выработке сверх исходной базы – по

повышенным (прогрессивным) расценкам.

• - Косвенно-сдельная система применяется, как правило, для оплаты

труда вспомогательных рабочих (ремонтников, наладчиков и др.) и

состоит в том, что их заработок определяется по сдельным расценкам

за продукцию, изготовленную рабочими обслуживаемого основного

производства (в процентом отношении от заработной платы основных

рабочих).

• - Аккордная система оплаты труда устанавливает размер заработка

исходя из норм выработки (времени) и сдельных расценок за

выполнение всего комплекса работ в целом в заданные сроки.

Окончательный расчет за работу, выполненную аккордно, может

производиться после приемки всего объекта.