.")

Финансы

Финансы Строительство

СтроительствоПохожие презентации:

")

Учет строительства зданий при подрядном и хозяйственном способах. Учет ремонта основных средств

1. Тема: «Учет строительства зданий при подрядном и хозяйственном способах. Учет ремонта основных средств»

2. План изучения темы:

• 1. Учет строительства, осуществляемогохозяйственным способом.

• 2. Учет строительства, осуществляемого

подрядным способом.

• 3. Ремонт основных средств, виды ремонта.

• 4. Способы осуществления ремонта

основных средств.

• 5. Учет резерва на ремонт основных

средств.

3. 1 вопрос.

• На счете 2930 учитывают затраты повозведению зданий и сооружений

хозяйственным способом.

• Затраты по каждому строящемуся объекту

учитывают по следующей номенклатуре

статей расходов:

• - Материалы;

• - Основная заработная плата рабочих с

отчислениями;

• - Затраты по эксплуатации

строительных машин и механизмов ;

• - Накладные расходы.

4. Корреспонденции счетов по учету затрат на строительство хоз. способом

№Содержание хозяйственной операции

п/п

1 Отпущены материалы на строительство хоз. способом

Дт

Кт

2930 1310

2

Начислена заработная плата строительным рабочим

2930 3350

3

Начислены СН, СО и отчисления на ОСМС от оплаты труда 2930 3150,

строительных рабочих

3210

4

Акцептованы счета-фактуры поставщиков за оказанные 2930 3310

услуги по строительству (услуги транспорта по

перемещению

грунта

и

перевозке

материалов,

коммунальные расходы, составление ПСД и др.)

5

Начислена амортизация по строительным механизмам

6

Списана стоимость услуг вспомогательного производства на 2930 8310

затраты по строительству (услуги транспортного цеха и др.)

7

Списаны расходы по командировкам строительных рабочих

2930 1250

8

Ввод в эксплуатацию построенного здания

2410 2930

2930 2420

5. Задача на закрепление:

• Условие задания:• Отразить затраты по строительству

хозяйственным способом на счетах

бухгалтерского учета. Подсчитать

первоначальную стоимость построенного

здания и отразить ввод его в эксплуатацию.

6. Исходные данные для решения:

№Содержание хозяйственной операции

1 Списаны строительные материалы по фактической

себестоимости на возведение здания

Дт

Кт

Сумма

360000

2 Начислена заработная плата строительным рабочим

3 Произведены отчисления от заработной платы на

СН, СО и ООСМС

280000

?

4 Отражены командировочные расходы

5 Начислен износ по строительным механизмам

6 Акцептован счет-фактура проектного института за

составление проектно-сметной документации

5000

40000

18000

7 Отражены затраты по подготовке фундамента

350000, в т.ч. НДС:

- на стоимость работ

- на сумму НДС

8 Отражен ввод в эксплуатацию построенного здания

по первоначальной стоимости

?

?

?

7. 2 вопрос.

• Учет затрат, осуществляемых подрядным способом,ведут по каждому строящемуся объекту общей

суммой по статье «Оплата работ подрядной

строительной организации».

• На сумму акцептованных счетов-фактур

подрядчиков за принятые по актам объекты делают

запись:

Дт 2930 Кт 3310.

• Оплату счетов-фактур подрядчиков отражают:

Дт 3310 Кт 1030.

• Приемку в эксплуатацию законченных

строительством объектов и списание затрат по их

строительству отражают:

Дт 2410 Кт 2930.

8. 3 вопрос.

• Основные средства в процессе ихэксплуатации подвергаются физическому и

моральному износу. Их отдельные части

(основные узлы и детали, конструктивные

элементы) изнашиваются в более короткий

срок, по сравнению с объектом основных

средств в целом. Во избежание

преждевременного износа основных

средств их периодически ремонтируют.

• По организационно-техническим

признакам ремонт подразделяют на

капитальный и текущий.

9.

• Под капитальным ремонтом понимаютвосстановление отдельных частей основных

средств, которые имеют меньшие сроки износа, по

сравнению с объектом в целом. Капитальным

ремонтом машин, оборудования и транспортных

средств считают ремонт, проводимый с

периодичностью свыше 1 года, при котором агрегат

полностью разбирают, заменяют или

восстанавливают все изношенные детали и узлы,

собирают и испытывают его вновь. При

капитальном ремонте зданий и сооружений

заменяют полностью изношенные конструкции и

детали аналогичными или более прочными и

экономичными, улучшают эксплуатационные

возможности ремонтируемых объектов.

10.

• Текущий ремонт проводят с цельюустранения незначительных повреждений

путем частичной замены деталей, мелкой

починки отдельных частей, побелки стен,

покраски и др. Его проводят в процессе

эксплуатации основных средств для

поддержания их в рабочем состоянии.

11. 4 вопрос.

Способы ремонта ОС:• 1) Подрядный способ - основные средства

ремонтируют специализированные

субъекты (авторемонтные, ремонтностроительные организации);

• 2) Хозяйственный способ - ремонт

осуществляется силами и средствами

самого субъекта;

• 3) Смешанный способ - часть ремонтных

работ осуществляется своими силами и

часть – специализированными

организациями.

12.

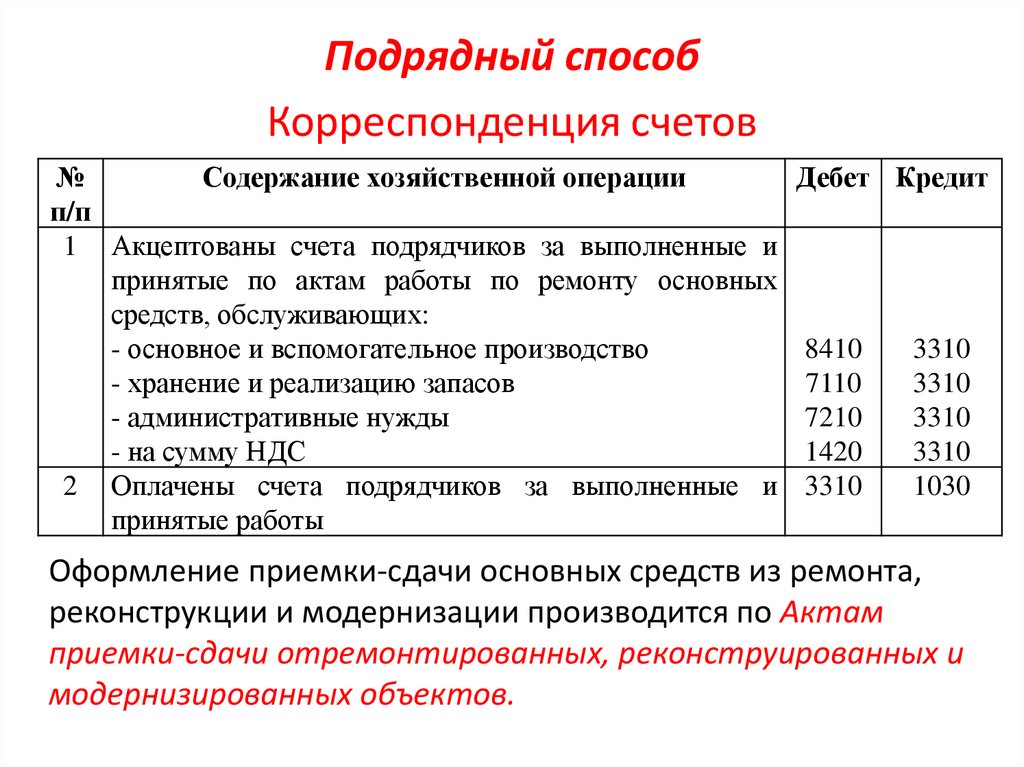

Подрядный способКорреспонденция счетов

№

Содержание хозяйственной операции

Дебет Кредит

п/п

1 Акцептованы счета подрядчиков за выполненные и

принятые по актам работы по ремонту основных

средств, обслуживающих:

- основное и вспомогательное производство

8410

3310

- хранение и реализацию запасов

7110

3310

- административные нужды

7210

3310

- на сумму НДС

1420

3310

2 Оплачены счета подрядчиков за выполненные и 3310

1030

принятые работы

Оформление приемки-сдачи основных средств из ремонта,

реконструкции и модернизации производится по Актам

приемки-сдачи отремонтированных, реконструированных и

модернизированных объектов.

13.

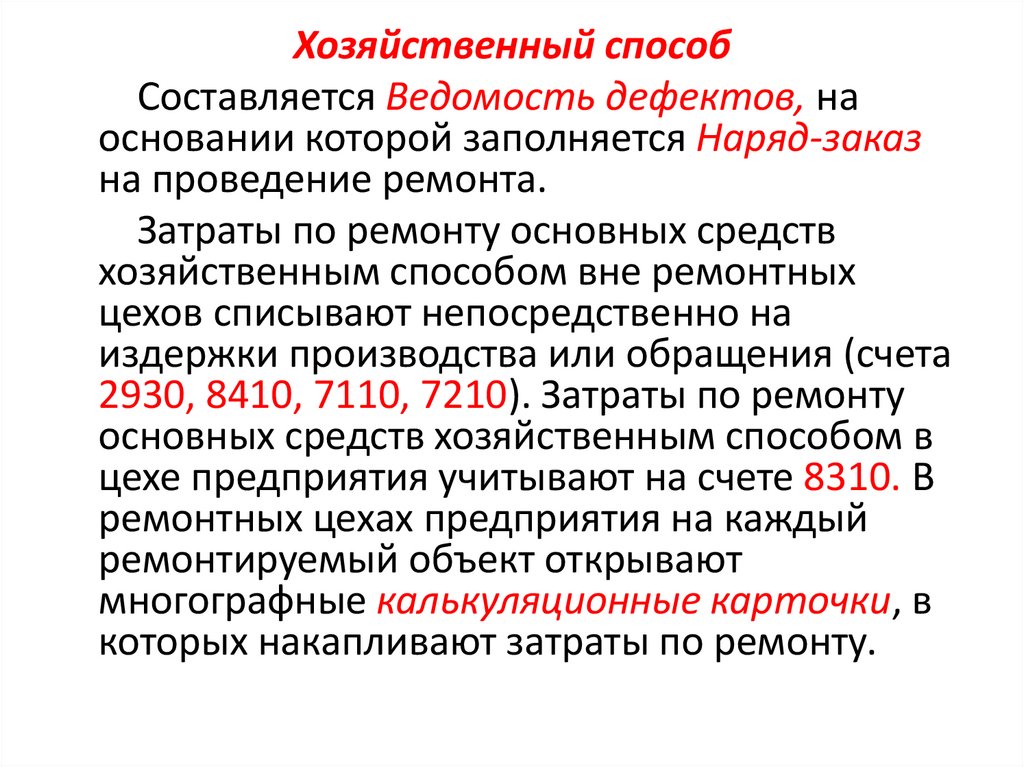

Хозяйственный способСоставляется Ведомость дефектов, на

основании которой заполняется Наряд-заказ

на проведение ремонта.

Затраты по ремонту основных средств

хозяйственным способом вне ремонтных

цехов списывают непосредственно на

издержки производства или обращения (счета

2930, 8410, 7110, 7210). Затраты по ремонту

основных средств хозяйственным способом в

цехе предприятия учитывают на счете 8310. В

ремонтных цехах предприятия на каждый

ремонтируемый объект открывают

многографные калькуляционные карточки, в

которых накапливают затраты по ремонту.

14.

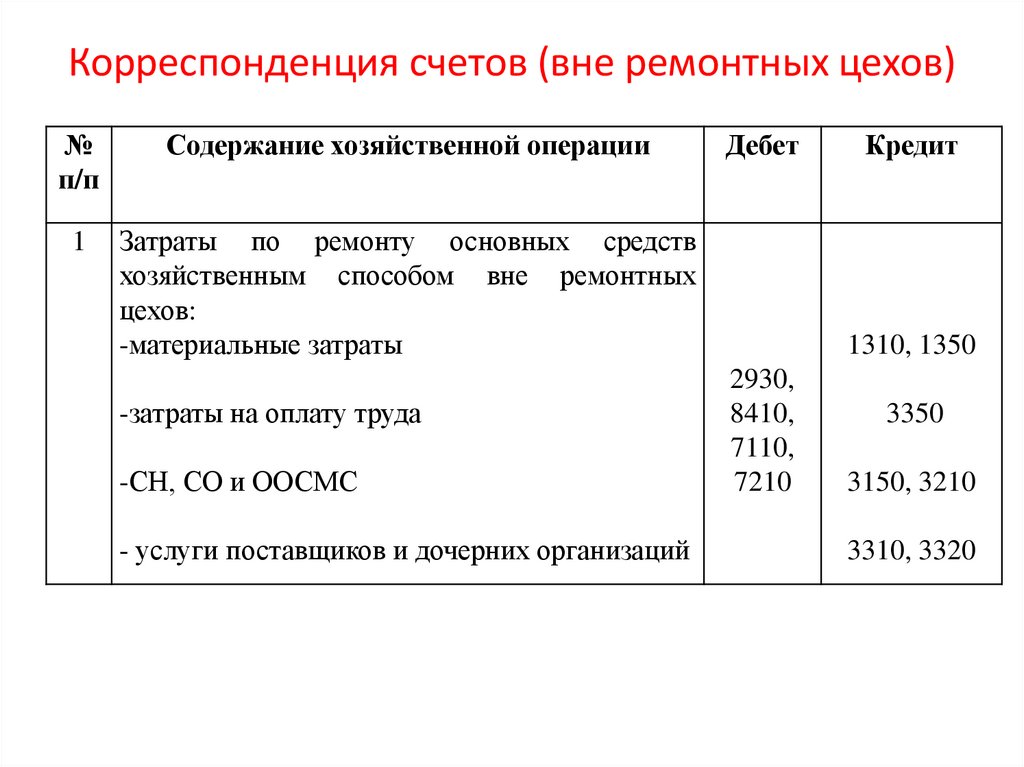

Корреспонденция счетов (вне ремонтных цехов)№

п/п

Содержание хозяйственной операции

1

Затраты по ремонту основных средств

хозяйственным способом вне ремонтных

цехов:

-материальные затраты

-затраты на оплату труда

-СН, СО и ООСМС

- услуги поставщиков и дочерних организаций

Дебет

Кредит

1310, 1350

2930,

8410,

7110,

7210

3350

3150, 3210

3310, 3320

15.

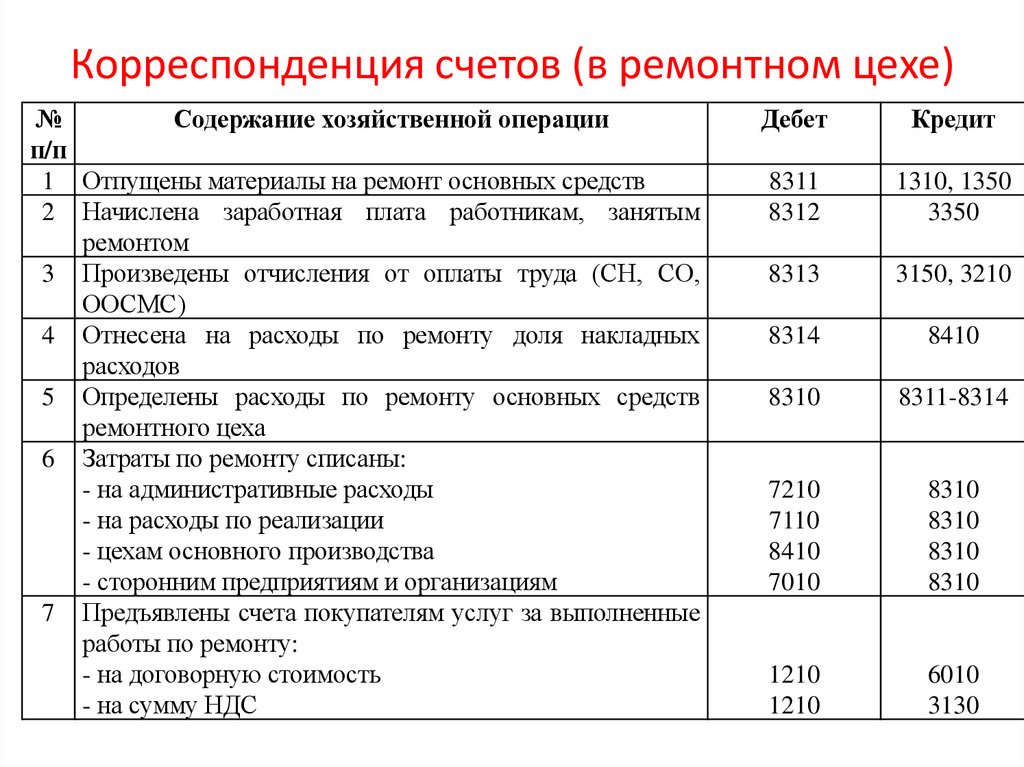

Корреспонденция счетов (в ремонтном цехе)№

Содержание хозяйственной операции

п/п

1 Отпущены материалы на ремонт основных средств

2 Начислена заработная плата работникам, занятым

ремонтом

3 Произведены отчисления от оплаты труда (СН, СО,

ООСМС)

4 Отнесена на расходы по ремонту доля накладных

расходов

5 Определены расходы по ремонту основных средств

ремонтного цеха

6 Затраты по ремонту списаны:

- на административные расходы

- на расходы по реализации

- цехам основного производства

- сторонним предприятиям и организациям

7 Предъявлены счета покупателям услуг за выполненные

работы по ремонту:

- на договорную стоимость

- на сумму НДС

Дебет

Кредит

8311

8312

1310, 1350

3350

8313

3150, 3210

8314

8410

8310

8311-8314

7210

7110

8410

7010

8310

8310

8310

8310

1210

1210

6010

3130

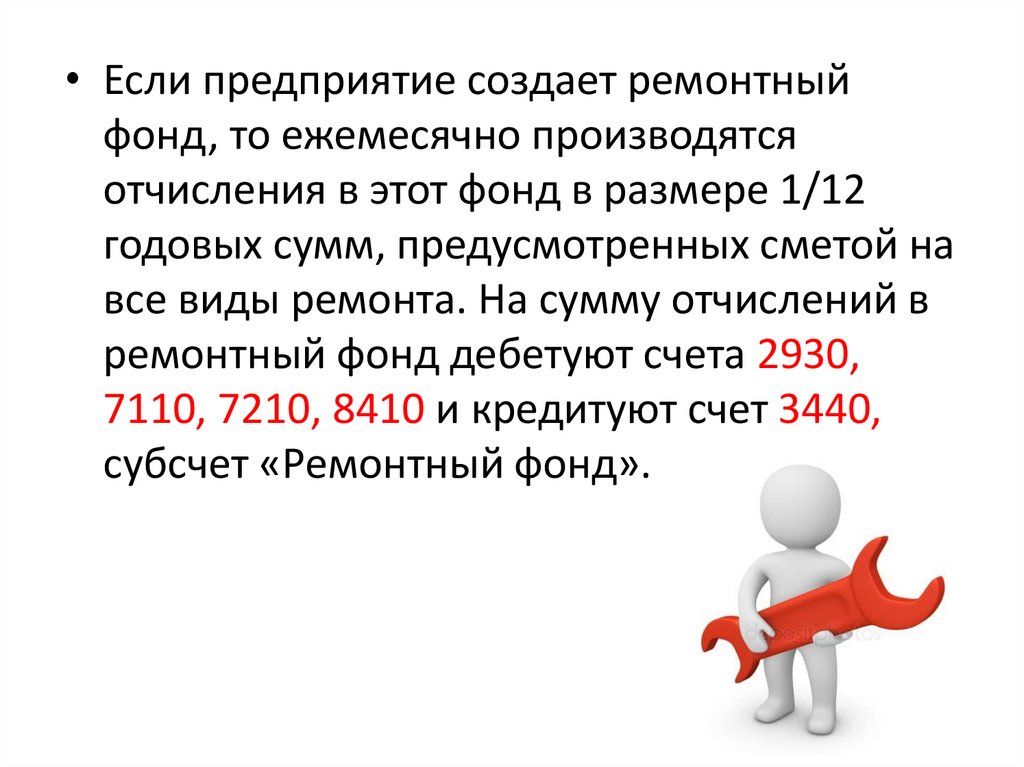

16. 5 вопрос.

• При необходимости, для обеспеченияравномерности включения затрат на

ремонт в себестоимость продукции (работ,

услуг) субъекты могут создавать ремонтный

фонд (резерв) с ежемесячными

отчислениями, исходя из годовой сметы

затрат на все виды ремонта.

17.

• Если предприятие создает ремонтныйфонд, то ежемесячно производятся

отчисления в этот фонд в размере 1/12

годовых сумм, предусмотренных сметой на

все виды ремонта. На сумму отчислений в

ремонтный фонд дебетуют счета 2930,

7110, 7210, 8410 и кредитуют счет 3440,

субсчет «Ремонтный фонд».

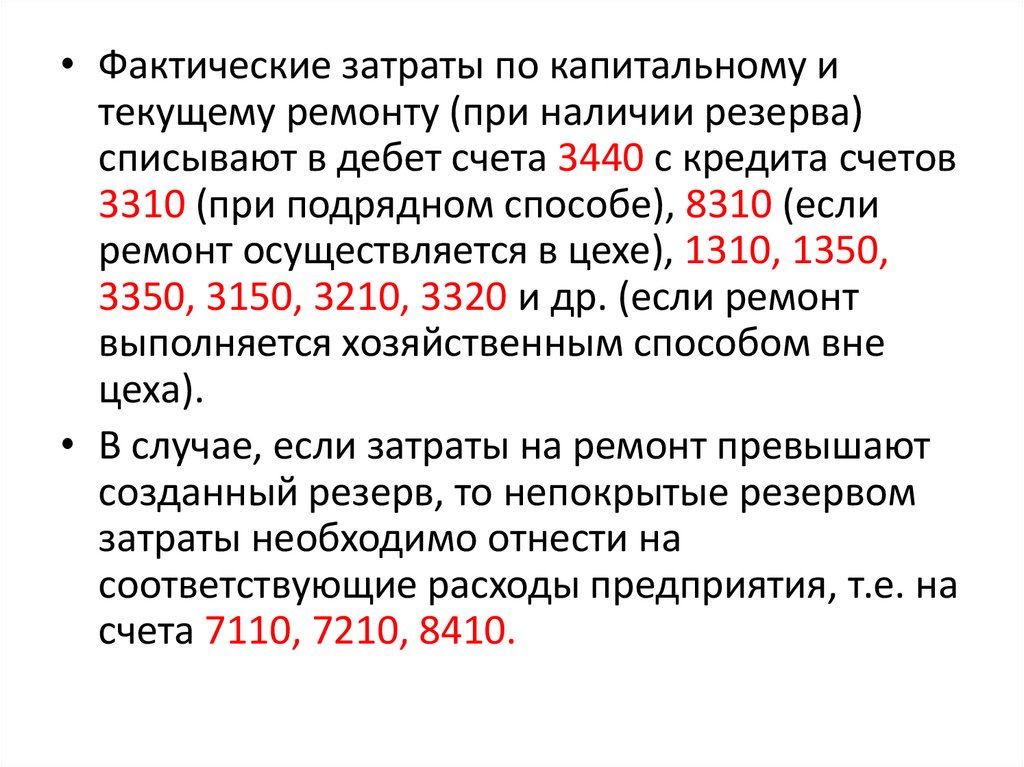

18.

• Фактические затраты по капитальному итекущему ремонту (при наличии резерва)

списывают в дебет счета 3440 с кредита счетов

3310 (при подрядном способе), 8310 (если

ремонт осуществляется в цехе), 1310, 1350,

3350, 3150, 3210, 3320 и др. (если ремонт

выполняется хозяйственным способом вне

цеха).

• В случае, если затраты на ремонт превышают

созданный резерв, то непокрытые резервом

затраты необходимо отнести на

соответствующие расходы предприятия, т.е. на

счета 7110, 7210, 8410.

19.

• В случае, если созданный резервпревышает расходы на ремонт основных

средств, то в конце года неиспользованную

сумму необходимо сторнировать:

Дт 2930, 7110, 7210, 8410

Кт 3440

20. Домашнее задание:

•1) Конспект по теме урока;•2) Решить задачу;

•3) Тест по теме (10 вопросов, 5 минут, 1 попытка)

«5» -100% (+ конспект);

«4» - 80% (+ конспект);

«3» - 60%;

«2» - менее 60%.