Финансы

ФинансыПохожие презентации:

")

Финансы. Взвешенный научный взгляд. Основы и нетипичные советы для каждого

1.

Финансы.Взвешенный

научный взгляд

Основы и нетипичные советы для каждого

2.

Почему мыздесь?

57% людей

демонстрируют

признаки

финансовой

неграмотности

DOI: 10.2139/ssrn.3732260

3.

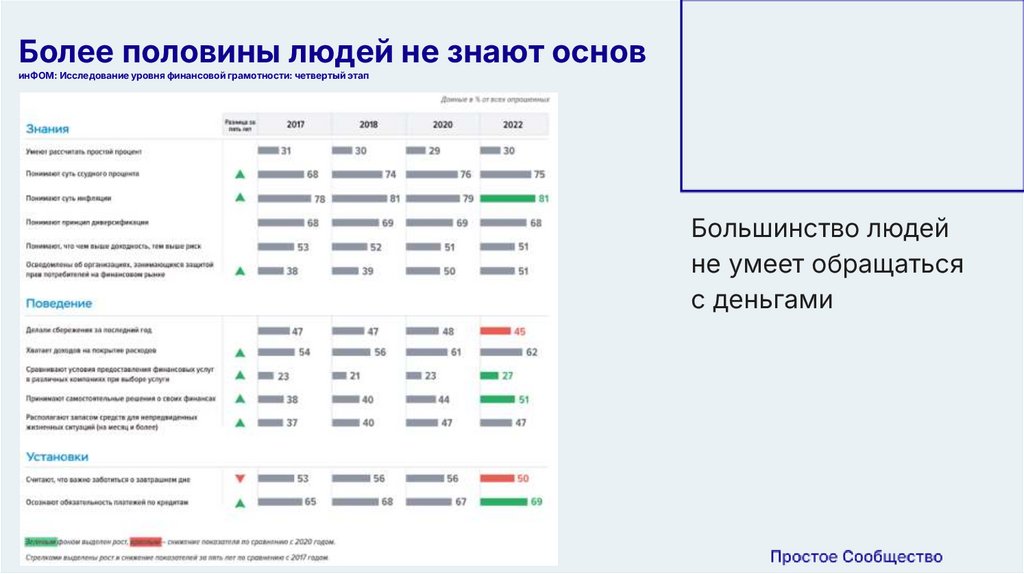

Более половины людей не знают основинФОМ: Исследование уровня финансовой грамотности: четвертый этап

Большинство людей

не умеет обращаться

с деньгами

4.

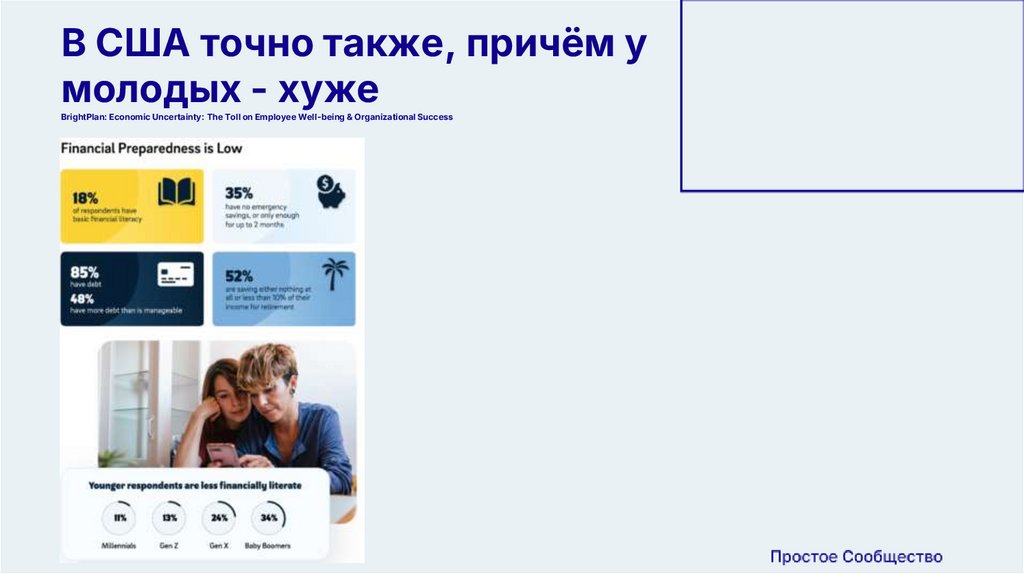

В США точно также, причём умолодых - хуже

BrightPlan: Economic Uncertainty: The Toll on Employee Well-being & Organizational Success

5.

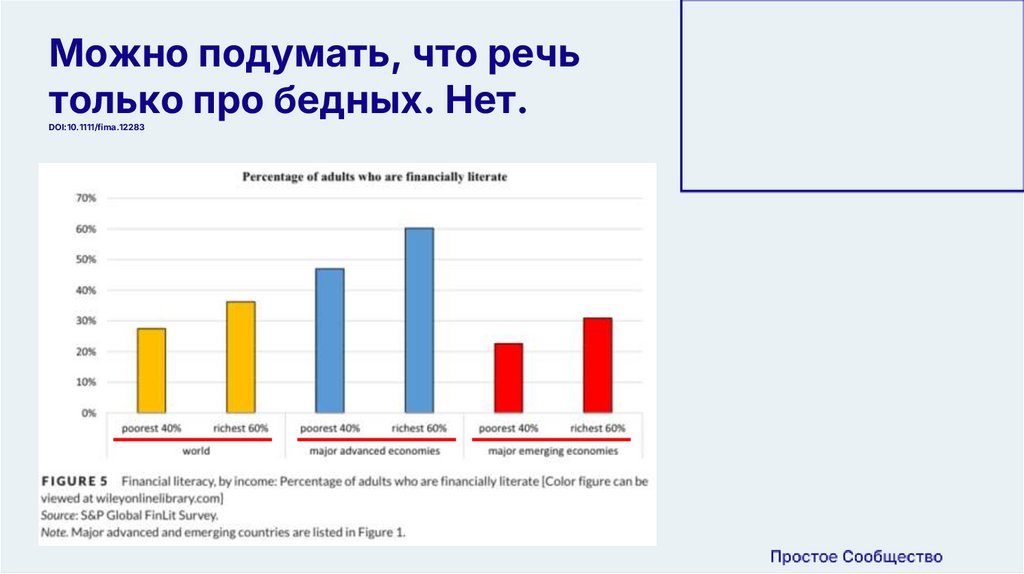

Можно подумать, что речьтолько про бедных. Нет.

DOI:10.1111/fima.12283

6.

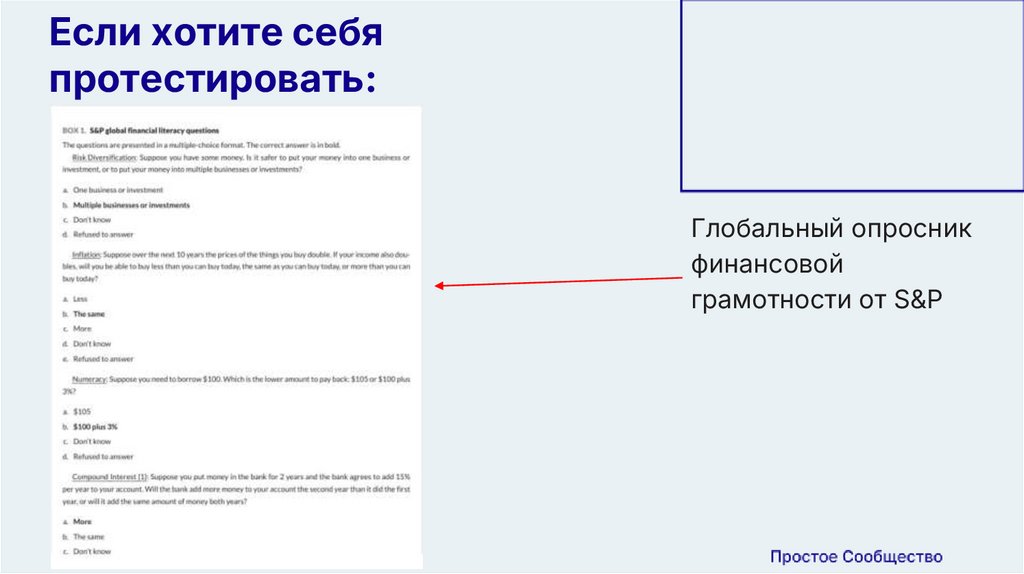

Если хотите себяпротестировать:

Глобальный опросник

финансовой

грамотности от S&P

7.

Большинство людейне понимает на

базовом уровне, что

такое инфляция,

диверсификация,

процентная ставка,

сложный процент

8.

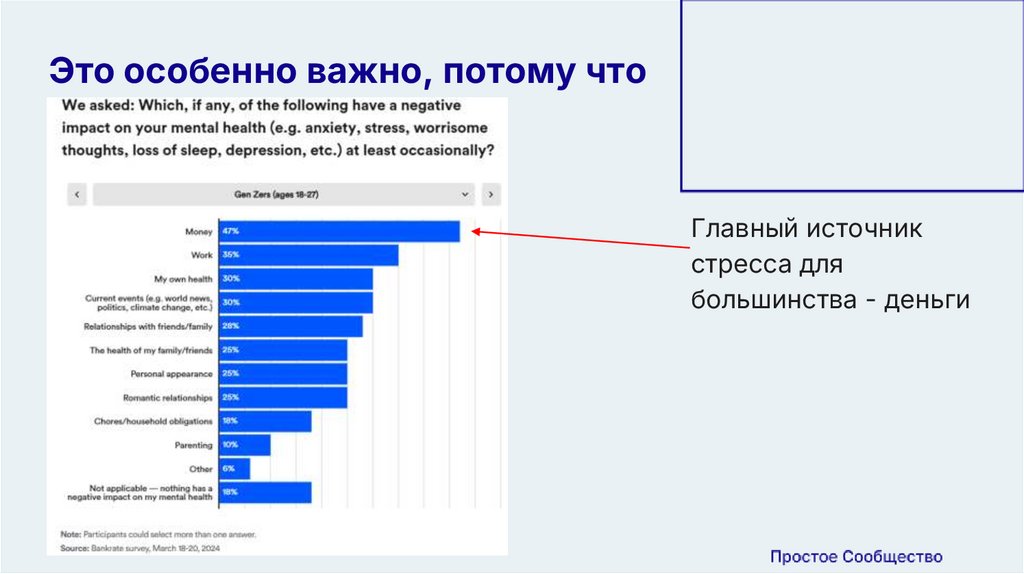

Это особенно важно, потому чтоГлавный источник

стресса для

большинства - деньги

9.

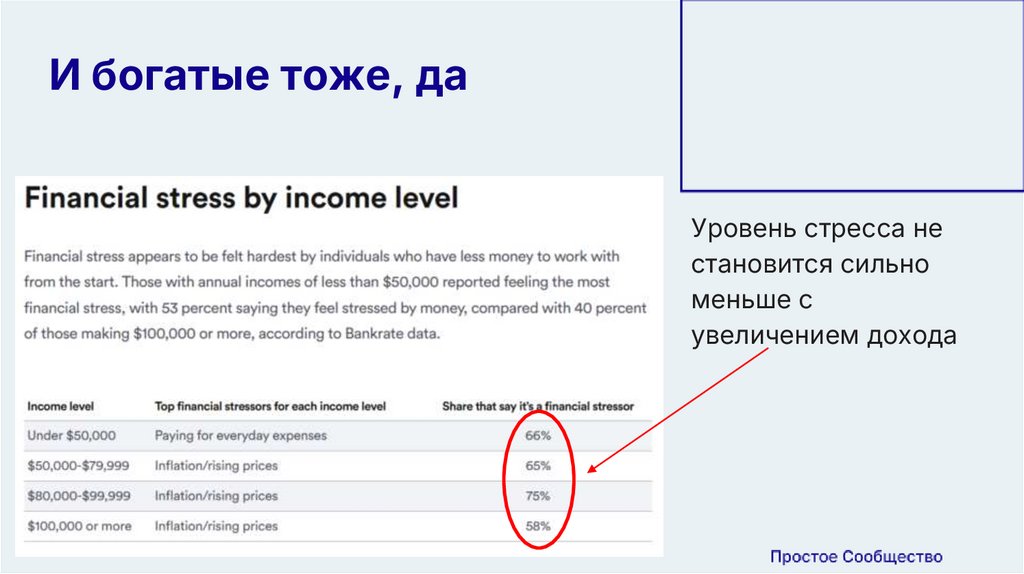

И богатые тоже, даУровень стресса не

становится сильно

меньше с

увеличением дохода

10.

90% людейтеряют сон изза денег

11.

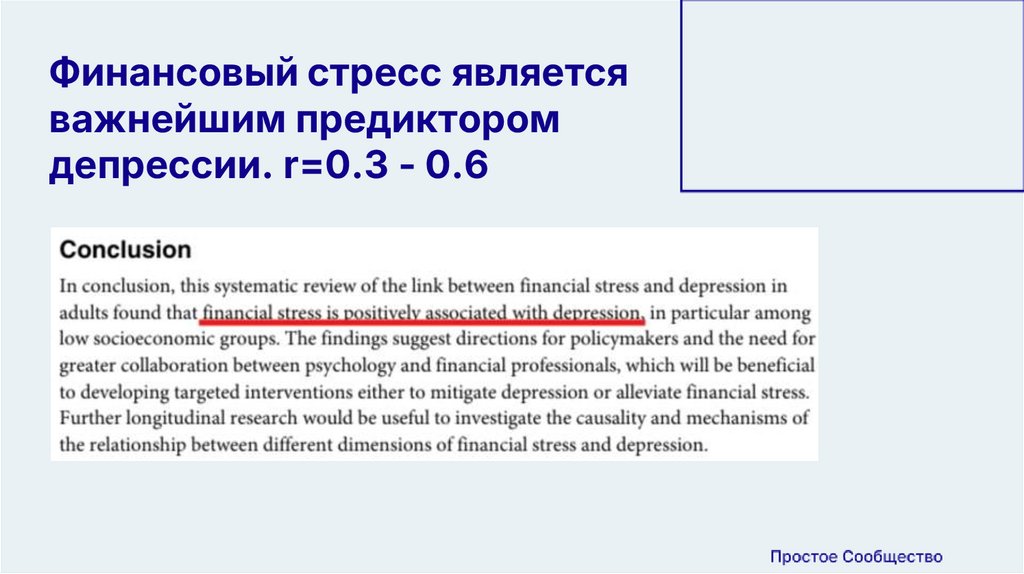

Финансовый стресс являетсяважнейшим предиктором

депрессии. r=0.3 - 0.6

12.

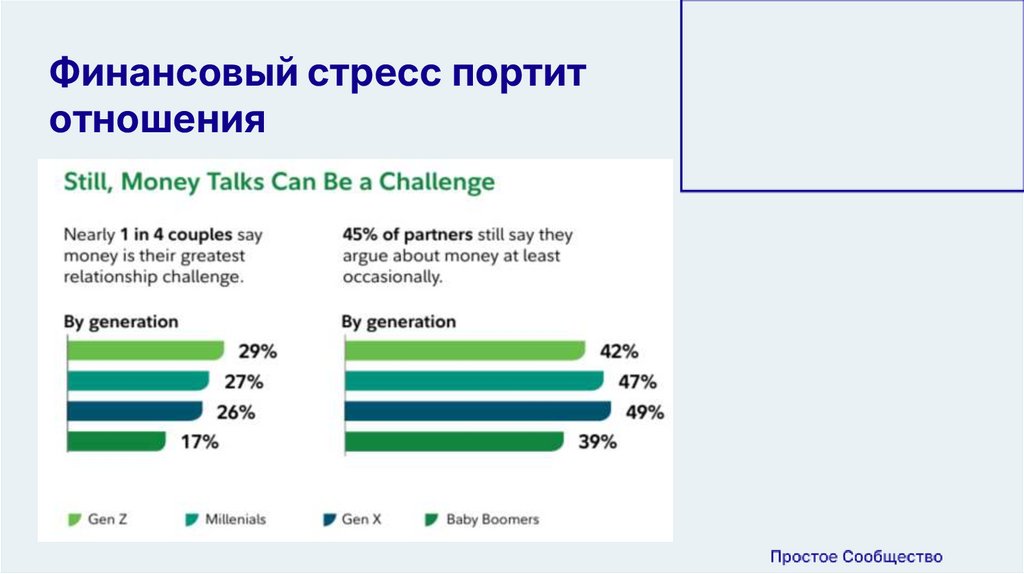

Финансовый стресс портитотношения

13.

Финансовый стресс руинитрабочую эффективность

14.

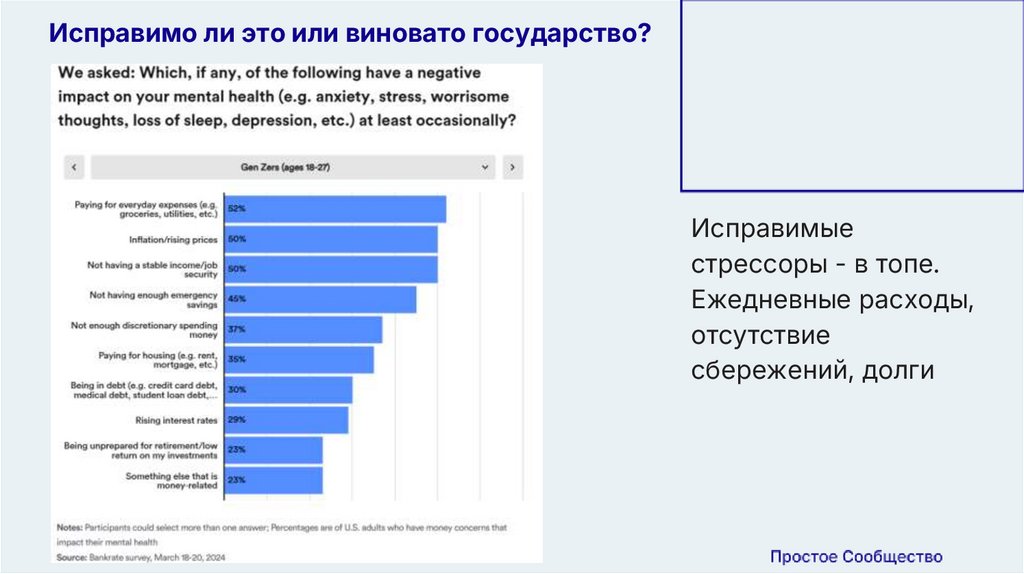

Исправимо ли это или виновато государство?Исправимые

стрессоры - в топе.

Ежедневные расходы,

отсутствие

сбережений, долги

15.

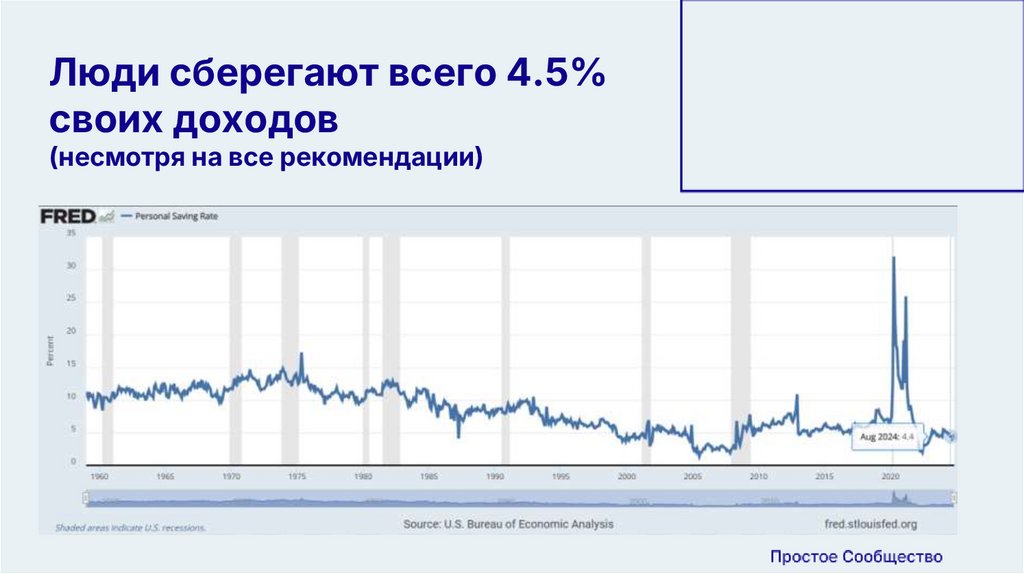

Люди сберегают всего 4.5%своих доходов

(несмотря на все рекомендации)

Несмотря на все

рекомендации

16.

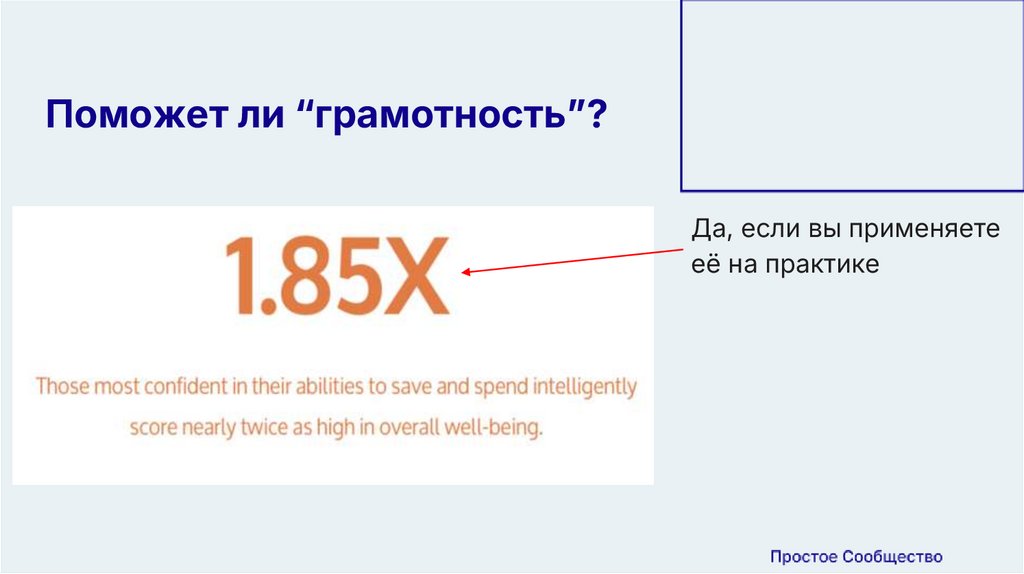

Поможет ли “грамотность”?Да, если вы применяете

её на практике

17.

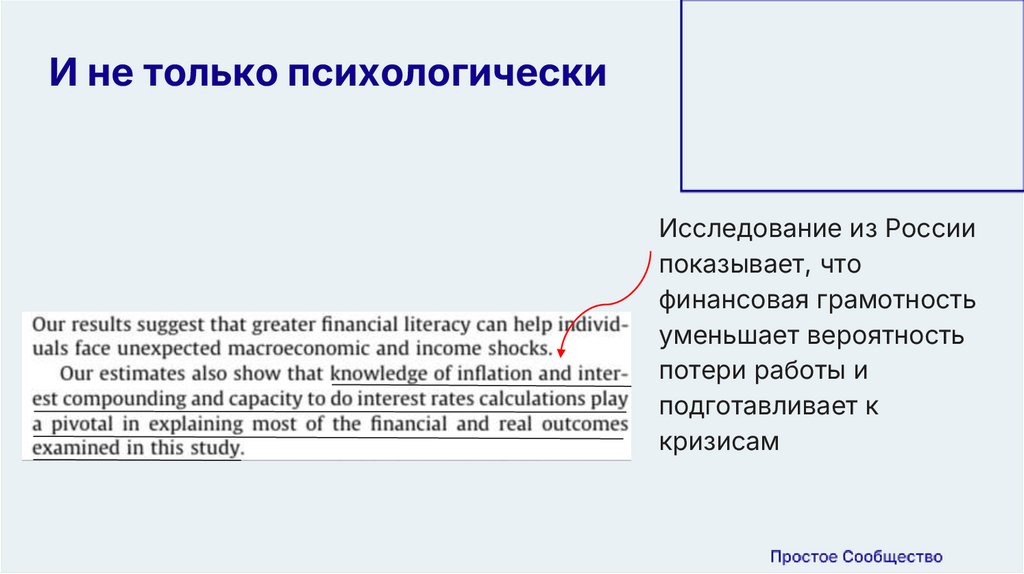

И не только психологическиИсследование из России

показывает, что

финансовая грамотность

уменьшает вероятность

потери работы и

подготавливает к

кризисам

18.

Если применять в моменте работает19.

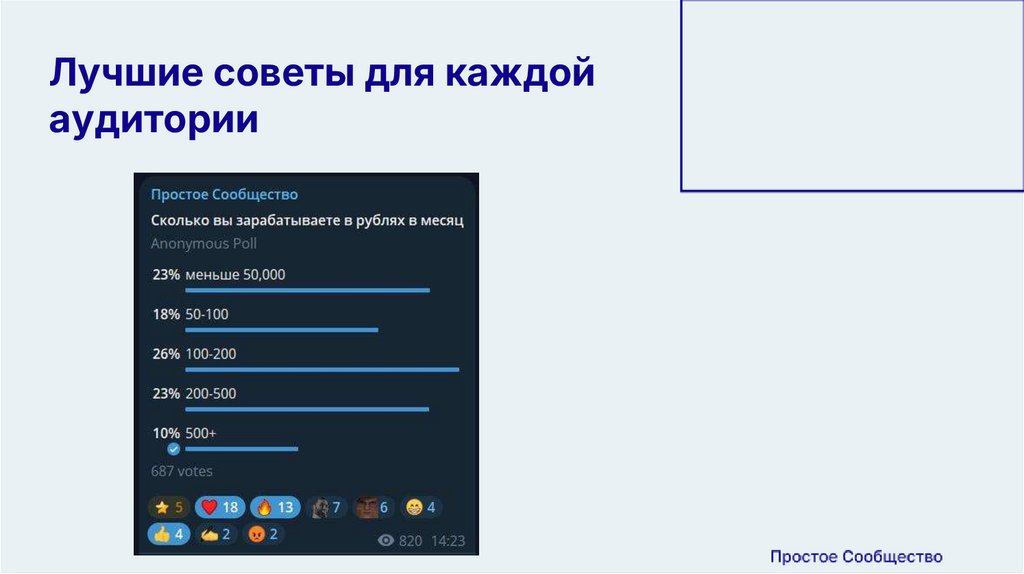

Лучшие советы для каждойаудитории

20.

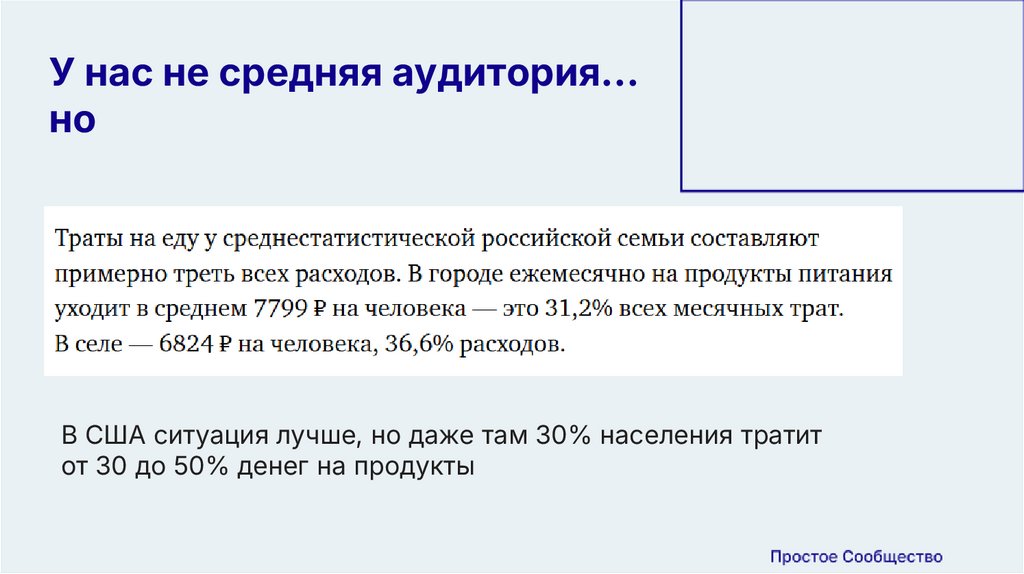

У нас не средняя аудитория…но

В США ситуация лучше, но даже там 30% населения тратит

от 30 до 50% денег на продукты

21.

Везде по-разному, но несильно

22.

Продукты длябольшинства главная точка

экономии

В таком случае, вам

стоит знать, что

23.

Большая корзина увеличиваеттраты на 40%

24.

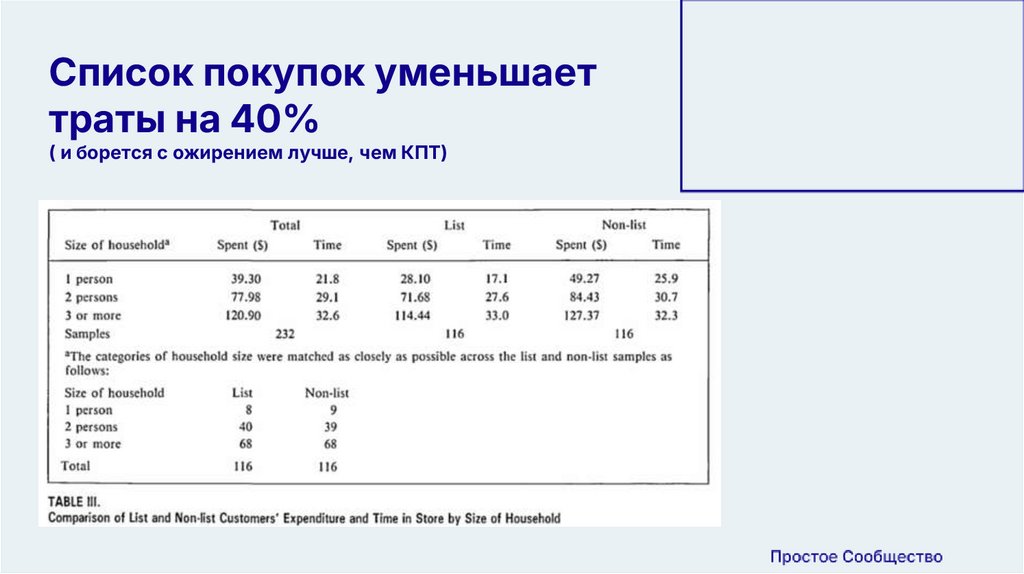

Список покупок уменьшаеттраты на 40%

( и борется с ожирением лучше, чем КПТ)

25.

Уровень выше.Эмоциональные покупки - это

30-50% трат

26.

Эффект помады:Люди тратят намного больше денег на маленькие предметы роскоши во

время кризисов, рецессий и личных трудных периодов.

27.

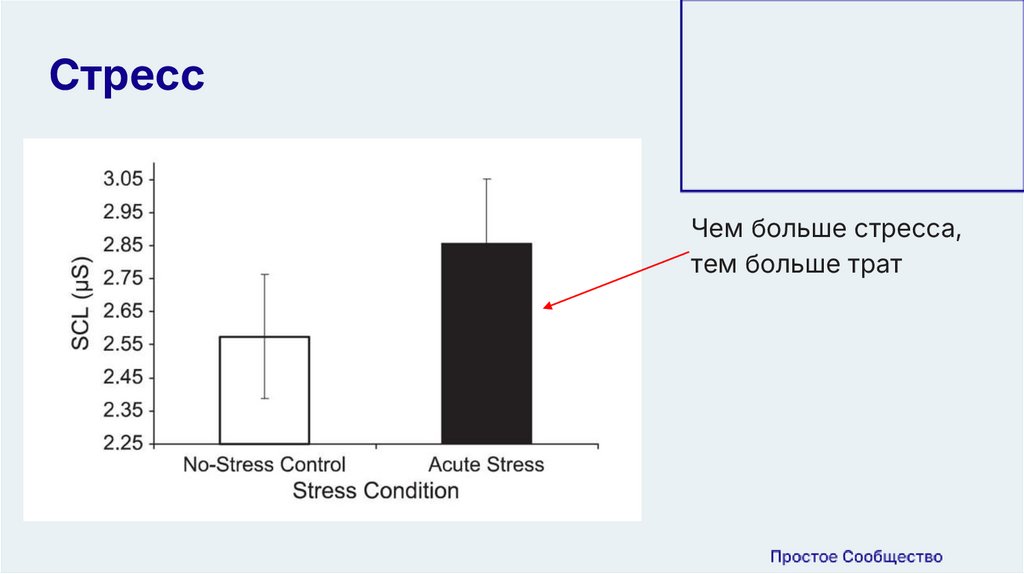

СтрессЧем больше стресса,

тем больше трат

28.

Дисциплина и контрольимпульсов

Качаем дисциплину и

уменьшаем ненужные

траты

29.

Поэтому, для всех людейпервый шаг - это

спланировать расходы и не отходить от плана

Дзен-Мани

Wallet - Личные финансы

Spendee: планировщик бюджета

30.

Что можно измерить, можноулучшить

31.

Приложения реальнопомогают

Больше и лучше планировать, лучше

справляться с неожиданными

тратами, быть увереннее в

финансовом состоянии и испытывать

меньше стресса

32.

Либо можно сделать вручную33.

Если вы зарабатываетеменьше 100 000 рублей

-

Не покупайте новую одежду

Не ходите в кафешки и не покупайте еду на вынос

Полный контроль за расходами, которые планируются в спокойном

безэмоциональном состоянии

Минимизируйте расходы на еду жильё и транспорт. Спланируйте

Всё оставшееся сохраняйте

Живите так несколько лет, пока не накопите финансовую подушку

34.

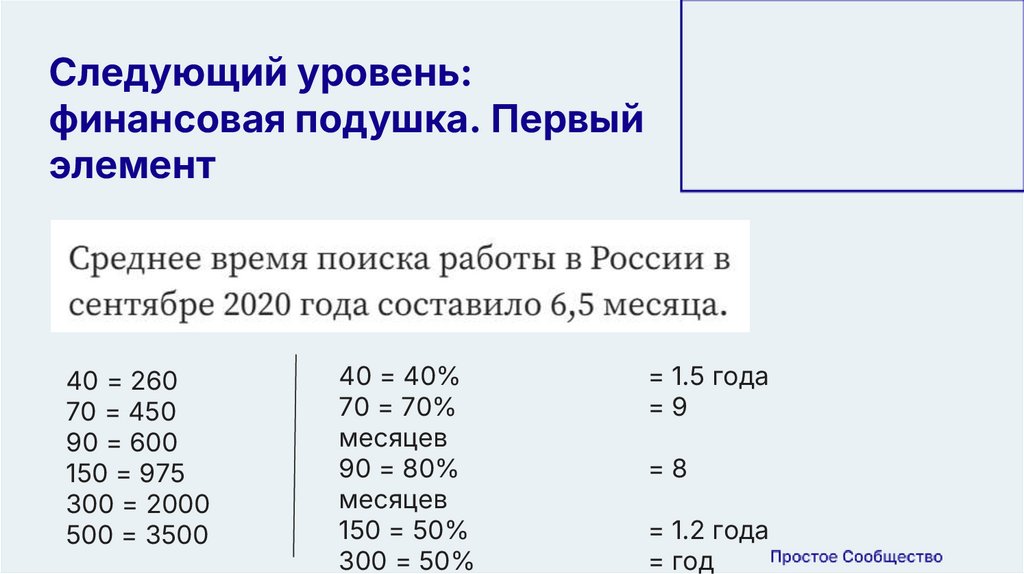

Следующий уровень:финансовая подушка. Первый

элемент

40 = 260

70 = 450

90 = 600

150 = 975

300 = 2000

500 = 3500

40 = 40%

70 = 70%

месяцев

90 = 80%

месяцев

150 = 50%

300 = 50%

= 1.5 года

=9

=8

= 1.2 года

= год

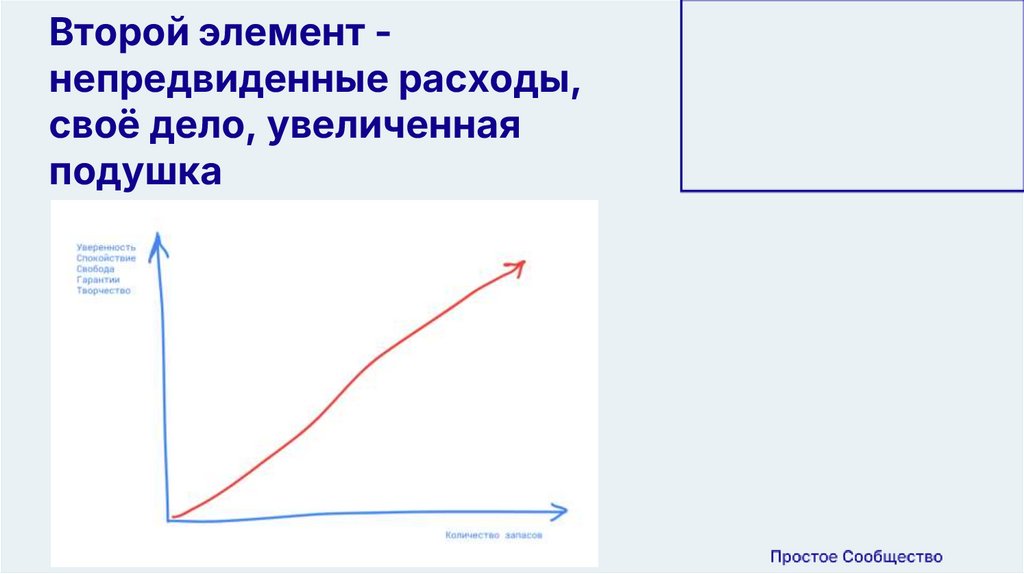

35.

Второй элемент непредвиденные расходы,своё дело, увеличенная

подушка

36.

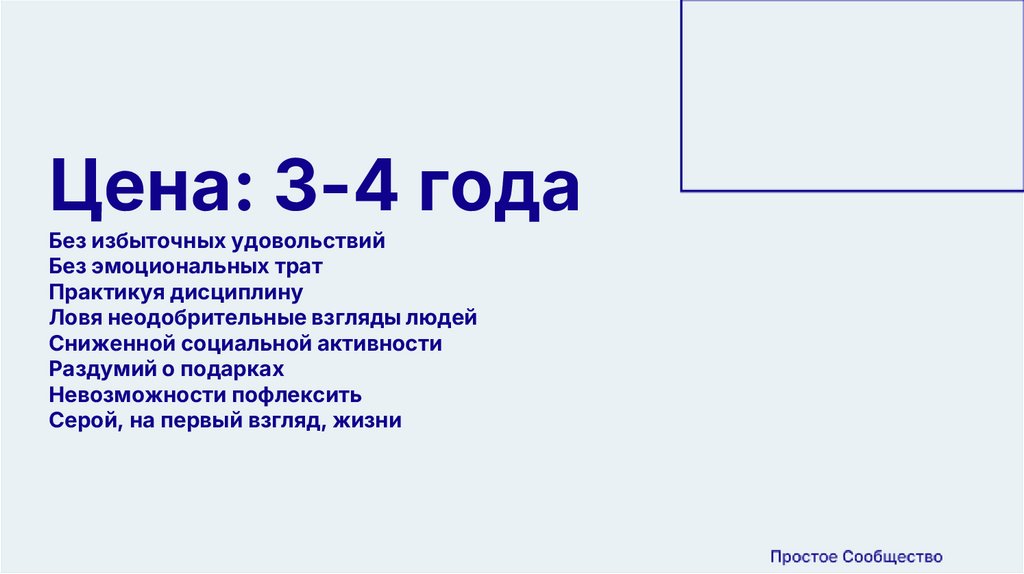

Цена: 3-4 годаБез избыточных удовольствий

Без эмоциональных трат

Практикуя дисциплину

Ловя неодобрительные взгляды людей

Сниженной социальной активности

Раздумий о подарках

Невозможности пофлексить

Серой, на первый взгляд, жизни

37.

Уровень выше. Как богатыестановятся богатыми

Думали, я буду говорить про инвестиции?

-

Только 2.4% миллионеров в Германии стали богатыми благодаря

инвестированию

Только 12% сказали, что акции сыграли какую-то роль в их

богатстве

Только 10% стали богатыми благодаря инвестициям в

недвижимость

38.

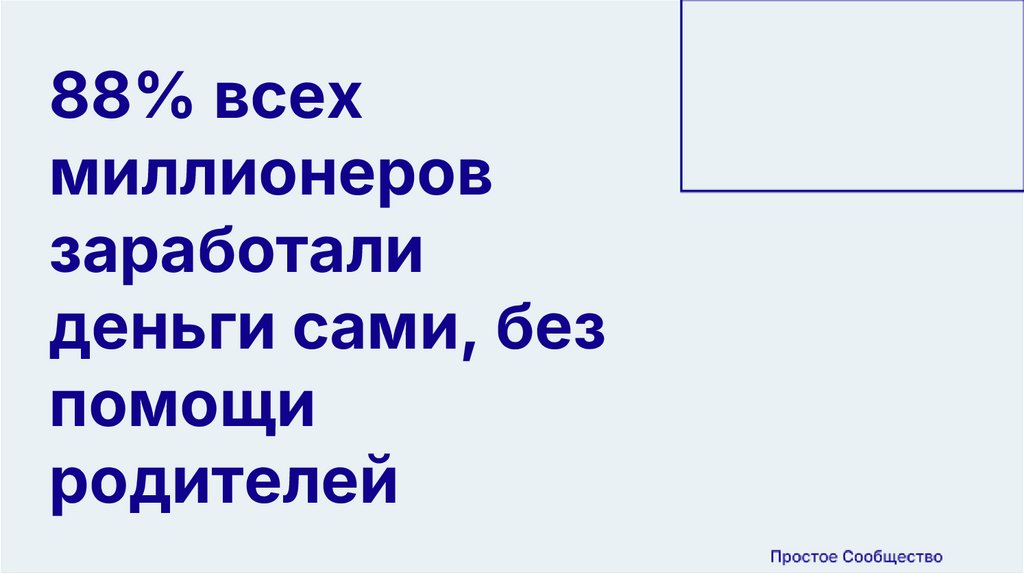

88% всехмиллионеров

заработали

деньги сами, без

помощи

родителей

39.

40.

Реальныеденьги

зарабатываются

в бизнесе

41.

Почему я не большой фанатакций как первичной

стратегии богатства

(хотя на первый взгляд всё выглядит хорошо)

42.

Почему?-

-

-

На низком уровне вы ими не владеете. Ими владеет депозитарий,

который связан юридическим договором с банком или брокером,

который с вами сотрудничает

Люди думают, что знают, что такое кризис. Но мы ещё не видели

третьей мировой, катаклизмов и подрыва трансконтинентальных

интернет кабелей

Вы не владеете инфраструктурой, которая якобы должна сделать

вас богатым. Система полностью построена на очень высоком

уровне доверия институтам, которые много раз подводили людей

43.

Если вы думаете, что 100 лет это много, у меня для васплохие новости

44.

Когда крестьяне получили правона долю пирога экономики и

когда его отзовут?

Контрпримеры

-

СССР

Северная Корея

Иран

Венесуэла

Сирия

Китай до 1978

Южная Африка во время Апартеида

Куба

Афганистан, Ирак, Ливия

Современная Россия

Весь мир в будущем?

45.

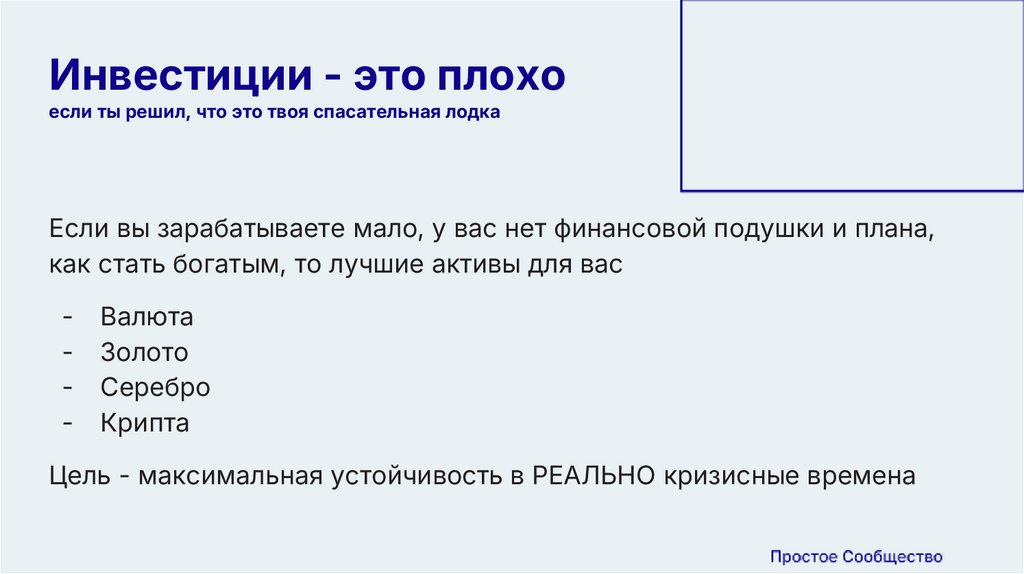

Инвестиции - это плохоесли ты решил, что это твоя спасательная лодка

Если вы зарабатываете мало, у вас нет финансовой подушки и плана,

как стать богатым, то лучшие активы для вас

-

Валюта

Золото

Серебро

Крипта

Цель - максимальная устойчивость в РЕАЛЬНО кризисные времена

46.

Инвестиции - это хорошоесли понимаешь риски

Если вы

-

имеете финансовую подушку

крышу над головой

существенный доход, часть которого можно отправить на

приумножение

Окей.

47.

Как инвестировать?нужна цель

48.

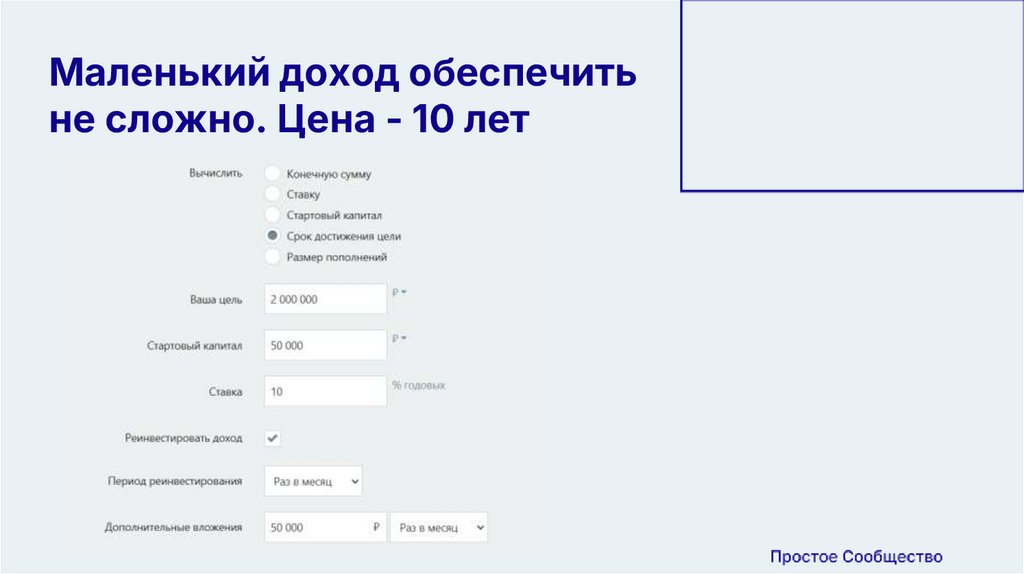

Маленький доход обеспечитьне сложно. Цена - 10 лет

49.

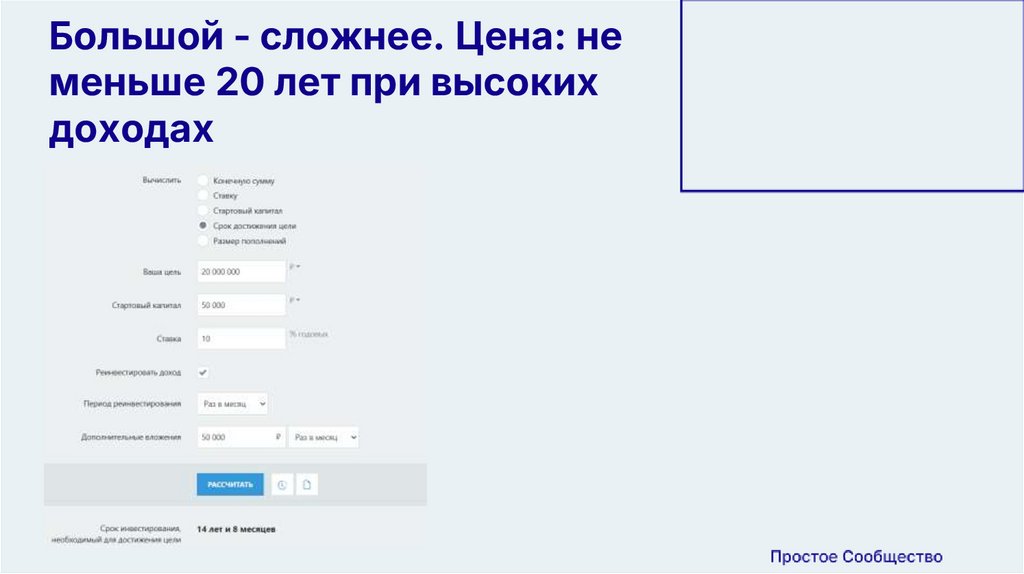

Большой - сложнее. Цена: неменьше 20 лет при высоких

доходах

50.

Главные принципыо которых вы и так должны знать

-

Начните сразу после накопления подушки

Уберите эмоции и не поддавайтесь на панику рынков. Просто

инвестируйте 10 лет подряд

Диверсифицируйте: по странам, по валютам, по расположению

активов

Читайте и слушайте, что делают профессионалы, которые на рынке

10+ лет

51.

Люди подвержены аффектамИзбрание президента

не должно влиять на

ваши

фундаментальные

настроения как у этих

людей

52.

Главный рычаг - большезарабатывать

Ваша главная инвестиция - это ваша работа. Оттуда вы берёте деньги и

только их вы инвестируете.

Поэтому вот мой рейт того, что важнее больше нуждается в

инвестициях, чем рынки

-

Личное образование. Увеличение квалификации. Увеличение

ценности на рынке труда

Реинвестирование в свой бизнес

Стабилизация своего личного психологического состояния.

Психотерапевт, время с друзьями

53.

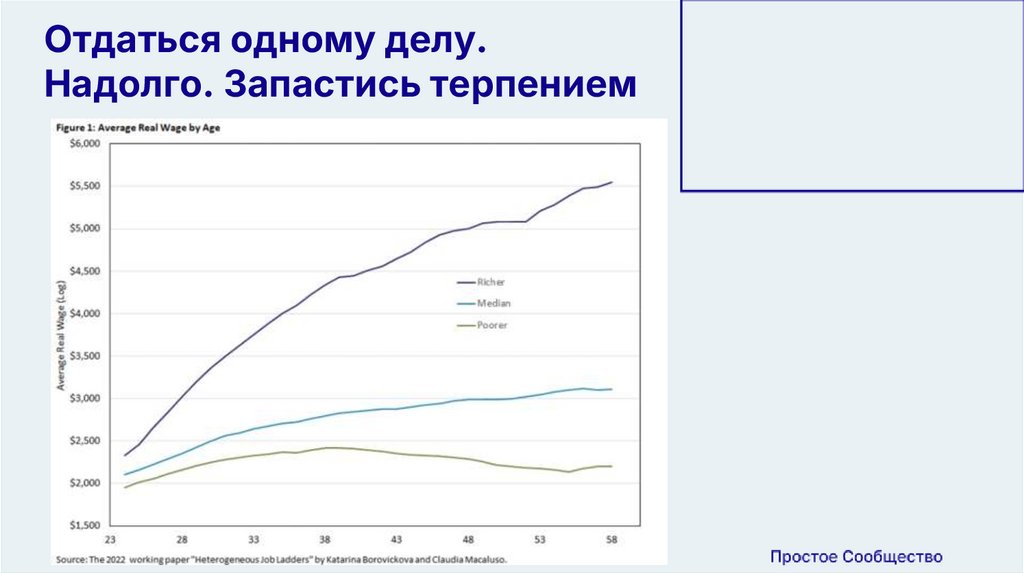

Отдаться одному делу.Надолго. Запастись терпением

54.

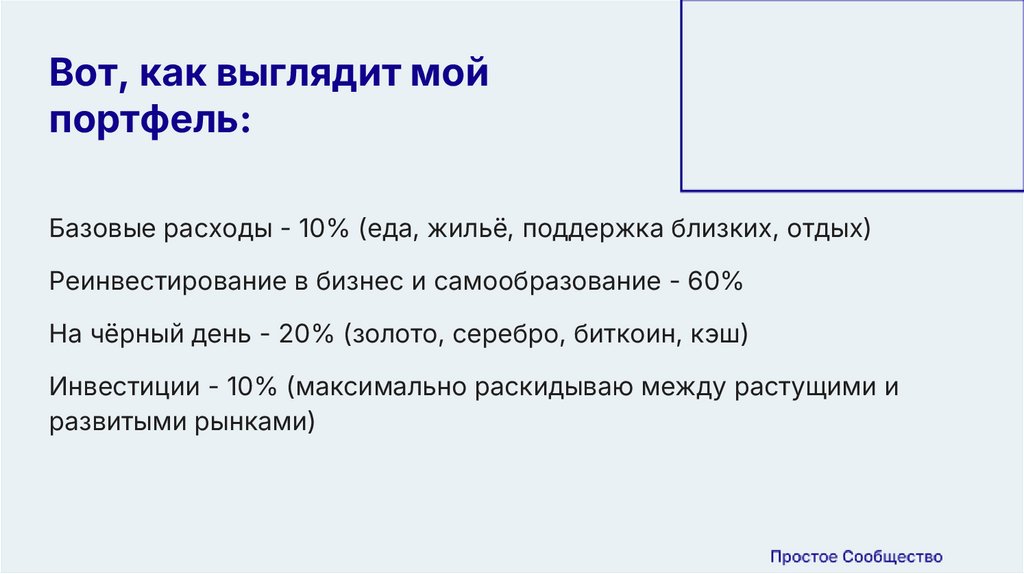

Вот, как выглядит мойпортфель:

Базовые расходы - 10% (еда, жильё, поддержка близких, отдых)

Реинвестирование в бизнес и самообразование - 60%

На чёрный день - 20% (золото, серебро, биткоин, кэш)

Инвестиции - 10% (максимально раскидываю между растущими и

развитыми рынками)