Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Учет и анализ денежных средств в ООО «ТД «Стройленд» города Рязани

1.

Слайд 1Дипломная работа

Учет и анализ денежных средств

в

ООО «ТД «Стройленд»

города Рязани

Выполнила студентка 3 курса

Специальности 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

Малюгина Олеся Александровна

Руководитель Стишкова Елена Владимировна

2.

Слайд 2Цель работы: исследование состояния учета и

анализ

денежных

средств,

и

разработка

рекомендаций по увеличению прибыли в ООО «ТД

«Стройленд» города Рязани.

Объект исследования: денежные средства в

ООО «ТД «Стройленд» города Рязани.

3.

Слайд 3Достижению поставленной цели способствовало

решение следующих задач:

изучение экономического содержания учета и

анализа денежных средств;

рассмотрение современного состояния учета

денежных средств и разработка рекомендаций по

совершенствованию учета денежных средств;

анализ денежных средств, исходя из реальных

условий хозяйствования организации и выявление

внутрихозяйственных

резервов

роста

объемов

денежных средств, и определение необходимых

мероприятий для их реализации;

мониторинг устранения менеджментом выявленных

нарушений, недостатков и рисков

4.

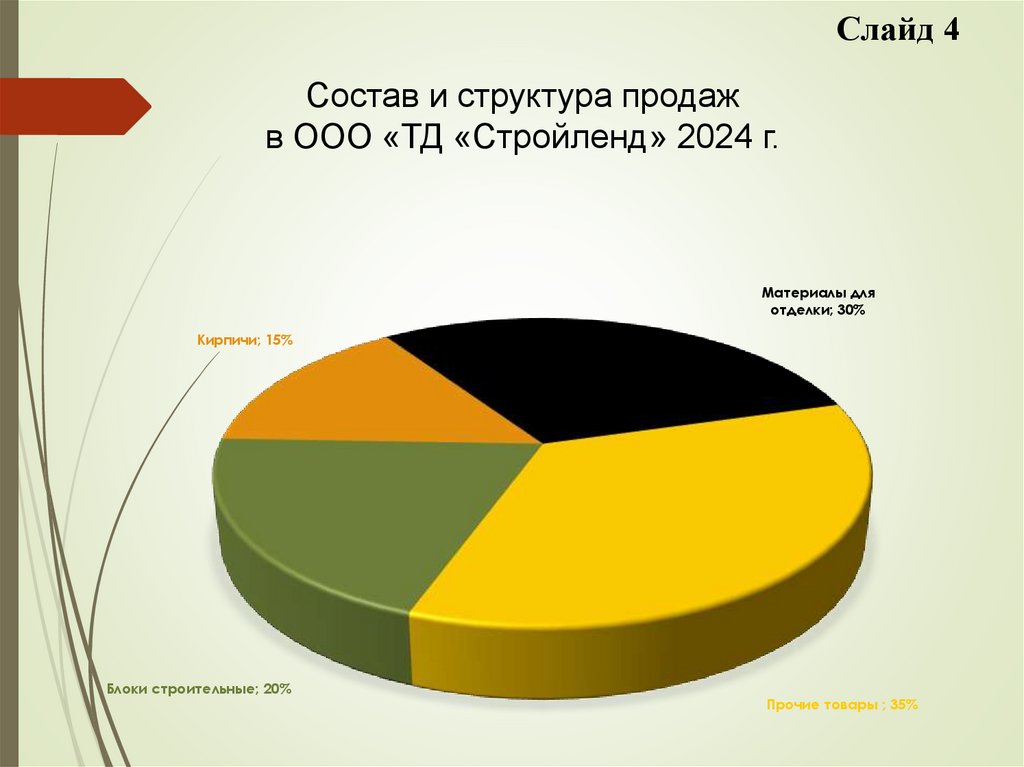

Слайд 4Состав и структура продаж

в ООО «ТД «Стройленд» 2024 г.

Материалы для

отделки; 30%

Кирпичи; 15%

Блоки строительные; 20%

Прочие товары ; 35%

5.

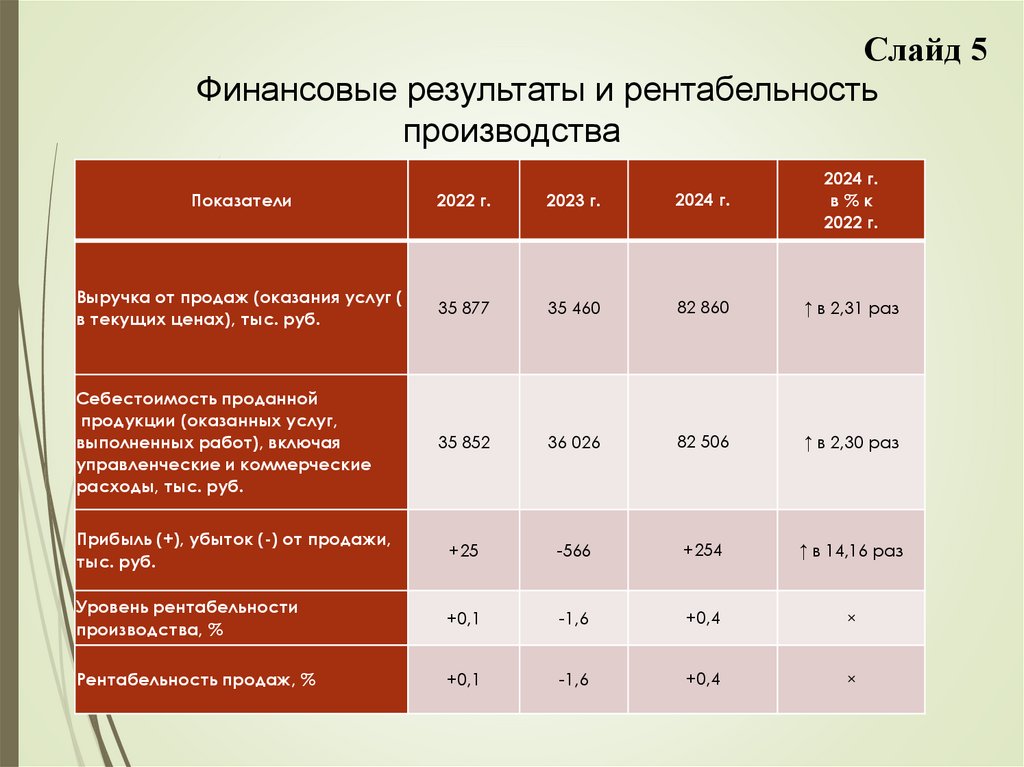

Слайд 5Финансовые результаты и рентабельность

производства

Показатели

2022 г.

2023 г.

2024 г.

2024 г.

в%к

2022 г.

Выручка от продаж (оказания услуг (

в текущих ценах), тыс. руб.

35 877

35 460

82 860

↑ в 2,31 раз

Себестоимость проданной

продукции (оказанных услуг,

выполненных работ), включая

управленческие и коммерческие

расходы, тыс. руб.

35 852

36 026

82 506

↑ в 2,30 раз

Прибыль (+), убыток (-) от продажи,

тыс. руб.

+25

-566

+254

↑ в 14,16 раз

Уровень рентабельности

производства, %

+0,1

-1,6

+0,4

×

Рентабельность продаж, %

+0,1

-1,6

+0,4

×

6.

Слайд 6Оценка финансового состояния

Показатели

31.12.22 г. 31.12.23 г.

Отечестве

31.12.24 г.

нные

нормативы

Коэффициент текущей ликвидности

1,00

1,04

1,00

≥2

Коэффициент срочной ликвидности

0,09

0,03

0,08

≥0,7-1

Коэффициент абсолютной ликвидности

0,0004

0,0003

0,0015

≥0,2-0,5

Коэффициент автономии

0,01

0,01

0,01

≥0,5-0,7

Коэффициент маневренности

0,57

0,78

-0,05

≈0,5

0,0057

0,0102

-0,05

≥0,5

Коэффициент обеспеченности запасов собственными

источниками финансирования

7.

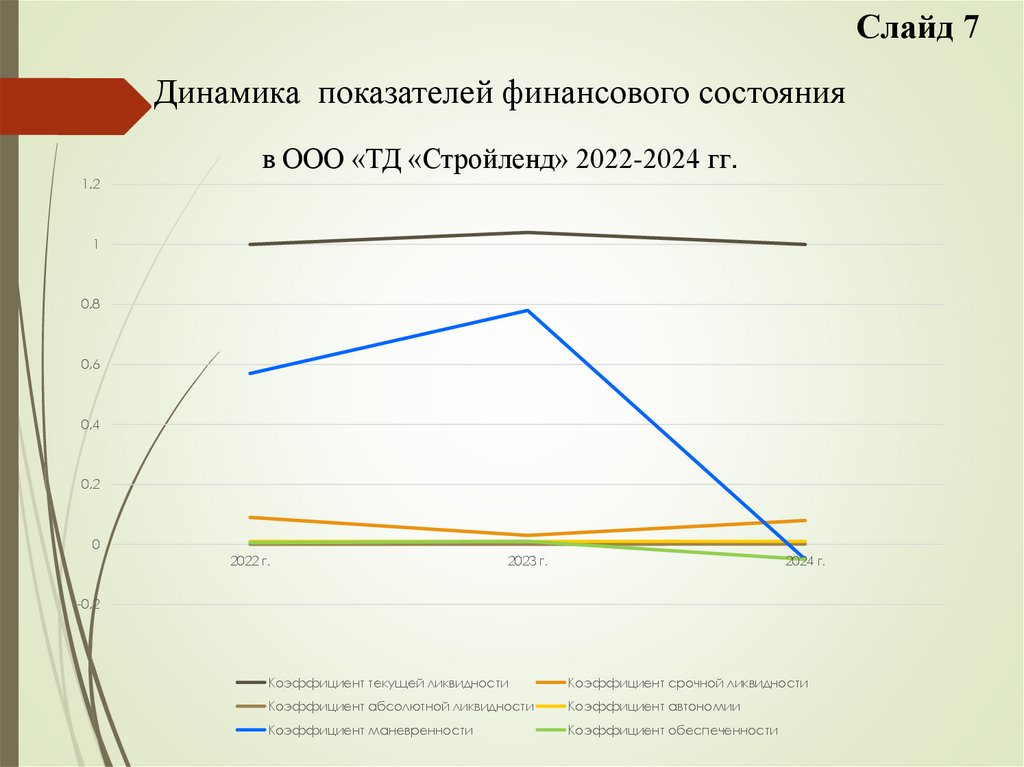

Слайд 7Динамика показателей финансового состояния

в ООО «ТД «Стройленд» 2022-2024 гг.

1,2

1

0,8

0,6

0,4

0,2

0

2022 г.

2023 г.

2024 г.

-0,2

Коэффициент текущей ликвидности

Коэффициент срочной ликвидности

Коэффициент абсолютной ликвидности

Коэффициент автономии

Коэффициент маневренности

Коэффициент обеспеченности

8.

Первичный учет денежных средствСлайд 8

Для правильного отражения фактов хозяйственной жизни на счетах бухгалтерского

учета важно своевременно и качественно обрабатывать первичные бухгалтерские

документы.

Кассовые операции оформляются приходными кассовыми ордерами (ф. КО-1) и

расходными кассовыми ордерами (ф. КО-2), на основании которых составляется кассовая

книга (ф. КО-4).

Безналичные расчеты с конрагентами ООО «ТД «Стройленд» проводит, используя

расчетные счета в ООО «МКБ им. С. Живаго».

ООО «ТД «Стройленд» ведет учет денежных средств, используя программу 1С:

«Бухгалтерия» конфигурация 8.3.

Для контроля операций с денежными средствами бухгалтерия проводит инвентаризацию

денежных средств.

В случаях выявления неправильного отражения хозяйственной операции текущего

периода до окончания отчетного года ошибки исправляются записями по

соответствующим счетам в том месяце отчетного периода, в котором выявлены

искажения.

9.

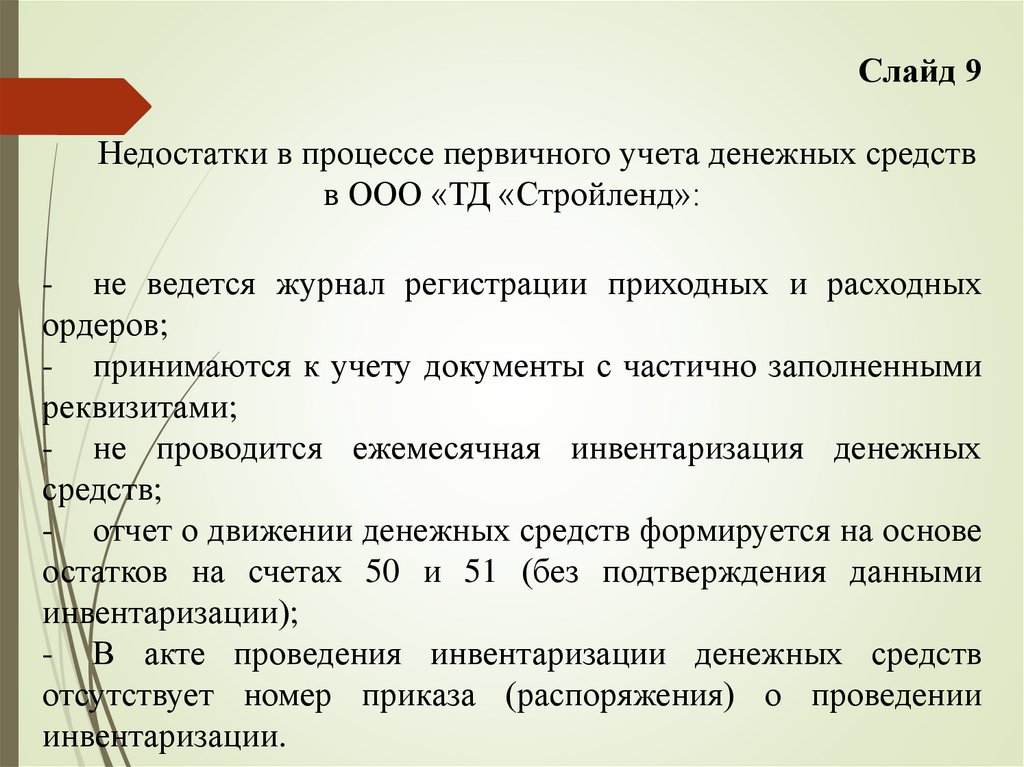

Слайд 9Недостатки в процессе первичного учета денежных средств

в ООО «ТД «Стройленд»:

- не ведется журнал регистрации приходных и расходных

ордеров;

- принимаются к учету документы с частично заполненными

реквизитами;

- не проводится ежемесячная инвентаризация денежных

средств;

- отчет о движении денежных средств формируется на основе

остатков на счетах 50 и 51 (без подтверждения данными

инвентаризации);

- В акте проведения инвентаризации денежных средств

отсутствует номер приказа (распоряжения) о проведении

инвентаризации.

10.

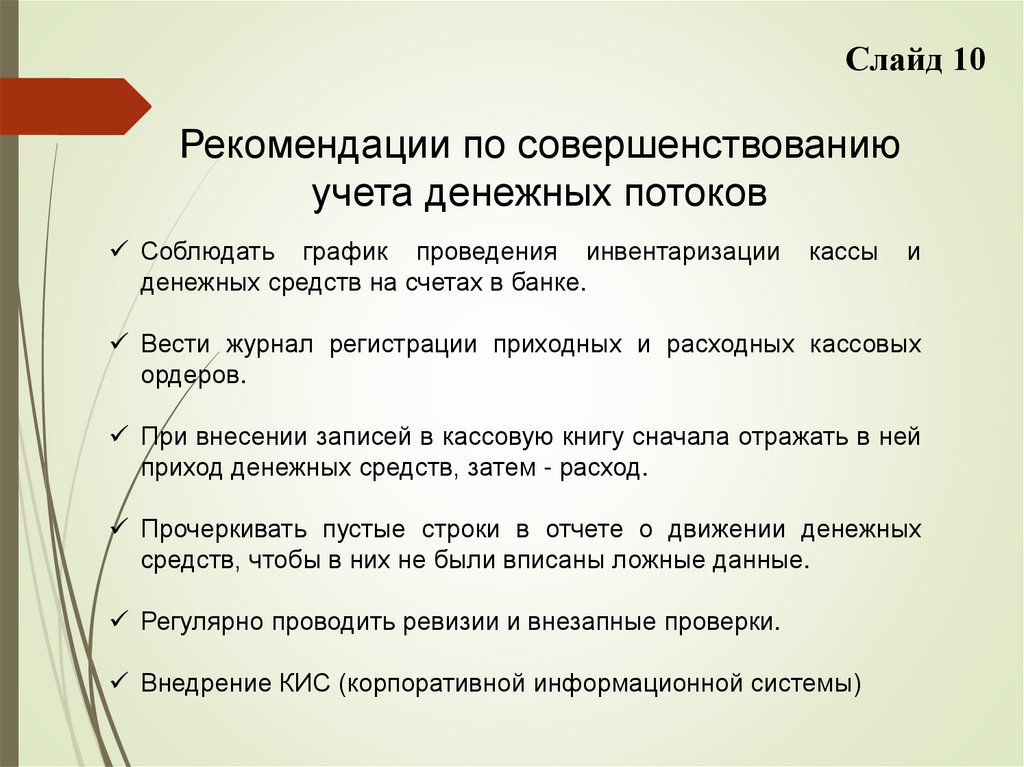

Слайд 10Рекомендации по совершенствованию

учета денежных потоков

Соблюдать график проведения инвентаризации

денежных средств на счетах в банке.

кассы

и

Вести журнал регистрации приходных и расходных кассовых

ордеров.

При внесении записей в кассовую книгу сначала отражать в ней

приход денежных средств, затем - расход.

Прочеркивать пустые строки в отчете о движении денежных

средств, чтобы в них не были вписаны ложные данные.

Регулярно проводить ревизии и внезапные проверки.

Внедрение КИС (корпоративной информационной системы)

11.

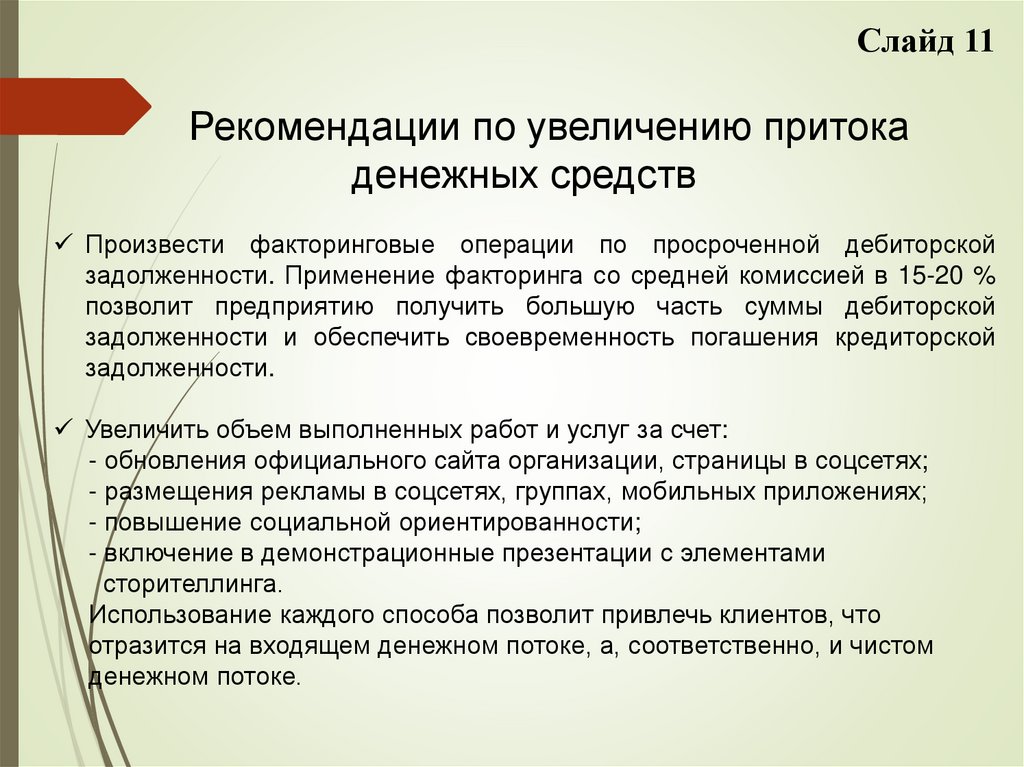

Слайд 11Рекомендации по увеличению притока

денежных средств

Произвести факторинговые операции по просроченной дебиторской

задолженности. Применение факторинга со средней комиссией в 15-20 %

позволит предприятию получить большую часть суммы дебиторской

задолженности и обеспечить своевременность погашения кредиторской

задолженности.

Увеличить объем выполненных работ и услуг за счет:

- обновления официального сайта организации, страницы в соцсетях;

- размещения рекламы в соцсетях, группах, мобильных приложениях;

- повышение социальной ориентированности;

- включение в демонстрационные презентации с элементами

сторителлинга.

Использование каждого способа позволит привлечь клиентов, что

отразится на входящем денежном потоке, а, соответственно, и чистом

денежном потоке.

12.

Доклад окончен,спасибо за внимание!