Менеджмент

МенеджментПохожие презентации:

Кіріс ақпараттары негізінде әуе компанияларының билеттерін талдау және зерттеу

1. КІРІС АҚПАРАТТАРЫ НЕГІЗІНДЕ ӘУЕ КОМПАНИЯЛАРЫНЫҢ БИЛЕТТЕРІН ТАЛДАУ ЖӘНЕ ЗЕРТТЕУ

Магистрант: Мейрамбай С.Ғылыми жетекші: Контуреева М. А., PhD

2. Зерттеудің өзектілігі

Зерттеудің

өзектіліг

і

Авиабилеттер бағасының жиі өзгеруі маусым, сұраныс,

макроэкономикалық жағдай және жолаушылар мінезқұлқына байланысты. Бұл авиакомпаниялар үшін

тарифтерді оңтайландыру, кірісті басқару және

клиенттердің қанағаттануын арттыруда маңызды.

Классикалық (ARIMA, SARIMA, Prophet) және

машиналық оқыту (Random Forest, XGBoost, LSTM)

модельдері кеңінен қолданылады, бірақ олардың

салыстырмалы

тиімділігі

мен

жолаушылар

сегментациясымен

байланысы

жеткілікті

зерттелмеген.

Осы зерттеу нақты деректер негізінде болжау әдістерін

салыстырып, бағаға әсер етуші факторларды және

жолаушылар кластерлерін анықтауға бағытталған.

3. Зерттеу мақсаты

Зерттеу мақсаты - cипаттамалық талдауды,эконометрикалық модельдеуді және

машиналық оқытуды қамтитын әуе

билеттерінің құнын жүйелік талдау мен

болжаудың кешенді әдістемесін әзірлеу

және негіздеу, сондай-ақ баға белгілеудің

негізгі факторлары мен жолаушылар

сұранысының сегменттерін анықтау.

4. Зерттеу міндеттері:

1. Әуе билеттерінің бағасын модельдеу мен болжаудыңқолданыстағы әдістеріне шолу жасау.

2. Бағалар, маршруттар және ұшу жағдайлары туралы тарихи

деректердің үлгісін қалыптастыру және өңдеу.

3. Баға динамикасына сипаттамалық талдау жасаңыз: орташа,

медиананы, құбылмалылықты есептеңіз және сұраныстың

трендтері мен шыңдарын елестетіңіз.

Зерттеу

міндеттері:

4. Бір уақыт қатарына негізделген Arima, SARIMA және Prophet

эконометрикалық модельдерін құрыңыз және салыстырыңыз.

5. Бағаны көпөлшемді болжау үшін машиналық оқыту модельдерін

(ағаштар, ансамбльдер, нейрондық желілер) әзірлеу және

бағалау.

6. Маршруттарды кластерлеуді және жолаушылар топтарын баға

үлгілері бойынша сегменттеуді жүргізу.

7. Авиакомпанияларға тарифтік стратегияларды оңтайландыру

және кірістерді динамикалық басқару бойынша ұсыныстар

әзірлеу.

5.

Зерттеу нысаны - ішкі жәнехалықаралық бағыттардағы

авиабилеттерді бөлшек сату нарығы.

Зерттеу пәні - әуе

билеттерінің бағасын талдау,

болжау және сегментациялау

әдістері мен алгоритмдері.

6. Зерттеу әдістері:

- Сипаттамалық статистика және уақытқатарларын визуализациялау;

- ARIMA/SARIMA критерийлерін қолдана

отырып модельдеу;

- Қосымша ыдырауға арналған Facebook Prophet;

- Регрессия, бөлу ағашы, кездейсоқ Орман,

XGBoost, LightGBM, CatBoost, MLP Regressor;

- Кластерлік талдау (K-Means, DBSCAN,

иерархиялық кластерлеу);

- Болжам сапасын бағалау (MAE, RMSE, MAPE,

R2);

- Белгілердің әсерін түсіндіру (SHAP).

7. Зерттеудің ақпараттық базасы:

- Біріктірілген тазартылған деректержиынтығы " Clean_Dataset.csv" (Kaggle

Flight Fare Prediction, >300 000 жазба);

- Openflights қоғамдық деректері (әуежай

және маршрут анықтамалықтары);

- Қазақстан Республикасының мемлекеттік

мерекелері мен демалыс күндерінің

күнтізбесі;

- Орташа тарифтер бойынша ресми

статистика.

8. Эксперимент нәтижелері ARIMA моделінде нәтижелерді бағалау

Ұшу алдындағы күндер санына байланыстыорташа бағалардың бір өлшемді қатарын талдауға

негізделген уақыт қатарларының эконометрикалық

модельдері (ARIMA, FARIMA, Prophet).

ARIMA(2,2,3) моделі негізінен деректердегі

тренд пен кездейсоқ ауытқуларды сипаттауға

бағытталған. Бұл модельді оқыту үшін ұшу

алдындағы күндерге сәйкес келетін орташа

баға уақыт қатары қолданылды. Тест жиыны

бойынша алынған дәлдік көрсеткіштері: MAE

= 2039.97, RMSE = 2538.21 және MAPE =

7.92 %. Яғни, ARIMA моделі орташа шамамен

₹ 2040 қате жіберіп, болжамның орташа

пайыздық қатесі 8 % деңгейінде болды.

9. SARIMA моделіне нәтижелерді бағалау

SARIMA(2,1,2)×(0,1,1,7) моделіапта маусымдылығын ескере отырып,

апталық циклдар мен трендті бірге

талдайды. Маусымдық тәртіпті қосу

нәтижесінде модель апталық

қайталанатын өзгерістерді ұтымды

ұсына отырып, тест жиынтықтағы

көрсеткіштері: MAE = 1892.09, RMSE

= 2716.97 және MAPE = 7.65 %.

SARIMA моделі ARIMA-ға қарағанда

орташа абсолютті қатені шамамен ₹

1900-ға дейін төмендетіп, болжамның

пайыздық дәлдігін де жақсартты.

10. Prophet моделінде нәтижелерді бағалау

Facebook Prophet моделі логистикалықнемесе сызықты трендтермен бірге

апталық маусымдылықты автоматты түрде

анықтайды. Мұнда тек апталық

маусымдылық қосылып, жылдық және

күндік компоненттер өшірілді. Тест жиыны

бойынша нәтижелер: MAE = 1806.80,

RMSE = 2473.07 және MAPE = 7.51 %.

Prophet моделі үш әдістің ішінен ең төмен

MAE және RMSE көрсеткіштерін көрсетіп,

болжамның орташа пайыздық қатесін 7.5 %

деңгейінде қамтамасыз етті.

11. ARIMA, SARIMA және Prophet болжамды дәлдігінің негізгі көрсеткіштері

МодельARIMA

SARIMA

Prophet

MAE

2039.97

1892.09

1806.80

RMSE

2538.21

2716.97

2473.07

MAPE (%)

7.92

7.65

-

Қорытынды:

1. Prophet-қысқа мерзімді авиабилеттер бағасын

болжау үшін ең жақсы таңдау: ең төменгі MAE

және RMSE, тренд өзгерістеріне бейімделу.

2. Сарима-бұл компаға келу нұсқасы: маусымдық

компоненттердің

арқасында

АРИМАҒА

қарағанда едәуір жақсы, бірақ Prophet-ке

қарағанда икемді емес.

3. ARIMA-бұл негізгі модель, ол айқын циклдар

мен баға динамикасында күрт өзгерістер

болмаған жағдайда ғана жарамды.

12. Машиналық оқыту

• Көпөлшемді факторлар жиынтығынпайдаланатын Машиналық-оқыту модельдері

(Decision Tree, Random Forest, градиенттік

бустинг, нейрондық желілер): географиялық,

желілік, маршруттық және басқа да белгілер.

• Бұл экспериментте әуе билеттерінің құнын

талдау және болжау үшін біріктірілген және

алдын ала тазартылған clean_dataset деректер

жиынтығы пайдаланылды.Kaggle

платформасында орналастырылған Flight Fare

Prediction жобасынан 300 000-нан астам әуе

билеті туралы ақпаратты қамтитын csv[16]. Екі

дереккөз де 2019 жылдың наурызы мен

маусымы аралығында жасалған брондауды

қамтиды және экономикалық және бизнес-класс

рейстерін қамтиды.

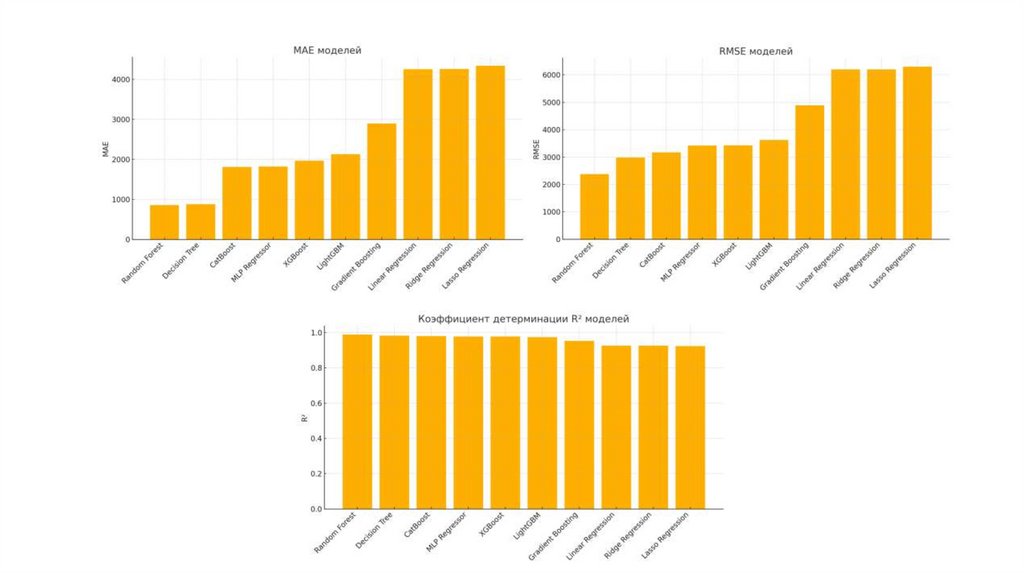

Модель

MAE

RMSE

R²

Random Forest

857.93

2376.28

0.9890

Decision Tree

878.96

2977.43

0.9828

CatBoost

1810.75

3168.13

0.9805

MLP Regressor

1818.89

3419.56

0.9773

XGBoost

1962.96

3425.03

0.9772

LightGBM

2127.31

3625.01

0.9745

Gradient

Boosting

2893.38

4888.66

0.9536

Linear

Regression

4253.99

6197.22

0.9255

Ridge

Regression

4255.94

6199.45

0.9254

Lasso

Regression

4339.26

6302.72

0.9229

13.

14. Салыстыру қорытындылары:

• Модельдерді Оқыту нәтижелері бойынша үш негізгі метрика есептелді: орташа абсолютті қате(MAE), орташа квадраттық қате (RMSE) және анықтау коэффициенті R².

• Ең жақсы көрсеткіштерге MAE 900-ден төмен және R2 0.98-ден жоғары көрсеткен Random Forest

және Decision Tree модельдерін пайдалану арқылы қол жеткізілді. Бұл модельдер деректердегі

күрделі тәуелділіктерді, әсіресе категориялық белгілер болған кезде, түсіру қабілетінің жоғары

екендігін көрсетті.

Cut Boost, Boost және MLP нейрондық желісі де жоғары дәлдікті көрсетті, бірақ метрика бойынша

шешім ағаштарынан сәл төмен болды. Қарапайым модельдердің ішінде сызықтық регрессиялар ең аз

дәл болып шықты, бұл белгілер мен мақсатты айнымалы арасындағы айқын сызықтық емес екенін

көрсетеді.

15. Екі әдісті салыстырмалы талдау

ӨлшемСалыстыру қорытындылары:

1.

2.

3.

Дәлдік. MAE және RMSE көрсеткіштері бойынша ең жақсы

нәтижелерге Машиналық оқыту әдістері, ең алдымен Random Forest

(MAE≈858,

RMSE≈2376,

R2≈0.989)

қол

жеткізеді.

Эконометрикалық модельдер абсолютті қателіктерден төмен, бірақ

қысқа мерзімде қолайлы болжам деңгейін қамтамасыз етеді

(MAE≈1807 және Rmse≈2473 Prophet-те).

Интерпретация және қарапайымдылық. ARIMA / SARIMA және

Prophet экономистер мен Revenue Manager үшін маңызды болып

табылатын сериялардың мінез-құлқын (авторегрессия, жылжымалы

орташа, маусымдық) айқынырақ сипаттайды. ML модельдерін

түсіндіру қиынырақ, бірақ SHAP/LIME құралдарымен негізгі

факторлардың үлесін анықтауға болады.

Икемділік және кеңею. ML әдістері кез-келген қосымша белгілерді

оңай қамтиды (географиялық қашықтық, әуежайдың желілік

көрсеткіштері,

макроэкономикалық

көрсеткіштер),

ал

эконометрикалық модельдер бір сағаттық/күндік қатармен

шектеледі және экзогендік регрессорларды алдын-ала оқшаулауды

қажет етеді.

ARIMA / SARIMA / Prophet

Машиналық оқыту (ML)

MAE дәлдігі

≈ 2040 (ARIMA) – ≈ 1807

(Prophet)

≈ 4339 (Lasso) – ≈ 857

(Random Forest)

RMSE дәлдігі

≈ 2538 – ≈ 2473

≈ 6303 – ≈ 2376

R² / MAPE

R² есептелмейді; MAPE ≈

7–8 %

R² ≈ 0.923 – 0.989

Деректерге қажеттілік

Орташа бағаның

бірөлшемді уақыт қатары

Түсіндірілу деңгейі

Жоғары (ARIMAпараметрлері, Prophetкомпоненттері айқын)

Көптеген сипаттамалар

мен тарихи баға

деректері

Орташа–төмен (әсіресе

ансамбльдер)

Маусымдылықты өңдеу

SARIMA және Prophet

автоматты түрде

маусымдылықты

модельдейді

ML үшін маусымдылық

белгілерін өзіңіз

дайындауыңыз қажет

Икемділік

Prophet-пен трендтің

өзгеріс нүктелері мен

мерекелерді қосу оңай

Қандай ғана сипаттама

болса, ML-модель соны

қолданады

Енгізу күрделілігі

Төмен–орташа (p,d,q

параметрлері немесе

Prophet)

Орташа–жоғары (features

әзірлеу, гиперпараметр

реттеу)

Болжам жасау уақыты

Оқытудан кейін өте

жылдам

Жылдам, бірақ

сипаттамалар санына

тәуелді

16. ҚОРЫТЫНДЫ

Зерттеу барысында әуе билеттері нарығының нақты деректері негізінде4 негізгі міндет шешілді:

1.Сипаттамалық талдау – бағаның маусымға, мерекелерге және ұшуға

дейінгі уақытқа қатты тәуелді екенін көрсетті (баға ауытқуы 15–25%).

2.Эконометрикалық модельдер (ARIMA, SARIMA, Prophet)

маусымдық әсерлерді дәл ескеріп, болжам сапасын арттырды. Prophet

– ең төмен MAE (≈1807).

3.Машиналық оқыту әдістері (RF, XGBoost, CatBoost) сызықтық

модельдерден асып түсті, MAE < 900, R² > 0.98.

4.Кластерлеу жолаушыларды 4 топқа бөлді: ерте жоспарлаушылар,

соңғы минутта алушылар, жеңілдіктер іздеушілер және премиум

сегмент.

17. ҚОЛДАНЫЛҒАН ӘДЕБИЕТЕР ТІЗІМІ

1.Ceylan Z. Estimation of COVID-19 prevalence in Italy, Spain, and France // Science of the Total Environment. — 2020. — Vol. 729. — P. 138817. — DOI: 10.1016/j.scitotenv.2020.138817.

2.

Mariati N. P. A. M., Setiawati L. P. E., Dewi N. L. P. S. Inflation value forecasting post COVID-19 in Denpasar using ARIMA // International Journal of Application on Economics and Business.

— 2023. — Vol. 1, no. 3. — P. 1165–1169. — DOI: 10.24912/ijaeb.v1i3.1165-1169.

3.

Singh S., Sundram B. M., Rajendran K., Law K. B., Gill B. S. Forecasting daily confirmed COVID-19 cases in Malaysia using ARIMA models // The Journal of Infection in Developing

Countries. — 2020. — Vol. 14, no. 9. — P. 971–976. — DOI: 10.3855/jidc.13116.

4.

Dawoud İ. Modeling Palestinian COVID-19 cumulative confirmed cases: a comparative study // Infectious Disease Modelling. — 2020. — Vol. 5. — P. 748–754. — DOI:

10.1016/j.idm.2020.09.001.

5.

Siamba S., Argwings O., Koech J. Application of ARIMA, hybrid ARIMA and artificial neural network models in predicting and forecasting tuberculosis incidences among children in Homa Bay

and Turkana counties, Kenya [Электронный ресурс] // medRxiv. — 2022. — DOI: 10.1101/2022.07.07.22277378.

6.

Kuber P. M., Kulkarni A. R., Rashedi E. How effective are forecasting models in predicting effects of exoskeletons on fatigue progression? // Sensors. — 2024. — Vol. 24, no. 18. — Article

5971. — DOI: 10.3390/s24185971.

7.

Purnama D. I. Peramalan harga emas saat pandemi COVID-19 menggunakan model hybrid autoregressive integrated moving average – support vector regression [Электронный ресурс] // OSF

Preprints. — 2021. — DOI: 10.31219/osf.io/mdu3z.

8.

Padamwar B. V. Dynamic pricing strategies and demand forecasting in inventory models for deteriorating items: a theoretical framework // Asian Journal of Convergence in Technology. — 2024.

— Vol. 9, no. 3. — P. 61–64. — DOI: 10.33130/ajct.2023v09i03.010.

9.

Taparia V., Mishra P., Gupta N., Kumar D. Improved demand forecasting of a retail store using a hybrid machine learning model // Journal of Graphic Era University. — 2023. — DOI:

10.13052/jgeu0975-1416.1212.

10.

Elreedy D., Atiya A. F., Shaheen S. I. Multi-step look-ahead optimization methods for dynamic pricing with demand learning // IEEE Access. — 2021. — Vol. 9. — P. 88478–88497. — DOI:

10.1109/access.2021.3087577.

11.

Ahanda B., Yolcu T., Watson R. Forecasting Arctic Sea Ice Extent Trend Using Time Series Models: NNAR, SARIMA and SARIMAX Using the Data Prior to the COVID-19 Pandemic // Discov

Geosci. — 2025. — Vol. 3. — Article 18. — DOI: 10.1007/s44288-025-00113-w.

12.

Gao Y. A Comparative Study of ARIMA and ETS Models for Time Series Forecasting // Advances in Economics, Management and Political Sciences. — 2025. — Vol. 149. — P. 196–201.

13.

Su J., Lin Z., Xu F. et al. A hybrid model of ARIMA and MLP with a Grasshopper optimization algorithm for time series forecasting of water quality // Scientific Reports. — 2024. — Vol. 14. —

Article 23927. — DOI: 10.1038/s41598-024-74144-7.

14.

Abbasimehr H., Behboodi A., Bahrini A. A novel hybrid model to forecast seasonal and chaotic time series // Expert Systems with Applications. — 2024. — Vol. 239. — Art. 122461. — ISSN

0957-4174. — DOI: 10.1016/j.eswa.2023.122461.

15.

Kim J., Author2 A., Author3 B. et al. A Comprehensive Survey of Time Series Forecasting: Architectural Diversity and Open Challenges [Электронный ресурс] // arXiv preprint. — 2024. —

arXiv:2411.05793. — DOI:10.48550/arXiv.2411.05793.