Менеджмент

МенеджментПохожие презентации:

Қорларды басқаруды модельдеуді талдау

1.

Қазақстан Республикасы білім және ғылым министрлігіӘл - Фараби атындағы Қазақ Ұлттық Университеті

Факультеті «____________ЭжБЖМ___________________»

Кафедрасы «__________Бизнес технология________________»

СӨЖ-3

Тақырыбы:1.Қорларды басқаруды модельдеуді талдау

2.Заманауи логистикада қолданылатын ақпараттық

технологияларды талдау

3.Халықаралық тасымалдау тізбегін талдау

2.

Алматы, 2021жЖоспар:

1. Кіріспе.

2. Негізгі бөлім.

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

3.

1. Кіріспе.Бұл мақалада өндірістік ағындар мен материалдардың ағынын және сатып

алынған тауарлы-материалдық құндылықтарды бақылау үшін тауарлықматериалдық құндылықтарды басқарудың модельдеріне назар аударылған.

Осы жұмыстың мақсаты - модельдердің тауарлық-материалдық қорларды

басқарудағырөлін бағалау және қолданылған модельдерге сәйкес бақылауға

жататын белгісіз сұраныс бойынша айырмашылықты бағалау. Тауарлықматериалдық қорларды басқарудың үш моделі зерттелген; экономикалық

тапсырыстар саны (EOQ), қызметке негізделген шығындар (ABC) және

уақытылы пайдалану (JIT). Қағаз сипаттамалық сипатта болды және сандық

зерттеу әдістерін қолдану арқылы жүргізілді. Сауалнама сауалнамасы

өндірістік ұйымдардағы бес FMCG компаниясының бастапқы мәліметтерін

жинау үшін жасалды. Талдау кезінде FMCG өндіруші компанияларының 255

респонденттерінің сауалнамалары қолданылды.

Ұйымдардың осы экономикалық әлемдегі табысты өмір сүруі - қорларды

басқарудың тиімділігіне тәуелді. Кез-келген өндірістік ұйымда түгендеу

түрлері болады, мысалы; өндіріс арқылы өңделетін шикізат, процестегі

материалдың аяқталмаған процесі және ұйым үшін бақыланатын сатуға

арналған дайын өнім.

Тауарлық-материалдық құндылықтардың шамадан тыс көп немесе

жеткіліксіз болуына байланысты көптеген кәсіпорындар істен шығуы

мүмкін.

Жаһандану процесінің қарқынды дамуына байланысты логистикалық

қызметтердің заманауи ақпараттық технологиялармен қамтамасыз етілуі

бәсекеге қабілеттілікті арттыру және жұмыс барысын жеңілдету үшін

стратегиялық маңызды боп саналады.

Ақпараттық технологиялармен қамтамасыз ету кәсіпорындағы көптеген

кедергілерді жойып, жаңа мүмкіндіктер ашқанымен, оның көз ілестірмей

дамуы және жылдам өзгеріп отыруы логистикалық компаниялардың алдына

ақпараттық технологиялық бағыт таңдауда икемді болу міндетінқоюда.

Осы зерттеуделогистиканы ақпараттық технологиялармен сәтті

қамтамасыз ету арқылы толағай жетістіктерге жеткен компаниялардың

тәжірибесі қаралып, ақпараттық технологияның логистикалық қызмет

секторына ықпалы талданатын және интеграциялық дамуының заманауи

бағыттары анықталатын болады.

4.

2. Негізгі бөлім.2.1. Қорларды басқаруды модельдеуді талдау.

Тауарлы-материалдық қорларды тиімді және тиімді басқару ұйымның

жақсаруы мен өмір сүруінің маңызды бөлігіболып қалады. Түгендеуді

басқару - бұл ұйым сақтайтын кез-келген затты бақылау, ол зат

шығаруы немесе ұйымның шығуы үшін қолданылатын қызмет.

Түгендеу нашар бақыланғанда, бұл ұйым капиталын ресурстарға бөлуге

әкеледі.

Төмендегі тізімдеме ұйымның жалпы қорларыны басқарудыңжалпы

құрылымын сипаттайды; олар көптеген маңызды функцияларды орындайды,

олар:

(i)

(ii)

(iii)

(iv)

(v)

тегіс өндіріс.

үйлестіру операциялары.

тұтынушыларға қызмет көрсетуді жақсарту.

ауқымды үнемдеуге қол жеткізу,

және жалпы шығындарды минималды деңгейде ұстау.

Қорлардыбасқару модельдерінің негізгі шешімі - бірнеше рет мәселе

тудыратыннегізгі сұрақтарға шешім беру:нақты қанша тапсырыс беру керек

және қай уақытта толықтыру керек және бұл қанша экономикалық

тапсырыс мөлшері ретінде белгіленеді.

Түгендеу модельдері детерминирленген және ықтималдық ретінде

бөлінуі мүмкін және екеуі де өндіріс әдісінің сәйкестігін ескереді.

Тауарлы-материалдық қорларды басқаруға байланысты модельдеу

жүйелері үшін сұраныстың белгісіздігін білдіруде әр түрлі және жедел

жүйелер қажет; белгісіздік затты бақылауға қатысты болып табылады,

өйткені зат туралы нақты ақпаратқа қол жеткізу жүйесі әрдайым қиынға

соғады.

Ұйымның

тауарлық-материалдық

құндылықтар

дүкендерінде

сақталатын әртүрлі типтегі заттарды түгендеуді басқару салынған капитал,

кіріс перспективасы, мәміле көлемі немесе жетіспеушіліктер бойынша бірдей

мәнге ие емес. Осылайша, әр түрлі тауарлық-материалдық құндылықтар

бойынша виртуалды маңыздылыққа сәйкес реттеуші анықтамаларын

тағайындаудың практикалық әдісі қалады.

5.

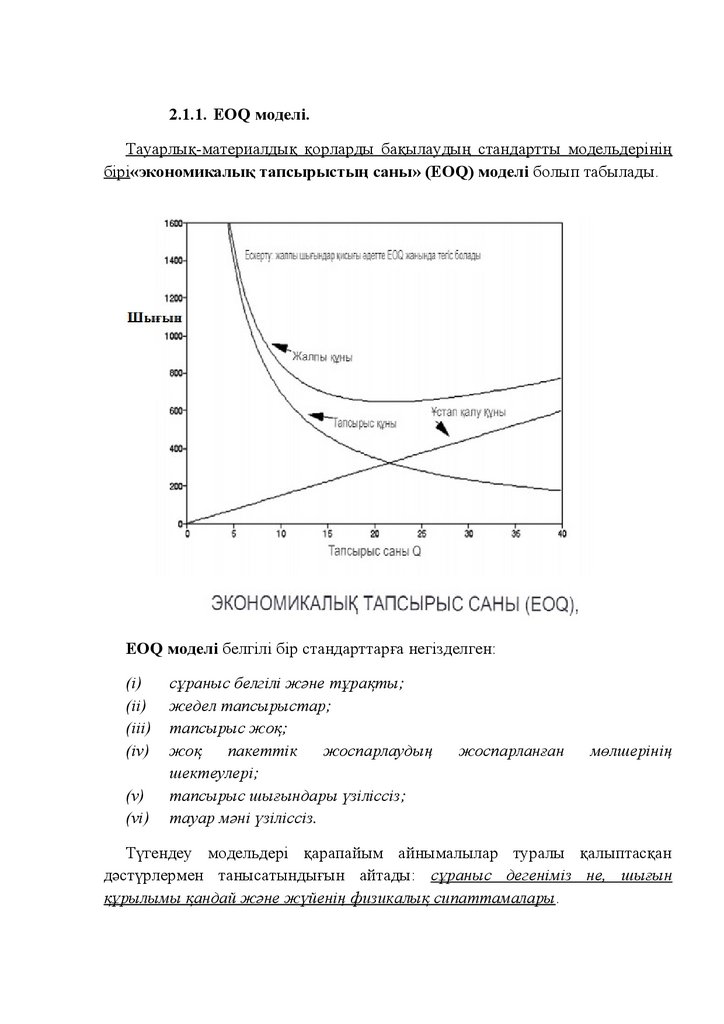

2.1.1. EOQ моделі.Тауарлық-материалдық қорларды бақылаудың стандартты модельдерінің

бірі«экономикалық тапсырыстың саны» (EOQ) моделі болып табылады.

EOQ моделі белгілі бір стандарттарға негізделген:

(i)

(ii)

(iii)

(iv)

(v)

(vi)

сұраныс белгілі және тұрақты;

жедел тапсырыстар;

тапсырыс жоқ;

жоқ

пакеттік

жоспарлаудың

шектеулері;

тапсырыс шығындары үзіліссіз;

тауар мәні үзіліссіз.

жоспарланған

мөлшерінің

Түгендеу модельдері қарапайым айнымалылар туралы қалыптасқан

дәстүрлермен танысатындығын айтады: сұраныс дегеніміз не, шығын

құрылымы қандай және жүйенің физикалық сипаттамалары.

6.

EOQ моделі «қанша тапсырыс беру керектігін» анықтау үшін келесітеңдеу ретінде есептеледі:

Мұндағы:

Q = EOQ тапсырыс мөлшері; оңтайландыру айнымалысы.

D = уақыт бойынша бірлікке есептегендегі жылдық сұраныстың

сыйымдылығы.

S = тапсырыс бойынша өнімнің өзіндік құны. Q-ға тәуелсіз шығын

болып табылады және тапсырыс үшін ақы төленеді.

C = Бірліктің құны

H = акцияны ұстауға кететін шығын, сұраныс деңгейі мезгіл сайын

өзгеріп отырғанда, EOQ әдісінің нәтижелері сенімсіз болуы мүмкін екенін

айтады.

2.1.2. ABC талдауы.

ABC талдауын «заттарды A, B және C үш санатқа бөлуден тұратын

түгендеуді санаттау әдісі» деп түсіндіруге болады; А - ең құнды заттар, С ең аз құнды заттар.

ABC талдаудың мақсаты тауарлы-материалдық құндылықтарды

өлшеу және бөлу болып табылады.

ABC талдауы жинақталған заттарға маңызды жүйелік негіз ұсынады

және олардың кірістерінің рейтингісіне сәйкес үш сессия бойынша бөлінеді

және олар: A (ең маңызды), B (Орташа мәнді) және C (жай ғана

маңызды).

ABC Analysis- бұл ұйымдарда қолданылатын модельдердің бірі.

Сонымен қатар, кей авторлар әдістемені жыл сайын тұтынылатын ең жоғары

құндылыққа ие өнім немесе қорлар деп түсіндіреді, олар заттарды ұйымның

жыл сайын тұтынатын заттарының төрттен үшінен астамын табиғи түрде

бүкіл тауарлы-материалдық құндылықтардың төрттен бірінен аз бөлігін

құрайды деп бағалайды.

7.

В-баптары - бұл тұтыну деңгейі орташа, классаралық элементтер.Жылына тұтынылатын заттардың төрттен бір бөлігі табиғи түрде тауарлықматериалдық құндылықтардың төрттен бір бөлігін құрайды, ал С-баптары,

керісінше, ең төменгі тұтыну деңгейіне ие.

Жыл сайын тұтынылатын заттардың тізімнің төменгі пайызы табиғи

түрде тауарлы-материалдық құндылықтардың жартысын құрайды. Тауарлықматериалдық құндылықтардың шамадан тыс көп немесе жеткіліксіз болуына

байланысты көптеген кәсіпорындар істен шығуы мүмкін.

2.1.3. Дәл мерзімде жеткізу (JIT) моделі.

Дәл мерзімде жеткізу (JIT) - бұл тек қажетті тауарларды өндіруге

және

алуға

байланысты

тауарлық-материалдық

құндылықтардың

шығындарын азайтуға көмектесетін модель.

«Джаст-ин-тайм» -«қор тек қажет кезде және қажет мөлшерде»

деп түсіндіріңіз.

JIT-тің негізгі мақсаттарына жету маңызды артықшылықтар әкеледі,

олар:

(i)

(ii)

тауарлы-материалдық құндылықтарды жою ұйымға

өндірістік тапсырыстарды орындау үшін тапсырыс беру

және жеткізу процесін және ұйымның икемділігін бақылауға

мүмкіндік береді.

босалқылардың жойылуы ұйым үшін тауарлық-материалдық

құндылықтардың өте төмен шығындарына әкеледі. Әрдайым

сенімсіздік пен өзгергіштіктің шамадан тыс әсері бар.

Тауарлы-материалдық

қорларды

басқару

мақсаттары

процедураларды, саясатты және жүйелерді әзірлеу, енгізу және басқару

болып табылады.

Тауарлы-материалдық қорларды басқару мақсаттары көбінесе

қымбат шығындармен тезірек немесе арзан бағамен баяу жұмыс жасау

туралы рентабельділікті азайтады.

Түгендеу шикізаттан, аяқталмаған өндіріс деп аталатын ішінара

дайын өнімнен және дайын өнімнен және оның пайдалану талаптарын

қанағаттандыру үшін операциялық резервтерінен тұрады.

8.

Ол едәуір активті және ысыраптың ықтимал негізін сипаттайды, олмұқият басқаруды талап етеді. Тауарлы-материалдық қорлар белгісіздікке

байланысты сақталады.

Жұмыстың көп бөлігі қолдағы артық тауарлық-материалдық

құндылықтармен, шикізаттың өз сапасын жоғалтуымен, тауарлыматериалдық құндылықтардың сатылмайтындығымен, дұрыс емес

әдіспен қамтамасыз етілуімен, сондай-ақ персоналды басқару

дағдыларының

нашарлығымен,

жауапкершіліктің

жеткіліксіз

тапсырылуымен

және

тауарлы-материалдық

құндылықтарды

басқарудың бақылау жүйесінің тиімсіздігімен сипатталады.

Көптеген ұйымдардағы тауарлық-материалдық құндылықтарды

басқаруды менсінбейтіндігі және топ-менеджерлер ұйымның басқа

функцияларына қарағанда тауарлық-материалдық құндылықтарды бақылау

және қарастыру әдісі бойынша менеджерлердің сенбейтіндігі де бар.

Тауарлық-материалдық құндылықтарды тиімді басқару алып

келеді:

(i)

(ii)

(iii)

(iv)

(v)

(vi)

өндірістік процестің үзіліссіздігіне мүмкіндік беретін

шикізаттың үздіксіз жеткізілуіне көз жеткізуге;

үзіліссіз сату операциялары мен тұтынушыларға білікті

қызмет көрсету үшін дайын дайын тауарларды сақтауға;

ұстау құнын және мерзімін азайту;

қорларды басқару және оны ең жақсы деңгейде ұстау;

компания ішіндегі ведомствоаралық тапсыруды жеңілдету

арқылы қолдағы қорларды жақсартуға мүмкіндік беру;

шикізат қорларын жеткілікті мөлшерде сақтау ұсыныстың

жетіспеушілігі кезеңдері және күтілетін бағаның өсуі

Түгендеудің барлық модельдерінің негізгі мақсаты - тапсырыс

қашан және тапсырыстың қаншалықты екенін білу. Түгендеу ұйымға

бәсекелестерден аман қалу үшін қолдау көрсетеді.

Түгендеу модельдері -EOQ, ABC және JIT ұйымға жалпы шығындарды

минималды ұстауға көмектеседі.

9.

EOQ тапсырыстарды түгендеу деңгейлері қайта реттеу нүктесінежеткен сайын орналастыру мақсатында жасалады.

ABC талдауы түгендеуді маңызды сыныптарға бөлуге арналған. Аэлемент ең маңызды, ал С-элементтер онша маңызды емес.

JIT - бұл ұйымға қажетсіз түгендеуді жоюға көмектесетін модель.

тауарлы-материалдық қорларды басқару модельдеріне сұраныстың жоғары

оң мәні бар. Белгісіздік деңгейінің жоғарылығы түгендеуді бақылауды

қиындатады.

Тауарлы-материалдық қорларды басқару модельдеріндегі тәуелсіз

айнымалының регрессия коэффициенті өте маңызды. Жалпы модель 1%

деңгейінде маңызды. Белгісіз сұраныс тауарлық-материалдық қорларды

басқару дисперсиясының 54% -ымен түсіндіріледі. Белгісіз сұраныс

позитивті (+) нөлден статистикалық айырмашылығы бар және тауарлыматериалдық құндылықтарға тікелей және тікелей әсер етті. Ұйымдар

тауарлы-материалдық құндылықтарды тиімді басқару арқылы тауарлықматериалдық құндылықтарға байланысты шығындарды барынша азайта

алады, дегенмен нарық пен қоршаған орта жағдайлары алдын-ала

болжанбайды және босалқылардың болуы мүмкін [23]. Тауарлыматериалдық қорларды басқару жүйелерін енгізу туралы өтінішке оң жауап

ұйымның түгендеу модельдерін енгізіп жатқанын және олардың

пайдаланушыларға ыңғайлы екендігін көрсетеді.

3. Қорытынды.

Тауарлы-материалдық

қорларды

басқару

модельдері

тауарлыматериалдық құндылықтарды минималды етуге арналған маңызды құралдар

болып табылады.

Ұйымның өсіп-өркендеуі үшін оның қолында қор көп немесе аз болмауы

керек.

Ұйым

тауарлы-материалдық

құндылықтарды

басқаруда,

тұтынушыларды қанағаттандыруға, тауарлық-материалдық құндылықтарды

өткізуге аз шығындарға, тұтынушылардың сұраныстарын қанағаттандыруға

байланысты көп пайда алады.

Ұйымда тауарлық-материалдық құндылықтарды тиімді басқару болған

кезде, бұл сапасыз өндірісті, сатылымның жоғалуын азайтуға көмектеседі.

10.

ABC талдауын қолдану ұйымға түгендеу үшін өте маңызды болыптабылатын тауарлық-материалдық құндылықтардың түрлерін түсінуге

көмектеседі.

EOQ іске асырылған кезде, босалқылардың қорлары уақытында және

дұрыс мөлшерде толтырылады.

JIT ұйым үшін сәттілік болуы үшін персонал белсенді топта жұмыс істеуі

керек. JIT тауарлы-материалдық құндылықтарды өндірісте қажет болатын

мөлшерге дейін азайтады. Қор тек қажет болған жағдайда жасалады.

4. Пайдаланылған әдебиеттер.

[1] I. Ahmed, and I. Sultana, “A literature review on inventory modeling with

reliability considerations,” International Journal of Industrial Engineering

Computations, vol.5, pp.169-178, 2014.

[2] D. A. Collier and J. R. Evans, “Operations Management” Student edition,

2013.

[3] N. A. Anichebe, and A. O. Agu, “Effect of Inventory Management on

Organisational Effectiveness,” Information and Knowledge Management, vol.3,

No.8, 2013

[4] B. Plossl, “Management,” New York, Prentice Hall Inc, 2005.

[5] S. A. Banjoko, “Production And Operations Management,” Ibadan:Oluseyi

Press Limited, 2004.

[6] S. Ziukov, “A literature review on models of inventory management under

uncertainty,” Business systems and Economics, vol.5, No.1, 2015.

[7] J. Cox, F. Hoy, C. Kate and V. Hoy, “Small business management and

entrepreneurship’” Boston, MA:PWSKent publishing company, 1991.

[8] J. W. Stoner, “Human Factors Applications of Driving Simulation. Fatigue

and Driving.”Taylor and Francis Publishers, pp. 207-219, 1995.

[9] DHL, 2009 [accessed May 2016]

11.

[10] G. J. Liu, R. Shah and R. G. Schroeder, "Managing demand and supplyuncertainties to achieve mass customization ability," Journal of Manufacturing

Technology Management, vol. 21, no. 8, pp. 990-1012, 2010.

[11] A. I. Ogbo, "Production and Operations Management." Enugu: De-verge

Agencies Ltd (2011).

[12] G. H. Chukwuemeka, and O. U. Onwusoronye, “Inventory Management:

Pivotal in Effective and Efficient Organizations. A Case Study,” Journal of

Emerging Trends in Engineering and Applied Sciences (JETEAS), vol.4, No.1,

pp.115-120, 2013.

[13] W. Martin, and R. E. Stanford, “AMethodology for Estimating the

MaximumProfitable Turns for an ABC Inventory Classification System,” IMA

Journal of Management Mathematics, vol.18, pp. 223-233, 2007.

[14] R. S. Angel, S. N. Gomathi, and G. Chitra, “Inventory Management – A

case study,” International Journal of Emerging Research in Management &

Technology, vol.3, Iss.3, 2014.

[15] M. Shafi, “Management of Inventories in Textile Industry: A Cross

Country Research Review, “Singaporean Journal of Business Economics, and

Management Studies, vol.2, No.7, 2014.

[16] K. Rahmani and M. A. Nayebi, “Effect of JIT implementation inIran

Automotive industry :Case study: Iran Khodro’s Assembly line 2),” Indian Journal

of Science Research, vol. 7, no.1, pp. 001-016, 2014.

[17] S. A. Banjoko, “Production And Operations Management,” Ibadan:Oluseyi

Press Limited, 2004.

[18] H. Ullah, and S. Parveen, “A Liturature Review on Inventory Lot Sizing

Problems,” Global Journal of Research in Engineering, vol.10, Iss.5, (ver.1.0),

2010.

[19] J. L. Gonzalez and D. Gonzalez, “Analysis of an Economic Order Quantity

and Reorder Point Inventory Control Model for Company XYZ,” BSc. Industrial

Engineering, 2010.

[20] L. Kamal and J.-L. Sculfort, “Fuzzy modeling of inventory control system

in uncertain environment,” in Int. Sympo.on Logistic and Industrial Informatics,

2007, pp.53-57.

12.

[21] J. Collis and R. Hussey, “Business Research: A practical guide forundergraduate and postgraduate students,” 4th edn. Palgrave Macmillan, New

York, 2013.

[22] R. B. Burns and R. A. Burns, “Bussiness Research Methods and Statistics

Using SPSS,” 2008.

[23] R. Pillai, “Inventory management performance in machine tool SMEs:

What factors do influence them?” Journal of Industrial Engineering and

Management, vol.3, No.3, pp. 542-560, 2010.