")

Доходы консолидированного бюджета")

")

")

")

")

")

")

")

")

")

")

")

")

Основные налоги, ставки и база налогов")

")

")

")

")

(Доходы) 6% до 60 млн. руб.")

(Доходы – Расходы) 15% до 60 млн. руб.")

(Доходы – Расходы) 15% до 60 млн. руб.")

")

")

Финансы

ФинансыПохожие презентации:

Дисциплина «Налогообложение»

1.

Дисциплина«Налогообложение»

Преподаватель

Олег Филиппов

26 мая 2025 г.

Москва

2. Цель курса «Налогообложение»

пояснить системы налогообложения и процессыпоступления и расходования федеральных средств

дать представление об основных процессах

налогообложения в организации

укрупненно рассмотреть основные налоги

3. Финансово-кредитная система - это совокупность сфер и звеньев финансовых отношений, посредством которых осуществляется

формирование, распределение и использование фондовденежных средств

4. Бюджетный федерализм

• — это система налогово-бюджетных взаимоотношенийорганов власти и управления различных уровней на всех

стадиях бюджетного процесса.

• Государственный бюджет – баланс доходов и расходов

государства за определенный период времени.

• Консолидированный бюджет — это свод бюджетов всех

уровней на соответствующей территории, используемый

при прогнозировании, расчетах, анализе.

• Консолидированный бюджет РФ =

= федеральный бюджет + консолидированные бюджеты

субъектов РФ

5. Бюджетный федерализм (продолжение)

Виды доходов бюджета РФДоходы бюджета:

1. Налоговые доходы:

• от нефтегазовых доходов (в основном НДПИ, там. пошлины)

• от ненефтегазовых доходов

2. Неналоговые доходы:

• таможенные пошлины

• от собственности (прибыль компаний; приватизация

государственной собственности и пр.)

• от оказания платных услуг

• другие доходы.

6.

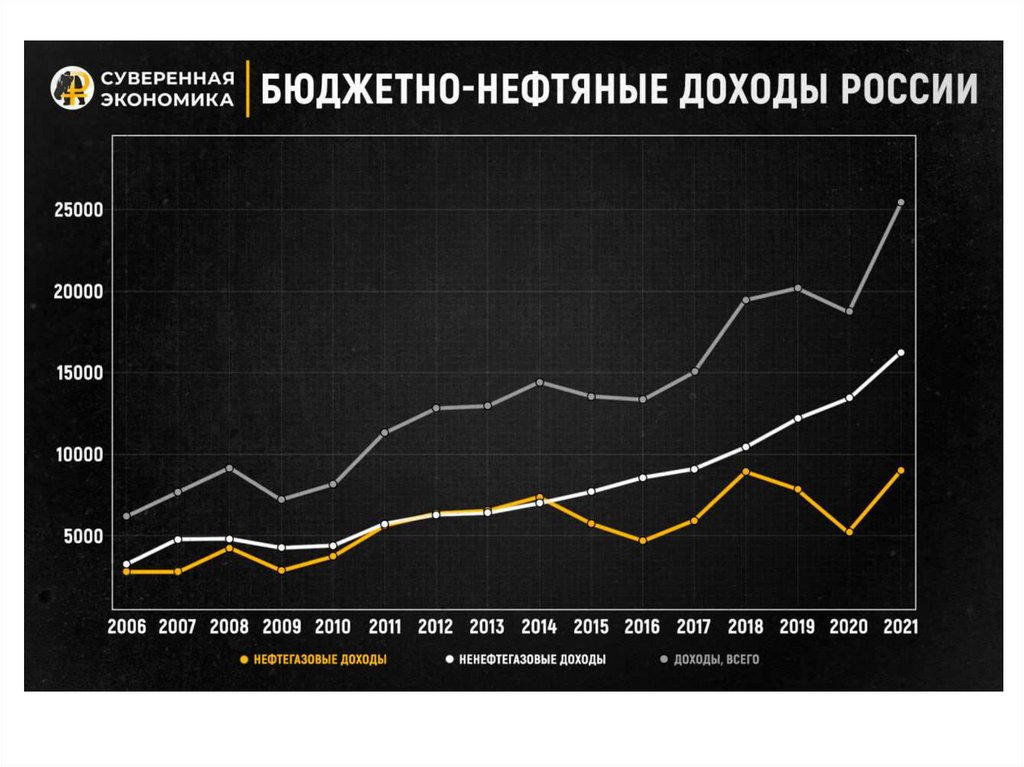

7. Бюджетный федерализм (продолжение) Доходы консолидированного бюджета

№ п/пПоказатель

2014

2015

2016

2017

2018

2019

2020

2021

за 11

мес.

2022

1

Доходы, всего

26 766

26 922

28 182

31 047 37 320 39 498 38 206 48 118 47 120

1.1.

Нефтегазовые доходы

7 434

5 863

4 844

5 972

1.2.

Ненефтегазовые доходы

19 332

21 059

23 338

25 075 28 303 31 573 32 970 39 062 36 466

1.2.1. НДС

3 932

4 234

4 571

5 138

6 017

7 095

7 202

9 213

8 333

1.2.2. Акцизы

1 072

1 068

1 356

1 521

1 590

1 792

1 800

2 096

2 172

1.2.3. Налог на прибыль

2 375

2 599

2 770

3 290

4 100

4 543

4 018

6 082

5 981

1.2.4. Налог на доходы физических лиц

2 703

2 808

3 019

3 252

3 654

3 956

4 253

4 884

4 845

653

565

564

588

673

717

713

875

493

5 036

5 636

6 326

6 784

7 477

8 167

8 286

9 018

8 110

3 562

4 149

4 731

4 501

4 792

5 302

6 697

6 894

6 532

1.2.5. Ввозные пошлины

1.2.6.

Страховые взносы на обязательное

социальное страхование

1.2.7. Прочие

9 018

7 924

5 235

9 057 10 655

8.

9.

10.

11.

12.

13. Налогообложение в РФ

Налог - это обязательный безвозмездный платеж, взимаемыйс физических и юридических лиц, в целях финансирования

деятельности государства.

Элементы системы налогообложения:

• 1. Субъект

• 2. Объект

• 3. Налогооблагаемая база

• 4. Налоговая ставка.

Пример: налог на прибыль. Субъект – организация. Объект –

прибыль организации. Налогооблагаемая база – прибыль

организации. Налоговая ставка – 25%.

14. Налогообложение в РФ (продолжение)

Виды налогов:• 1. Прямые и косвенные (по объекту налогообложения).

• 2. Целевые и нецелевые (по использованию).

• 3. Паушальные (аккордные) и подоходные (пропорциональные) (по способу

взимания/исчисления).

Прямые и косвенные налоги

Прямые налоги – налоги на доходы от факторов производства и имущество.

Примеры:

• Налог на доходы физических лиц (подоходный)

• Налог на прибыль

• Налог на имущество

• Транспортный налог

Косвенные налоги – налоги на товары, услуги и виды деятельности.

Примеры:

• Налог на добавленную стоимость

• Акцизы

• Налог на добычу полезных ископаемых

15. Налогообложение в РФ (продолжение)

Федеральные налоги и сборы. Статья 13 НК РФ:• Налог на добавленную стоимость

• Акцизы

• Налог на доходы физических лиц

• Налог на прибыль организаций

• Налог на добычу полезных ископаемых

• Водный налог

• Сборы за пользование объектами животного мира и за пользование объектами водных

биологических ресурсов

• Государственная пошлина

Региональные налоги. Статья 14 НК РФ:

• Налог на имущество организаций

• Налог на игорный бизнес

• Транспортный налог

Местные налоги. Статья 15 НК РФ:

• Земельный налог

• Налог на имущество физических лиц

• Торговый сбор

16. Налогообложение в РФ (продолжение)

Отменённые налоги:• Единый социальный налог (глава 24 статьи 13 налогового кодекса утратила

силу, с 01.01.2010 — страховые взносы)

• Налог с продаж (глава 27, налог отменён с 01.01.2004)

Введенные в силу («заново»):

• Раздел XI. Страховые взносы в Российской Федерации (глава 34 НК РФ

вступила в силу с 1.01.2017 г.)

Специальные налоговые режимы. Пункт 2 статьи 18 НК РФ:

• Система налогообложения для сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог — ЕСХН)

• Упрощенная система налогообложения

• Система налогообложения в виде единого налога на вменённый доход для

отдельных видов деятельности

• Система налогообложения при выполнении соглашений о разделе продукции

• Патентная система налогообложения

17. Юмористический тренинг «7 правил безопасной оптимизации»:

1. Забудьте про обнал. Навсегда;2. Не допускайте дробления по формальному принципу. Т.е. «по

бумагам – 5 компаний, по сути – 1 бизнес»;

3.

Соблюдайте

признаки

самостоятельности

и

добросовестности;

4. Опишите деловые цели по каждому шагу (зачем создали

новую компанию, почему выбрали именно этого контрагента и

т.д.);

5. Не заключайте липовых сделок! Только реальные;

6. Помните про здравый смысл, не наглейте (ну, не может

управляющий получать 55 млн рублей в год при годовом

обороте 60 млн рублей. Понимаете, о чем я?);

7. Правильно оформляйте все документы.

18. Основные налоги РФ

Налог на добавленную стоимость:Субъект налогообложения: юридические лица

Объект: операции по реализации товаров (в т. ч. безвозмездная передача, ввоз товаров

на территорию РФ (импорт)), выполнение работ, оказание услуг юридическим лицом

• Налогооблагаемая база: реализация товаров (работ, услуг)

НО с предоплаты в счет будущей реализации организация тоже платить НДС в бюджет!!!

• Момент определение базы: наиболее ранняя из двух дат: 1. на день оплаты,

частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания

услуг), 2. на день отгрузки (передачи) товаров (работ, услуг)

• Ставка: 20% (18%), а также 10% и 0% в зависимости от вида реализуемой продукции

• Тип налога: косвенный

• Порядок расчета: для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС

исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму

НДС которую нужно восстановить к уплате. Восстановлению подлежат ранее

принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

• Важные особенности налога: НДС – федеральный налог, поступающий в федеральный

бюджет

19. Основные налоги РФ (продолжение)

Налог на прибыль• Субъект налогообложения: юридическое лицо

• Объект: налогооблагаемая прибыль юридического лица

(доходы за вычетом расходов)

• Налогооблагаемая база: прибыль, рассчитанная в

соответствии с НК РФ

• Ставка: с 1 января 2025 года – 25% (7% в Федеральный

бюджет, 18% в бюджет субъектов РФ)

Ранее в 2024 году - 20% - (3% в Федеральный бюджет, 17% в

бюджет субъектов РФ).

• Тип налога: прямой

• Важные особенности налога: налог на прибыль –

федеральный налог, поступающий в федеральный бюджет

20. Налог на прибыль (продолжение)

Для целей налога на прибыль (в соответствии сГлавой 25 НК РФ) расходы делятся на:

• Ненормируемые (принимаются полностью

без ограничений - их большинство)

• Нормируемые (список в соответствии с НК)

• Не принимаемые к учету (как исключение)

21. Налог на прибыль (продолжение)

Нормируемые расходы в соответствии с НК РФ:1.1. Расходы на добровольное страхование работников;

1.2. Расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на

приобретение и (или) строительство жилого помещения;

1.3. Расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на

территории РФ, оказанных работодателем работникам, их супругам, родителям, детям (в т.ч.

усыновленным);

1.4. Расходы на капитальные вложения 1.5. Расходы на НИОКР 1.6. Представительские расходы

1.7. Расходы на рекламу; 1.8. Расходы при реализации продукции СМИ и книжной продукции;

1.9. Расходы на приобретение права на земельные участки;

1.10. Расходы на формирование резервов по сомнительным долгам;

1.11. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию;

1.12. Расходы на формирование резервов предстоящих расходов, направляемых на цели,

обеспечивающие социальную защиту инвалидов;

1.13. Расходы на формирование резервов предстоящих расходов на НИОКР;

1.14. Расходы на формирование резервов предстоящих расходов некоммерческих организаций;

1.15. Расходы в виде процентов по долговым обязательствам;

1.16. Убыток от уступки права требования;

1.17. Расходы на формирование резерва предстоящих расходов на ремонт основных средств.

1.18. Порядок определения предельной суммы расходов на производство и реализацию

22. Налог на прибыль (продолжение)

23. Налог на прибыль (продолжение)

24.

Что Вы можете сказать оналогообложении суточных в РФ?

25. Особенность налогообложение суточных в РФ

Налогообложение суточных до 25 октября 2008 годаРазмер суточных нормативно был утвержден 100 руб. в день в

соответствии с Постановлением Правительства РФ от 8 февраля

2002 г. № 93.

И поэтому:

1. Федеральная налоговая служба настаивала на оплате НДФЛ с

превышения в 100 руб., однако в Главе 21 НК РФ это отражено не

было, и в арбитраже ФНС судебные дела проигрывала.

2. Аналогичная ситуация была и с ЕСН (страховыми взносами).

ФНС хотела собрать налог с превышения лимита по суточным, но

в нормативных документах это отражено не было и суды

проигрывались

3. НО налог на прибыль с превышения лимита организации

должны были оплачивать согласно Главы 25 НК РФ

Все изменилось с 25 октября 2008 года

26. Налог на прибыль (продолжение)

Размер суточных в командировках по России и за границуЗаконом размер суточных не ограничен. Руководители частных компаний

определяют этот параметр самостоятельно. Установленную величину

необходимо зафиксировать во внутренних нормативных документах —

например, в коллективном договоре.

Рекомендуем учитывать, что п. 1 ст. 217 НК РФ предусматривает

максимальные размеры суточных, которые не облагаются НДФЛ. А именно:

• до 700 ₽ за каждый день командировки на территории России

• до 2500 ₽ за каждый день командировки в других странах

Также приводим статьи расходов, которые организация обязана возместить

в случае зарубежной командировки:

• оформление виз и загранпаспорта

• консульские и аэропортовые сборы

• оплата въезда или транзита для автотранспорта

• оформление страхового медицинского полиса

• другие обязательные платежи

27. Особенность налогообложение суточных в РФ (продолжение)

Размер суточных в командировках по России и за рубежом(с 2009 года и по настоящий момент)

Постановление Правительства Российской Федерации от 13 октября 2008 г. N

749 г. Москва "Об особенностях направления работников в служебные

командировки"

Положение о командировках начинает действовать с 25 октября 2008 года:

«размеры суточных определяются локальным нормативным актом

организации».

То есть размер суточных не ограничен.

Руководители частных компаний определяют этот параметр самостоятельно.

Установленную величину необходимо зафиксировать во внутренних

нормативных документах — например, в приказе руководителя или

в коллективном договоре.

Остались ли какие-либо нормы по суточным РФ для налогообложения?

28. Особенность налогообложение суточных в РФ (продолжение)

Независимо от того, какой размер суточных установлен локальнымнормативным актом предприятия, не подлежат обложению НДФЛ суточные,

выплачиваемые в соответствии с законодательством РФ,

но не более 700 руб. за каждый день нахождения в командировке на

территории РФ и

не более 2 500 руб. за каждый день нахождения в заграничной командировке.

В полном объеме не облагаются НДФЛ фактически произведенные и

документально подтвержденные целевые расходы на проезд до места

назначения и обратно, расходы по найму жилого помещения и другие

расходы, связанные с командировкой.

При непредставлении налогоплательщиком документов, подтверждающих

оплату расходов по найму жилого помещения, суммы такой оплаты

освобождаются от налогообложения в соответствии с законодательством РФ,

но не более 700 руб. за каждый день нахождения в командировке на

территории РФ и не более 2 500 руб. за каждый день нахождения в

заграничной командировке (п. 3 ст. 217 Глава 21 «НДФЛ» Часть II НК РФ ).

29.

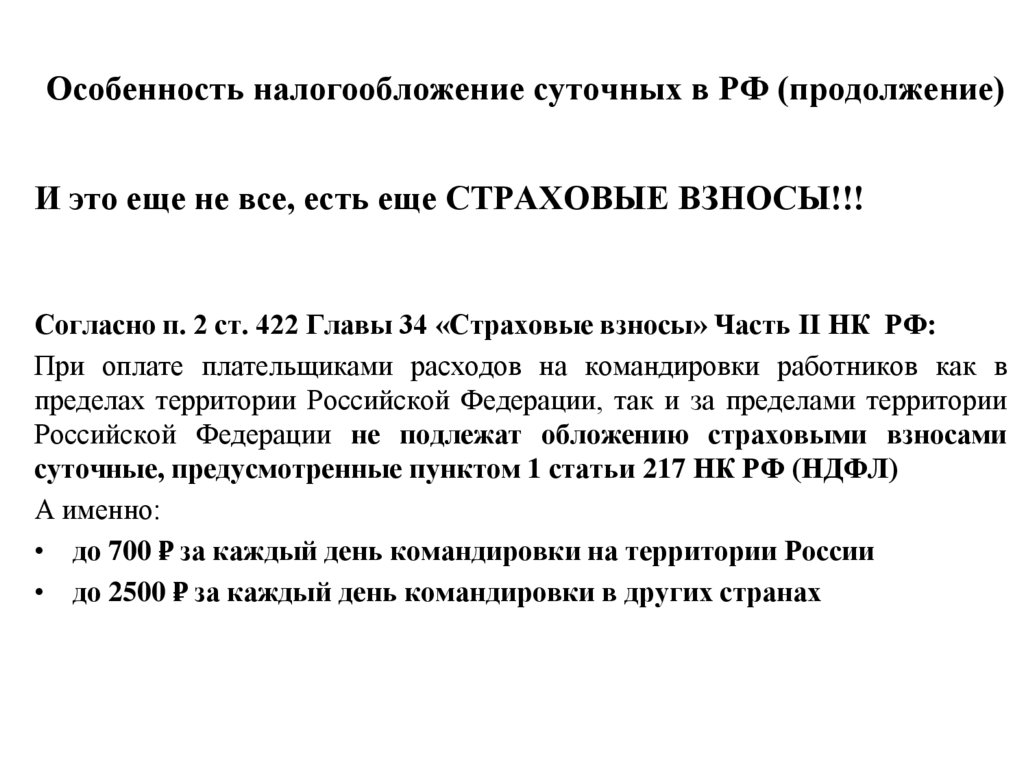

Особенность налогообложение суточных в РФ (продолжение)И это еще не все, есть еще СТРАХОВЫЕ ВЗНОСЫ!!!

Согласно п. 2 ст. 422 Главы 34 «Страховые взносы» Часть II НК РФ:

При оплате плательщиками расходов на командировки работников как в

пределах территории Российской Федерации, так и за пределами территории

Российской Федерации не подлежат обложению страховыми взносами

суточные, предусмотренные пунктом 1 статьи 217 НК РФ (НДФЛ)

А именно:

• до 700 ₽ за каждый день командировки на территории России

• до 2500 ₽ за каждый день командировки в других странах

30. Особенность налогообложение суточных в РФ (продолжение)

Резюмируя все выше сказанное о суточныхНорм для налога на прибыль нет (с 25 октября 2008 г.), но есть нормы

существуют для НДФЛ и страховых взносов:

• до 700 ₽ за каждый день командировки на территории России

• до 2500 ₽ за каждый день командировки в других странах

Внимание норма введена в 2008 году и с тех пор не пересматривалась!!!

То есть компания с каждого сотрудника должна будет удержать НДФЛ

(13%) за суточные с превышения 700 руб. в день по России или 2500 руб.

за зарубежную командировку. И плюс страховые взносы (30%). Страховые

взносы на травматизм не начисляются.

Вопрос:

До 2008 года организация с превышения лимита за суточные (в 100

рублей) должна была платить налог на прибыль, как Вы думаете, почему

государство изменило порядок налогообложения? На что стали похожи

суточные?

31. Основные налоги РФ - продолжение

Налог на доходы физических лиц• Субъект налогообложения: физические лица

• Объект: доходы физических лиц (заработная плата, доход

от сдачи имущества в аренду, от продажи имущества, от

продажи ценных бумаг, доходы от вкладов выше 42 500

руб. в год и т.д.)

• Налогооблагаемая база: доходы в денежной и натуральной

форме

• Тип налога: прямой

• Важные особенности налога: НДФЛ – федеральный налог,

поступающий в бюджет субъектов РФ

32. Налог на доходы физических лиц

С 2025 года действует пятиступенчатая прогрессивная шкала НДФЛ:1.Ставка 13% — для физических лиц с годовым доходом до 2,4 млн руб.

включительно (в среднем не больше 200 тыс. руб. в месяц).

2.Ставка 15% — для части годового дохода выше 2,4 млн руб. и до 5 млн

руб. включительно (в среднем выше 200 тыс. руб. и до 416,7 тыс. руб.

включительно в месяц).

3.Ставка 18% — для части годового дохода выше 5 млн руб. и до 20 млн

руб. включительно (в среднем выше 416,7 тыс. руб. и до 1,670 тыс. руб.

включительно в месяц).

4.Ставка 20% — для части годового дохода выше 20 млн руб. и до 50 млн

руб. включительно (в среднем выше 1,670 тыс. руб. и до 4,170 тыс. руб.

включительно в месяц).

5.Ставка 22% — для части дохода выше 50 млн руб. в год, или выше

4,170 тыс. руб. в месяц.

Повышенная ставка будет применяться не ко всему доходу, а только к

сумме превышения над пороговыми уровнями.

33. Основные налоги РФ - продолжение

34. Страны с прогрессивной шкалой подходного налога

35. Основные налоги РФ - продолжение

Страховые внебюджетные фонды:• Страховые взносы в фонд пенсионного и социального страхования

Российской Федерации (сокращённо: Социальный фонд России, СФР) и

фонд обязательного медицинского страхования (ОМС)

• Субъект налогообложения: юридическое лицо

• Объект: доходы физических лиц

• Налогооблагаемая база: заработная плата и иные выплаты физическим лицам

• Ставки:

- 30% до величины базы в 2025 году - 2 759 000 руб. (2 225 000 руб. в 2024)

- 15,1% после предельной базы

2018 год – февраль-марте месяц – Выборы Президента РФ

Политика по налогам 21% - НДС (18%) / 21% - страховые взносы (30%)

После 20% НДС / страхвзносы – 30%

20% / 25%

• Тип налога: прямой

36. Основные налоги РФ - продолжение

Сколько процентов населения имеет доход выше 1 млн. руб.:10%

Сколько процентов населения имеет доход выше 5 млн. руб.

Менее 1 процента

Сколько процентов населения имеет загран паспорт?

17%

Сколько процентов приносит в федеральный бюджет НДФЛ в 2024 г.?

4 трлн. Руб. (!!!) – 1,2 трлн. Руб.

Какой доход в бюджет принесло увеличение НДФЛ на 2% в 2023 г.?

185 млрд. рублей (!!!)

Про НДФЛ из Москвы в Тверь? Как распределяется НДФЛ?

Федеральный бюджет – 0, Субъект РФ – 85% (…), Местный бюджет – 15%.

Как Вы относитесь к предложению КП РФ о снижении до нуля необлагаемого

минимума по ЗП (21 000 руб.)?

- никогда!!!

37. Схема налогообложения в России

Юридическое лицо:Физическое лицо:

Общая система

налогообложения (ОСН)

гражданин РФ (как

налогоплательщик физлицо)

Упрощенная система

налогообложения (УСН):

• УСН - 6% (Доходов)

• УСН - 15% (Доходы–Расходы)

Индивидуальный

предприниматель (ИП):

ИП (как стандартная форма)

ИП на патенте

Особые налоговые режимы:

• особые экономические зоны

• режим Сколково, Сириус и т. д.

Самозанятые граждане (налог

на профессиональный доход)

38. Налогообложение физ и юр лиц

СистемаНДС

налогообложе

Налог на

ЕН на УСН

прибыль

Страх.

НДФЛ

взносы

НДФЛ с

Кол-во

дивиденд

отчетности

ние

Юр. лицо на

ОСН

ов

+

Юр. лицо на

с 60 млн.

УСН

руб.

ИП

с 60 млн.

руб.

ИП на

с 60 млн.

патенте

руб.

+

нет

+

+

+

Много

нет

+

+

+

+

Средне

нет

+

+

+

нет

Меньше

нет

+ (!)

+

+

нет

Очень мало

Самозанятый

Самозанятые платят самый маленький налог:

(налог на проф.

4% за доходы от физлиц или 6% за доходы от юрлиц

доход)

39. СХЕМА - Объекты налогообложения бизнеса

Выручка или поступление средств (НДС или ЕН)Расходы • Заработная плата (страховые взносы, травматизм и НДФЛ)

• Материальные ценности (уменьшение НДС в бюджет)

Налогооблагаемая прибыль (Налог на прибыль)

Чистая прибыль (НДФЛ на дивиденды)

Дополнительно: Основные средства (налог на имущество)

Отдельно: Акцизы, пошлины, прочее

40. Общая система налогообложения (ОСН) Основные налоги, ставки и база налогов

Выручка – НДС в бюджет (20%)Расходы • Заработная плата:

страховые взносы (30%)

страховые взносы на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных

заболеваний (от 0,2% до 7,5%)

НДФЛ (13%...)

• Материальные ценности (уменьшение НДС в бюджет)

Налогооблагаемая прибыль - Налог на прибыль (25%)

Чистая прибыль - НДФЛ на дивиденды (13%...)

41. Упрощенная система налогообложения (УСН)

В Налоговый кодекс внесен ряд изменений с 1 января 2025 года для УСН всоответствии с Федеральным Законом от 12.07.2024 № 176-ФЗ.

Применять упрощенную систему налогообложения в 2025 году можно будет

при соблюдении следующих условий:

• доходы за 9 месяцев 2024 года не превысили 337,5 миллионов рублей с

ежегодной индексацией на коэффициент-дефлятор (ранее было 112,5

миллионов рублей);

• остаточная стоимость основных средств составляет 200 миллионов

рублей (ранее было 150 миллионов рублей);

• средняя численности работников составляет не более 130 человек (ранее

было 100 человек).

Следует отметить, что предприниматели, которые уже применяли УСН ранее,

сохраняют право применять эту систему налогообложения если:

• доходы за текущий отчетный период не превышают 450 миллионов

рублей (ранее было 200 миллионов рублей);

• остаточная стоимость основных средств составляет не более

200 миллионов рублей (ранее было 150 миллионов рублей)

42. Упрощенная система налогообложения (УСН)

Кроме того, отменены повышенные ставки по УСН.Напомним, что с 2021 года при превышениях лимитов для применения

УСН действовали повышенные ставки:

• 8% при объекте налогообложения «доходы» с 199 млн. – 265 млн. руб.

До 299 млн. руб. – 6% (Доходы), 15% по (Доходы – расходы)

• 20% при объекте налогообложения «доходы минус расходы» - также!

В 2024 году ставка 8% УСН для режима Доходы и 20% для режима ДоходыРасходы начинала действовать с доходов выше 199,35 млн. руб. и до 265, 8

млн. руб.

С 2025 года применяются только базовые ставки по УСН:

6% при объекте налогообложения «доходы» и 15% при объекте

налогообложения «доходы минус расходы». Ставок 8% и 20% больше нет.

За регионами сохраняется право понижать данные ставки.

Напомним, что в Севастополе действует ставка 4% (а для некоторых видов

деятельности 3% и 1%) при объекте налогообложения «доходы» и 10% (5%)

при объекте налогообложения «доходы минус расходы».

43. Упрощенная система налогообложения (УСН)

Важным нововведением с 2025 года является признание «упрощенцев»плательщиками налога на добавленную стоимость.

Однако, предусмотрено освобождение от НДС:

• если сумма доходов за предыдущий год не превысила в совокупности 60

миллионов рублей;

• а также освобождением смогут воспользоваться вновь созданные

организации или индивидуальные предприниматели.

Для получения освобождения от НДС при применении УСН предпринимать

какие-либо специальные действия не нужно: если необходимые условия

соблюдаются - оно действует автоматически.

44. Упрощенная система налогообложения (УСН)

Применение НДС в УСНЕсли лимит в 60 миллионов рублей превышен, то дается право выбора ставки

НДС:

можно выбрать либо применение общего порядка исчисления и уплаты

НДС - ставки 20% (10%) с правом применения вычетов – ОСН!!!

либо применение пониженных ставок.

В этом случае ставка НДС составляет:

5% (доходы с 60 млн. руб. до 250 млн. руб.) 61 млн. 5%

или 7% (доходы до 450 млн. руб.). 61 млн. руб. – 7%

Однако при применении пониженных ставок нет права на вычеты по НДС, а

входящий НДС можно будет включать в расходы (объект «доходы минус

расходы»).

Подробно на сайте ИФНС РФ:

https://www.nalog.gov.ru/rn92/news/activities_fts/15091331/

45. Упрощенная система налогообложения (УСН) (Доходы) 6% до 60 млн. руб.

Поступления денежных средств – 6% (Единый налог)*• - возможно уменьшение на величину страховых взносов, но не

более 50% ЕН

Доход - 3 млн. руб., ЕН = 3млн. * 6% = 180 т. р. ФЗП = 100 т. р.

ЕН = 180 т. р. – 30%*100 т. р. = 180 – 30 = 150 т.р.

Расходы • Заработная плата:

страховые взносы (30%), есть исключения (20%)

страховые взносы на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных

заболеваний (от 0,2% до 7,5%)

НДФЛ (13% и так далее)

Чистая прибыль - НДФЛ на дивиденды (13% и так далее)

46. Упрощенная система налогообложения (УСН) (Доходы – Расходы) 15% до 60 млн. руб.

(Доходы - Расходы) * 15% (Единый налог)Только определенный перечень статей расходов!!!!!!!!!!!!

Расходы:

• Заработная плата:

страховые взносы (30%), есть исключения (20%)

страховые взносы на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных

заболеваний (от 0,2% до 7,5%)

НДФЛ (13%...)

Доход – расход = убыток!!! 1% с дохода!!!

Чистая прибыль - НДФЛ на дивиденды (13%...)

Подробно на сайте ИФНС РФ:

https://www.nalog.ru/rn03/taxation/taxes/usn/

47. Упрощенная система налогообложения (УСН) (Доходы – Расходы) 15% до 60 млн. руб.

(Доходы - Расходы) * 15% (Единый налог)Только определенный перечень статей расходов!!!!!!!!!!!!

Товар – 90 000 руб., продали его – 100 т. р.

УСН ДОХОДы = 100 т. р. * 6% = 6 т. р.

УСН Д-Расходы = (100 – 90)*15%=10*15%=1,5 т. р.

ИФНС – Доходы 6%

Ставка ЕН Доходы – 6%, расходы – 15%

Ленинградская область Доходы – 5%, Д-Р – 6%.

48. Индивидуальный предприниматель на УСН до 60 млн. руб.

Динамика фиксированных взносов и предельногоразмера 1 % с доходов

Год

Размер

фиксированных

взносов на ОМС и

ОПС (руб.)

Предельный размер

дополнительного

взноса на ОПС (1%

от дохода свыше

300 тыс. руб.) (руб.)

2024

2025

2026

2027

49 500

53 658

57 390

61 154

277 571

300 888

321 818

342 923

49. Индивидуальный предприниматель на УСН до 60 млн. руб.

Фиксированная часть страховых взносов ИП в 2024 году составляет 49 500 рублей и53 658 рублей (2025 г.)

В 2026 году размер фиксированных страховых взносов составит 57 390 рублей, а

максимальный размер взноса с дохода свыше 300 000 рублей – 321 818 рублей.

В 2027 году величина фиксированных страховых взносов составляет 61 154 рублям, а

максимальный взнос с дохода свыше 300 000 рублей – 342 923 рубля.

Поступление денежных средств:

6% с суммы поступления денежных средств (доходы) или 15% (Доходы-Расх)

+1% в страховые взносы с дохода выше суммы 300 тыс. руб. НО, сумма

налога/платежа не должна превышать в 2024 г. сумму 300 888 рублей.

в 2025 году было - +1% в страховые взносы с дохода выше суммы 300 тыс. руб. НО,

сумма налога/платежа не должна превышать в 2023 г. сумму 302 903 (45 842 руб.+ 7*36

723 руб. или 257 061), с превышения налог не уплачивается.

Расходы:

• Заработная плата за сотрудников:

страховые взносы (30%), есть исключения (20%)

страховые взносы на обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний (от 0,2% до 7,5%)

НДФЛ (13%)

Подробно на сайте ИФНС РФ: https://www.nalog.ru/rn77/ip/

50. Индивидуальный предприниматель (патентная система налогообложения)

Фиксированная часть страховых взносов ИП в 2024 году составляет 49 500 рублей и53 658р (2025 г.)

Поступление денежных средств:

Налог на ПС = Налоговая база (фиксированная величина) * ставка 6%

+1% в страховые взносы с дохода выше суммы 300 тыс. руб. НО, сумма

налога/платежа не должна превышать в 2024 г. сумму 277 571;

С 1 января 2021 года величина патента может быть уменьшена на величину страховых

взносов (+ фиксир платеж + 1%), но не более 50% ЕН

Расходы:

• Заработная плата за сотрудников:

страховые взносы (20%)

страховые взносы на обязательное социальное страхование от несчастных

случаев на производстве и профессиональных заболеваний (от 0,2% до

7,5%)

НДФЛ (13%)

Подробно на сайте ИФНС РФ: https://www.nalog.ru/rn77/ip/ip_pay_taxes/patent/

51. Индивидуальный предприниматель (патентная система налогообложения)

Поступление денежных средств:Налог на ПС = Налоговая база (фиксированная величина) * ставка 6%

+1% в страховые взносы с дохода выше суммы 300 тыс. руб. НО, сумма

налога/платежа не должна превышать в 2024 г. сумму 277 571;\

Налог на патент = Налоговая база (фиксированная величина) * 6% (доходы)

Налоговая база от видов деятельности!!! Субъект!!!

Репетиторство - 300 000 руб., - 1 год 300 т. р. * 6% = 18 т. р.

Оказать услуг на 1 млн. руб. * 6% = 60 т. р.

18 т. р. – заплатите

Базы начисления – в зависимости от деятельность (от региона)

Торговля:

50 м.

База = 2,5 млн. руб. * 6% = 180 т. р.