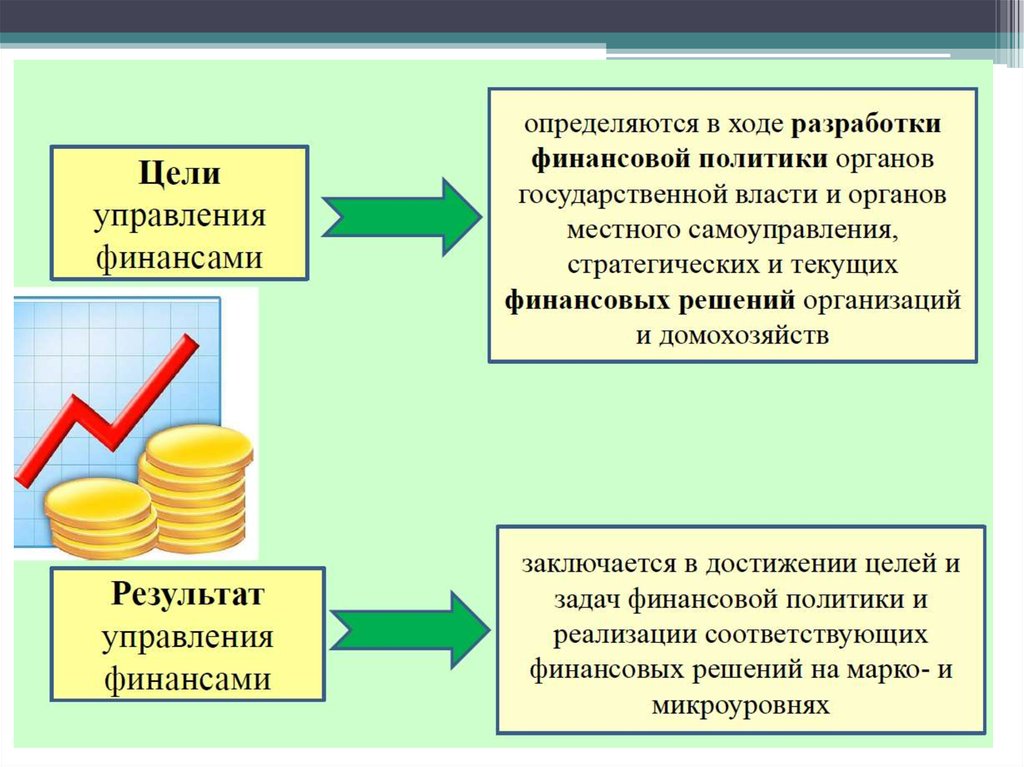

Финансы

ФинансыПохожие презентации:

")

Финансы общественного сектора

1. Финансы общественного сектора

2. Вопрос 1. Общественный сектор экономики – экономическое содержание и тенденции развития

Общественныйсектор

рыночной

экономики

включает

государственный сектор со всем многообразием его экономических,

административных и других ресурсов, инструментов (бюджет, налоги,

государственные

расходы,

государственная

собственность,

государственное

предпринимательство), сектор местного самоуправления (местные

финансы, местная собственность и т.д.), а также некоммерческие

организации, обслуживающие

домашние хозяйства, поскольку деятельность всех трех

составляющих направлена на обеспечение и предоставление

общественных благ потребителям.

3. Вопрос 1. Общественный сектор экономики – экономическое содержание и тенденции развития

Теоретические обоснования объективной необходимости и экономической сущностигосударственного (общественного) сектора в рыночно экономике принято связывать с именем

американского профессора-экономиста П.Самуэльсона, ставшего в середине 50-х гг. ХХ в.

основоположником теории общественного блага.

Общественное благо общедоступно как, например, национальна оборона или охрана

правопорядка, причем их потребление одним человеком не исключает других потребителей. Такие

экономические характеристик убеждают в нецелесообразности взимания платы за потребление

общедоступных общественных благ, поэтому у частных производителей нет стимуло к их производству.

Такие общественные блага называются чистыми общественными благами в отличие от чистых

частных благ, которые обладают конкурентностью и исключаемостью из потребления. Никто

добровольно не хочет платить за благо общего пользования, считая, что он либо без него обойдется, либо

сможет им воспользоваться не оплачивая.

Между двумя полюсами экономических благ (чистые общественные блага и чистые частные блага)

находится огромный спектр смешанных общественных благ, которые обладают исключаемостью, но

неконкурентны в потреблении, - это блага общей собственности и совместного пользования, за

которые может быть установлена цена (дороги, мосты, музеи, больницы и т.д.).

4. :

Вопрос 2Финансы – балансирующая основа, которая обеспечивает равновесие рыночных процессов, построенных на компромиссе

интересов всех участников воспроизводственного процесса. Представляют собой отношения по поводу движения фондов

денежных средств, то есть мобилизация, распределение, перераспределение и использование в определенных целях.

Общественные (государственные) финансы — это более узкий круг денежных отношений, связанных с формированием и

использованием централизованных денежных фондов, необходимых государству для выполнения своих функций.

Финансы общественного сектора определяются как отношения по поводу системного перераспределения государственных,

муниципальных финансов и ресурсов негосударственного некоммерческого сектора экономики, на основе противоречивой

взаимосвязи интересов федерального, субфедерального, муниципального уровней управления и населения в целях достижения

устойчивого социально-экономического развития общества.

Государственные и муниципальные финансы – это совокупность экономических отношений, возникающих в условиях

денежных отношений по поводу формирования, распределения и использования централизованных фондов денежных средств.

Государственный бюджет – это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства.

Публично-правовые образования – особая группа субъектов гражданского права, в которую входят Российская Федерация,

субъекты Российской Федерации, муниципальные образования.

Бюджет расширенного правительства (БРП) шире консолидированного бюджета . К БРП принято относить помимо

федерального бюджета, региональных и муниципальных бюджетов еще и государственные внебюджетные фонды, в частности,

Пенсионный Фонд РФ, в котором сосредоточены значительные финансовые ресурсы, Фонд социального страхования, ФОМС и

территориальные ФОМС и др. Таким образом, это все деньги, которые государство, органы государственного управления,

регионы, муниципальные образования и фонды могут собрать и потратить в соответствии с действующими законами.

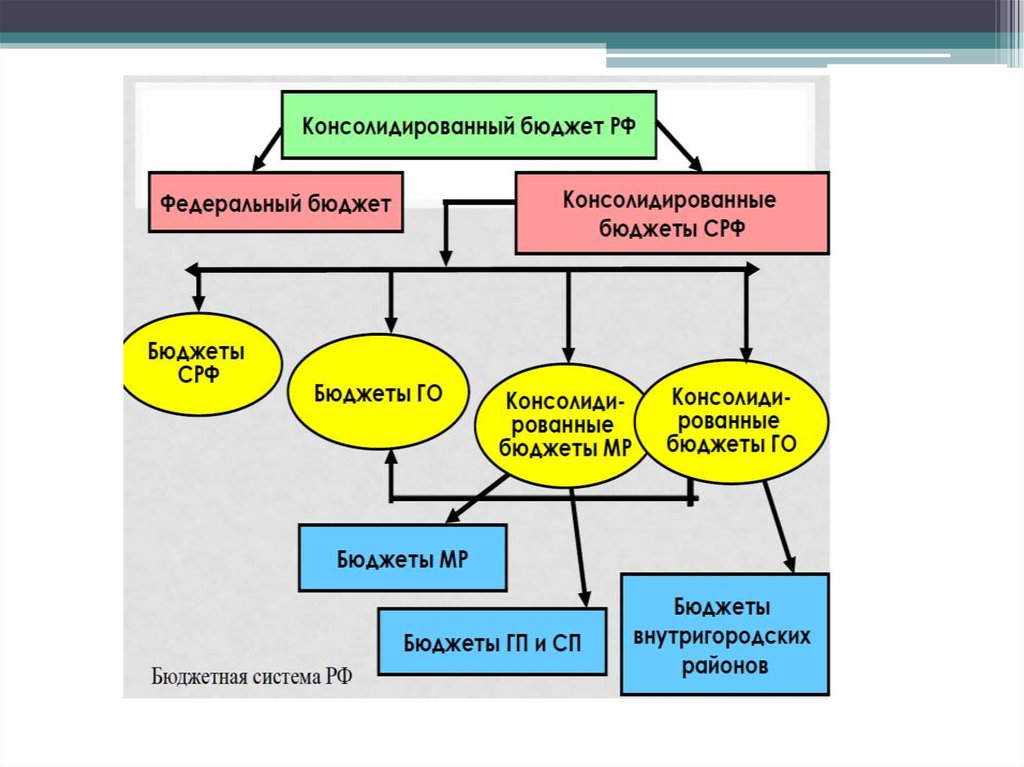

Консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории

(за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими

бюджетами. Консолидированный бюджет Российской Федерации – это свод бюджетов всех уровней бюджетной системы

Российской Федерации. Консолидированный бюджет Российской Федерации включает федеральный бюджет и

консолидированные бюджеты субъектов Российской Федерации. В свою очередь консолидированный бюджет субъекта

Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации, и местные бюджеты.

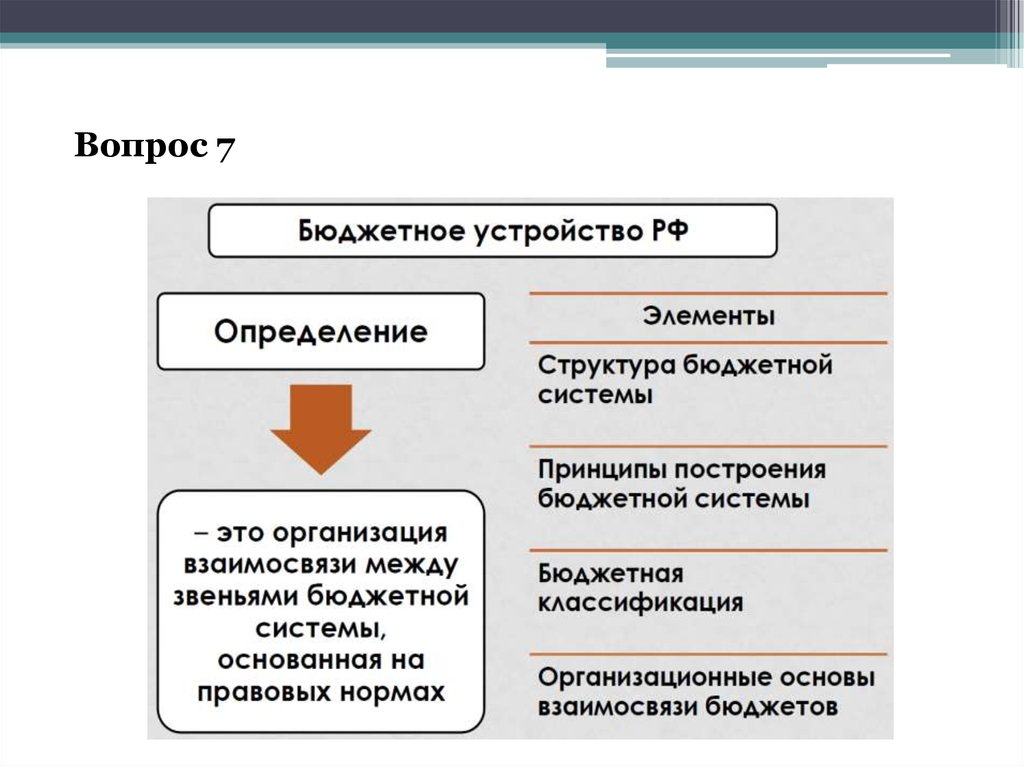

Бюджетное устройство — это принципы, определяющие организацию государственного бюджета и бюджетной системы

страны, взаимоотношения между ее отдельными звеньями, состав и структуру бюджетов, формирование и

использование бюджетных средств и т.д.

5. Вопрос 3. Различные трактовки содержания категорий «бюджет», «бюджетная политика»

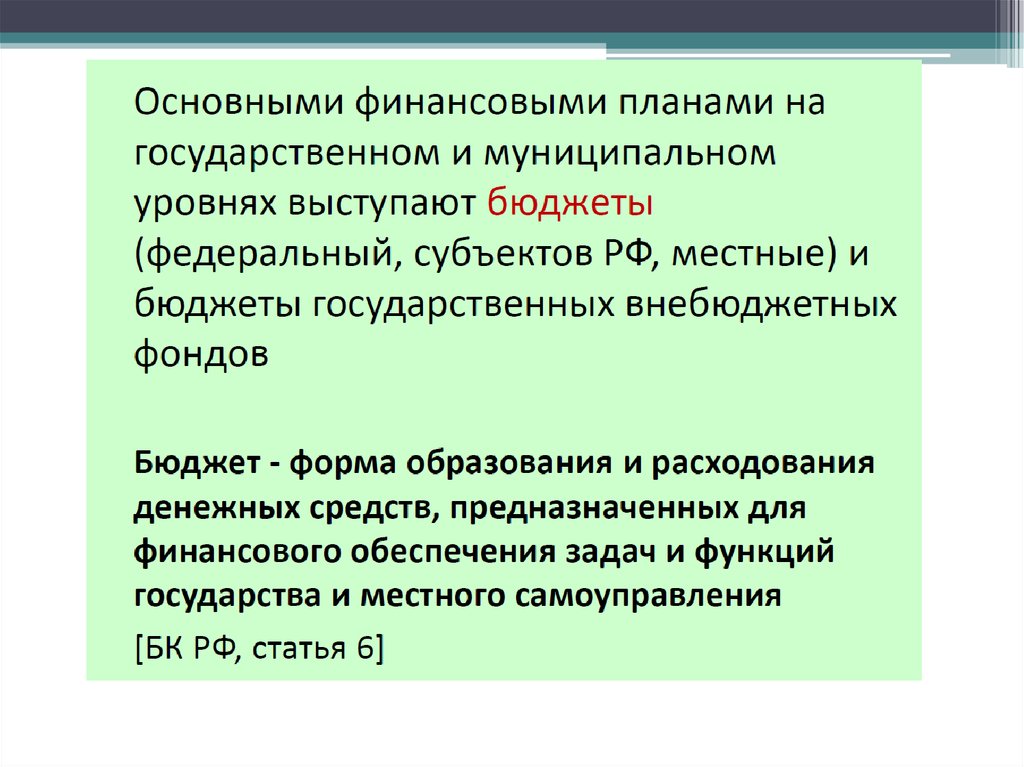

ОпределениеФорма образования и расходования

денежных средств, предназначенных для

финансового обеспечения задач и функций

государства и местного самоуправления

Форма образования и расходования

денежных средств для обеспечения

функций органов государственной власти.

Сосредоточение в бюджете определенной

доли национального дохода необходимо

для успешной реализации финансовой

политики государства

Определение

Бюджетная политика – это основной вид

государственной экономической политики, главной задачей которой является

определение приоритетов социальноэкономического развития страны на конкретно

определенный период времени.

Источник

Бюджетный кодекс Российской

Федерации от 31 июля 1998 г. № 145ФЗ

Годин А. М., Подпорина И. В.

Бюджет и бюджетная система

Российской Федерации:

Учебное пособие. — М.: Издательскоторговая корпорация «Дашков и К°»,

2002. — 340 с.

Источник

Финансы: электронный учебник

/ Под ред.А.И.Архипова. – М.:

КНОРУС, 2009

6.

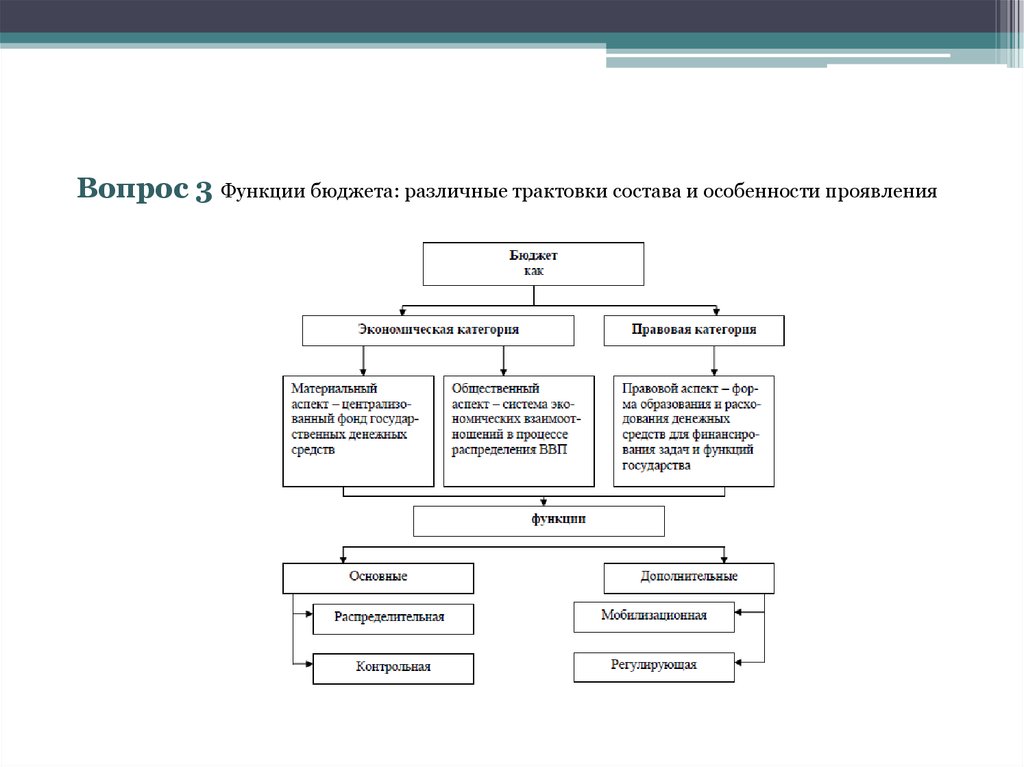

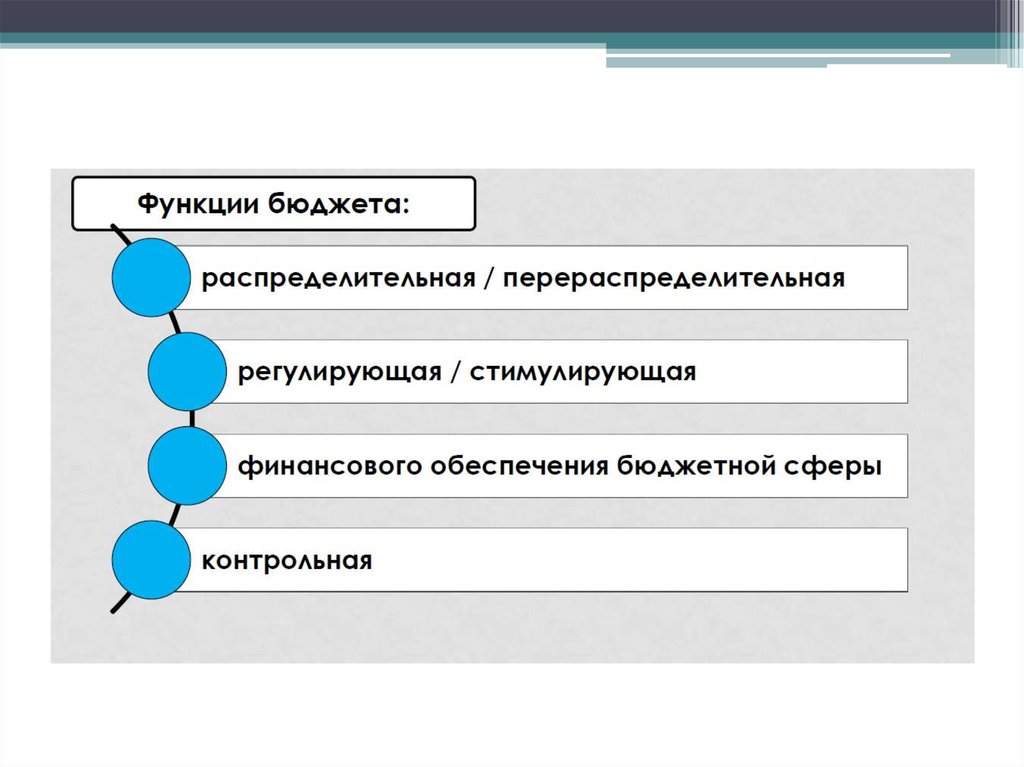

Вопрос 3 Функции бюджета: различные трактовки состава и особенности проявления7.

8. Функции бюджета

Функция распределения принадлежит конкретным целевым бюджетным расходам.Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические

интересы других участников воспроизводственного процесса, в связи с чем бюджетные

расходы охватывают всю экономику. Структура бюджетных расходов подвержена еще более

частым изменениям, чем структура бюджетных доходов.

Регулирующая функция бюджета характеризуется процессами распределения и

перераспределения финансовых ресурсов не только между различными уровнями

государственной власти, но и между разными подразделениями общественного производства.

Стимулирующая функция бюджета проявляется в государственной поддержке передовых

отраслей экономики - авиастроения, космических программ, атомной промышленности,

энергомашиностроения и некоторых других.

Контрольная функция бюджета заключается в том, что бюджет объективно через

количественные характеристики формирования и использования фонда денежных средств

государства отражает экономические процессы, происходящие в структурных звеньях

экономики.

Контрольная функция бюджета не носит ни запретительного, ни

ограничительного характера, она позволяет лишь контролировать степень и формы разумного

косвенного воздействия государства на воспроизводственный процесс.

9. Вопрос 4

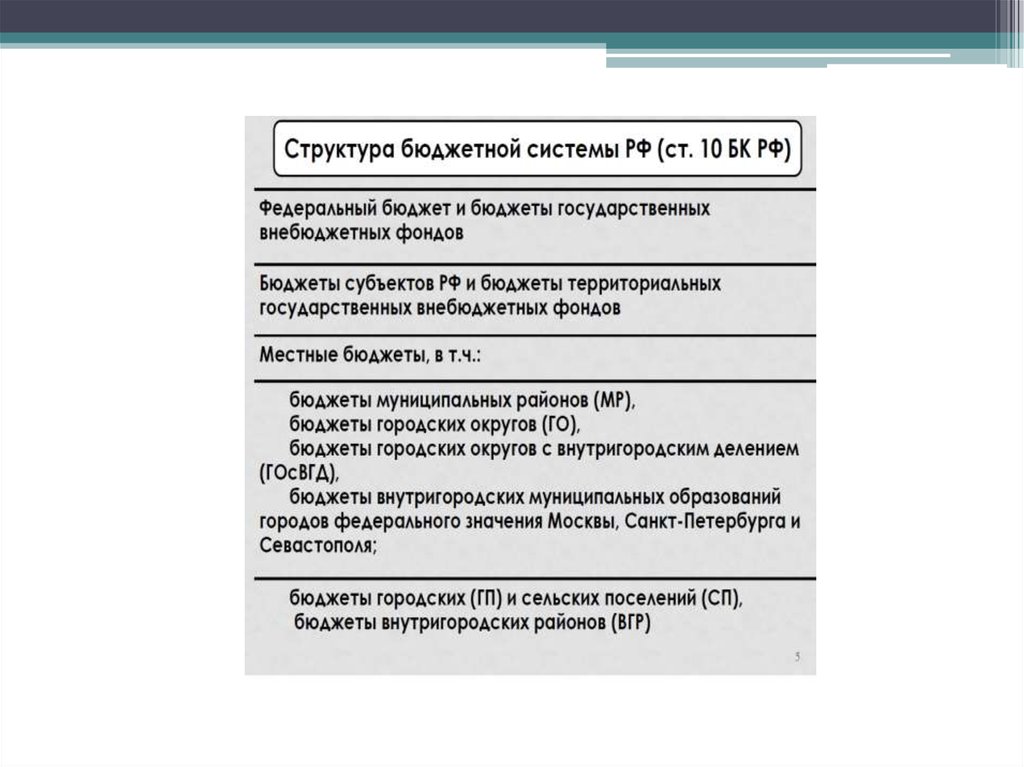

Бюджетная система - Российской Федерации - основанная на экономических отношениях и государственномустройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального

бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных

фондов

Федеральный бюджет - главное звено финансовой и бюджетной системы. Он представляет собой форму

образования и использования централизованного фонда денежных средств для обеспечения функций органов

государственной власти. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для

последующего их перераспределения и использования в целях государственного регулирования экономического развития

страны и реализации социальной политики на территории России.

Бюджет субъекта - форма образования и расходования денежных средств, предназначенных для

обеспечения задач и функций, отнесенных к предметам ведения субъекта федерации. Он в совокупности со

сводом бюджетов муниципальных образований, находящихся на территории субъекта федерации, составляет

консолидированный бюджет данного субъекта.

Местный бюджет - Бюджет муниципального образования (местный бюджет) – форма образования

и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к

предметам ведения местного самоуправления. Федеральный бюджет и консолидированные бюджеты

субъектов федерации составляют консолидированный бюджет Российской Федерации. Он используется для

анализа показателей бюджетной системы, в частности, при установлении нормативов от федеральных

налогов в бюджеты национально-государственных и административно-территориальных образований. Консолидированный бюджет не утверждается законодательным органом власти.

Бюджеты государственных внебюджетных фондов собою фонд денежных средств, образуемый вне

федерального бюджета и бюджетов субъектов федерации. Он предназначен для реализации конституционных прав

граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану

здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке,

установленном федеральным законом, либо в ином порядке, предусмотренном Бюджетным кодексом

10.

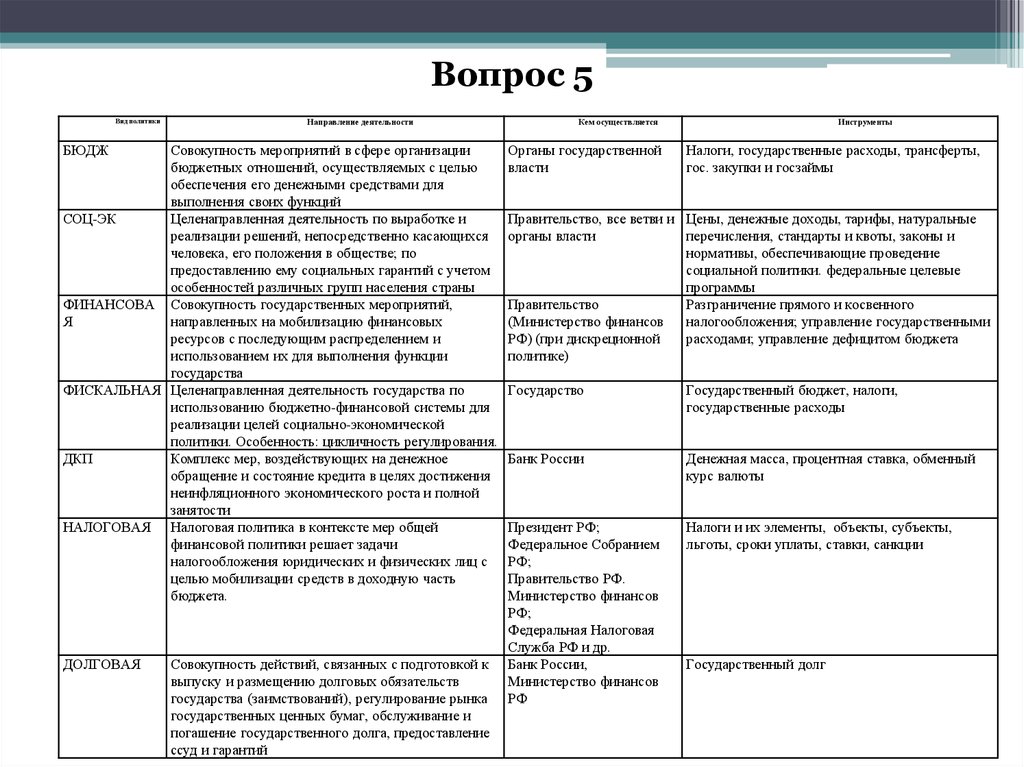

Вопрос 5Вид политики

Направление деятельности

БЮДЖ

Совокупность мероприятий в сфере организации

бюджетных отношений, осуществляемых с целью

обеспечения его денежными средствами для

выполнения своих функций

СОЦ-ЭК

Целенаправленная деятельность по выработке и

реализации решений, непосредственно касающихся

человека, его положения в обществе; по

предоставлению ему социальных гарантий с учетом

особенностей различных групп населения страны

ФИНАНСОВА Совокупность государственных мероприятий,

Я

направленных на мобилизацию финансовых

ресурсов с последующим распределением и

использованием их для выполнения функции

государства

ФИСКАЛЬНАЯ Целенаправленная деятельность государства по

использованию бюджетно-финансовой системы для

реализации целей социально-экономической

политики. Особенность: цикличность регулирования.

ДКП

Комплекс мер, воздействующих на денежное

обращение и состояние кредита в целях достижения

неинфляционного экономического роста и полной

занятости

НАЛОГОВАЯ Налоговая политика в контексте мер общей

финансовой политики решает задачи

налогообложения юридических и физических лиц с

целью мобилизации средств в доходную часть

бюджета.

ДОЛГОВАЯ

Совокупность действий, связанных с подготовкой к

выпуску и размещению долговых обязательств

государства (заимствований), регулирование рынка

государственных ценных бумаг, обслуживание и

погашение государственного долга, предоставление

ссуд и гарантий

Кем осуществляется

Органы государственной

власти

Инструменты

Налоги, государственные расходы, трансферты,

гос. закупки и госзаймы

Правительство, все ветви и Цены, денежные доходы, тарифы, натуральные

органы власти

перечисления, стандарты и квоты, законы и

нормативы, обеспечивающие проведение

социальной политики. федеральные целевые

программы

Правительство

Разграничение прямого и косвенного

(Министерство финансов

налогообложения; управление государственными

РФ) (при дискреционной

расходами; управление дефицитом бюджета

политике)

Государство

Государственный бюджет, налоги,

государственные расходы

Банк России

Денежная масса, процентная ставка, обменный

курс валюты

Президент РФ;

Федеральное Собранием

РФ;

Правительство РФ.

Министерство финансов

РФ;

Федеральная Налоговая

Служба РФ и др.

Банк России,

Министерство финансов

РФ

Налоги и их элементы, объекты, субъекты,

льготы, сроки уплаты, ставки, санкции

Государственный долг

11. :

12. Вопрос 6 Основные документы бюджетной политики Первым из них стоит Бюджетное послание Президента России. Оно направляется Федеральному С

ВопросОсновные

документы

бюджетной

6

политики

Первым из них стоит Бюджетное послание Президента России. Оно направляется

Федеральному Собранию Российской Федерации не позднее марта того года, который

предшествует очередному финансовому году. В нем определяется бюджетная политика

государства на очередной финансовый год. Большое значение имеет такое условие, как

прогноз социально-экономического развития соответствующей территории на очередной

финансовый год. Он разрабатывается на основе данных социально-экономического развития

региона за последний отчетный период, прогноза социально-экономического развития

территории до конца базового года и тенденций развития экономики и социальной сферы на

планируемый финансовый год. Прогноз должен быть добротным и составляться заблаговременно . Необходимы далее Основные направления бюджетной и налоговой политики

соответствующей территории на очередной финансовый год. Изменение прогноза социальноэкономического развития территории в ходе составления и рассмотрения проекта бюджета

влечет

за

собой

изменение

основных

характеристик

проекта

бюджета.

13.

Вопрос 714.

Вопрос 1015.

16.

17.

Вопрос 1118.

19.

20.

21.

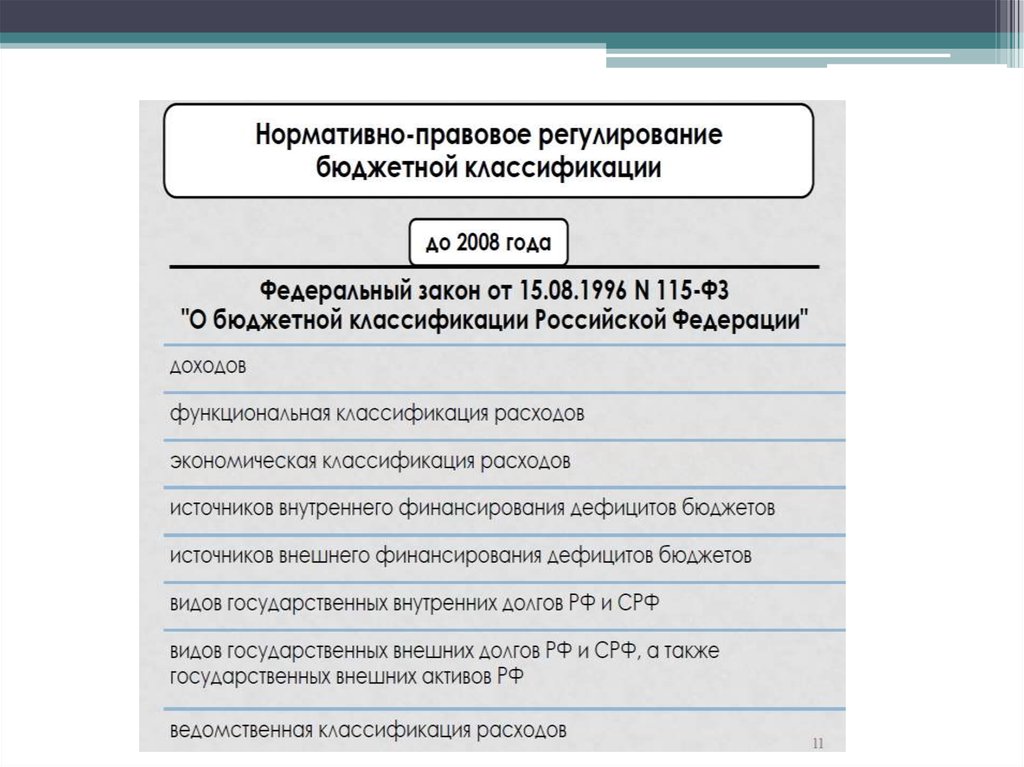

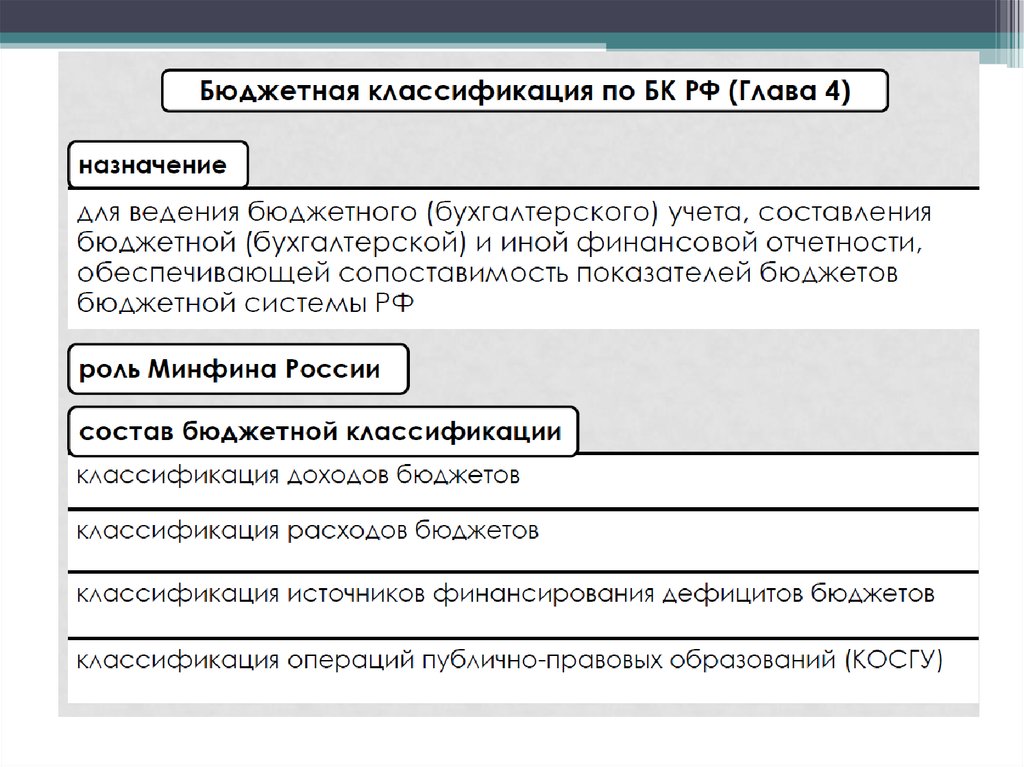

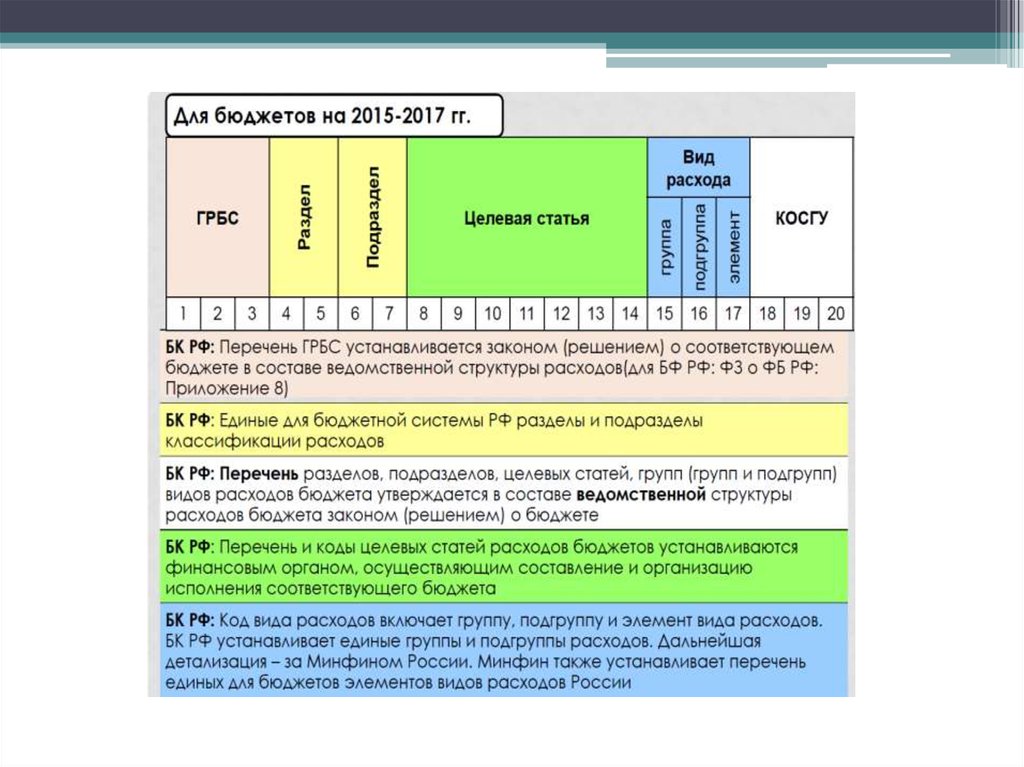

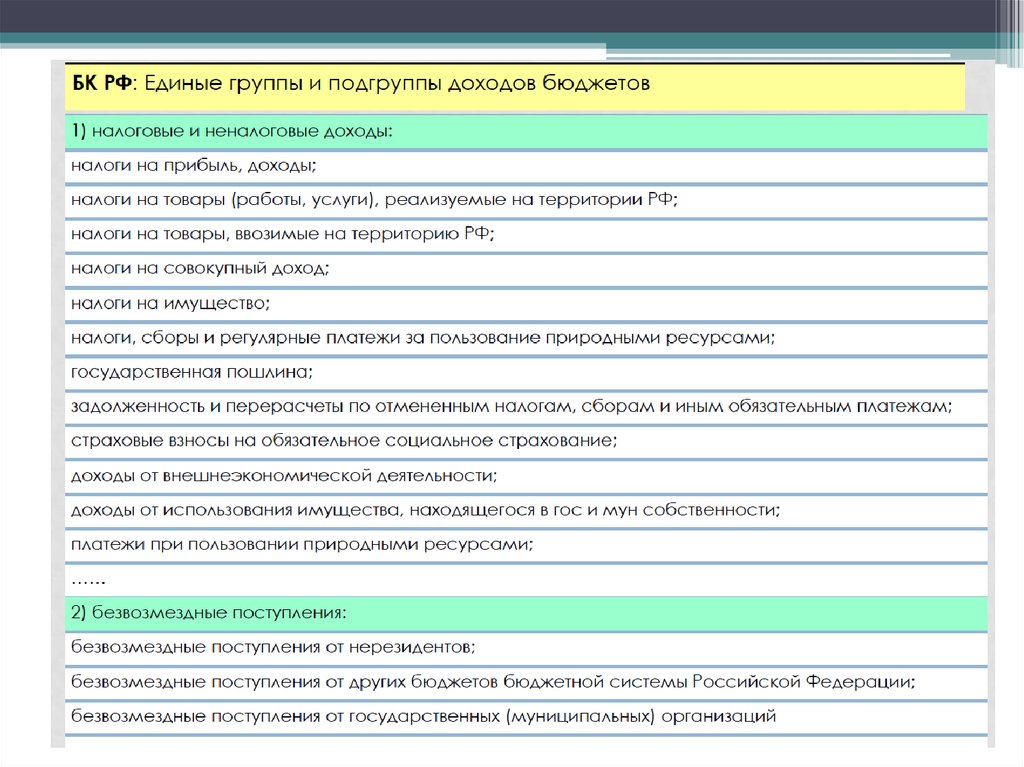

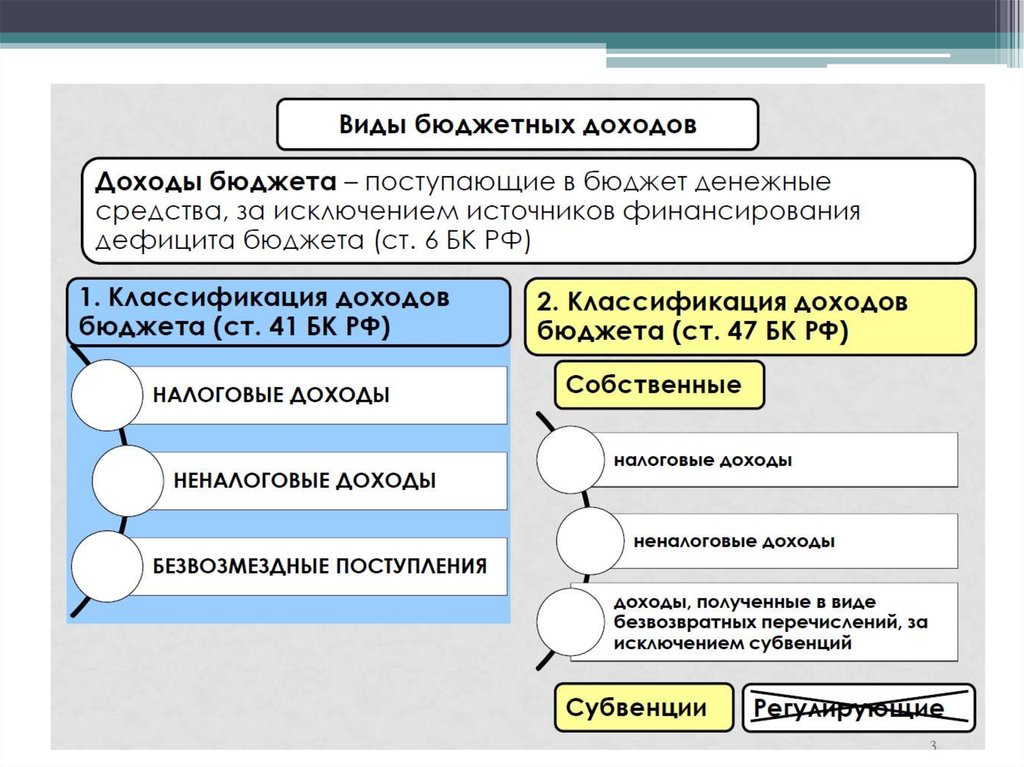

Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всехуровней бюджетной системы страны, а также источников финансирования дефицитов этих бюджетов.

Используется для составления и исполнения бюджетов. Обеспечивает сопоставимость показателей бюджетов

всех уровней бюджетной системы. Она включает классификацию доходов бюджетов Российской Федерации,

функциональную и экономическую классификацию расходов бюджетов России, классификацию источников

внутреннего финансирования дефицитов бюджетов страны

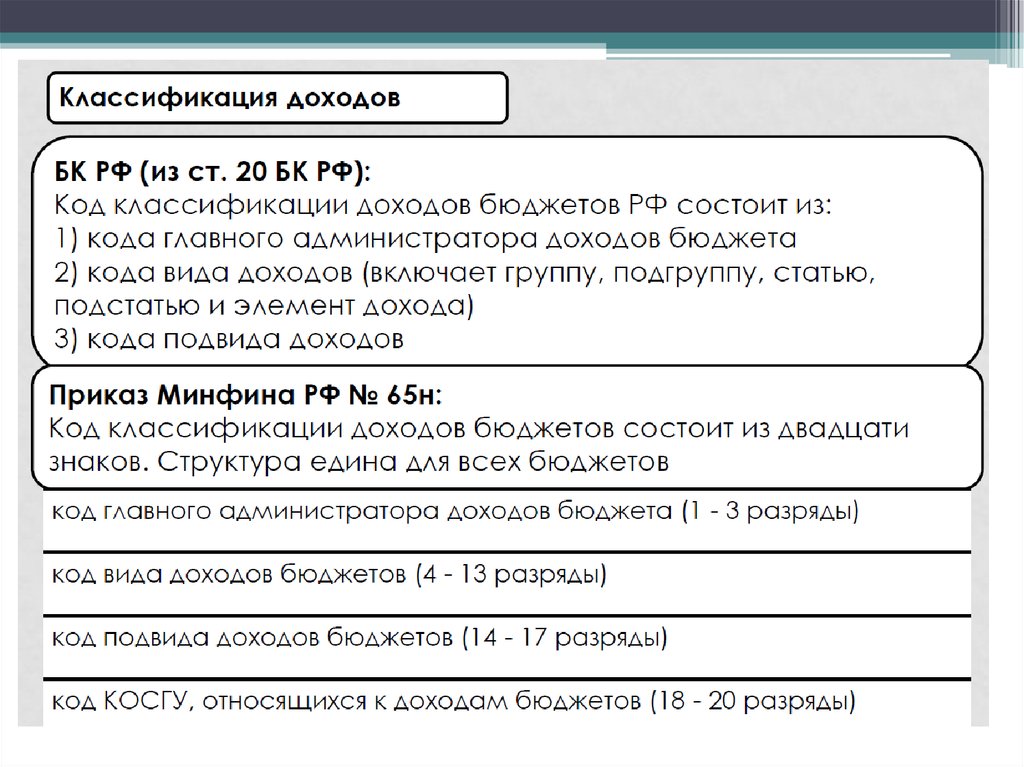

Классификация доходов бюджетов России является группировкой доходов бюджетов всех

уровней бюджетной системы страны и основывается на законодательных актах, определяющих

источники формирования доходов бюджетов всех уровней бюджетной системы.

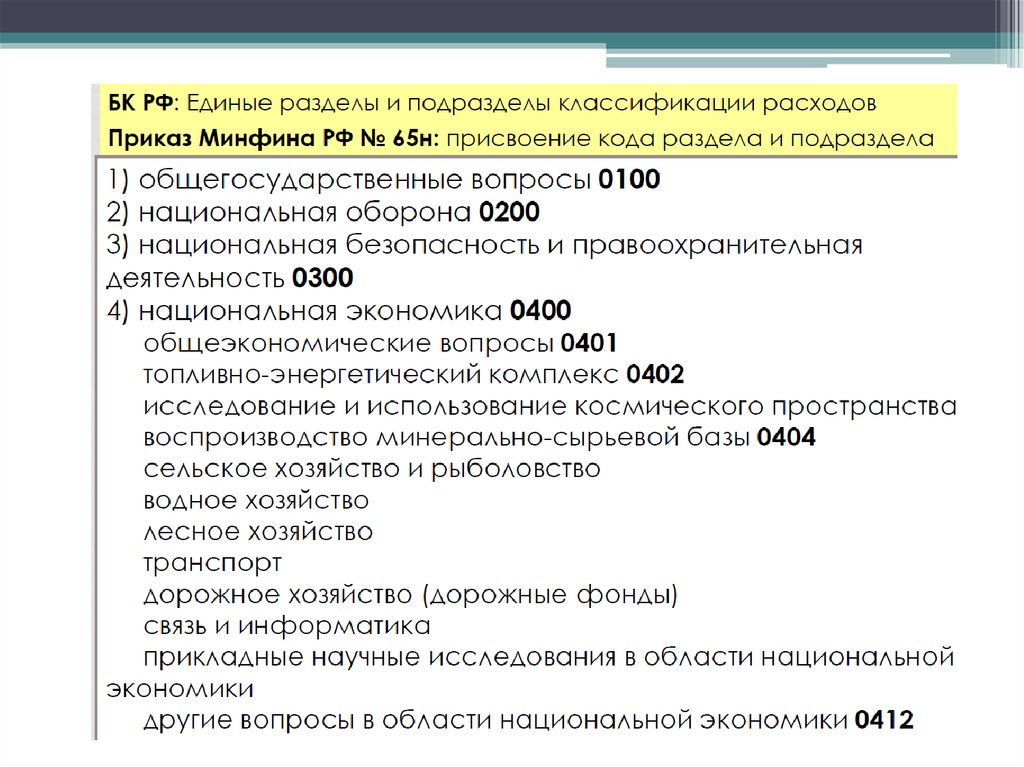

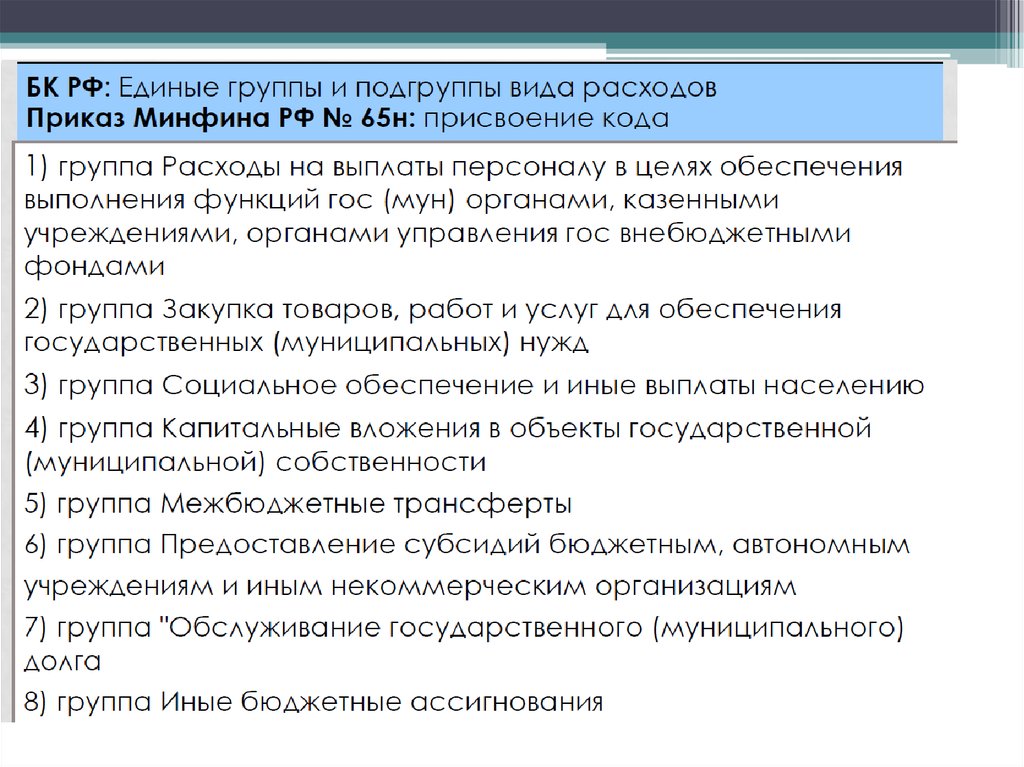

Функциональная классификация расходов бюджетов России является группировкой

расходов бюджетов всех уровней бюджетной системы и отражает направление бюджетных

средств на выполнение основных функций государства. В число данных функций входит

финансирование реализации нормативных правовых актов, принятых органами

государственной власти страны и органами государственной власти ее субъектов, а также

финансирование выполнения отдельных государственных полномочий, передаваемых на иные

уровни власти.

22.

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровнейбюджетной системы России по их экономическому содержанию. Классификация источников финансирования

дефицитов бюджетов Российской Федерации является группировкой заемных средств, привлекаемых

Российской Федерацией, ее субъектами и органами местного самоуправления для покрытия дефицитов

соответствующих бюджетов. Перечень главных распорядителей средств федерального бюджета утверждается

федеральным законом. Расходы федерального бюджета по главным распорядителям средств федерального

бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации

расходов бюджетов России, группам расходов, предметным статьям, подстатьям и элементам расходов

экономической классификации расходов бюджетов утверждаются законом о федеральном бюджете на

очередной финансовый год.

Ведомственная классификация расходов бюджетов субъектов федерации отражает распределение

бюджетных ассигнований по главным распорядителям средств бюджетов субъектов федерации по разделам,

подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов

Российской Федерации, группам расходов, предметным статьям, подстатьям и элементам расходов

экономической классификации расходов бюджетов страны.

Ведомственная классификация расходов местных бюджетов является группировкой расходов местных

бюджетов и отражает распределение бюджетных ассигнований среди главных распорядителей средств местных

бюджетов по разделам, подразделам, целевым статьям и видам расходов функциональной классификации

расходов бюджетов России, группам расходов, предметным статьям, подстатьям и элементам расходов

экономической классификации расходов бюджетов Российской Федерации.

Перечень главных распорядителей средств бюджетов субъектов Российской Федерации, распорядителей

средств местных бюджетов утверждается соответственно органом исполнительной власти субъекта федерации

и органом местного самоуправления.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечиватьвыполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых

доходов в федеральный бюджет.

Резервный фонд способствует стабильности экономического развития страны, уменьшая

инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от

экспорта невозобновляемых природных ресурсов.

Резервный фонд фактически заменил собой Стабилизационный фонд Российской Федерации. В

отличие от Стабилизационного фонда Российской Федерации помимо доходов федерального бюджета от

добычи и экспорта нефти источниками формирования Резервного фонда также являются доходы

федерального бюджета от добычи и экспорта газа.

Максимальный размер Резервного фонда закреплен на уровне 10 % прогнозируемого на

соответствующий финансовый год объема валового внутреннего продукта Российской Федерации.

Нефтегазовые доходы федерального бюджета формируются за счет:

налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий

природный, газовый конденсат);

- вывозных таможенных пошлин на нефть сырую;

вывозных таможенных пошлин на газ природный;

вывозных таможенных пошлин на товары, выработанные из нефти.

Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно

направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта

утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый

период в абсолютном размере, исчисленном как 3,7 % прогнозируемого на соответствующий год объема

валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной

финансовый год и плановый период.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают

в Резервный фонд.

Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете

на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 %

прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения

Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального

благосостояния.

47.

Государственные внебюджетные фонды - форма образования и использованиягосударственных и муниципальных финансовых ресурсов, предусматривающая

целевое направление средств при наступлении страховых случаев

Целевое назначение государственных внебюджетных фондов является

их основным отличительным признаком. Внебюджетные фонды органов

государственной власти и органов местного самоуправления обеспечивают

реализацию полномочий по определенным направлениям деятельности. За счет

средств внебюджетных фондов осуществляется реализация прав граждан на

пенсионное обеспечение, социальное страхование, охрану здоровья и

медицинскую помощь и др