")

")

доходов бюджета")

Финансы

ФинансыПохожие презентации:

Доходы бюджетов

1. Доходы бюджетов

2. Статья 6 БК РФ

Доходы бюджета - поступающие в бюджетденежные средства, за исключением средств,

являющихся в соответствии с БК РФ

источниками финансирования дефицита

бюджета

3. Экономическая сущность доходов бюджета

С целью выполнения своей роли государствоизымает часть доходов юридических и

физических лиц. Доходы бюджетов

представляют собой часть национального дохода,

подлежащую централизации в бюджеты

различных уровней.

Материальной основой доходов государственного

бюджета является национальный доход.

4. Экономическая сущность доходов бюджета

По своей сути доходы бюджета, с одной стороны,является результатом распределительных

процессов, а с другой - объектом дальнейшего

распределения на отдельные целевые фонды в

соответствии с функциями государства.

Формы и методы мобилизации денежных средств

в бюджет зависят от условий и методов

хозяйствования, задач, которые решает общество

на конкретном этапе своего развития, состояния

экономики и других факторов

5. Экономическая сущность доходов бюджета

Задача фискальной политики -найти такиеформы финансовых взаимоотношений с

хозяйствующими субъектами и населением,

методы изъятия в доходную часть бюджета,

которые стимулировали бы повышение

производительности труда, рациональное

использование ресурсов, и как следствие —

увеличение поступлений. В этом заключаются

фискальная и стимулирующая функции

доходов, обеспечивающие расширение

материальной основы их роста, укрепление

доходной части бюджета.

6. Экономическая сущность доходов бюджета

Несмотря на многообразие конкретных видовплатежей, существуют три основных канала

поступлений в бюджет:

1. Обязательные платежи физических и

юридических лиц, взимаемые в виде налогов и

сборов.

2. Платежи за государственное имущество и

общегосударственные ресурсы.

3. Привлеченные ресурсы в форме

государственных займов, доходов от реализации

ценных бумаг и др.

7. Основные налогоплательщики

Федеральныйбюджет

Региональные

бюджеты

Местные бюджеты

8. Статья 41 БК РФ Виды доходов бюджетов

К доходам бюджетов относятся:- налоговые доходы,

- неналоговые доходы,

- безвозмездные поступления

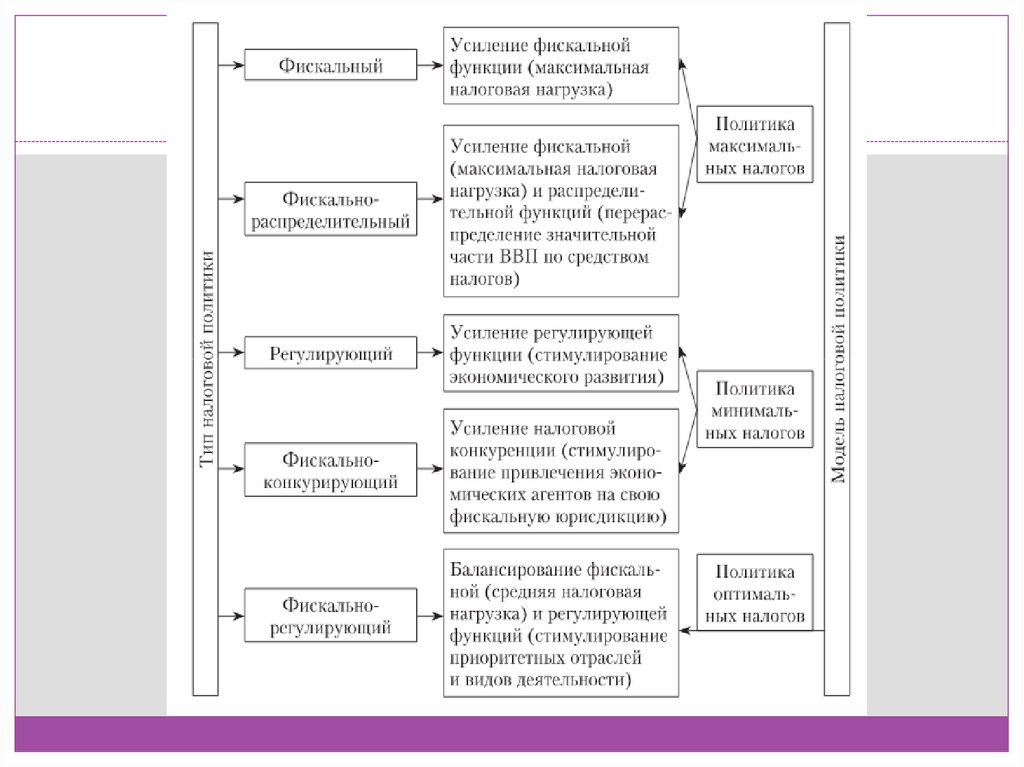

9. Налоговая политика - это

совокупность экономических, финансовых иправовых мер государства по формированию

налоговой системы страны в целях обеспечения

финансовых потребностей государства,

отдельных социальных групп общества, а также

развитию экономики страны за счет

перераспределения финансовых ресурсов на

основе стратегической концепции развития

налоговой системы

10.

11. Налоговая система России

Совокупность налогов, взимаемых на территориигосударства

Налоговый кодекс РФ:

Статья 13. Федеральные налоги и сборы

Статья 14. Региональные налоги

Статья 15. Местные налоги и сборы

Статья 18. Специальные налоговые режимы

12. Ст. 13 НК РФ К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость НДС;2) акцизы;

3) налог на доходы физических лиц НДФЛ;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых НДПИ;

6) водный налог;

7) сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов;

8) государственная пошлина;

9) налог на дополнительный доход от добычи

углеводородного сырья НДД

10) налог на сверхприбыль

13. Ст. 14 НК РФ К региональным налогам относятся

1) налог на имущество организаций;2) налог на игорный бизнес;

3) транспортный налог.

14. Ст. 15 НК РФ К местным налогам и сборам относятся:

1) земельный налог;2) налог на имущество физических лиц;

3) торговый сбор;

4) туристический налог.

15. Ст. 18 НК РФ К специальным налоговым режимам относятся:

1) система налогообложениядля сельскохозяйственных

товаропроизводителей (единый

сельскохозяйственный налог) ЕСХН;

2) упрощенная система налогообложения УСН;

3) система налогообложения при

выполнении соглашений о разделе продукции;

4) патентная система налогообложения;

5) налог на профессиональный доход.

6) Автоматизированная упрощенная система

налогообложения (в порядке эксперимента)

16. Распределение налогов между бюджетами

17. Распределение налогов между бюджетами

НалогФедеральный

бюджет

статья 50

Бюджет субъекта

РФ

статья 56

Местные бюджеты

(по видам)

Статьи 61, 61.1, 61.2,

61.3, 61.4, 61.5

18. Перераспределение налогов в рамках межбюджетных отношений

Статья 58. Полномочия субъектов Российской Федерациипо установлению нормативов отчислений от федеральных

и региональных налогов и сборов в местные бюджеты

Статья 63. Полномочия муниципального района по

установлению нормативов отчислений от федеральных,

региональных и местных налогов и сборов в бюджеты

городских, сельских поселений

Статья 63.1. Полномочия городского округа с

внутригородским делением по установлению нормативов

отчислений от федеральных, региональных и местных

налогов и сборов в бюджеты внутригородских районов

19. Налоговые расходы бюджета

Под налоговыми расходами понимаютсявыпадающие доходы бюджета, обусловленные

налоговыми льготами, освобождениями и иными

преференциями по налогам, сборам и

таможенным платежам, предусмотренными в

качестве мер государственной поддержки в

соответствии с целями государственных

программ и (или) целями социальноэкономической политики, не входящими в

государственные программы.

20. Налоговые расходы Саратовской области

21. Неналоговые доходы бюджетов

Доходы от использования государственного и муниципального имущества, в томчисле:

арендная плата

доходы от продажи (приватизации)

дивиденды по акциям находящимся в государственной или муниципальной

собственности

часть прибыли унитарных предприятий

Платежи при пользовании природными ресурсами;

Доходы от оказания платных услуг и компенсации затрат государства;

Доходы от продажи материальных и нематериальных активов;

Административные платежи и сборы;

Штрафы, санкции, возмещение ущерба.

Статья 51 БК РФ Неналоговые доходы федерального бюджета

- таможенные пошлины и таможенные сборы

- доходы от внешнеэкономической деятельности

- прибыль Центрального банка Российской Федерации

22. Безвозмездные поступления (межбюджетные трансферты)

- Дотации- Субсидии

- Субвенции

- Иные межбюджетные трансферты

- Данные доходы зачисляются в

бюджеты в рамках межбюджетных

отношений

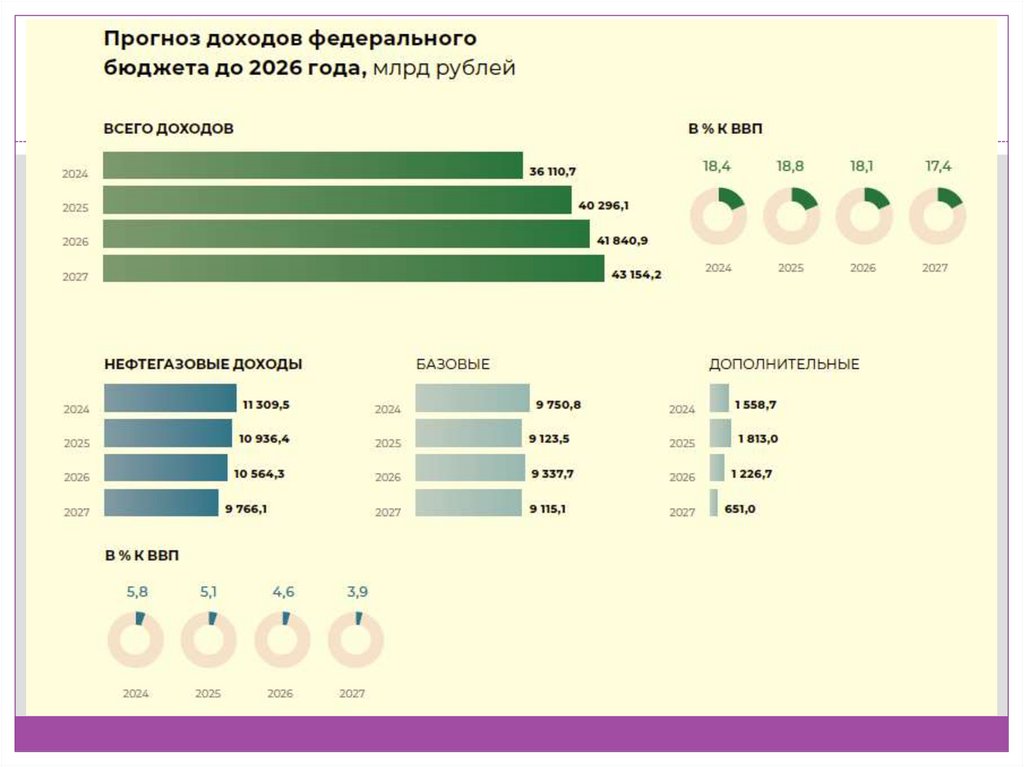

23. Статья 96.6. Нефтегазовые доходы федерального бюджета

К нефтегазовым доходам федерального бюджета относятсядоходы федерального бюджета от уплаты:

налога на добычу полезных ископаемых в виде

углеводородного сырья (нефть, газ горючий природный

из всех видов месторождений углеводородного сырья,

газовый конденсат из всех видов месторождений

углеводородного сырья);

вывозных таможенных пошлин на нефть сырую;

вывозных таможенных пошлин на газ природный;

вывозных таможенных пошлин на товары, выработанные

из нефти;

налога на дополнительный доход от добычи

углеводородного сырья;

акциза на нефтяное сырье, направленное на переработку.

24. Бюджетное правило

Бюджетное правило - механизм формированияроссийского бюджета, который определяет

максимальный уровень расходов, исходя из цены на

нефть.

Целью правила является снижение зависимости

бюджета от конъюнктурных доходов. Суть правила

состоит в том, чтобы перечислять в Фонд

национального благосостояния дополнительные

нефтегазовые доходы, которые формируются в

случае превышения фактической цены нефти над

прогнозной.

25. Бюджетное правило

При прогнозировании нефтегазовых доходовфедерального бюджета используются среднегодовая

цена на нефть сырую марки "Юралс", среднегодовая

экспортная цена на газ природный и среднегодовой

обменный курс доллара США к рублю.

В 2025 году под базовой ценой на нефть понимается

цена на нефть - 60 долларов США за один баррель.

Валютный курс 96,5 руб./$

Рублевая стоимость нефти – 5790 руб./баррель

(именно такая цена обеспечивает стабильность

федерального бюджета)

26. Силуанов назвал заложенную в бюджет цену нефти «слишком оптимистичной» (Новости РБК)

https://www.rbc.ru/economics/20/06/2025/685524919a79475d985b0faa

Прогнозная рыночная цена в 2025 году

прогноз по цене российской нефти понижен с

$69,7 до $56 за баррель;

прогноз по курсу доллара к рублю уменьшен с

96,5 до 94,3 руб. за доллар.

27.

28. Классификация доходов бюджетов

29. Пример https://budget.mos.ru/about/classification

182 – Федеральная налоговая служба1 – Налоговые и неналоговые доходы

06 – Налоги на имущество

04 – Транспортный налог

012 – Транспортный налог с физических лиц

02 – Бюджет субъекта Российской Федерации

2100 – Пени по соответствующему платежу (по транспортному налогу с

физических лиц)

100 – Доходы (110 – Налоговые доходы)

30. Администраторы доходов бюджета

Администратор доходов бюджета - орган государственной власти(государственный орган), орган местного самоуправления, орган местной

администрации, орган управления государственным внебюджетным фондом,

Центральный банк Российской Федерации, казенное учреждение,

осуществляющие в соответствии с законодательством Российской Федерации

контроль за правильностью исчисления, полнотой и своевременностью

уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете)

излишне уплаченных (взысканных) платежей, пеней и штрафов по ним,

являющихся доходами бюджетов бюджетной системы Российской Федерации,

если иное не установлено настоящим Кодексом;

Главный администратор доходов бюджета - определенный в соответствии с

настоящим Кодексом орган государственной власти (государственный орган),

орган местного самоуправления, орган местной администрации, орган

управления государственным внебюджетным фондом, Центральный банк

Российской Федерации, иная организация, имеющие в своем ведении

администраторов доходов бюджета и (или) являющиеся администраторами

доходов бюджета;

31. БК РФ Статья 160.1. Бюджетные полномочия главного администратора (администратора) доходов бюджета

ЭТАП Составление проекта бюджетаутверждает методику прогнозирования поступлений доходов в бюджет в соответствии с

общими требованиями к такой методике, установленными Правительством Российской

Федерации;

представляет сведения, необходимые для составления среднесрочного финансового плана и

(или) проекта бюджета;

представляет для включения в перечень источников доходов Российской Федерации и реестр

источников доходов бюджета сведения о закрепленных за ним источниках доходов

ЭТАП Исполнение бюджета

осуществляет начисление, учет и контроль за правильностью исчисления, полнотой и

своевременностью осуществления платежей в бюджет, пеней и штрафов по ним;

осуществляет взыскание задолженности по платежам в бюджет, пеней и штрафов;

принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней

и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов,

начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального

казначейства для осуществления возврата в порядке, установленном Министерством финансов

Российской Федерации;

принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы Российской

Федерации и представляет уведомление в орган Федерального казначейства

ЭТАП Подготовка отчета об исполнении бюджета

формирует и представляет бюджетную отчетность главного администратора доходов бюджета;

32. Исполнение ФБ за 2024 год

Код ГАДБпо бюджетной

классификации

Наименование ГАДБ

Всего доходов Федерального бюджета

сумма собранных

доходов за 2024 г.

млн. руб.

36 708 608,9

020

Министерство промышленности и

торговли Российской Федерации

148 174,5

053

Федеральное агентство лесного

хозяйства

54 173,4

999

Центральный банк Российской

Федерации

1 503,9

182

Федеральная налоговая служба

24 766 702,7

153

Федеральная таможенная служба

8 503 638,1

161

Федеральная антимонопольная

служба

10 125,3

073

Министерство просвещения

Российской Федерации

4 930,4

725

Государственная корпорация по

атомной энергии "Росатом"

8 556,5

417

Следственный комитет Российской

Федерации

5 534,6

092

Министерство финансов

Российской Федерации

1 559 639,0

% от всего

доходов

бюджета

100%