")

")

")

")

Финансы

Финансы Право

ПравоПохожие презентации:

")

Таможенные пошлины

1.

САНКТ-ПЕТЕРБУРГСКИЙФИЛИАЛ РОССИЙСКОЙ

ТАМОЖЕННОЙ

АКАДЕМИИ

«Таможенные платежи»

Тема 1.4. Пошлины, взимаемые таможенными органами /

Таможенные пошлины

ПРЕПОДАВАТЕЛИ: Толстихина Татьяна Борисовна, канд. экон. наук, доцент,

Пяткова Татьяна Владимировна, канд. экон. наук

Санкт-Петербург

2025

2. Учебные вопросы

УЧЕБНЫЕ ВОПРОСЫ1. Виды пошлин в ЕАЭС, их состав и

структура: таможенные пошлины и особые

пошлины.

2. Ввозные таможенные пошлины.

3. Вывозные таможенные пошлины.

2

3.

1. ВИДЫ ПОШЛИН В ЕАЭС, ИХ СОСТАВ И СТРУКТУРА:ТАМОЖЕННЫЕ ПОШЛИНЫ И ОСОБЫЕ ПОШЛИНЫ

Код

вида

пошлин

ввозная

пошлина

2010

вывозные

пошлины

3ХХХ

антидемпинговая

специальная

компенсационная

пошлины

Таможенные

пошлины

2050 / 2150

2040 / 2140

2060 / 2160

Приложение N 9. Классификатор видов налогов, сборов и иных платежей, взимание

которых возложено на таможенные органы (Решение Комиссии Таможенного союза от

20.09.2010 N 378 "О классификаторах, используемых для заполнения таможенных

4.

Таможенная пошлинаТаможенной пошлиной признается

обязательный

платеж,

взимаемый

таможенными органами в связи с

перемещением товаров через таможенную

границу Союза

пп. 33 п. 1 ст. 2 ТК ЕАЭС)

5.

2. ВВОЗНЫЕ ТАМОЖЕННЫЕПОШЛИНЫ

Функции

2010

фискальная

доля в бюджете 2024 г. ?%

регулятивная

стимулирующая

протекционистская

стабилизирующая

контролирующая

оценивается объем

импорта,

внешнеторговое сальдо

6.

Таможенные платежи в бюджете РФФедеральный бюджет, млрд. руб.

2023

2024

4 596,23

5025,57

4432,04

4789,17

164,19

236,40

2453,34

1387,87

42,91

2569,16

1094,29

49,17

105,68

194,92

Доходы (операции) по соглашениям между государствами членами Евразийского экономического союза (ввозные тп)

1110,41

1230,78

Всего доходы, администрируемые ФТС России

7049,34

7594,73

http://budget.gov.ru

НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Налог на добавленную стоимость на товары, ввозимые на

территорию Российской Федерации

Акцизы по подакцизным товарам (продукции), ввозимым на

территорию Российской Федерации

ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Таможенные пошлины вывозные

Таможенные сборы

Таможенные пошлины, налоги, уплачиваемые физическими

лицами по единым ставкам таможенных пошлин, налогов или

в виде совокупного таможенного платежа

Всего доходы ФБ РФ

34824

29124

Доля ТД в федеральном бюджете

24,20%

21,81%

Исполнение бюджета по видам доходов (budget.gov.ru)

7.

2. Ввозные таможенные пошлиныДоговор о ЕАЭС

Договор о Таможенном кодексе

Евразийского экономического союза

Таможенный кодекс Евразийского

экономического союза

Решения Высшего Евразийского

экономического совета

Решения Евразийской экономической

комиссии (ЕЭК)

8.

2. Ввозные таможенные пошлиныДоговор о Евразийском экономическом союзе

Приложение 5.

II. Порядок зачисления и распределения между

государствами-членами сумм ввозных таможенных пошлин

П.12. Нормативы распределения сумм ввозных таможенных

пошлин для каждого государства-члена устанавливаются в

следующих размерах:

9.

2. Ввозные таможенные пошлиныСт.25 Договора о ЕАЭС: Ввозная таможенная пошлина обязательный платеж, взимаемый таможенными органами

государств-членов в связи с ввозом товаров на таможенную

территорию Союза.

Ст. 45 Договора о ЕАЭС к полномочиям ЕЭК по вопросам

таможенно-тарифного регулирования отнесены:

осуществление ведения единой ТН ВЭД ЕАЭС и ЕТТ ЕАЭС;

установление ставок ввозных таможенных пошлин, включая

сезонные;

установление случаев и условий предоставления тарифных

льгот;

определения порядка применения тарифных льгот;

определение условий и порядка применения единой системы

тарифных преференций;

установление тарифных квот.

10.

2. Ввозные таможенные пошлиныРешение Совета Евразийской экономической комиссии

от 14 сентября 2021 г. № 80

Единая Товарная номенклатура внешнеэкономической

деятельности Евразийского экономического союза и Единый

таможенный тариф Евразийского экономического союза

Единый таможенный тариф Евразийского

экономического союза (ЕТТ ЕАЭС) – свод ставок

ввозных таможенных пошлин, применяемых к товарам,

ввозимым (ввезенным) на тт Союза из третьих стран,

систематизированных в соответствии с единой

Товарной номенклатурой внешнеэкономической

деятельности Евразийского экономического союза (ЕТН

ВЭД ЕАЭС) (ч.2 ст.25 Договора о ЕАЭС)

11.

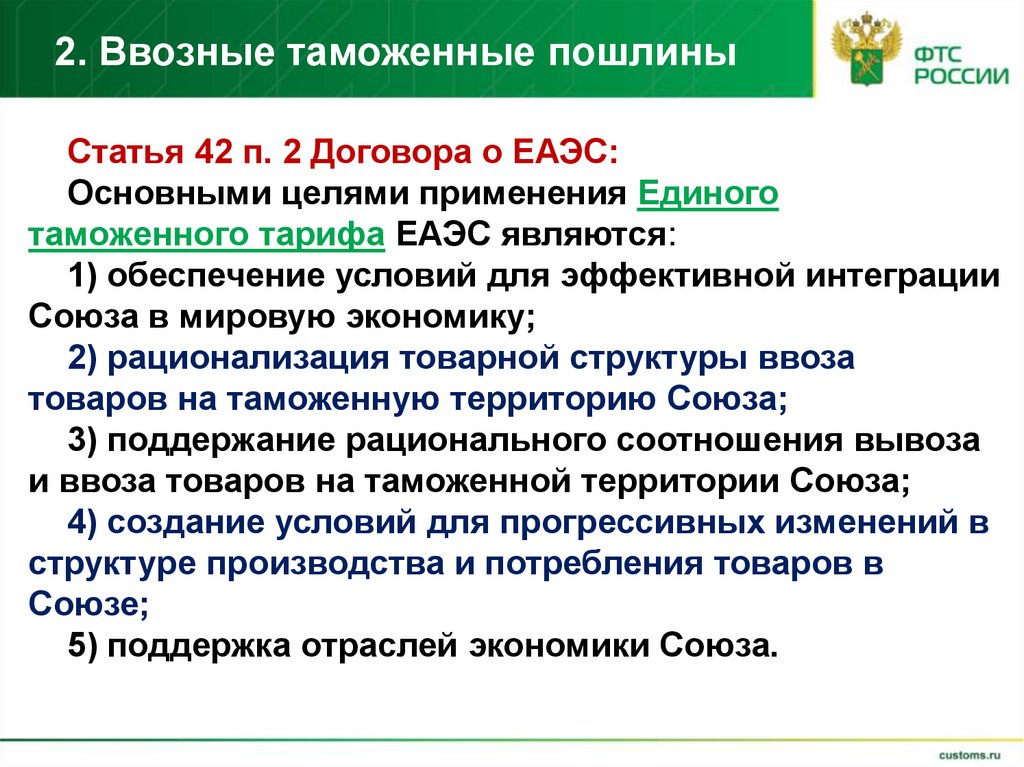

2. Ввозные таможенные пошлиныСтатья 42 п. 2 Договора о ЕАЭС:

Основными целями применения Единого

таможенного тарифа ЕАЭС являются:

1) обеспечение условий для эффективной интеграции

Союза в мировую экономику;

2) рационализация товарной структуры ввоза

товаров на таможенную территорию Союза;

3) поддержание рационального соотношения вывоза

и ввоза товаров на таможенной территории Союза;

4) создание условий для прогрессивных изменений в

структуре производства и потребления товаров в

Союзе;

5) поддержка отраслей экономики Союза.

12.

2. Ввозные таможенные пошлиныПРАВОВЫЕ АСПЕКТЫ ИСЧИСЛЕНИЯ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН,

А ТАКЖЕ ОПРЕДЕЛЕНИЯ И ПРИМЕНЕНИЯ ТАРИФНЫХ ЛЬГОТ

Закон РФ от 21.05.1993 N 5003-1 «О таможенном

тарифе» (доп. и изм. от 31.07.2023) - определяет особенности

применения ставок ввозных таможенных пошлин в зависимости от

страны происхождения товаров и условий их ввоза, а также

особенности предоставления тарифных преференций и тарифных

квот.

СТАТЬЯ 3. СТАВКИ ТАМОЖЕННЫХ ПОШЛИН И ПОРЯДОК ИХ

УСТАНОВЛЕНИЯ

Ставки таможенных пошлин являются едиными и не подлежат

изменению в зависимости от лиц, осуществляющих ввоз в РФ

и вывоз из РФ товаров, видов сделок и других факторов, за

исключением случаев, предусмотренных ФЗ 5003-1

13.

П. 2 СТАТЬЯ 3. СТАВКИ ТАМОЖЕННЫХ ПОШЛИН ИПОРЯДОК ИХ УСТАНОВЛЕНИЯ

В отношении товаров

страна происхождения

которых не установлена

происходящих из стран, торговополитические отношения с которыми

РНБ

применяются ставки ввозных таможенных

пошлин ЕТТ ЕАЭС*

*Исключение предусмотрены международными договорами

государств - членов ЕАЭС, международными договорами РФ

НЕТ РНБ

применяются ставки

ввозных таможенных

пошлин ЕТТ ЕАЭС Х 2*

РНБ – режим наиболее благоприятствуемой нации - установление в междун. догов.

положений, при которых каждая из договаривающихся сторон обязуется предоставить

другой стороне не менее благоприятные условия в области экономики, торговли и

иных отношений, какие она предоставляет любому третьему государству.

П. 2 ст. 3 не применяются в отношении товаров, происходящих из

стран, торгово-политические отношения с которыми не

предусматривают режим наиболее благоприятствуемой нации

14.

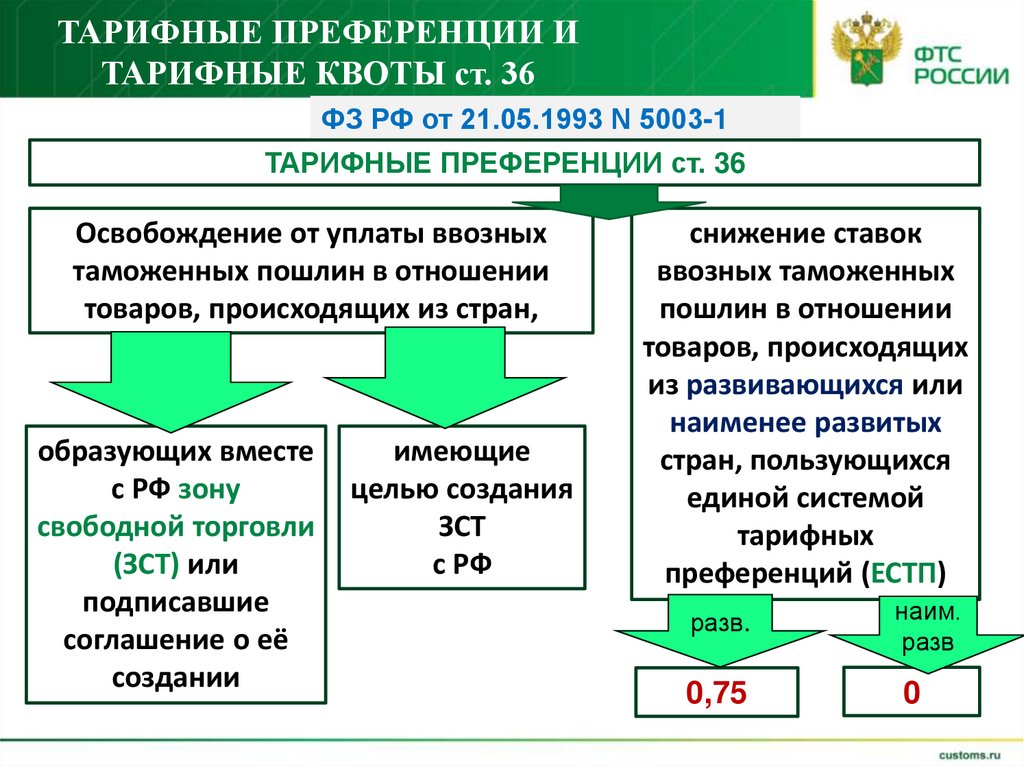

ТАРИФНЫЕ ПРЕФЕРЕНЦИИ ИТАРИФНЫЕ КВОТЫ ст. 36

ФЗ РФ от 21.05.1993 N 5003-1

ТАРИФНЫЕ ПРЕФЕРЕНЦИИ ст. 36

Освобождение от уплаты ввозных

таможенных пошлин в отношении

товаров, происходящих из стран,

образующих вместе

с РФ зону

свободной торговли

(ЗСТ) или

подписавшие

соглашение о её

создании

имеющие

целью создания

ЗСТ

с РФ

снижение ставок

ввозных таможенных

пошлин в отношении

товаров, происходящих

из развивающихся или

наименее развитых

стран, пользующихся

единой системой

тарифных

преференций (ЕСТП)

разв.

наим.

разв

0,75

0

15. Решение Совета Евразийской экономической комиссии от 14.06.2018 N 60 (преференциальные правила)

РЕШЕНИЕ СОВЕТА ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ КОМИССИИ ОТ14.06.2018 N 60

(ПРЕФЕРЕНЦИАЛЬНЫЕ ПРАВИЛА)

Условия предоставления тарифных преференций

в отношении товара, происходящего из страны-пользователя:

1) товар включен в Перечень товаров,

происходящих из развивающихся

стран или из наименее развитых стран,

в отношении которых при ввозе на тт

ЕАЭС предоставляются тарифные

преференции, утвержденный

Решением Совета ЕЭК от 13 января

2017 г. N 8

2) происхождение товара

подтверждено в соответствии с

разделом IV настоящих Правил

3) соблюдение требований к

транспортировке (перевозке)

товара подтверждено в

соответствии с пунктами 69 и 70

настоящих Правил (ПРЯМАЯ

ПОСТАВКА)

4) страной-пользователем

соблюдены требования

АДМИНИСТРАТИВНОГО

СОТРУДНИЧЕСТВА,

предусмотренные пунктами 48 51 настоящих Правил.

16. Решение Совета Евразийской экономической комиссии от 14.06.2018 N 60 (преференциальные правила)

РЕШЕНИЕ СОВЕТА ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ КОМИССИИ ОТ14.06.2018 N 60

(ПРЕФЕРЕНЦИАЛЬНЫЕ ПРАВИЛА)

66. Тарифные преференции предоставляются в

отношении товара, происходящего из страныпользователя, приобретенного лицом государствачлена

у

лица,

зарегистрированного

в

установленном порядке на территории:

- страны-пользователя, из

которой происходит товар

- любой другой

страны

17. Решение Совета Евразийской экономической комиссии от 14.06.2018 N 60 (преференциальные правила)

РЕШЕНИЕ СОВЕТА ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ КОМИССИИ ОТ14.06.2018 N 60

(ПРЕФЕРЕНЦИАЛЬНЫЕ ПРАВИЛА)

67. Тарифные преференции предоставляются в отношении

товара, происходящего из страны-пользователя и ввозимого из

такой страны-пользователя на тт Союза любым маршрутом

транспортировки (перевозки), в том числе проходящим через

территории третьих стран, при соблюдении в процессе такой

транспортировки (перевозки) следующих УСЛОВИЙ:

1) товар в третьих странах,

через которые

осуществлялось транзит

товара, в том числе при

его временном

складировании на

территориях этих третьих

стран, находился под

таможенным контролем

2) товар не являлся объектом потребления

или торговли, за исключением случаев,

указанных в пункте 68 настоящих Правил;

3) товар не подвергался каким-либо

операциям, за исключением операций,

направленных на обеспечение их

сохранности, и перегрузки.

18. Решение Совета Евразийской экономической комиссии от 14.06.2018 N 60 (преференциальные правила)

РЕШЕНИЕ СОВЕТА ЕВРАЗИЙСКОЙ ЭКОНОМИЧЕСКОЙ КОМИССИИ ОТ14.06.2018 N 60

(ПРЕФЕРЕНЦИАЛЬНЫЕ ПРАВИЛА)

68. Тарифные преференции также предоставляются в

отношении товара, происходящего из страны-пользователя и

ввозимого на тт Союза с выставок или ярмарок, проводимых в

третьих странах, при соблюдении следующих УСЛОВИЙ:

1) товар ввозился с

территории страныпользователя на

территорию третьей

страны, в которой

проводилась

выставка или

ярмарка, и оставался

под таможенным

контролем при ее

проведении

2) товар не использовался с даты их

отправки на выставку / ярмарку в иных

целях, кроме демонстрационных

3) товар ввозится на тт Союза в том же

состоянии, в котором он был отправлен на

выставку или ярмарку (без учета

изменений состояния товара вследствие

естественного износа либо убыли при

нормальных условиях транспортировки

(перевозки) и хранения).

19.

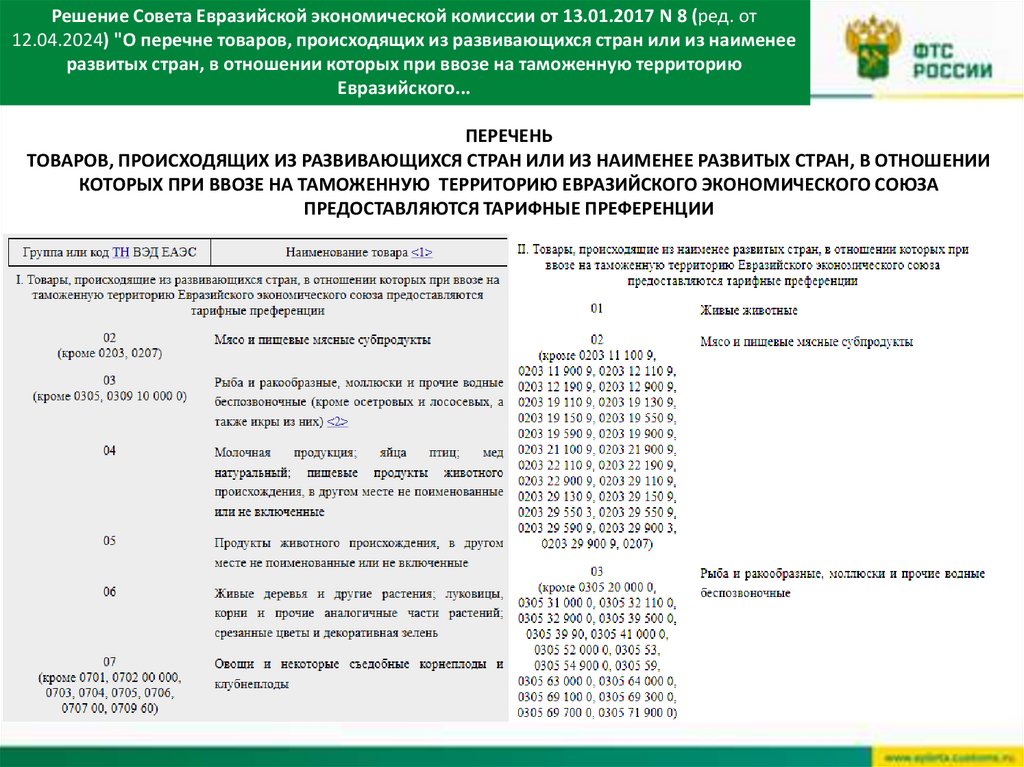

Решение Совета Евразийской экономической комиссии от 13.01.2017 N 8 (ред. от12.04.2024) "О перечне товаров, происходящих из развивающихся стран или из наименее

развитых стран, в отношении которых при ввозе на таможенную территорию

Евразийского...

ПЕРЕЧЕНЬ

ТОВАРОВ, ПРОИСХОДЯЩИХ ИЗ РАЗВИВАЮЩИХСЯ СТРАН ИЛИ ИЗ НАИМЕНЕЕ РАЗВИТЫХ СТРАН, В ОТНОШЕНИИ

КОТОРЫХ ПРИ ВВОЗЕ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

ПРЕДОСТАВЛЯЮТСЯ ТАРИФНЫЕ ПРЕФЕРЕНЦИИ

20.

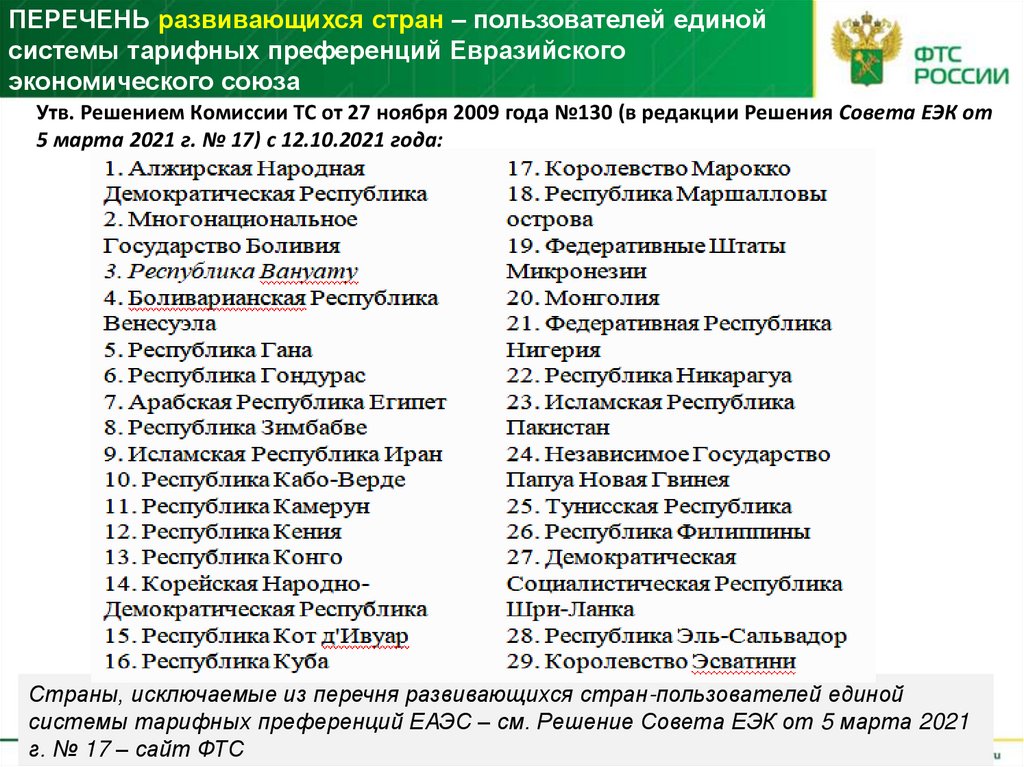

ПЕРЕЧЕНЬ развивающихся стран – пользователей единойсистемы тарифных преференций Евразийского

экономического союза

Утв. Решением Комиссии ТС от 27 ноября 2009 года №130 (в редакции Решения Совета ЕЭК от

5 марта 2021 г. № 17) с 12.10.2021 года:

Страны, исключаемые из перечня развивающихся стран-пользователей единой

системы тарифных преференций ЕАЭС – см. Решение Совета ЕЭК от 5 марта 2021

г. № 17 – сайт ФТС

21.

ПЕРЕЧЕНЬ наименее развитых стран –пользователей единой системы тарифных

преференций Евразийского экономического

союза

Вступил в

силу

12.10.2021

Всего

развивающих

ся и наименее

развитых

стран - 77

22.

Подтверждение права напреференции

СЕРТИФИКАТ О

ПРОИСХОЖДЕНИИ

ТОВАРА – для товаров из

развивающихся и

наименее развитых стран

1. Удостоверяет

(подтверждает)

происхождение товара

ДЕКЛАРАЦИЯ О

ПРОИСХОЖДЕНИИ ТОВАРА

если таможенная стоимость

партии товара не превышает в

эквиваленте 5 000 евро

2. Дает право на

получение тарифных

преференций

- Решение Совета Евразийской экономической комиссии от 14.06.2018 N 60 "Об утверждении Правил

определения происхождения товаров из развивающихся и наименее развитых стран"

- может представляться электронная или бумажная копия сертификата о

происхождении товара при условии обязательного последующего

представления оригинала указанного сертификата в срок не позднее 6

месяцев с даты регистрации декларации на товары

23.

Подтверждение права на преференциидля товаров из стран СНГ

СЕРТИФИКАТ СТ-1 – для

товаров из стран СНГ*

ДЕКЛАРАЦИЯ О

ПРОИСХОЖДЕНИИ ТОВАРА

СЕРТИФИКАТ СТ-2 – для

товаров из Сербии**

если таможенная стоимость

партии товара не превышает в

эквиваленте 5 000 долл.США

1. Удостоверяет

(подтверждает)

происхождение товара

2. Дает право на

получение тарифных

преференций

*Соглашение о Правилах определения страны происхождения товаров в Содружестве Независимых Государств

(Заключено в г. Ялте 20.11.2009) (ред. от 31.05.2019)

** Приложение 3 к Протоколу между Правительством Российской Федерации и Правительством Республики Сербии об изъятиях из режима

свободной торговли и Правилах определения страны происхождения товаров к Соглашению между Правительством Российской Федерации

и Союзным Правительством Союзной Республики Югославии о свободной торговле между Российской Федерацией и Союзной Республикой

Югославией от 28 августа 2000 года

24.

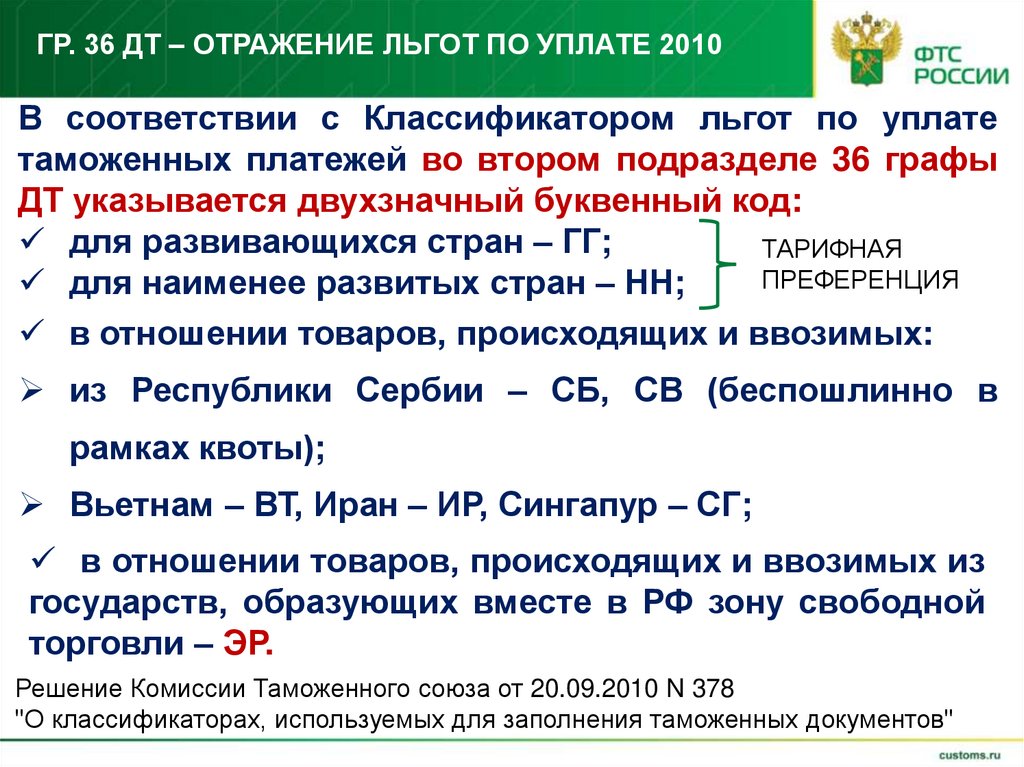

ГР. 36 ДТ – ОТРАЖЕНИЕ ЛЬГОТ ПО УПЛАТЕ 2010В соответствии с Классификатором льгот по уплате

таможенных платежей во втором подразделе 36 графы

ДТ указывается двухзначный буквенный код:

для развивающихся стран – ГГ;

ТАРИФНАЯ

ПРЕФЕРЕНЦИЯ

для наименее развитых стран – НН;

в отношении товаров, происходящих и ввозимых:

из Республики Сербии – СБ, СВ (беспошлинно в

рамках квоты);

Вьетнам – ВТ, Иран – ИР, Сингапур – СГ;

в отношении товаров, происходящих и ввозимых из

государств, образующих вместе в РФ зону свободной

торговли – ЭР.

Решение Комиссии Таможенного союза от 20.09.2010 N 378

"О классификаторах, используемых для заполнения таможенных документов"

25.

ГР. 36 ДТ – ОТРАЖЕНИЕ ЛЬГОТ ПО УПЛАТЕ 2010 припредоставлении преференции

36 Преференция

00 00 -- 00

НЕТ ЛЬГОТ, неподакцизный

товар

36 Преференция

00 ГГ -- 00

в отношении товаров,

происходящих и ввозимых из

РАЗВИВАЮЩИХСЯ стран

36 Преференция

00 НН -- 00

в отношении товаров,

происходящих и ввозимых из

НАИМЕНЕЕ РАЗВИТЫХ стран

Приложение N 7. Классификатор ЛЬГОТ ПО УПЛАТЕ ТАМОЖЕННЫХ

ПЛАТЕЖЕЙ (Решение Комиссии Таможенного союза от 20.09.2010 N 378 "О

классификаторах, используемых для заполнения таможенных документов")

25

26.

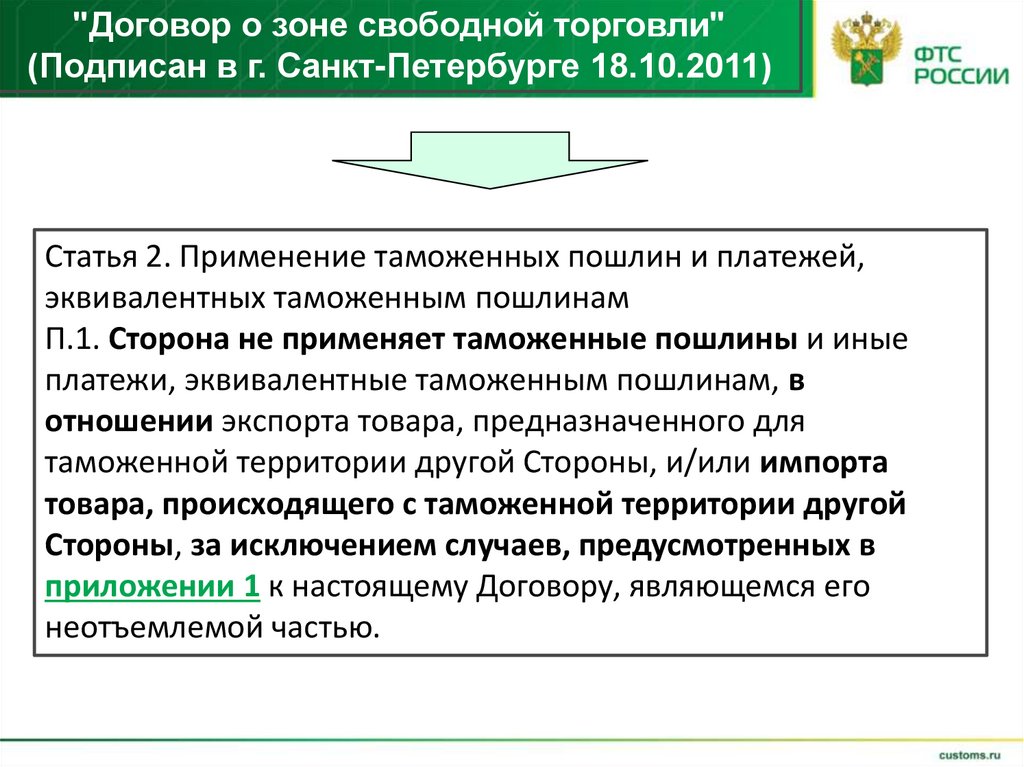

"Договор о зоне свободной торговли"(Подписан в г. Санкт-Петербурге 18.10.2011)

Статья 2. Применение таможенных пошлин и платежей,

эквивалентных таможенным пошлинам

П.1. Сторона не применяет таможенные пошлины и иные

платежи, эквивалентные таможенным пошлинам, в

отношении экспорта товара, предназначенного для

таможенной территории другой Стороны, и/или импорта

товара, происходящего с таможенной территории другой

Стороны, за исключением случаев, предусмотренных в

приложении 1 к настоящему Договору, являющемся его

неотъемлемой частью.

27.

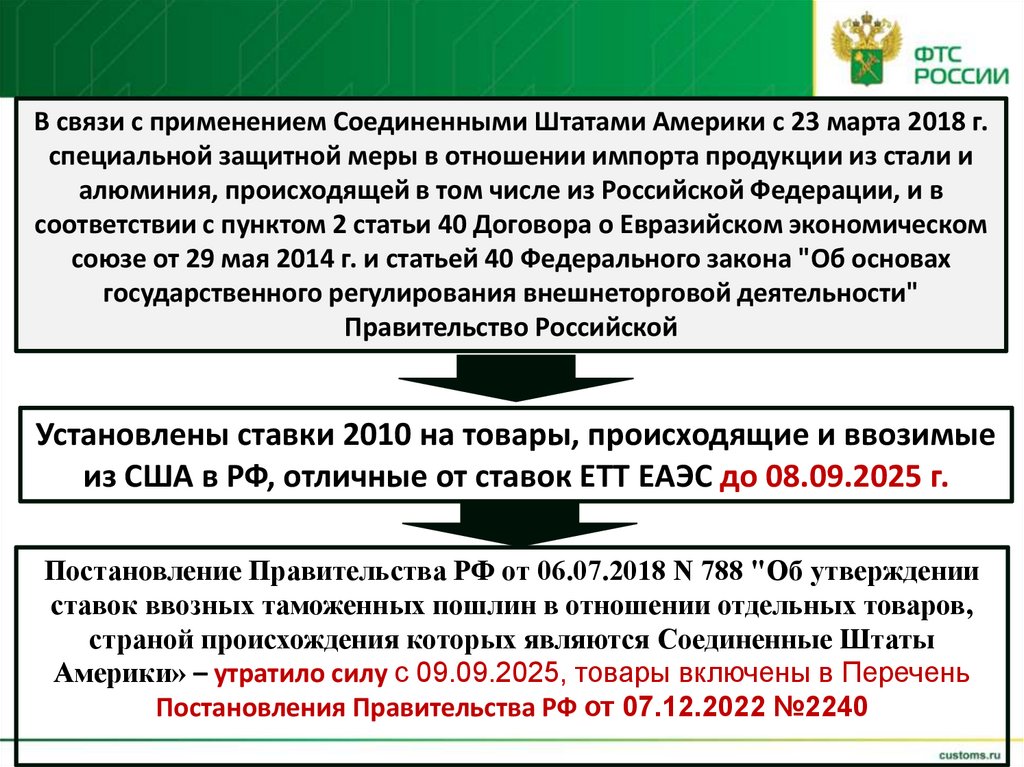

В связи с применением Соединенными Штатами Америки с 23 марта 2018 г.специальной защитной меры в отношении импорта продукции из стали и

алюминия, происходящей в том числе из Российской Федерации, и в

соответствии с пунктом 2 статьи 40 Договора о Евразийском экономическом

союзе от 29 мая 2014 г. и статьей 40 Федерального закона "Об основах

государственного регулирования внешнеторговой деятельности"

Правительство Российской

Установлены ставки 2010 на товары, происходящие и ввозимые

из США в РФ, отличные от ставок ЕТТ ЕАЭС до 08.09.2025 г.

Постановление Правительства РФ от 06.07.2018 N 788 "Об утверждении

ставок ввозных таможенных пошлин в отношении отдельных товаров,

страной происхождения которых являются Соединенные Штаты

Америки» – утратило силу с 09.09.2025, товары включены в Перечень

Постановления Правительства РФ от 07.12.2022 №2240

28.

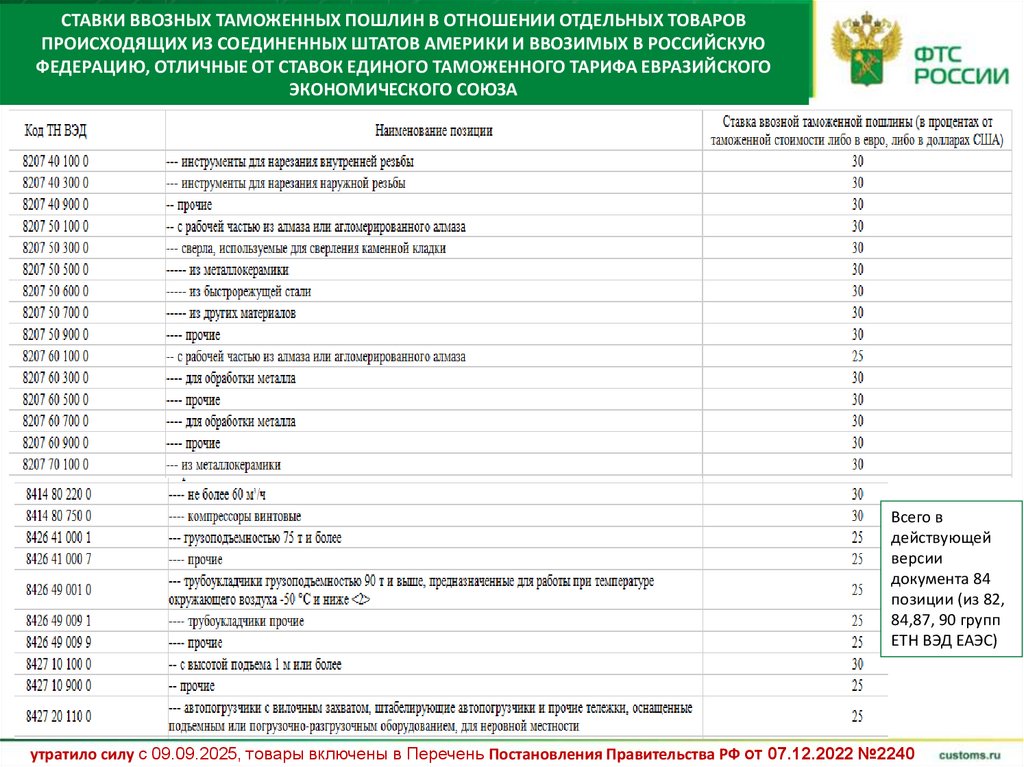

СТАВКИ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН В ОТНОШЕНИИ ОТДЕЛЬНЫХ ТОВАРОВПРОИСХОДЯЩИХ ИЗ СОЕДИНЕННЫХ ШТАТОВ АМЕРИКИ И ВВОЗИМЫХ В РОССИЙСКУЮ

ФЕДЕРАЦИЮ, ОТЛИЧНЫЕ ОТ СТАВОК ЕДИНОГО ТАМОЖЕННОГО ТАРИФА ЕВРАЗИЙСКОГО

ЭКОНОМИЧЕСКОГО СОЮЗА

Всего в

действующей

версии

документа 84

позиции (из 82,

84,87, 90 групп

ЕТН ВЭД ЕАЭС)

утратило силу с 09.09.2025, товары включены в Перечень Постановления Правительства РФ от 07.12.2022 №2240

29.

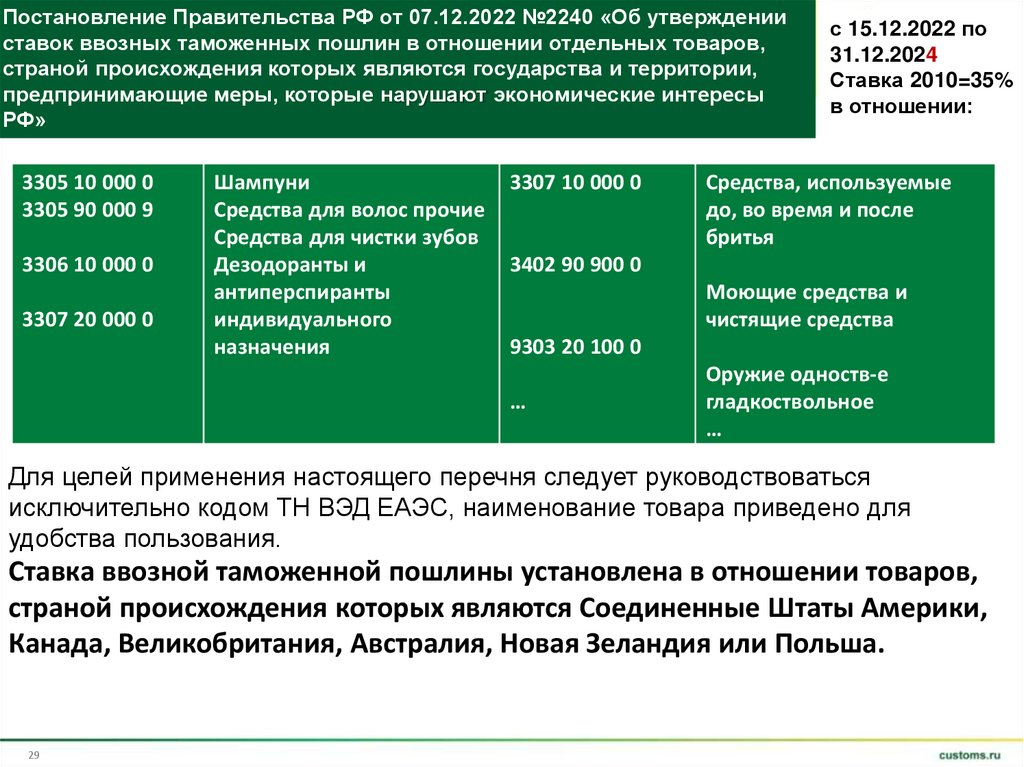

Постановление Правительства РФ от 07.12.2022 №2240 «Об утвержденииставок ввозных таможенных пошлин в отношении отдельных товаров,

страной происхождения которых являются государства и территории,

предпринимающие меры, которые нарушают экономические интересы

РФ»

3305 10 000 0

3305 90 000 9

3306 10 000 0

3307 20 000 0

Шампуни

Средства для волос прочие

Средства для чистки зубов

Дезодоранты и

антиперспиранты

индивидуального

назначения

3307 10 000 0

с 15.12.2022 по

31.12.2024

Ставка 2010=35%

в отношении:

Средства, используемые

до, во время и после

бритья

3402 90 900 0

Моющие средства и

чистящие средства

9303 20 100 0

…

Оружие одноств-е

гладкоствольное

…

Для целей применения настоящего перечня следует руководствоваться

исключительно кодом ТН ВЭД ЕАЭС, наименование товара приведено для

удобства пользования.

Ставка ввозной таможенной пошлины установлена в отношении товаров,

страной происхождения которых являются Соединенные Штаты Америки,

Канада, Великобритания, Австралия, Новая Зеландия или Польша.

29

30.

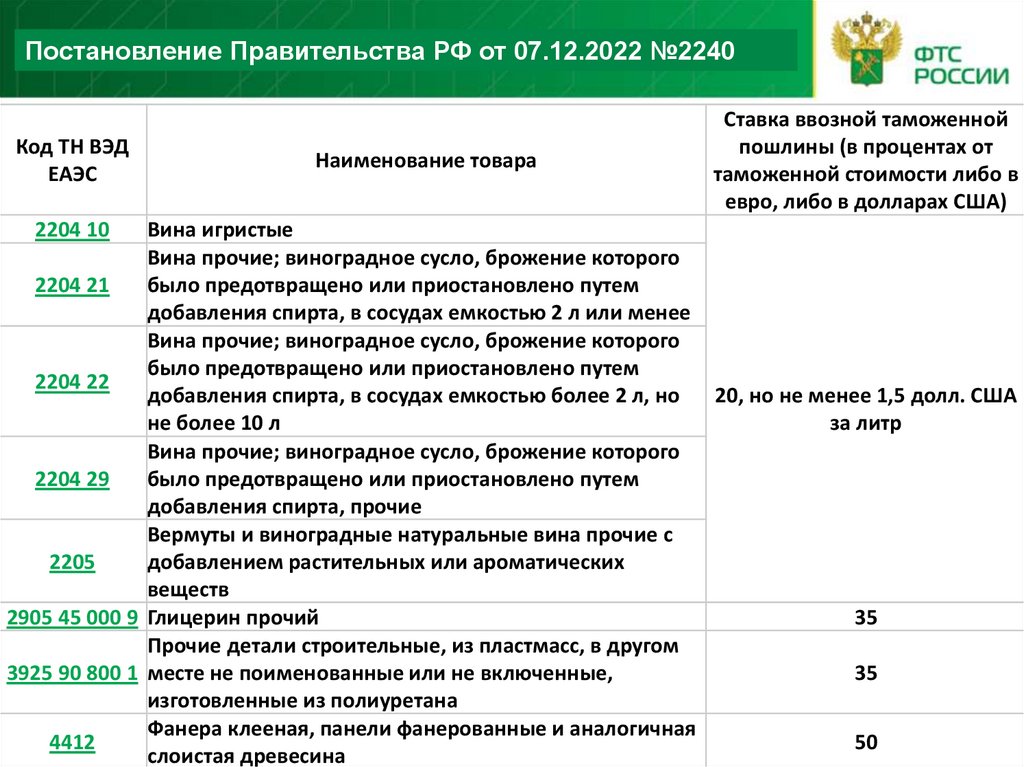

Постановление Правительства РФ от 07.12.2022 №2240Код ТН ВЭД

ЕАЭС

2204 10

Наименование товара

Ставка ввозной таможенной

пошлины (в процентах от

таможенной стоимости либо в

евро, либо в долларах США)

Вина игристые

Вина прочие; виноградное сусло, брожение которого

2204 21

было предотвращено или приостановлено путем

добавления спирта, в сосудах емкостью 2 л или менее

Вина прочие; виноградное сусло, брожение которого

было предотвращено или приостановлено путем

2204 22

добавления спирта, в сосудах емкостью более 2 л, но

20, но не менее 1,5 долл. США

не более 10 л

за литр

Вина прочие; виноградное сусло, брожение которого

2204 29

было предотвращено или приостановлено путем

добавления спирта, прочие

Вермуты и виноградные натуральные вина прочие с

2205

добавлением растительных или ароматических

веществ

2905 45 000 9 Глицерин прочий

35

Прочие детали строительные, из пластмасс, в другом

3925 90 800 1 месте не поименованные или не включенные,

35

изготовленные из полиуретана

Фанера клееная, панели фанерованные и аналогичная

4412

50

30

слоистая древесина

31.

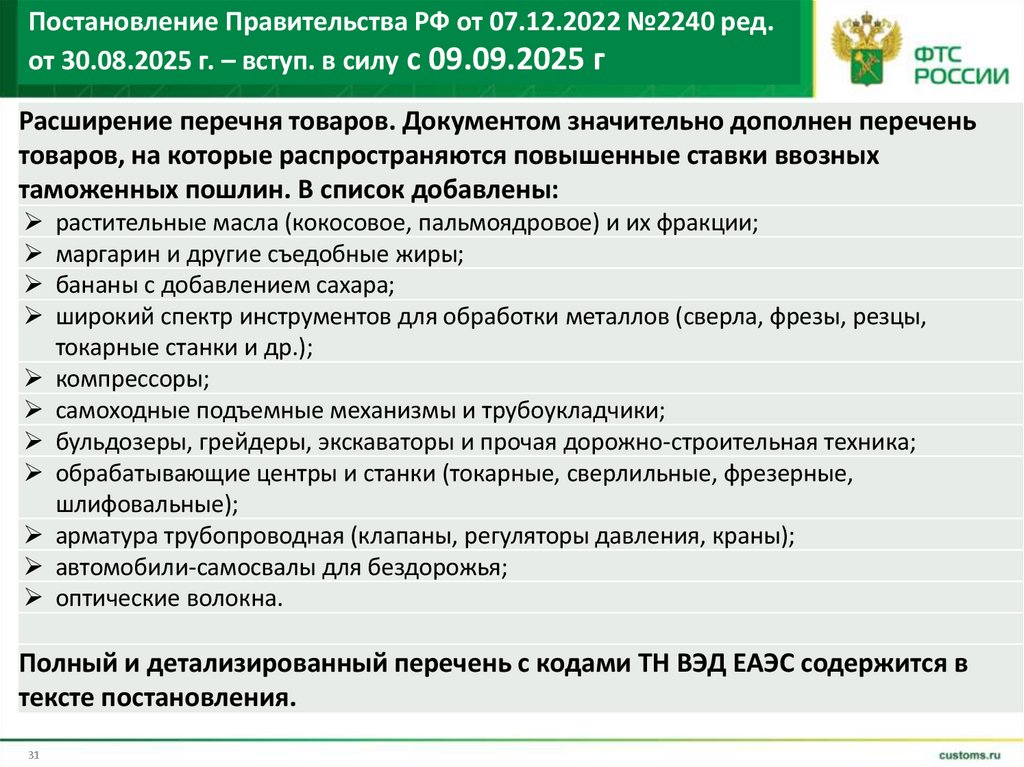

Постановление Правительства РФ от 07.12.2022 №2240 ред.от 30.08.2025 г. – вступ. в силу с 09.09.2025 г

Расширение перечня товаров. Документом значительно дополнен перечень

товаров, на которые распространяются повышенные ставки ввозных

таможенных пошлин. В список добавлены:

растительные масла (кокосовое, пальмоядровое) и их фракции;

маргарин и другие съедобные жиры;

бананы с добавлением сахара;

широкий спектр инструментов для обработки металлов (сверла, фрезы, резцы,

токарные станки и др.);

компрессоры;

самоходные подъемные механизмы и трубоукладчики;

бульдозеры, грейдеры, экскаваторы и прочая дорожно-строительная техника;

обрабатывающие центры и станки (токарные, сверлильные, фрезерные,

шлифовальные);

арматура трубопроводная (клапаны, регуляторы давления, краны);

автомобили-самосвалы для бездорожья;

оптические волокна.

Полный и детализированный перечень с кодами ТН ВЭД ЕАЭС содержится в

тексте постановления.

31

32.

ПОДТВЕРЖДЕТНИЕ происхождения товаров, включенных вПостановление Правительства РФ от 07.12.2022 №2240

В СЛУЧАЕ, ЕСЛИ ТОВАР ЯВЛЯЕТСЯ АНАЛОГИЧНЫМ ТОВАРУ, В ОТНОШЕНИИ

КОТОРОГО ГОСУДАРСТВОМ-ЧЛЕНОМ ПРИМЕНЯЕТСЯ ОТВЕТНАЯ МЕРА

происхождение такого товара

ДОЛЖНО

ПОДТВЕРЖДАТЬСЯ

МОЖЕТ

ПОДТВЕРЖДАТЬСЯ

НЕПРЕФЕРЕНЦИАЛЬНЫМ

СЕРТИФИКАТОМ

ДЕКЛАРАЦИЕЙ

О ПРОИСХОЖДЕНИИ ТОВАРА

О ПРОИСХОЖДЕНИИ ТОВАРА

ЕСЛИ

подтверждено соблюдение применяемой ответной меры, то

есть уплачены ввозные таможенные пошлины по ставкам,

указанным в Постановлении Правительства РФ от 07.12.2022

№2240

32

33.

Утвержден распоряжением Правительства РоссийскойФедерации

от 5 марта 2022 г. N 430-р

ПЕРЕЧЕНЬ ИНОСТРАННЫХ ГОСУДАРСТВ И ТЕРРИТОРИЙ,

СОВЕРШАЮЩИХ В ОТНОШЕНИИ РОССИЙСКОЙ ФЕДЕРАЦИИ,

РОССИЙСКИХ ЮРИДИЧЕСКИХ ЛИЦ И ФИЗИЧЕСКИХ ЛИЦ

НЕДРУЖЕСТВЕННЫЕ ДЕЙСТВИЯ

Австралия, Албания, Андорра, Багамские Острова,

Великобритания (включая коронные владения Британской

короны и Британские заморские территории),

Государства - члены Европейского союза (28),

Исландия, Канада, Лихтенштейн, Микронезия, Монако,

Новая Зеландия, Норвегия, Республика Корея,

Сан-Марино, Северная Македония, Сингапур,

Соединенные Штаты Америки, Тайвань (Китай)

Украина, Черногория, Швейцария, Япония.

33

34.

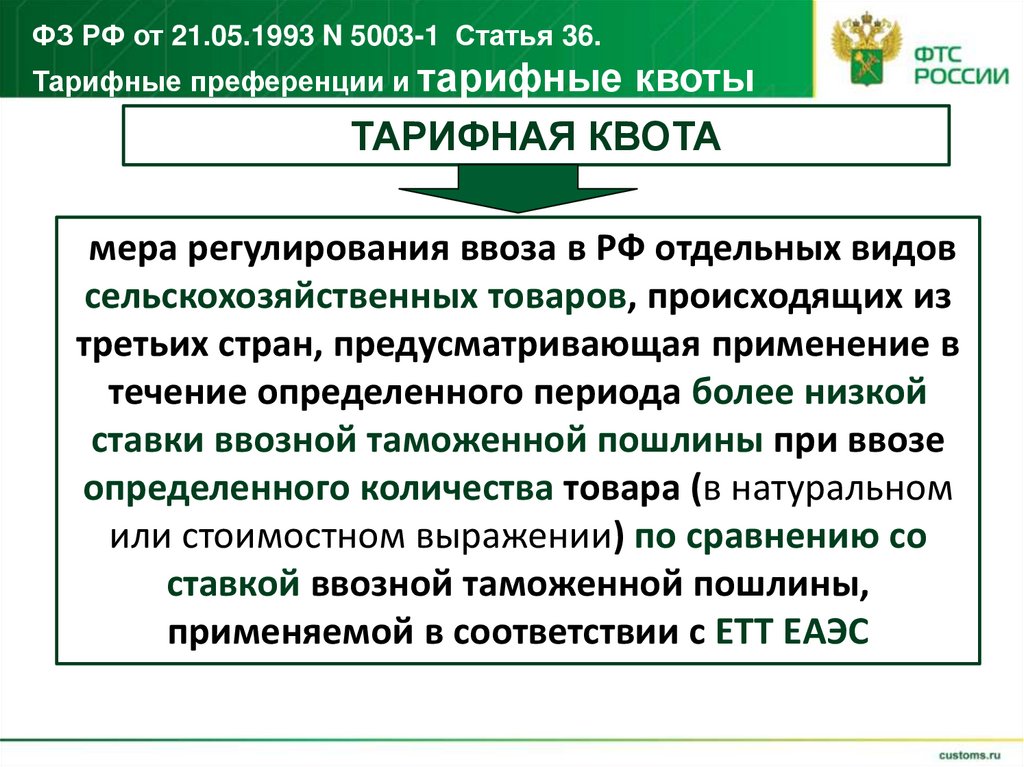

ФЗ РФ от 21.05.1993 N 5003-1 Статья 36.Тарифные преференции и тарифные квоты

ТАРИФНАЯ КВОТА

мера регулирования ввоза в РФ отдельных видов

сельскохозяйственных товаров, происходящих из

третьих стран, предусматривающая применение в

течение определенного периода более низкой

ставки ввозной таможенной пошлины при ввозе

определенного количества товара (в натуральном

или стоимостном выражении) по сравнению со

ставкой ввозной таможенной пошлины,

применяемой в соответствии с ЕТТ ЕАЭС

35.

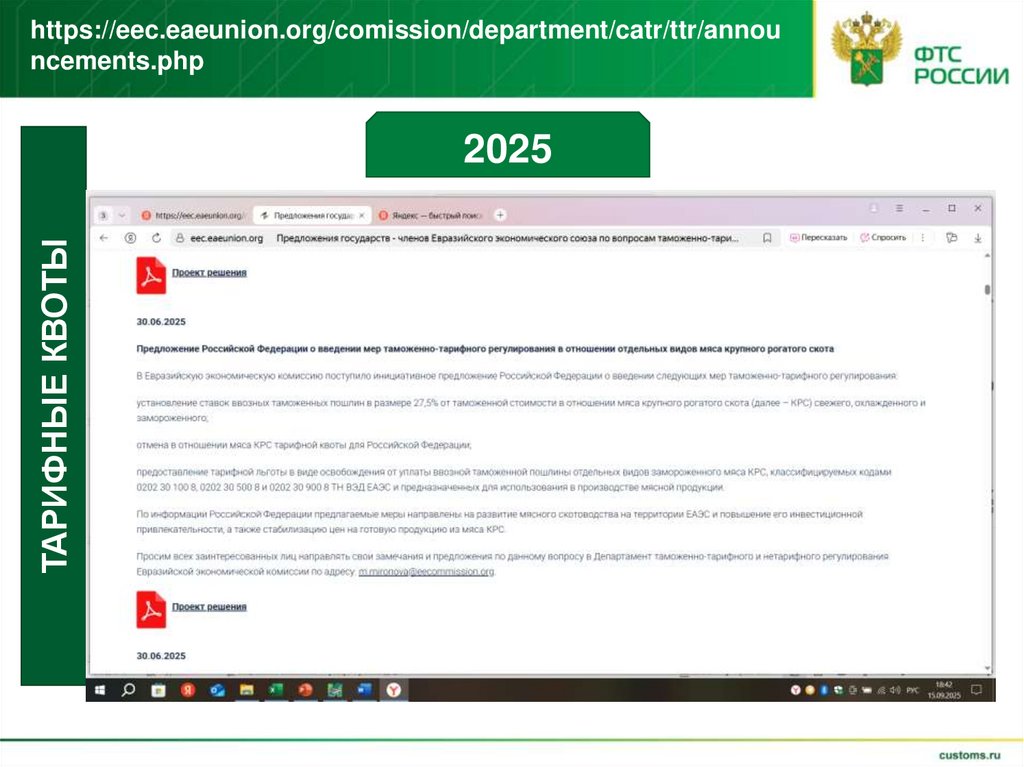

https://eec.eaeunion.org/comission/department/catr/ttr/announcements.php

ТАРИФНЫЕ КВОТЫ

2025

36.

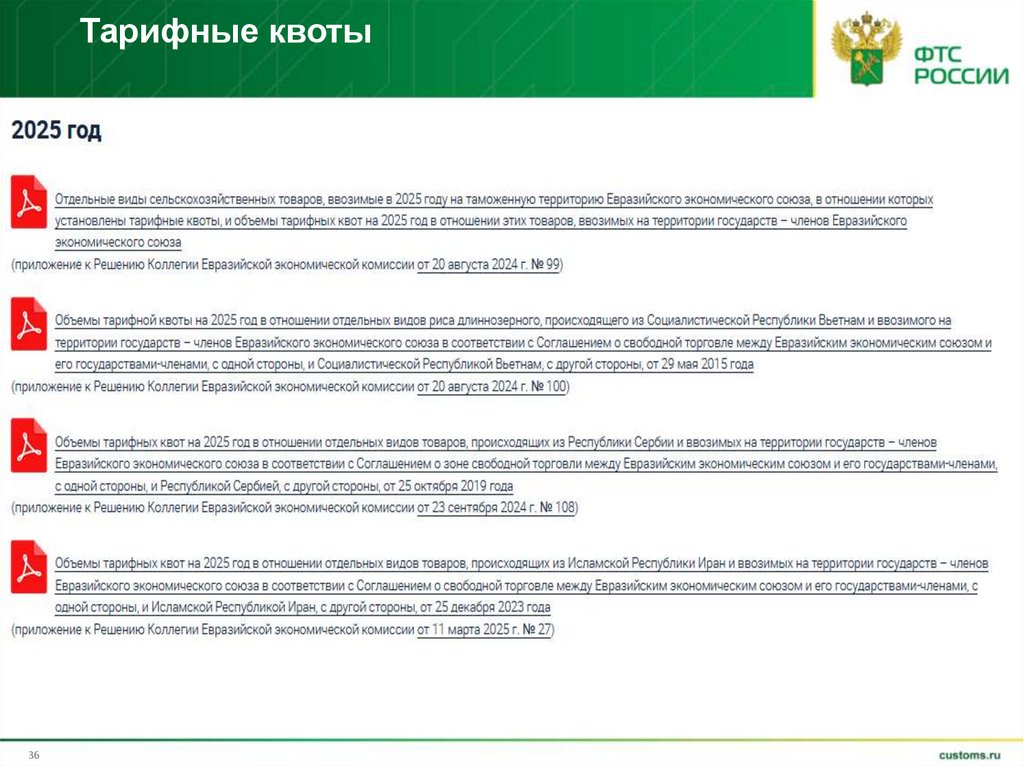

Тарифные квоты36

37.

Тарифные квоты37

38.

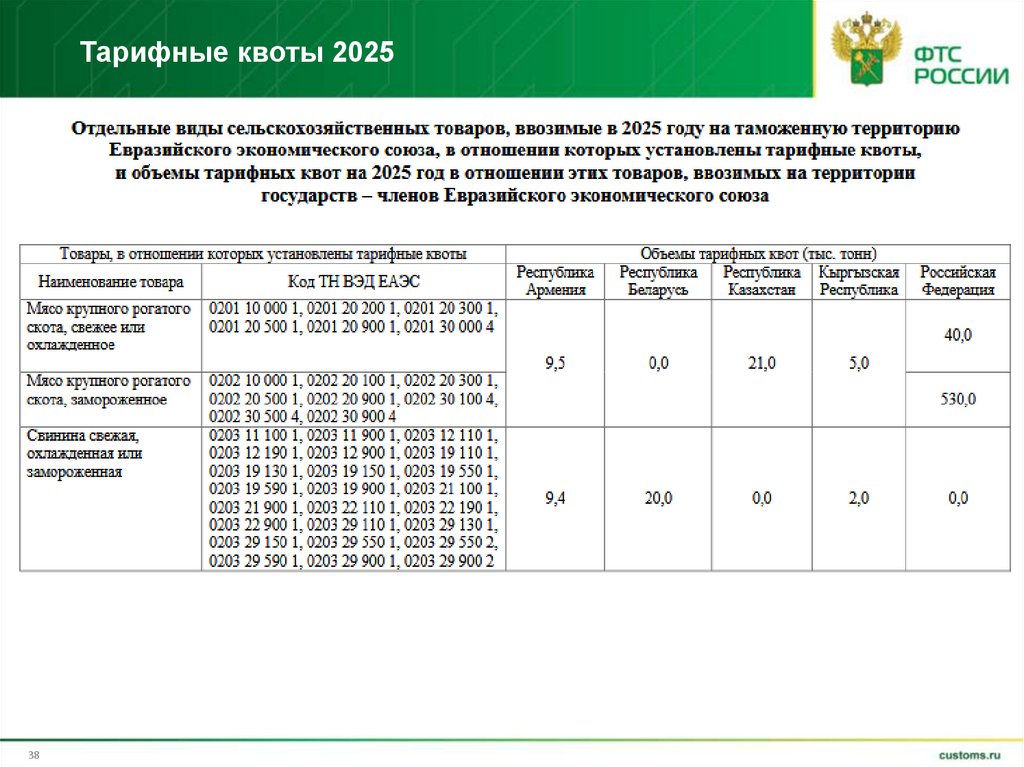

Тарифные квоты 202538

39.

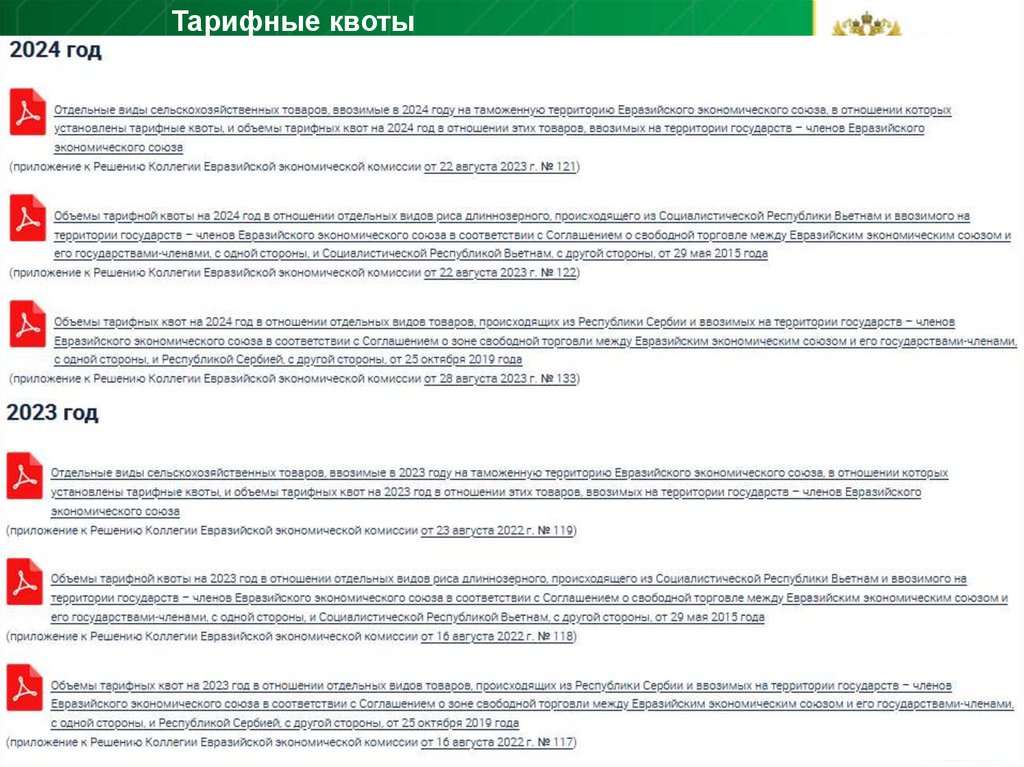

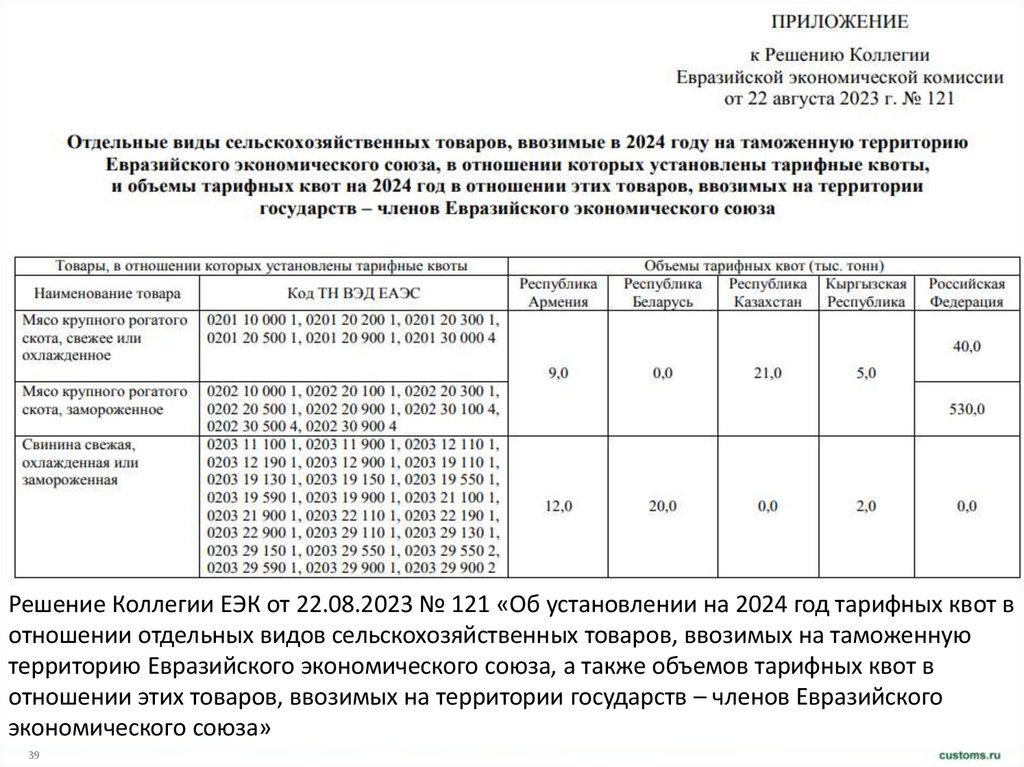

Решение Коллегии ЕЭК от 22.08.2023 № 121 «Об установлении на 2024 год тарифных квот вотношении отдельных видов сельскохозяйственных товаров, ввозимых на таможенную

территорию Евразийского экономического союза, а также объемов тарифных квот в

отношении этих товаров, ввозимых на территории государств – членов Евразийского

экономического союза»

39

40.

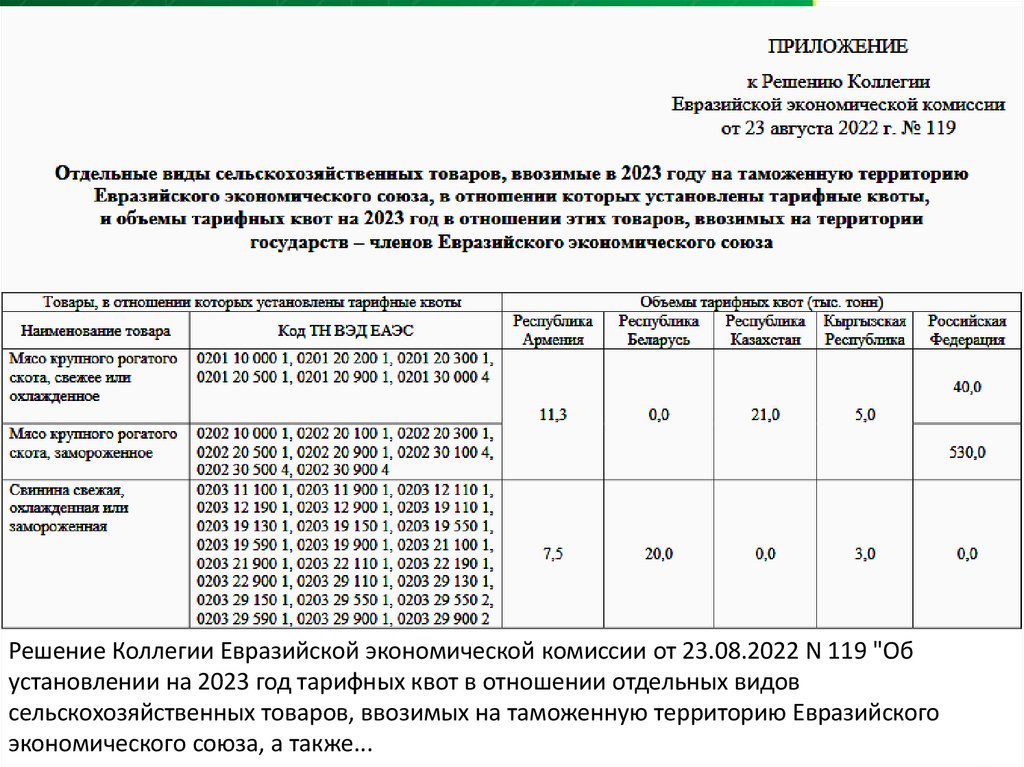

Решение Коллегии Евразийской экономической комиссии от 23.08.2022 N 119 "Обустановлении на 2023 год тарифных квот в отношении отдельных видов

сельскохозяйственных товаров, ввозимых на таможенную территорию Евразийского

экономического

союза, а также...

40

41.

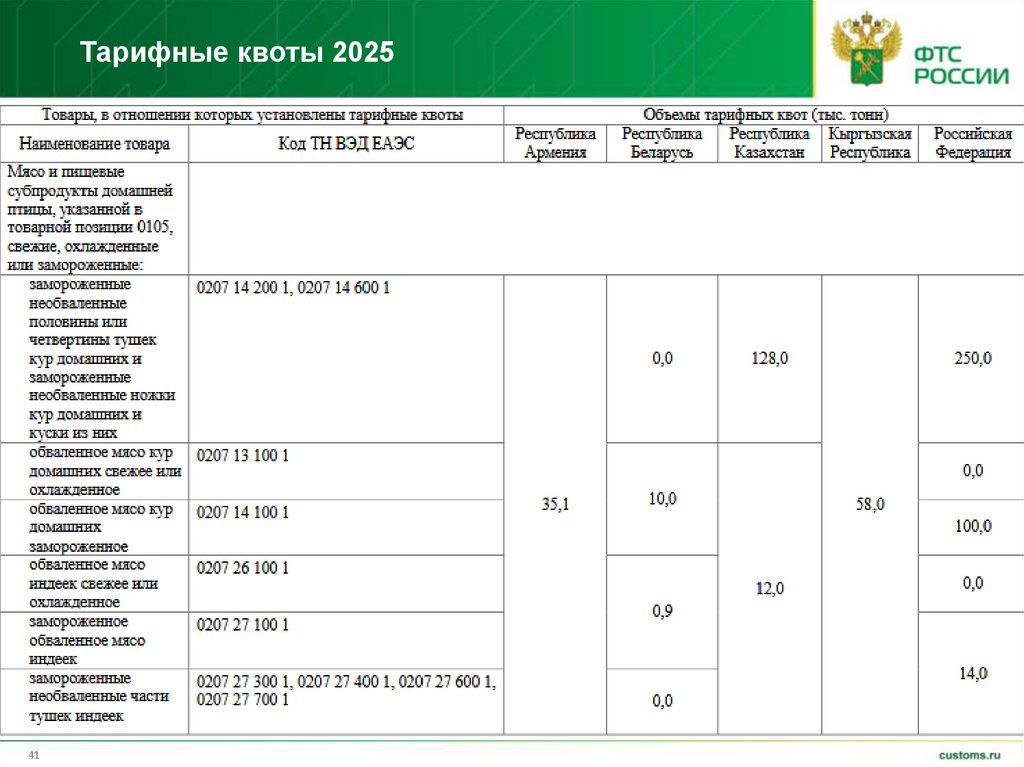

Тарифные квоты 202541

42.

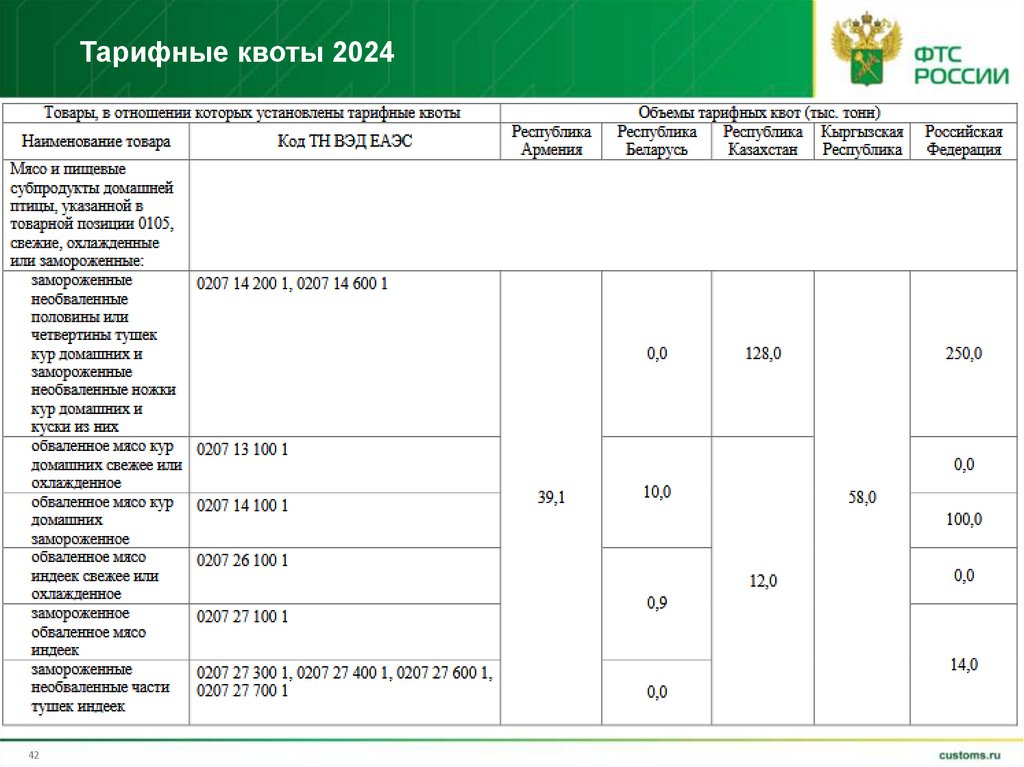

Тарифные квоты 202442

43.

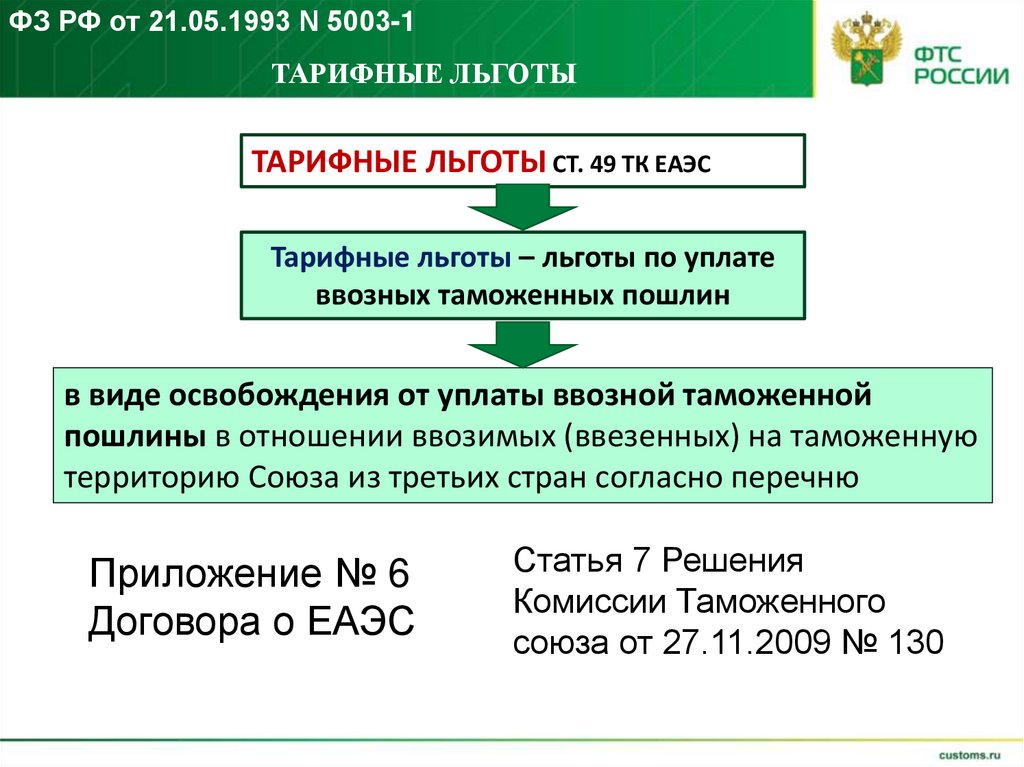

ФЗ РФ от 21.05.1993 N 5003-1ТАРИФНЫЕ ЛЬГОТЫ

ТАРИФНЫЕ ЛЬГОТЫ СТ. 49 ТК ЕАЭС

Тарифные льготы – льготы по уплате

ввозных таможенных пошлин

в виде освобождения от уплаты ввозной таможенной

пошлины в отношении ввозимых (ввезенных) на таможенную

территорию Союза из третьих стран согласно перечню

Приложение № 6

Договора о ЕАЭС

Статья 7 Решения

Комиссии Таможенного

союза от 27.11.2009 № 130

44.

Договор о ЕАЭС (прил. 6) ОСНОВНЫЕ ТАРИФНЫЕ ЛЬГОТЫтовары в качестве

вклада иностранного

учредителя в

уставный капитал

продукция морского

промысла судов

государств-членов, …

гуманитарная

помощь / в целях

ликвидации

последствий

стихийных бедствий,

аварий или катастроф;

…

товары, ввозимые в

рамках

международного

сотрудничества в

области

исследования и

использования

космического

пространства, …

валюта государствчленов, валюты

третьих стран (кроме

коллекц.), ценные

бумаги

благотворительная,

техническая помощь

(кроме подакцизных

товаров, за

исключением

легковых автомобилей

для медиц. целей)…

45.

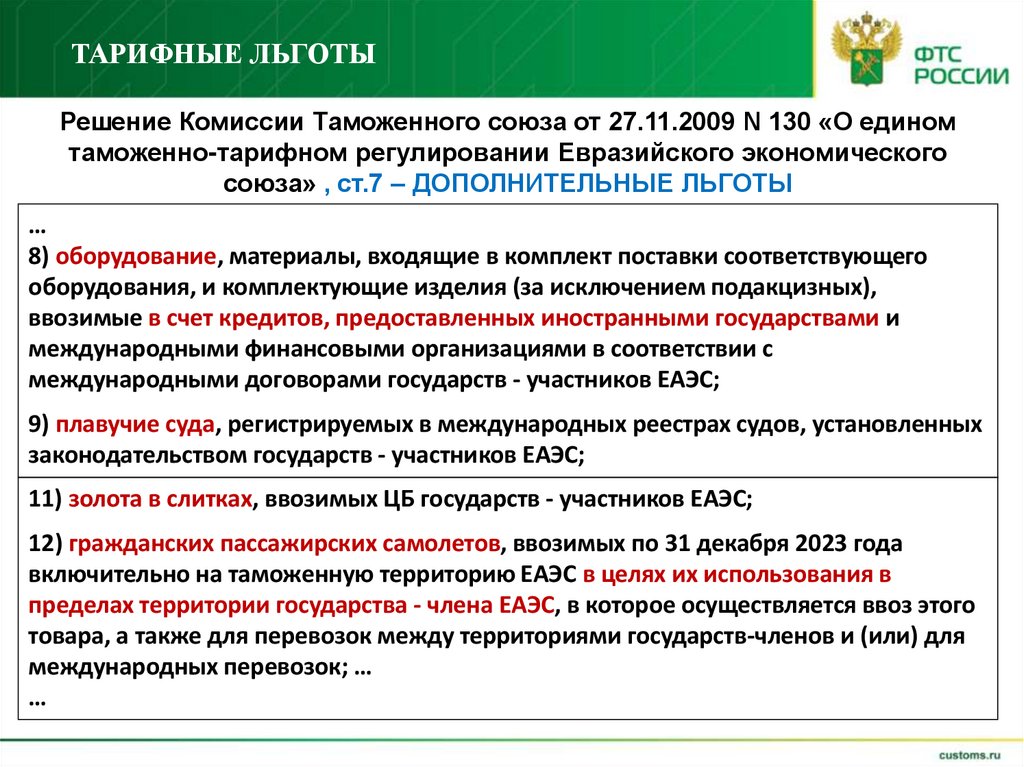

ТАРИФНЫЕ ЛЬГОТЫРешение Комиссии Таможенного союза от 27.11.2009 N 130 «О едином

таможенно-тарифном регулировании Евразийского экономического

союза» , ст.7 – ДОПОЛНИТЕЛЬНЫЕ ЛЬГОТЫ

…

8) оборудование, материалы, входящие в комплект поставки соответствующего

оборудования, и комплектующие изделия (за исключением подакцизных),

ввозимые в счет кредитов, предоставленных иностранными государствами и

международными финансовыми организациями в соответствии с

международными договорами государств - участников ЕАЭС;

9) плавучие суда, регистрируемых в международных реестрах судов, установленных

законодательством государств - участников ЕАЭС;

11) золота в слитках, ввозимых ЦБ государств - участников ЕАЭС;

12) гражданских пассажирских самолетов, ввозимых по 31 декабря 2023 года

включительно на таможенную территорию ЕАЭС в целях их использования в

пределах территории государства - члена ЕАЭС, в которое осуществляется ввоз этого

товара, а также для перевозок между территориями государств-членов и (или) для

международных перевозок; …

…

46.

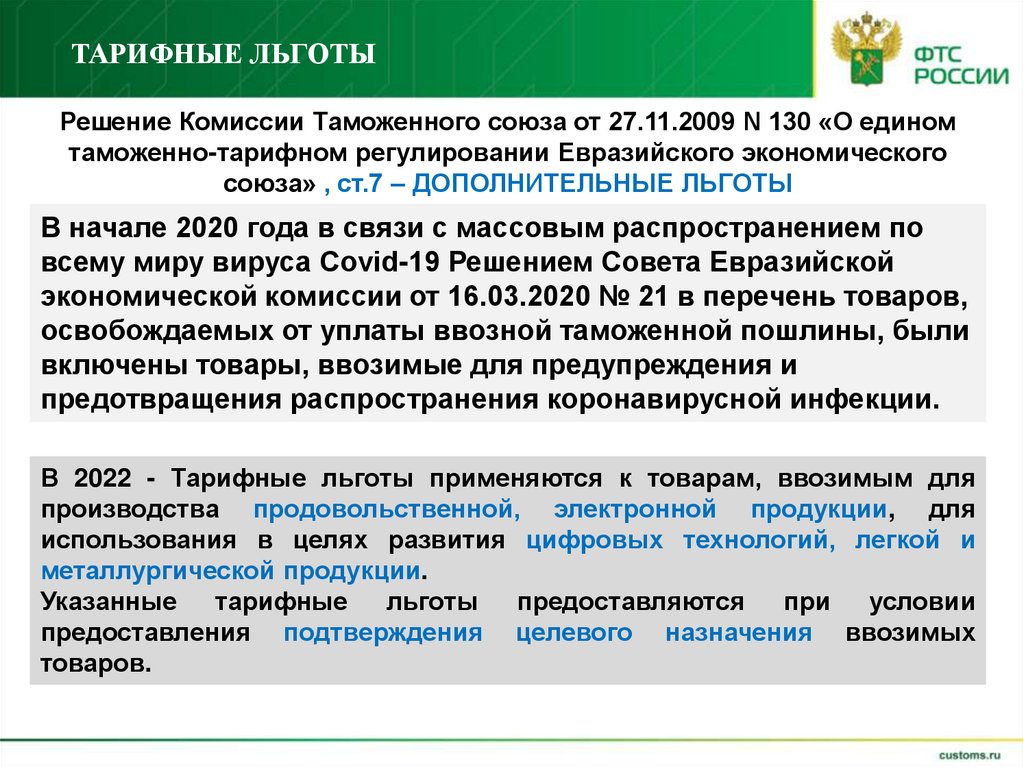

ТАРИФНЫЕ ЛЬГОТЫРешение Комиссии Таможенного союза от 27.11.2009 N 130 «О едином

таможенно-тарифном регулировании Евразийского экономического

союза» , ст.7 – ДОПОЛНИТЕЛЬНЫЕ ЛЬГОТЫ

В начале 2020 года в связи с массовым распространением по

всему миру вируса Covid-19 Решением Совета Евразийской

экономической комиссии от 16.03.2020 № 21 в перечень товаров,

освобождаемых от уплаты ввозной таможенной пошлины, были

включены товары, ввозимые для предупреждения и

предотвращения распространения коронавирусной инфекции.

В 2022 - Тарифные льготы применяются к товарам, ввозимым для

производства продовольственной, электронной продукции, для

использования в целях развития цифровых технологий, легкой и

металлургической продукции.

Указанные тарифные

льготы предоставляются

при условии

предоставления подтверждения целевого назначения ввозимых

товаров.

47. Решение Комиссии Таможенного союза от 27.11.2009 N 130 «О едином таможенно-тарифном регулировании Евразийского экономического

РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА ОТ 27.11.2009 N 130 «О ЕДИНОМТАМОЖЕННО-ТАРИФНОМ РЕГУЛИРОВАНИИ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО

СОЮЗА»–

2023-2024: п.7.1. От ввозной таможенной пошлины освобождаются:

7.1.38. Моторные транспортные средства с электрическими двигателями,

классифицируемые кодом 8703 80 000 2 ТН ВЭД ЕАЭС и ввозимые в:

Республику Армения в количестве 7 тыс. шт. в 2022 г., 8 тыс. шт. в 2023 г., 8 тыс. шт. в

2024 г. и 8 тыс. шт. в 2025 г.,

Республику Беларусь - 10 тыс. шт. в 2022 г., 15 тыс. шт. в 2023 г., 15 тыс. шт. в 2024 г. и 15

тыс. шт. в 2025 г.,

Республику Казахстан - 10 тыс. шт. в 2022 г., 15 тыс. шт. в 2023 г., 15 тыс. шт. в 2024 г. и 15

тыс. шт. в 2025 г.,

Кыргызскую Республику - 5 тыс. шт. в 2022 г., 10 тыс. шт. в 2023 г., 10 тыс. шт. в 2024 г. и

10 тыс. шт. в 2025 г.

7.1.66. Томаты свежие или охлажденные:

классифицируемые кодом 0702 00 000 1 ТН ВЭД ЕАЭС, ввозимые в Республику Беларусь

в объеме не более 6 тыс. тонн;

классифицируемые кодами 0702 00 000 1, 0702 00 000 2, 0702 00 000 3 и 0702 00 000 4

ТН ВЭД ЕАЭС, за исключением томатов ребристой, продолговатой (удлиненной) и

вишневидной (включая коктейльные сорта томатов) формы, среднеплодные и

крупноплодные, ввозимые в Российскую Федерацию в объеме не более 100 тыс. тонн - по

31 мая 2024 г. включительно.

48.

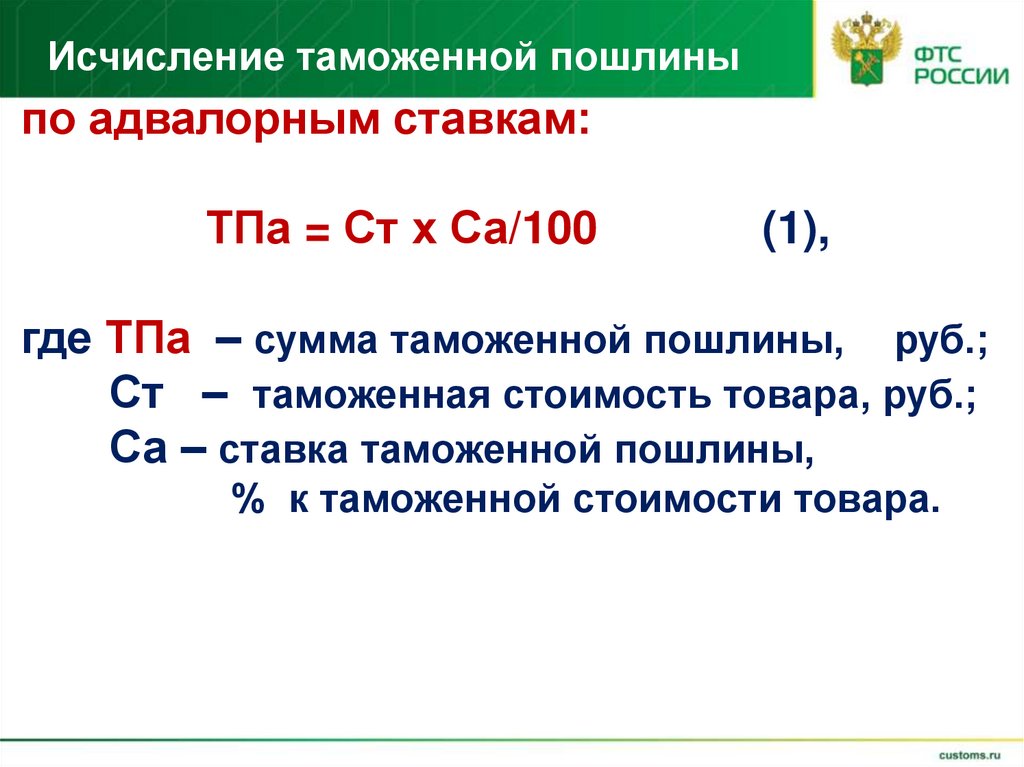

Исчисление таможенной пошлиныпо адвалорным ставкам:

ТПа = Ст х Са/100

(1),

где ТПа – сумма таможенной пошлины, руб.;

Ст – таможенная стоимость товара, руб.;

Са – ставка таможенной пошлины,

% к таможенной стоимости товара.

49.

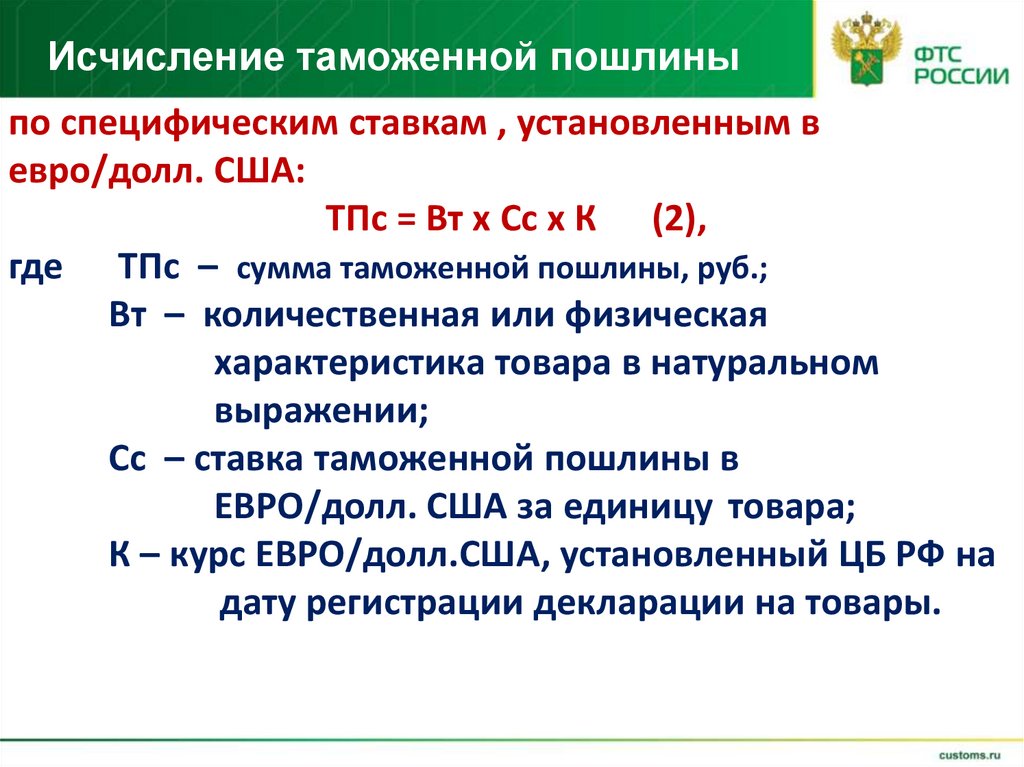

Исчисление таможенной пошлиныпо специфическим ставкам , установленным в

евро/долл. США:

ТПс = Вт х Сс х К (2),

где ТПс – сумма таможенной пошлины, руб.;

Вт – количественная или физическая

характеристика товара в натуральном

выражении;

Сс – ставка таможенной пошлины в

ЕВРО/долл. США за единицу товара;

К – курс ЕВРО/долл.США, установленный ЦБ РФ на

дату регистрации декларации на товары.

50.

Исчисление таможенной пошлиныв отношении товаров, облагаемых таможенной

пошлиной по комбинированным ставкам:

1. Исчисляется ТПа и ТПс;

2. Сравниваются величины Тпа и ТПс

Тпа > ТПс, принимается к уплате ТПа

Тпа < ТПс, принимается к уплате ТПс

Для определения таможенной пошлины,

подлежащей

уплате,

используется

наибольшая из полученных сумм.

51.

ПРИМЕР – ПРЕФЕРЕНЦИЯРАЗВИВАЮЩАЯСЯ СТРАНА

Гр. Вид

47

Ставка

Сумма

СП

Основа

начисления

1010 6000000,00

27540РУБ

27540,00 ИУ

2010 10000,000

1,5 ЕВРО

1050000,00 УН

ЗА ШТ

2010 10000,000

1,125

ЕВРО ЗА

ШТ

5010

В: 1010-20000,00-643-ИНН

2010-787500,00-643-ИНН

5010-

787500,00 УМ

52.

ПРИМЕР – ПРЕФЕРЕНЦИЯ НАИМЕНЕЕ РАЗВИТАЯСТРАНА – дт подана до 01.01.2025 г.

Гр.

47

Вид

Основа

Ставка

начисления

1010 6000000,00

20000РУБ

2010 10000,000

1,5 ЕВРО

Сумма

СП

20000,00 ИУ

1050000,00 УН

ЗА ШТ

2010

5010 …

В: 1010-20000,00-643-ИНН

5010-

…

0

…

УМ

ИУ

53.

3. ВЫВОЗНЫЕ ТАМОЖЕННЫЕПОШЛИНЫ

фискальная

Функции

30ХХ

регулятивная

доля в бюджете

2024 г. - ? %

стимулирующая

протекционистская

стабилизирующая

оценивается объем

контролирующая

экспорта,

внешнеторговое

сальдо

54.

Вывозные таможенные пошлины3010 - нефть сырая за пределы ЕАЭС

3020 - нефть сырая в пределах ЕАЭС

3030 - газ природный

3040 - товары, выработанные из нефти

КОДЫ ВИДА

ПЛАТЕЖА

вывозных

пошлин

3050 - на товары, в отношении которых не установлены

отдельные коды вида вывозной пошлины

3060 - на нефть сырую, вывозимую с территории Российской

Федерации через территорию Республики Беларусь

трубопроводным транспортом в рамках отдельных соглашений

3070 - на пшеницу твердую прочую, пшеницу прочую, ячмень

прочий, кукурузу прочую, соевые бобы, дробленые или

недробленые прочие, и прочие семена подсолнечника,

дробленые или недробленые

3080 - на масло подсолнечное

3090 - на азотные, калийные, фосфорные и смешанные удобрения

3100, 3110, 3120, 3130, 3140, 3150

55.

ВВЕДЕНО решением Коллегиикомиссии от 08.12.2023 N 174

Евразийской

экономической

Вывозная таможенная пошлина на товары, классифицируемые в товарных группах 01 - 10 и 12 - 23 ТН ВЭД ЕАЭС, за

исключением товаров, в отношении которых ставка вывозной таможенной пошлины установлена постановлениями

Правительства Российской Федерации:

- от 27 ноября 2021 г. N 2068 "О ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации

за пределы таможенной территории Евразийского экономического союза",

- от 6 апреля 2021 г. N 546 "О ставках вывозных таможенных пошлин на масло подсолнечное, вывозимое из Российской

Федерации за пределы государств - членов Евразийского экономического союза",

- от 6 февраля 2021 г. N 117 "О ставках вывозных таможенных пошлин на зерновые культуры, вывозимые из Российской

Федерации за пределы государств - участников соглашений о Таможенном союзе" и от 31 марта 2022 г. N 532 "О ставке

вывозной таможенной пошлины на подсолнечный шрот, вывозимый из Российской Федерации за пределы таможенной

территории Евразийского экономического союза"

Вывозная таможенная пошлина на товары, классифицируемые в товарной группе 27 ТН ВЭД ЕАЭС, за исключением

нефти сырой, газа природного и товаров, выработанных из нефти, а также товаров, в отношении которых ставка вывозной

таможенной пошлины установлена постановлением Правительства Российской Федерации от 27 ноября 2021 г. N 2068 "О

ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной

территории Евразийского экономического союза"

Вывозная таможенная пошлина на товары, классифицируемые в товарных группах 28, 29 и 32 - 40 ТН ВЭД ЕАЭС, за

исключением товаров, в отношении которых ставка вывозной таможенной пошлины установлена постановлением

Правительства Российской Федерации от 29 марта 2013 г. N 276 "О расчете ставок вывозных таможенных пошлин на нефть

сырую и отдельные категории товаров, выработанных из нефти, и признании утратившими силу некоторых решений

Правительства Российской Федерации"

Вывозная таможенная пошлина на товары, классифицируемые в товарных группах 45 - 48 ТН ВЭД ЕАЭС

Вывозная таможенная пошлина на товары, классифицируемые в товарных группах 72 и 73 ТН ВЭД ЕАЭС, за исключением

товаров, в отношении которых ставка вывозной таможенной пошлины установлена постановлением Правительства

Российской Федерации от 27 ноября 2021 г. N 2068 "О ставках вывозных таможенных пошлин на товары, вывозимые из

Российской Федерации за пределы таможенной территории Евразийского экономического союза"

Вывозная таможенная пошлина на товары, классифицируемые в товарных группах 71, 74 - 76 и 78 - 81 ТН ВЭД ЕАЭС, за

исключением товаров, в отношении которых ставка вывозной таможенной пошлины установлена постановлением

Правительства Российской Федерации от 27 ноября 2021 г. N 2068 "О ставках вывозных таможенных пошлин на товары,

вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза"

55

3100

3110

3120

3130

3140

3150

56.

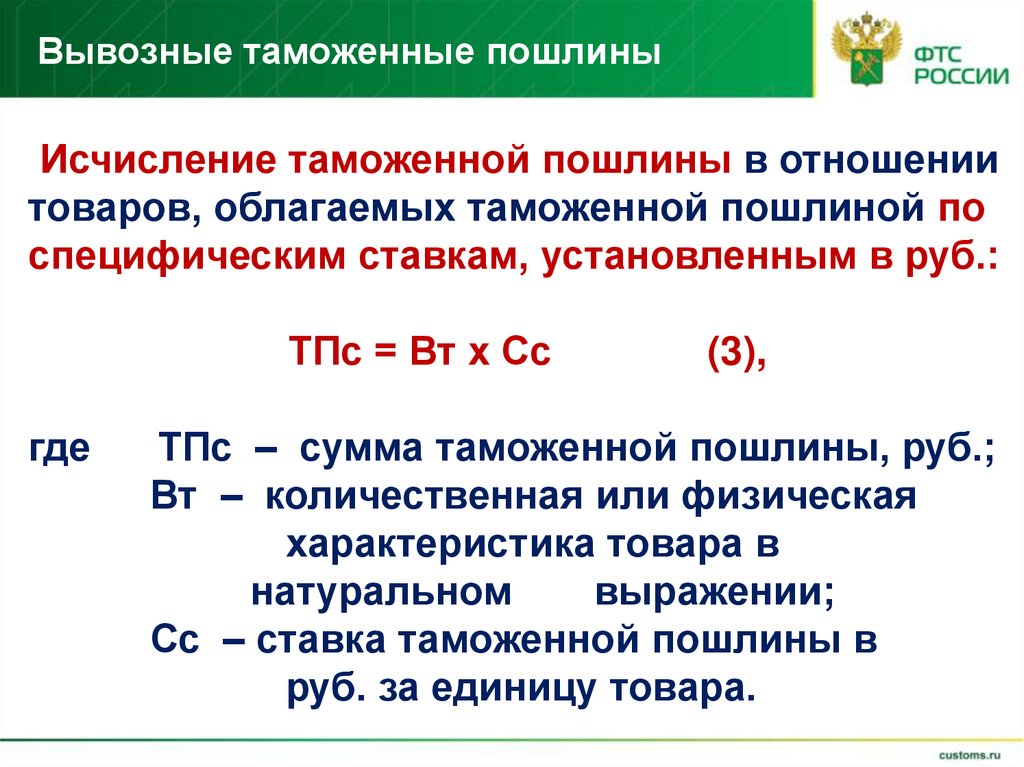

Вывозные таможенные пошлиныИсчисление таможенной пошлины в отношении

товаров, облагаемых таможенной пошлиной по

специфическим ставкам, установленным в руб.:

ТПс = Вт х Сс

где

(3),

ТПс – сумма таможенной пошлины, руб.;

Вт – количественная или физическая

характеристика товара в

натуральном

выражении;

Сс – ставка таможенной пошлины в

руб. за единицу товара.

57.

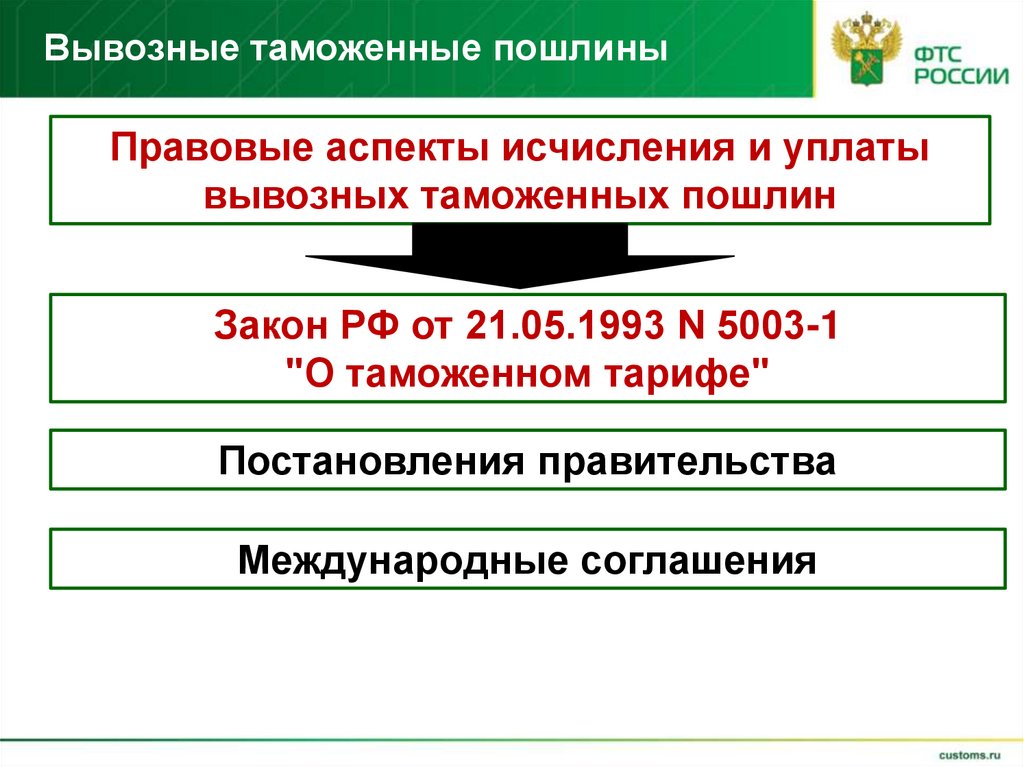

Вывозные таможенные пошлиныПравовые аспекты исчисления и уплаты

вывозных таможенных пошлин

Закон РФ от 21.05.1993 N 5003-1

"О таможенном тарифе"

Постановления правительства

Международные соглашения

58.

3. Вывозные таможенные пошлиныСТАВКИ

3010, 3020, 3040

3030, 3050

ст. 3.1. ФЗ РФ от 21.05.1993

№5003-1 «О таможенном

тарифе» исходя из формулы

расчета ставок вывозных

таможенных пошлин

! С 01.01.2022 - Постановление

Правительства РФ от

27.11.2021 N 2068 "О ставках

вывозных таможенных

пошлин на товары,

вывозимые из Российской

Федерации за пределы

таможенной территории

Евразийского экономического

союза"

устанавливаются ежемесячно

на основе мониторинга цен на

нефть двух марок

Правительством РФ

59.

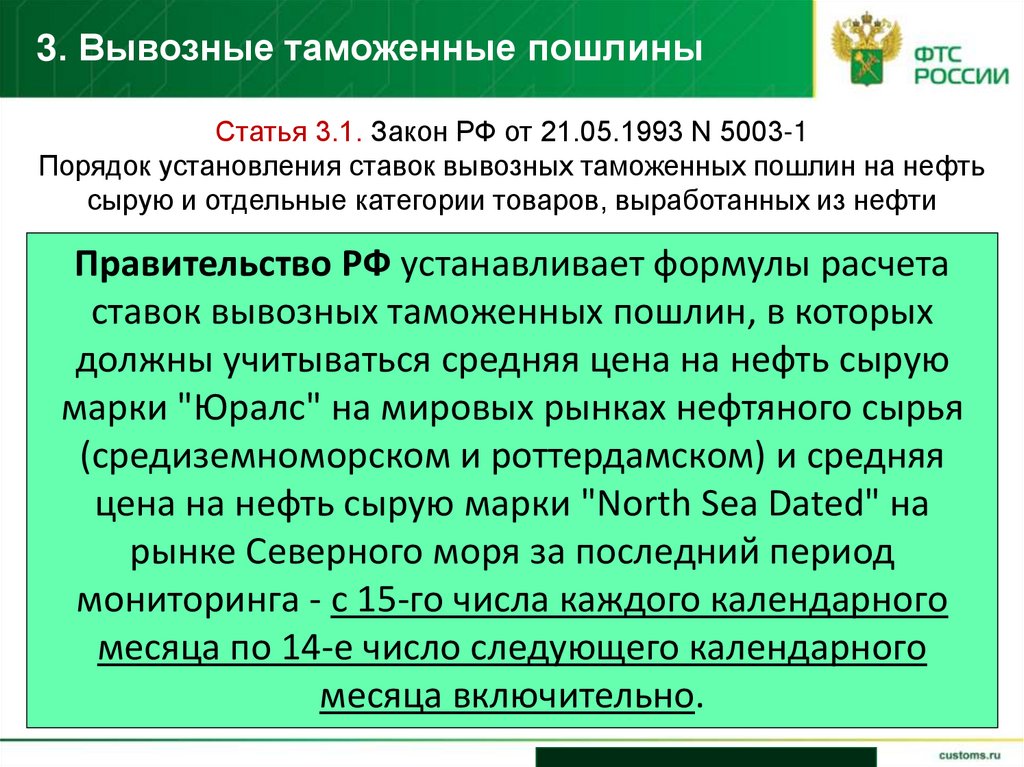

3. Вывозные таможенные пошлиныСтатья 3.1. Закон РФ от 21.05.1993 N 5003-1

Порядок установления ставок вывозных таможенных пошлин на нефть

сырую и отдельные категории товаров, выработанных из нефти

Правительство РФ устанавливает формулы расчета

ставок вывозных таможенных пошлин, в которых

должны учитываться средняя цена на нефть сырую

марки "Юралс" на мировых рынках нефтяного сырья

(средиземноморском и роттердамском) и средняя

цена на нефть сырую марки "North Sea Dated" на

рынке Северного моря за последний период

мониторинга - с 15-го числа каждого календарного

месяца по 14-е число следующего календарного

месяца включительно.

60.

Вывозные таможенные пошлины на нефть ипродукты выработанные из нефти

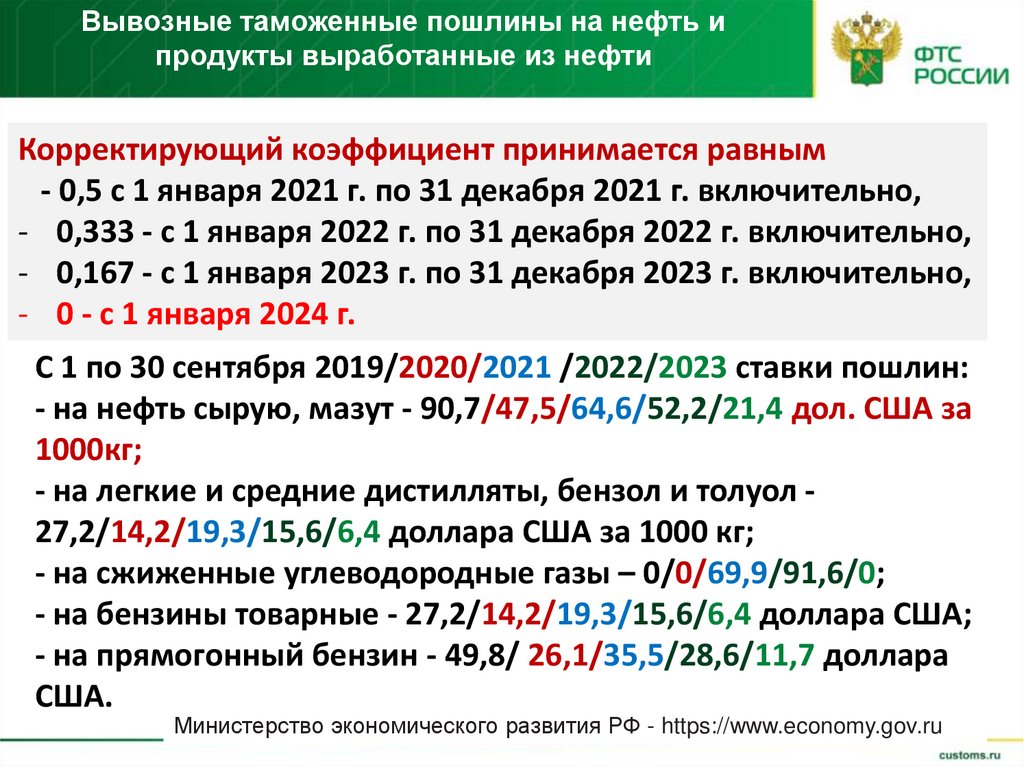

Корректирующий коэффициент принимается равным

- 0,5 с 1 января 2021 г. по 31 декабря 2021 г. включительно,

- 0,333 - с 1 января 2022 г. по 31 декабря 2022 г. включительно,

- 0,167 - с 1 января 2023 г. по 31 декабря 2023 г. включительно,

- 0 - с 1 января 2024 г.

С 1 по 30 сентября 2019/2020/2021 /2022/2023 ставки пошлин:

- на нефть сырую, мазут - 90,7/47,5/64,6/52,2/21,4 дол. США за

1000кг;

- на легкие и средние дистилляты, бензол и толуол 27,2/14,2/19,3/15,6/6,4 доллара США за 1000 кг;

- на сжиженные углеводородные газы – 0/0/69,9/91,6/0;

- на бензины товарные - 27,2/14,2/19,3/15,6/6,4 доллара США;

- на прямогонный бензин - 49,8/ 26,1/35,5/28,6/11,7 доллара

США.

Министерство экономического развития РФ - https://www.economy.gov.ru

61.

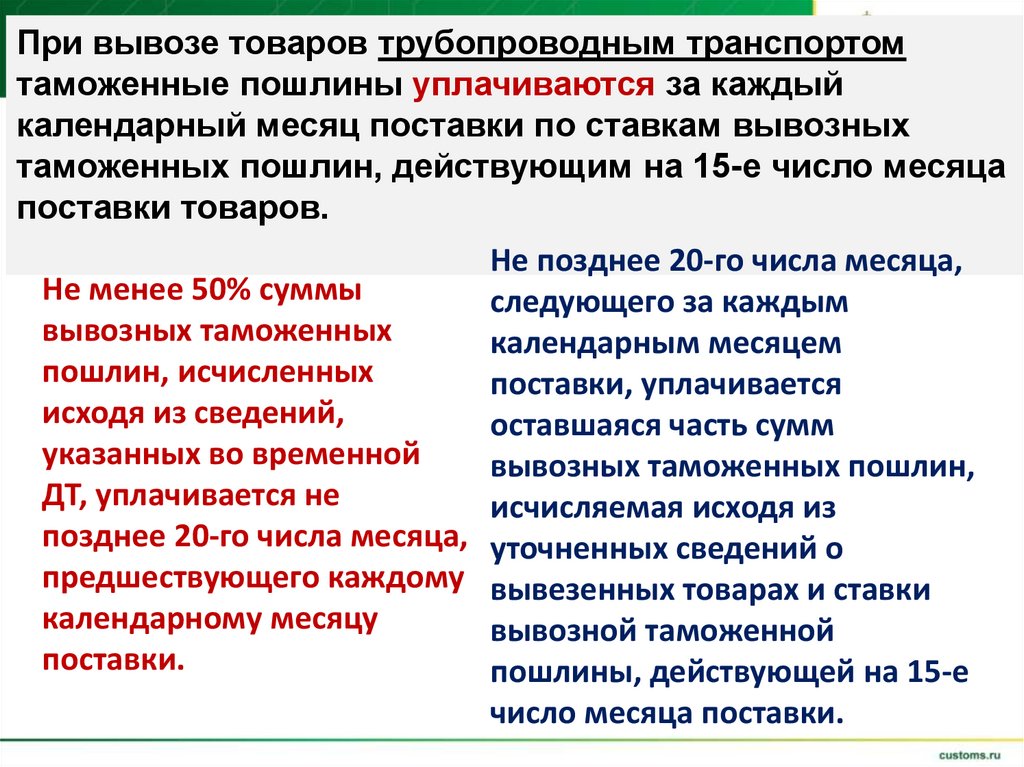

При вывозе товаров трубопроводным транспортомтаможенные пошлины уплачиваются за каждый

календарный месяц поставки по ставкам вывозных

таможенных пошлин, действующим на 15-е число месяца

поставки товаров.

Не позднее 20-го числа месяца,

Не менее 50% суммы

следующего за каждым

вывозных таможенных

календарным месяцем

пошлин, исчисленных

поставки, уплачивается

исходя из сведений,

оставшаяся часть сумм

указанных во временной

вывозных таможенных пошлин,

ДТ, уплачивается не

исчисляемая исходя из

позднее 20-го числа месяца, уточненных сведений о

предшествующего каждому вывезенных товарах и ставки

календарному месяцу

вывозной таможенной

поставки.

пошлины, действующей на 15-е

число месяца поставки.

62.

Вывозные таможенные пошлиныПостановление Правительства РФ от 27.11.2021 N 2068 "О

ставках вывозных таможенных пошлин на товары, вывозимые

из Российской Федерации за пределы таможенной территории

Евразийского экономического союза"

- ставки вывозных

таможенных пошлин на

товары, вывозимые из

РФ за пределы тт ЕАЭС

- ставки вывозных таможенных

пошлин на отдельные виды

лесоматериалов, вывозимых из

РФ за пределы тт ЕАЭС

63.

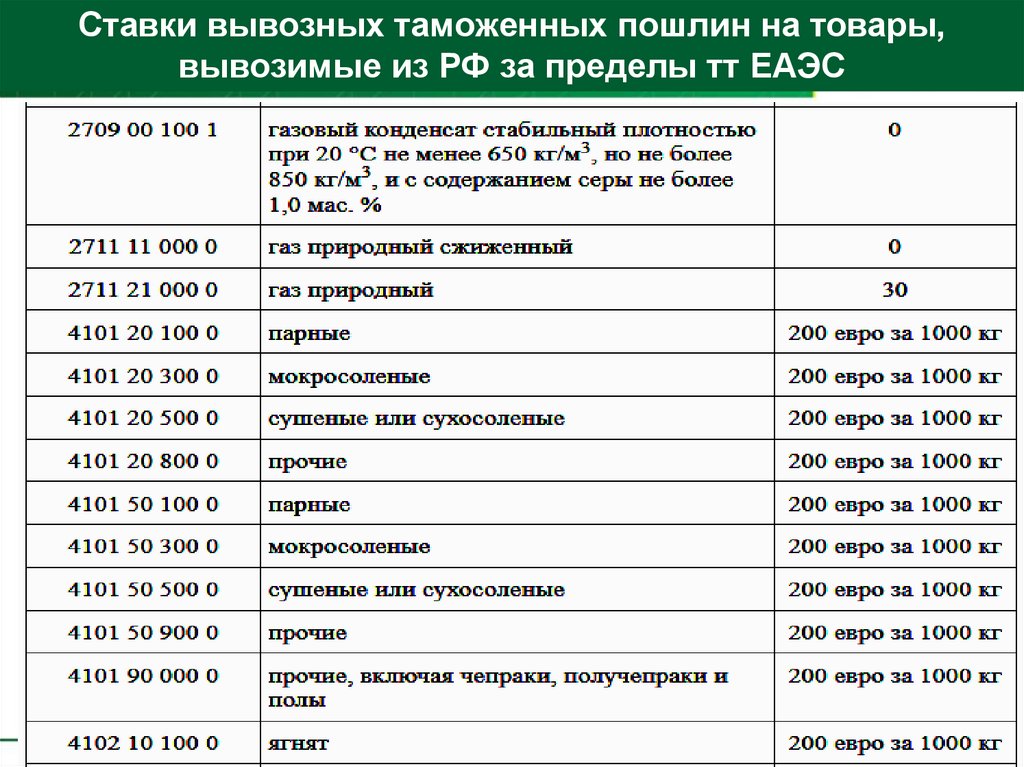

Ставки вывозных таможенных пошлин на товары,вывозимые из РФ за пределы тт ЕАЭС

64.

Ставки вывозных таможенных пошлин на товары,вывозимые из РФ за пределы тт ЕАЭС

64

65.

Ставки вывозных таможенных пошлин на товары,вывозимые из РФ за пределы тт ЕАЭС

65

66.

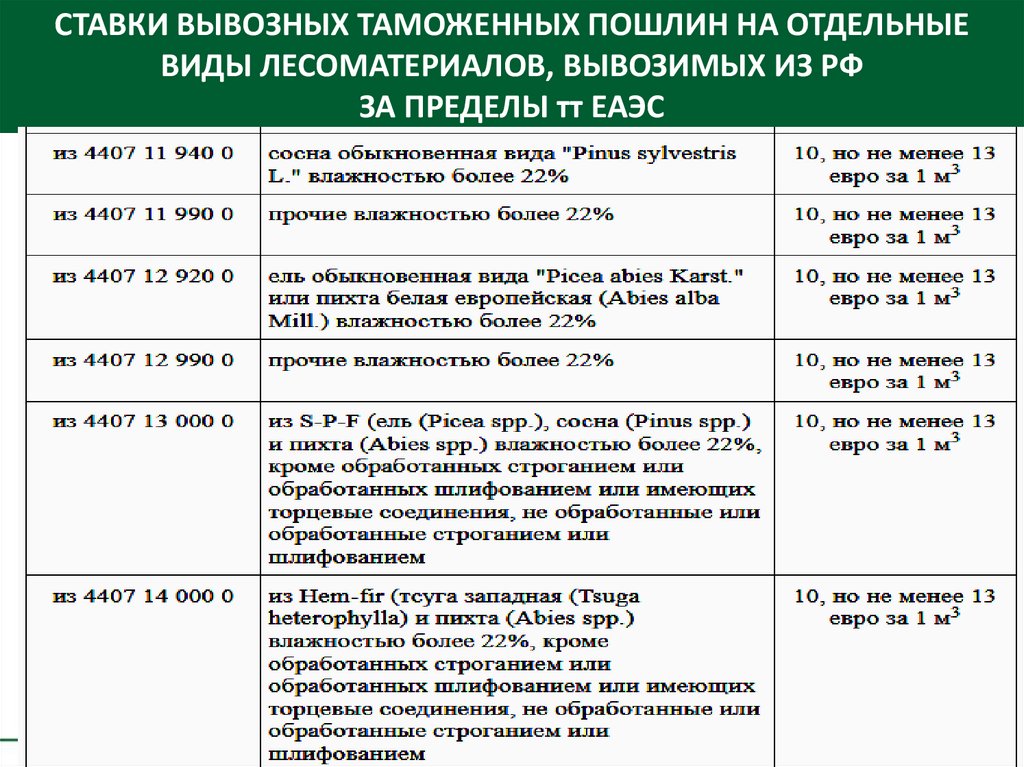

СТАВКИ ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН НА ОТДЕЛЬНЫЕВИДЫ ЛЕСОМАТЕРИАЛОВ, ВЫВОЗИМЫХ ИЗ РФ

ЗА ПРЕДЕЛЫ тт ЕАЭС

66

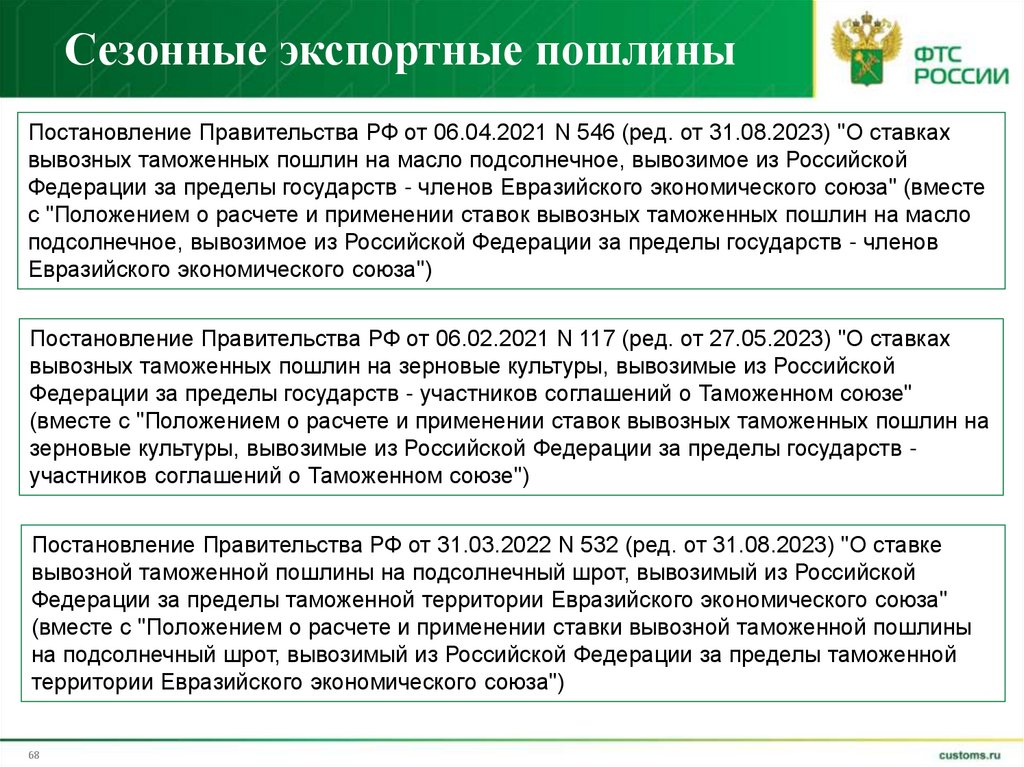

67. Сезонные экспортные пошлины

Закон РФ от 21 мая 1993 г. N 5003-I "О таможенном тарифе«Статья 6. Сезонные пошлины

Правительством РФ могут

устанавливаться

СЕЗОННЫЕ ПОШЛИНЫ

ставки таможенных

пошлин, предусмотренные

таможенным тарифом

Срок действия не более

6 месяцев в году

характерно для

сельскохозяйственной

отрасли

Носит регулирующий

характер и позволяет

правительству выдерживать

баланс между внутренним и

внешним рынками

68.

Сезонные экспортные пошлиныПостановление Правительства РФ от 06.04.2021 N 546 (ред. от 31.08.2023) "О ставках

вывозных таможенных пошлин на масло подсолнечное, вывозимое из Российской

Федерации за пределы государств - членов Евразийского экономического союза" (вместе

с "Положением о расчете и применении ставок вывозных таможенных пошлин на масло

подсолнечное, вывозимое из Российской Федерации за пределы государств - членов

Евразийского экономического союза")

Постановление Правительства РФ от 06.02.2021 N 117 (ред. от 27.05.2023) "О ставках

вывозных таможенных пошлин на зерновые культуры, вывозимые из Российской

Федерации за пределы государств - участников соглашений о Таможенном союзе"

(вместе с "Положением о расчете и применении ставок вывозных таможенных пошлин на

зерновые культуры, вывозимые из Российской Федерации за пределы государств участников соглашений о Таможенном союзе")

Постановление Правительства РФ от 31.03.2022 N 532 (ред. от 31.08.2023) "О ставке

вывозной таможенной пошлины на подсолнечный шрот, вывозимый из Российской

Федерации за пределы таможенной территории Евразийского экономического союза"

(вместе с "Положением о расчете и применении ставки вывозной таможенной пошлины

на подсолнечный шрот, вывозимый из Российской Федерации за пределы таможенной

территории Евразийского экономического союза")

68

69.

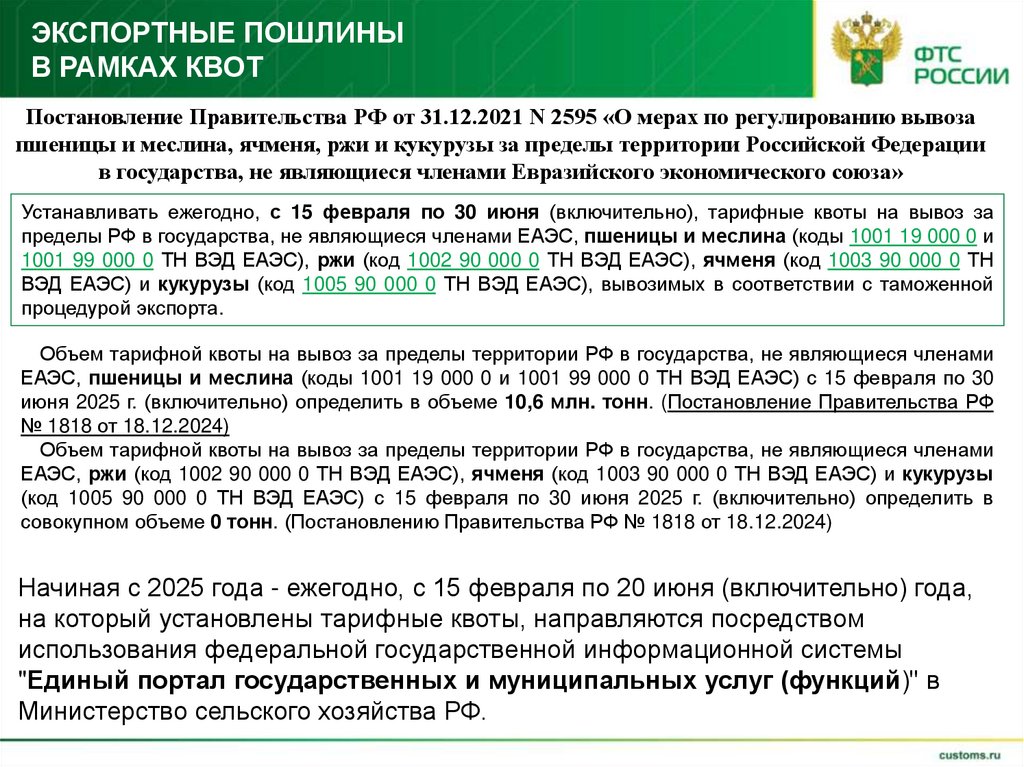

ЭКСПОРТНЫЕ ПОШЛИНЫВ РАМКАХ КВОТ

Постановление Правительства РФ от 31.12.2021 N 2595 «О мерах по регулированию вывоза

пшеницы и меслина, ячменя, ржи и кукурузы за пределы территории Российской Федерации

в государства, не являющиеся членами Евразийского экономического союза»

Устанавливать ежегодно, с 15 февраля по 30 июня (включительно), тарифные квоты на вывоз за

пределы РФ в государства, не являющиеся членами ЕАЭС, пшеницы и меслина (коды 1001 19 000 0 и

1001 99 000 0 ТН ВЭД ЕАЭС), ржи (код 1002 90 000 0 ТН ВЭД ЕАЭС), ячменя (код 1003 90 000 0 ТН

ВЭД ЕАЭС) и кукурузы (код 1005 90 000 0 ТН ВЭД ЕАЭС), вывозимых в соответствии с таможенной

процедурой экспорта.

Объем тарифной квоты на вывоз за пределы территории РФ в государства, не являющиеся членами

ЕАЭС, пшеницы и меслина (коды 1001 19 000 0 и 1001 99 000 0 ТН ВЭД ЕАЭС) с 15 февраля по 30

июня 2025 г. (включительно) определить в объеме 10,6 млн. тонн. (Постановление Правительства РФ

№ 1818 от 18.12.2024)

Объем тарифной квоты на вывоз за пределы территории РФ в государства, не являющиеся членами

ЕАЭС, ржи (код 1002 90 000 0 ТН ВЭД ЕАЭС), ячменя (код 1003 90 000 0 ТН ВЭД ЕАЭС) и кукурузы

(код 1005 90 000 0 ТН ВЭД ЕАЭС) с 15 февраля по 30 июня 2025 г. (включительно) определить в

совокупном объеме 0 тонн. (Постановлению Правительства РФ № 1818 от 18.12.2024)

Начиная с 2025 года - ежегодно, с 15 февраля по 20 июня (включительно) года,

на который установлены тарифные квоты, направляются посредством

использования федеральной государственной информационной системы

"Единый портал государственных и муниципальных услуг (функций)" в

Министерство сельского хозяйства РФ.

70.

Тарифные льготыЗакон РФ от 21.05.1993 N 5003-1

"О таможенном тарифе"

СТ. 34

п.2. Тарифные льготы в отношении товаров, вывозимых из

Российской Федерации, устанавливаются настоящим

Законом и не могут носить индивидуальный характер.

п.3. Для целей настоящего Закона под тарифной льготой в

отношении товаров, вывозимых из Российской

Федерации, понимается предоставляемая на условиях

взаимности или в одностороннем порядке при

реализации торговой политики Российской Федерации

льгота в виде освобождения от уплаты таможенной

пошлины или снижения ставки таможенной пошлины.

70

71.

ОТ ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИНОСВОБОЖДАЮТСЯ ст.35 ФЗ 5003-1:

предметы МТС и

снаряжения, топливо,

продовольствие и др.,

вывозимое из РФ для

обеспечения деятельности

российских и арендованных

российскими лицами судов,

осуществляющих

рыболовство

произведенные при

реализации Соглашения о

разделе продукции и

принадлежащие сторонам

соглашения о разделе

продукции

гуманитарная помощь / в целях

ликвидации последствий

стихийных бедствий, аварий или

катастроф; …

топливо, вывозимое из РФ

для обеспечения

деятельности судов,

используемых на

континентальном шельфе

РФ и в исключительной ЭЗ

полученные (произведенные)

при разработке нового

морского месторождения

углеводородного сырья:

нефть сырая, газовый

конденсат природный, газ

природный сжиженный и в

газообразном состоянии,

широкая фракция легких

углеводородов

полученные при осуществлении

деятельности по добыче

углеводородного сырья на

участке недр: нефть сырая – в

случае, если в отношении участка

недр в течение всего месяца

одновременно выполняются след.

условия: начислен налог на соп.

доход, примен. коэф. в размере

не менее 1 при исчислен. налога

на добычу полезных ископаемых

товары, вывозимые в рамках

международного сотрудничества

в области исследования и

использования космического

пространства,

72.

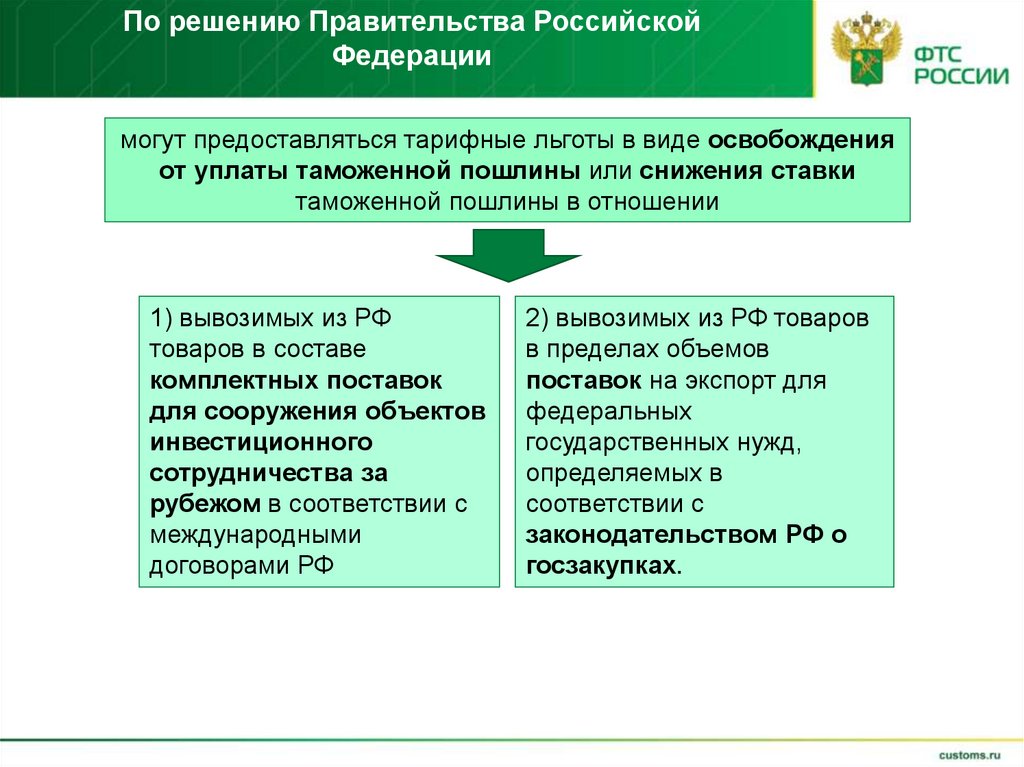

По решению Правительства РоссийскойФедерации

могут предоставляться тарифные льготы в виде освобождения

от уплаты таможенной пошлины или снижения ставки

таможенной пошлины в отношении

1) вывозимых из РФ

товаров в составе

комплектных поставок

для сооружения объектов

инвестиционного

сотрудничества за

рубежом в соответствии с

международными

договорами РФ

2) вывозимых из РФ товаров

в пределах объемов

поставок на экспорт для

федеральных

государственных нужд,

определяемых в

соответствии с

законодательством РФ о

госзакупках.

73.

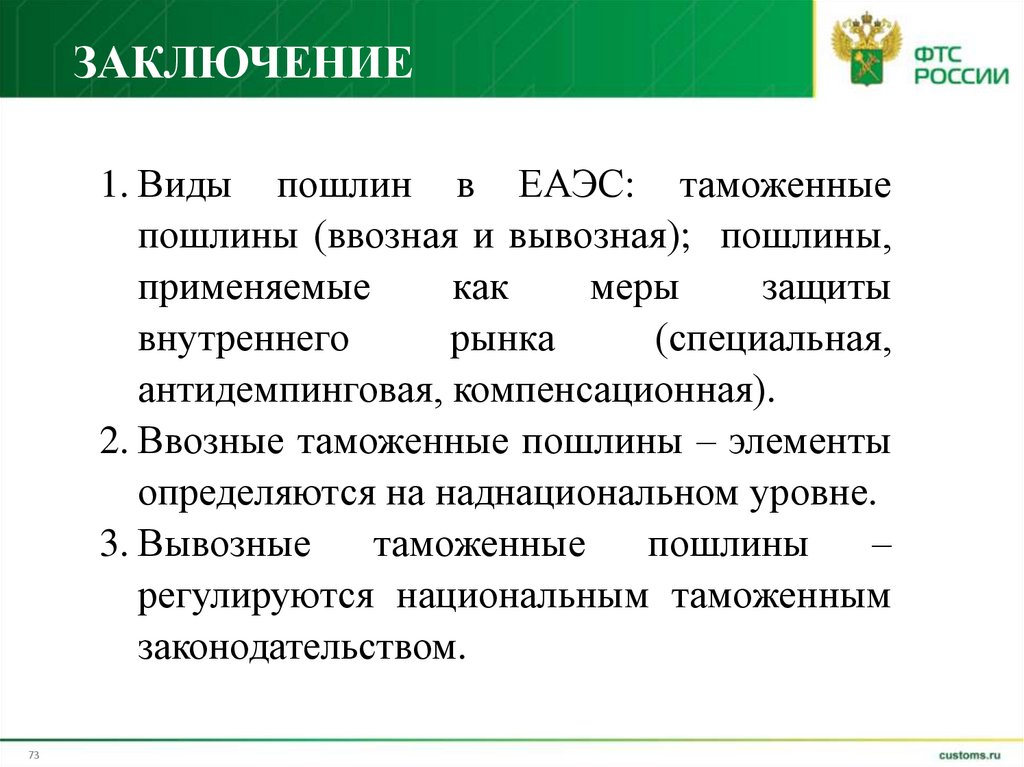

ЗАКЛЮЧЕНИЕ1. Виды пошлин в ЕАЭС: таможенные

пошлины (ввозная и вывозная); пошлины,

применяемые

как

меры

защиты

внутреннего

рынка

(специальная,

антидемпинговая, компенсационная).

2. Ввозные таможенные пошлины – элементы

определяются на наднациональном уровне.

3. Вывозные

таможенные

пошлины

–

регулируются национальным таможенным

законодательством.

73

74.

СПИСОК ИСПОЛЬЗОВАННЫХИСТОЧНИКОВ

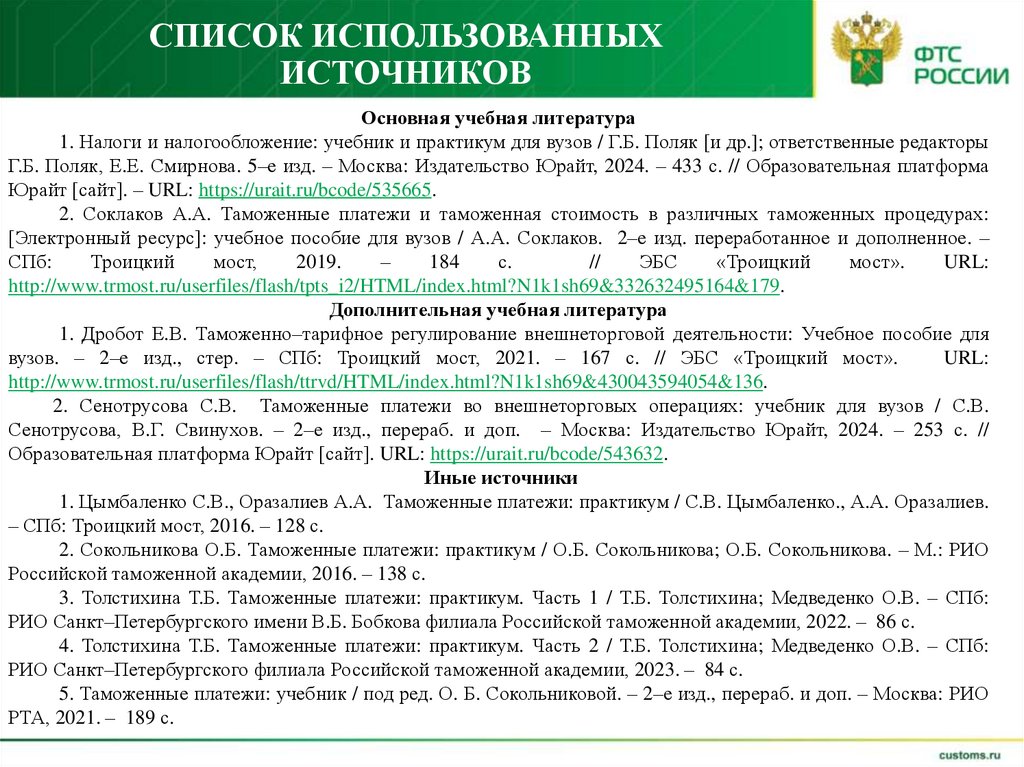

Основная учебная литература

1. Налоги и налогообложение: учебник и практикум для вузов / Г.Б. Поляк [и др.]; ответственные редакторы

Г.Б. Поляк, Е.Е. Смирнова. 5–е изд. – Москва: Издательство Юрайт, 2024. – 433 с. // Образовательная платформа

Юрайт [сайт]. – URL: https://urait.ru/bcode/535665.

2. Соклаков А.А. Таможенные платежи и таможенная стоимость в различных таможенных процедурах:

[Электронный ресурс]: учебное пособие для вузов / А.А. Соклаков. 2–е изд. переработанное и дополненное. –

СПб:

Троицкий

мост,

2019.

–

184

с.

//

ЭБС

«Троицкий

мост».

URL:

http://www.trmost.ru/userfiles/flash/tpts_i2/HTML/index.html?N1k1sh69&332632495164&179.

Дополнительная учебная литература

1. Дробот Е.В. Таможенно–тарифное регулирование внешнеторговой деятельности: Учебное пособие для

вузов. – 2–е изд., стер. – СПб: Троицкий мост, 2021. – 167 с. // ЭБС «Троицкий мост».

URL:

http://www.trmost.ru/userfiles/flash/ttrvd/HTML/index.html?N1k1sh69&430043594054&136.

2. Сенотрусова С.В. Таможенные платежи во внешнеторговых операциях: учебник для вузов / С.В.

Сенотрусова, В.Г. Свинухов. – 2–е изд., перераб. и доп. – Москва: Издательство Юрайт, 2024. – 253 с. //

Образовательная платформа Юрайт [сайт]. URL: https://urait.ru/bcode/543632.

Иные источники

1. Цымбаленко С.В., Оразалиев А.А. Таможенные платежи: практикум / С.В. Цымбаленко., А.А. Оразалиев.

– СПб: Троицкий мост, 2016. – 128 с.

2. Сокольникова О.Б. Таможенные платежи: практикум / О.Б. Сокольникова; О.Б. Сокольникова. – М.: РИО

Российской таможенной академии, 2016. – 138 с.

3. Толстихина Т.Б. Таможенные платежи: практикум. Часть 1 / Т.Б. Толстихина; Медведенко О.В. – СПб:

РИО Санкт–Петербургского имени В.Б. Бобкова филиала Российской таможенной академии, 2022. – 86 с.

4. Толстихина Т.Б. Таможенные платежи: практикум. Часть 2 / Т.Б. Толстихина; Медведенко О.В. – СПб:

РИО Санкт–Петербургского филиала Российской таможенной академии, 2023. – 84 с.

5. Таможенные платежи: учебник / под ред. О. Б. Сокольниковой. – 2–е изд., перераб. и доп. – Москва: РИО

РТА, 2021. – 189 с.

74