")

")

Экономика

Экономика Право

ПравоПохожие презентации:

")

")

Таможенно-тарифное регулирование

1. Кафедра таможенных доходов и тарифного регулирования ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

Модуль: «Государственное регулирование внешнеторговойдеятельности»

Направление подготовки 38.05.02 «Таможенное дело»

Уровень высшего образования – специалитет

Преподаватель: Ревин Вячеслав Николаевич,

доцент кафедры,

канд. экон. наук, доцент

к. 605в

v.revin@customs-academy.ru

2.

Тема 1. ВВЕДЕНИЕ ВТАМОЖЕННО-ТАРИФНОЕ

РЕГУЛИРОВАНИЕ

В.Н. Ревин

2

3. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

ОРГАНИЗАЦИОННОМЕТОДИЧЕСКИЕ ОСНОВЫИЗУЧЕНИЯ ДИСЦИПЛИНЫ

В.Н. Ревин

3

4. РАБОЧИЙ УЧЕБНЫЙ ПЛАН

Учебные занятия – 54 часовЛекции – 24 часов (12 занятий)

Практические занятия – 30 часов (15 занятий)

Самостоятельная работа – 54 часов

Экзамен

Курсовая работа (в весеннем семестре!)

вместе с дисциплиной «Запреты и

ограничения внешнеторговой

деятельности»

4

В.Н.Ревин

5. ПРАВИЛА

ПРАВИЛАВ.Н. Ревин

5

6. Цель дисциплины - формирование целостного представления о правовом обеспечении, системе, механизме, инструментах и практике таможенно-тар

Цель дисциплины - формированиецелостного представления о правовом

обеспечении, системе, механизме,

инструментах и практике таможеннотарифного регулирования, а также

приобретение теоретических знаний и

профессиональных умений в

применении законодательных и иных

нормативных правовых актов в

области таможенно-тарифного

регулирования

6

В.Н.Ревин

7. ИНСТИТУТЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

таможенныйтариф

таможенные

процедуры

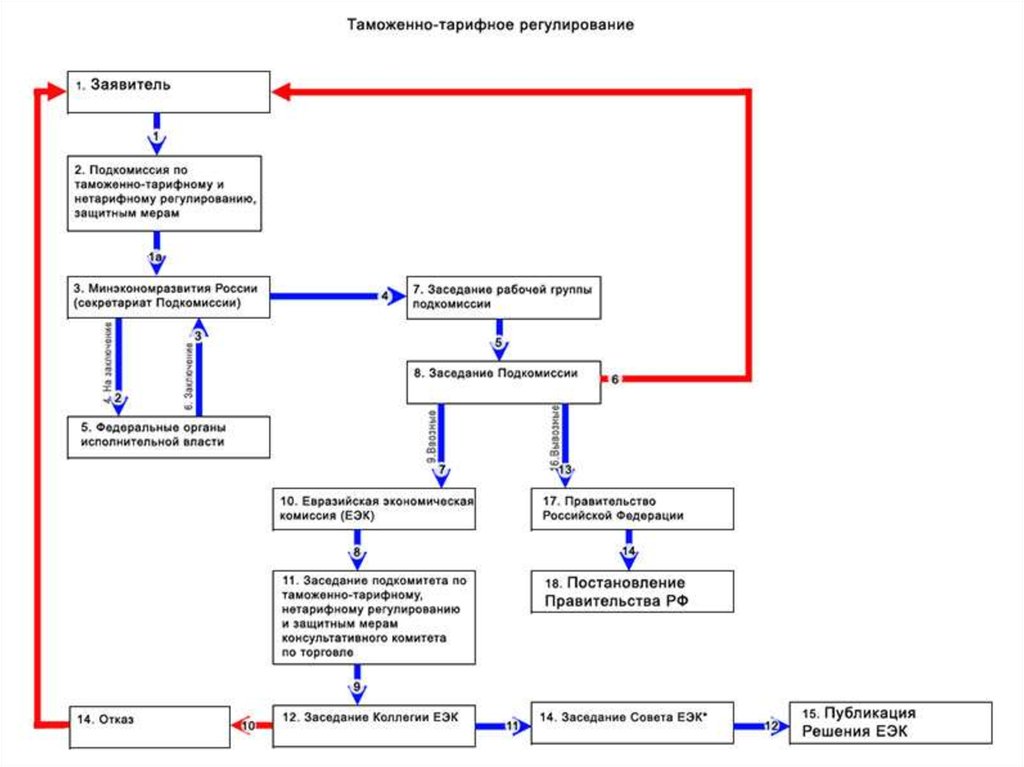

(режимы)

система

таможенной

оценки

товара

система

определения

страны

происхождения товара

ТАМОЖЕННЫЕ

ПОШЛИНЫ

тарифные

льготы

национальная

система

преференций

тарифные

квоты

7

В.Н.Ревин

8. ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

Раздел 1. Основы таможенно-тарифного регулирования1.1. Введение в таможенно-тарифное регулирование

1.2. Таможенные пошлины

1.3. Таможенный тариф – инструмент таможенно-тарифного

регулирования

1.4. Таможенные процедуры в системе таможенно-тарифного

регулирования

1.5. Тарифные льготы и экономическая политика Российской

Федерации

Раздел 2. Страна происхождения товара и система тарифных

преференций

2.1. Страна происхождения товара и система тарифных

преференций

Раздел 3. Таможенная стоимость товара

3.1. Система таможенной оценки товара

3.2. Правовые, организационные и методические основы контроля

таможенной стоимости товаров

8

В.Н.Ревин

9. КУРСОВАЯ РАБОТА

В.Н.Ревин9

10. КУРСОВАЯ РАБОТА

Учебный модуль«Государственное регулирование внешнеторговой деятельности»

2, 3 курсы ФТД

1. Дисциплина

«Таможенно-тарифное регулирование

внешнеторговой деятельности»

4 (весенний

семестр

2 курса)

2. Дисциплина

«Запреты и ограничения

внешнеторговой деятельности»

5 (осенний

семестр

3 курса)

КУРСОВАЯ РАБОТА

В.Н.Ревин

5 (осенний

семестр

3 курса)

10

11. ПОДГОТОВКА И ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ

УДК 339.545Государственное образовательное учреждение

высшего профессионального образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Руководство по подготовке и оформлению

рефератов,

контрольных,

курсовых

и

дипломных работ. – М.: РИО РТА, 2010.

РУКОВОДСТВО

ПО ПОДГОТОВКЕ И ОФОРМЛЕНИЮ РЕФЕРАТОВ,

КОНТРОЛЬНЫХ, КУРСОВЫХ

И ДИПЛОМНЫХ РАБОТ

Москва

2010

Авторы-разработчики:

В.Ю. ДИАНОВА, канд. экон. наук, доцент

Н.Е. СИМОНОВ, канд. юрид. наук, доцент

В.В. ФЕДОРОВ, канд. техн. наук, доцент

Н.А. ЧИБРЯКОВ

Под общей редакцией

А.А. ЛИТОВЧЕНКО, начальника Академии

В

Руководстве изложена методика подготовки

рефератов, дипломных, курсовых и контрольных

работ, а также требования к их оформлению;

кроме того, определены основные обязанности

выпускающих кафедр и научных руководителей

по руководству дипломными работами, даны

рекомендации студентам (слушателям) по их

защите.

Руководство

предназначено

для

начальников

факультетов,

заведующих

кафедрами,

профессорско-преподавательского

состава,

руководителей дипломных работ и студентов

(слушателей) факультетов Академии всех форм

обучения.

© Российская таможенная академия, 2010

В.Н.Ревин

11

12. Содержание Руководства

1. МЕТОДИКА ПОДГОТОВКИ ПИСЬМЕННЫХ РАБОТ1.1. Дипломная работа

1.2. Курсовая работа

1.3. Контрольная работа

1.4. Реферат

2. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ПИСЬМЕННЫХ РАБОТ

2.1. Текстовый материал

2.2. Нумерация глав и параграфов. Заголовки и подзаголовки

2.3. Ссылки и сноски

2.4. Цитирование

2.5. Иллюстрации

2.6. Таблицы

2.7. Формулы

2.8. Список использованных источников

2.9. Приложения

2.10. Оглавление

2.11. Нумерация страниц

2.12. Типичные ошибки при оформлении письменных работ

3. ОСОБЕННОСТИ ПРАВОПИСАНИЯ

3.1. Употребление прописных и строчных букв

3.2. Общепринятые сокращения слов и словосочетаний

3.3. Написание дат и чисел

3.4. Сочетание знаков препинания

ПРИЛОЖЕНИЯ

Приложение 10.

Приложение 13.

Приложение 14.

Приложение 15.

Пример оформления титульного листа курсовой работы

Примеры оформления рисунков

Примеры оформления таблиц

Пример оформления списка использованных источников

В.Н.Ревин

12

13. ТРЕБОВАНИЯ К КУРСОВЫМ РАБОТАМ, ПРЕДЪЯВЛЯЕМЫЕ В РТА

Курсовая работа - самостоятельная учебная работа, носящаяпреимущественно исследовательский характер...

Цель курсовой работы - обучение студентов

самостоятельному применению полученных в процессе

изучения учебной дисциплины знаний для решения

практических задач, проведению анализа, обобщению и

систематизации материалов специальной литературы и

статистических данных, а также проведению

исследований теоретических и практических проблем

В ходе подготовки курсовой работы студентам необходимо

обратить внимание на новые, актуальные идеи,

изложенные в современной научной литературе,

нормативно-правовых материалах Правительства, ФТС и

других источниках, и, по возможности, изложить

самостоятельное видение исследуемой проблемы,

сформулировать предложения и рекомендации по ее

решению

В.Н.Ревин

13

14. СТРУКТУРА КУРСОВОЙ РАБОТЫ

титульный листоглавление

введение

основная часть (2–3 главы (раздела))

заключение

список использованных источников

приложения

Рекомендуемый объем курсовой работы (без

иллюстраций, таблиц и приложений) не должен превышать

25-30 страниц машинописного текста

Статистические данные, используемые при решении

поставленной в курсовой работе задачи, рекомендуется

подбирать за последние несколько лет (месяцев)

В.Н.Ревин

14

15.

Во введении (рекомендуемый объем – 2-4страницы) четко излагаются:

– суть содержания;

– актуальность выбранной темы, ее практическая

значимость;

– цель, место и роль в изучаемой учебной

дисциплине;

– степень освещения в литературе;

– конкретные вопросы, которые будут

рассмотрены в курсовой работе

В.Н.Ревин

15

16.

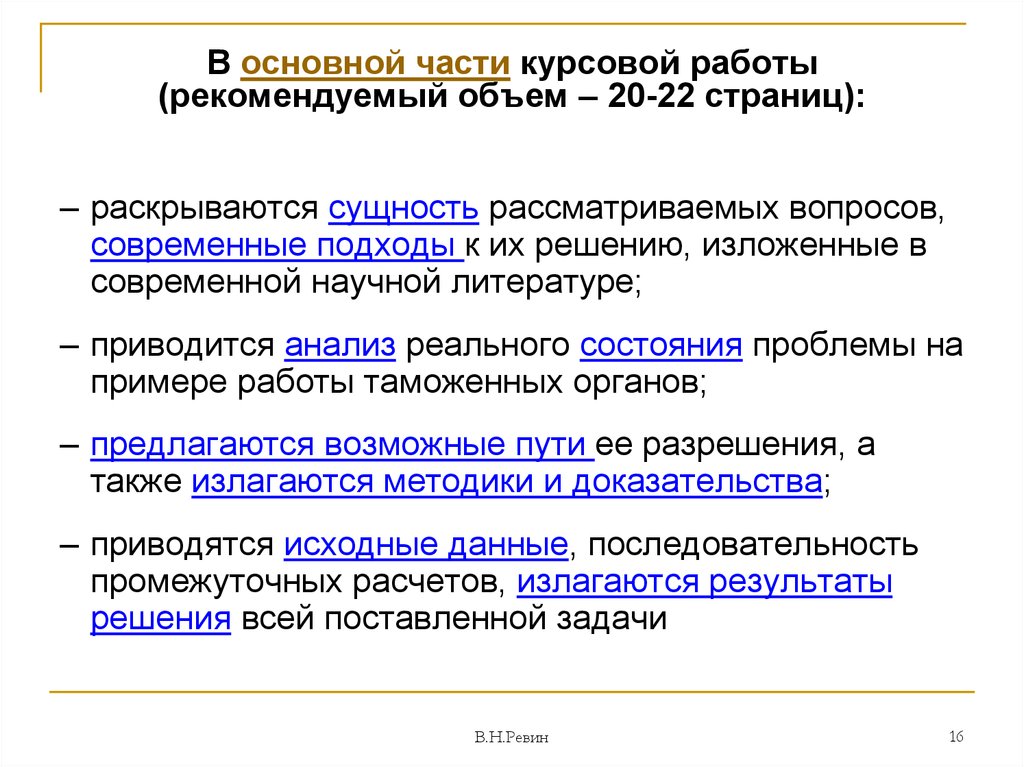

В основной части курсовой работы(рекомендуемый объем – 20-22 страниц):

– раскрываются сущность рассматриваемых вопросов,

современные подходы к их решению, изложенные в

современной научной литературе;

– приводится анализ реального состояния проблемы на

примере работы таможенных органов;

– предлагаются возможные пути ее разрешения, а

также излагаются методики и доказательства;

– приводятся исходные данные, последовательность

промежуточных расчетов, излагаются результаты

решения всей поставленной задачи

В.Н.Ревин

16

17.

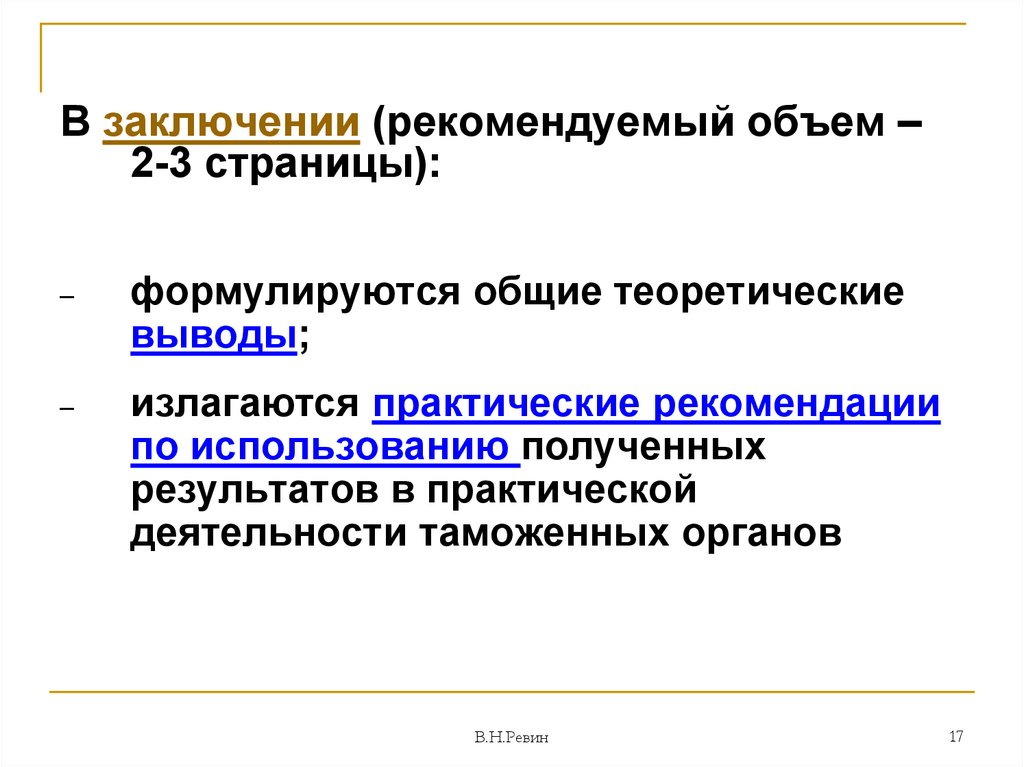

В заключении (рекомендуемый объем –2-3 страницы):

–

формулируются общие теоретические

выводы;

–

излагаются практические рекомендации

по использованию полученных

результатов в практической

деятельности таможенных органов

В.Н.Ревин

17

18. ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

В.Н. Ревин18

19. КОМПЕТЕНЦИИ, ФОРМИРУЕМЫЕ ДИСЦИПЛИНОЙ

ПК-5: Способность применять правила определения страныпроисхождения товаров и осуществлять контроль

достоверности сведений, заявленных о стране

происхождения товаров;

ПК-6: Способность применять методы определения

таможенной стоимости и контролировать заявленную

таможенную стоимость товаров, перемещаемых через

таможенную границу Таможенного союза;

ПК-39: Способность разрабатывать планы и программы

проведения научных исследований в сфере

таможенного дела;

ПК-40: Способность проводить научные исследования по

различным направлениям таможенной деятельности и

оценивать полученные результаты;

ПК-41: Способность представлять результаты научной

деятельности в устной и письменной формах.

19

В.Н.Ревин

20. ИСТОЧНИКИ

В.Н. Ревин20

21. УЧЕБНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА

1. Рабочая программа дисциплины2. Рабочая тетрадь. - М.: РИО РТА, 2016

3. Задачник по дисциплине. М.: РИО РТА, 2016

4. Методические указания по выполнению курсовых

работ. - М.: Издательство РТА, 2014

ТРЕБОВАНИЯ

НОРМОКОНТРОЛЯ

5. Руководство по подготовке и оформлению

рефератов, контрольных, курсовых и дипломных

работ. - М.: РИО РТА, 2010.

21

В.Н.Ревин

22. ЛИТЕРАТУРА

1. Новиков В.Е. Таможенно-тарифное регулированиевнешнеэкономической деятельности и таможенная стоимость /

В.Е. Новиков, В.Н. Ревин, М.П. Цветинский. – М.: БИНОМ.

Лаборатория знаний, 2012 (2-е изд., испр. и доп. – 2016 г.)

2. Дюмулен И.И. Международная торговля. Тарифное и

нетарифное регулирование. Учебное издание/И.И. Дюмулен. –

М.: ВАВТ, 2004

3. Таможенная стоимость. Учебник / Под общ. ред. Л.А. Бондарь и

В.А. Шамахова. – М.: Софт Издат, 2007

4. Ершов А.Д., Сизова К.А. Льготы и преференции в таможенном

деле: Учебное пособие. – СПб.: Издательство «Бизнес–пресса»,

2004

5. Новиков В.Е. Таможенная пошлина как инструмент

государственного регулирования экономики: монография / В.Е.

Новиков и др. М.: РИО РТА, 2006

6. Удовенко С.П. Таможенный тариф современной России (19932005 гг.). – СПб.: ООО «Архей», 2006

22

В.Н.Ревин

23. ЛИТЕРАТУРА

1. Барсегян Д.Э. Таможенно-тарифное регулирование рынкапассажирских самолетов в России: монография / Д.Э. Барсегян,

В.Е. Новиков. М.: Изд-во Российской таможенной академии, 2010.

2. Воротынцева Т.М. Меры таможенно-тарифного регулирования

ввоза мясных товаров и пути их совершенствования / Т.М.

Воротынцева, В.Е. Новиков. М.: Издательство Российской

таможенной академии, 2012.

3. Новиков В.Е., Голяшева Т.П. Методологические основы

определения таможенных пошлин на производственнотехническую продукцию // Экономист, 2002. № 9.

4. Романенко А.А. Таможенное регулирование ввоза дорожностроительной техники на территорию Таможенного союза:

монография / А.А. Романенко, В.Е. Новиков. М.: Изд-во Российской

таможенной академии, 2011.

5. Новиков В.Е. Особые пошлины в Таможенном союзе: монография /

В.Е. Новиков, Ю.Э. Девочкина. М.: Изд-во Российской таможенной

академии, 2012.

23

В.Н.Ревин

24.

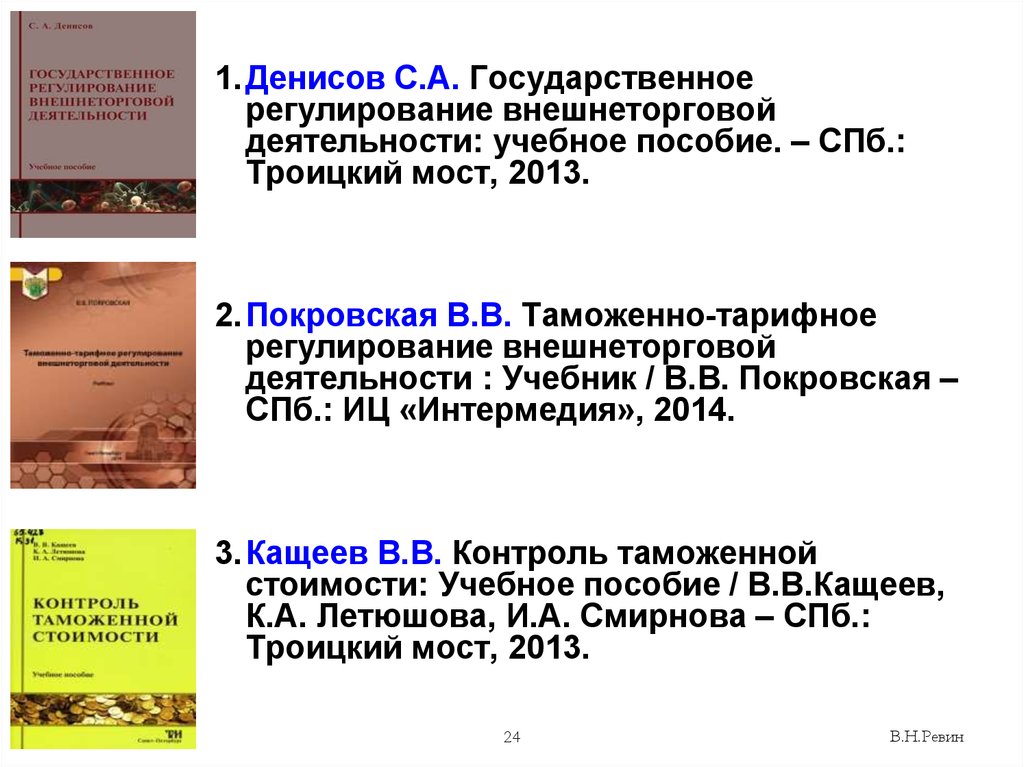

1.Денисов С.А. Государственноерегулирование внешнеторговой

деятельности: учебное пособие. – СПб.:

Троицкий мост, 2013.

2.Покровская В.В. Таможенно-тарифное

регулирование внешнеторговой

деятельности : Учебник / В.В. Покровская –

СПб.: ИЦ «Интермедия», 2014.

3.Кащеев В.В. Контроль таможенной

стоимости: Учебное пособие / В.В.Кащеев,

К.А. Летюшова, И.А. Смирнова – СПб.:

Троицкий мост, 2013.

24

В.Н.Ревин

25.

Книжная серия «Русский тариф»Издательство «Социум», Челябинск

В.Н.Ревин

25

26. ФАКТОРЫ РАЗВИТИЯ СИСТЕМЫ ТТР

В.Н. Ревин26

27. ЭВОЛЮЦИЯ ТТР

Интеграция в мировую торговую системуВТО – Всемирная торговая организация

20.12.1998 - Кыргызская Республика

05.02.2003 - Республика Армения

22.08.2012 - Российская Федерация

27.07.2015 - Республика Казахстан

переговоры - Республика Беларусь

Интеграция на Евразийском пространстве

Зона свободной торговли (ЗСТ)

Таможенный союз (ТС)

Единое экономическое пространство (ЕЭП)

Евразийский экономический союз (ЕАЭС)

27

В.Н.Ревин

28. ФОРМЫ ИНТЕГРАЦИОННЫХ ОБЪЕДИНЕНИЙ

ЕДИНЫЕ:– торговый режим (таможенно-тарифное

регулирование и нетарифное регулирование)

– таможенное регулирование (с 01.07.2010)

после СССР

01.01.2010

01.01.2012

01.01.2015

ЗСТ

ТС

ЕЭП

ЕАЭС

Россия и другие

страны – бывшие

республики Союза

(СНГ, ЕврАзЭС и др.)

и

Беларусь

Казахстан

Россия

В.Н. Ревин

Беларусь

Казахстан

Россия

Армения

Кыргызстан

28

29.

ПРАВОВЫЕОСНОВЫ

В.Н. Ревин

29

30. Правовая основа применения мер регулирования внешней торговли – Марракешское соглашение о создании Всемирной Торговой Организации (Марр

Правовая основа применения мер регулирования внешней торговли –Марракешское соглашение о создании

Всемирной Торговой Организации (Марракеш, 15 апреля 1994 г.)

ГАТТ- 47 (Генеральное соглашение по тарифам и торговле 30.10.1947)

Соглашение по сельскому хозяйству

Соглашение по применению санитарных и фитосанитарных мер

Соглашение по текстилю и предметам одежды

Соглашение по техническим барьерам в торговле

Соглашение по инвестиционным мерам, связанным с торговлей

Соглашение о применении статьи VI ГАТТ

Соглашение о применении статьи VII ГАТТ

Соглашение о досмотре грузов перед отправкой

Соглашение о правилах происхождения товаров

Соглашение о процедурах лицензирования импорта

Соглашение о субсидиях и компенсационных мерах

Соглашение о чрезвычайных мерах

Генеральное соглашение по торговле услугами

Соглашение об аспектах интеллектуальной собственности,

связанных с торговлей

Соглашение по торговле воздушными судами гражданского

назначения

Соглашение о правительственных закупках

Соглашение по молоку

Соглашение по мясу

В.Н. Ревин

30

31. ПРАВОВЫЕ ИСТОЧНИКИ

I. Международные соглашения, участницей которыхявляется РФ

– Договор о Евразийском экономическом союзе

(подписан в г. Астане 29.05.2014) (вступление в силу

01.01.2015)

– Договор о присоединении Республики Армения к

Договору о Евразийском экономическом союзе от 29

мая 2014 года (подписан в г. Минске 10.10.2014)

(вступление в силу 02.01.2015)

– Договор о присоединении Кыргызской Республики к

Договору о Евразийском экономическом союзе от 29

мая 2014 года (подписан в г. Москве 23.12.2014)

(вступление в силу 12.08.2015)

31

В.Н.Ревин

32. ПРАВОВЫЕ ИСТОЧНИКИ

I. Международные соглашения, участницей которыхявляется РФ

(Пакет соглашений ЕАЭС)

– Соглашение о вывозных таможенных пошлинах в

отношении третьих стран (Москва, 25 января 2008 г.).

– Соглашение об определении таможенной стоимости

товаров, перемещаемых через таможенную границу

таможенного союза (Москва, 25 января 2008 г.).

– Соглашение о единых правилах определения страны

происхождения товаров (Москва, 25 января 2008 г.).

– Соглашение о Правилах определения происхождения

товаров из развивающихся и наименее развитых стран

(Москва, 12.12.2008 г.)

– Протокол о единой системе тарифных преференций

таможенного союза (Москва, 12.12.2008 г.)

32

В.Н.Ревин

33. ПРАВОВЫЕ ИСТОЧНИКИ

II. Правовые акты органов управления ЕАЭС– Решение Межгосударственного Совета ЕврАзЭС от

27.11.2009 № 18 «О едином таможенно-тарифном

регулировании таможенного союза Республики

Беларусь, Республики Казахстан и Российской

Федерации»

ЕДИНОЕ ТТР

(с 01.01.2010)

– Решение Комиссии таможенного союза 27.11.2009 № 130

«О едином таможенно-тарифном регулировании

таможенного союза Республики Беларусь, Республики

Казахстан и Российской Федерации»

– Решение Совета Евразийской экономической комиссии

от 16.07.2012 № 54 «Об утверждении единой Товарной

номенклатуры внешнеэкономической деятельности

Евразийского экономического союза и Единого

таможенного тарифа Евразийского экономического

союза»

33

В.Н.Ревин

34. ПРАВОВЫЕ ИСТОЧНИКИ

III. Законодательство о государственном регулированиивнешнеторговой деятельности в РФ

– Федеральный закон РФ от 08.12.2003 № 164-ФЗ «Об

основах государственного регулирования

внешнеторговой деятельности»

– Закон РФ от 21.05.1993 № 5003-1 «О таможенном

тарифе»

– Постановление Правительства РФ от 30.08.2013 № 754

«Об утверждении ставок вывозных таможенных

пошлин на товары, вывозимые из Российской

Федерации ...»

34

В.Н.Ревин

35. ПРАВОВЫЕ ИСТОЧНИКИ

Законодательство о таможенном деле в РФ– Таможенный кодекс Таможенного союза: Приложение

к Договору о Таможенном кодексе таможенного

союза, принятому Решением Межгосударственного

Совета ЕврАзЭС на уровне глав государств от

27.11.2009 № 17

– Федеральный закон Российской Федерации от

27.11.2010 № 311-ФЗ «О таможенном регулировании

в Российской Федерации»

35

В.Н.Ревин

36. РЕСУРСЫ

В.Н. Ревин36

37.

В.Н.Ревин37

38.

В.Н.Ревин38

39.

В.Н.Ревин39

40. КЛЮЧЕВОЙ ДОКУМЕНТ

– Договор о Евразийском экономическом союзе(подписан в г. Астане 29.05.2014)

40

В.Н.Ревин

41. СТРУКТУРА ДОГОВОРА

Часть 1Учреждение Евразийского экономического союза (общие положения,

принципы, органы, бюджет Союза)

Часть 2

Таможенный союз (информационное взаимодействие и статистика,

регулирование обращения лекарственных средств и медицинских

изделий, таможенное регулирование, внешнеторговая политика,

техническое регулирование, санитарные, ветеринарно-санитарные и

карантинные фитосанитарные меры, защита прав потребителей)

Часть 3

Единое экономическое пространство (макроэкономическая

политика, валютная политика, регулирование финансовых рынков, налоги

и налогообложение, принципы и правила конкуренции, естественные

монополии, энергетика транспорт, госзакупки, интеллектуальная

собственность, промышленность, АПК, трудовая миграция)

Часть 4

Переходные и заключительные положения

Приложения к Договору (33)

В.Н. Ревин

41

42. ВНЕШНЕТОРГОВАЯ ПОЛИТИКА (Часть 2, Раздел IX)

1. Общие положения о внешнеторговой политикест. 33. Цели и принципы внешнеторговой политики Союза

ст. 34. Режим наибольшего благоприятствования

ст. 35. Режим свободной торговли

ст. 36. Тарифные преференции в отношении товаров, происходящих из

развивающихся стран и (или) наименее развитых стран

ст. 37. Правила определения происхождения товаров

ст. 38. Внешняя торговля услугами

ст. 39. Устранение ограничительных мер в торговле с третьими сторонами

ст. 40. Ответные меры в отношении третьей стороны

ст. 41. Меры по развитию экспорта

2. Таможенно-тарифное и нетарифное регулирование

ст. 42. Единый таможенный тариф Евразийского экономического союза

ст. 43. Тарифные льготы (приложение № 6)

ст. 44. Тарифные квоты

ст. 45. Полномочия Комиссиии по вопросам таможенно-тарифного регулирования

ст. 46. Меры нетарифного регулирования (приложение № 7)

ст. 47. Введение мер нетарифного регулирования в одностороннем порядке

3. Меры защиты внутреннего рынка

ст. 48. Общие положения о введении мер защиты внутреннего рынка (приложение

№ 8)

ст. 49. Принципы применения специальных защитных, антидемпинговых и

компенсационных мер

ст. 50. Иные меры защиты внутреннего рынка

В.Н. Ревин

42

43.

ОПРЕДЕЛЕНИЕВ.Н. Ревин

43

44. ОПРЕДЕЛЕНИЕ

таможенно-тарифное регулирование метод государственногорегулирования внешней торговли

товарами, осуществляемый путем

применения ввозных и вывозных

таможенных пошлин

(п.24 ст. 2 Федерального закона от 08.12.2003 № 164-ФЗ

«Об основах государственного регулирования

внешнеторговой деятельности»)

44

В.Н.Ревин

45. ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж,взимаемый таможенными органами в связи с

перемещением товаров через таможенную

границу

(п. 25 ст. 4 ТК ТС)

ввозная таможенная пошлина - обязательный

платеж, взимаемый таможенными органами

государств-членов в связи с ввозом товаров

на таможенную территорию Союза

(ст. 25 Договроа о ЕАЭС)

45

В.Н.Ревин

46. ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- СПЕЦИАЛЬНЫЕ

- АНТИДЕМПИНГОВЫЕ

- ВЫВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

ТАМОЖЕННО-ТАРИФНОЕ

РЕГУЛИРОВАНИЕ ВТД

- КОМПЕНСАЦИОННЫЕ

НЕТАРИФНОЕ

РЕГУЛИРОВАНИЕ

ВТД

МЕРЫ ЗАЩИТЫ

ВНУТРЕННЕГО

РЫНКА

164-ФЗ

Договор

о ЕАЭС

46

В.Н.Ревин

47.

ТТРВ СИСТЕМЕ ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ

ДЕЯТЕЛЬНОСТИ

В.Н. Ревин

47

48. МЕСТО ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД

нетарифноерегулирование

таможенно-тарифное

регулирование

методы государственного

регулирования внешнеторговой

деятельности

запреты и ограничения

внешней торговли услугами

и интеллектуальной

собственностью

меры экономического

и административного характера,

способствующие развитию

внешнеторговой деятельности

не допускаются иные методы государственного

регулирования внешнеторговой деятельности

(ст. 12 Федерального закона от 08.12.2003 № 164-ФЗ)

В.Н. Ревин

48

49.

СУБЪЕКТЫВ.Н. Ревин

49

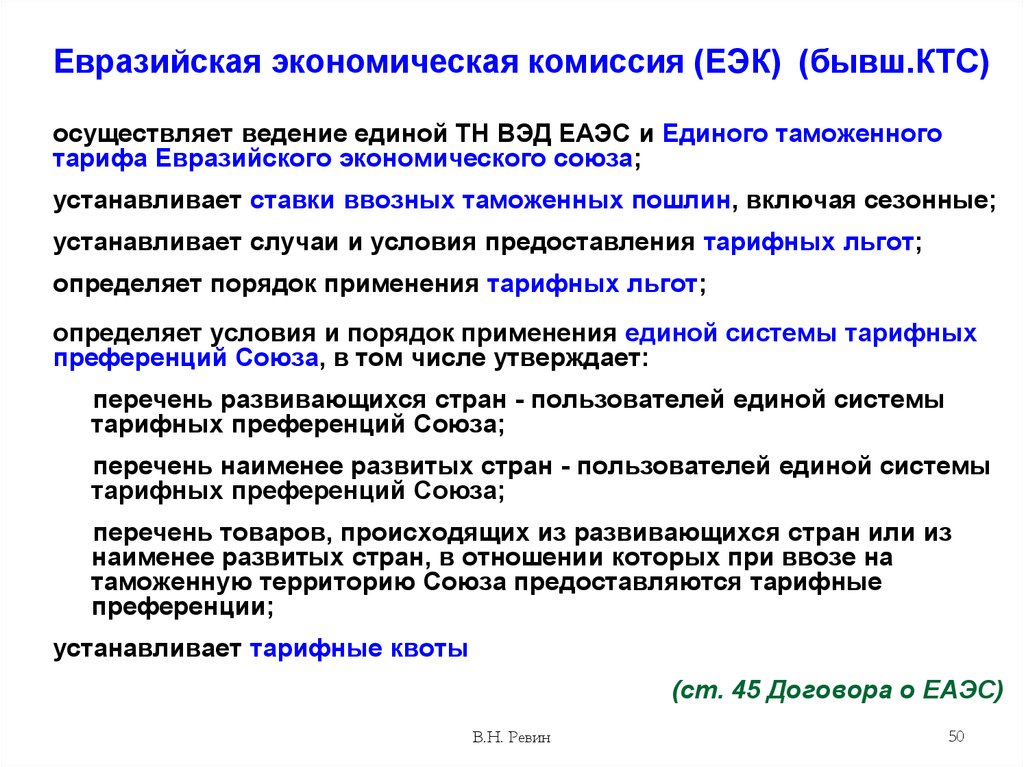

50.

Евразийская экономическая комиссия (ЕЭК) (бывш.КТС)осуществляет ведение единой ТН ВЭД ЕАЭС и Единого таможенного

тарифа Евразийского экономического союза;

устанавливает ставки ввозных таможенных пошлин, включая сезонные;

устанавливает случаи и условия предоставления тарифных льгот;

определяет порядок применения тарифных льгот;

определяет условия и порядок применения единой системы тарифных

преференций Союза, в том числе утверждает:

перечень развивающихся стран - пользователей единой системы

тарифных преференций Союза;

перечень наименее развитых стран - пользователей единой системы

тарифных преференций Союза;

перечень товаров, происходящих из развивающихся стран или из

наименее развитых стран, в отношении которых при ввозе на

таможенную территорию Союза предоставляются тарифные

преференции;

устанавливает тарифные квоты

(ст. 45 Договора о ЕАЭС)

В.Н. Ревин

50

51. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

Президент РФопределяет основные направления торговой

политики Российской Федерации

осуществляет иные полномочия

В.Н. Ревин

51

52. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

Правительство РФобеспечивает проведение в Российской Федерации

единой торговой политики и осуществляет меры по

ее реализации

устанавливает ставки таможенного тарифа

принимает решения о проведении переговоров и

подписании международных договоров Российской

Федерации

принимает решения о введении в качестве ответных

мер в отношении иностранных государств

ограничений внешней торговли

утверждает ТН ВЭД

В.Н. Ревин

52

53. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

Минэкономразвития России –(уполномоченный Правительством РФ орган

в области государственного регулирования

внешнеторговой деятельности)

разработка и внесение в Правительство Российской

Федерации предложений, касающихся торговой

политики Российской Федерации, государственного

регулирования внешнеторговой деятельности,

заключения международных торговых договоров

обеспечение реализации задач по защите экономических

интересов Российской Федерации

проведение мер, связанных с государственным

регулированием внешнеторговой деятельности

В.Н. Ревин

53

54. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

Таможенные органы РФобеспечивают соблюдение мер

таможенно-тарифного регулирования

В.Н. Ревин

54

55. Организационная структура обеспечения мер таможенно-тарифного регулирования в таможенных органах

Организационная структура обеспечения мер таможеннотарифного регулирования в таможенных органахТаможенный Подразделение по контролю за соблюдением

орган

мер таможенно-тарифного регулирования

ФТС

ГУФТДиТР – Главное управление федеральных

таможенных доходов и тарифного регулирования

УТН – Управление товарной номенклатуры

РТУ

СФТДиТР – Служба федеральных таможенных

доходов и тарифного регулирования

ОТН – Отдел товарной номенклатуры

Таможня

Таможенный

пост /

ОТОиТК

ОФТДиТР – отдел федеральных таможенных

доходов и тарифного регулирования

ОТН – отдел (отделение) товарной номенклатуры

Должностное лицо (группа лиц), в обязанности

которых входит контроль за соблюдением мер

таможенно-тарифного регулирования

В.Н. Ревин

55

56. ВЗАИМОДЕЙСТВИЕ В РАМКАХ ТТР ВЭД

Федеральное СобраниеРоссийской Федерации

ФТС России

(ГУФТДиТР)

Российское

Бизнессообщество

Правительство РФ

(Правительственная комиссия

по экономическому развитию

и интеграции)

(Подкомиссия по таможеннотарифному и нетарифному

регулированию, защитным

мерам во внешней торговле)

Минэкономразвития России

(Департамент координации,

развития и регулирования

внешнеэкономической

деятельности)

Научноисследовательские

учреждения

Иные органы

исполнительной

власти России

(Минфин,

отраслевые)

Международные

организации

Правительства

иностранных

государств

Зарубежное

Бизнессообщество

56

57.

В.Н.Ревин57

58.

В.Н.Ревин58

59.

В.Н.Ревин59

60.

ОПРЕДЕЛЕНИЕВ.Н. Ревин

60

61. ОПРЕДЕЛЕНИЕ

таможенно-тарифное регулирование метод государственногорегулирования внешней торговли

товарами, осуществляемый путем

применения ввозных и вывозных

таможенных пошлин

(п.24 ст. 2 Федерального закона от 08.12.2003 № 164-ФЗ

«Об основах государственного регулирования

внешнеторговой деятельности»)

61

В.Н.Ревин

62. ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж,взимаемый таможенными органами в связи с

перемещением товаров через таможенную

границу

(п. 25 ст. 4 ТК ТС)

ввозная таможенная пошлина - обязательный

платеж, взимаемый таможенными органами

государств-членов в связи с ввозом товаров

на таможенную территорию Союза

(ст. 25 Договора о ЕАЭС)

62

В.Н.Ревин

63. ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- СПЕЦИАЛЬНЫЕ

- АНТИДЕМПИНГОВЫЕ

- ВЫВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- КОМПЕНСАЦИОННЫЕ

ТАМОЖЕННО-ТАРИФНОЕ

РЕГУЛИРОВАНИЕ ВТД

НЕТАРИФНОЕ

РЕГУЛИРОВАНИЕ ВТД

63

В.Н.Ревин

64.

В.Н.Ревин64

65. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

В.Н. Ревин65

66. Правовая основа применения мер регулирования внешней торговли – Марракешское соглашение о создании ВТО (Марракеш, 15 апреля 1994 г.)

ГАТТ- 47 (Генеральное соглашение по тарифам и торговле 30.10.1947)Соглашение по сельскому хозяйству

Соглашение по применению санитарных и фитосанитарных мер

Соглашение по текстилю и предметам одежды

Соглашение по техническим барьерам в торговле

Соглашение по инвестиционным мерам, связанным с торговлей

Соглашение о применении статьи VI ГАТТ

Соглашение о применении статьи VII ГАТТ

Соглашение о досмотре грузов перед отправкой

Соглашение о правилах происхождения товаров

Соглашение о субсидиях и компенсационных мерах

Соглашение о чрезвычайных мерах

Генеральное соглашение по торговле услугами

Соглашение об аспектах интеллектуальной собственности,

связанных с торговлей

Соглашение по торговле воздушными судами гражданского

назначения

Соглашение о правительственных закупках

Соглашение по молоку

Соглашение по мясу

66

В.Н. Ревин

67. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

I. Режим наиболее благоприятствуемой нации (Статья I ГАТТ)В отношении

таможенных пошлин и сборов всякого рода, налагаемых на ввоз и

вывоз, или в связи с ними, или на перевод за границу платежей за

импорт или экспорт, метода взимания таких пошлин и сборов, и

всех правил регулирования и формальностей в связи с ввозом

или вывозом,

любое преимущество, благоприятствование, привилегия или

иммунитет, предоставляемые любой договаривающейся

стороной в отношении любого товара, происходящего из любой

другой страны или предназначаемого в любую другую страну,

должны немедленно и безусловно предоставляться подобному

же товару, происходящему из территории всех других

договаривающихся сторон, или предназначаемому для

территории всех других договаривающихся сторон

ИСКЛЮЧЕНИЯ

преимущества, предоставляемые соседним странам с целью

облегчения приграничной торговли

преимущества, предоставляемые соседним странам с целью

создания зоны свободной торговли или таможенного союза

В.Н. Ревин

67

68. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

II. ПРИНЦИП НАЦИОНАЛЬНОГО РЕЖИМА (СТАТЬЯ III ГАТТ)Товары, происходящие с территории какой-либо

договаривающейся стороны и ввозимые на территорию

другой договаривающейся стороны, не должны

облагаться, прямо или косвенно, внутренними налогами

или другими внутренними сборами любого рода,

превышающими, прямо или косвенно, налоги и сборы,

применяемые к аналогичным товарам отечественного

происхождения

Товарам, происходящим из территории какой-либо

договаривающейся стороны и ввозимым на территорию

другой договаривающейся стороны, должен быть

предоставлен режим не менее благоприятный, чем

режим, предоставленный аналогичным товарам

национального происхождения в отношении всех

законов, правил и требований, относящихся к их

внутренней продаже, предложениям на продажу, покупке,

перевозке, распределению или использованию

В.Н. Ревин

68

69. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

III. ПРИНЦИП СВОБОДЫ ТРАНЗИТА (СТАТЬЯ V ГАТТ)должна существовать свобода транзита через территорию

каждой договаривающейся стороны по путям,

наиболее подходящим для международного транзита

не должно делаться никакого различия, основанного на

флаге судов, месте происхождения, отправления,

захода, выхода или назначения или каких-либо

обстоятельств, относящихся к собственности на товар,

суда или другие транспортные средства

перевозки не должны подвергаться каким-либо ненужным

задержкам или ограничениям, и они должны быть

освобождены от таможенных пошлин и от всех

транзитных или других сборов, установленных в

отношении транзита, за исключением сборов за

перевозку или сборов, соразмерных с

административными расходами, вызываемыми

транзитом, или со стоимостью предоставляемых услуг

сборы и правила, установленные в отношении транзитных

перевозок должны быть умеренными

В.Н. Ревин

69

70. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

IV. ПРИНЦИП ГЛАСНОСТИ ВНЕШНЕТОРГОВОГОЗАКОНОДАТЕЛЬСТВА (Статья X ГАТТ)

Законы, правила, судебные решения и административные

распоряжения общего характера, применяемые любой

договаривающейся стороной, относительно

классификации или оценки товаров для таможенных

целей, или ставок пошлин, налогов, ограничений и

запрещений импорта или экспорта или перевода платежей

за них, или влияющие на их продажу, распределение,

транспортировку, страхование, хранение на складах,

осмотр, выставление на обозрение, обработку,

смешивание или другое использование, должны быстро

публиковаться таким путем, чтобы дать возможность

правительствам и коммерсантам ознакомиться с ними

Каждая договаривающаяся сторона должна применять

единообразным, беспристрастным и разумным образом

все законы, правила, судебные решения

Каждая договаривающаяся сторона должна иметь или

учредить судебные, арбитражные или административные

трибуналы или процедуры

В.Н. Ревин

70

71. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

V. ПРИНЦИП ПРЕФЕРЕНЦИАЛЬНОГО РЕЖИМА (Часть IV ГАТТ)Предоставление менее развитым странам преимуществ

по доступу их товаров на рынки развитых стран

(основная форма –тарифные преференции)

со стороны развитых – односторонняя уступка

без дискриминации и с воздержанием от

требования взаимности

со стороны развивающихся – обязанность не

злоупотреблять правом использования

преференций

Принцип регламентируется национальными

законодательствами стран (экономических союзов)

В.Н. Ревин

71

72. ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1) защита государством прав и законных интересов участниковвнешнеторговой деятельности, а также прав и законных интересов

российских производителей и потребителей товаров и услуг

2) равенство и недискриминация участников внешнеторговой

деятельности, если иное не предусмотрено федеральным законом

3) единство таможенной территории Российской Федерации

4) взаимность в отношении другого государства (группы

государств)

5) обеспечение выполнения обязательств Российской Федерации

по международным договорам Российской Федерации

6) выбор мер государственного регулирования внешнеторговой

деятельности, являющихся не более обременительными для

участников внешнеторговой деятельности, чем необходимо для

обеспечения эффективного достижения целей, для осуществления

которых предполагается применить такие меры

7) гласность в разработке, принятии и применении мер

государственного регулирования внешнеторговой деятельности

В.Н. Ревин

72

73. ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

8) обоснованность и объективность применения мергосударственного регулирования внешнеторговой деятельности

9) исключение неоправданного вмешательства государства

или его органов во внешнеторговую деятельность и нанесения

ущерба участникам внешнеторговой деятельности и экономике

Российской Федерации

10) обеспечение обороны страны и безопасности государства

11) обеспечение права на обжалование в судебном или ином

установленном законом порядке незаконных действий

(бездействия) государственных органов и их должностных лиц, а

также права на оспаривание нормативных правовых актов

Российской Федерации, ущемляющих право участника

внешнеторговой деятельности на осуществление

внешнеторговой деятельности

12) единство системы государственного регулирования

внешнеторговой деятельности

13) единство применения методов государственного

регулирования внешнеторговой деятельности на всей территории

73

Российской Федерации

В.Н. Ревин

74. ФАКТОРЫ, ОБУСЛОВИВШИЕ ИЗМЕНЕНИЯ В СИСТЕМЕ РЕГУЛИРОВАНИЯ ВТД

Приведение российского законодательства (и права ТС/ЕАЭС)в соответствие международным нормам и практике

регулирования ВЭД

Вступление России

во Всемирную торговую организацию

(а также других государств-членов ТС/ЕАЭС)

Формирование

таможенного союза → единого экономического

пространства → Евразийского экономического союза

Необходимость решения задач:

– эффективной экономической интеграции

– создания транспарентной системы регулирования ВТД

– содействия ВТД и формирования нормальной конкурентной

среды

– реализации защитной и регулирующей функций государства

в условиях перехода к международным стандартам

– нормализации практики возникновения и решения споров по

вопросам государственного

регулирования ВТД

74

В.Н. Ревин

75.

В.Н.Ревин75