")

")

УЧРЕЖДЕНИЯХ НА 2012 - 2018 ГОДЫ")

Финансы

ФинансыПохожие презентации:

")

Новая система оплаты труда (НСОТ)

1. Новая система оплаты труда (НСОТ)

2. Понятие и сущность новой системы оплаты труда (НСОТ)

Новая система оплаты труда – это инициатива, заменяющаяпринцип начисления трудового вознаграждения работникам

бюджетной сферы

с окладного (на основе Единой тарифной сетки)

на дифференцированный подход

3. НСОТ: принцип распределения зарплатных фондов

Руководители получают единоличное право распоряжатьсяраспределением зарплатных фондов, назначая разные

суммы в зависимости от количества и качества труда

каждого сотрудника бюджетной сферы, поощряя более

успешных и квалифицированных

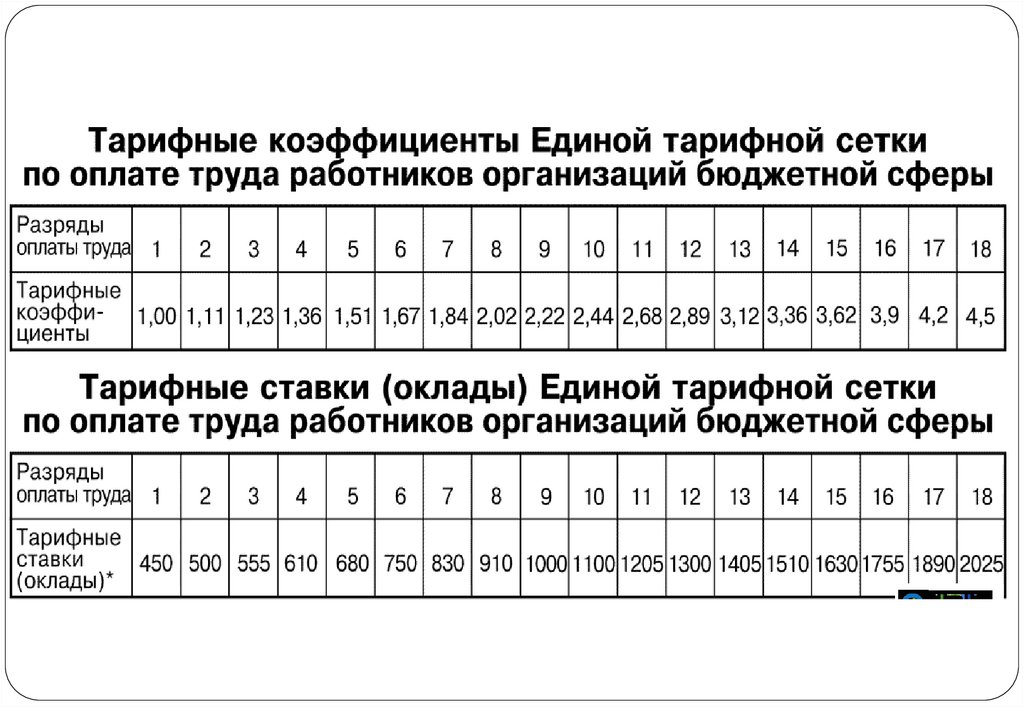

4. Система оплаты работы сотрудников бюджетной сферы по Единой тарифной сетке

Было признано, что система оплаты сотрудников бюджетной сферы поЕдиной тарифной сетке, долгое время практиковавшаяся в нашей стране,

показала свою неэффективность в БЮДЖЕТНОЙ СФЕРЕ

При привычной системе зарплата работника

бюджетной сферы рассчитывалась, исходя из оклада

(тарифа), который соответствовал определенному

квалификационному разряду по стажу и категории

сотрудника.

Результативность труда в каждый конкретный

временной промежуток практически никак не влияла

на размер заработной платы

5.

6. Законодательные обоснования новой системы оплаты труда

Правительство РФ 05 августа 2008 года приняло Постановление, согласнокоторому с 1 декабря 2008 года работники бюджетной сферы, относящиеся к

определенным отраслям, и прежде всего, к образовательной, переходят с

ЕТС на НСОТ

В ст. 144 ТК РФ освещен порядок документального

регламентирования системы оплаты и других условий труда на

каждом уровне распределения бюджетных средств:

учреждения

федерального уровня

в региональных

госучреждениях

на муниципальном

уровне

• отражать этот порядок

в колдоговорах,

допсоглашениях к

трудовым договорам

или других локальных

нормативных актах

• в тех же документах, но

с учетом особенностей,

принятых на

законодательном

уровне субъектов РФ

• нужно будет учитывать

тонкости местного

самоуправления

7.

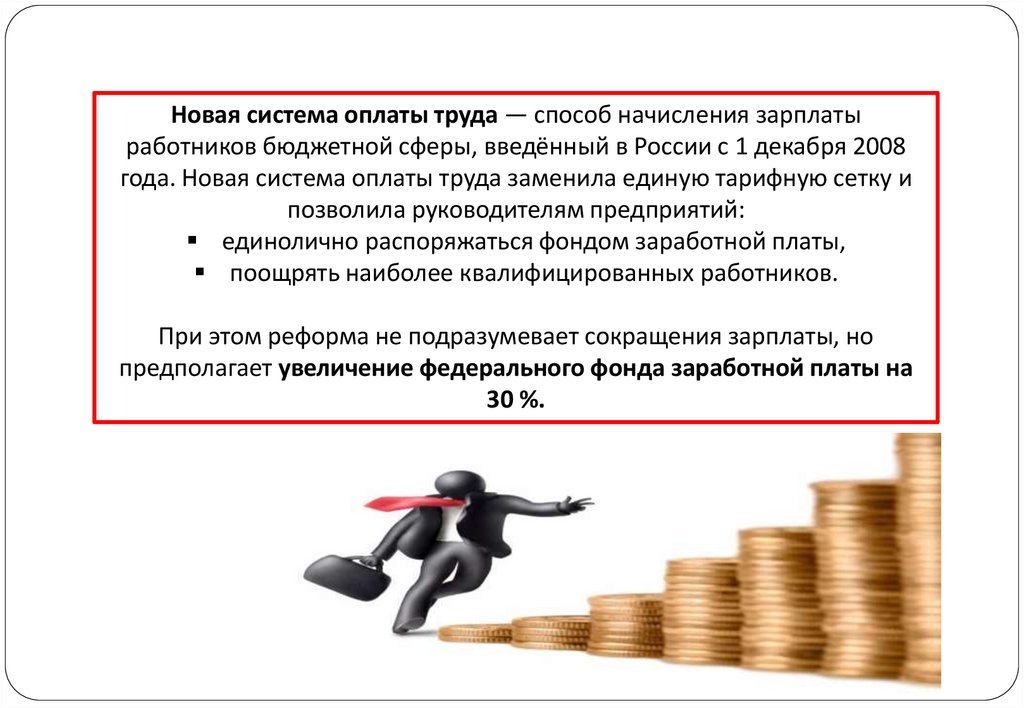

Новая система оплаты труда — способ начисления зарплатыработников бюджетной сферы, введённый в России с 1 декабря 2008

года. Новая система оплаты труда заменила единую тарифную сетку и

позволила руководителям предприятий:

единолично распоряжаться фондом заработной платы,

поощрять наиболее квалифицированных работников.

При этом реформа не подразумевает сокращения зарплаты, но

предполагает увеличение федерального фонда заработной платы на

30 %.

8. Цель перехода на Новую систему оплаты труда

Достижение более полногосоответствия стоимости труда

работников их

квалификации, объему,

сложности,

интенсивности и

результативности

их труда

9. Предпосылки перехода на новую систему оплаты труда

Недостатки ЕТС, мешающие дальнейшемуразвитию бюджетной сферы:

Низкий уровень ставок (окладов) заработной

платы

Низкая дифференциация заработной платы в

зависимости от квалификации, условий труда, специфики

и особенностей труда работников

Отсутствие стимулов для качественного и результативного труда

(все выплаты носят постоянный характер)

10. Основные задачи построения новой системы оплаты труда

1. Обеспечение гарантий по оплате труда работника –минимальный размер оплаты труда

должен обеспечивать восстановление способности к труду

Принцип: Гарантия воспроизводства рабочей силы

2. Обеспечение справедливого вознаграждения за труд за счет

введения дифференциации ставок (окладов) в зависимости от

уровня квалификации, ученой степени, специфики работы и т.д.

Принцип: Дифференциация заработной платы

3. Введение механизма взаимосвязи размера стимулирующей

части заработной платы с результатами труда для повышения

мотивации специалистов к качественному и результативному труду

Принцип : Равной оплаты за равный труд

4. Учет особенностей труда различных категорий

работников

Принцип: Оплата в зависимости от количества и качества труда

5. Привлечение в отрасль высококвалифицированных кадров

Принцип: Материальная заинтересованность

11. Типовая структура заработной платы

ПЕРЕМЕННАЯЧАСТЬ –

стимулирует

повышение

качества работы

ПОСТОЯННАЯ ЧАСТЬ

(вознаграждение за труд) –

обеспечивает

восстановление способности

к труду

Премии – разовые выплаты

Стимулирующие выплаты – переменная часть зарплаты

дополнительные выплаты поощрительного характера,

зависящие от качества и результатов труда работника

Компенсационные выплаты - дополнительные выплаты

работнику за работы в условиях труда, отклоняющихся

от нормальных, иных особых условиях труда; за работы,

не входящие в круг основных обязанностей.

Оклад - фиксированный размер оплаты труда работника

за исполнение трудовых (должностных) обязанностей

определенной сложности за календарный месяц

12. Оплата труда руководителя учреждения

Заработная платаруководителя

Оклад

ФОТ

Компенсационные

Учреждения

Централизован

ные лимиты

выплаты

Оклад

устанавливается

Коэффициент

на календарный год

кратности,

Средняя заработная

плата основного

и закрепляетсяустановленный

Департаментом

персонала

в трудовом договоре

(до 3)

10-30%

Стимулирующие

выплаты

Оклады

заместителей

руководителя и

главного

бухгалтера

13. Преимущества перехода на новую систему оплаты труда

Нет уменьшения уровняоплаты труда (без учета

стимулирующих выплат)

Увеличение доли

стимулирующих выплат

в ФОТ

Увеличение

фонда оплаты труда

учреждения

Оценка деятельности

учреждения.

Распределение

«грантов»

Обеспечение

взаимосвязи объема

стимулирующих выплат

и результатов труда

работника

Рост

реальной

заработной

платы работников

Повышение качества

оказываемых услуг

(выполняемых работ)

Повышение мотивации

работников к

качественному труду

Привлечение в

отрасль высококвалифицированных

кадров

14. Стимулирующие выплаты по НСОТ

ВАЖНО! Стимулирующие выплаты, в отличие от традиционных «премиальных»,выплачиваются не за отсутствие нареканий и нормальное исполнение своих

должностных обязанностей, а именно за достижения, особые результаты,

повышенную эффективность.

На обеспечение указанных выплат должно идти приблизительно 30% от всего

фонда заработной платы, то есть это как раз та доля, на которую увеличиваются

дотации из государственного бюджета в рамках введения НСОТ.

Внутренними нормативными актами нужно четко

регламентировать:

виды стимулирующих выплат;

критерии для их начисления;

размеры сумм и/или порядок расчета;

периодичность выплат (недельная, месячная, по итогам

полугодия или года);

процедура оценки достижения заявленных показателей

(директором при участии образовательных советов)

15. ЛНА

16. ЛНА

Устав предприятияШтатное расписание

Положение о заработной плате персонала

Положение о стимулировании труда персонала

Положение о премировании персонала

Положение об оценке персонала

Коллективный договор

Трудовой договор

17. Способы распределения стимулирующих выплат

Подходы к распределению стимулирующих выплатПо бальной

системе

С учетом

приоритетных

направлений

Неравномерное

распределение

фонда

стимулирующих

выплат между

критериями

В процентном отношении к

окладу

Без выделения

приоритетных

направлений

Для различных

критериев

установлены

разные

максимальные

баллы

Диапазон значений

для каждого

критерия

В абсолютном

выражении

Конкретный

процент для

каждого критерия

18. Критика НСОТ

Весьма эффективная в теории, в процессе применения НСОТ обнаружила несколькокрайне неприятных «подводных камней».

Задумывалось, что все средства, выделенные из бюджета 30 %, расходуются внутри

самого учреждения, а те, что оказались сэкономленными, переходят в фонд оплаты

труда, из которого и распределяются руководством в качестве стимулирующей части

зарплаты.

На практике оказалось, что у руководства вместе с обязанностью распределения

средств появляется почти неконтролируемая возможность увеличивать собственный

размер зарплаты.

Это несложно сделать, уменьшая объем услуг, оказываемый учреждением, что

естественно, негативно отражается на качестве работы. Можно манипулировать и

базовой частью, установив «директорский» оклад значительно больше среднего по

заведению, мотивируя тем, что многие сотрудники работают на 1,5 ставки.

НСОТ невольно поставила руководство учреждений и его персонал

в позиции бизнес-партнеров с противоборствующими интересами, что не может не

создавать определенной социальной напряженности.

19. ПРОГРАММА ПОЭТАПНОГО СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ОПЛАТЫ ТРУДА В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ НА 2012 - 2018 ГОДЫ

«Практика применения новых условий оплаты труда показала, что в полноймере решить задачу стимулирования работников с учетом результатов их труда

удалось не для всех учреждений.

Во многих случаях показатели и критерии эффективности деятельности

работников учреждений недостаточно проработаны, а их применение носит

формальный характер. В системах оплаты труда работников учреждений во многих

случаях сохранились ранее применявшиеся выплаты стимулирующего характера,

имеющие низкую эффективность в современных условиях (например,

добросовестное выполнение обязанностей, интенсивность труда, качество труда и

др. без указания конкретных измеримых параметров).

В ряде учреждений стимулирующие выплаты применяются в качестве

гарантированной

части

заработка,

которая

не

увязана

с результатами труда.

ПРОГРАММА ПОЭТАПНОГО

СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ОПЛАТЫ ТРУДА

В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ

НА 2012 - 2018 ГОДЫ

20. Бюджетное послание президента российской федерации «о бюджетной политике в 2013-2015 годах»

«Несмотря на увеличение бюджетных расходов в последние годы,достигнутые результаты не удовлетворяют граждан. Причина состоит в медленном

реформировании отраслей социальной сферы и в неэффективной системе

материального и морального стимулирования работников.

Неэффективно с точки зрения использования бюджетных средств …, когда

одинаково финансируются организации, предоставляющие как качественные, так и

некачественные услуги, когда одинаково оплачивается труд как добросовестных,

так и недобросовестных работников.

Нормативно-правовая база для отказа от сметного финансирования

учреждений и введения новой системы оплаты труда уже создана. Теперь задача –

повсеместно внедрить ее и … в самих учреждениях обеспечить

переход к «эффективному контракту», который должен четко

определять условия оплаты труда и «социальный пакет» работника в

зависимости от качества и количества выполняемой им работы».

Бюджетное послание

президента российской федерации

«о бюджетной политике в 2013-2015 годах»

21. Новая система оплаты труда работников бюджетной сферы с 2020 года

В настоящее время система оплаты труда работниковбюджетных организаций представляет собой достаточно

сложный механизм, включающий в себя множество

повышений, надбавок и доплат, а также НПА,

регулирующих порядок оплаты труда бюджетников.

22.

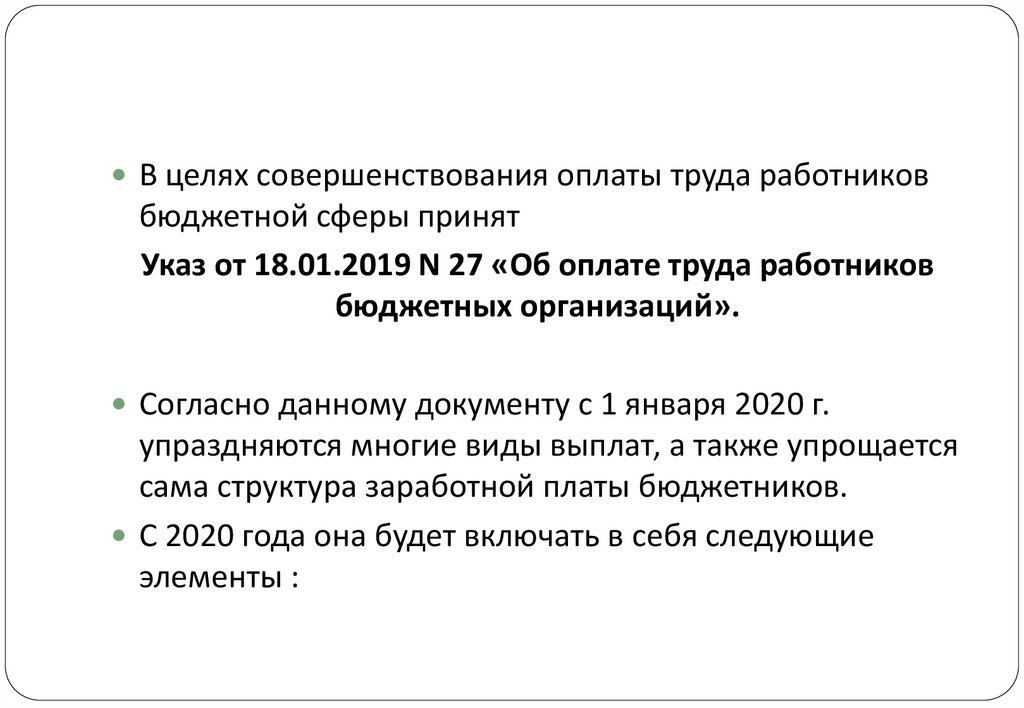

В целях совершенствования оплаты труда работниковбюджетной сферы принят

Указ от 18.01.2019 N 27 «Об оплате труда работников

бюджетных организаций».

Согласно данному документу с 1 января 2020 г.

упраздняются многие виды выплат, а также упрощается

сама структура заработной платы бюджетников.

С 2020 года она будет включать в себя следующие

элементы :

23. С 2020 года она будет включать в себя следующие элементы :

24. Понятие эффективного контракта

Предпосылки перехода к эффективному контрактуЗадачи перехода на эффективный контракт

Основные характеристики эффективного контракта

Взаимосвязь показателей оценки эффективности на отдельных уровнях

25. Основные условия перехода от единой тарифной сетки к НСОТ

Основные отличия НСОТ от ЕТС• Вводится переменная часть заработной платы, зависящая от качества и

результатов труда работника

• Работа одной сложности, требующая примерно одного уровня квалификации

оплачивается одинаково (выравнивание базовой части при распределении

по профессионально-квалификационным группам (ПКГ))

Ограничения при введении НСОТ

• Базовые оклады устанавливаются по ПКГ, утвержденным приказами

Министерства здравоохранения и социального развития Российской

Федерации в соответствии со статьей 144 Трудового кодекса

• Заработная плата работников (без учета премий и иных стимулирующих

выплат), устанавливаемая в соответствии с НСОТ, не может быть ниже

заработной платы (без учета премий и иных стимулирующих выплат),

выплачиваемой по ЕТС, при условии сохранения объема должностных

обязанностей работников и выполнения ими работ той же квалификации

26. Задачи перехода на эффективный контракт

1. Повысить роль стимулирующих выплат в системе оплатытруда учреждений

2. Повысить качество услуг, оказываемых учреждениями, за счет

обеспечения соответствия уровня оплаты труда работников

результатам их труда

3. Ввести взаимосвязанную систему отраслевых показателей

эффективности от уровня государственных (муниципальных)

программ до конкретных учреждения и работника

4. Устранить необоснованную дифференциацию в уровне

оплаты труда руководителей и работников учреждений

5. Создать прозрачный механизм оплаты труда руководителей

учреждений

27.

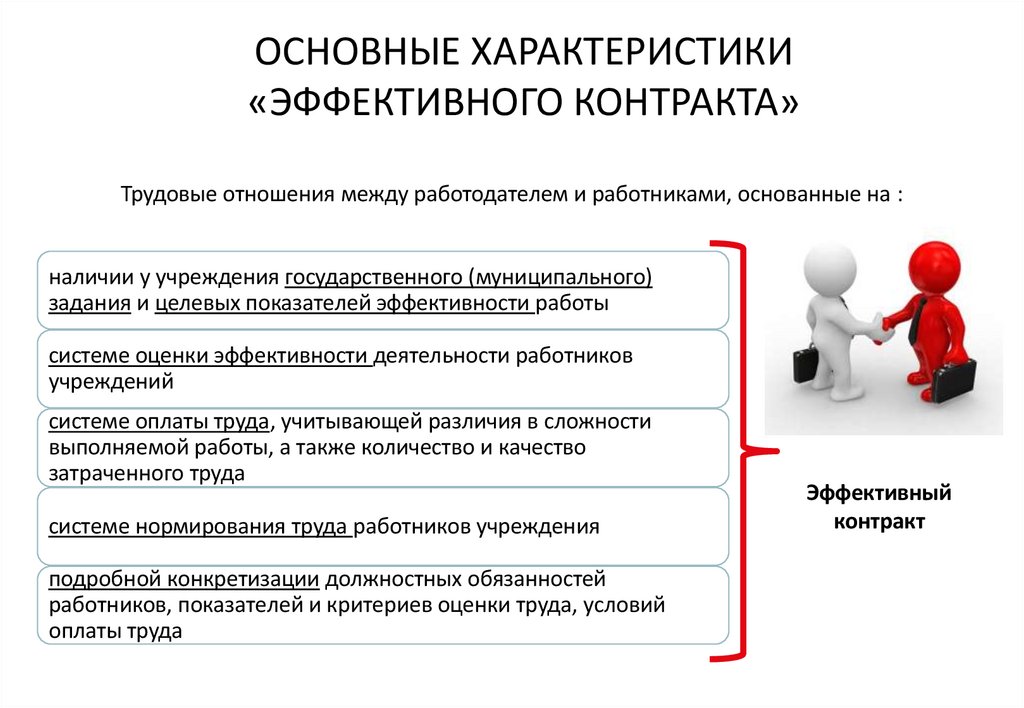

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ«ЭФФЕКТИВНОГО КОНТРАКТА»

Трудовые отношения между работодателем и работниками, основанные на :

наличии у учреждения государственного (муниципального)

задания и целевых показателей эффективности работы

системе оценки эффективности деятельности работников

учреждений

системе оплаты труда, учитывающей различия в сложности

выполняемой работы, а также количество и качество

затраченного труда

системе нормирования труда работников учреждения

подробной конкретизации должностных обязанностей

работников, показателей и критериев оценки труда, условий

оплаты труда

Эффективный

контракт

28. Взаимосвязь показателей оценки эффективности на различных уровнях

Показателинепосредственного

результата выполнения

мероприятий

государственных

(муниципальных) программ

Показатели деятельности

учреждения, в т.ч. показатели

государственного

(муниципального) задания

Показатели эффективности

деятельности работников

учреждения

Совершенствование

системы оплаты труда

ЭФФЕКТИВНЫЙ КОНТРАКТ

Конкретизированные

должностные обязанности,

условия оплаты труда, меры

социальной поддержки

Условия и критерии

распределения

стимулирующих выплат

29. Повышение качества услуг и обеспечение соответствия уровня оплаты труда работников результатам их труда

Качество оказаниягосударственных услуг

(результаты

выполнения работ)

Мониторинг достижения

показателей качества,

установленных

государственным заданием

Проведение

сопоставительного анализа

по учреждениям

зависимости уровня оплаты

труда от качества

оказываемых услуг

Уровень

оплаты

труда

работников

Мониторинг основных показателей:

• Средняя заработная плата в учреждении

(отрасли);

• Отношение средней зарплаты в учреждении

отрасли) к средней по отрасли (экономике);

• Доля стимулирующих выплат в фонде оплаты

труда;

• Отношение заработной платы руководителя

учреждения к средней заработной плате

основного персонала;

• Доля основного персонала в общем фонде

оплаты труда и т.д.