Финансы

ФинансыПохожие презентации:

")

Банковская система РК. Национальный банк РК. Коммерческие банки и основные условия их деятельности

1. Тема. Банковская система РК. Национальный банк РК. Коммерческие банки и основные условия их деятельности. Характеристика

банковских депозитов. Системагарантирования вкладов.

2.

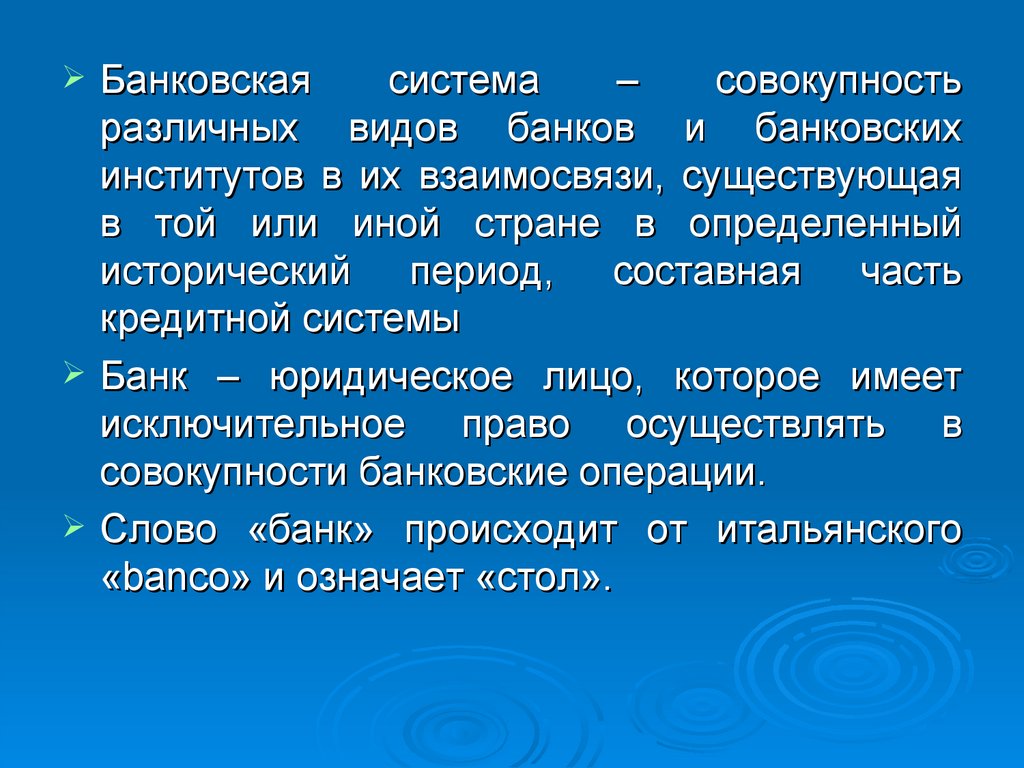

Банковскаясистема

–

совокупность

различных видов банков и банковских

институтов в их взаимосвязи, существующая

в той или иной стране в определенный

исторический период, составная часть

кредитной системы

Банк – юридическое лицо, которое имеет

исключительное право осуществлять в

совокупности банковские операции.

Слово «банк» происходит от итальянского

«banco» и означает «стол».

3.

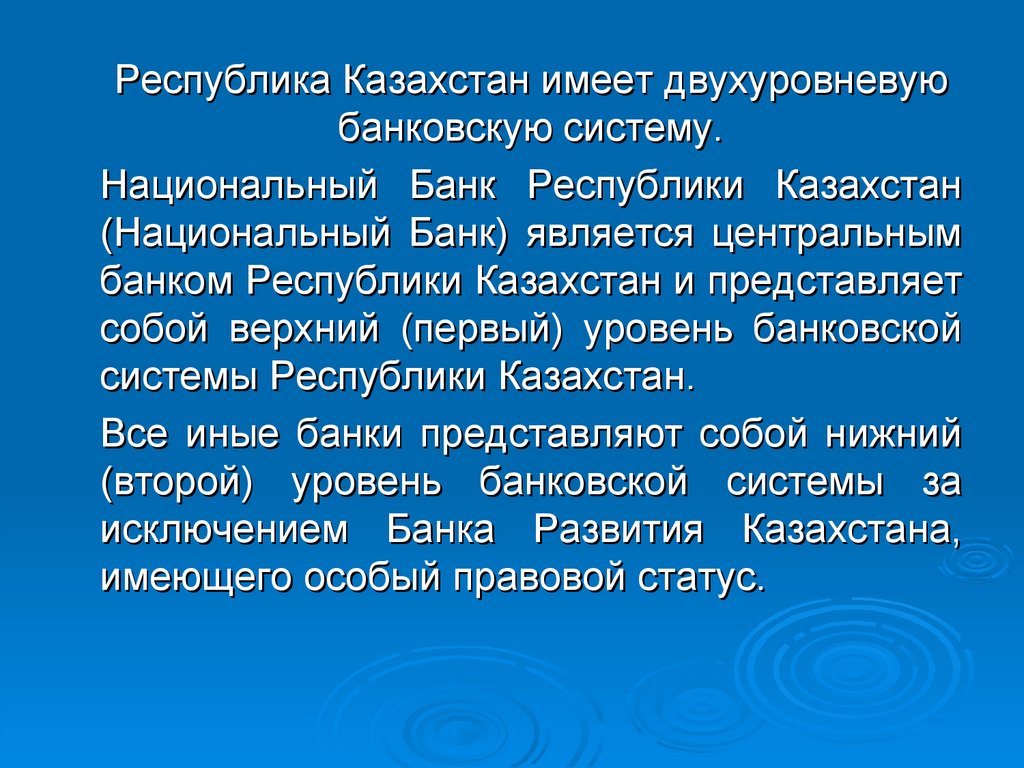

Республика Казахстан имеет двухуровневуюбанковскую систему.

Национальный Банк Республики Казахстан

(Национальный Банк) является центральным

банком Республики Казахстан и представляет

собой верхний (первый) уровень банковской

системы Республики Казахстан.

Все иные банки представляют собой нижний

(второй) уровень банковской системы за

исключением Банка Развития Казахстана,

имеющего особый правовой статус.

4.

5.

6. Классификация банков по собственности

7. Классификация банков по функциональным признакам

ЭмиссионныеИпотечные

Инвестиционные

Депозитные

Трастовые

Ссудосберегательные

Учетные

клиринговые

8. Классификация банков по организационной структуре

9. По набору банковских услуг

10. По размеру капитала банка, объему операций, размеру активов, наличию филиалов и отделений

11.

Государственным банком является банк,созданный полностью на основе государственной

собственности.

Акционерным признается банк, имеющий

уставный фонд, разделенный на определенное

число акций равной номинальной стоимости и

несущий ответственность по обязательствам

только своим имуществом.

12.

1. Народный (Halyk) Bank JSC2. Kaspi Bank

3. Bank CenterCredit

4. Отбасы Банк

5. ForteBank

6. Евразийский банк

7. Alatau City Bank

8. Bank RBK

9. Bereke Bank

10. Freedom Finance Bank

11. Citibank Kazakhstan

13.

12. Altyn Bank13. Home Credit Bank Kazakhstan

14. Nurbank

15. Shinhan Bank Kazakhstan

16. Bank of China (Kazakhstan branch)

17. Industrial and Commercial Bank of China

(ICBC) Алматы

18. KZI Bank

19. VTB Bank Kazakhstan

20. Al Hilal Bank PJSC

21. Zaman-Bank

14. Характеристика банковских депозитов. Система гарантирования вкладов.

Депозитные операции – это операции банков по привлечению денежных средствюридических и физических лиц во вклады либо на определенный срок, либо до

востребования.

Классификация депозитов:

1. Исходя из категории вкладчиков, различают депозиты:

- юридических лиц;

- физических лиц.

2. По форме изъятия депозиты подразделяются на:

до востребования;

Срочные;

Условные (средства подлежащие изъятию при наступлении заранее оговоренных

условий)

15.

В 1999 году на I Конгрессе финансистов ПрезидентРеспублики Казахстан Назарбаев Н.А. выступил с

инициативой

создания

системы

обязательного

гарантирования депозитов.

Целью системы обязательного гарантирования

депозитов является обеспечение стабильности финансовой

системы Казахстана, в том числе поддержание доверия к

банковской системе путем выплаты гарантийного

возмещения вкладчикам в случае принудительной

ликвидации банка-участника.

Вопросы гарантирования депозитов регулируются

Законом Республики Казахстан «Об обязательном

гарантировании депозитов, размещенных в банках второго

уровня Республики Казахстан» и Законом Республики

Казахстан «О банках и банковской деятельности в РК».

16.

Для осуществления гарантирования депозитов в1999 году было создано АО «Казахстанский фонд

гарантирования

депозитов»

(далее

КФГД).

Единственным акционером и учредителем КФГД является

Национальный Банк Республики Казахстан. Основная

миссия КФГД - содействие финансовой стабильности и

защита прав и законных интересов вкладчиков банков

второго уровня.

Казахстанский

фонд

гарантирования

депозитов выплачивает вкладчикам – физическим лицам

возмещение по их банковским депозитам в пределах

максимальной суммы государственной гарантии в случае,

если деятельность банка будет прекращена по решению

суда.

17.

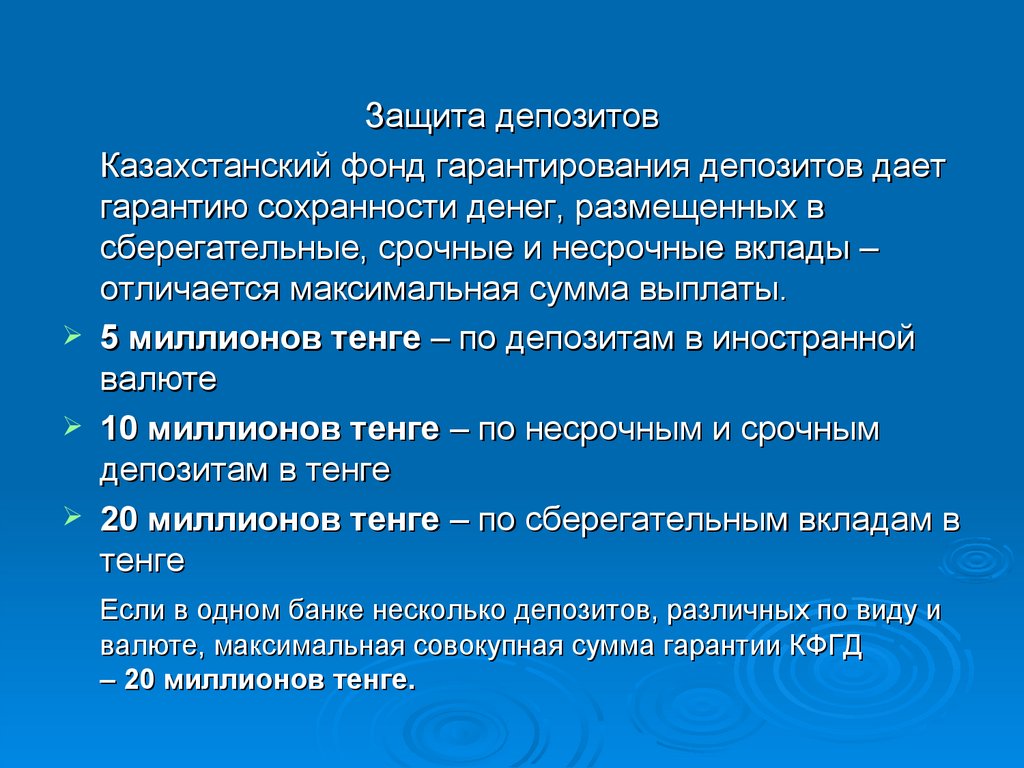

Защита депозитовКазахстанский фонд гарантирования депозитов дает

гарантию сохранности денег, размещенных в

сберегательные, срочные и несрочные вклады –

отличается максимальная сумма выплаты.

5 миллионов тенге – по депозитам в иностранной

валюте

10 миллионов тенге – по несрочным и срочным

депозитам в тенге

20 миллионов тенге – по сберегательным вкладам в

тенге

Если в одном банке несколько депозитов, различных по виду и

валюте, максимальная совокупная сумма гарантии КФГД

– 20 миллионов тенге.

18.

Сколько процентов от ежемесячногодохода рекомендуется откладывать для

финансовой подушки безопасности?

1. больше половины – лучше сейчас затянуть

пояс, зато потом будем жить припеваючи

2. затрудняюсь ответить

3. 10% от ежемесячного дохода

4. 0% – я не знаю, что будет завтра, поэтому

лучше тратить все деньги сегодня

19.

Когда банковский сотрудник имеет правоспрашивать у вас такую информацию, как

срок годности карты и CVC/CVV-код?

1. в случае, если нужно проверить, какие

действия происходили с вашей картой в

последнее время

2. когда есть подозрение, что вашими данными

воспользовались мошенники

3. никогда, это секретная информация и

сотрудники банка не имеют права её

узнавать

4. только в случае переводов на большие

суммы

20.

Какие варианты хранения инакопления денег существуют среди

банковских услуг?

1. депозиты

2. ценные бумаги

3. ячейка

4. все варианты верны

21.

Грамотно распоряжается финансами тот,кто...

1. точно знает, сколько денег в данный момент

лежит у него/неё в кошельке и кто вовремя

погашает кредиты

2. ведёт учёт доходов и расходов, у кого есть

подушка безопасности в размере трёх зарплат,

которая лежит на депозите, и у кого расходы не

превышают доходы

3. каждый вечер пересчитывает свою подушку

безопасности и перекладывает в другое место,

чтобы никто не нашёл

4. всё вышесказанное

22.

Какую сумму получит клиент банкачерез 1 год, если он сделал вклад в

размере 100 000 тенге под 12 %

годовых?

1. 112 000 тенге

2. 101 200 тенге

3. 120 000 тенге

4. 121 000 тенге