Финансы

ФинансыПохожие презентации:

Жеке қаржы

1.

Жекеқаржы

Ильясова Әйгерім

2.

Жеке қаржыны басқаруPhase 1

Бюджет

Phase 2

Қаржылық қауіпсіздік көпшігі

Қарыздарды басқару

Phase 3

Инвестициялар

3.

Жеке бюджеттіжүргізу тәсілдері

Шығын түрлері бойынша

Апталар бойынша

4.

50-30-20тәсілі

50%

Тіршілікке

• тамақ

• пәтерақы

• жол жүру, бензин

• несие төлемдері

• керекті киімкешек

30%

Өзіңе

• ойын-сауық

• спорт

• демалыс

• хобби

• шоппинг

20%

Келешекке

• Қаржылық

көпшік

• Ірі сатып

алымдарға

жинау

• инвестициялар

5.

6 кувшинтәсілі

55%

10%

10%

Тіршілікке

Ойын-сауық

Білім алу

10%

10%

5%

Жинақтау

Қиын

күнге

Сыйлықтар,

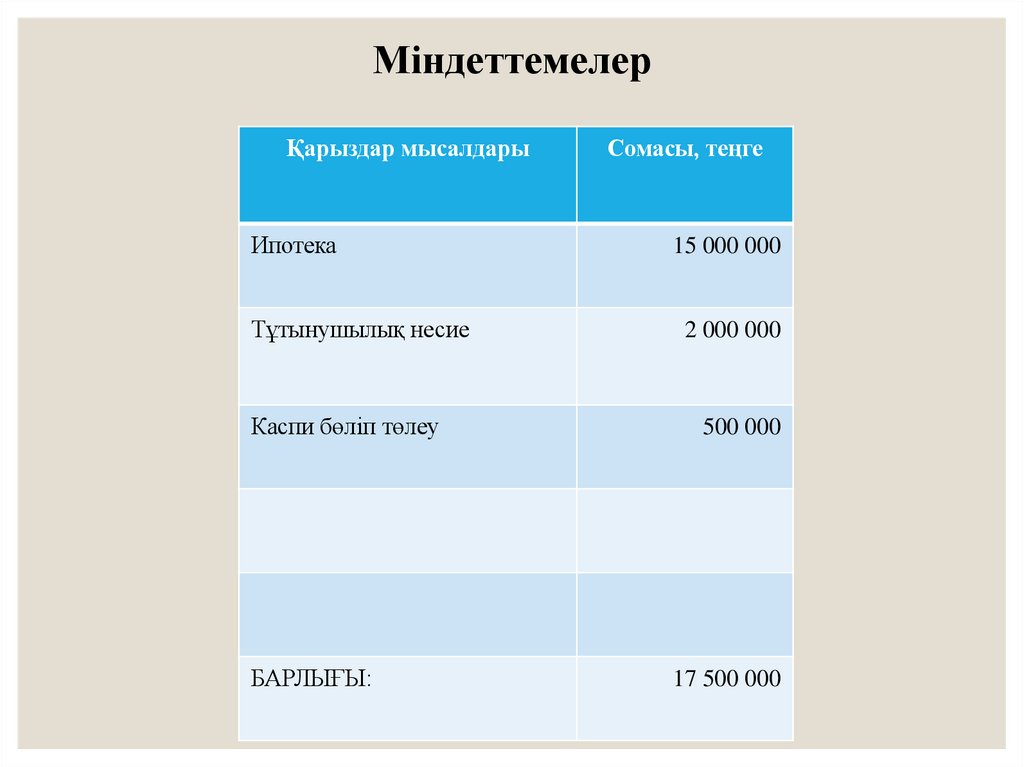

көмек

Резерв

6.

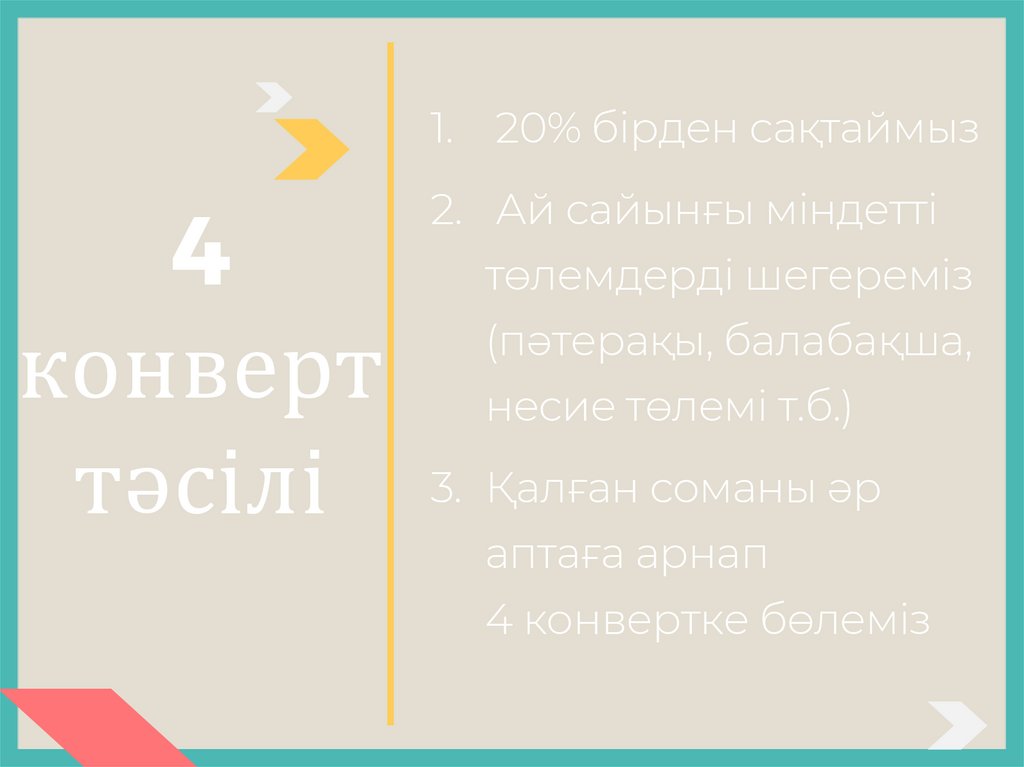

1. 20% бірден сақтаймыз2. Ай сайынғы міндетті

4

төлемдерді шегереміз

(пәтерақы, балабақша,

конверт несие төлемі т.б.)

тәсілі 3. Қалған соманы әр

аптаға арнап

4 конвертке бөлеміз

7.

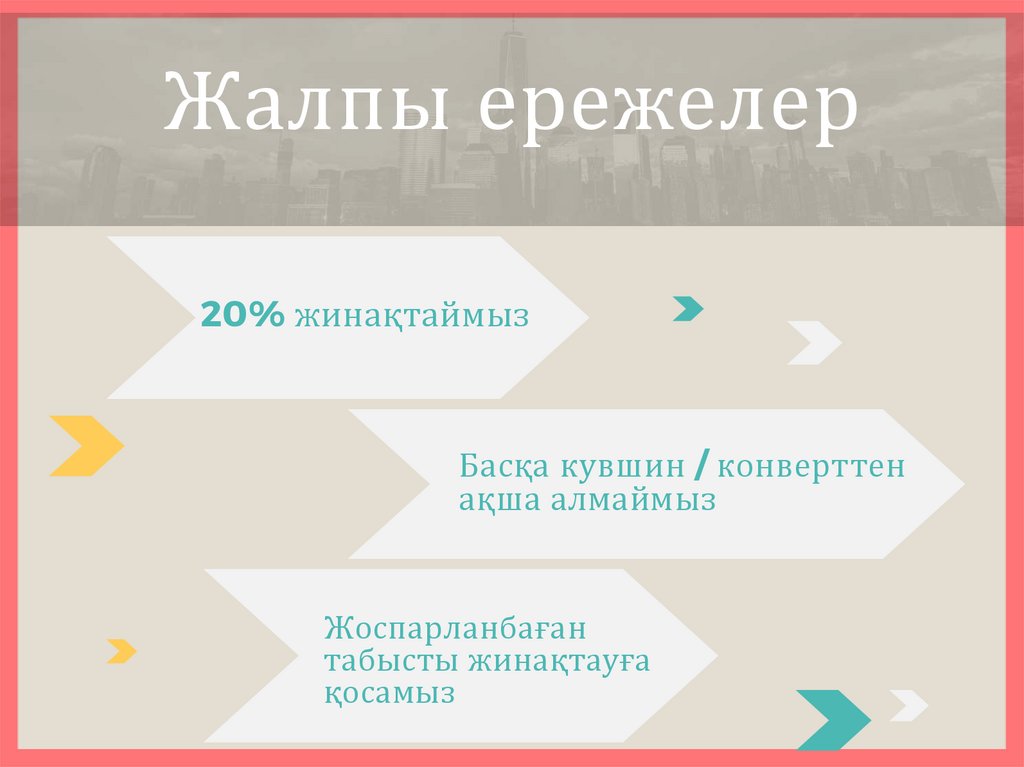

Жалпы ережелер20% жинақтаймыз

Басқа кувшин / конверттен

ақша алмаймыз

Жоспарланбаған

табысты жинақтауға

қосамыз

8.

9.

10.

11.

12.

Жақсы жәнежаман

несиелер

И Л ЬЯ СО ВА Ә Й Г Е Р І М

13.

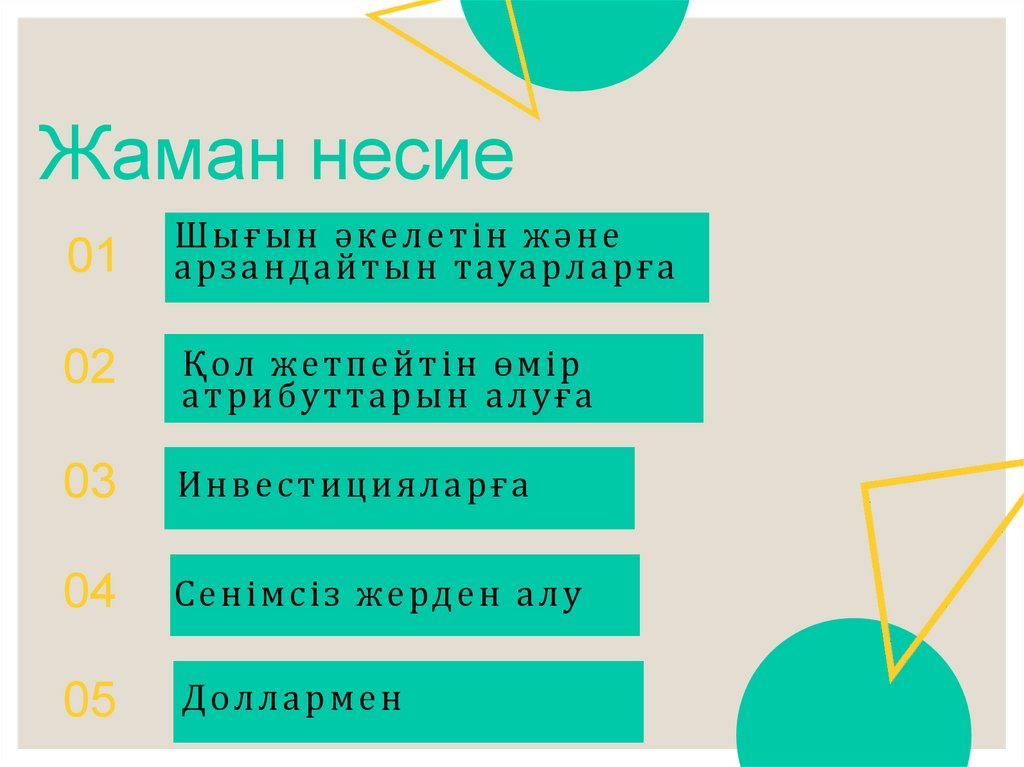

Жаман несие01

Шығын әкелетін және

арзандайтын тауарларға

02

Қол жетпейтін өмір

атрибуттарын алуға

03

Инвестицияларға

04

Сенімсіз жерден алу

05

Доллармен

14.

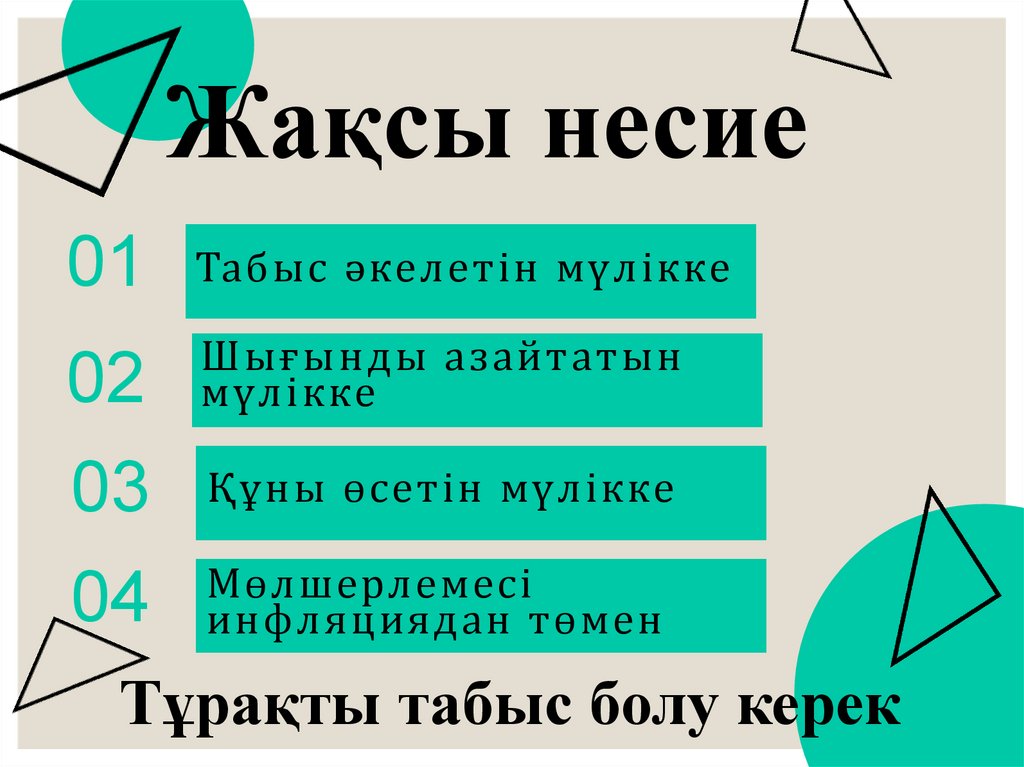

Жақсы несие01 Табыс әкелетін мүлікке

02

Н А А К Т И В Ы , К О Тазайтатын

ОРЫЕ ПРИНОСЯТ

Шығынды

Д ОХОД Ы

мүлікке

03

Құны өсетін мүлікке

04

Мөлшерлемесі

инфляциядан төмен

Тұрақты табыс болу керек

15. Жеке адамдарға берілетін несие түрлері

ЖЕКЕАДАМДАРҒА

БЕРІЛЕТІН

НЕСИЕ ТҮРЛЕРІ

Ильясова Әйгерім

16. Несие түрлері неге байланысты?

◦ Мақсаты (несие не үшін алынады)◦ Сомасы

◦ Кепіл мүлікті беру немесе бермеу

17. Онлайн несие, кепілсіз тұтынушылық несие

◦ Онлайн телефондағы мобильді қосымшадарәсімдеуге болады

◦ 2 күн ішінде ақшаны алуға болады

◦ Сомасы 7 миллион теңгеге дейін шектеулі

◦ Кепіл қажет емес

◦ Мерзімі 5 жылға дейін

◦ Артық төлемі көп (пайыз мөлшерлемесі

жоғары)

18. Кепілді тұтынушылық несие

◦ Қолда бар мүлікті банкке кепілге берукерек (пәтер т.б.)

◦ 2 аптадай рәсімделеді

◦ Сомасы кепіл құнына байланысты

◦ Мерзімі 10 жылға дейін

◦ Артық төлемі кепілсіз несиеге

қарағанда төменірек

19. Автонесие

◦ Банк сатып алынатын көлікті кепілгеалады

◦ Белгілі автосалондардан алынатын

көлікке кепілсіз несие алуға болады

◦ Жүрілген көлік алуға несие алу мүмкін

◦ Мерзімі 7 жылға дейін

20. Ипотека

◦ Тұрғын үй алуға арналған несие◦ Үй салатын жер теліміне несие алуға болады

◦ Сатып алынатын үйді банк кепілге алады

◦ Бастапқы жарна жетпесе банк қосымша кепіл

мүлік сұрайды

◦ Кірісіңізді растау керек (жалақы т.б.)

◦ Мерзімі 20 жылға дейін

21. Несиелердің артықшылықтары мен кемшіліктері

Несие түрі+

-

Онлайн несие,

кепілсіз

тұтынушылық несие

Тез алынады, кірісті

растау керек емес

Сомасы мен мерзімі

шектеулі, артық төлемі

жоғары

Кепілді

тұтынушылық несие

Кепілсіз несиеге

қарағанда сомасы

көбірек, әрі артық

төлемі азырақ

Рәсімдеуі ұзағырақ,

банкке кепіл мүлік

беру керек

Автонесие

Жаңа және жүрілген

көлікке алуға болады,

кепілсіз несие алу

мүмкін

Несие аяқталғанша

көбінесе көлік өз

құнын жоғалтады

Ипотека

Пайыздық

мөлшерлемесі тым

жоғары емес, мерзімі

ұзақ. Пәтер

жалдағаннан тиімді.

Несие аяқталғанша

тұрғын үй банкте

кепілдікте болады.

Кірісіңізді растау керек.

22.

НЕСИЕ ҚАНШАТҰРАДЫ?

Ильясова Әйгерім

23.

НОМИНАЛДЫМӨЛШЕРЛЕМЕ

Комиссиялар мен басқа төлемдерді есепке

алмайтын несие сыйақысы есептеленетін

пайыздық мөлшерлеме

24.

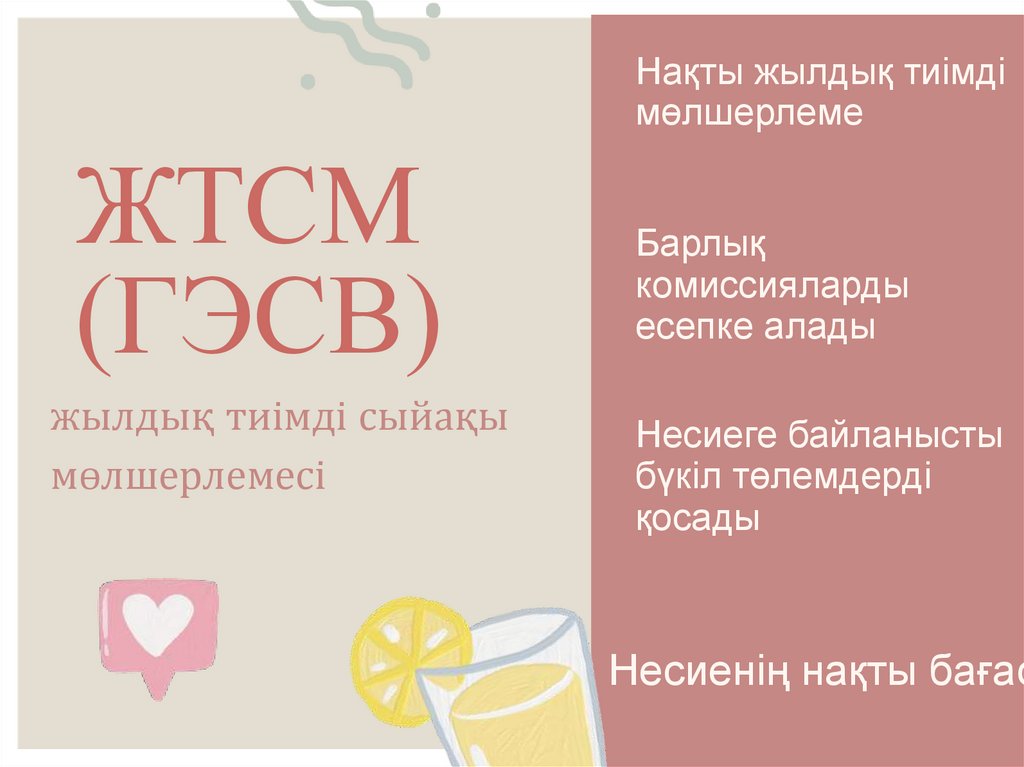

Нақты жылдық тиімдімөлшерлеме

ЖТСМ

(ГЭСВ)

жылдық тиімді сыйақы

мөлшерлемесі

Барлық

комиссияларды

есепке алады

Несиеге байланысты

бүкіл төлемдерді

қосады

Несиенің нақты бағас

25.

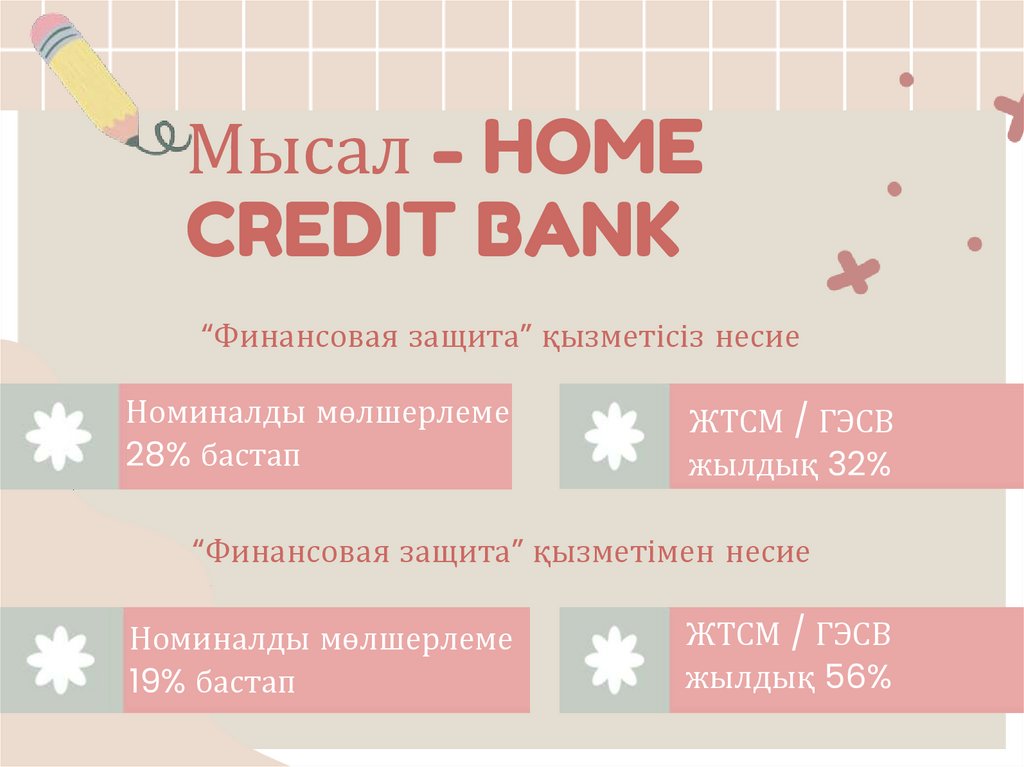

Мысал - HOMECREDIT BANK

“Финансовая защита” қызметісіз несие

Номиналды мөлшерлеме

28% бастап

ЖТСМ / ГЭСВ

жылдық 32%

“Финансовая защита” қызметімен несие

Номиналды мөлшерлеме

19% бастап

ЖТСМ / ГЭСВ

жылдық 56%

26.

ГЭСВ қанша депсұраңыз!

Ильясова Әйгерім

27. Несие алғанда төлейтін Комиссия мен төлемдер

НЕСИЕ АЛҒАНДА ТӨЛЕЙТІНКОМИССИЯ МЕН ТӨЛЕМДЕР

28.

Несие сомасын жоспарлағанда:1. Несие алғанға дейін төлейтін

шығындар

2. Несие сомасынан ұстап қалатын

комиссиялар

29.

Несие алғанға дейін төлеукерек:

1.Кепілді бағалау

(20-30 мың тг)

2.Кепілді сақтандыру

(кепіл құнынан

0,3% - 4%)

3.Өмірді сақтандыру

30.

Несие алғанға дейін төлеу керек:4.Кепілді тіркеу үшін баж

(20 мың тг дейін)

5. Кепілді тіркеуді тездету үшін баж (100

мың тг дейін)

6.Нотариус қызметі - Кепіл шартына,

жұбайы келісіміне т.б. (шамамен 50 мың

тг)

31.

Несие сомасынан банк ұстапқалады:

- Несиені қарастыру және беру

үшін комиссия

(несие сомасынан 2% + 20 мың

тг)

32.

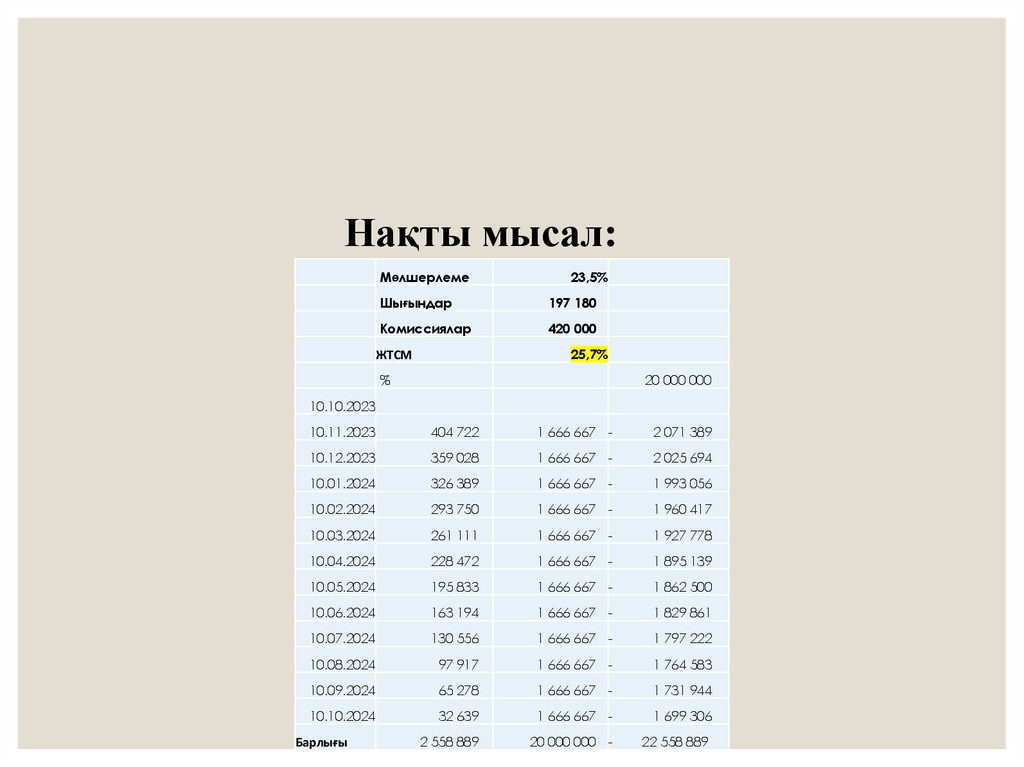

Нақты мысал:Мөлшерлеме

23,5%

Шығындар

197 180

Комиссиялар

420 000

25,7%

ЖТСМ

%

20 000 000

10.10.2023

10.11.2023

404 722

1 666 667 -

2 071 389

10.12.2023

359 028

1 666 667 -

2 025 694

10.01.2024

326 389

1 666 667 -

1 993 056

10.02.2024

293 750

1 666 667 -

1 960 417

10.03.2024

261 111

1 666 667 -

1 927 778

10.04.2024

228 472

1 666 667 -

1 895 139

10.05.2024

195 833

1 666 667 -

1 862 500

10.06.2024

163 194

1 666 667 -

1 829 861

10.07.2024

130 556

1 666 667 -

1 797 222

10.08.2024

97 917

1 666 667 -

1 764 583

10.09.2024

65 278

1 666 667 -

1 731 944

10.10.2024

32 639

1 666 667 -

1 699 306

2 558 889

20 000 000 -

22 558 889

Барлығы

33. шығындарға ақша дайындаңыз және комиссияларды есепке алыңыз

ШЫҒЫНДАРҒА АҚШАДАЙЫНДАҢЫЗ ЖӘНЕ

КОМИССИЯЛАРДЫ ЕСЕПКЕ

АЛЫҢЫЗ

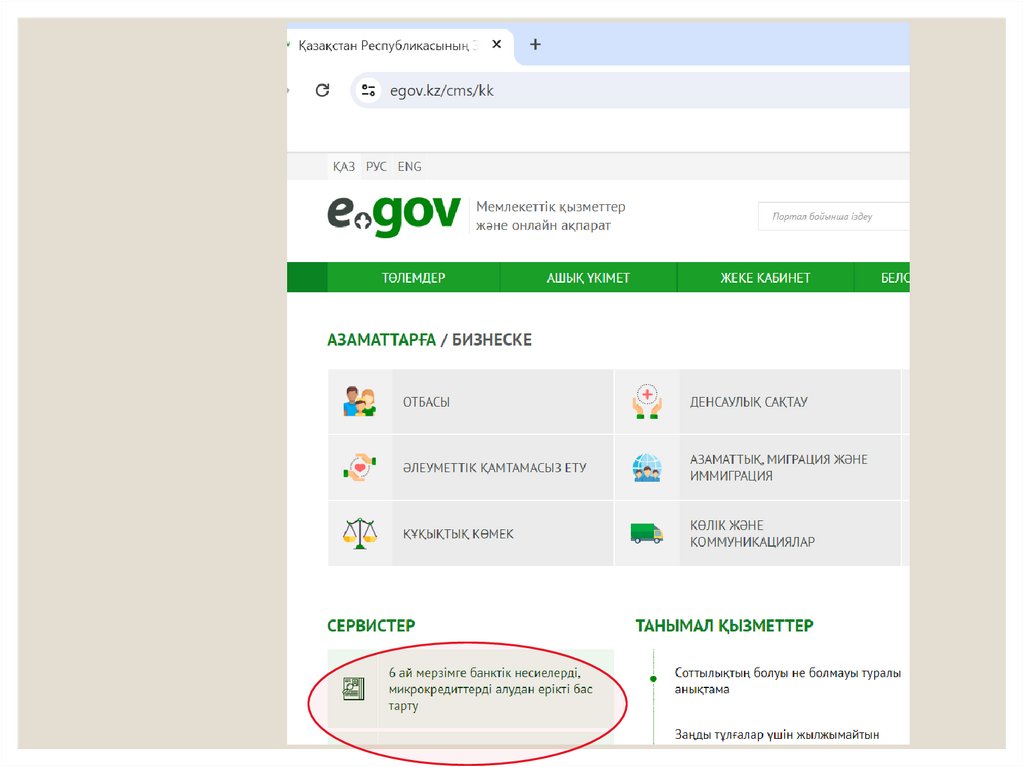

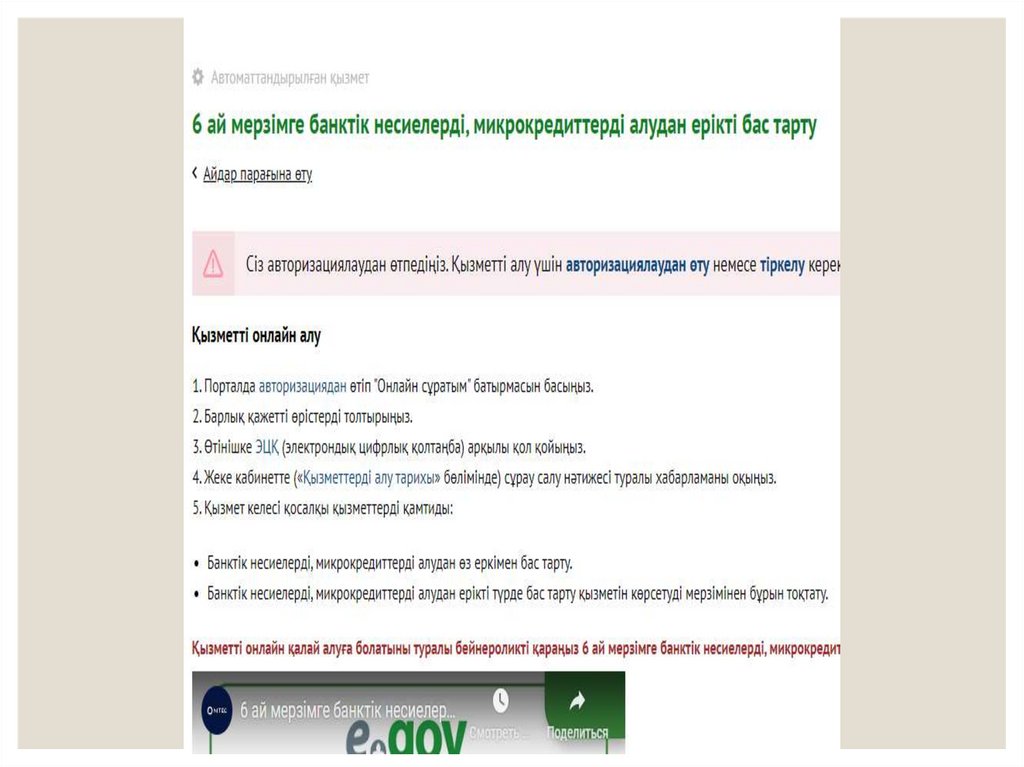

34. Несие алудан ерікті бас тарту

НЕСИЕ АЛУДАН ЕРІКТІБАС ТАРТУ

35.

36.

37.

үшінші тұлғалардың несиеалу мүмкіндігін мүмкіндігінше

шектейді

бірақ несиенің берілмеуіне

толық кепілдік бермейді

несие беру туралы шешімді

банк дербес шешеді

38.

39.

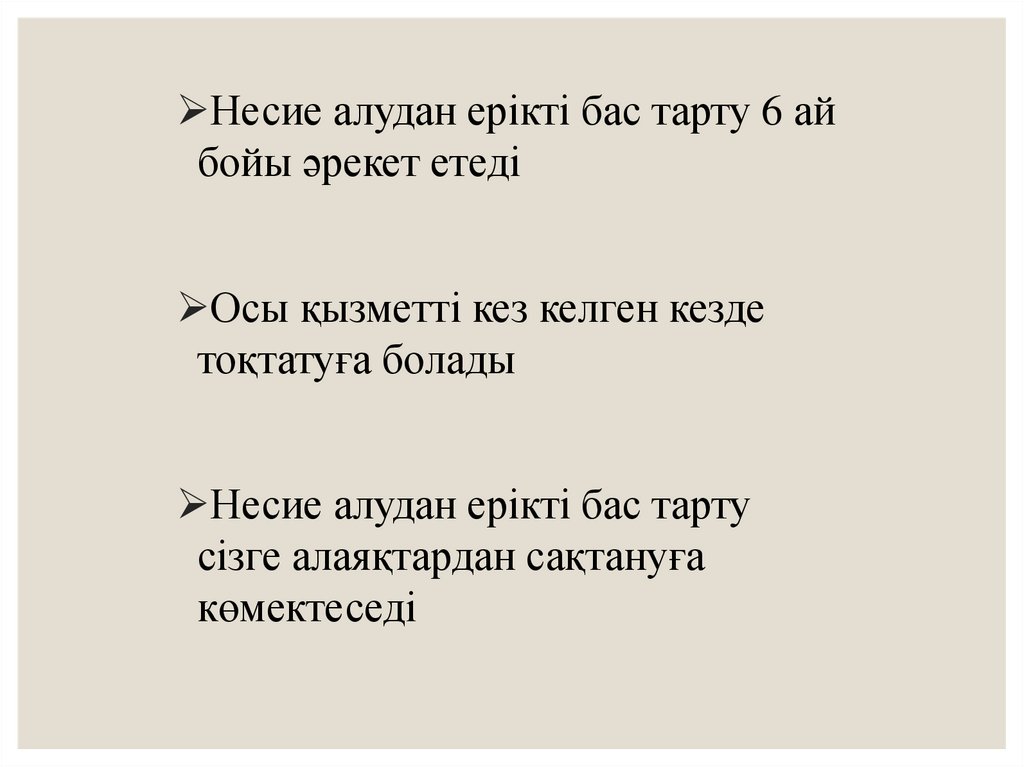

Несие алудан ерікті бас тарту 6 айбойы әрекет етеді

Осы қызметті кез келген кезде

тоқтатуға болады

Несие алудан ерікті бас тарту

сізге алаяқтардан сақтануға

көмектеседі

40. Отбасы банкінің несие түрлері

ОТБАСЫ БАНКІНІҢНЕСИЕ

ТҮРЛЕРІ

Ильясова

Әйгерім

41.

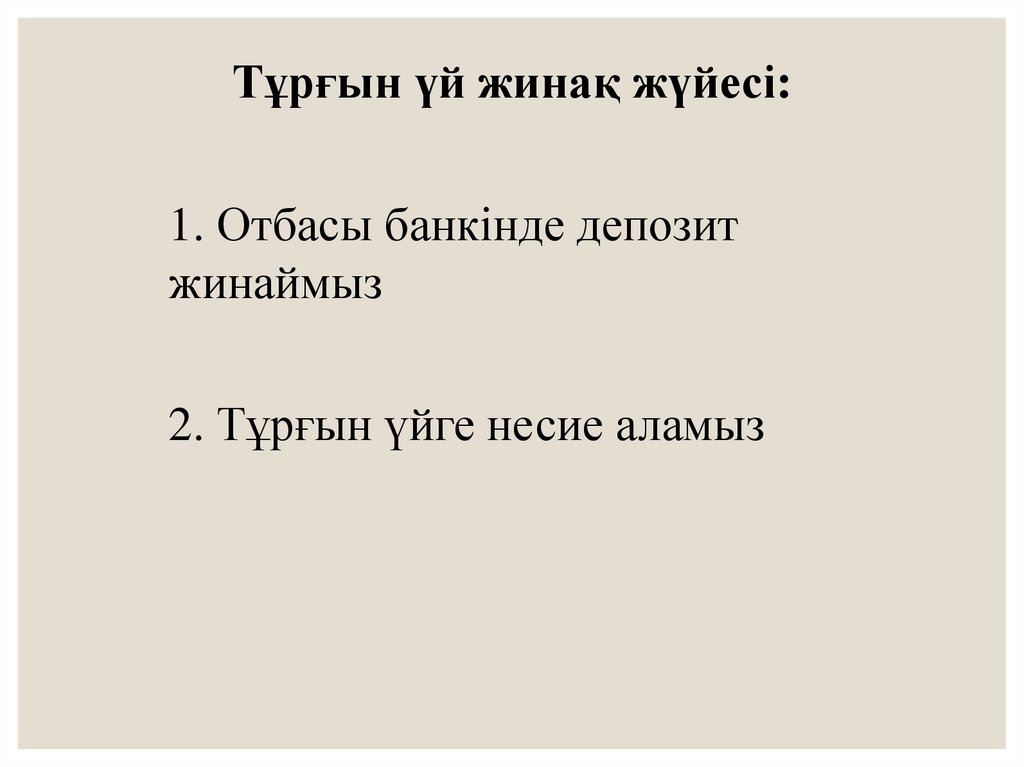

Тұрғын үй жинақ жүйесі:1. Отбасы банкінде депозит

жинаймыз

2. Тұрғын үйге несие аламыз

42.

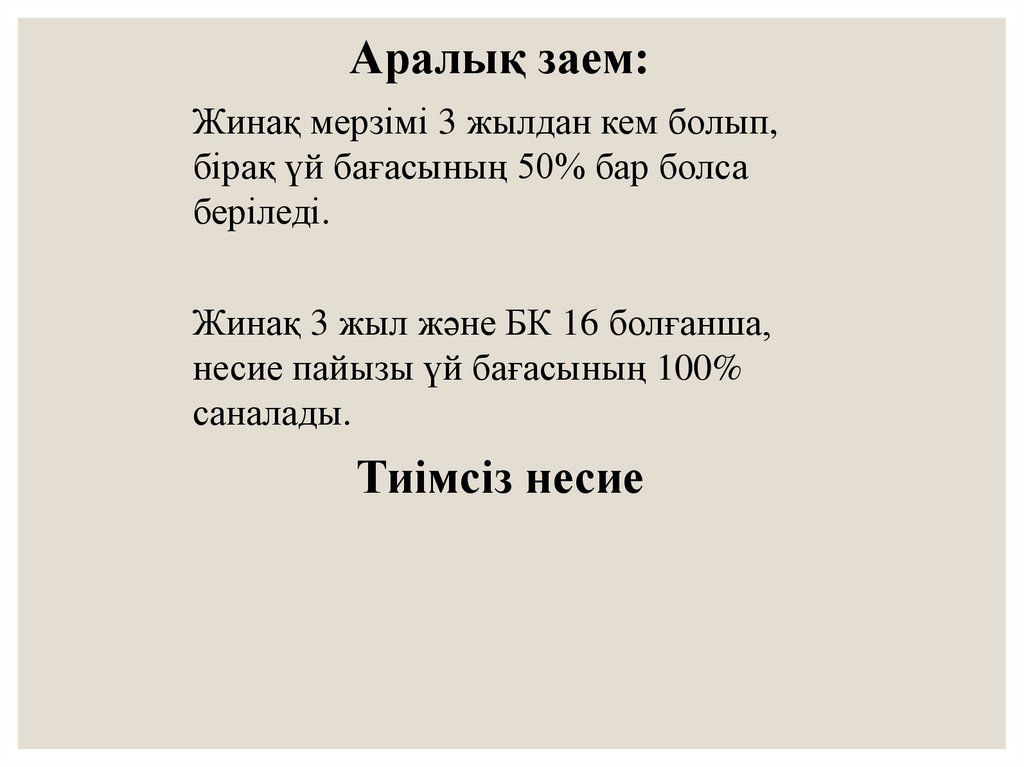

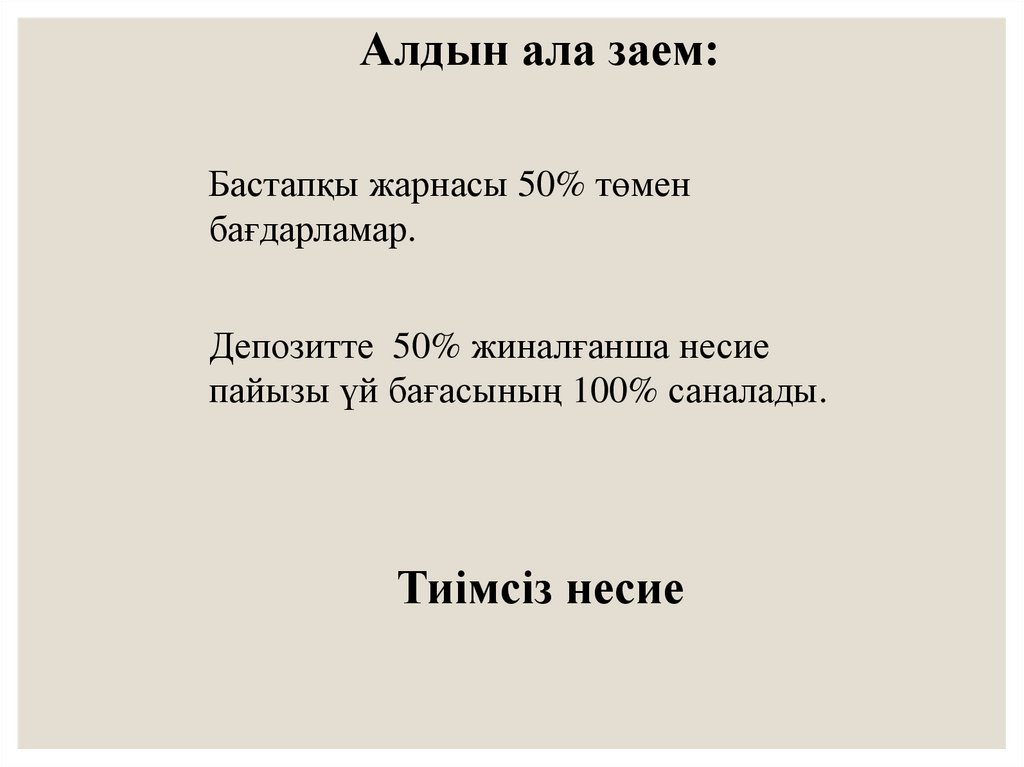

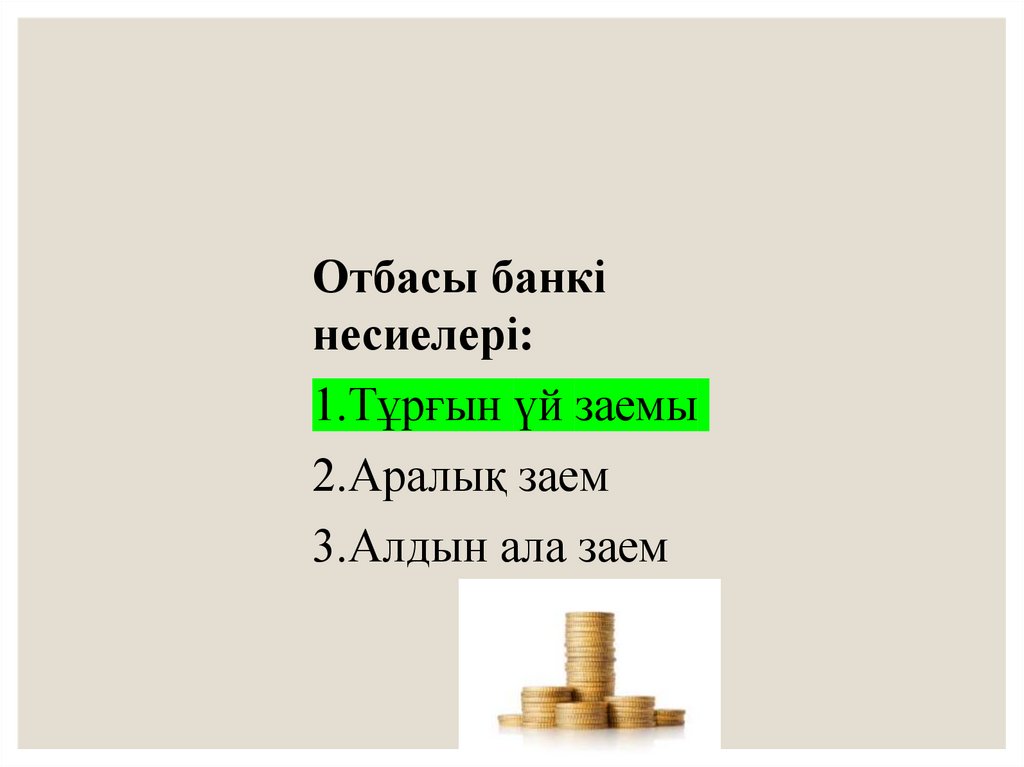

Отбасы банкі несиелері:1.Тұрғын үй заемы

2.Аралық заем

3.Алдын ала заем

43.

Тұрғын үй заемы:- Мөлшерлемесі жылдық 5%

- Мерзімі 25 жыл

- 100 млн теңгеге дейін

Тиімді несие

44.

Тұрғын үй заемы үшін 3 шарт:1. 3 жыл жинақтау

2.Үй бағасының 50% жинау

3.Бағалау көрсеткіші 16

45.

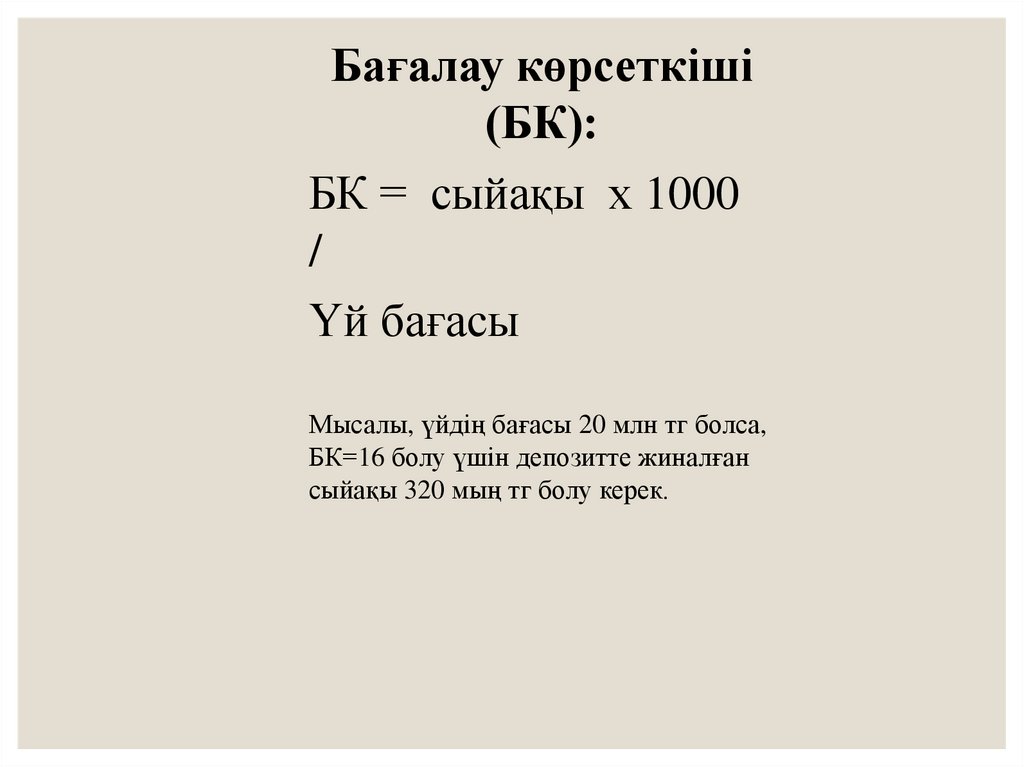

Бағалау көрсеткіші(БК):

БК = сыйақы х 1000

/

Үй бағасы

Мысалы, үйдің бағасы 20 млн тг болса,

БК=16 болу үшін депозитте жиналған

сыйақы 320 мың тг болу керек.

46.

Аралық заем:Жинақ мерзімі 3 жылдан кем болып,

бірақ үй бағасының 50% бар болса

беріледі.

Жинақ 3 жыл және БК 16 болғанша,

несие пайызы үй бағасының 100%

саналады.

Тиімсіз несие

47.

Алдын ала заем:Бастапқы жарнасы 50% төмен

бағдарламар.

Депозитте 50% жиналғанша несие

пайызы үй бағасының 100% саналады.

Тиімсіз несие

48.

Отбасы банкінесиелері:

1.Тұрғын үй заемы

2.Аралық заем

3.Алдын ала заем

49. Несиені мерзімінен бұрын ішінара / жартылай төлеу

НЕСИЕНІ МЕРЗІМІНЕНБҰРЫН ІШІНАРА /

ЖАРТЫЛАЙ ТӨЛЕУ

50.

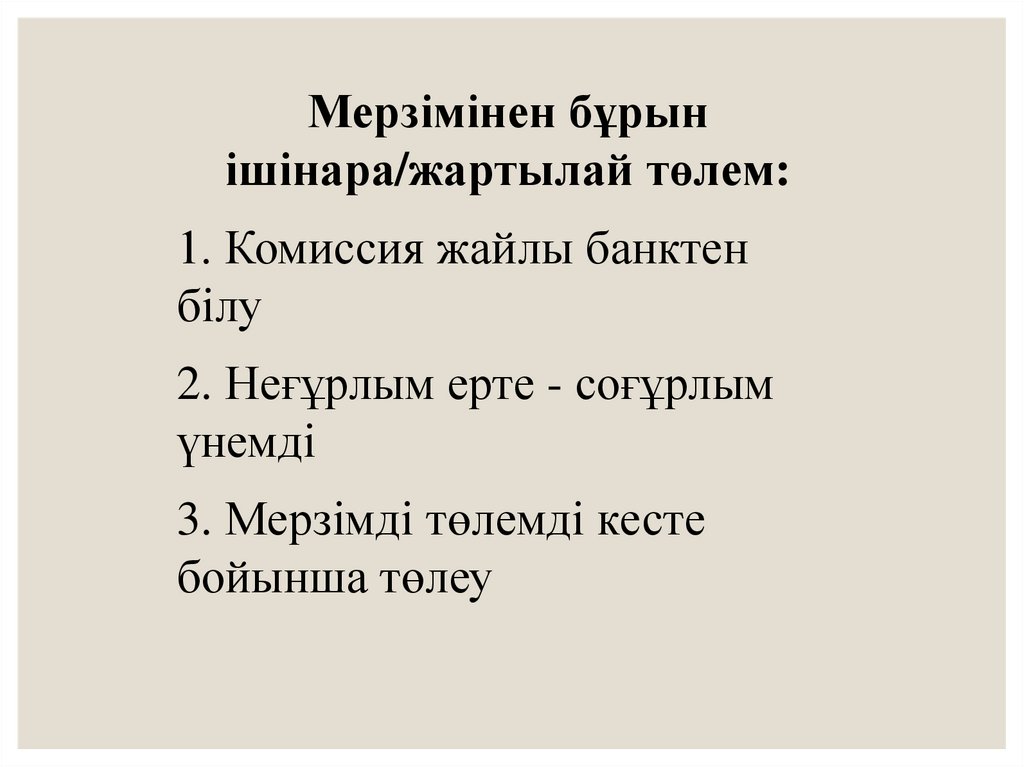

Мерзімінен бұрынішінара/жартылай төлем:

1. Комиссия жайлы банктен

білу

2. Неғұрлым ерте - соғұрлым

үнемді

3. Мерзімді төлемді кесте

бойынша төлеу

51.

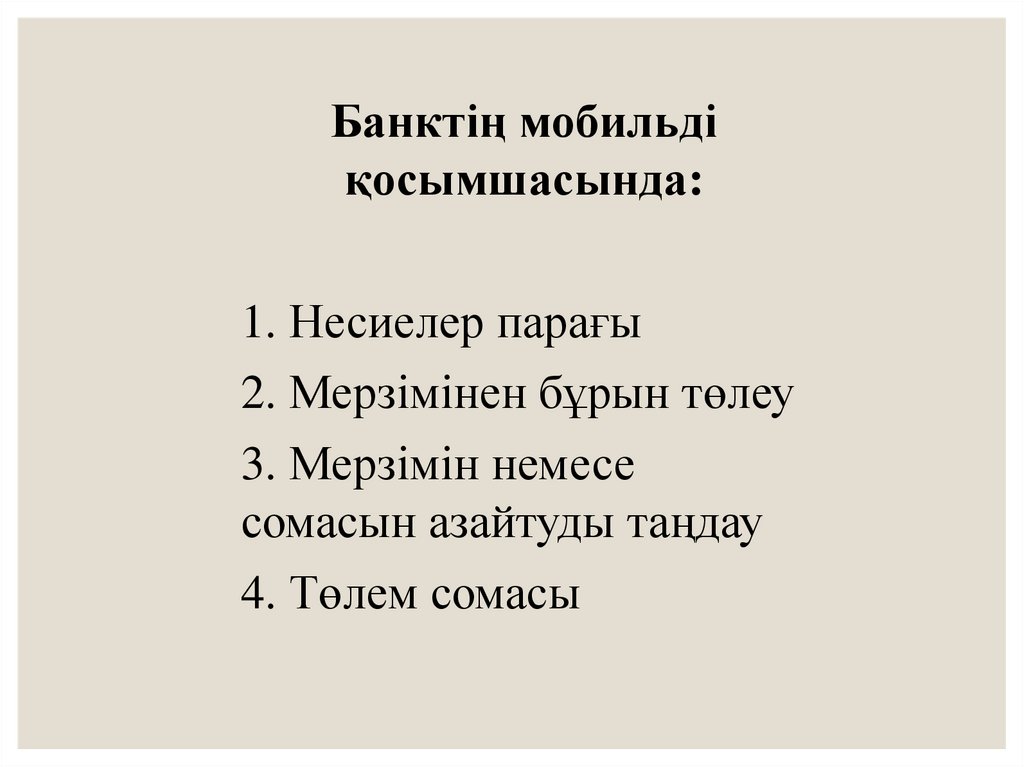

Банктің мобильдіқосымшасында:

1. Несиелер парағы

2. Мерзімінен бұрын төлеу

3. Мерзімін немесе

сомасын азайтуды таңдау

4. Төлем сомасы

52.

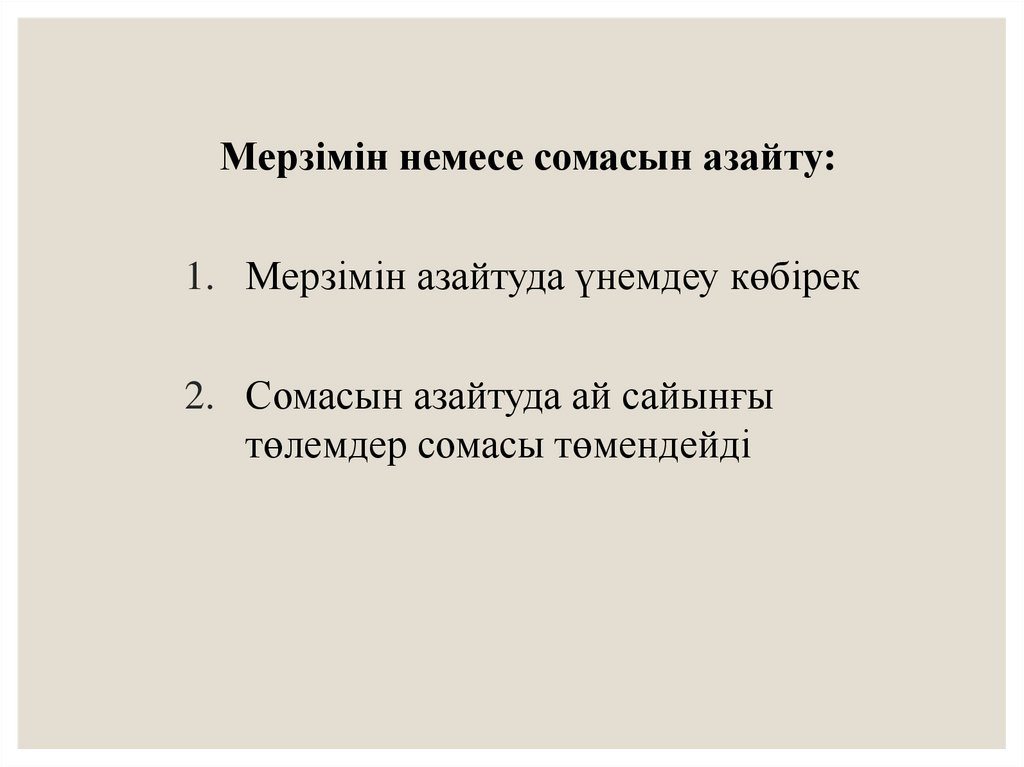

Мерзімін немесе сомасын азайту:1. Мерзімін азайтуда үнемдеу көбірек

2. Сомасын азайтуда ай сайынғы

төлемдер сомасы төмендейді

53. Несие шотына ақшаны аударып қана қоймай, мерзімінен бұрын төлеуді рәсімдеу керек

НЕСИЕ ШОТЫНА АҚШАНЫАУДАРЫП ҚАНА ҚОЙМАЙ,

МЕРЗІМІНЕН БҰРЫН

ТӨЛЕУДІ РӘСІМДЕУ КЕРЕК

54. Қаржылық жағдайды бағалау

ҚАРЖЫЛЫҚ ЖАҒДАЙДЫБАҒАЛАУ

55.

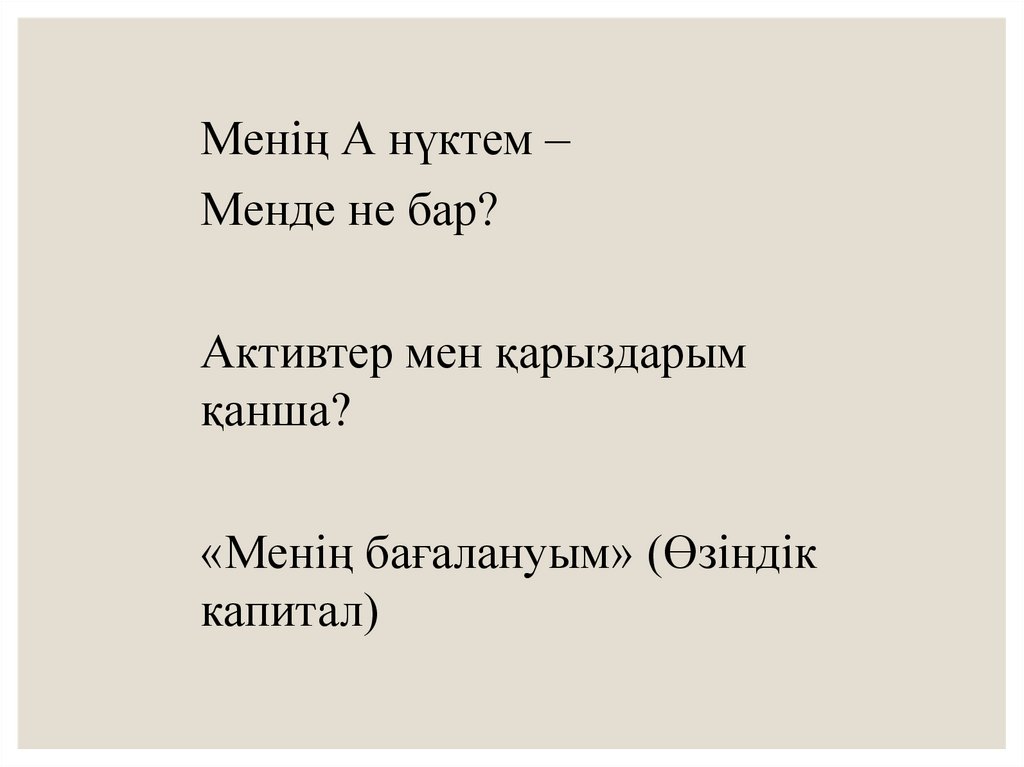

Менің А нүктем –Менде не бар?

Активтер мен қарыздарым

қанша?

«Менің бағалануым» (Өзіндік

капитал)

56.

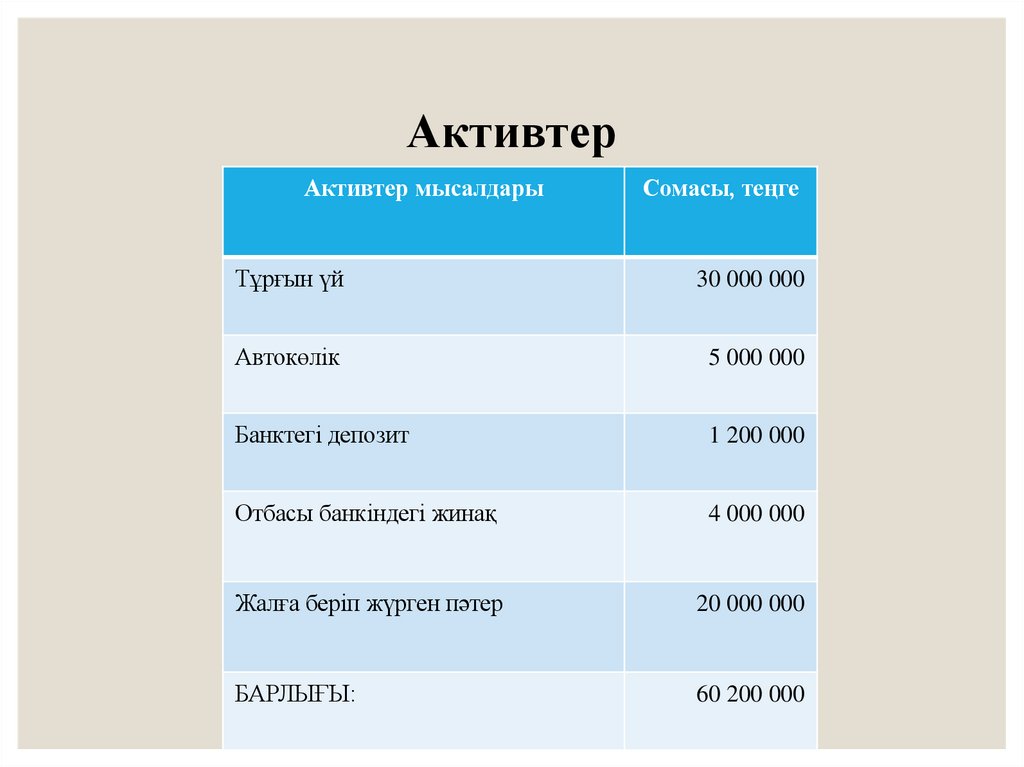

АктивтерАктивтер мысалдары

Сомасы, теңге

Тұрғын үй

30 000 000

Автокөлік

5 000 000

Банктегі депозит

1 200 000

Отбасы банкіндегі жинақ

4 000 000

Жалға беріп жүрген пәтер

20 000 000

БАРЛЫҒЫ:

60 200 000

57.

МіндеттемелерҚарыздар мысалдары

Сомасы, теңге

Ипотека

15 000 000

Тұтынушылық несие

2 000 000

Каспи бөліп төлеу

500 000

БАРЛЫҒЫ:

17 500 000

58.

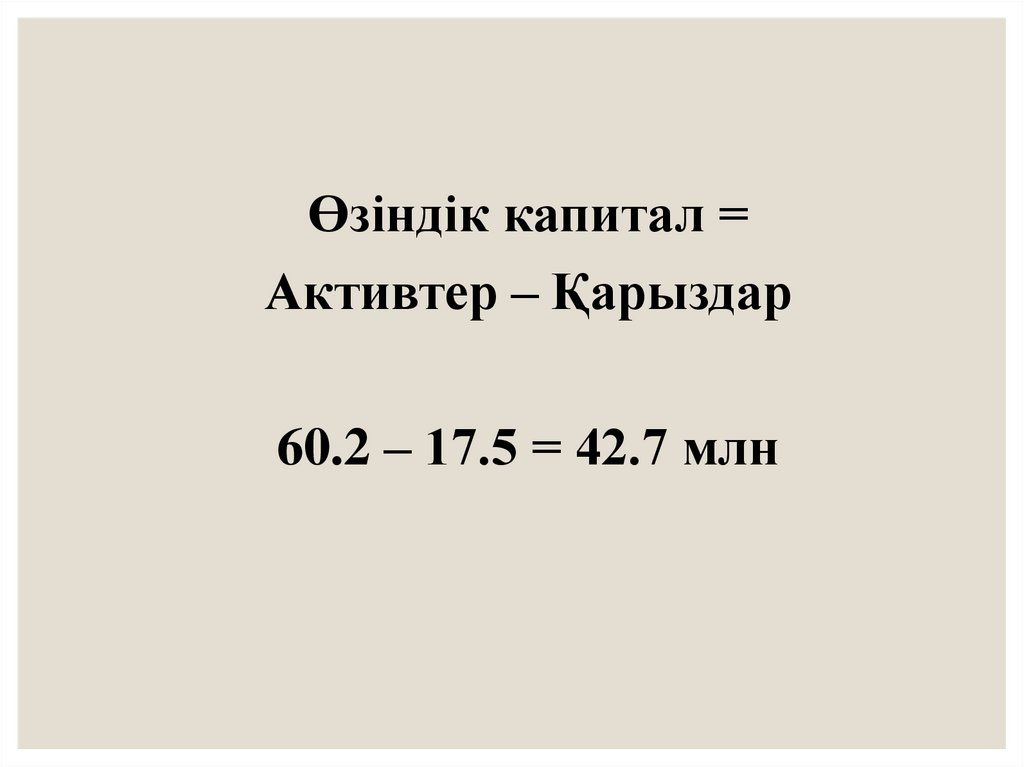

Өзіндік капитал =Активтер – Қарыздар

60.2 – 17.5 = 42.7 млн

59.

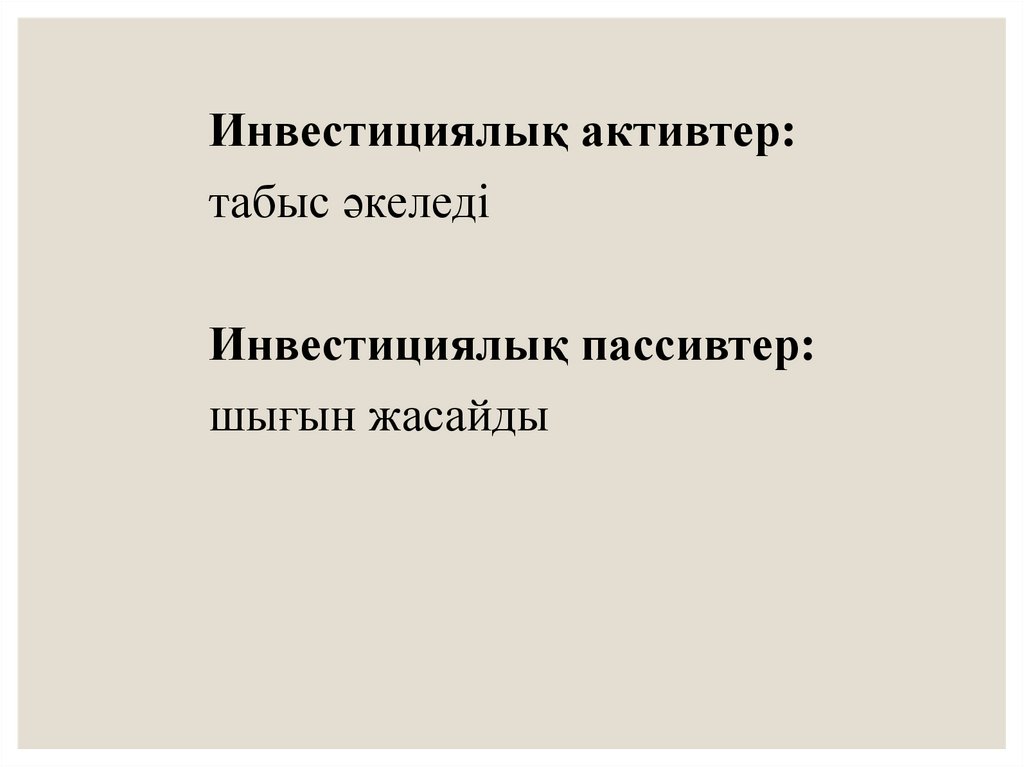

Инвестициялық активтер:табыс әкеледі

Инвестициялық пассивтер:

шығын жасайды

60.

АктивтерАктивтер мысалдары

Сомасы, теңге

Тұрғын үй

30 000 000

Автокөлік

5 000 000

Банктегі депозит

1 200 000

Отбасы банкіндегі жинақ

4 000 000

Жалға беріп жүрген пәтер

20 000 000

БАРЛЫҒЫ:

60 200 000

61.

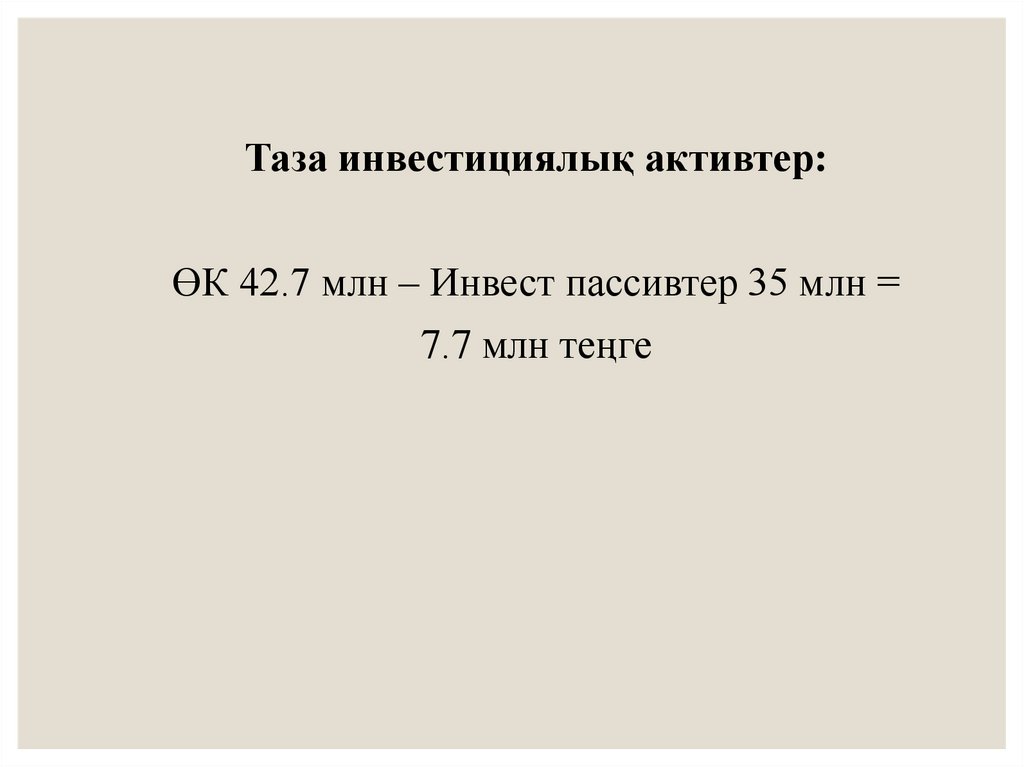

Таза инвестициялық активтер:ӨК 42.7 млн – Инвест пассивтер 35 млн =

7.7 млн теңге

62. 1. қаржылық жағдайыңызды үш айда бір рет бағалаңыз 2. өзіндік капиталды көбейту 3. таза инвестициялық активтерді өсіру

1. ҚАРЖЫЛЫҚ ЖАҒДАЙЫҢЫЗДЫҮШ АЙДА БІР РЕТ БАҒАЛАҢЫЗ

2. ӨЗІНДІК КАПИТАЛДЫ КӨБЕЙТУ

3. ТАЗА ИНВЕСТИЦИЯЛЫҚ

АКТИВТЕРДІ ӨСІРУ