Финансы

ФинансыПохожие презентации:

Жеке қаржы: кірістер, шығыстар, бюджет

1.

№3 дәріс«Жеке қаржы: кірістер,

шығыстар, бюджет»

2.

Сұрақтар:1. Жеке қаржы, кірістер

2. Шығыстар. Шығыстардың түрлері

3. Бюджет. Бюджет құрудың қадамдары

4. Жинақ жасау жолдары. Жинақ жасау жолдары

5. Инвестиция. Инвестиция жасаудың негізгі

қағидалары

3.

Жеке қаржы — бұл жеке тұлғаның немесеотбасының ақшалай кірістерін, шығыстарын, жинақтарын және

инвестицияларын басқару үдерісі. Ол қаржылық мақсаттарға жету

үшін тиімді жоспарлау мен бақылауды талап етеді.

1 сұрақ.

Негізгі элементтері:

1. Кірістер – жалақы, жәрдемақы, сыйақы, инвестициядан түскен

табыс сияқты қаржы көздері.

2. Шығыстар – тамақ, коммуналдық қызмет, көлік, кредит төлемі,

демалыс сияқты ақшалай шығындар.

3. Бюджет – кірістер мен шығыстардың жоспары. Бұл қаржыны

тиімді басқаруға көмектеседі.

4. Жинақ пен инвестиция – болашақта қажет болатын немесе

көбейетін ақша қоры.

5. Қаржылық мақсаттар – мысалы, пәтер алу, оқуға төлеу

немесе зейнетке жинау.

4.

Кірістер — бұл жеке тұлғаның белгілі бір уақытаралығында (ай, апта, жыл) алатын барлық ақшалай

немесе мүліктік табысы.

Кірістердің түрлері:

- Белсенді кіріс – адамның еңбегі нәтижесінде

табылатын табыс (жалақы, қызмет көрсету ақысы,

бонустар).

- Пассивті кіріс – адамның тұрақты жұмыс істемей-ақ

табатын табысы (жалға беру, пайыздар, дивидендтер,

роялти).

5.

Тиімді басқару:- Кірісті көбейту жолдарын қарастыру (қосымша жұмыс,

кәсіп).

- Кіріс тұрақтылығын қамтамасыз ету.

- Табысты тіркеу және есепке алып отыру.

Тиімді басқару дегеніміз — қолда бар ресурстарды

(уақыт, ақша, күш-жігер) мақсатқа сай ең үнемді әрі нәтижелі

пайдалану процесі.

Яғни, жеке қаржыны тиімді басқару — кірістер мен

шығыстарды дұрыс жоспарлап, бақылап, артық шығындардан

сақтанып, қаржыны дұрыс бағытқа жұмсау дегенді білдіреді.

6.

Тиімді қаржы басқарудың негізгі қағидалары:1. Жоспарлау — Қаржылық мақсаттарды нақты қою және сол

мақсатқа жету үшін кірістер мен шығыстарды алдын ала

жоспарлау.

Мысалы: ай сайынғы бюджетті құру, жинаққа қанша ақша

бөлінетінін анықтау.

2. Бақылау — Ақша ағынын үнемі қадағалап, кірістер мен

шығыстарды жазып отыру. Бұл қайда және қанша ақша кеткенін

білуге көмектеседі.

3. Теңгерімділік — Кірістер мен шығыстарды тепе-тең ұстау,

шығындар кірістен артық болмауы керек.

4. Артық шығындарды азайту — Қажетсіз, артық немесе

ысырапқа салынған шығындарды анықтап, оларды қысқарту.

5. Жинақ пен инвестицияға басымдық беру — Тек күнделікті

қажеттіліктерге емес, болашаққа да қаражат бөліп отыру.

7.

Тиімді басқару — бұл қаржыны мақсатқабағыттап, оны үнемді және дұрыс пайдалану,

қаржылық тұрақтылық пен қауіпсіздікке қол жеткізу

жолы. Мұндай басқару болашақтағы қиындықтарға

дайын болуға және қаржылық еркіндікке жетуге

мүмкіндік береді.

8.

2 сұрақ. Шығыстар. Шығыстардың түрлеріШығыстар — бұл жеке тұлғаның немесе отбасының

белгілі бір уақыт аралығында (мысалы, айына) өмір сүру,

қажеттіліктерін қанағаттандыру және түрлі қызметтер алу үшін

жұмсайтын ақшасы мен ресурстары.

Шығыстардың маңызы:

Шығыстар — қаржыны басқарудағы негізгі құрамдас

бөлік. Оларсыз қаржыны жоспарлау мүмкін емес, өйткені қанша

ақша тапсаң да, оны қайда және қалай жұмсайтыныңды білу қажет.

Шығыстарды дұрыс бақылау және басқару қаржылық тұрақтылық

пен жинақ жасауға көмектеседі.

9.

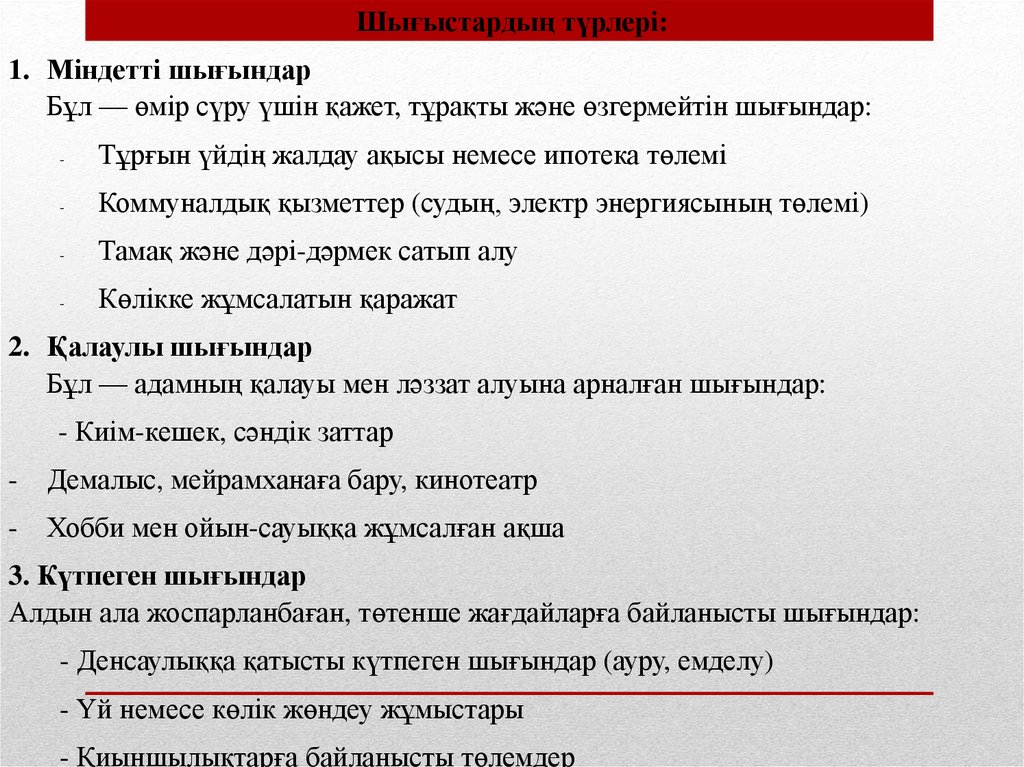

Шығыстардың түрлері:1. Міндетті шығындар

Бұл — өмір сүру үшін қажет, тұрақты және өзгермейтін шығындар:

-

Тұрғын үйдің жалдау ақысы немесе ипотека төлемі

-

Коммуналдық қызметтер (судың, электр энергиясының төлемі)

-

Тамақ және дәрі-дәрмек сатып алу

-

Көлікке жұмсалатын қаражат

2. Қалаулы шығындар

Бұл — адамның қалауы мен ләззат алуына арналған шығындар:

- Киім-кешек, сәндік заттар

-

Демалыс, мейрамханаға бару, кинотеатр

-

Хобби мен ойын-сауыққа жұмсалған ақша

3. Күтпеген шығындар

Алдын ала жоспарланбаған, төтенше жағдайларға байланысты шығындар:

- Денсаулыққа қатысты күтпеген шығындар (ауру, емделу)

- Үй немесе көлік жөндеу жұмыстары

- Қиыншылықтарға байланысты төлемдер

10.

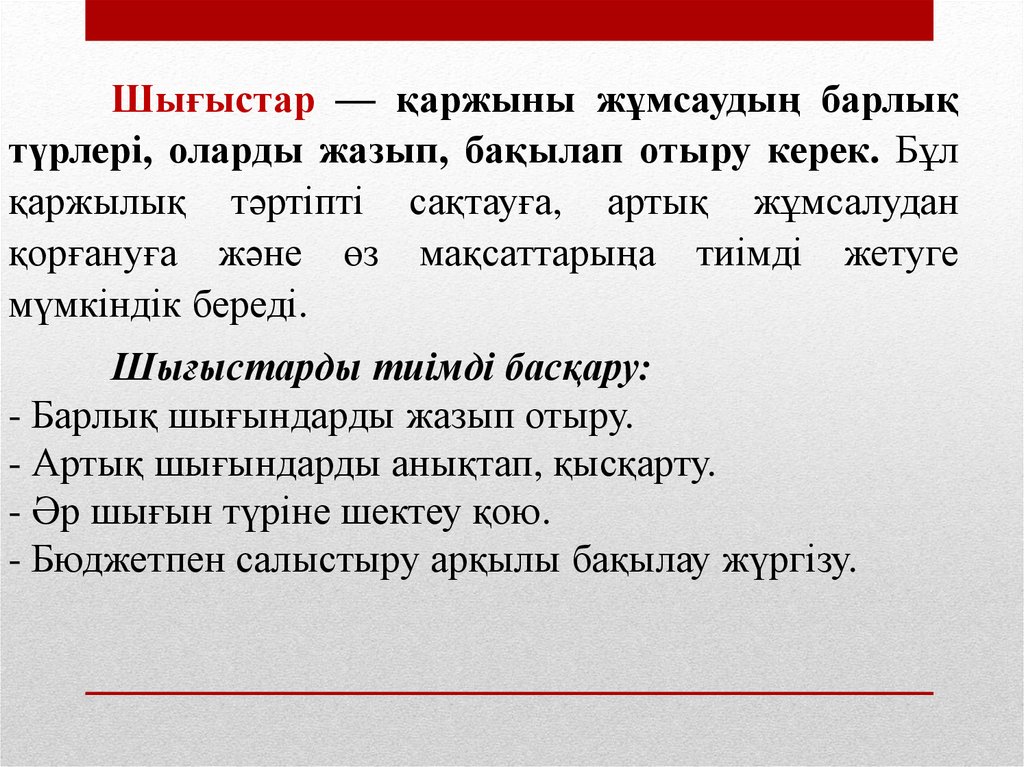

Шығыстар — қаржыны жұмсаудың барлықтүрлері, оларды жазып, бақылап отыру керек. Бұл

қаржылық тәртіпті сақтауға, артық жұмсалудан

қорғануға және өз мақсаттарыңа тиімді жетуге

мүмкіндік береді.

Шығыстарды тиімді басқару:

- Барлық шығындарды жазып отыру.

- Артық шығындарды анықтап, қысқарту.

- Әр шығын түріне шектеу қою.

- Бюджетпен салыстыру арқылы бақылау жүргізу.

11.

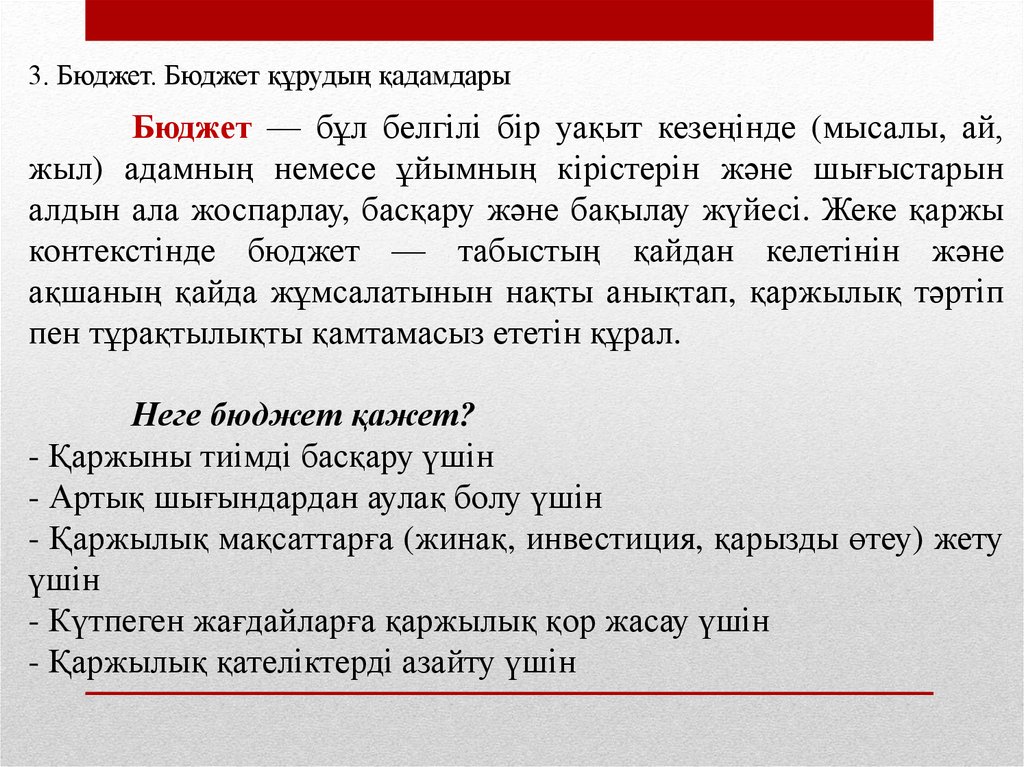

3. Бюджет. Бюджет құрудың қадамдарыБюджет — бұл белгілі бір уақыт кезеңінде (мысалы, ай,

жыл) адамның немесе ұйымның кірістерін және шығыстарын

алдын ала жоспарлау, басқару және бақылау жүйесі. Жеке қаржы

контекстінде бюджет — табыстың қайдан келетінін және

ақшаның қайда жұмсалатынын нақты анықтап, қаржылық тәртіп

пен тұрақтылықты қамтамасыз ететін құрал.

Неге бюджет қажет?

- Қаржыны тиімді басқару үшін

- Артық шығындардан аулақ болу үшін

- Қаржылық мақсаттарға (жинақ, инвестиция, қарызды өтеу) жету

үшін

- Күтпеген жағдайларға қаржылық қор жасау үшін

- Қаржылық қателіктерді азайту үшін

12.

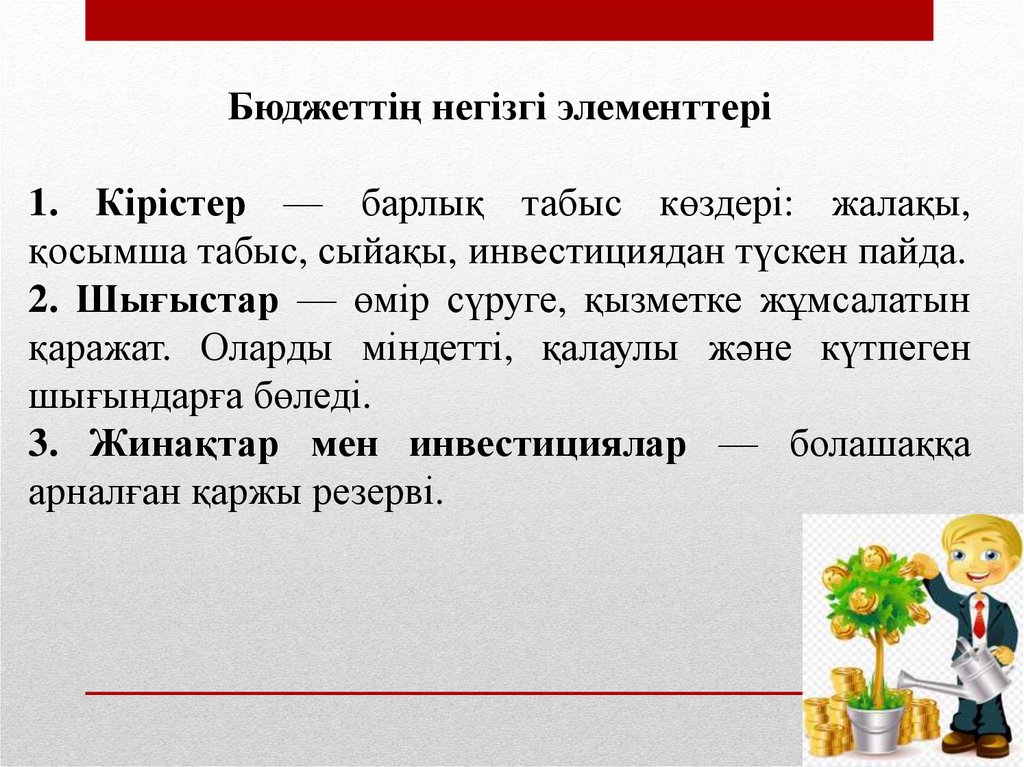

Бюджеттің негізгі элементтері1. Кірістер — барлық табыс көздері: жалақы,

қосымша табыс, сыйақы, инвестициядан түскен пайда.

2. Шығыстар — өмір сүруге, қызметке жұмсалатын

қаражат. Оларды міндетті, қалаулы және күтпеген

шығындарға бөледі.

3. Жинақтар мен инвестициялар — болашаққа

арналған қаржы резерві.

13.

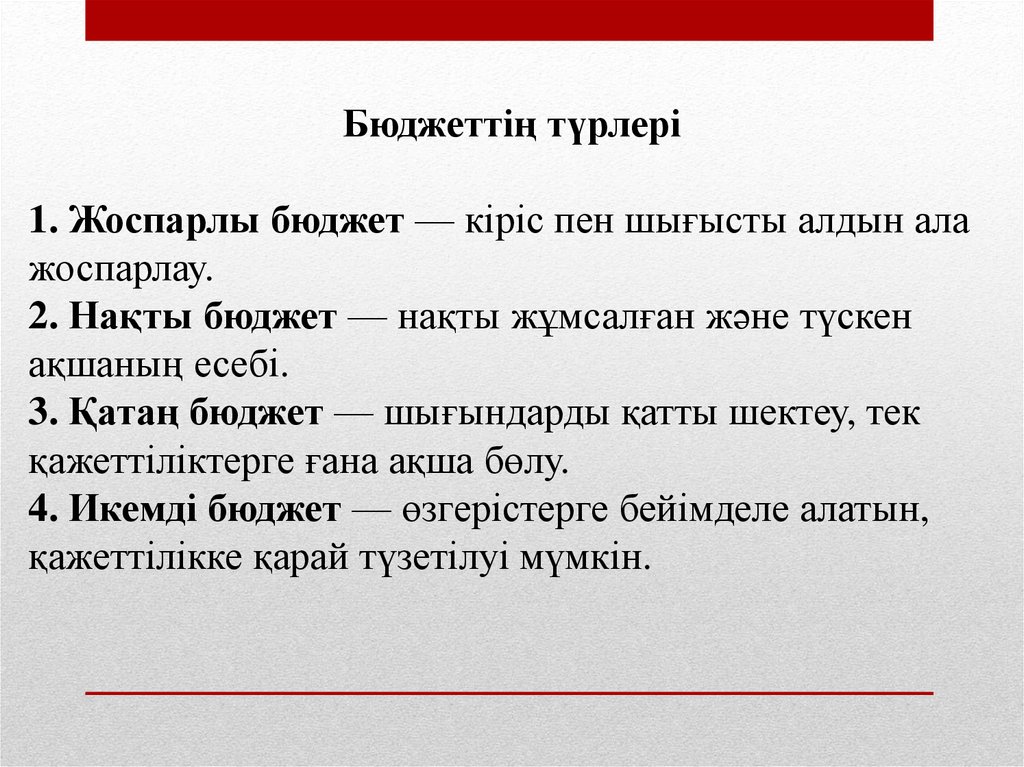

Бюджеттің түрлері1. Жоспарлы бюджет — кіріс пен шығысты алдын ала

жоспарлау.

2. Нақты бюджет — нақты жұмсалған және түскен

ақшаның есебі.

3. Қатаң бюджет — шығындарды қатты шектеу, тек

қажеттіліктерге ғана ақша бөлу.

4. Икемді бюджет — өзгерістерге бейімделе алатын,

қажеттілікке қарай түзетілуі мүмкін.

14.

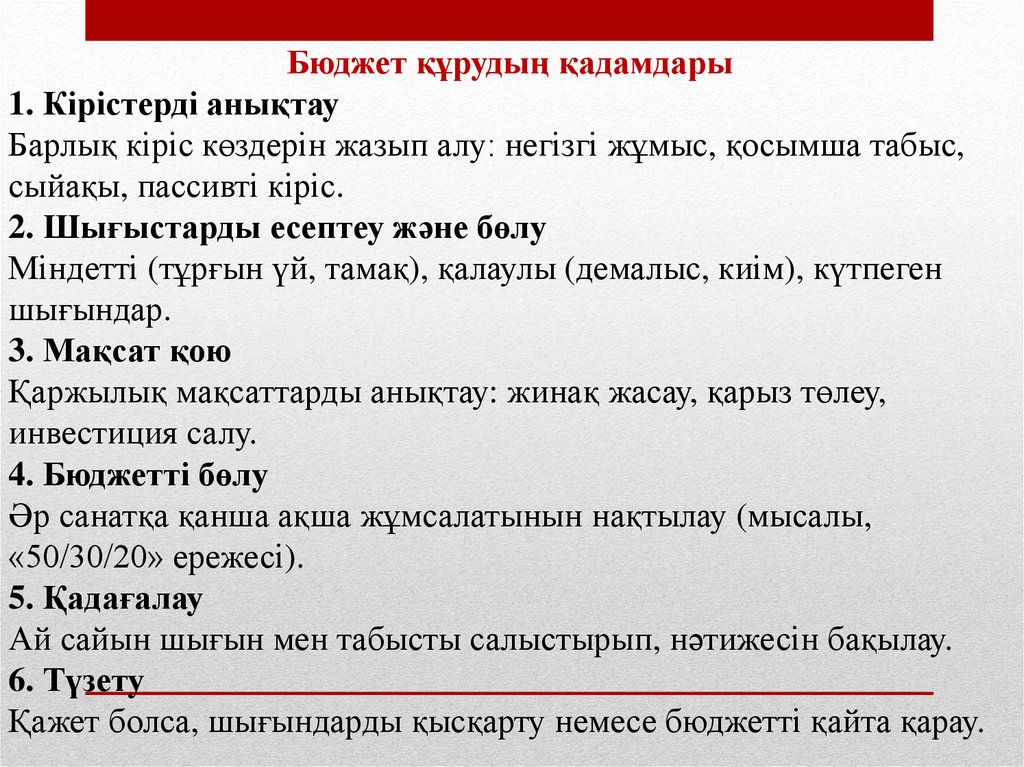

Бюджет құрудың қадамдары1. Кірістерді анықтау

Барлық кіріс көздерін жазып алу: негізгі жұмыс, қосымша табыс,

сыйақы, пассивті кіріс.

2. Шығыстарды есептеу және бөлу

Міндетті (тұрғын үй, тамақ), қалаулы (демалыс, киім), күтпеген

шығындар.

3. Мақсат қою

Қаржылық мақсаттарды анықтау: жинақ жасау, қарыз төлеу,

инвестиция салу.

4. Бюджетті бөлу

Әр санатқа қанша ақша жұмсалатынын нақтылау (мысалы,

«50/30/20» ережесі).

5. Қадағалау

Ай сайын шығын мен табысты салыстырып, нәтижесін бақылау.

6. Түзету

Қажет болса, шығындарды қысқарту немесе бюджетті қайта қарау.

15.

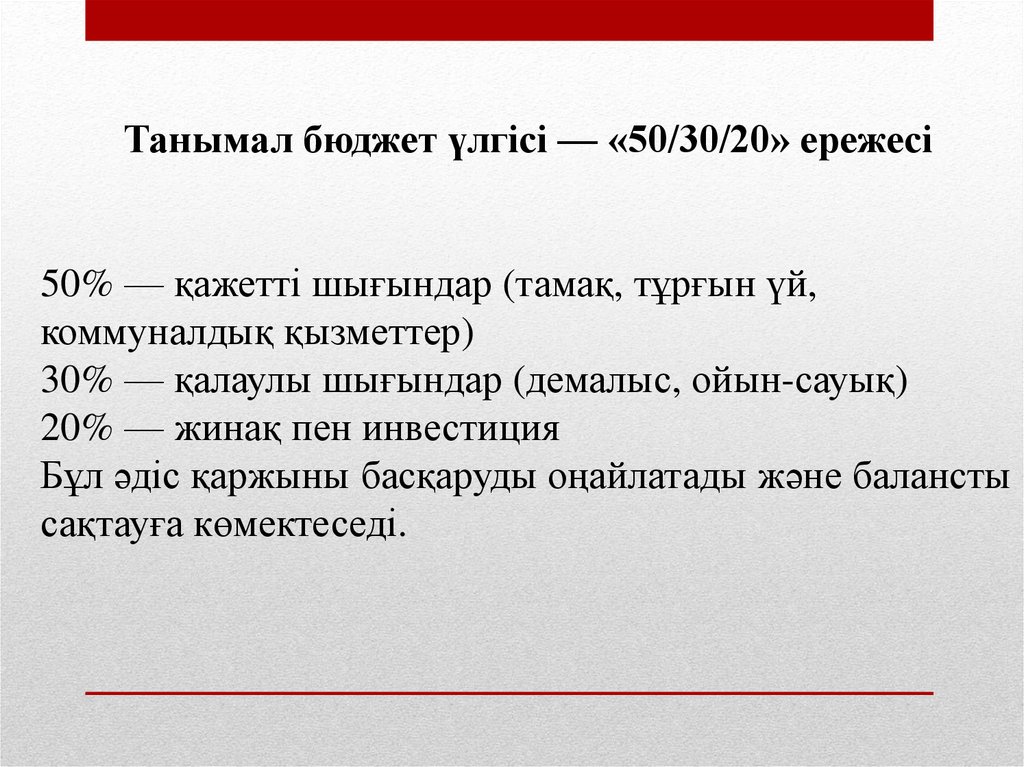

Танымал бюджет үлгісі — «50/30/20» ережесі50% — қажетті шығындар (тамақ, тұрғын үй,

коммуналдық қызметтер)

30% — қалаулы шығындар (демалыс, ойын-сауық)

20% — жинақ пен инвестиция

Бұл әдіс қаржыны басқаруды оңайлатады және балансты

сақтауға көмектеседі.

16.

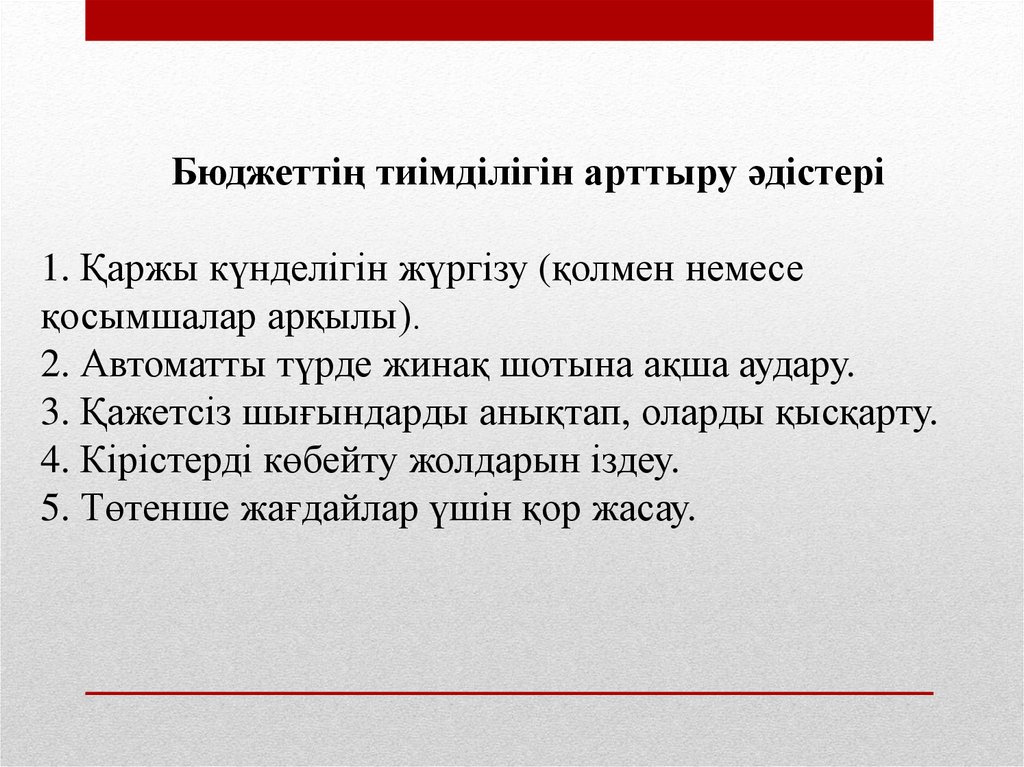

Бюджеттің тиімділігін арттыру әдістері1. Қаржы күнделігін жүргізу (қолмен немесе

қосымшалар арқылы).

2. Автоматты түрде жинақ шотына ақша аудару.

3. Қажетсіз шығындарды анықтап, оларды қысқарту.

4. Кірістерді көбейту жолдарын іздеу.

5. Төтенше жағдайлар үшін қор жасау.

17.

ҚорытындыБюджет – қаржылық басқарудың негізі, ол

сіздің ақшаңызды бақылауда ұстауға, қаржылық

мақсаттарыңызға

жетуге

және

қаржылық

тұрақтылыққа

қол

жеткізуге

көмектеседі.

Бюджетсіз қаржыны басқару — бұл көзіңді жұмып,

ақшаңызды жұмсау деген сөз.

Негізгі мақсаты:

- Ақшаны бақылау.

- Қаржылық мақсаттарға жету.

- Қарыздан сақтану.

- Жинақ жасау мүмкіндігін арттыру.

18.

4. Жинақ жасау жолдары. Жинақ жасау жолдарыЖинақ — бұл қазіргі кірістен бір бөлігін

болашақта пайдалану мақсатында бөлу және сақтау

процесі. Басқаша айтқанда, жинақ – табыстың бір

бөлігін жұмсамай, алдағы күнге сақтап қою.

Жинақ – қаржылық қауіпсіздік пен еркіндікке бастайтын

алғашқы қадам.

19.

Неге жинақ жасау маңызды?1. Күтпеген жағдайларға дайын болу үшін

(мысалы: ауру, жұмыссыз қалу, көлік бұзылуы, т.б.)

2. Мақсаттарға жету үшін

(үй алу, көлік сатып алу, оқу ақысын төлеу, саяхаттау)

3. Қарызға тәуелді болмау үшін

(жинағы бар адам қарызға жиі жүгінбейді)

4. Психологиялық тыныштық үшін

(ақша қоры бар адам өзін сенімді әрі еркін сезінеді)

5. Инвестиция жасау үшін бастапқы капитал

ретінде

20.

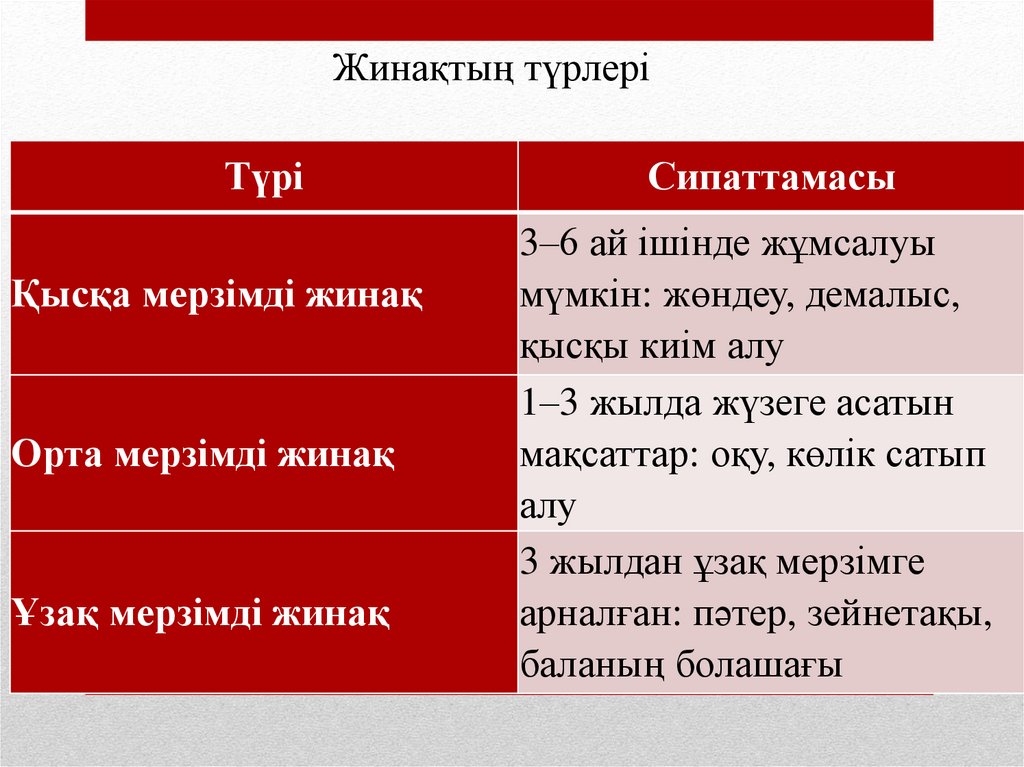

Жинақтың түрлеріТүрі

Қысқа мерзімді жинақ

Орта мерзімді жинақ

Ұзақ мерзімді жинақ

Сипаттамасы

3–6 ай ішінде жұмсалуы

мүмкін: жөндеу, демалыс,

қысқы киім алу

1–3 жылда жүзеге асатын

мақсаттар: оқу, көлік сатып

алу

3 жылдан ұзақ мерзімге

арналған: пәтер, зейнетақы,

баланың болашағы

21.

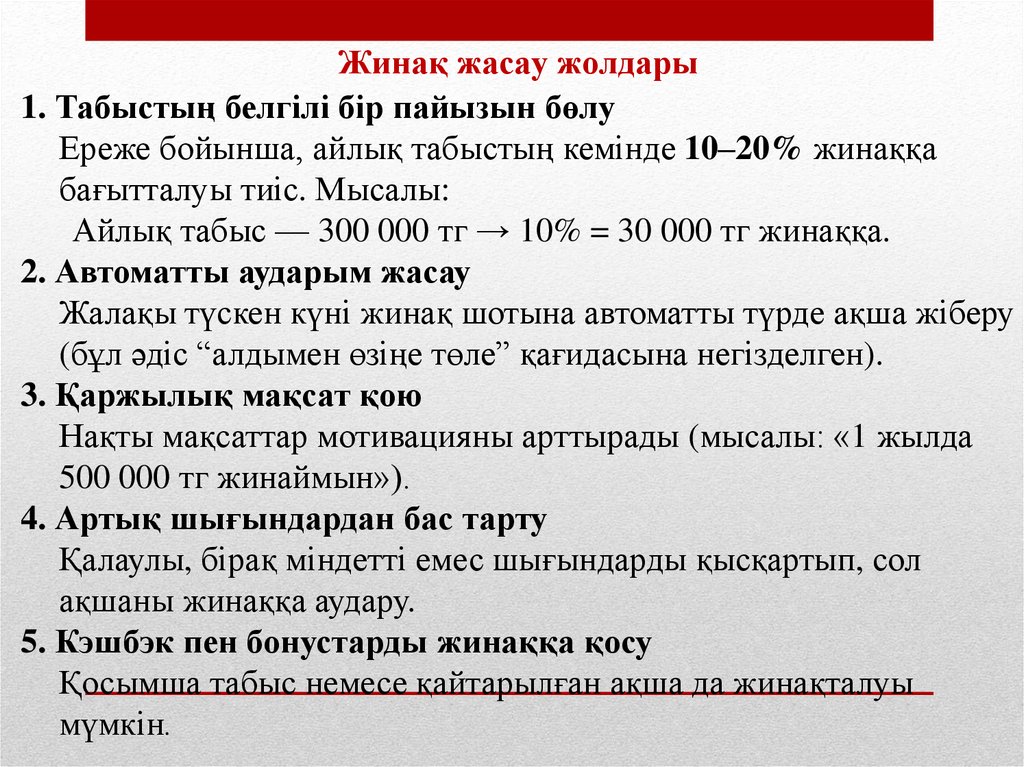

Жинақ жасау жолдары1. Табыстың белгілі бір пайызын бөлу

Ереже бойынша, айлық табыстың кемінде 10–20% жинаққа

бағытталуы тиіс. Мысалы:

Айлық табыс — 300 000 тг → 10% = 30 000 тг жинаққа.

2. Автоматты аударым жасау

Жалақы түскен күні жинақ шотына автоматты түрде ақша жіберу

(бұл әдіс “алдымен өзіңе төле” қағидасына негізделген).

3. Қаржылық мақсат қою

Нақты мақсаттар мотивацияны арттырады (мысалы: «1 жылда

500 000 тг жинаймын»).

4. Артық шығындардан бас тарту

Қалаулы, бірақ міндетті емес шығындарды қысқартып, сол

ақшаны жинаққа аудару.

5. Кэшбэк пен бонустарды жинаққа қосу

Қосымша табыс немесе қайтарылған ақша да жинақталуы

мүмкін.

22.

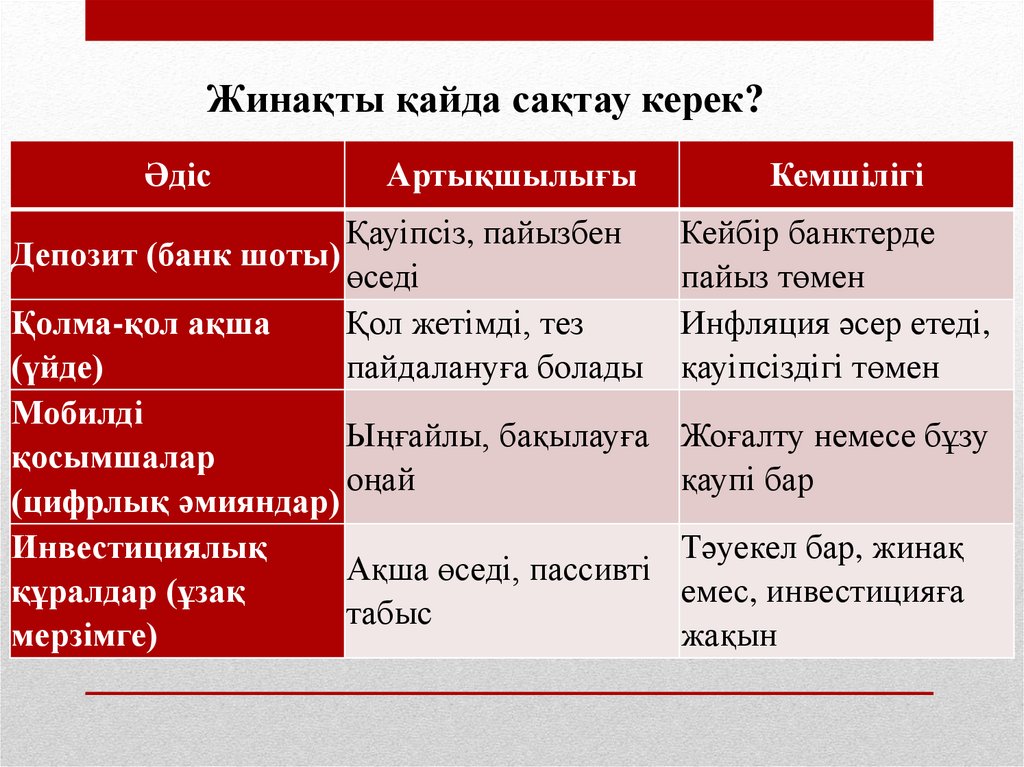

Жинақты қайда сақтау керек?Әдіс

Артықшылығы

Қауіпсіз, пайызбен

Депозит (банк шоты)

өседі

Қолма-қол ақша

Қол жетімді, тез

(үйде)

пайдалануға болады

Мобилді

Ыңғайлы, бақылауға

қосымшалар

оңай

(цифрлық әмияндар)

Инвестициялық

Ақша өседі, пассивті

құралдар (ұзақ

табыс

мерзімге)

Кемшілігі

Кейбір банктерде

пайыз төмен

Инфляция әсер етеді,

қауіпсіздігі төмен

Жоғалту немесе бұзу

қаупі бар

Тәуекел бар, жинақ

емес, инвестицияға

жақын

23.

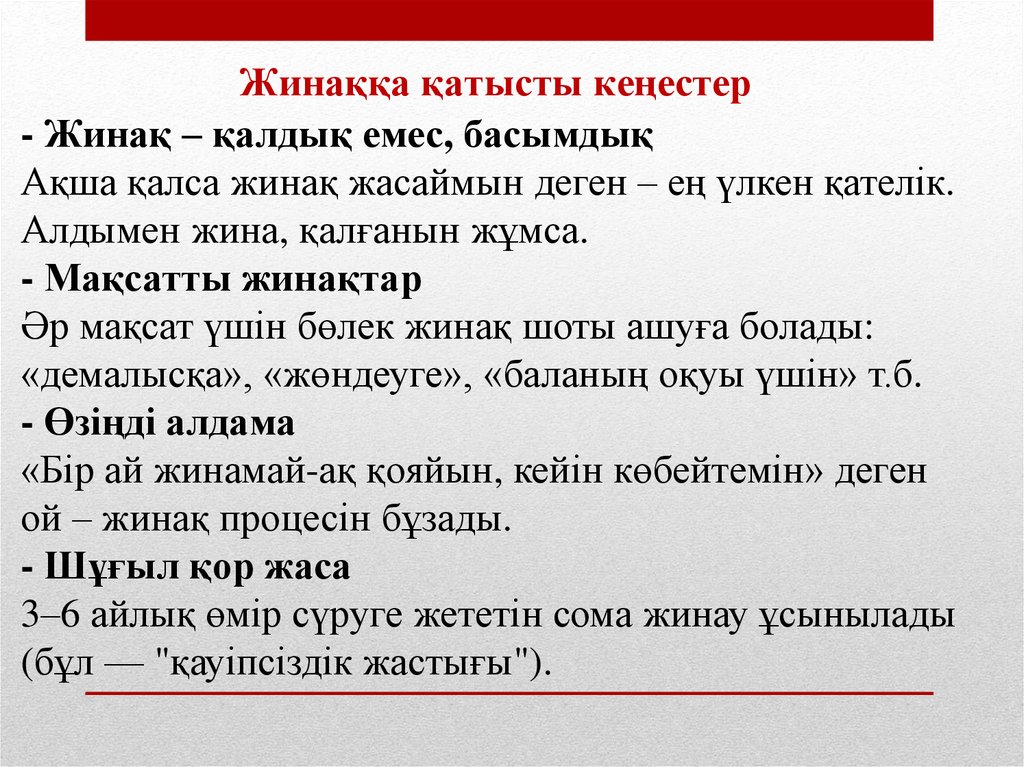

Жинаққа қатысты кеңестер- Жинақ – қалдық емес, басымдық

Ақша қалса жинақ жасаймын деген – ең үлкен қателік.

Алдымен жина, қалғанын жұмса.

- Мақсатты жинақтар

Әр мақсат үшін бөлек жинақ шоты ашуға болады:

«демалысқа», «жөндеуге», «баланың оқуы үшін» т.б.

- Өзіңді алдама

«Бір ай жинамай-ақ қояйын, кейін көбейтемін» деген

ой – жинақ процесін бұзады.

- Шұғыл қор жаса

3–6 айлық өмір сүруге жететін сома жинау ұсынылады

(бұл — "қауіпсіздік жастығы").

24.

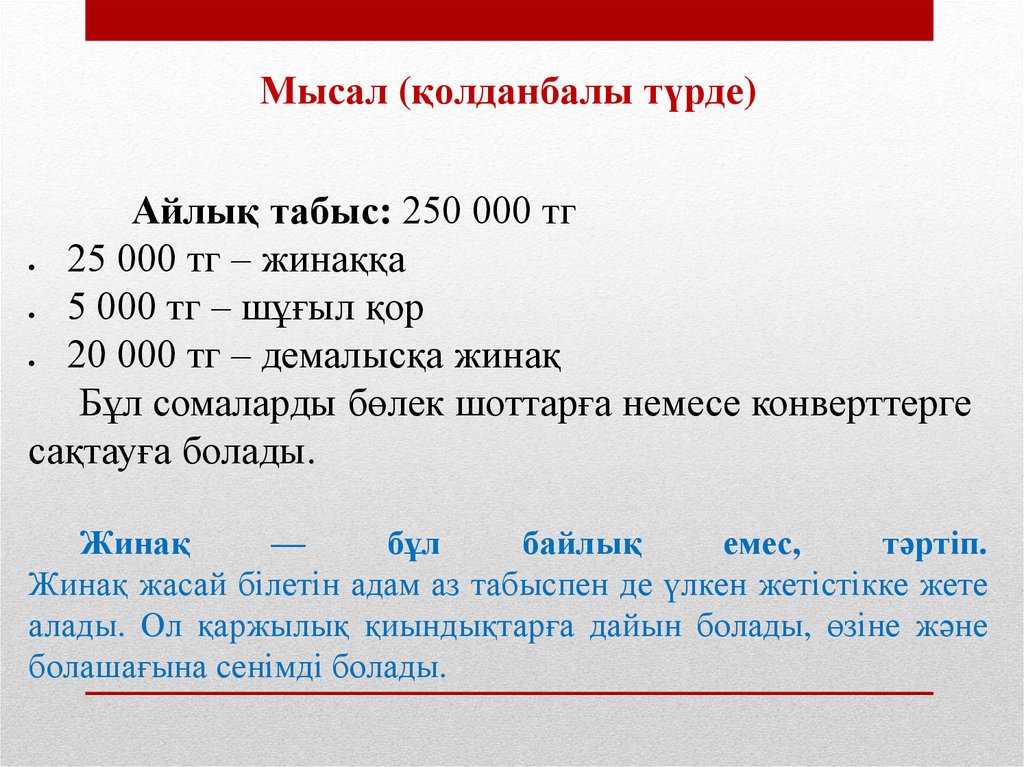

Мысал (қолданбалы түрде)Айлық табыс: 250 000 тг

25 000 тг – жинаққа

5 000 тг – шұғыл қор

20 000 тг – демалысқа жинақ

Бұл сомаларды бөлек шоттарға немесе конверттерге

сақтауға болады.

Жинақ

—

бұл

байлық

емес,

тәртіп.

Жинақ жасай білетін адам аз табыспен де үлкен жетістікке жете

алады. Ол қаржылық қиындықтарға дайын болады, өзіне және

болашағына сенімді болады.

25.

5. Инвестиция. Инвестиция жасаудың негізгі қағидаларыИнвестиция — бұл табыс табу немесе

капиталды көбейту мақсатында ақша немесе басқа

ресурстарды белгілі бір активке салу процесі. Яғни, сіз

ақшаңызды жұмыс істетіп, одан пайда табуға

ұмтыласыз.

Қарапайым тілмен:

Инвестиция — бұл бүгінгі ақшаңызды

болашақта көбірек ақша қылып қайтарудың бір жолы.

26.

Неге инвестиция жасау маңызды?- Пассивті табыс көзі қалыптастыру

Ақшаңыз өздігінен жұмыс істеп, кіріс әкеледі.

- Инфляциядан қорғану

Ақшаның құнсыздануына қарсы тұру үшін

қаражатты активтерге салу қажет.

- Қаржылық еркіндікке жету

Жұмыс істемей-ақ, тұрақты табыс табуға болады.

- Болашаққа сенімділік

Зейнет жасына дейін немесе кейін табыс көзі ретінде.

- Балаларыңыздың болашағы үшін капитал жинау

27.

Инвестиция түрлеріТүрі

Сипаттамасы

Банктік депозит Ақшаны банкке салып, пайыз алу

Тәуекел

деңгейі

Төмен

Мерзімі

Қысқа/орта

Акциялар

Компанияның бір бөлігіне ие болу,

Орташа/жоғары Орта/ұзақ

дивиденд алу немесе бағасы өссе сату

Облигациялар

Компания немесе үкімет берген қарыз

Орташа

құжаты, тұрақты пайыз төлейді

Орта/ұзақ

Жылжымайтын Пәтер, үй, жер сатып алып, жалға беру

Орта/жоғары

мүлік

немесе сату

Ұзақ

Алтын және

Ақшаны құндылығы жоғары активке

Орташа

бағалы металдар салу

Орта/ұзақ

Бизнеске

инвестиция

Жоғары

Ұзақ

ПИФ (пайлық

Мамандар басқаратын инвестициялық

Орташа

инвестициялық

портфельге салым салу

қорлар)

Орта

Жеке кәсіп ашу немесе біреудің

бизнесіне үлес қосу

28.

Инвестиция жасаудың негізгі қағидалары1. "Барлық жұмыртқаны бір себетке салма"

Яғни, барлық ақшаңызды бір активке салмаңыз –

әртараптандыру маңызды.

2. Ұзақ мерзімді көзқарас

Инвестиция бір күнде байытуы мүмкін емес. Уақыт пен сабыр

қажет.

3. Тәуекелді түсіну және басқару

Жоғары табыс – жоғары тәуекел. Сондықтан қаржыңызды

тәуекелге байланысты бөліңіз.

4. Қаржылық сауаттылықты арттыру

Инвестиция жасамас бұрын, зерттеңіз, оқыңыз, кеңес алыңыз.

5. Алдымен шұғыл қор құрыңыз

Инвестицияға кіріспес бұрын 3–6 айлық шұғыл қор болуы

керек.

29.

Инвесторлар үшін пайдалы құралдар1. Брокерлік шот – акция, облигация, ETF сатып алу

үшін қажет.

Қаржы платформалары:

– Қазақстанда: Halyk Invest, Freedom Finance, Jusan

Invest

– Халықаралық: Interactive Brokers, eToro, Trading212

2. Инвестиция калькуляторы – болашақ табысты

есептеу үшін.

3. Қаржылық жаңалықтар мен сараптамалар –

нарықты түсіну үшін.

30.

Инвестицияға дейін ойлану керек сұрақтар- Менің қаржылық мақсатым қандай?

- Ақшаны қанша уақытқа инвестициялай аламын?

- Мен қандай тәуекел деңгейіне дайынмын?

- Қандай салада инвестиция жасау маған түсінікті?

- Қаржылық «қауіпсіздік жастығым» бар ма?

31.

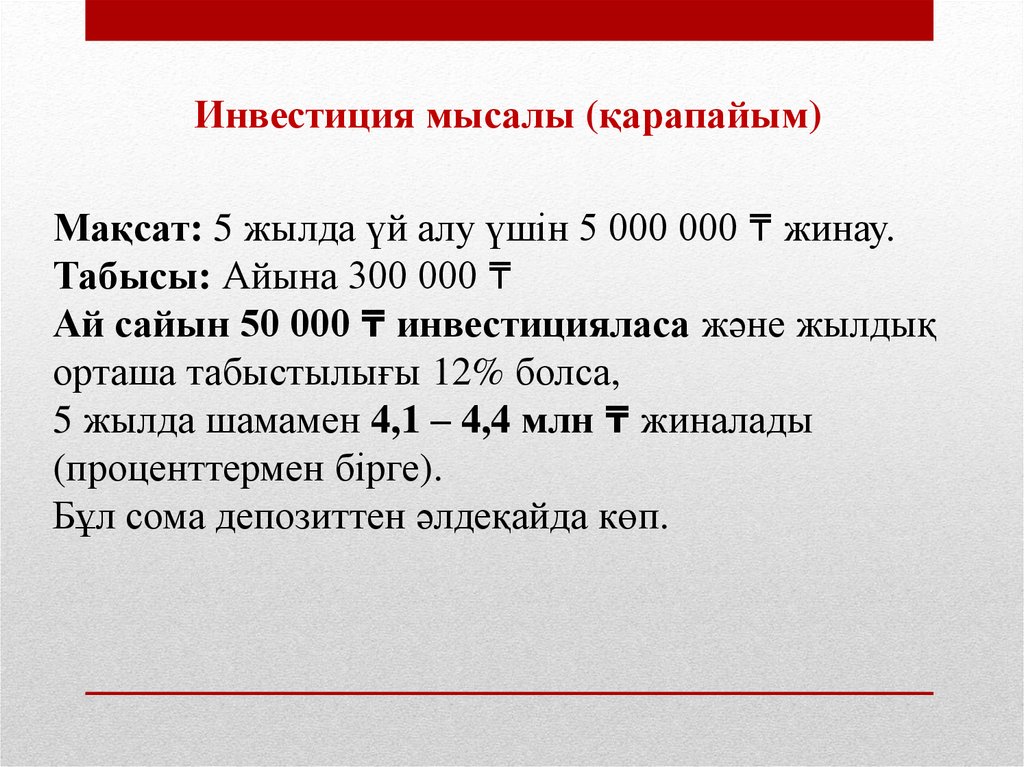

Инвестиция мысалы (қарапайым)Мақсат: 5 жылда үй алу үшін 5 000 000 ₸ жинау.

Табысы: Айына 300 000 ₸

Ай сайын 50 000 ₸ инвестицияласа және жылдық

орташа табыстылығы 12% болса,

5 жылда шамамен 4,1 – 4,4 млн ₸ жиналады

(проценттермен бірге).

Бұл сома депозиттен әлдеқайда көп.

32.

Яғни, Инвестиция — бұл бай адамдардың ғанаісі емес. Кез келген табысы бар адам дұрыс

жоспарлап,

кішіден

бастай

алады.

Инвестицияны түсініп, тәуекелді бағалап,

мақсатпен

жасау

қажет.

Қаржылық

сауаттылығыңызды

арттыра

отырып, инвестиция арқылы сіз болашақтағы

қаржылық еркіндікке жол саласыз.

33.

Қорытынды:Жеке қаржының негізгі элементтері – кірістер,

шығыстар, бюджет, жинақ және инвестиция – бірбірімен тығыз байланысқан.

Оларды түсіну және дұрыс басқару:

- Қаржылық тұрақтылыққа қол жеткізуге,

- Қарыздан арылуға,

- Армандарды жүзеге асыруға,

- Болашақты сенімді жоспарлауға көмектеседі.

34.

Үй тапсырмасы:1. Дәріс сұрақтары бойынша дайындалу;

2. Тақырып бойынша глоссарий жазу

(10 сөз).