Финансы

ФинансыПохожие презентации:

Налоги. Налоговое законодательство Республики Казахстан

1.

НАЛОГИ2.

НалогиНалоги – законодательно установленные государством в

одностороннем порядке обязательные денежные платежи в

бюджет, за исключением случаев, предусмотренных настоящим

Кодексом, производимые в определенных размерах, носящие

безвозвратный и безвозмездный характер.

Налогоплательщик – лицо и (или) структурное подразделение

юридического лица, являющиеся плательщиком налогов и

платежей в бюджет.

3.

НалогиНалоги – это одна из форм финансовых отношений,

осуществляемых в виде платежей, взимаемых государством с

юридических и физических лиц с целью их перераспределения

для нужд граждан и общества в целом и выражают обязательность

участия юридических и физических лиц в формировании

финансовых ресурсов государства.

Налоговое законодательство Республики Казахстан основывается

на Конституции Республики Казахстан, состоит из Налогового

Кодекса, а также нормативных правовых актов, принятие которых

предусмотрено Кодексом.

4.

Налоговое законодательство РеспубликиКазахстан

Налоговое законодательство Республики Казахстан действует на

всей территории Республики Казахстан и распространяется на

всех физических лиц, юридические лица и их структурные

подразделения, которые определены НК в качестве плательщиков

налогов и платежей в бюджет, а также в качестве участников

соответствующих налоговых и иных процедур по взиманию и

администрированию налогов и платежей в бюджет.

5.

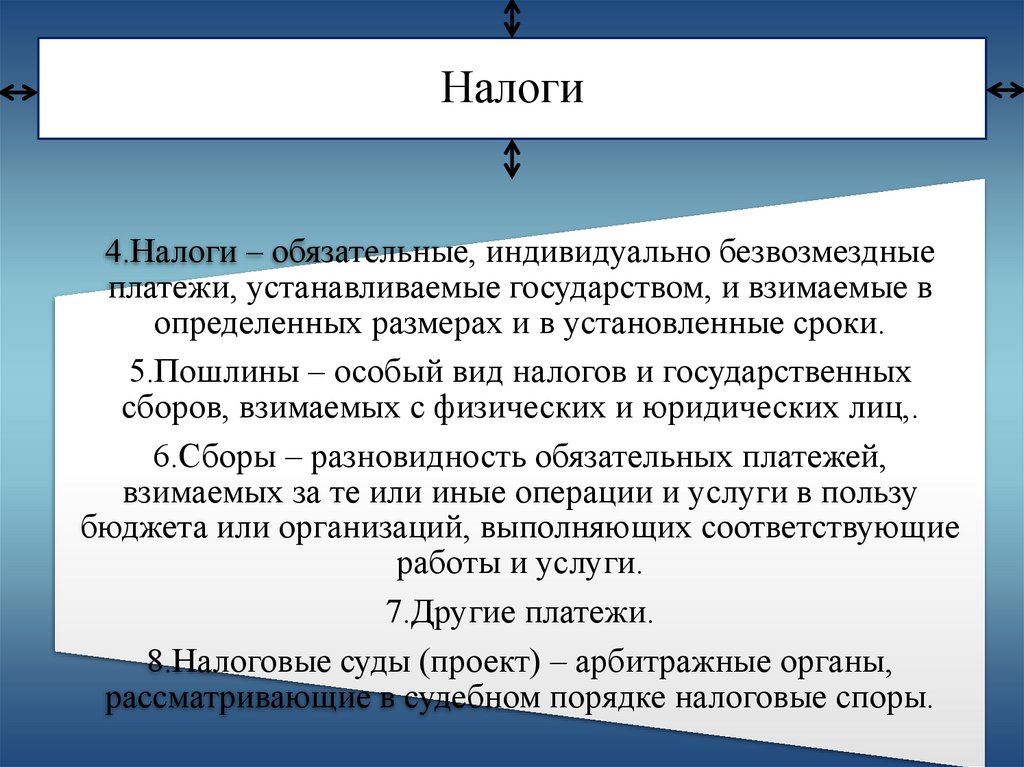

Налоги4.Налоги – обязательные, индивидуально безвозмездные

платежи, устанавливаемые государством, и взимаемые в

определенных размерах и в установленные сроки.

5.Пошлины – особый вид налогов и государственных

сборов, взимаемых с физических и юридических лиц,.

6.Сборы – разновидность обязательных платежей,

взимаемых за те или иные операции и услуги в пользу

бюджета или организаций, выполняющих соответствующие

работы и услуги.

7.Другие платежи.

8.Налоговые суды (проект) – арбитражные органы,

рассматривающие в судебном порядке налоговые споры.

6.

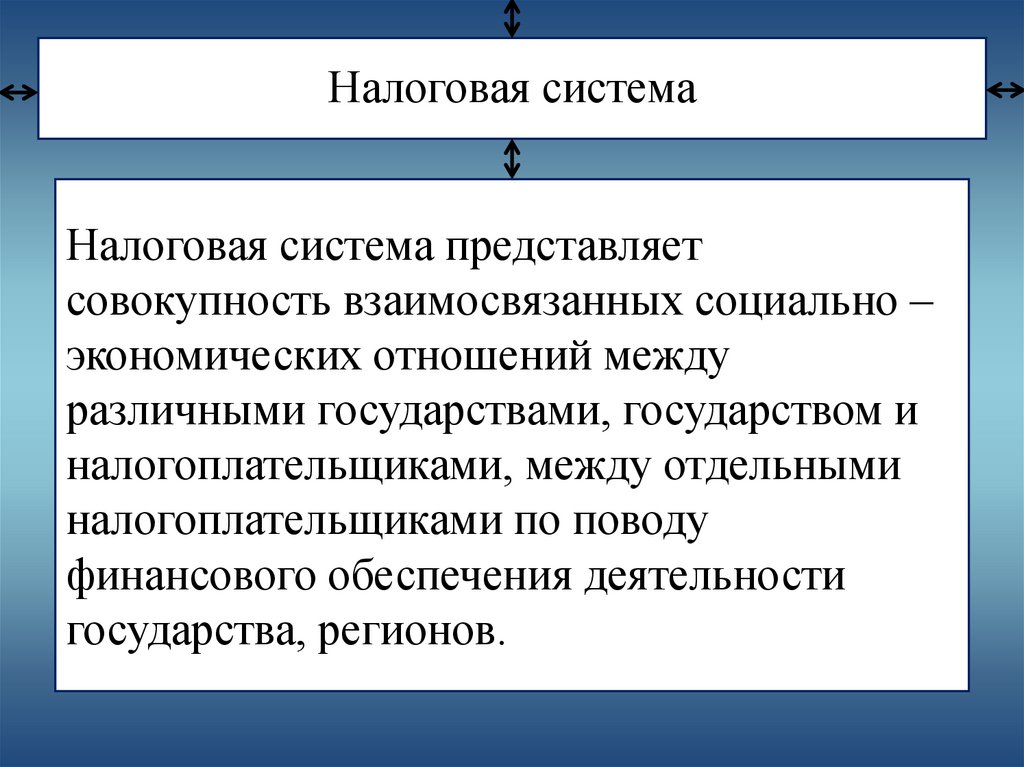

Налоговая системаНалоговая система представляет

совокупность взаимосвязанных социально –

экономических отношений между

различными государствами, государством и

налогоплательщиками, между отдельными

налогоплательщиками по поводу

финансового обеспечения деятельности

государства, регионов.

7.

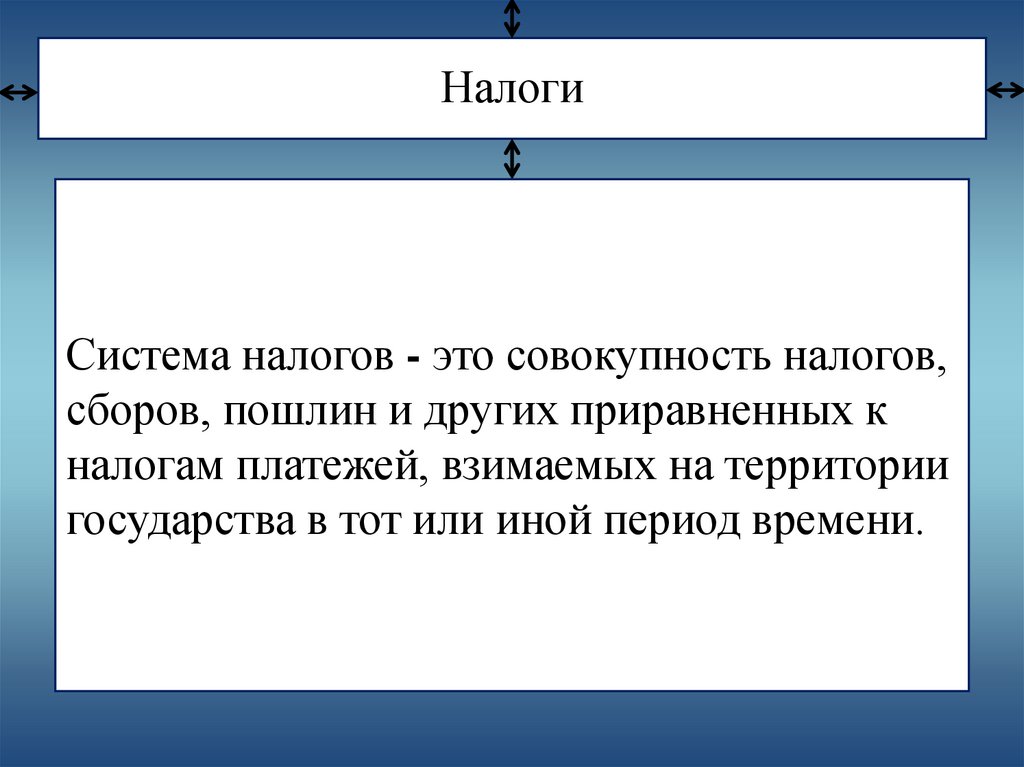

НалогиСистема налогов - это совокупность налогов,

сборов, пошлин и других приравненных к

налогам платежей, взимаемых на территории

государства в тот или иной период времени.

8.

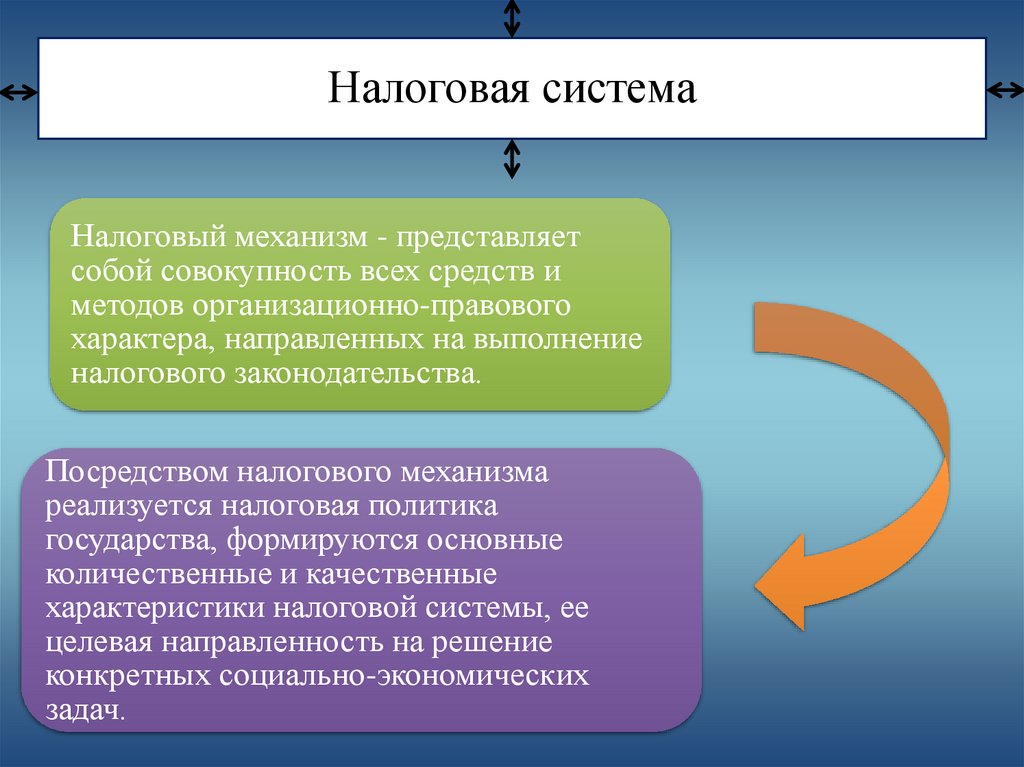

Налоговая системаНалоговый механизм - представляет

собой совокупность всех средств и

методов организационно-правового

характера, направленных на выполнение

налогового законодательства.

Посредством налогового механизма

реализуется налоговая политика

государства, формируются основные

количественные и качественные

характеристики налоговой системы, ее

целевая направленность на решение

конкретных социально-экономических

задач.

9.

НалогиОсновными налогами, посредством которых

формируется преобладающая масса

бюджетных доходов, как в казахстанской,

так и в мировой практике являются: налог на

добавленную стоимость, акцизы, налог на

прибыль (доход) юридических лиц,

подоходный налог с физических лиц

10.

Налогисубъект

налога

ставка

налога.

носитель

налога

Элементы

налога:

объект

налога

11.

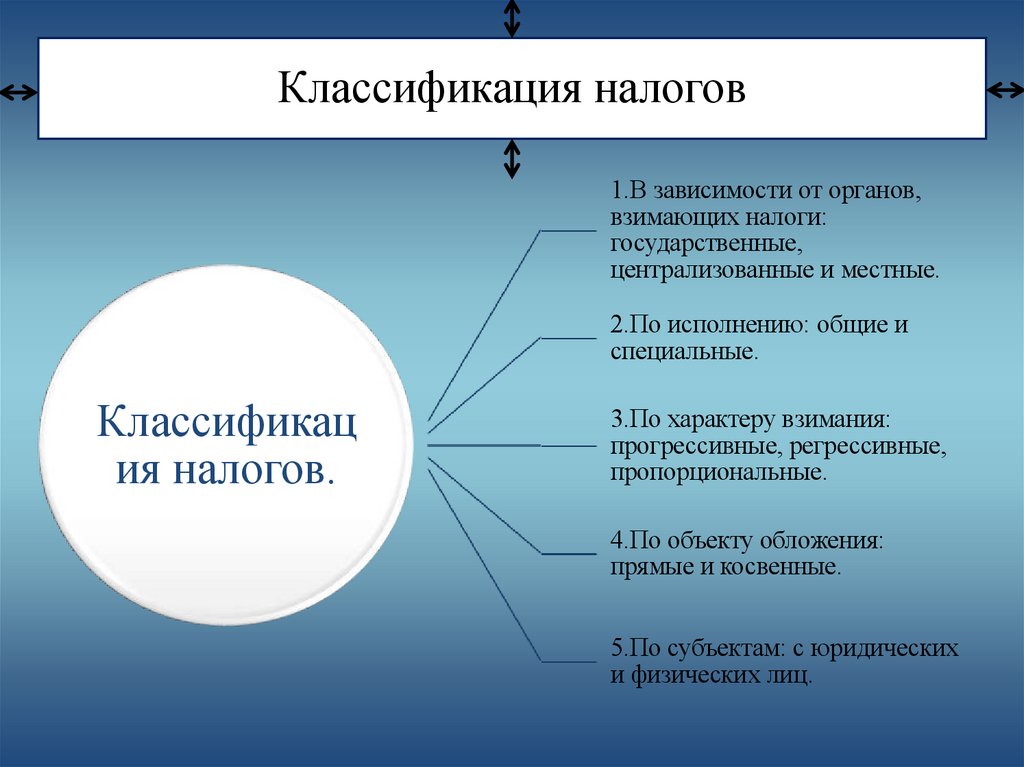

Классификация налогов1.В зависимости от органов,

взимающих налоги:

государственные,

централизованные и местные.

2.По исполнению: общие и

специальные.

Классификац

ия налогов.

3.По характеру взимания:

прогрессивные, регрессивные,

пропорциональные.

4.По объекту обложения:

прямые и косвенные.

5.По субъектам: с юридических

и физических лиц.

12.

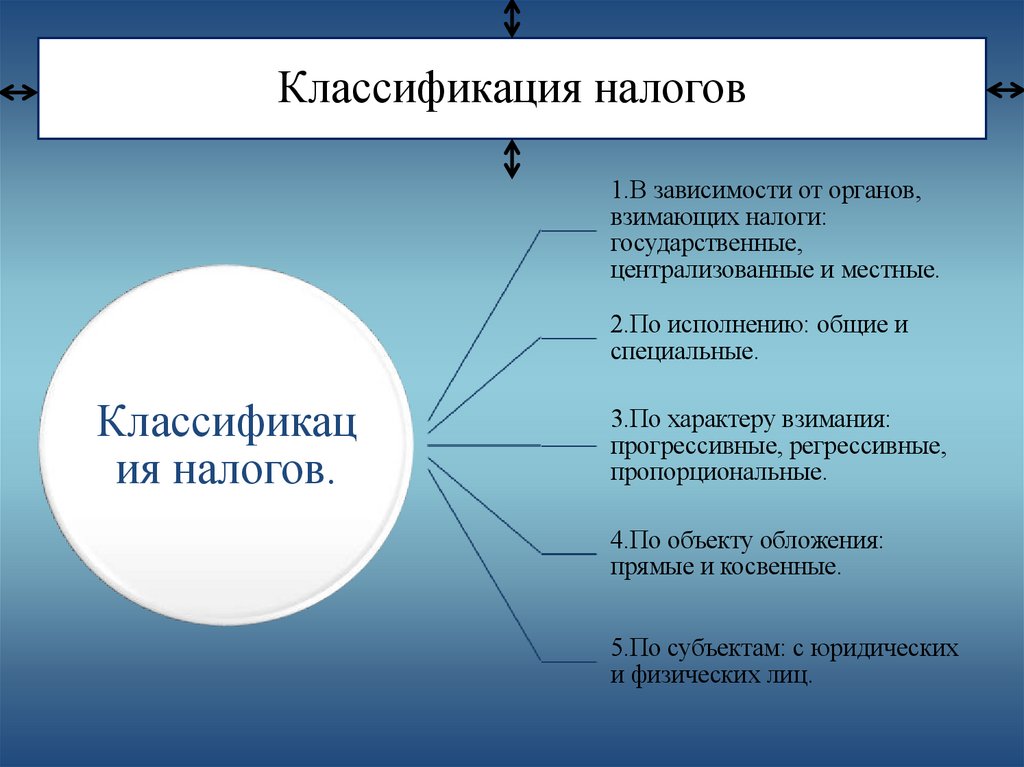

Классификация налогов1.В зависимости от органов,

взимающих налоги:

государственные,

централизованные и местные.

2.По исполнению: общие и

специальные.

Классификац

ия налогов.

3.По характеру взимания:

прогрессивные, регрессивные,

пропорциональные.

4.По объекту обложения:

прямые и косвенные.

5.По субъектам: с юридических

и физических лиц.