")

Финансы

ФинансыПохожие презентации:

История развития страхования и хеджирования. Лекция № 3

1. Страхование и хеджирование рисков

Лекция № 3 «История развития страхования ихеджирования»

д.э.н., профессор кафедры экономики Качалова Е.Ш.

2. Тема лекции: «История развития страхования и хеджирования»

План лекции1. Важнейшие предпосылки развития страхования.

2. Зарождение и развитие страхования в древнем мире.

3. Страхование в средние века.

4. Исторические этапы развития страхования в Европе в эпоху

капитализма.

5. Становление и развитие страхования в России до 1917 года.

6. Исторические этапы развития российского рынка страхования в

современных условиях (1988–настоящее время).

Тема лекции: «История развития

страхования и хеджирования»

3. Важнейшие предпосылки развития страхования

Возникновение и развитие страхования тесно связано с общеисторическимипроцессами в общественно-экономических формациях, потребностями общества в защите

от рисков потери жизни, здоровья, имущества.

Переход от простейших форм страховой защиты к созданию экономического и

социального института страхования был обусловлен появлением денег, что освободило

страховой фонд от неудобств, связанных с натурально-вещественным его содержанием.

Страхование как социально-экономическая категория возникло не в какой-то

конкретный исторический момент, а эволюционировало вместе с развитием денежного

обращения.

Предпосылками развития страхования явилось общественное разделение

труда, развитие ремесленного производства, обособление торговли в

самостоятельную экономическую категорию, рост масштаба риска, связанного с

научно-техническим прогрессом и международным характером торговых

операций.

Важнейшие предпосылки развития страхования

4. Зарождение и развитие страхования в древнем мире

Идея страхования жизниизвестна

человечеству

уже

более

трех

тысяч

лет.

Страхование в ветхозаветную

эпоху было уже достаточно

распространено, но в виде

самострахования,

организационный

принцип

которого наиболее прост и был

доступен

человеческому

пониманию даже в те времена.

Зарождение и развитие страхования в

древнем мире

5. Особенности организации страхового фонда в древнем мире

Дляданного

этапа

развития

страхования

характерно

отсутствие

страховых

премий

и

их

регулярной уплаты. Каждый из

участников страхового фонда

берет на себя обязательство

возместить убытки тем, с кем

произошел страховой случай

только после того как они

возникнут, путем специального

сбора

средств

со

всех

участников страхового фонда.

Особенности организации страхового

фонда в древнем мире

6. Страховая защита в древнем мире

Вглубокой

древности

страховой фонд был простейшей

формой

коллективной

взаимопомощи

при

стихийных

бедствиях и несчастных случаях.

Кочевники

Древнего

Востока,

занимавшиеся

скотоводством

и

караванной торговлей, совместно

возмещали убытки в случае падежа

животных. Греческие и финикийские

купцы

во

времена

активного

колониального

освоения

Средиземноморья в VIII-VI вв. до

н.э. раскладывали плату за ущерб от

кораблекрушений

на

всех

участников торговых экспедиций.

Страховая защита в древнем мире

7. Страховая защита в древнем мире

Высказыванияо

страховании встречаются в

книгах

древнеримских

писателей: Цицерона, Светония,

Тита Ливия.

Сохранилось предание,

что

во

времена

Второй

Пунической войны подрядчики,

обязавшиеся

доставлять

военные и продовольственные

припасы в Испанию, заключали

договоры с правительством о

возмещении

им

ущерба,

который может быть причинен

как

неприятелем,

так

и

кораблекрушениями.

Страховая защита в древнем мире

8.

9. Страхование в средние века

Пионерамистрахового

дела

были

флорентийские,

венецианские и генуэзские

купцы, которые в ХII–ХV вв.

вели

активную

морскую

торговлю с Ближним Востоком.

В средневековых архивах

итальянских

городов

обнаружено немало договоров

между купцами о взаимной

ответственности за сохранность

транспортных средств, грузов,

уплате

денежного

вознаграждения «за страхование

и риск».

Страхование в средние века

10. Страхование в средние века

Форманепосредственного

разложения ущерба на участников

договора имела свои неудобства,

которые выражались в отсутствии

гарантий скорой уплаты убытков,

порождала

неопределенность

отношений среди страхователей, так

как никто из них не знал, в каком

размере ему придется выплачивать

свою долю страхового возмещения.

Страховой фонд формировался

не взносами участников, а чисто

юридическими

обязательствами

сторон о возмещении ущерба путем

его раскладки.

Страхование в средние века

11. Страхование в средние века

Поэтомууже

в

рассматриваемую эпоху старая

система начинает уступать

место более современной, при

которой

производилась

предварительная

уплата

страховых

премий,

образующих

фонд

для

возмещения ущерба, четко

оговаривались случаи, при

которых

производились

выплаты, размеры этих выплат.

Страхование в средние века

12. Страхование в средние века

Важным этапом развития страхованияв тот период явилось разделение

страхования на имущественное и

личное. Имущественное страхование

предусматривало возмещение ущерба,

возникшего в результате пожаров,

краж и грабежей, падежа скота,

стихийных

бедствий,

кораблекрушений. Личное страхование

обеспечивало выплаты определенных

сумм в случае болезни или в связи со

смертью главы семьи, выдачу пособий

на погребение и содержание вдов и

сирот.

Имущественное

• произошло

разделение

Личное

Страхование в средние века

13. Страхование в средние века

Дляданного

исторического периода в

страховании не произошло

отделения страховщика от

страхователя,

поэтому

преобладающей

формой

страховых

отношений

остаются самострахование,

взаимное

страхование,

целью которых не является

получение прибыли.

Страхование в средние века

14. История развития хеджирования

Считается, что понятиехеджирование, пришло к

нам из средневековой

Японии. В те давние

времена, когда основой

японской экономики были

не крупные

транснациональные

корпорации, а банальные

зёрна риса. Те, кто владел

большими запасами риса,

обладали властью и

богатством.

История развития хеджирования

15. История развития хеджирования

Одним из центров зарождения механизма страхования от возможных потерь вкоммерческих операциях стала древняя Япония, город Осака. Речь шла о торговле рисом, главной

аграрной продукцией Страны восходящего солнца. Хеджирование сделок по рису проходило по

методу простейшей форвардной торговли. Японец-земледелец, продавец, заключал с японцемпотребителем договор поставки урожая в будущем, с фиксацией цены на дату такой договоренности.

Канонический срочный контракт — форвард (англ. вперед).

В рисоторговле феодальной Японии четко прослеживаются преимущества срочных (с

отсрочкой в исполнении) договоров. Продавец получает гарантированный рынок сбыта и оборотные

средства под сельхозработы. Покупатель имеет четкую поставку в установленные сроки по

оговоренной цене. Так происходило (и происходит) страхование бизнеса у обеих сторон

соглашения.

Недостатком форвардов был (и остается) сложный процесс их разрыва или переуступки.

Выйти из договора одна сторона могла только при согласии второй, возникали вопросы неустойки,

ввода нового контрагента и пр. . С XVI века начинается бурное развитие биржевой торговли. Время

требовало новых срочных инструментов. И они появились.в начале методы хеджирования

пополнились операциями с фьючерсами. Фьючерс — стандартизированный форвардный контракт.

Унификация позволяет ему широко и быстро обращаться на биржевой площадке. Котировки

фьючерсов — неотъемлемый атрибут фондовых и срочных бирж..Природа инструмента разрешает

использовать в качестве базового актива совершенно «непоставочные товары» — цену акции или

облигации, фондовый индекс или валютную пару. Это дает возможность проводить эффективное

валютное хеджирование и страхование от потерь на рынках ценных бумаг.

История развития хеджирования

16. История развития хеджирования

Цена на рис в Японии имела поистине стратегическое значение.Диктуемая соотношением спроса и предложения, эта цена повышалась

при преобладании спроса (при плохом урожае) и понижалась, когда на

рынке превалировало предложение (при хорошем урожае риса). Таким

образом будущий урожай имел огромное влияние на экономическую (а

вместе с ней и на политическую) обстановку в стране.

Продавцы риса боялись прогадать в случае хорошего урожая и

снижения цены, а покупатели, наоборот, боялись того, что в случае

плохого урожая цены могут оказаться непомерно высокими. Для того

чтобы как-то нивелировать влияние урожайности на цену

стратегического продукта, японцы придумали заключать договора на

поставку риса по заранее оговоренной цене. То есть, ещё до сбора

урожая (когда ещё не ясно насколько уродится рис в этом году),

стороны договаривались между собой следующим образом:

История развития хеджирования

17. История развития хеджирования

Продавец обязывался поставить оговоренную партию риса по определённойцене, в независимости от того каким будет текущий урожай и соответственно рыночная

цена на рис;

Покупатель обязывался приобрести эту партию по оговоренной цене в

независимости от того какой в итоге окажется рыночная цена риса.

В итоге, если рыночная цена отличалась от договорной, то одна из сторон

оказывалась в прибыли, а другая в убытке (но убыток этот был заранее запланирован и

являлся, по сути, страховым взносом за снижение риска).

Так, если, например, вследствие неблагоприятных погодных условий, урожай

риса оставлял желать лучшего, то рыночная цена на него возрастала, и выигрывал

покупатель, заранее договорившийся о покупке по более низкой цене. Продавец вынужден

был продавать ему товар по заранее оговоренной цене, в то время как на рынке сейчас он

мог бы выручить за него гораздо большую сумму.

А если, наоборот, урожай риса оказывался очень хорошим, то цена на него

снижалась ввиду обилия предложения. В этом случае выигрывал продавец, который

заранее договорился о поставке по более высокой цене. Покупателю же это было не

выгодно, так как на рынке он мог бы приобрести этот товар гораздо дешевле (но договор

есть договор, и его невыполнение в те времена, как минимум грозило потерей репутации,

а как максимум — бесчестием).

История развития хеджирования

18. Исторические этапы развития страхования в Европе в эпоху капитализма

Наиболееактивно

идет

формирование

страховых

отношений

в

период

становления

и

развития

капитализма в Европе, по мере

которого страхование носит все

более коммерческий характер, а

деятельность

страховых

компаний

становится

направленной на получение

прибыли.

История развития страхования в

Европе в эпоху капитализма делится на

следующие три этапа:

1-ый

этап

—

период

первоначального накопления капитала (с

середины ХIV в. до конца ХVII столетия).

2-ой этап — организационное

оформление страхования в страховые

общества (с ХVIII в. до первой половины

ХIХ в.).

3-ий

этап

—

формирование

страхования

как

формы

крупного

предпринимательства (с середины ХIХ в. по

настоящее время).

Исторические этапы развития

страхования в Европе в эпоху

капитализма

19. Характеристика 1-ого этапа

По свидетельству историков первыйстраховой полис был выдан в 1347 году на

перевозку груза из Генуи на остров

Майорка.

Усложнение страховой процедуры порождает

потребность ее юридического закрепления, и в

ХV в. страхование становится предметом

общего законодательства. В 1435 году в

Барселоне

издается

специальный

законодательный

акт,

посвященный

страхованию, а основанный в 1556 году в Руане

Генрихом II торговый трибунал занимался

рассмотрением и спорных страховых проблем.

Характеристика 1-ого

этапа

20. Характеристика 1-ого этапа

Основными видамибыли морское и

транспортное

страхование

Характеристика 1-ого

этапа

21. Характеристика 1-ого этапа

На данном этапеизначально центром

страхования становится

северная Италия, затем

оно появляется в

Испании, далее в ХVI

веке центр перемещается

в Нидерланды, позже в

Германию и в ХVII в.

активное развитие

страхование получает во

Франции.

Характеристика 1-ого

этапа

22. Характеристика 2-ого этапа

Отличительной особенностьюданного этапа стало появление

специализированных страховых

обществ. Первыми прототипами

современных страховых компаний

были общества морского

страхования, основанные в Париже

в 1668 году, два общества морского

страхования были созданы в

Англии в 1720 году. Позже

страховые общества появляются в

Италии в 1741 году (Генуя), в 1746

году в Дании, в 1750 году в

Швеции, в 1765 году в Германии

(Гамбург и Берлин).

Характеристика 2-ого

этапа

23. Характеристика 2-ого этапа

В 1666 году страшныйпожар испепелил большую

часть Лондона, что

способствовало созданию в

1684 году в Англии

«Страховой ассоциации

против огня». С начала

ХVIII столетия взаимные

союзы и общества огневого

страхования появляются

практически во всех

европейских странах.

Характеристика 2-ого

этапа

24. Характеристика 2-ого этапа

Появляются новые виды страхования.В Англии в середине ХVIII века

возникает страхование жизни, в конце

ХVIII века зарождается

сельскохозяйственное страхование во

Франции (страхование от градобития) и

Германии (страхование от падежа

скота). С развитием научнотехнического прогресса и появлением

машинного производства в середине

ХIХ века возникает страхование от

несчастных случаев в Великобритании,

Германии и других европейских

странах. В 1825 году во Франции

появляется страхование гражданской

ответственности.

Характеристика 2-ого

этапа

25. Характеристика 2-ого этапа

С начала ХVIII в.лидером на рынке

страхования

становится

Великобритания,

которая и сегодня

является ведущим

рынком страхования в

мире.

Характеристика 2-ого

этапа

26. Характеристика 2-ого этапа

Развитие страхованияприводит к возникновению

новых отношений в

использовании страхового

фонда в качестве источника

заемных средств, что

способствует расширению

связей страховых компаний

с кредитными

учреждениями.

Знаменательным становится

развитие акционерной

формы страхования.

Характеристика 2-ого

этапа

27. Характеристика 2-ого этапа

В ХVII–ХVIII столетиях впервые встраховании жизни применен научный

подход

к

исчислению

размера

необходимого страхового фонда с

привлечением данных статистики и

теории вероятности для правильного

определения размеров уплачиваемых

премий и причитающегося страхового

вознаграждения.

В

ХVIII

веке

страховые компании начинают широко

использовать таблицы смертности,

составлением которых занимаются

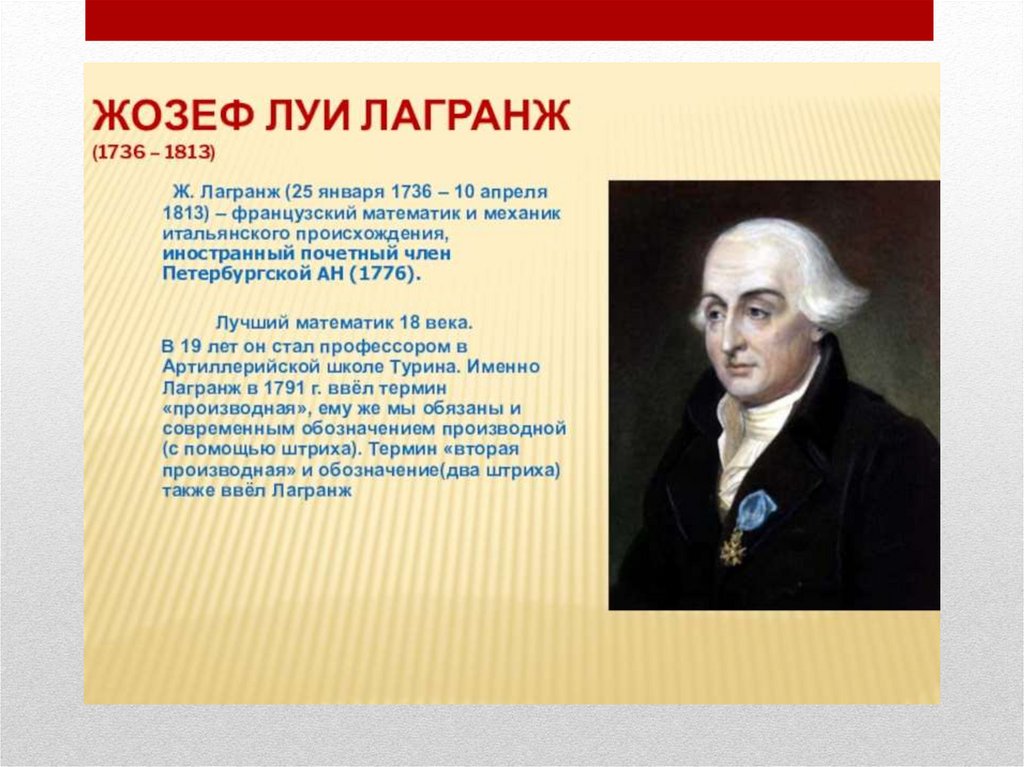

известные математики Г.Лейбниц и

Ж.Лагранж.

Характеристика 2-ого

этапа

28.

29. Характеристика 3-его этапа

Страхованиестановится

крупным бизнесом, определяющим

сбалансированный

рост

мировой

экономики. В странах Западной Европы,

США, Японии, на развивающихся

рынках

идут процессы развития

национальных страховых рынков, в ряде

высокоразвитых стран страхование

становится отраслью специализации

(Великобритания,

Швейцария,

Люксембург и др.). Страхование

участвует в формировании крупных

рынков капиталов, обслуживающих

мировые финансы и международную

торговлю.

Характеристика 3-его

этапа

30.

31. Характеристика 3-его этапа

В условиях глобализации страхование становитсянеотъемлемой частью глобальной экономики, так как

относится к наиболее гибким финансовым инструментам,

характеризующимся

удобством

в

обслуживании

(виртуальный

характер

услуги),

обеспечивает

безопасность от крупных и особо крупных рисков (в

отдельных случаях, связанных и с террористическими

актами), концентрация огромных капиталов является

серьезным инвестиционным ресурсом, направленным на

интенсивный экономический рост с учетом социальной

роли страхования в мировой хозяйственной системе.

Характеристика 3-его

этапа

32. Становление и развитие страхования в России до 2017 года

Страхование в Россиистало развиваться несколько

позднее, чем в других странах,

что объясняется длительным

сохранением крепостного права.

Первые

страховые

общества

создавались

для

страхования

от

пожаров.

Рижское общество взаимного

страхования от пожаров было

организовано в 1765 году.

Становление и развитие страхования в России

до 2017 года

33. Становление и развитие страхования в России до 2017 года

В конце ХVIII в. в России еще не сложился институтстрахования

с

четко

обозначенными

правами

и

обязанностями страхователей и страховщиков. Зарождение

страховых отношений в России можно отнести к данному

периоду. К концу ХVIII в. появляются первые

законодательные акты в сфере страхования. В 1786 году

устанавливается государственная монополия на страхование,

при Государственном заемном банке создается страховая

экспедиция, на которую возлагается обязанность страхования

от огня имущества и строений российских граждан. Работа

страховой экспедиции не дала положительных результатов и

к началу ХIХ века государственное страхование практически

прекратилось.

Становление и развитие

страхования в России до 2017 года

34. Становление и развитие страхования в России до 2017 года

В 1800 году страховая экспедициявошла в структуру российского

агентства английского страхового

общества «Феникс», а в 1827 году на

его

базе

образовано

«Первое

российское

от

огня

страховое

общество», получившее монополию на

ведение страховых операций в течение

20 лет в Петербурге, Москве, Одессе и

других крупных губернских городах. К

1860 году возникло более 10

страховых обществ, среди которых

«Жизнь» (1835 г.), «Саламандра» (1846

г.), «Надежда» (1847 г.).

Становление и развитие

страхования в России до 2017 года

35.

36. Влияние отмены крепостного права на развитие страхования в царской России

Отмена крепостного права и проведениеряда экономических реформ в области

земельных отношений, местного

самоуправления, денежно-кредитной

системы дало импульс к развитию

частного предпринимательства, в сфере

страхования активно развивается

акционерное страхование, взаимное

страхование, земское страхование,

открываются представительства

иностранных компаний, среди которых

две американских компании «НьюЙорк», «Эквитебль» и французская

«Урбэн».

Влияние отмены крепостного права на

развитие страхования в царской России

37.

38. Земское страхование от огня

было введено «Положениемо губернских и уездных

земских учреждениях» в

1864 году при Александре II.

Земствам, как

территориальным органам

самоуправления, была

предоставлена возможность

проводить страховые

операции в добровольной и

обязательной формах.

Земское страхование от огня

39. В чем выражался бурный рост страхования в России конца ХIХ – начала ХХ веков ?

Конец ХIХ – начало ХХ веков ознаменовались бурнымростом экономики, развитием товарно-денежных отношений,

формированием финансового капитала. В дореволюционной

России в условиях концентрации производства и капитала

повышалась роль страхового дела. Страховым обществам

принадлежали ведущие позиции в финансовой олигархии,

инвестиции страховщиков направлялись в недвижимость,

довольно часто страховые компании имели доходные дома,

облигации государственных займов, гарантированные

правительством облигации государственных и частных

железных дорог, акции устойчивых коммерческих банков и

другие надежные фонды. Все это обеспечивало страховым

компаниям важное место в экономике Российской империи.

В чем выражался бурный рост

страхования в России конца ХIХ – начала

ХХ веков ?

40.

41. Перестрахование в России

В 1895 году в России быласоздана

первая

отечественная

специализированная

перестраховочная

организация

«Общество

русского

перестрахования»,

что

позволило

расширить международные связи в

перестраховании. В 1914 году на

российском рынке перестрахования

работали

английские,

датские,

шведские, норвежские, германские,

австро-венгерские перестраховщики.

Международные

интеграционные

процессы

в

страховании

способствовали

формированию

международного

страхового

законодательства.

Объем

премий

переданных

в

перестрахование

достигал 40%.

Перестрахование в России

42.

43. Государственное регулирование и надзор за страховой деятельностью

• В 1884 году в Министерстве внутренних дел был создан орган,осуществлявший государственное регулирование и надзор за

деятельностью страховых организаций. В 1894 г. было

утверждено «Положение о надзоре за деятельностью страховых

обществ и учреждений». Российское государство проводило

национальные интересы в сфере страхования, препятствуя с

помощью правовых барьеров свободному проникновению на

российский страховой рынок иностранных компаний.

Основными функциями надзора в тот период было наблюдение

за исполнением правил страхования, сохранностью и

правильностью помещения капиталов, рассмотрение проектов

уставов страховых компаний и изменений в них, полисных

условий, отчетов и балансов, назначение в случае

необходимости ревизий акционерных страховых обществ и

ликвидация того или иного общества.

Государственное регулирование и

надзор за страховой деятельностью

44. Законодательство и его особенности

Важной особенностьюроссийского страхования было

отсутствие

законодательно

сформированной нормативноправовой базы, отсутствовал

основополагающий закон о

страховой деятельности и как

следствие

страховое

законодательство

отличалось

значительной пестротой и все

больше

характеризовалось

нормами

принудительного

характера.

Законодательство и его особенности

45. Структура страховой отрасли в царской России

К началу Первой мировой войны в Россиисформировалась развитая система страховых отношений, которая

включала разнообразные по формам страховые организации

(акционерные общества, земские страховые общества, общества

взаимного страхования, церковные и войсковые страховщики,

государственные сберегательные и пенсионные кассы) с

широким географическим охватом. На акционерные общества

приходилось свыше 63% всех страховых операций, доля земского

страхования составляла более 20%, около 7% страхового рынка

занимали общества взаимного страхования. Получили развитие

такие виды страхования как страхование от огня, страхование

судов и грузов, страхование стекол от разбития, четыре вида

страхования жизни: на случай смерти, на дожитие, смешанное и

страхование ренты, коллективное и индивидуальное страхование

от несчастных случаев.

Структура страховой отрасли в царской

России

46. Интеграция страхования в финансово – кредитную деятельность

В начале ХХ века страхование былонепосредственно интегрировано в финансовокредитную область, страховые компании тесно

взаимодействовали с банковским и промышленным

капиталом. Участие государства в страховании было

не столь весомым как в банковской сфере. В России

не было государственной страховой компании, а

Государственный банк в кредитно-банковской

системе существовал.

Интеграция страхования в финансово –

кредитную деятельность

47. Формирование истоков страховой науки

Ростстраховых

операций

и

накопленный

практический опыт страховых организаций выявил

потребность страхового сообщества в систематизации

знаний, что явилось предпосылкой к зарождению страховой

науки, оказавшей значительное влияние на развитие

страхования

в

России.

Популярными

стали

специализированные журналы по страховому делу, в высших

учебных заведениях вводились курсы по отдельным

страховым дисциплинам. Ряд монографий, написанных

учеными в тот период, востребованы современной

российской страховой наукой и в настоящее время.

Формирование истоков страховой науки

48. Исторические этапы развития российского рынка страхования в современных условиях (1988 – настоящее время)

В 1988 г. был принят Закон СССР о кооперации, которыйположил начало современному этапу развития страхования. Закон

определил, что кооперативы и их союзы (объединения) вправе

создавать кооперативные страховые учреждения, определять

условия, порядок и виды страхования. Закон «О кооперации в

СССР» положил начало демонополизации страхового дела и

возрождению национального страхования.

Содержание взаимоотношений государства и страховых

компаний после перехода России к рыночным отношениям

кардинально изменилось. Государственное управление заменено на

государственное регулирование и контроль (надзор). Стали

создаваться альтернативные Госстраху СССР новые страховые

компании «Прогресс», «АСКО», «Россия» и др.

Исторические этапы развития российского

рынка страхования в современных условиях

(1988 – настоящее время)

49. Современный этап развития страхования

На этом этапе страховой рынок не обладалстабильностью и финансовой устойчивостью, так как многие

страховщики не имели достаточной капитализации для работы с

серьезными страховыми рисками. Часто их формой организации

были товарищества с ограниченной ответственностью, рынок

перестрахования находился в стадии зарождения, сложные

проблемы в экономике страны и высокая инфляция не позволяли

развивать многие виды страхования и в особенности страхование

жизни. Ряд страховых компаний использовали так называемые

«серые схемы», суть которых состояла в минимизации

налогообложения

отечественных

предприятий

за

счет

коллективного страхования их сотрудников и выдачи заработной

платы через систему страхования.

Современный этап развития

страхования

50. Современный этап развития страхования

В начале 90-х годов появились совершенноновые

направления

страховой

деятельности:

обязательное и добровольное медицинское страхование,

страхование СМР и прочее.

В 1991 г. прекратил существование СССР, и постепенно

стала распадаться его единая система государственного

страхования. На базе Госстраха СССР возникло

акционерное

страховое

общество

«Российская

государственная страховая компания».

Современный этап развития

страхования

51. Современный этап развития страхования

Законодательную базу правового регулирования национальногострахового рынка Российской Федерации заложил Закон Российской

Федерации «О страховании» от 27 ноября 1992 г. В декабре 1997 г. в этот

закон внесены изменения и поправки и он получил новое название «Об

организации страхового дела в Российской Федерации».

В феврале 1992 г. указом Президента Российской Федерации

образована Федеральная служба России по надзору за страховой

деятельностью, на которую возлагались контрольные и регулирующие

функции за национальным страховым рынком. По правовому статусу

Федеральная служба России по надзору за страховой деятельностью

(Росстрахнадзор) была приравнена к органам исполнительной власти. В 1996

г. Росстрахнадзор преобразован в Департамент страхового надзора

Министерства финансов Российской Федерации.

Современный российский рынок страхования прошел этап перехода

от государственной страховой монополии к зарождающимся рыночным

отношениям и вступил в этап формирования правовых и организационных

основ страхования в условиях развитых рыночных отношений.

Современный этап развития страхования

52. Контрольные вопросы лекции № 3

1. Перечислите важнейшие предпосылки возникновения и развития страхования.2. Какие особенности организации страхового фонда характерны для древнего мира?

3. Когда и в какой стране появились первые страховые термины? Какие термины Вы

знаете?

4. Какие изменения претерпели страховые отношения в средние века?

5. С чем связано зарождение хеджирования рисков?

6. Перечислите исторические этапы развития страхования в Европе в эпоху

капитализма.

7. Дайте характеристику каждому из трех этапов.

8. Как возникло страхование в царской России?

9. Как повлияла отмена крепостного права на развитие страхования в России?

10. Дайте общую характеристику российскому страховому рынку к 1913 г.

11. Как идет становление рыночных отношений в российском страховании в

современных условиях?

Контрольные вопросы лекции № 3