Экономика

ЭкономикаПохожие презентации:

")

")

")

России")

Международный стандарт СНС 2025

1. Доклад «МежДународный стандарт снс 2025»

Федеральное государственное бюджетное образовательное учреждениевысшего образования

«Российский экономический университет им. Г.В. Плеханова»

Выполнили:

студенты 3-го курса

группы 15.24Д-Э02/23б

очной формы обучения

ВШЭиБ

Джафаров Руслан Эльдарович

Черёмушкина Яна Алексеевна

Преподаватель:

Дисциплина:

Система национального

счетоводства

к.н., доцент

Москва

2025 год

кафедры национальной и региональной

экономики РЭУ им. Г.В. Плеханова

Горохова Ирина Владимировна

2. Международный стандарт 2025

Эта версия позволяет измеритьсовременную экономику с учетом цифровых

технологий, глобальных цепочек и

нематериальных ценностей, давая более

полное и точное представление о реальном

благосостоянии и устойчивости страны.

Система национальных счетов 2025 года

(СНС-2025) была принята в качестве

международного статистического стандарта

на 56-й сессии Статистической комиссии

ООН (4–7 марта 2025 года).

3. ЧВП как ключевой индикатор экономического развития

ЧВП = ВВП – Амортизация – Истощениеприродных ресурсов

Теперь истощение невозобновляемых ресурсов

(нефти, газа, угля) теперь признается

издержками производства, аналогичными

амортизации основного капитала.

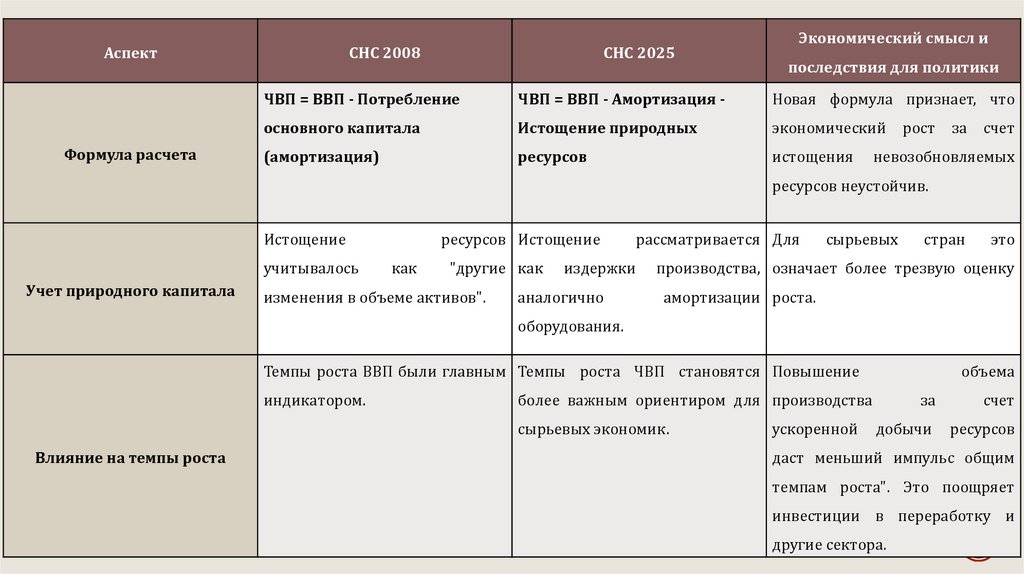

4.

АспектФормула расчета

СНС 2008

СНС 2025

Экономический смысл и

последствия для политики

ЧВП = ВВП - Потребление

ЧВП = ВВП - Амортизация -

Новая формула признает, что

основного капитала

Истощение природных

экономический

(амортизация)

ресурсов

истощения

рост

за

счет

невозобновляемых

ресурсов неустойчив.

Истощение

учитывалось

Учет природного капитала

ресурсов Истощение

как

"другие как

изменения в объеме активов".

издержки

аналогично

рассматривается Для

сырьевых

стран

это

производства, означает более трезвую оценку

амортизации роста.

оборудования.

Темпы роста ВВП были главным Темпы роста ЧВП становятся Повышение

индикатором.

более важным ориентиром для производства

сырьевых экономик.

Влияние на темпы роста

объема

ускоренной

за

счет

добычи

ресурсов

даст меньший импульс общим

темпам роста". Это поощряет

инвестиции в переработку и

другие сектора.

5. Учет человеческого капитала и благосостояния домохозяйств

СНС-2025 предлагает более детально отражатьдоходы домохозяйств, уделяя внимание как

денежным, так и неденежным компонентам:

Учет неденежных трансфертов: Система

рекомендует более точно оценивать и учитывать

стоимость государственных услуг в образовании и

здравоохранении, которые напрямую увеличивают

человеческий капитал домохозяйств. Эти услуги

рассматриваются как социальные трансферты в

натуральной форме, повышающие реальное

благосостояние населения.

Доходы от самозанятости и платформенной

экономики: Обновленная система улучшает методы

учета доходов от самозанятости и деятельности в

рамках платформенной экономики, которая часто

остается в тени. Это позволяет получить более

полную картину реальных доходов и участия

домохозяйств в экономической деятельности.

6. Проблемы оценки

Статистическое измерение ценности знаний и здоровья остаетсясложной методологической задачей. Основные проблемы включают:

Отсутствие рыночных цен: Знания и здоровье не являются товарами,

которые регулярно продаются на рынке, что затрудняет их прямую

оценку.

Определение стоимости.

7. Учет государственного сектора и эффективности государственных расходов

Направление измененийСуть изменения

Ожидаемое влияние на показатели

Переход к более универсальному методу Увеличится оценка добавленной стоимости,

оценки

Оценка нерыночных услуг

выпуска

по

полным

затратам, создаваемой государственным сектором. Это

включая затраты капитала (амортизацию), а может привести к росту показателя ВВП (в

не только трудовые затраты.

некоторых странах до 3%) .

Цифровые данные, собранные или созданные Расходы государства на создание баз данных

Учет данных как актива

государственными ведомствами для

и информационных систем будут

собственного использования,

учитываться как инвестиции в основной

признаются произведенными активами.

капитал, а не как промежуточное

потребление. Это повысит оценку

инвестиционной активности госсектора и

ВВП .

Все услуги центральных банков, связанные с Изменение

методологии

может

увеличить

оценку

регулированием финансового сектора, будут незначительно

Деятельность центральных банков

классифицироваться

Соответствующие

как

платежи

нерыночные. добавленной

стоимости,

создаваемой

коммерческих финансовым сектором, и, как следствие, ВВП

банков будут учитываться как трансферты.

(примерно на 0,2%) .

8. Проблемы учета НИОКР и интеллектуальной собственности как инвестиций

Помимо НИОКР, СНС-2025 более четко определяет ивключает в категорию интеллектуальной собственности

следующие активы:

Данные в цифровой форме: Впервые данные, собранные

или созданные компаниями и государственными

ведомствами для собственного использования,

признаются произведенным активом.

Программное обеспечение и базы данных: Их учет

остается важной составляющей, а с 2025 года в

некоторых юрисдикциях (например, в России) для

отдельных видов программ при формировании

первоначальной стоимости может применяться

повышающий коэффициент, что стимулирует

инвестиции в эту сферу.

Оригиналы произведений искусства, литературы и

развлечений: Эти активы получают более четкое

определение в рамках интеллектуальной собственности.

9. Список использованных источников

1. Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008):Изменение 18/2025 ОКОФ [Электронный ресурс] // Приказ Росстандарта от 31.01.2025

№ 44-ст. – URL: https://www.consultant.ru/document/cons_doc_LAW_504681/ (дата

обращения: 25.09.2025).

2. Рекомендация Р-Х/2025-КпР «Элементы затрат» [Электронный ресурс] // Фонд

«Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский

методологический центр» (Фонд «НРБУ «БМЦ»). – 2025. – URL:

https://bmcenter.ru/Files/R-KpR_Elementi_zatrat (дата обращения: 25.09.2025).

3. Учет НМА в 2025 году [Электронный ресурс] // Klerk.ru. – 2025. – URL:

https://www.klerk.ru/blogs/brgconsulting/639574/ (дата обращения: 25.09.2025).

4. Учет НМА: как вести учетную политику нематериальных активов в 2025 году

[Электронный ресурс] // Astral.ru. – 2025. – URL: https://astral.ru/aj/elem/uchyet-nma-s2024-goda/ (дата обращения: 25.09.2025).

5. Система национальных счетов 2025 года (СНС-2025) [Электронный ресурс] //

Национальный статистический комитет Республики Беларусь (Белстат). – URL:

https://www.belstat.gov.by/ofitsialnaya-statistika/realny-sector-ekonomiki/natsionalnyescheta/obnovlenie-sistemy-natsionalnykh-schetov/sistema-natsionalnykh-schetov-2025-godasns-2025/ (дата обращения: 25.09.2025)