Финансы

ФинансыПохожие презентации:

")

Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО «Диал-Север»)

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ АРХАНГЕЛЬСКОЙ ОБЛАСТИгосударственное бюджетное образовательное учреждение

среднего профессионального образования Архангельской области

«ВЕЛЬСКИЙ ЭКОНОМИЧЕСКИЙ ТЕХНИКУМ»

(ГБОУ СПО АО «ВЭТ»)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Студентка: Теремецкая Дарья Сергеевна

Группа: БТ - 31з

Специальность: 38.02.01 (080114) «Экономика и

бухгалтерский учет в торговле»

Руководитель: Иванова Ирина Александровна

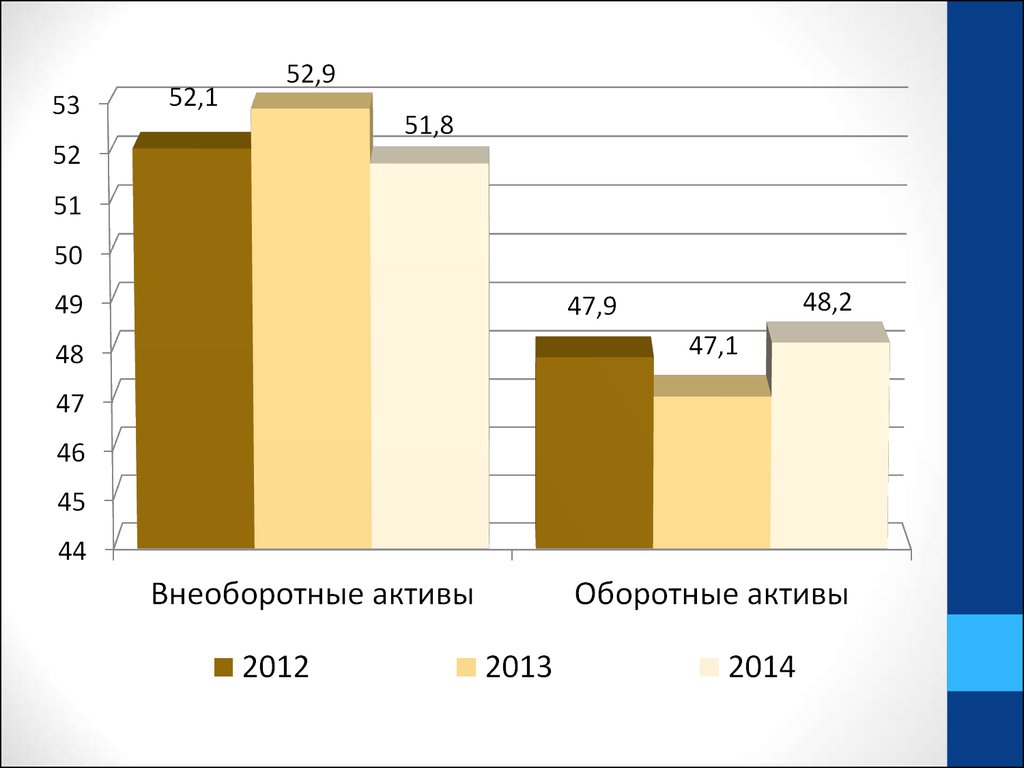

2.

Целью является разработкарекомендаций по совершенствованию

организации учета денежных средств на

основе изучения их теории и практики,

проведение анализа движения

денежных средств.

3.

Для достижения поставленной цели сформулированыследующие задачи:

- рассмотреть теоретические основы учета и анализа

денежных средств;

- дать организационно-экономическую характеристику

объекта исследования;

- исследовать документальное оформление и отражение в

бухгалтерском учете операций с денежными средствами в

ООО «Диал-Север»;

- провести анализ денежных средств исследуемого

предприятия;

- разработать рекомендации по совершенствованию

организации учета денежных средств.

4.

Актуальность исследования в рамках выпускнойквалификационной работы определяется тем, что

для эффективного использования денежных

средств необходимо уметь грамотно планировать

их поступление; для правильного ведения учета

денежных средств требуется знание их

многочисленных законодательных и постоянно

изменяющихся норм, правил и порядка; желаемая

эффективность хозяйственной деятельности,

устойчивое финансовое состояние будут достигнуты

лишь при достаточном и согласованном контроле

над движением прибыли, оборотного капитала и

денежных средств.

5.

Объектом исследования являетсяобщество с ограниченной

ответственностью «Диал-Север».

Предметом исследования выступает

организация учёта и анализа

денежных средств в ООО «ДиалСевер».

6.

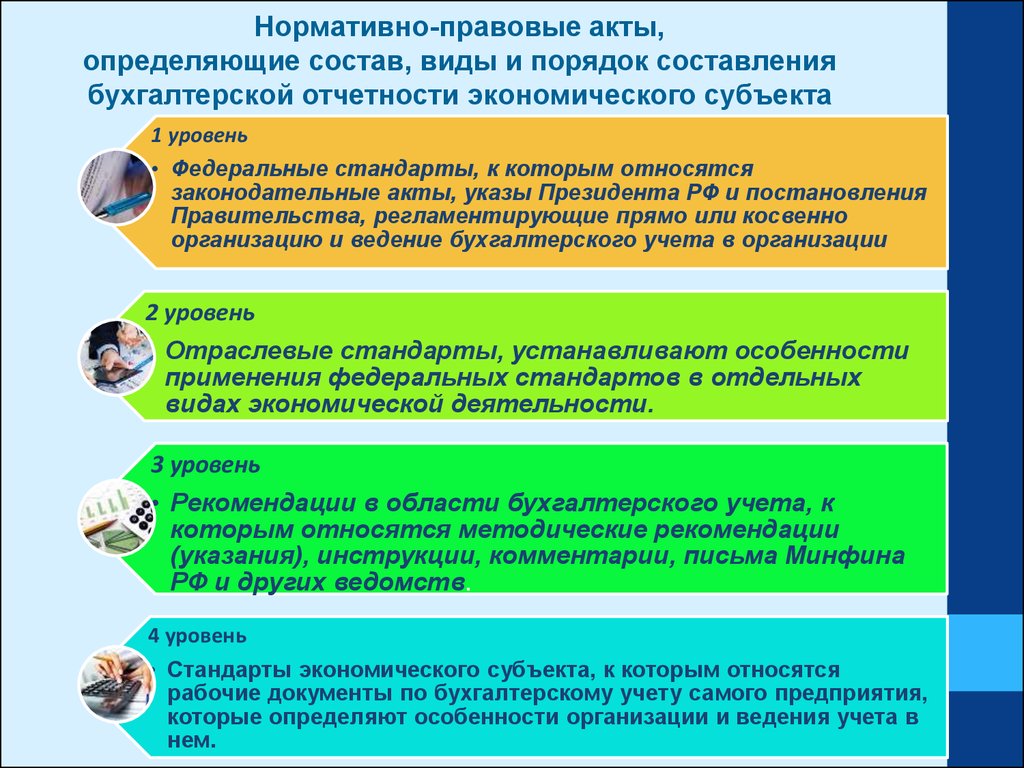

Нормативно-правовые акты,определяющие состав, виды и порядок составления

бухгалтерской отчетности экономического субъекта

1 уровень

• Федеральные стандарты, к которым относятся

законодательные акты, указы Президента РФ и постановления

Правительства, регламентирующие прямо или косвенно

организацию и ведение бухгалтерского учета в организации

2 уровень

• Отраслевые стандарты, устанавливают особенности

применения федеральных стандартов в отдельных

видах экономической деятельности.

3 уровень

• Рекомендации в области бухгалтерского учета, к

которым относятся методические рекомендации

(указания), инструкции, комментарии, письма Минфина

РФ и других ведомств.

4 уровень

• Стандарты экономического субъекта, к которым относятся

рабочие документы по бухгалтерскому учету самого предприятия,

которые определяют особенности организации и ведения учета в

нем.

7.

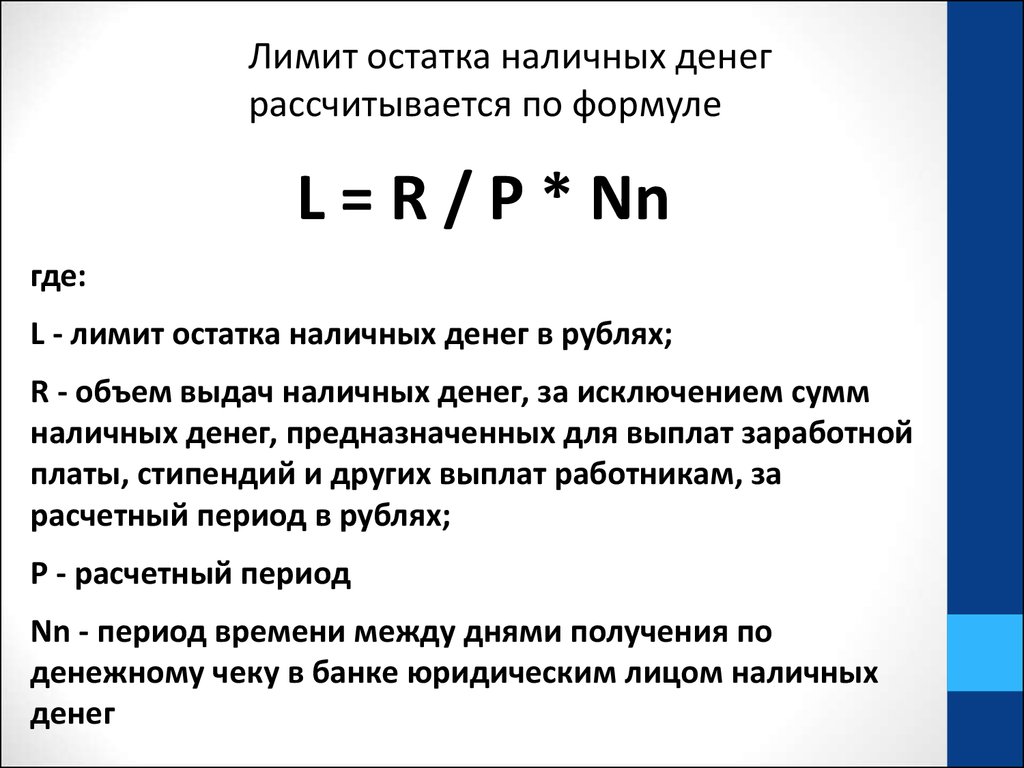

Лимит остатка наличных денеграссчитывается по формуле

L = R / P * Nn

где:

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег, за исключением сумм

наличных денег, предназначенных для выплат заработной

платы, стипендий и других выплат работникам, за

расчетный период в рублях;

P - расчетный период

Nn - период времени между днями получения по

денежному чеку в банке юридическим лицом наличных

денег

8.

В 2015 году кассовые операции оформляютсяследующими документами:

Приходный

кассовый

ордер

Расходный

кассовый

ордер

Книга учета

Кассовая

книга

Расчетноплатежная

ведомость

9.

10.

11.

12.

№Содержание операции

п/п

Дт

Кт

Сумма Документ

1

В кассу поступила выручка от оказания услуг

50/1 90/1

автомойки

5150,00 ПКО№204

2

В кассу поступили деньги за оплату услуг

50/1 62

автомойки от покупателя Дускатова М. Г.

820,00

3

В кассу поступил остаток неиспользованных

50/1 71

подотчетных сумм от Сащенко М. С.

21699,9

ПКО№206

6

4

В

кассу

поступил

возврат

излишне

50/1 70

выплаченной заработной платы от Альжанова

215,73

5

Перечислены деньги из кассы на расчетный

51

счет для дальнейших платежей

50/1

10000,0

РКО№ 144

0

6

Из кассы выдана сумма под отчет Сащенко М.

71

С.

50/1

13705,0

РКО№145

0

7

Из

кассы

выдана

заработная

плата

Стрельцову Е.В. по платежной ведомости №8 70

от 05.03.15 г.

50/1

5678,23 РКО№146

8

В кассу поступили деньги за оплату услуг по

50/1 62

утилизации ТБО от покупателя Котлова А.В.

589,00

ПКО№205

ПКО№207

ПКО№209

13.

Структура денежных средств ООО «Диал-Север» в 2013–2014 г., %Показатели

2013 г.

2014 г.

Абсолютное

отклонение, (+,–

)

Остатки на начало периода

Касса

0,1

0,2

0,1

Расчетный счет

99,9

99,8

-0,1

Всего

100

100

Поступление денежных средств

Касса

24,9

25,6

0,7

Расчетный счет

75,1

74,4

-0,7

Всего

100

100

Списание денежных средств

Касса

24,9

31,0

6,1

Расчетный счет

75,1

69,0

-6,1

Всего

100

100

Остатки на конец периода

Касса

0,3

0,1

-0,2

Расчетный счет

99,7

99,9

0,2

14.

Структура остатков денежных средств на начало 2013 и 2014 г. , %Структура поступлений денежных средств ООО «Диал-Север»в 2013 и 2014 г. , %

15.

Коэффициенты эффективности использования денежных средствЗначения

Абсолютное

2013 год 2014 год отклонение

Коэффициенты

Коэффициент

достаточности

денежного потока (Кддп)

чистого

-8,87

3,11

11,98

-0,015

-0,069

-0,054

0,02

0,06

0,04

Коэффициент

рентабельности

положительного денежного потока (Рдп)

5,46

0,536

-4,924

Коэффициент

рентабельности

потока денежных средств (Рдп)

1,37

0,45

-0,92

Коэффициент рентабельности денежного

потока по текущей деятельности (Ртдп)

15,77

1,1

-14,67

Коэффициент рентабельности денежного

потока по инвестиционной деятельности

(Ридп)

-1,89

0,12

2,01

Коэффициент рентабельности денежного

потока по финансовой деятельности(Рфдп)

0,53

0,143

-0,387

Коэффициент

потоков (Кэдп)

эффективности

Коэффициент реинвестирования

денежного потока (Креин)

денежных

чистого

чистого

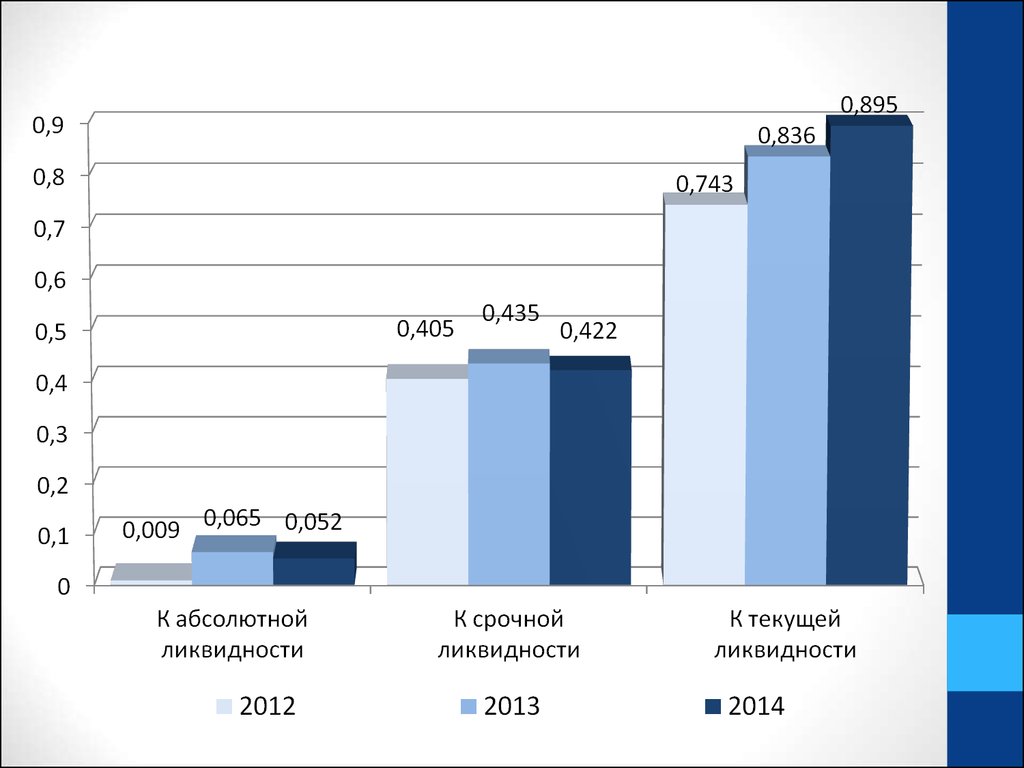

16.

17.

Чтобы совершенствовать работу по учету денежныхсредств в ООО «Диал-Север», нужно обеспечить:

своевременную подборку всех оправдательных документов к отчету

кассира и выписке банка

наличие штампа банка о приеме документов на обработку

наличие штампа банка и подписи кассира-операциониста на

первичных документах, которые прикладываются к выписке банка

списание расходов, производимых в безналичном порядке, на счета

по учету затрат, с использованием счетов по учету расчетов

повышение квалификации бухгалтеров, особенно в части освоения

операций по ведению учета в автоматизированной программе 1С.

воспользоваться услугами инкассаторских служб или назначить лиц

для сдачи денег в банк с более усиленной охраной.

усилить контроль за выпиской документов по учету денежных

средств, исключить исправления в кассовых документах

стараться уменьшить дебиторскую задолженность