Финансы

ФинансыПохожие презентации:

Международные финансовые рынки

1. Международные финансовые рынки

К О Ч Е Л А Б АЖ А Н Н А

Д О Ц Е Н Т,

В И К Т О Р О В Н А ,

К . Э . Н .

2. Международный финансовый рынок

Проявление финансовой глобализации, особый, организационно-оформленный механизм, обслуживающий иреализующий валютные потоки между странами и на основе спроса и предложения валюты в международной

сфере.

На международном финансовом рынке осуществляется торговля разнообразными международными

финансовыми инструментами:

Валютами;

Валютными ценными бумагами;

Кредитами.

3. Структура международного финансового рынка:

• Международный валютный рынок, на котором осуществляется купляпродажа валюты;• Международный кредитный рынок, обеспечивающий кредитование

участников международного финансового рынка;

• Международный фондовый рынок, на котором ведется торговля ценными

бумагами.

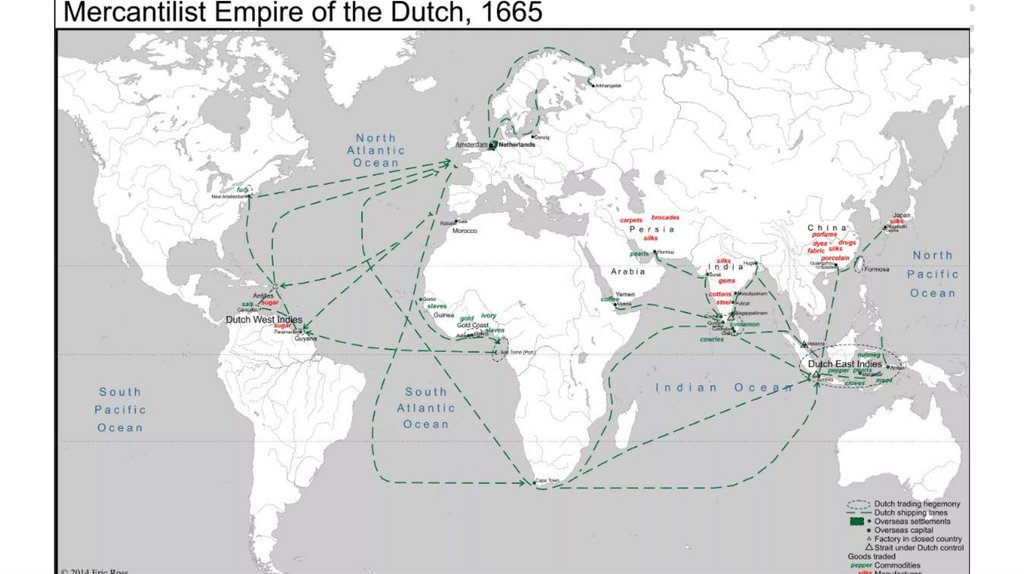

4. История финансового рынка

• 1602 – учреждение первого Акционерного общества5. Нидерланды. Амстердам

• Идея: торговые домапредпринимали все более

продолжительные поездки в Азию,

сопряженные с большими

расходами и высоким риском.

6. Голландская Ост-индская компания

• Объединение купцов из Амстердама иЗеландии приобретает у государства за 25 тыс.

гульденов монополию на торговлю к востоку от

мыса Доброй Надежды и к западу до

Магелланова пролива сроком на 21 год.

• Имеет право назначать губернаторов, иметь не

только флот, но и армию, а также заключать

договора, обладающие международноправовой обязательной силой.

• Для развития нужно много денежных

средств…

7.

8. Голландская Ост-индская компания

• Выпускаются ценные бумаги, называемыеакциями, закрепляющие права владельца на

получение части прибыли и не подлежащие

выкупу в течение определенного срока, на

весьма солидную сумму 6,5 млн. гульденов.

• Капитализация акций ГОИК превышала

эквивалент капитализации акций Goggle или

Apple!

• Акционеры- не кредиторы, а владельцы

предприятия. Они получают свою долю

прибыли за счет выплаты дивидендов, но

вынуждены терпеть убытки если товар

портится или если иберийские фактории

грабят.

9. Золотой век Нидерландов

• Финансовые возможности Голландской Ост-Индской компании многократнопревосходят все то, что представлялось возможным до ее основания;

• Английская Ост-Индская компания давно уже не может конкурировать с

голландской за отсутствием финансового стержня.

• Нидерландским кораблям покорилась большая часть Мирового океана.

• К 1670 году флот насчитывал 15 000 кораблей (в 5 раз больше, чем у

Англии).

10. Голландцы создают систему эффективного зарабатывания денег

• 1605 – Гуго Гроций заявляет о «свободномморе», делая таким образом важнейший

шаг к заложению основ международного

права.

• 1609 – учреждается Амстердамский банк –

первый центральный банк в истории,

обеспечивающий клиентам переводы со

счета на счет (первые безналичные

переводы)

• 1612 – Амстердамская биржа начинает

торговлю ценными бумагами.

11. История появления облигаций

Средневековая Франция (13-14 в), в которой массовопреследовались ростовщики, которые давали деньги в рост под

непомерно высокие проценты.

Облигацией называлась долговая расписка, в которой

История

появления

облигаций

описывались требования возвращения денежного долга и условия

его возвращения по четко установленным временным рамкам.

Облигации являлись отличной альтернативой ростовщичеству —

вся сумма долга и процент по нему оговаривались сразу,

составлялись сразу два экземпляра бумаги и были подписаны

обоими сторонами, участвовавшими в договоре.

12. История появления облигаций

Параллельно в 13-14 веке Первые облигациистали выпускать города-государства в Северной

Италии.

История

появления

облигаций

Генуя, Венеция и Флоренция постоянно воевали

то между собой, то с другими государствами.

Расширение влияния требовало много денег, при

этом налогов даже в мирные

годы хватало только на половину расходов.

Поднять налоги — непопулярное решение,

поэтому власти решили взять в долг у граждан.

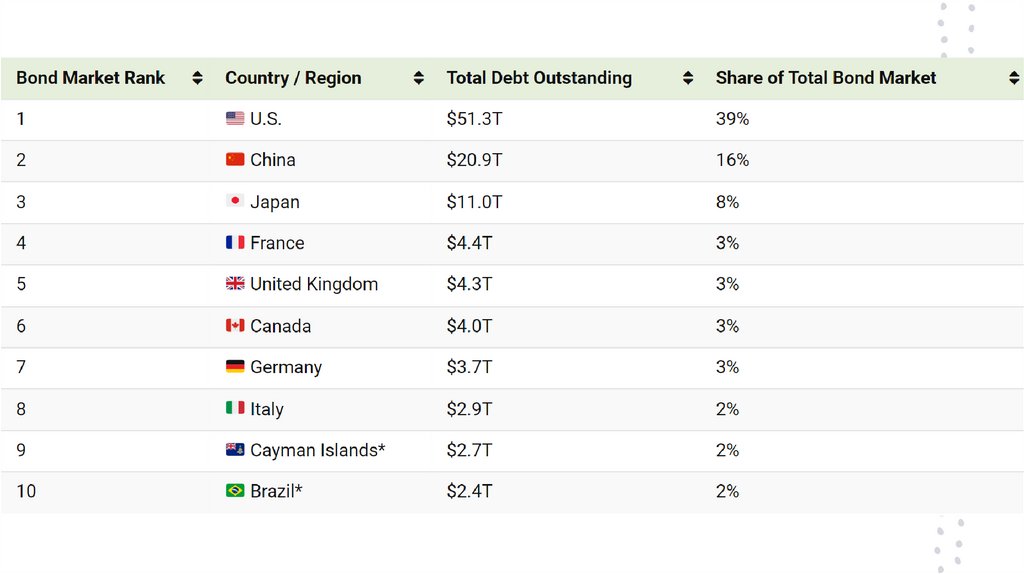

13. Сегодня

• Суммарная стоимость всех облигаций вмире составляет больше $133 трлн,

существенно превышая мировой ВВП

($101,5 трлн).

Сегодня

• В государственные облигации, в том

числе, вкладываются социальные

(пенсионные) фонды и

институциональные инвесторы, которые

не могут рисковать инвестированными

деньгами.

14. The Global Bonds Market

15.

16.

17. Международный фондовый рынок базируется на национальных рынках

18. Акции и облигации формируются капитал предприятий и государств, они являются одновременно и объектами, и способами реализации

двух типовыхфинансовых процессов:

• мобилизации (с помощью эмиссии

акций и облигаций привлекается

капитал на долгосрочной основе);

• инвестирования (в акции и облигации

вкладываются свободные денежные

средства как в долгосрочных, так и в

краткосрочных целях).

19. Финансовый актив имеет две взаимосвязанные абсолютные характеристики:

объявленнуютекущую рыночную

цену (Рm ), по

которой его можно

приобрести на

рынке;

теоретическую, или

внутреннюю,

стоимость (Vt ).

Таким образом, возможны три ситуации: P > V; P < V; P= V

20. Различия между ценой и стоимостью финансового актива:

• стоимость — это расчетный показатель;• цена — декларированный, т. е. объявленный, который можно видеть в

прейскурантах, ценниках, котировках;

• в любой момент на данном рынке времени цена однозначна;

• стоимость многозначна, при этом число оценок стоимости зависит от числа

профессиональных участников рынка;

• с известной долей условности можно утверждать, что стоимость первична, а

цена вторична, поскольку в условиях равновесного рынка цена, во-первых,

количественно выражает внутренне присущую активу стоимость; во-вторых,

стихийно устанавливается как среднее из оценок стоимости, рассчитываемых

инвесторами.

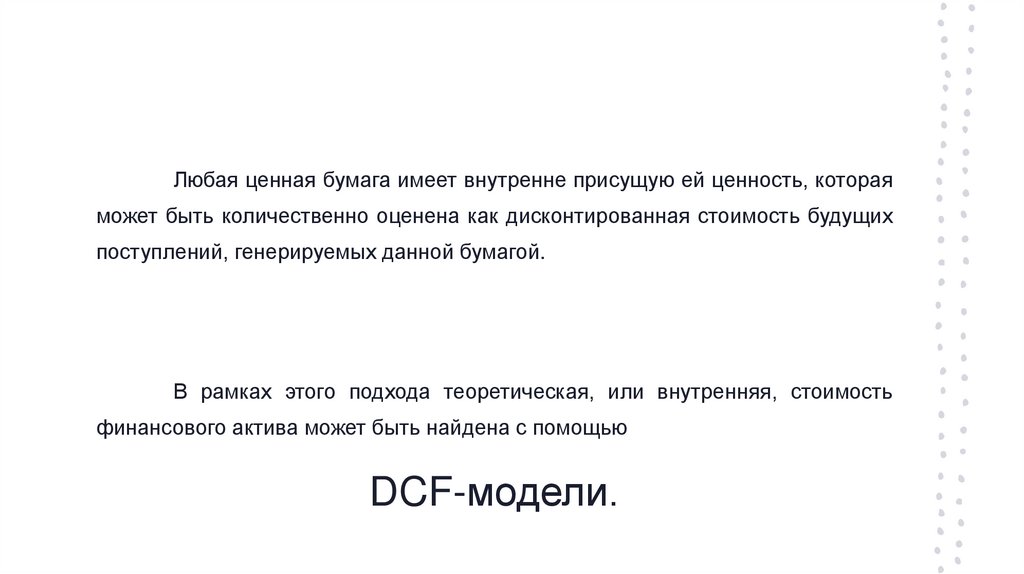

21.

Любая ценная бумага имеет внутренне присущую ей ценность, котораяможет быть количественно оценена как дисконтированная стоимость будущих

поступлений, генерируемых данной бумагой.

В рамках этого подхода теоретическая, или внутренняя, стоимость

финансового актива может быть найдена с помощью

DCF-модели.

22. ВременнАя ценность денег

23.

«Советы молодомукупцу»

Б. Франклин (1706 1790)

24. DCF - модель

Например, для оценки акций:25. Операции наращения и дисконтирования

26. ВременнАя ценность денег

tPV

FV

r= (FV – PV)/PV

FV1 = PV + PVr = PV (1+r)

FV2 = PV (1+r) + PV (1+r)*r = PV (1+r)(1+r) = PV (1+r)2

FVn = PV (1+r)n

PV=