Финансы

ФинансыПохожие презентации:

Концепции налогообложения в трудах российских экономистов

1.

Концепцииналогообложения в трудах

российских экономистов

2.

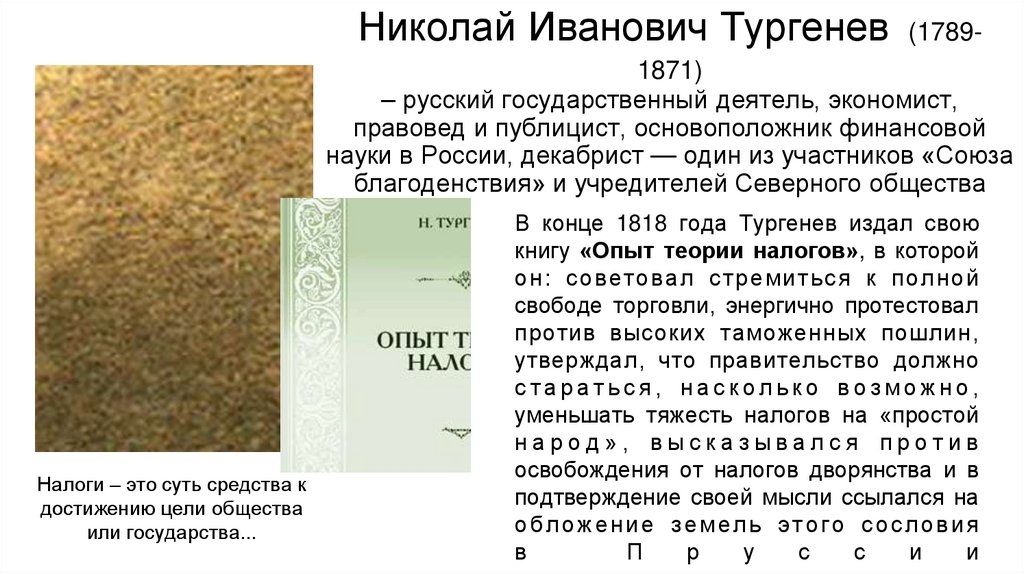

Николай Иванович Тургенев (17891871)– русский государственный деятель, экономист,

правовед и публицист, основоположник финансовой

науки в России, декабрист — один из участников «Союза

благоденствия» и учредителей Северного общества

Налоги – это суть средства к

достижению цели общества

или государства...

В конце 1818 года Тургенев издал свою

книгу «Опыт теории налогов», в которой

он: сов етов ал с тремиться к пол ной

свободе торговли, энергично протестовал

против высоких таможенных пошлин,

утверждал, что правительство должно

стараться, насколько возможно,

уменьшать тяжесть налогов на «простой

народ», высказывался против

освобождения от налогов дворянства и в

подтверждение своей мысли ссылался на

обложение земель этого сословия

в

П

р

у

с

с

и

и

3.

Значение книги «Опыт теории налогов» заключается в том, что она стала первым в Россиифундаментальным исследованием налоговой системы. В труде впервые в стране изучили особенности

налогов, их значение для государственного хозяйства и всей экономики.

Концепции налогообложения:

1.По мнению Тургенева, налог должен взиматься с чистого дохода,

а не с рабочей платы, а подушные подати — «следы

необразованности предшествовавших времён»

2.Им предлагалось освобождение первых

обложения налогами (налоговый вычет).

потребностей

от

3.Неисправные плательщики не должны были подвергаться

телесным наказаниям, так как налоги следовало брать «не с лица

подданного, а с его имения». Он считал, следует избегать при этом

и лишения свободы, как совершенно нецелесообразного средства.

4.При введении перемен, касающихся благосостояния всего

государства,

следовало,

по

мнению

Тургенева,

более

сообразоваться с выгодами помещиков и земледельцев, чем

купцов.

5.Успешность взимания налогов, кроме народного богатства,

зависит и от образа правления государства и «духа народного»:

«готовность уплачивать налоги всего более видна в республиках,

отвращение к налогам — в государствах деспотических», то есть

4.

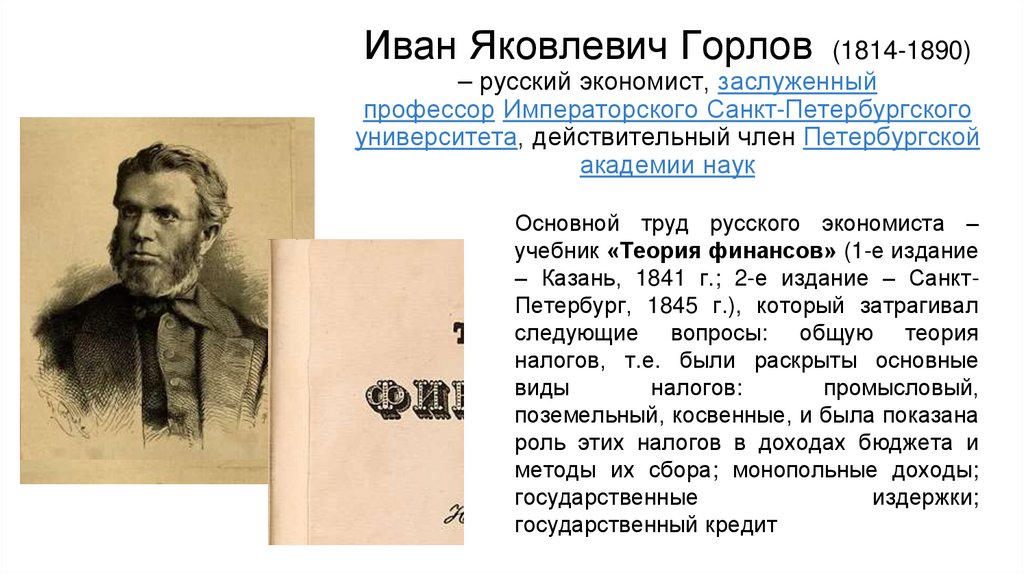

Иван Яковлевич Горлов (1814-1890)– русский экономист, заслуженный

профессор Императорского Санкт-Петербургского

университета, действительный член Петербургской

академии наук

Основной труд русского экономиста –

учебник «Теория финансов» (1-е издание

– Казань, 1841 г.; 2-е издание – СанктПетербург, 1845 г.), который затрагивал

следующие вопросы: общую теория

налогов, т.е. были раскрыты основные

виды

налогов:

промысловый,

поземельный, косвенные, и была показана

роль этих налогов в доходах бюджета и

методы их сбора; монопольные доходы;

государственные

издержки;

государственный кредит

5.

Концепция налогообложения:1.Горлов считал, что необходима сложная

система (налог, определённый с имущества

или

дохода

или

потребления,

в

односторонности

несправедлив

и

недостаточен),

в

которой

все

роды

финансовых тягостей служат взаимным друг

другу дополнением и уравнивают участие

податных сословий

2.Считал приоритетным равенство в

правах

на

получение

выгод

от

существования государства - основание

для равного налогообложения, но это не

арифметическое равенство, а соразмерное,

поскольку кто получает больше выгод тот и обязан платить больше налогов

3.Предлагал щадить при налогообложении

6.

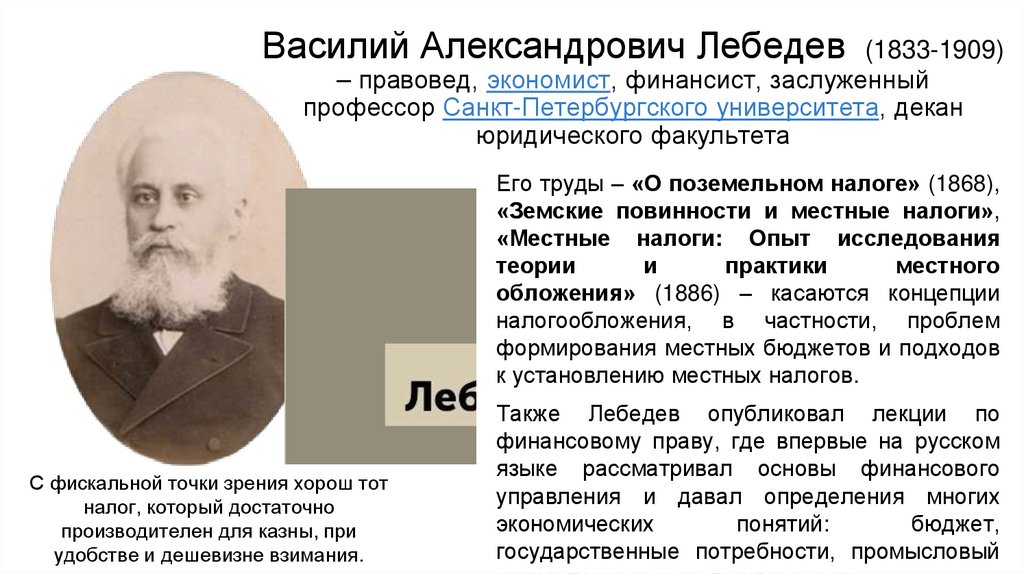

Василий Александрович Лебедев (1833-1909)– правовед, экономист, финансист, заслуженный

профессор Санкт-Петербургского университета, декан

юридического факультета

Его труды – «О поземельном налоге» (1868),

«Земские повинности и местные налоги»,

«Местные налоги: Опыт исследования

теории

и

практики

местного

обложения» (1886) – касаются концепции

налогообложения, в частности, проблем

формирования местных бюджетов и подходов

к установлению местных налогов.

С фискальной точки зрения хорош тот

налог, который достаточно

производителен для казны, при

удобстве и дешевизне взимания.

Также Лебедев опубликовал лекции по

финансовому праву, где впервые на русском

языке рассматривал основы финансового

управления и давал определения многих

экономических

понятий:

бюджет,

государственные потребности, промысловый

7.

Концепции (идеи) налогообложения:1.Лебедев определил принцип местного налогообложения, в котором размер взноса

каждого лица должен определяться только его налогоспособностью, а не оценкой

услуг, не поддающихся измерению

2.Лебедев

в

трудах

предлагал

использовать

определенную

систему

налогообложения, например, обложение классов владельцев недвижимой

собственности (налоги поземельный и подомовой), класса, приобретающего при

помощи преимущественно движимых капиталов (налог промысловый), и обложение

некоторых доходов, другими прямыми налогами не затрагиваемых (налог

подоходный)

3.Он отмечал, что принципиальных различий в подходах к формированию бюджетов

не должно быть, при этом государственная власть должна как можно меньше

вмешиваться в организацию местного бюджета

4.Техника взимания: Лебедев отдавал предпочтение преимущественно системе

собственных показаний о доходах, по английскому образцу, и ратовал за

прогрессивную шкалу налогообложения

Труды Лебедева заложили основы финансового права как отрасли и науки.