Финансы

ФинансыПохожие презентации:

Налогообложение физических лиц в Российской Федерации. Тема 1

1.

Тема 1. Налогообложение физических лицв Российской Федерации

Вопросы к лекционному занятию:

1. Эволюция системы налогообложения доходов и имущества физических лиц в

России.

2. Состав и социально-экономическое значение налогов и сборов, уплачиваемых

физическими лицами в РФ.

3. Направления совершенствования системы налогообложения физических лиц в

РФ.

Вопросы для самостоятельного изучения:

1. Особенности налогообложения физических лиц в зарубежных странах.

(одна страна по выбору обучающегося. Все страны должны быть разные, повтор не

допускается).

2.

1. Эволюция системы налогообложения доходов иимущества физических лиц в России.

В 1992 году в РФ сформирована система подоходного и поимущественного

налогообложения.

Была ли создана система налогообложения с нуля?????

Что было положено в основу отношений между государством и

населением???

3.

Система налогообложения в РФ основывалась насложившихся отношениях СССР и населения.

В их основу положены:

- глобальное подоходное налогообложение

населения;

- налогообложение недвижимого имущества на

основе инвентаризационной стоимости и земли;

- налогообложения движимого имущества;

- налогообложения потребления;

- разветвлённая система местных сборов.

4.

Далее налоговая система эволюционировала внаправлении либерализации, которая выразилась в

-снижении налоговой нагрузки на население за счет

сокращения количества налогов и сборов,

взимаемых с ФЛ,

- отмены прогрессивной шкалы подоходного налога

(какой год????),

- упрощения налогообложения из-за отмены

обязательного порядка декларирования доходов ФЛ.

5.

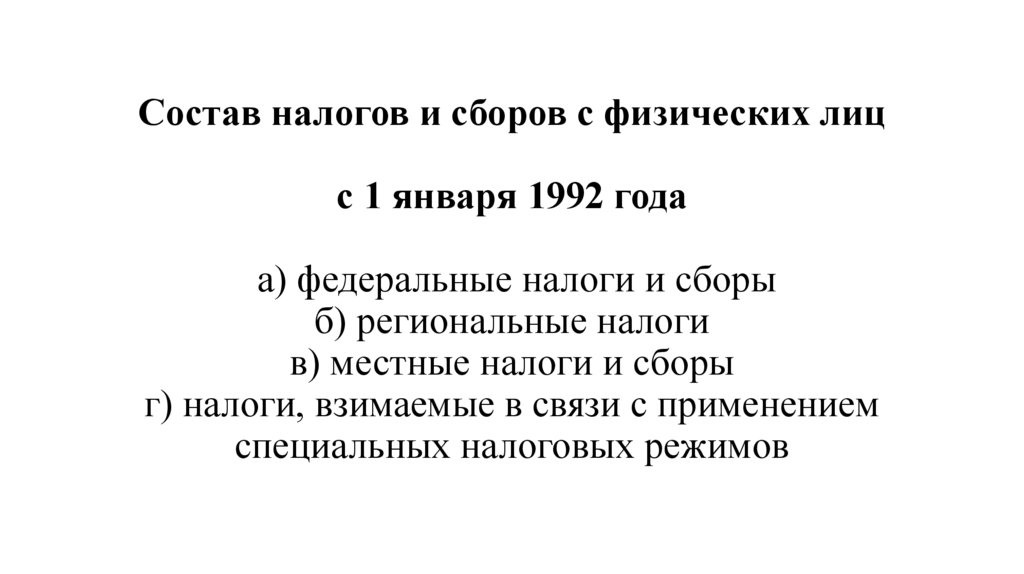

Состав налогов и сборов с физических лицс 1 января 1992 года

а) федеральные налоги и сборы

б) региональные налоги

в) местные налоги и сборы

г) налоги, взимаемые в связи с применением

специальных налоговых режимов

6.

Федеральные-

с

налоги

и

подоходный налог с ФЛ (с 2005

отчисления

в

ПФР

(1%

от

2002

–

2010

г.

действовал

Единый

сборы:

г.

НДФЛ);

зарплаты).

социальный

налог;

- налог с имущества, переходящего в порядке

наследования

и

дарения

(до

2006г.);

- налог на покупку иностранных денежных знаков и

платежных документов (1%, с 1997 по 2002 гг.);

гербовый

сбор

(отменен

с

1999

г);

государственная

пошлина;

7.

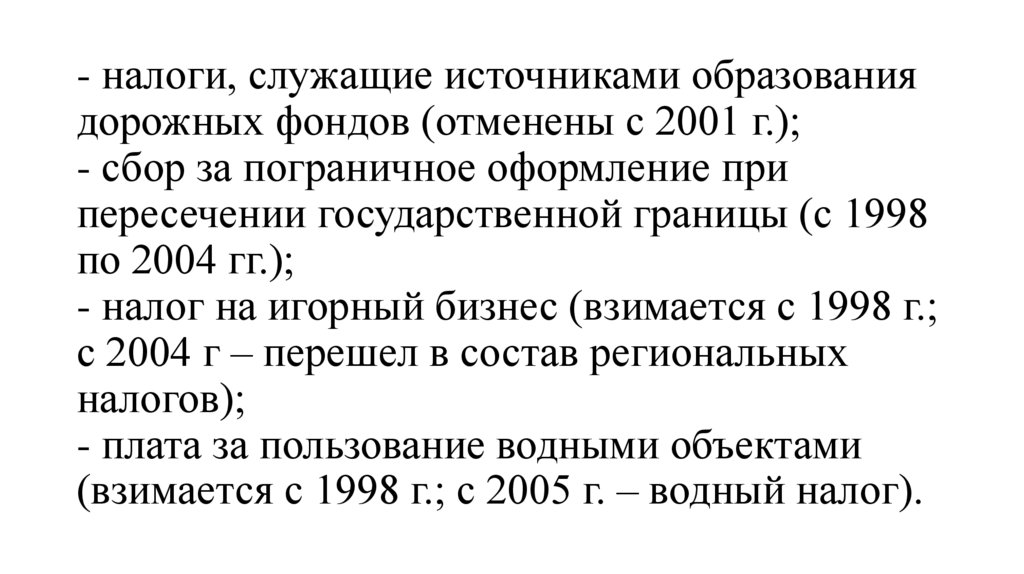

- налоги, служащие источниками образованиядорожных фондов (отменены с 2001 г.);

- сбор за пограничное оформление при

пересечении государственной границы (с 1998

по 2004 гг.);

- налог на игорный бизнес (взимается с 1998 г.;

с 2004 г – перешел в состав региональных

налогов);

- плата за пользование водными объектами

(взимается с 1998 г.; с 2005 г. – водный налог).

8.

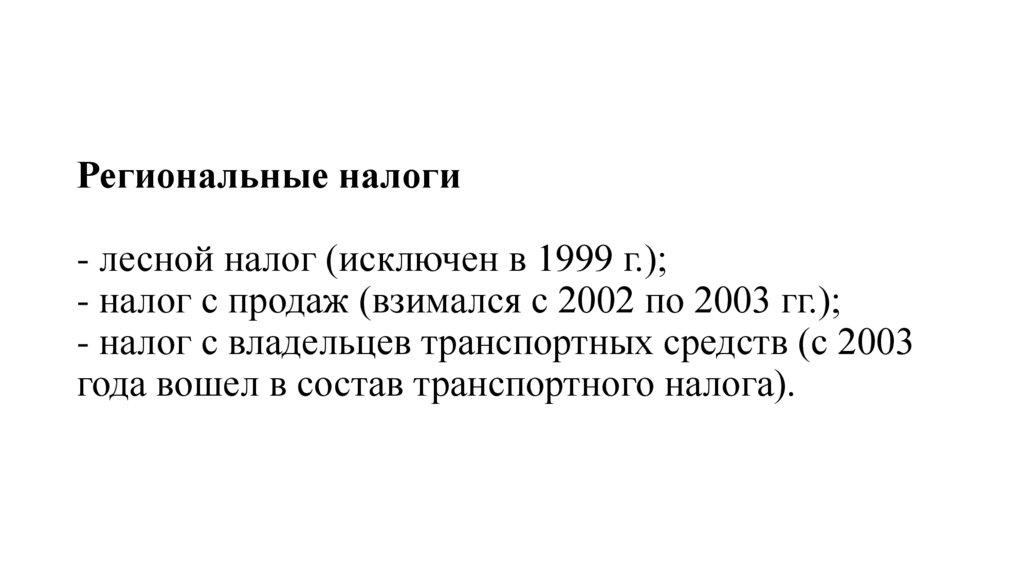

Региональные налоги- лесной налог (исключен в 1999 г.);

- налог с продаж (взимался с 2002 по 2003 гг.);

- налог с владельцев транспортных средств (с 2003

года вошел в состав транспортного налога).

9.

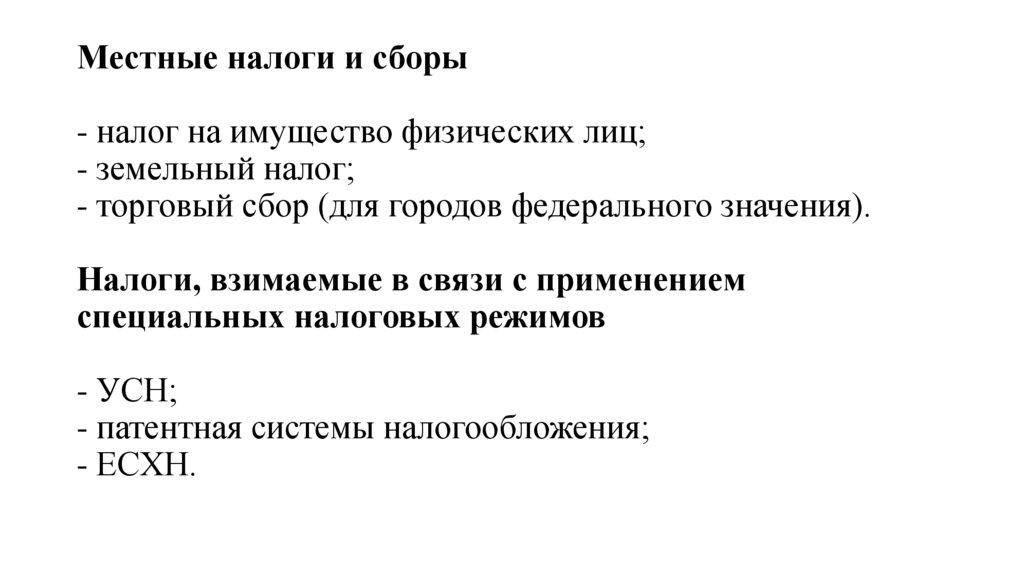

Местные налоги и сборы- налог на имущество физических лиц;

- земельный налог;

- торговый сбор (для городов федерального значения).

Налоги, взимаемые в связи с применением

специальных налоговых режимов

- УСН;

- патентная системы налогообложения;

- ЕСХН.

10.

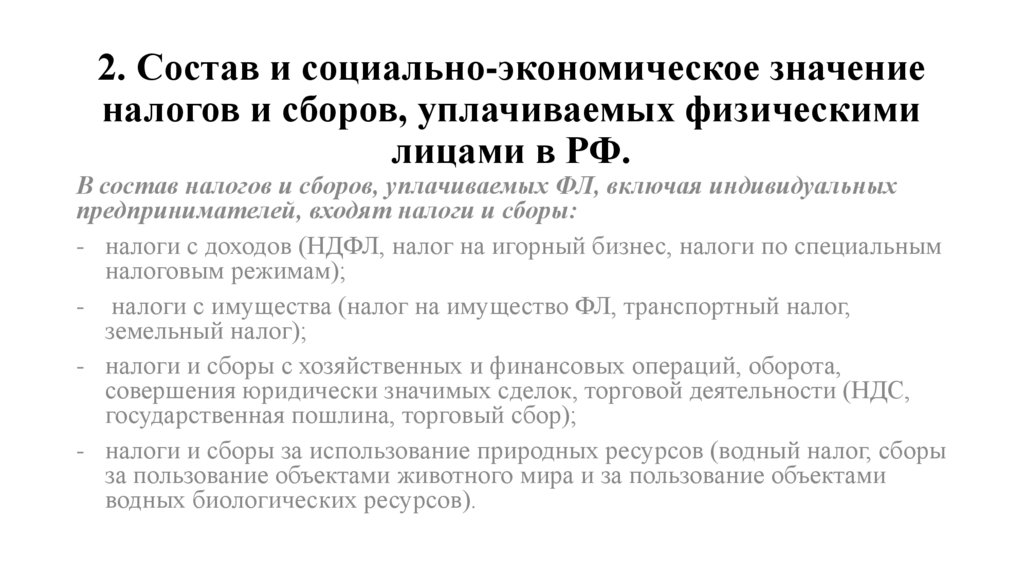

2. Состав и социально-экономическое значениеналогов и сборов, уплачиваемых физическими

лицами в РФ.

В состав налогов и сборов, уплачиваемых ФЛ, включая индивидуальных

предпринимателей, входят налоги и сборы:

- налоги с доходов (НДФЛ, налог на игорный бизнес, налоги по специальным

налоговым режимам);

- налоги с имущества (налог на имущество ФЛ, транспортный налог,

земельный налог);

- налоги и сборы с хозяйственных и финансовых операций, оборота,

совершения юридически значимых сделок, торговой деятельности (НДС,

государственная пошлина, торговый сбор);

- налоги и сборы за использование природных ресурсов (водный налог, сборы

за пользование объектами животного мира и за пользование объектами

водных биологических ресурсов).

11.

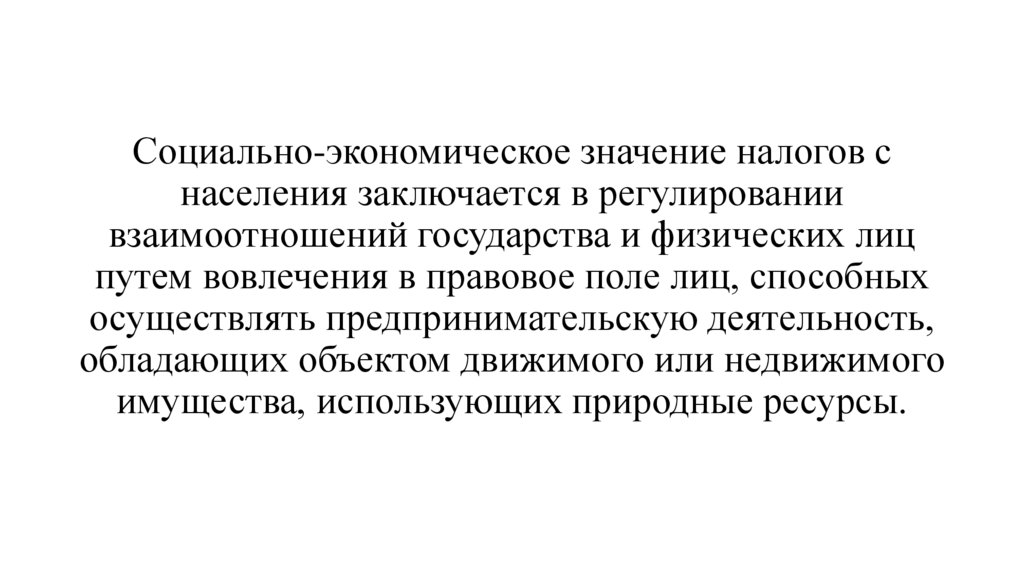

Социально-экономическое значение налогов снаселения заключается в регулировании

взаимоотношений государства и физических лиц

путем вовлечения в правовое поле лиц, способных

осуществлять предпринимательскую деятельность,

обладающих объектом движимого или недвижимого

имущества, использующих природные ресурсы.

12.

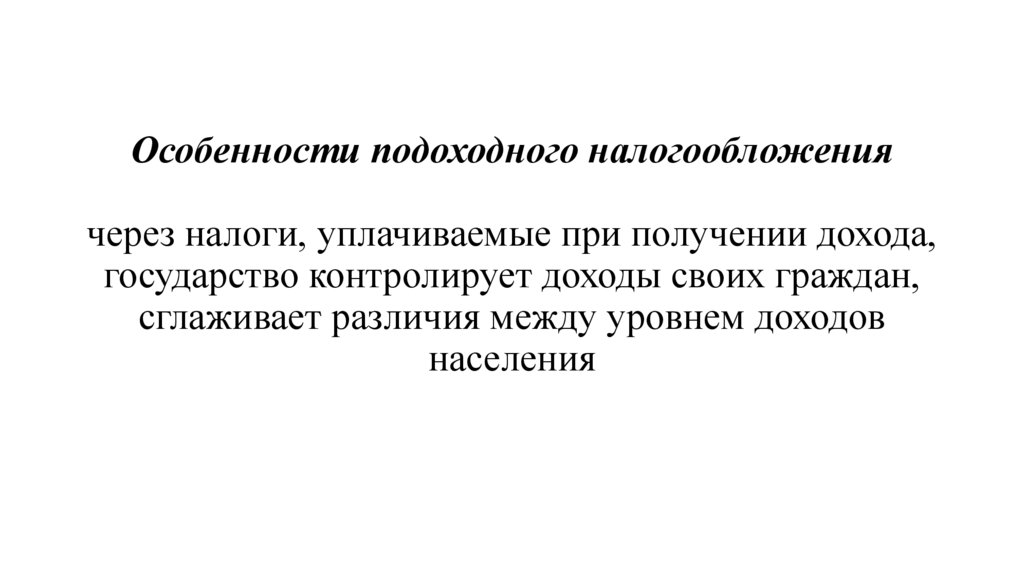

Особенности подоходного налогообложениячерез налоги, уплачиваемые при получении дохода,

государство контролирует доходы своих граждан,

сглаживает различия между уровнем доходов

населения

13.

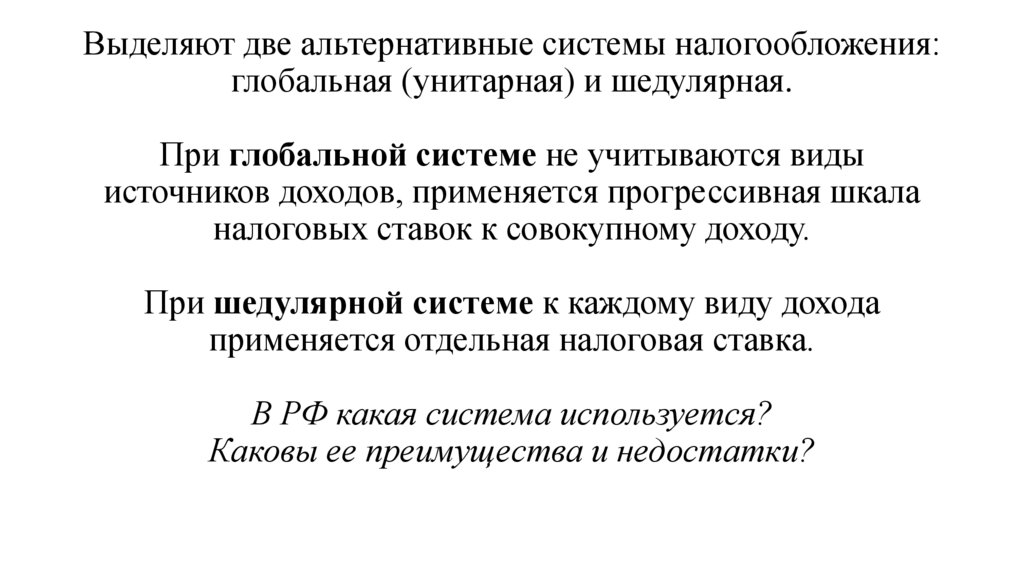

Выделяют две альтернативные системы налогообложения:глобальная (унитарная) и шедулярная.

При глобальной системе не учитываются виды

источников доходов, применяется прогрессивная шкала

налоговых ставок к совокупному доходу.

При шедулярной системе к каждому виду дохода

применяется отдельная налоговая ставка.

В РФ какая система используется?

Каковы ее преимущества и недостатки?

14.

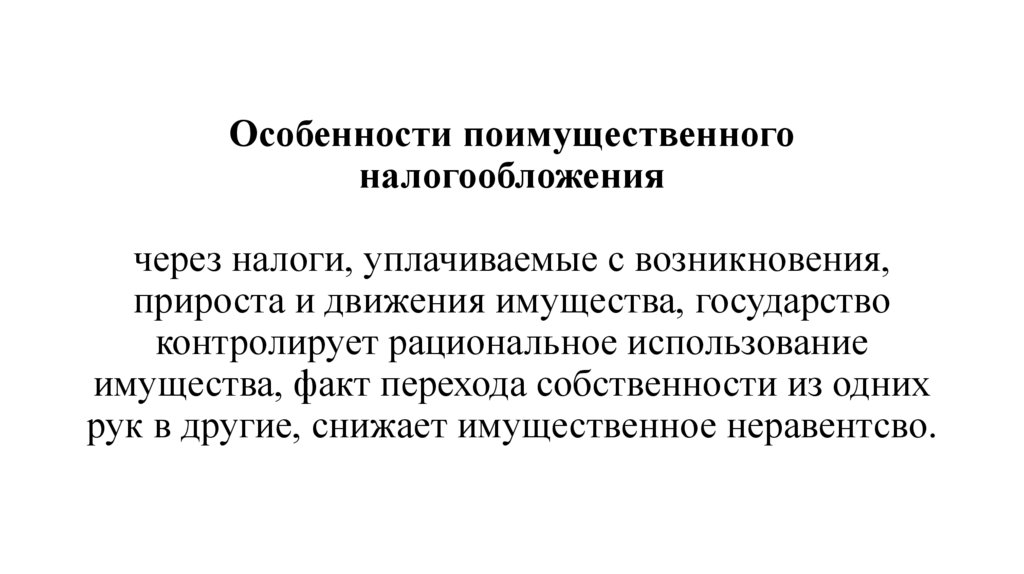

Особенности поимущественногоналогообложения

через налоги, уплачиваемые с возникновения,

прироста и движения имущества, государство

контролирует рациональное использование

имущества, факт перехода собственности из одних

рук в другие, снижает имущественное неравентсво.

15.

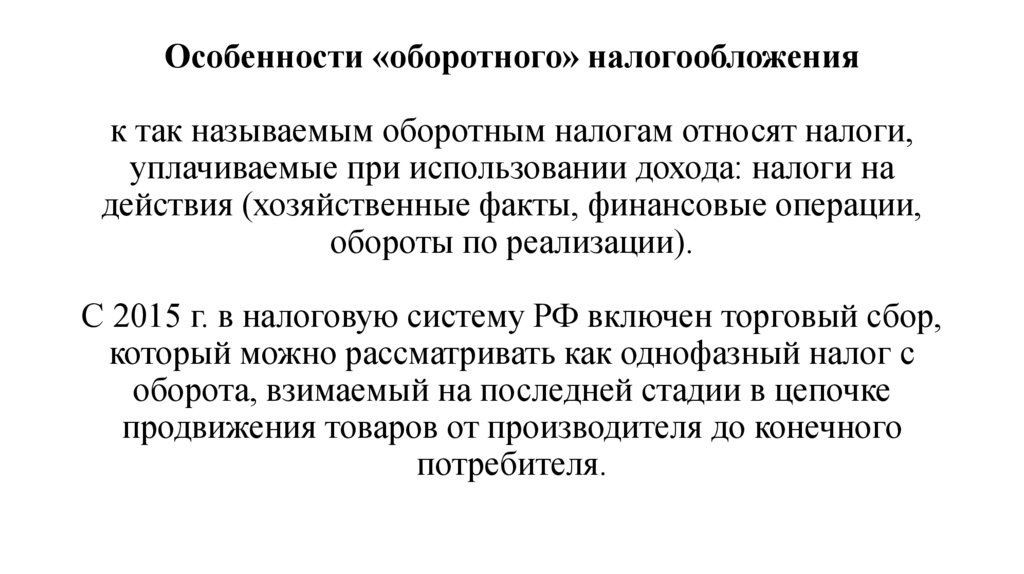

Особенности «оборотного» налогообложенияк так называемым оборотным налогам относят налоги,

уплачиваемые при использовании дохода: налоги на

действия (хозяйственные факты, финансовые операции,

обороты по реализации).

С 2015 г. в налоговую систему РФ включен торговый сбор,

который можно рассматривать как однофазный налог с

оборота, взимаемый на последней стадии в цепочке

продвижения товаров от производителя до конечного

потребителя.

16.

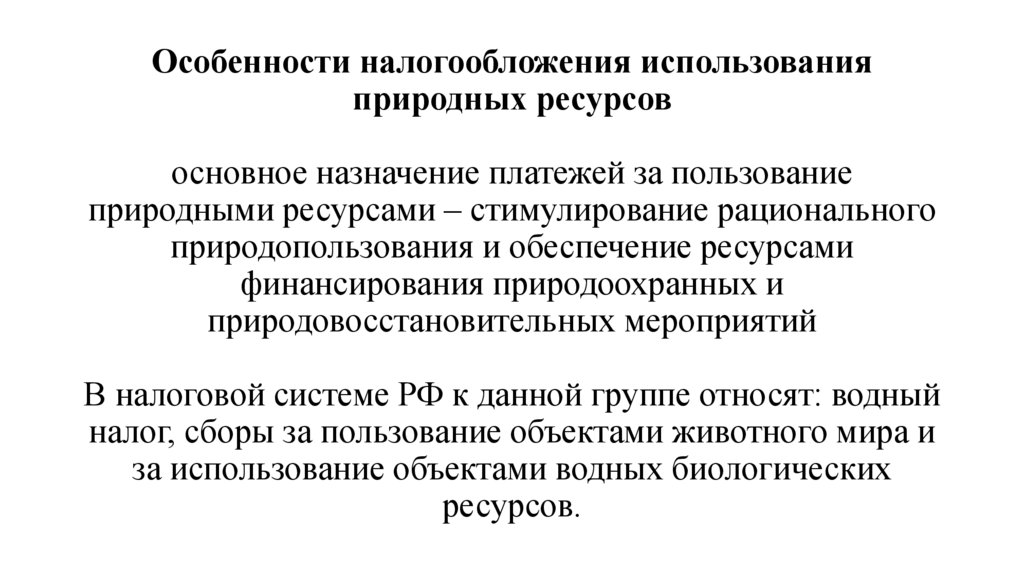

Особенности налогообложения использованияприродных ресурсов

основное назначение платежей за пользование

природными ресурсами – стимулирование рационального

природопользования и обеспечение ресурсами

финансирования природоохранных и

природовосстановительных мероприятий

В налоговой системе РФ к данной группе относят: водный

налог, сборы за пользование объектами животного мира и

за использование объектами водных биологических

ресурсов.

17.

3. Направления совершенствованиясистемы налогообложения ФЛ в РФ.

Использование продуманной и обоснованной

политики в области налогообложения ФЛ

позволит поддерживать в обществе

экономическую стабильность и не допускать

нарастания социальной напряженности

18.

Доходом признается экономическая выгода,полученная ФЛ в денежной или натуральной форме,

а также в форме материальной выгоды, за

исключением тех доходов, которые в ст. 217 НК РФ

выделены как необлагаемые.

Приведите примеры необлагаемых налогом доходов

физических лиц.

19.

Направления совершенствования налогообложенияФЛ в России:

- совершенствование системы

налоговых вычетов по НДФЛ;

- введение прогрессивной шкалы

налогообложения по НДФЛ;

- семейной налогообложение по НДФЛ;

- легализация налоговой базы по НДФЛ через контроль

расходов ФЛ, добровольное декларирование доходов и

имущества ФЛ с освобождением от уплаты штрафных

санкций, налоговый контроль, развитие института

«добросовестного налогового агента», камеральный

анализ отчетности по НДФЛ.

20.

Как Ты Кормишь Государство – YouTubeСколько РЕАЛЬНО налогов мы платим? –

YouTube

Какие налоги платит физическое лицо

государству в России? Обзор 3 основных

налогов 14+ - YouTube

Семинар «Налоговое законодательство для

физических лиц – 2021» - YouTube

21.

Вопросы для самоконтроля:1. Состав системы налогообложения ФЛ.

2. Краткая характеристика процесса становления и

развития подоходного налогообложения в РФ.

3. Каковы различия между глобальной (унитарной) и

шедулярной системами налогообложения дохода

населения.

4. Основное назначение подоходного налога с населения.

5. Особенности налогообложения физических лиц в

зарубежных странах.

22.

Вопрос для размышленияВ настоящее время ведутся дискуссии о возможности

доначисления НДФЛ в налоговом периоде исходя из

величины расходов на приобретение дорогостоящего

имущества (транспортных средств, имущества) при

отсутствии доходов.

Однако Верховный суд РФ считает, что факт расходования

денежных средств в налоговом периоде не подтверждает

получения в этом же периоде дохода, облагаемого НДФЛ, в

сумме, равной израсходованным средствам.

Какова ваша точка зрения?

Приведите аргументы в ее защиту.

23.

Тема «Налогообложение физических лицв Российской Федерации» рассмотрена,

благодарю за внимание!!!