Финансы

ФинансыПохожие презентации:

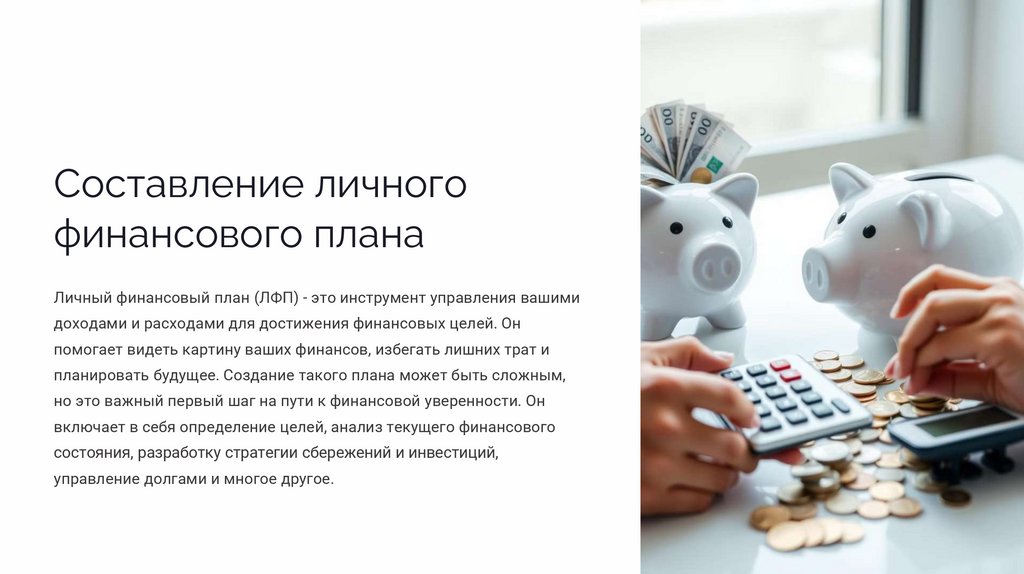

Составление личного финансового плана

1.

Составление личногофинансового плана

Личный финансовый план (ЛФП) - это инструмент управления вашими

доходами и расходами для достижения финансовых целей. Он

помогает видеть картину ваших финансов, избегать лишних трат и

планировать будущее. Создание такого плана может быть сложным,

но это важный первый шаг на пути к финансовой уверенности. Он

включает в себя определение целей, анализ текущего финансового

состояния, разработку стратегии сбережений и инвестиций,

управление долгами и многое другое.

2.

Важность финансовогопланирования

Достижение Целей

Контроль Расходов

Личный финансовый план

Он позволяет вам внимательно

помогает вам определить и

следить за своими расходами и

достичь ваших финансовых

выявлять области, где можно

целей, таких как покупка дома,

сэкономить.

выход на пенсию или

путешествия.

Сокращение Долгов

Обеспечение Будущего

Финансовое планирование

Он помогает обеспечить ваше

помогает сократить долги и

финансовое будущее, включая

управлять ими, что ведет к

накопления на пенсию и

большей финансовой

непредвиденные расходы.

стабильности.

3.

Анализ текущего финансового состоянияДоходы

Расходы

Активы и Пассивы

Чистая Стоимость

Определите все источники

Проанализируйте все

Составьте список всех

Вычислите вашу текущую

вашего дохода, включая

ваши регулярные и

ваших активов, таких как

чистую стоимость,

заработную плату,

разовые расходы,

банковские счета,

вычитая ваши пассивы из

пособия, инвестиционные

включая счета за

инвестиции и

ваших активов. Это

доходы и другие

коммунальные услуги,

недвижимость, а также

основа для вашего

поступления.

продукты, развлечения и

пассивов, таких как

личного финансового

другие траты.

кредиты и ипотека.

плана.

4.

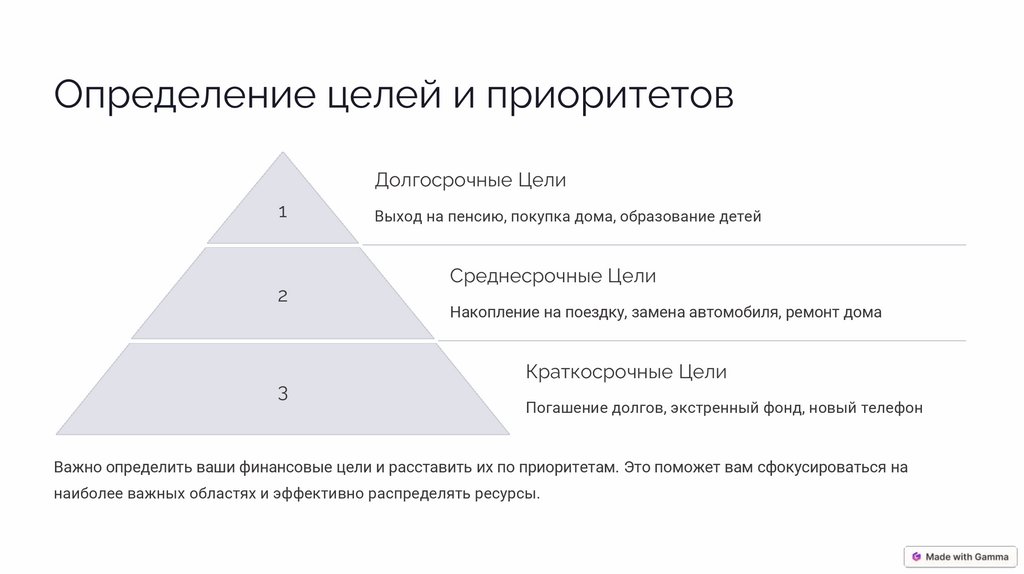

Определение целей и приоритетовДолгосрочные Цели

1

2

3

Выход на пенсию, покупка дома, образование детей

Среднесрочные Цели

Накопление на поездку, замена автомобиля, ремонт дома

Краткосрочные Цели

Погашение долгов, экстренный фонд, новый телефон

Важно определить ваши финансовые цели и расставить их по приоритетам. Это поможет вам сфокусироваться на

наиболее важных областях и эффективно распределять ресурсы.

5.

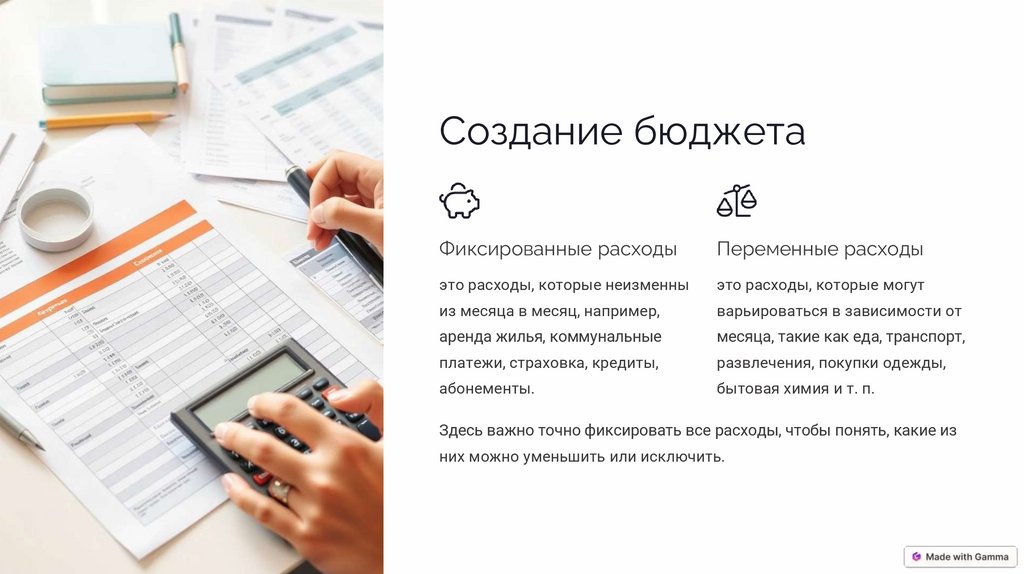

Создание бюджетаФиксированные расходы

Переменные расходы

это расходы, которые неизменны

это расходы, которые могут

из месяца в месяц, например,

варьироваться в зависимости от

аренда жилья, коммунальные

месяца, такие как еда, транспорт,

платежи, страховка, кредиты,

развлечения, покупки одежды,

абонементы.

бытовая химия и т. п.

Здесь важно точно фиксировать все расходы, чтобы понять, какие из

них можно уменьшить или исключить.

6.

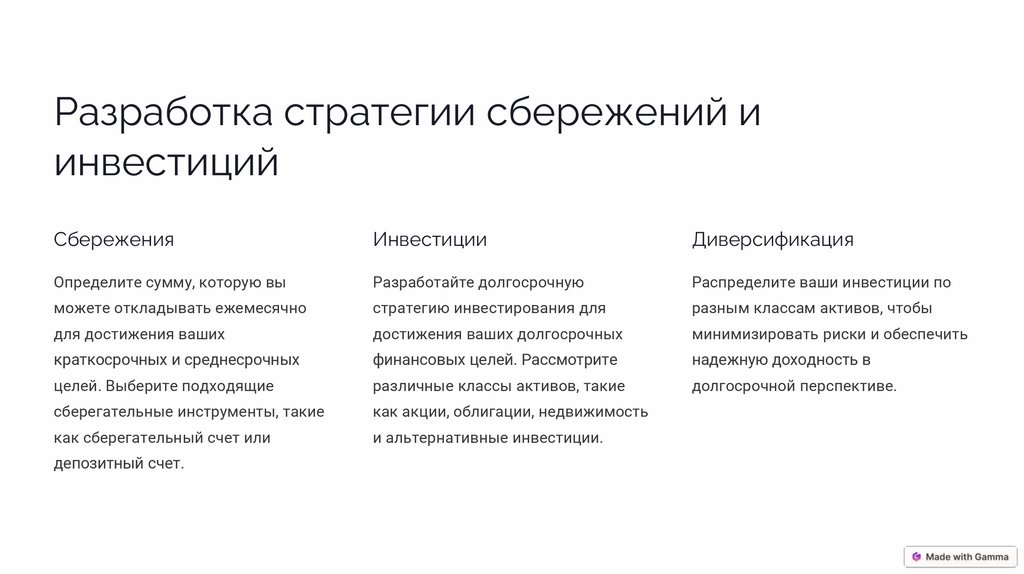

Разработка стратегии сбережений иинвестиций

Сбережения

Инвестиции

Диверсификация

Определите сумму, которую вы

Разработайте долгосрочную

Распределите ваши инвестиции по

можете откладывать ежемесячно

стратегию инвестирования для

разным классам активов, чтобы

для достижения ваших

достижения ваших долгосрочных

минимизировать риски и обеспечить

краткосрочных и среднесрочных

финансовых целей. Рассмотрите

надежную доходность в

целей. Выберите подходящие

различные классы активов, такие

долгосрочной перспективе.

сберегательные инструменты, такие

как акции, облигации, недвижимость

как сберегательный счет или

и альтернативные инвестиции.

депозитный счет.

7.

Накопления и создание резервногофонда

$

Резервный фонд

это деньги, которые помогут вам покрыть непредвиденные расходы, такие как потеря работы или

экстренные медицинские расходы.

3-6м

Оптимальный размер резервного фонда

3-6 месяцев ваших ежемесячных расходов. Рекомендуется откладывать не менее 10-15% от дохода для

создания резервного фонда и инвестиций.

€

Для хранения резервного фонда

лучше выбрать ликвидные инструменты, такие как сберегательные счета или депозиты, где деньги

можно быстро получить в случае необходимости.

8.

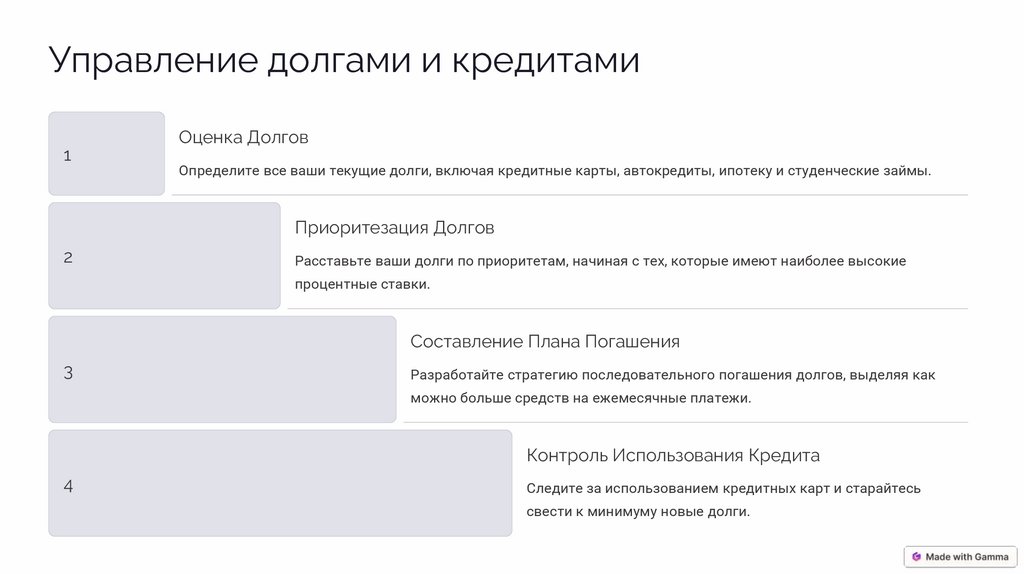

Управление долгами и кредитами1

Оценка Долгов

Определите все ваши текущие долги, включая кредитные карты, автокредиты, ипотеку и студенческие займы.

Приоритезация Долгов

2

Расставьте ваши долги по приоритетам, начиная с тех, которые имеют наиболее высокие

процентные ставки.

Составление Плана Погашения

3

Разработайте стратегию последовательного погашения долгов, выделяя как

можно больше средств на ежемесячные платежи.

Контроль Использования Кредита

4

Следите за использованием кредитных карт и старайтесь

свести к минимуму новые долги.

9.

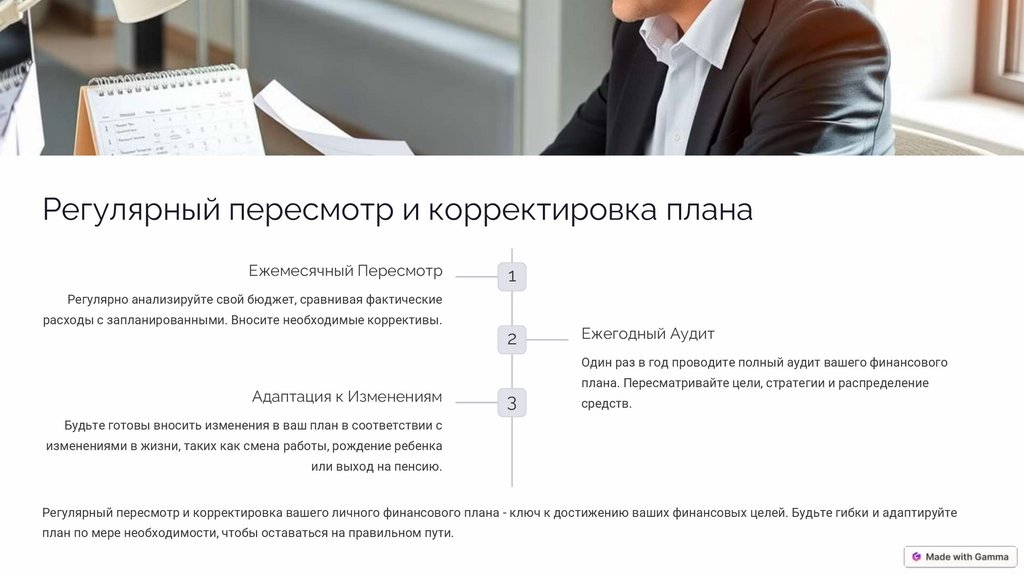

Регулярный пересмотр и корректировка планаЕжемесячный Пересмотр

1

Регулярно анализируйте свой бюджет, сравнивая фактические

расходы с запланированными. Вносите необходимые коррективы.

2

Ежегодный Аудит

Один раз в год проводите полный аудит вашего финансового

Адаптация к Изменениям

3

плана. Пересматривайте цели, стратегии и распределение

средств.

Будьте готовы вносить изменения в ваш план в соответствии с

изменениями в жизни, таких как смена работы, рождение ребенка

или выход на пенсию.

Регулярный пересмотр и корректировка вашего личного финансового плана - ключ к достижению ваших финансовых целей. Будьте гибки и адаптируйте

план по мере необходимости, чтобы оставаться на правильном пути.

10.

Ошибки при составлении планаЧасто при разработке финансового плана люди совершают одни и те же ошибки.

Это затрудняет путь к цели, а иногда делает реализацию плана невыполнимой.

1

Первая ошибка –

нереальные сроки.

2

Слишком длинный срок

тоже ошибка.

Чтобы определить реальные

Если финансовая цель

сроки, необходимо

глобальная, например накопить

проанализировать исходные

на дом за 10 лет, разбейте план

данные.

на этапы. На первом этапе

поставьте задачу накопить на

10% стоимости дома. Это усилит

мотивацию.

3

Отсутствие дисциплины – серьёзное препятствие на пути к

мечте.

Необходимость ежемесячно откладывать процент дохода, урезать

расходы, найти дополнительный источник заработка, записывать траты

может стать помехой. К этому нужно заранее подготовиться.