Финансы

ФинансыПохожие презентации:

")

Финансовые ресурсы и капитал корпорации. Тема 1.3

1. Тема 1.3 Финансовые ресурсы и капитал корпорации

2.

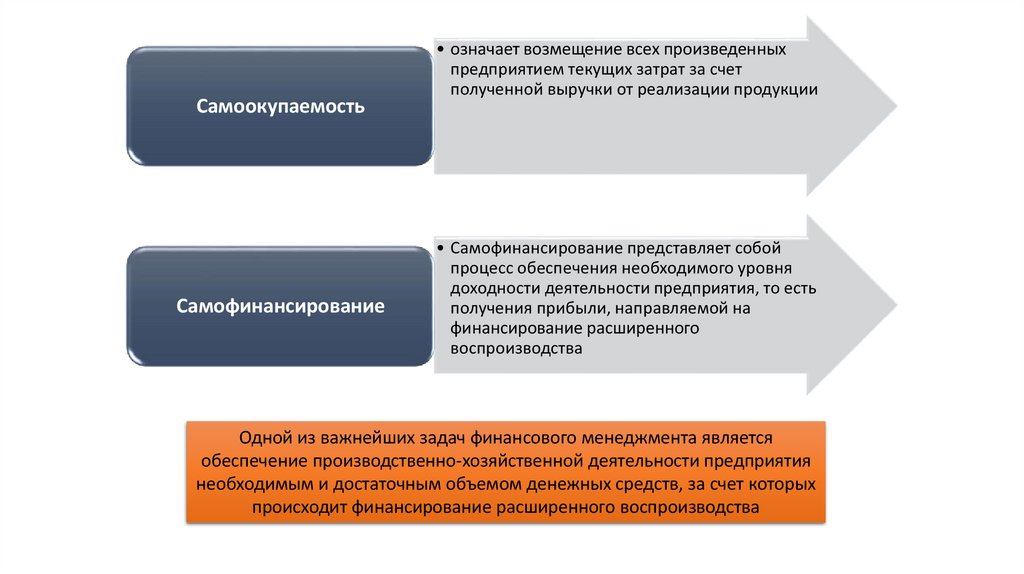

СамоокупаемостьСамофинансирование

• означает возмещение всех произведенных

предприятием текущих затрат за счет

полученной выручки от реализации продукции

• Самофинансирование представляет собой

процесс обеспечения необходимого уровня

доходности деятельности предприятия, то есть

получения прибыли, направляемой на

финансирование расширенного

воспроизводства

Одной из важнейших задач финансового менеджмента является

обеспечение производственно-хозяйственной деятельности предприятия

необходимым и достаточным объемом денежных средств, за счет которых

происходит финансирование расширенного воспроизводства

3.

Собственные средствапредприятий и организаций

Заемные средства (то есть

средства, принадлежащие

кредиторам)

Источники

финансирования

Привлеченные средства

(к ним относятся средства

инвесторов)

Средства государственного

бюджета

4. К собственным средствам относятся следующие источники:

прибыль предприятияамортизационные отчисления

ремонтный фонд

резервы и накопления предприятия

целевые поступления от вышестоящих организаций

мобилизация внутренних ресурсов в строительстве

выручка от реализации выбывшего имущества

сумма эмиссионного дохода

страховые возмещения

паевые и иные взносы членов кооперативов, юридических и физических лиц

прочие средства, приравненные к собственным: устойчивые пассивы, средства от переоценки товарно-материальных ценностей, благотворительные взносы и др

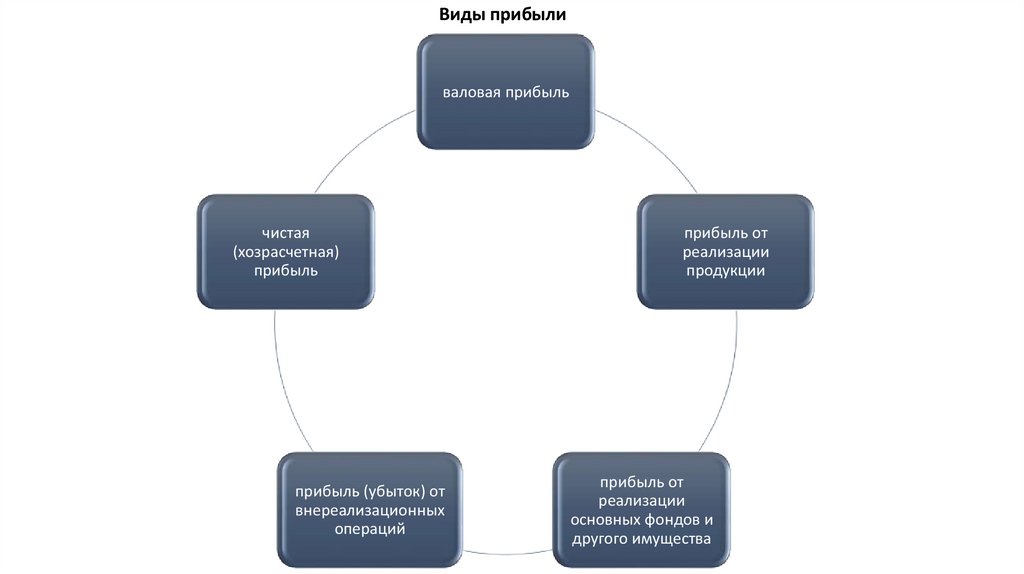

5.

Виды прибыливаловая прибыль

чистая

(хозрасчетная)

прибыль

прибыль (убыток) от

внереализационных

операций

прибыль от

реализации

продукции

прибыль от

реализации

основных фондов и

другого имущества

6.

К внереализационным доходам относятсядоходы от долевого участия в деятельности других организаций

доходы от операций с иностранной валютой

штрафы, компенсации, а также возмещение убытков

излишки товарно-материальных ценностей и др.

доходы от сдачи имущества в аренду

доходы от операций с финансовыми инструментами

безвозмездное получение имущества

списание кредиторской задолженности

доходы прошлых лет, выявленные в отчетном году

доходы от использования не по целевому назначению имущества

проценты по предоставленным займам

положительные курсовые разницы

7.

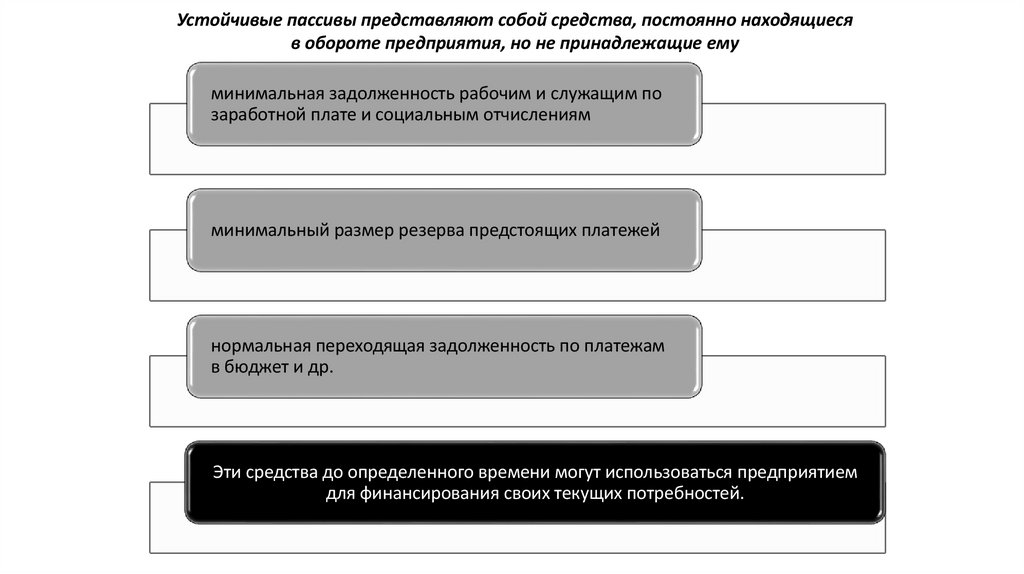

Устойчивые пассивы представляют собой средства, постоянно находящиесяв обороте предприятия, но не принадлежащие ему

минимальная задолженность рабочим и служащим по

заработной плате и социальным отчислениям

минимальный размер резерва предстоящих платежей

нормальная переходящая задолженность по платежам

в бюджет и др.

Эти средства до определенного времени могут использоваться предприятием

для финансирования своих текущих потребностей.

8.

коммерческийкредит

3

кредиты банков

(краткосрочные

и

долгосрочные)

2

1

Виды заемных средств

кредиторская

задолженность

9.

Классификация источников финансирования в зависимости от сферыпоступления

Источники

финансирования

Внутренние

Внешние

средства,

мобилизуемые на

финансовом рынке

поступления от

продажи акций,

облигаций и других

ценных бумаг

средства, поступающие

в порядке

перераспределения

доходы от

предоставлен

ных кредитов

и займов

паевые или

долевые

взносы

собственные и

приравненные к ним

средства

поступления

кредитов и

займов

проценты и

дивиденды по

ценным

бумагам других

предприятий

страховые

возмещения

целевые

поступления

благотворит

ельные

взносы

ассигнования

из бюджета

10.

Деление источников финансирования по срокам их использованияКраткосрочные

источники

используются, как

правило, в пределах

одного года

Среднесрочные

источники

финансирования

используются в

период от 2 до 5 лет.

краткосрочный

банковский кредит

банковский кредит

коммерческий

кредит

долгосрочный

кредит банка

средства от

эмиссии облигаций

кредиторская

задолженность

инвестиционный

налоговый кредит

операции РЕПО

Долгосрочные

источники

финансирования

используются более

5 лет

средства от

эмиссии акций

11.

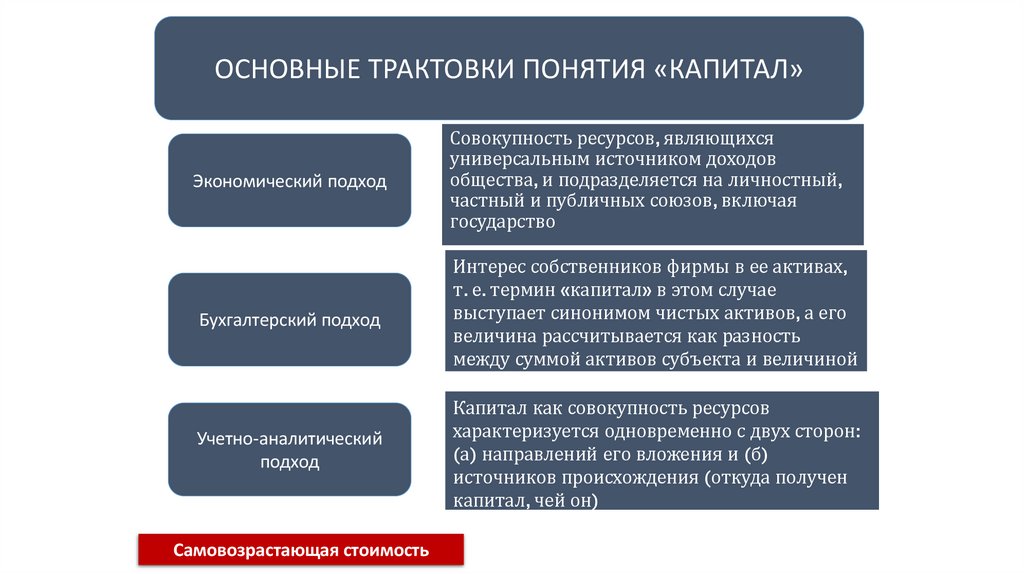

ОСНОВНЫЕ ТРАКТОВКИ ПОНЯТИЯ «КАПИТАЛ»Экономический подход

Бухгалтерский подход

Учетно-аналитический

подход

Самовозрастающая стоимость

Совокупность ресурсов, являющихся

универсальным источником доходов

общества, и подразделяется на личностный,

частный и публичных союзов, включая

государство

Интерес собственников фирмы в ее активах,

т. е. термин «капитал» в этом случае

выступает синонимом чистых активов, а его

величина рассчитывается как разность

между суммой активов субъекта и величиной

его обязательств

Капитал как совокупность ресурсов

характеризуется одновременно с двух сторон:

(а) направлений его вложения и (б)

источников происхождения (откуда получен

капитал, чей он)

12.

СТРУКТУРНОЕ ПРЕДСТАВЛЕНИЕ АКТИВНОГОКАПИТАЛА

Активный капитал

Основной капитал

Нематериальные

активы

Незавершенное

строительство

(долгосрочные

инвестиции)

Основные

средства

Долгосрочные

финансовые

вложения

Оборотный капитал

Денежные

средства

Средства в

расчетах

Материальные

оборотные

средства

Краткосрочные

финансовые

вложения

13.

СТРУКТУРНОЕ ПРЕДСТАВЛЕНИЕ АКТИВНОГОКАПИТАЛА

Источники средств

хозяйствующего субъекта

Пассивный капитал

(долгосрочные

источники

финансирования)

Краткосрочные

источники

финансирования

Заемный

капитал

Собственный

капитал

Поставщики

кредиторы

Поставщики –

собственники

предприятия

(учредители,

участники)

Поставщики

лендеры

14.

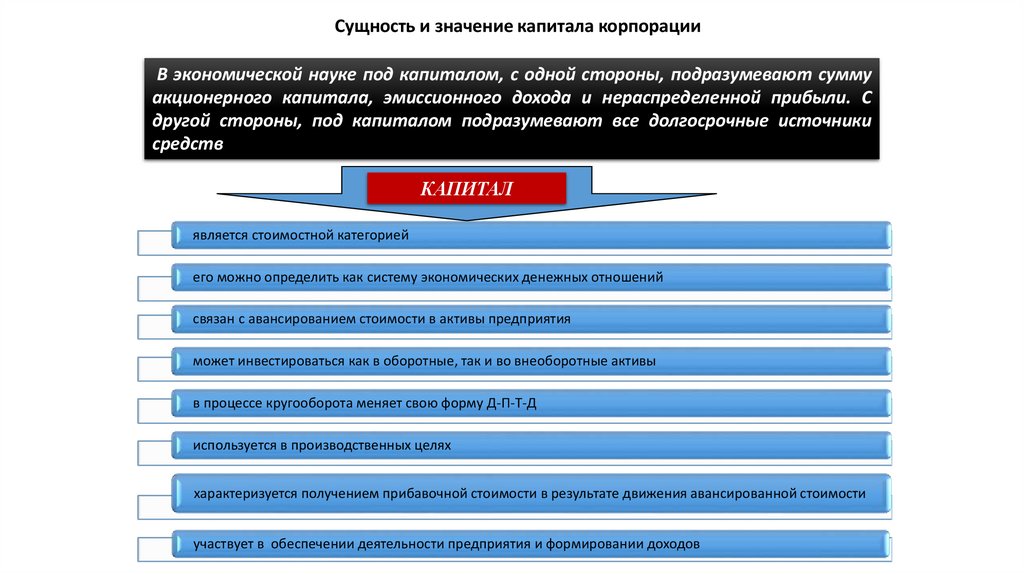

Сущность и значение капитала корпорацииВ экономической науке под капиталом, с одной стороны, подразумевают сумму

акционерного капитала, эмиссионного дохода и нераспределенной прибыли. С

другой стороны, под капиталом подразумевают все долгосрочные источники

средств

КАПИТАЛ

является стоимостной категорией

его можно определить как систему экономических денежных отношений

связан с авансированием стоимости в активы предприятия

может инвестироваться как в оборотные, так и во внеоборотные активы

в процессе кругооборота меняет свою форму Д-П-Т-Д

используется в производственных целях

характеризуется получением прибавочной стоимости в результате движения авансированной стоимости

участвует в обеспечении деятельности предприятия и формировании доходов

15.

Функциикапитала

воспроизводственная

стимулирующая

По источникам

формирования

выделяют

Собственный

капитал

Заемный

капитал

16.

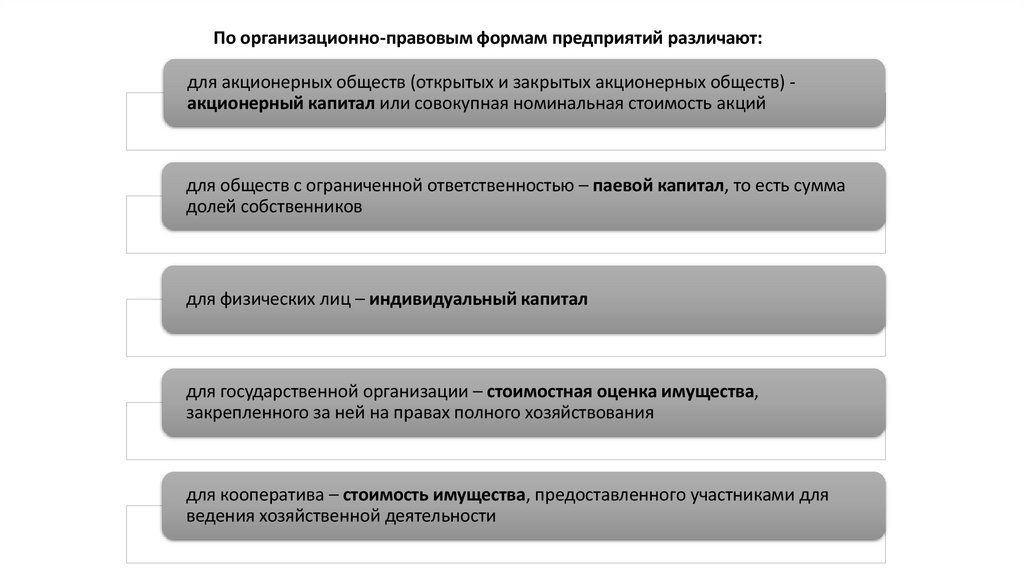

По организационно-правовым формам предприятий различают:для акционерных обществ (открытых и закрытых акционерных обществ) акционерный капитал или совокупная номинальная стоимость акций

для обществ с ограниченной ответственностью – паевой капитал, то есть сумма

долей собственников

для физических лиц – индивидуальный капитал

для государственной организации – стоимостная оценка имущества,

закрепленного за ней на правах полного хозяйствования

для кооператива – стоимость имущества, предоставленного участниками для

ведения хозяйственной деятельности

17.

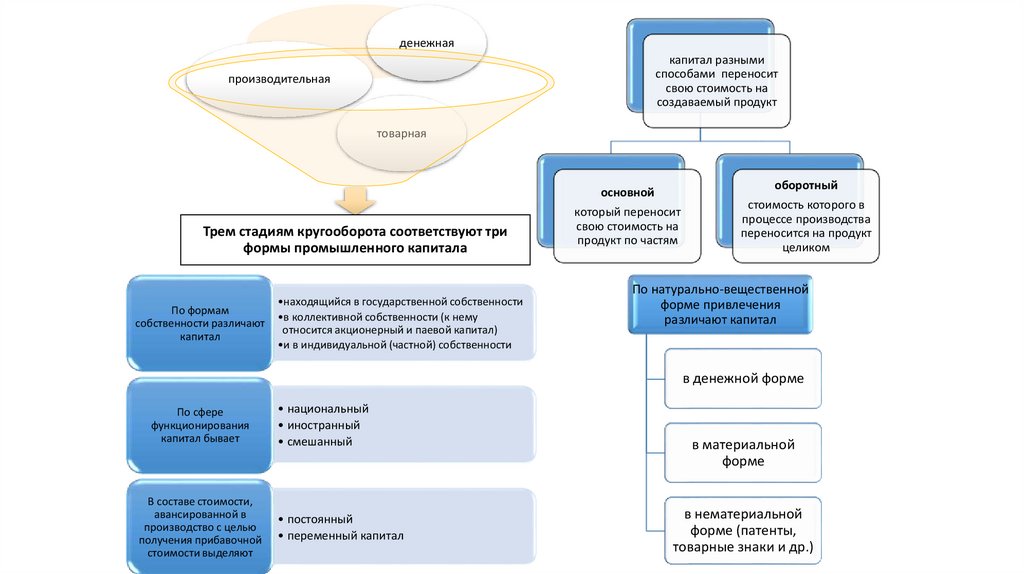

денежнаякапитал разными

способами переносит

свою стоимость на

создаваемый продукт

производительная

товарная

оборотный

основной

Трем стадиям кругооборота соответствуют три

формы промышленного капитала

По формам

собственности различают

капитал

•находящийся в государственной собственности

•в коллективной собственности (к нему

относится акционерный и паевой капитал)

•и в индивидуальной (частной) собственности

который переносит

свою стоимость на

продукт по частям

стоимость которого в

процессе производства

переносится на продукт

целиком

По натурально-вещественной

форме привлечения

различают капитал

в денежной форме

По сфере

функционирования

капитал бывает

В составе стоимости,

авансированной в

производство с целью

получения прибавочной

стоимости выделяют

• национальный

• иностранный

• смешанный

• постоянный

• переменный капитал

в материальной

форме

в нематериальной

форме (патенты,

товарные знаки и др.)

18.

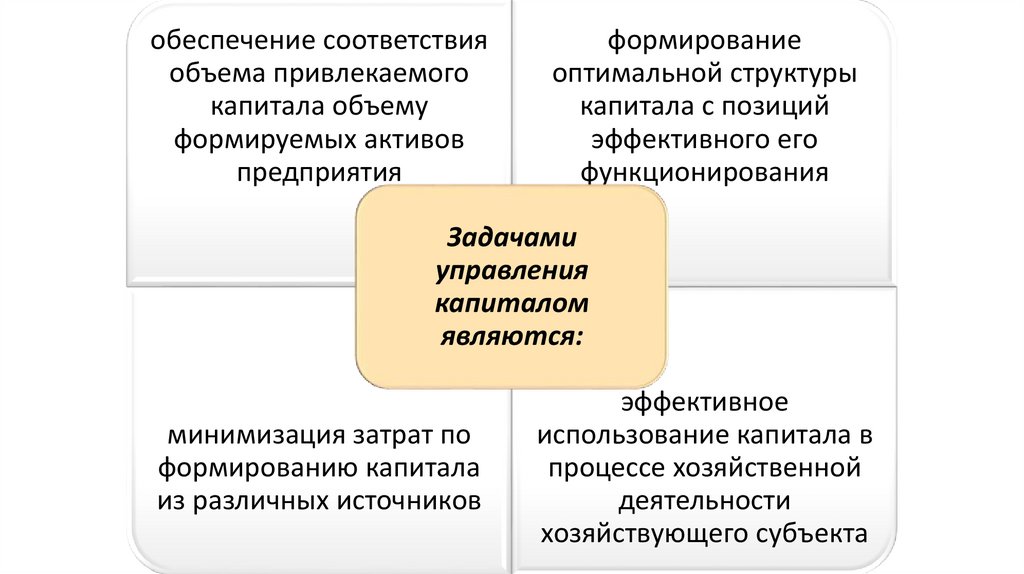

обеспечение соответствияобъема привлекаемого

капитала объему

формируемых активов

предприятия

формирование

оптимальной структуры

капитала с позиций

эффективного его

функционирования

Задачами

управления

капиталом

являются:

минимизация затрат по

формированию капитала

из различных источников

эффективное

использование капитала в

процессе хозяйственной

деятельности

хозяйствующего субъекта

19.

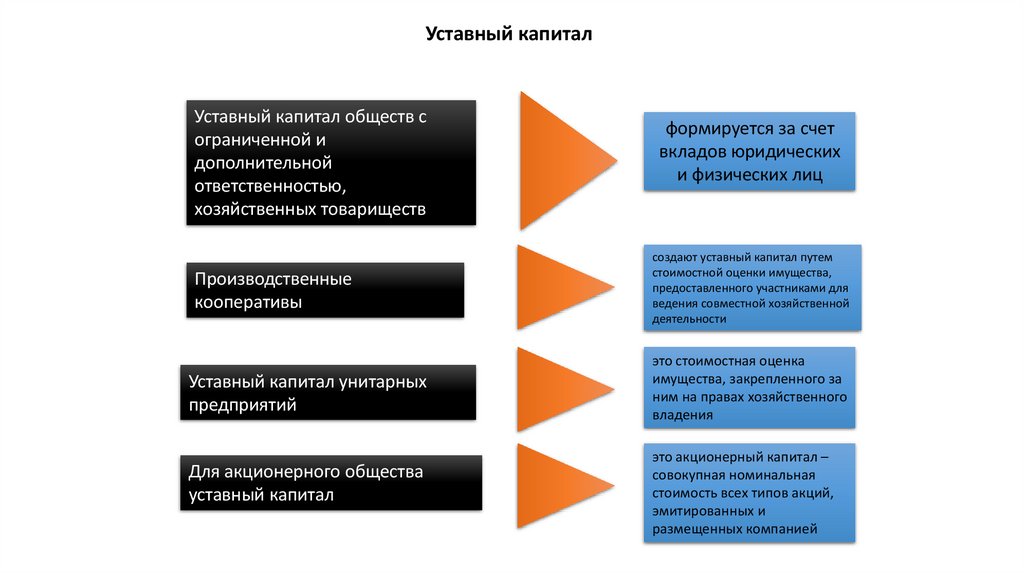

Уставный капиталУставный капитал обществ с

ограниченной и

дополнительной

ответственностью,

хозяйственных товариществ

формируется за счет

вкладов юридических

и физических лиц

Производственные

кооперативы

создают уставный капитал путем

стоимостной оценки имущества,

предоставленного участниками для

ведения совместной хозяйственной

деятельности

Уставный капитал унитарных

предприятий

это стоимостная оценка

имущества, закрепленного за

ним на правах хозяйственного

владения

Для акционерного общества

уставный капитал

это акционерный капитал –

совокупная номинальная

стоимость всех типов акций,

эмитированных и

размещенных компанией

20.

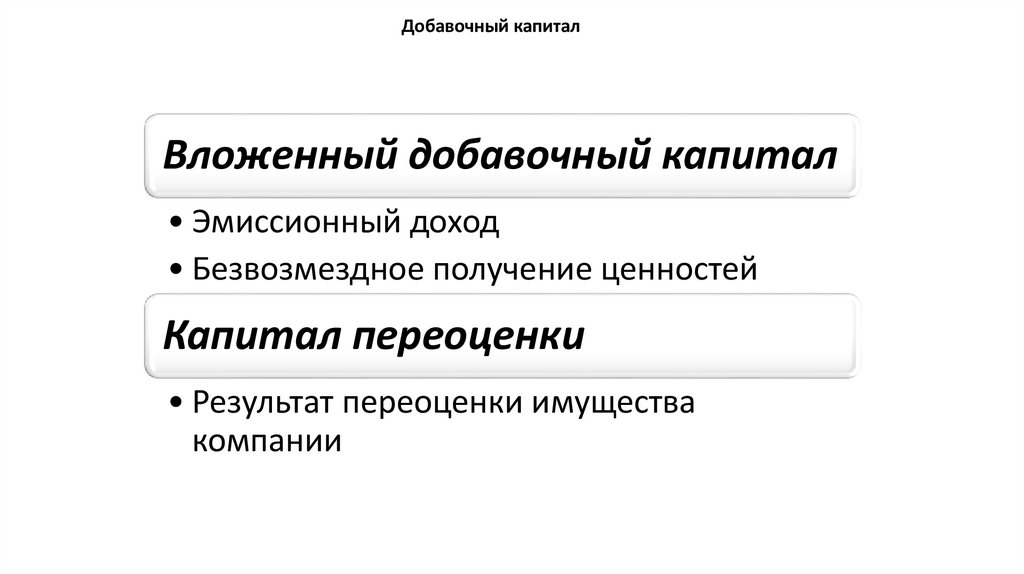

Добавочный капиталВложенный добавочный капитал

• Эмиссионный доход

• Безвозмездное получение ценностей

Капитал переоценки

• Результат переоценки имущества

компании

21.

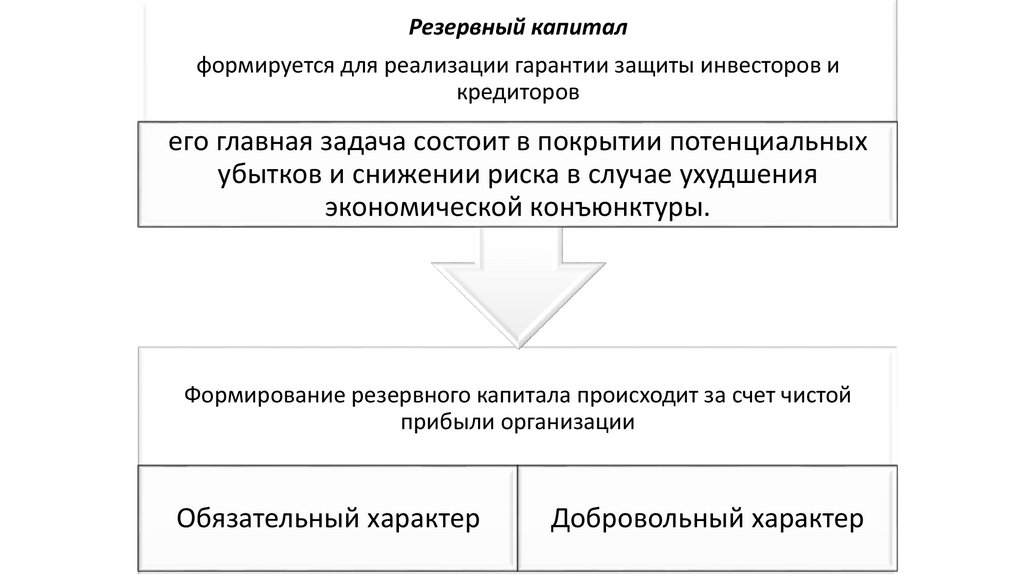

Резервный капиталформируется для реализации гарантии защиты инвесторов и

кредиторов

его главная задача состоит в покрытии потенциальных

убытков и снижении риска в случае ухудшения

экономической конъюнктуры.

Формирование резервного капитала происходит за счет чистой

прибыли организации

Обязательный характер

Добровольный характер

22.

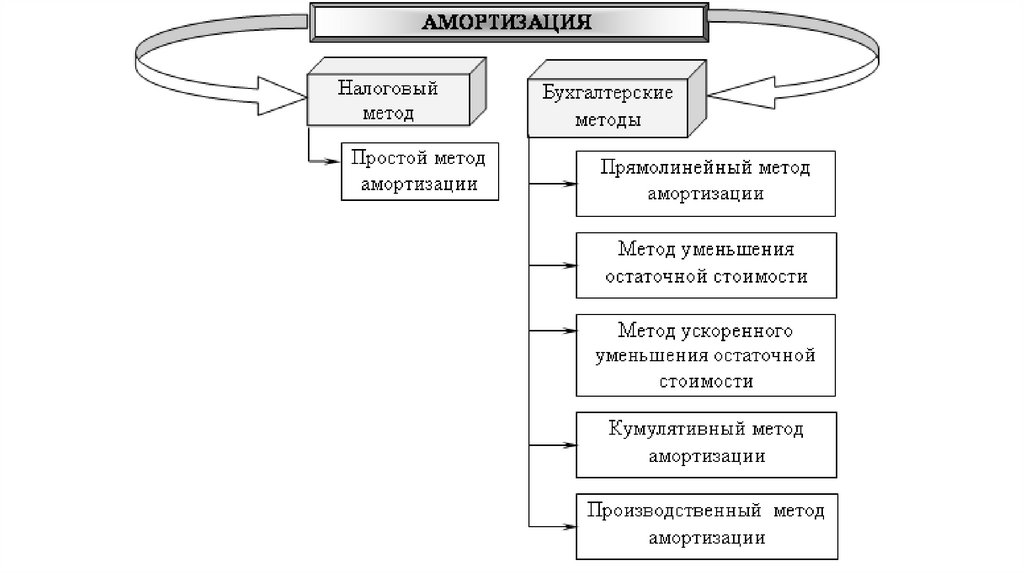

Амортизационные отчисления – часть стоимости основных фондов и нематериальных активовне увеличивают сумму собственного капитала

являются источником финансирования

восстановления стоимости активов компании

Амортизационные отчисления предназначены для накопления средств на возмещение стоимости

основных фондов и нематериальных активов и включаются в себестоимость реализованной

продукции

не подлежат немедленному использованию

не вызывают уменьшения чистого денежного

потока организации

могут служить источником финансирования компании

приводит к изменению структуры активов

сокращает потребности организации во

внешнем финансировании

23.

24.

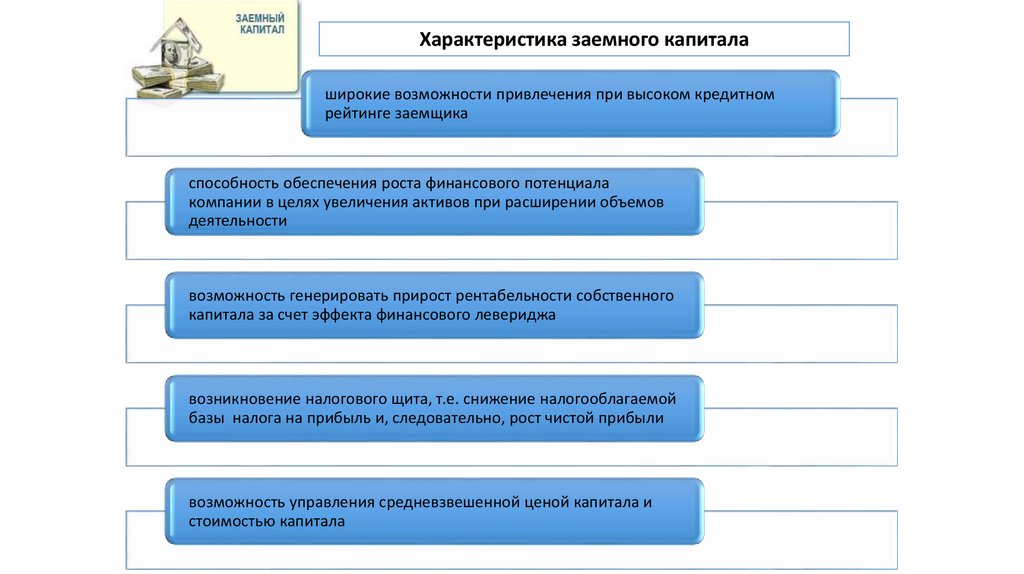

Характеристика заемного капиталаширокие возможности привлечения при высоком кредитном

рейтинге заемщика

способность обеспечения роста финансового потенциала

компании в целях увеличения активов при расширении объемов

деятельности

возможность генерировать прирост рентабельности собственного

капитала за счет эффекта финансового левериджа

возникновение налогового щита, т.е. снижение налогооблагаемой

базы налога на прибыль и, следовательно, рост чистой прибыли

возможность управления средневзвешенной ценой капитала и

стоимостью капитала

25.

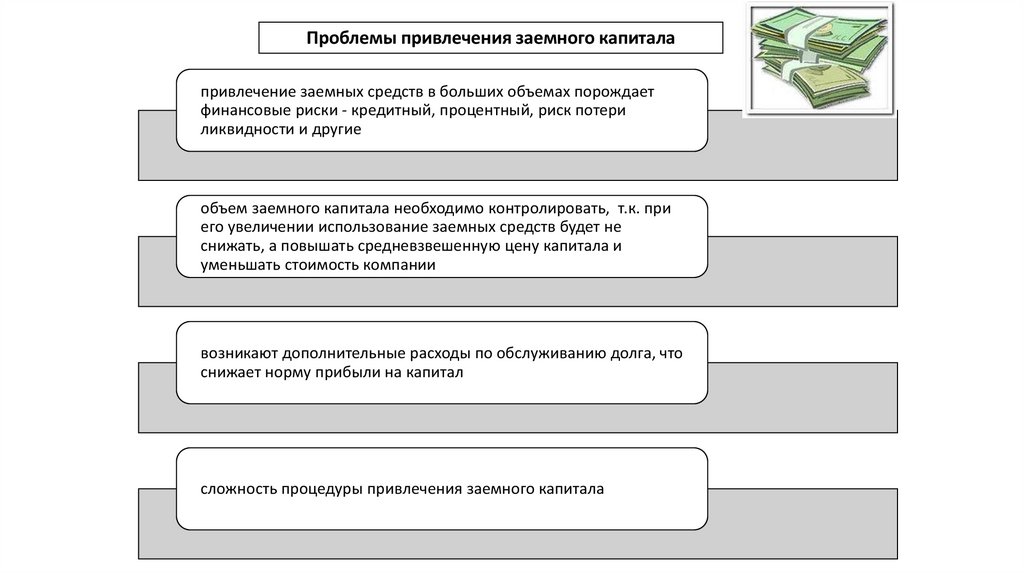

Проблемы привлечения заемного капиталапривлечение заемных средств в больших объемах порождает

финансовые риски - кредитный, процентный, риск потери

ликвидности и другие

объем заемного капитала необходимо контролировать, т.к. при

его увеличении использование заемных средств будет не

снижать, а повышать средневзвешенную цену капитала и

уменьшать стоимость компании

возникают дополнительные расходы по обслуживанию долга, что

снижает норму прибыли на капитал

сложность процедуры привлечения заемного капитала

26.

Формы заемного капиталаЗаемный капитал

Кредиты

Банковский

Товарный

Облигационные

займы

Коммерческий

Внутренние

заемные

источники

27.

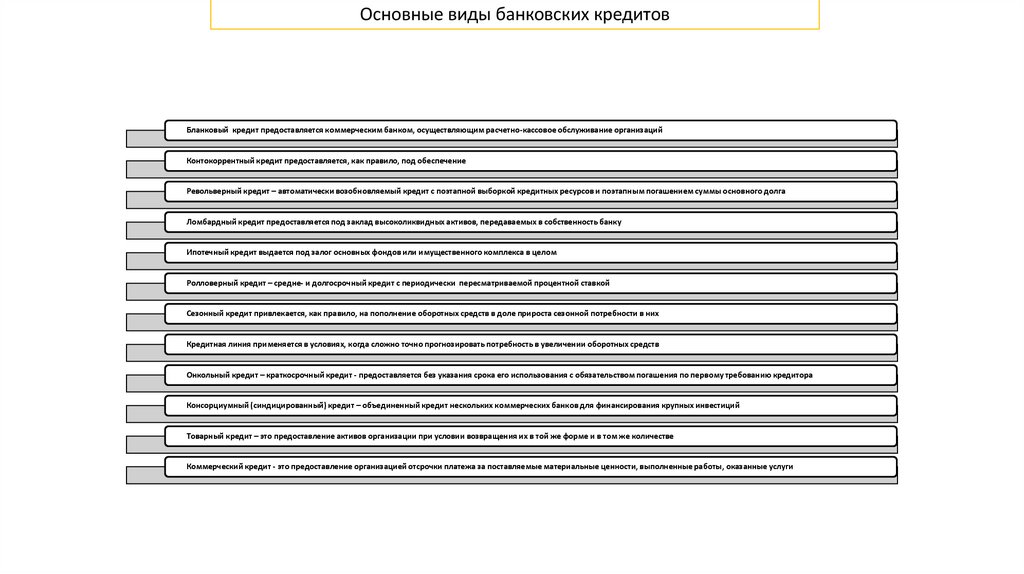

Основные виды банковских кредитовБланковый кредит предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание организаций

Контокоррентный кредит предоставляется, как правило, под обеспечение

Револьверный кредит – автоматически возобновляемый кредит с поэтапной выборкой кредитных ресурсов и поэтапным погашением суммы основного долга

Ломбардный кредит предоставляется под заклад высоколиквидных активов, передаваемых в собственность банку

Ипотечный кредит выдается под залог основных фондов или имущественного комплекса в целом

Ролловерный кредит – средне- и долгосрочный кредит с периодически пересматриваемой процентной ставкой

Сезонный кредит привлекается, как правило, на пополнение оборотных средств в доле прироста сезонной потребности в них

Кредитная линия применяется в условиях, когда сложно точно прогнозировать потребность в увеличении оборотных средств

Онкольный кредит – краткосрочный кредит - предоставляется без указания срока его использования с обязательством погашения по первому требованию кредитора

Консорциумный (синдицированный) кредит – объединенный кредит нескольких коммерческих банков для финансирования крупных инвестиций

Товарный кредит – это предоставление активов организации при условии возвращения их в той же форме и в том же количестве

Коммерческий кредит - это предоставление организацией отсрочки платежа за поставляемые материальные ценности, выполненные работы, оказанные услуги

28.

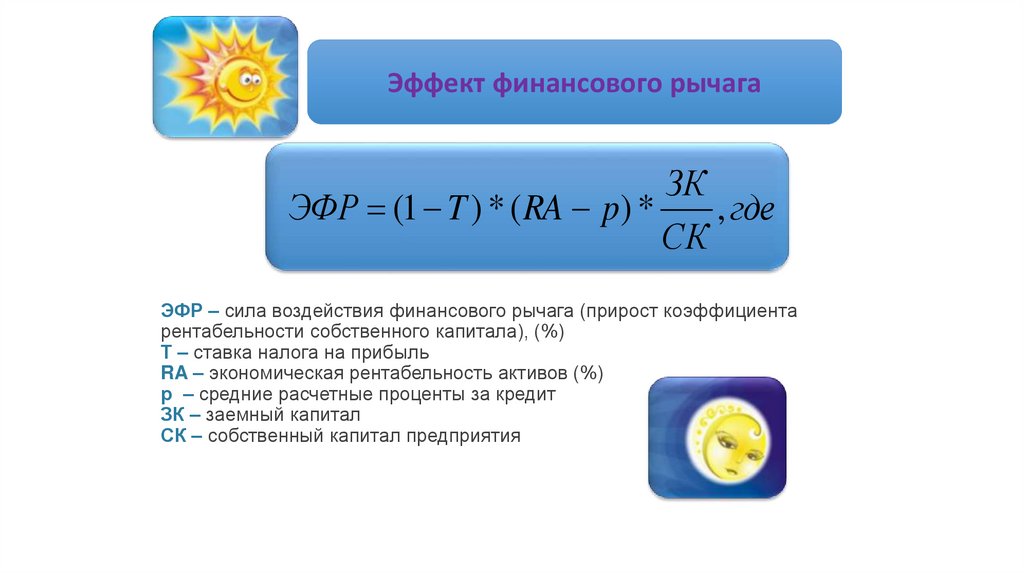

Эффект финансового рычагаЗК

ЭФР (1 T ) * ( RA p) *

, где

СК

ЭФР – сила воздействия финансового рычага (прирост коэффициента

рентабельности собственного капитала), (%)

Т – ставка налога на прибыль

RA – экономическая рентабельность активов (%)

р – средние расчетные проценты за кредит

ЗК – заемный капитал

СК – собственный капитал предприятия

29.

При данных условиях размер чистой прибылиснижается, уменьшается рентабельность активов, но

происходит значительное увеличение рентабельности

собственного капитала за счет использования заемного

капитала.

Повышение доли заемных финансовых ресурсов в

общей сумме долгосрочных источников средств, при

прочих равных условиях, приводит к возрастанию

уровня финансового рычага.

30.

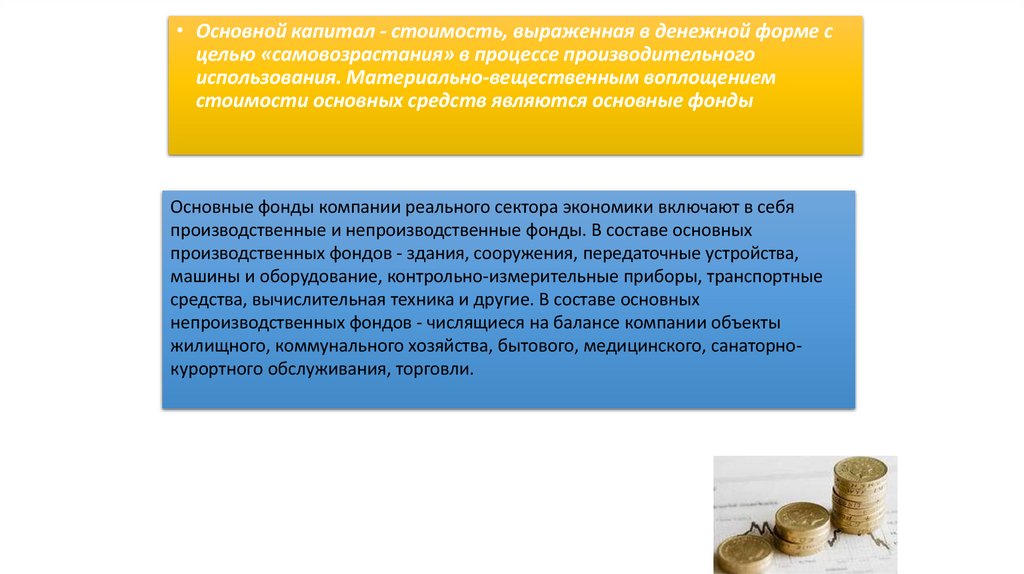

• Основной капитал - стоимость, выраженная в денежной форме сцелью «самовозрастания» в процессе производительного

использования. Материально-вещественным воплощением

стоимости основных средств являются основные фонды

Основные фонды компании реального сектора экономики включают в себя

производственные и непроизводственные фонды. В составе основных

производственных фондов - здания, сооружения, передаточные устройства,

машины и оборудование, контрольно-измерительные приборы, транспортные

средства, вычислительная техника и другие. В составе основных

непроизводственных фондов - числящиеся на балансе компании объекты

жилищного, коммунального хозяйства, бытового, медицинского, санаторнокурортного обслуживания, торговли.

31.

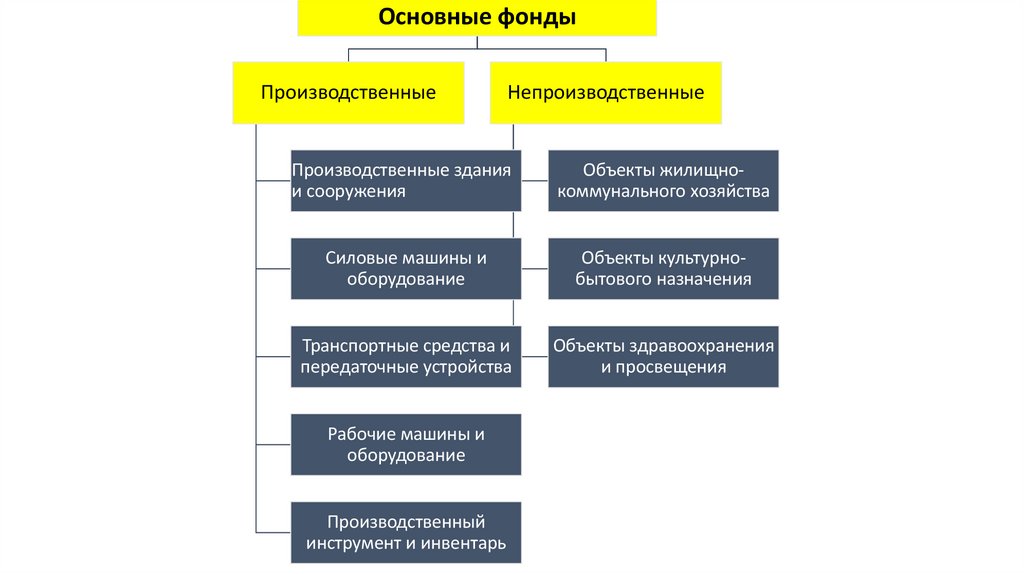

Основные фондыПроизводственные

Непроизводственные

Производственные здания

и сооружения

Объекты жилищнокоммунального хозяйства

Силовые машины и

оборудование

Объекты культурнобытового назначения

Транспортные средства и

передаточные устройства

Объекты здравоохранения

и просвещения

Рабочие машины и

оборудование

Производственный

инструмент и инвентарь

32.

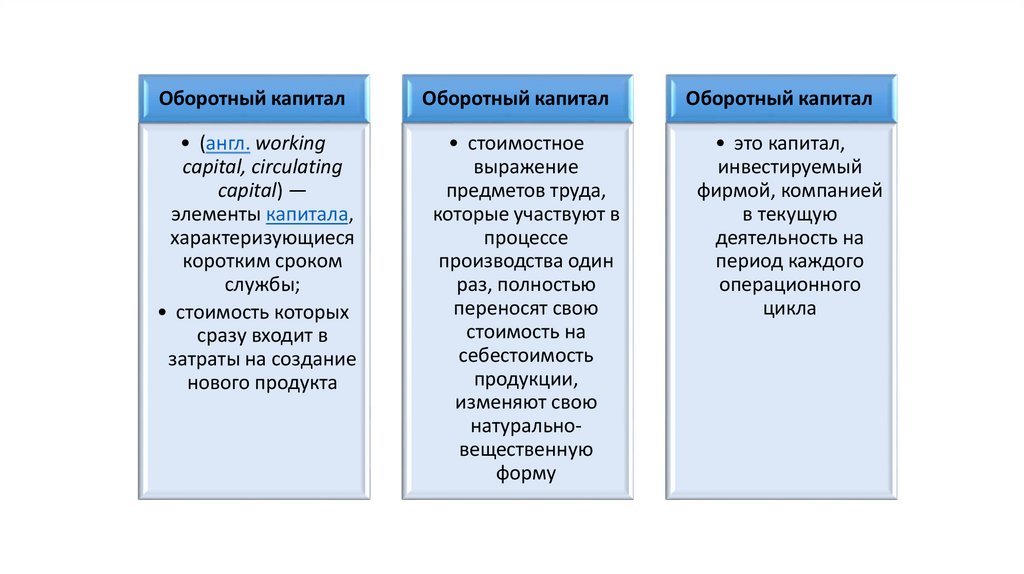

Оборотный капиталОборотный капитал

Оборотный капитал

• (англ. working

capital, circulating

capital) —

элементы капитала,

характеризующиеся

коротким сроком

службы;

• стоимость которых

сразу входит в

затраты на создание

нового продукта

• стоимостное

выражение

предметов труда,

которые участвуют в

процессе

производства один

раз, полностью

переносят свою

стоимость на

себестоимость

продукции,

изменяют свою

натуральновещественную

форму

• это капитал,

инвестируемый

фирмой, компанией

в текущую

деятельность на

период каждого

операционного

цикла

33.

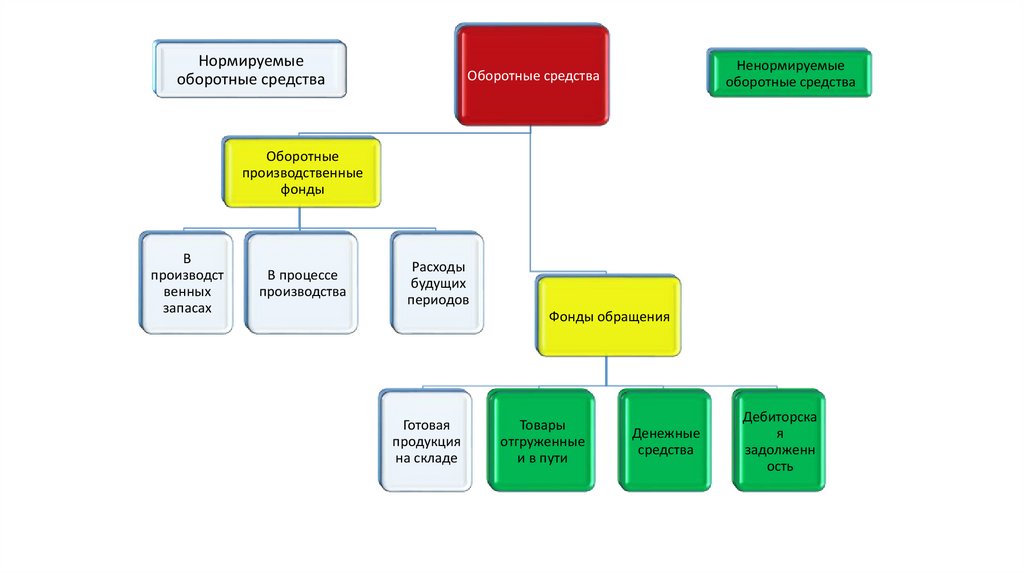

34.

Нормируемыеоборотные средства

Ненормируемые

оборотные средства

Оборотные средства

Оборотные

производственные

фонды

В

производст

венных

запасах

В процессе

производства

Расходы

будущих

периодов

Фонды обращения

Готовая

продукция

на складе

Товары

отгруженные

и в пути

Денежные

средства

Дебиторска

я

задолженн

ость

35.

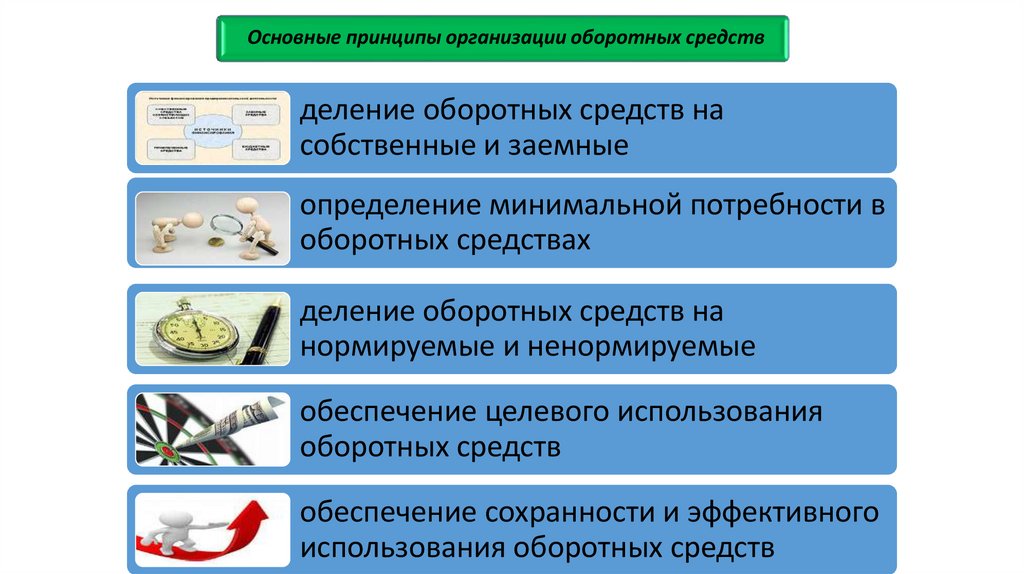

Основные принципы организации оборотных средствделение оборотных средств на

собственные и заемные

определение минимальной потребности в

оборотных средствах

деление оборотных средств на

нормируемые и ненормируемые

обеспечение целевого использования

оборотных средств

обеспечение сохранности и эффективного

использования оборотных средств

36. Показатели эффективности использования оборотных средств

Общие показатели оборачиваемости1. Коэффициент общей

оборачиваемости капитала

(ресурсоотдача)

2. Коэффициент

оборачиваемости

оборотных

(мобильных)средств

3. Коэффициент отдачи

материальных активов

4. Коэффициент

сохранности собственных

оборотных средств

Выручка от продажи

Среднегодовую

стоимость активов

Показывает эффективность

использования имущества.

Отражает скорость оборота.

Выручка от продажи

d2

Среднегодовая стоимость

оборотных активов

Показывает скорость оборота

всех оборотных средств

организации

Выручка от продажи

Средняя стоимость

нематериал ьных активов

Показывает эффективность

использования нематериальных

активов

d1

d3

Фактические остатки собственных оборотных

кс

средств на конец отчетного периода

Фактические остатки собственных оборотных

средств на начало отчетного периода

5. Коэффициент

ритмичности оборотных

активов

Ð

Ïðèáûëü îò ïðîäàæè

Ñðåäíèé ðàçìåð

îáîðîòíûõ

ñðåäñòâ

Позволяет сделать вывод о

том, что произошло за

время хозяйствования с

величиной авансированных в

производство и реализацию

средств

Показывает величину прибыли

на рубль оборотных средств

37.

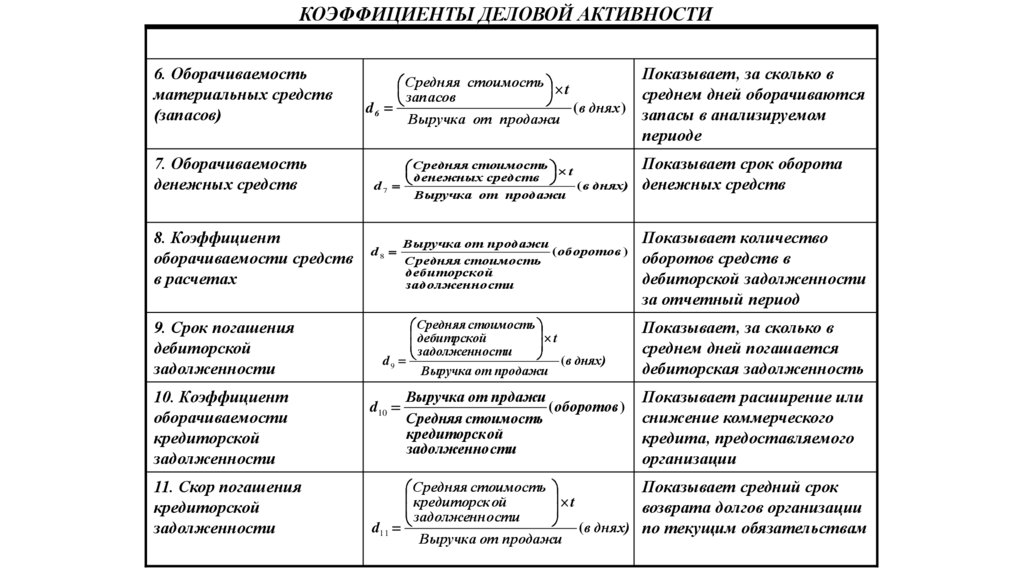

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ6. Оборачиваемость

материальных средств

(запасов)

Средняя стоимость t

запасов

(в днях )

d6

Выручка от продажи

Показывает, за сколько в

среднем дней оборачиваются

запасы в анализируемом

периоде

7. Оборачиваемость

денежных средств

Средняя стоимость t

денежных средств

d7

(в днях)

Выручка от продажи

Показывает срок оборота

денежных средств

8. Коэффициент

оборачиваемости средств

в расчетах

d8

9. Срок погашения

дебиторской

задолженности

10. Коэффициент

оборачиваемости

кредиторской

задолженности

11. Скор погашения

кредиторской

задолженности

Выручка от продажи

(оборотов )

Средняя стоимость

дебиторско й

задолженно сти

Средняя стоимость

дебитрской

t

задолженности

(в днях)

d9

Выручка от продажи

d10

Выручка от прдажи

(оборотов )

Средняя стоимость

кредиторск ой

задолженно сти

Показывает количество

оборотов средств в

дебиторской задолженности

за отчетный период

Показывает, за сколько в

среднем дней погашается

дебиторская задолженность

Показывает расширение или

снижение коммерческого

кредита, предоставляемого

организации

Показывает средний срок

Средняя стоимость

кредиторск ой

t

возврата долгов организации

задолженно сти

d11

(в днях) по текущим обязательствам

Выручка от продажи

38.

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ12. Период

погашения

задолженности

поставщикам

13. Период

хранения

производственных

запасов

Средняя стоимость

задолженно сти

поставщика м и

t

подрядчикам

d12

Сумма погашенияя

обязательс тв поставщика м

Показывает средний срок

погашения

задолженности

поставщикам и

подрядчикам

Средние остатаки t

запасов

d13

Сумма материальн ых расходов,

отнесенных на производст во

***

14. Длительность

процесса

производства

Средние остатки в

незавершен ном

t

производст ве

d14

(в днях)

Фактическа я себестоимо сть

выпущенной продукции

15. Длительность

хранения готовой

продукции на

складе

Средние остатки t

продукции на складе

d15

Фактическа я производст венная

себестоимо сть проданной

продукции

***

***

39.

Критерии эффективности использования капиталаДля оценки эффективности использования капитала используется

метод коэффициентного анализа объединяющий следующие группы

показателей

оценки движения

капитала

предприятия

структуры

капитала

деловой

активности

рентабельности

капитала

40.

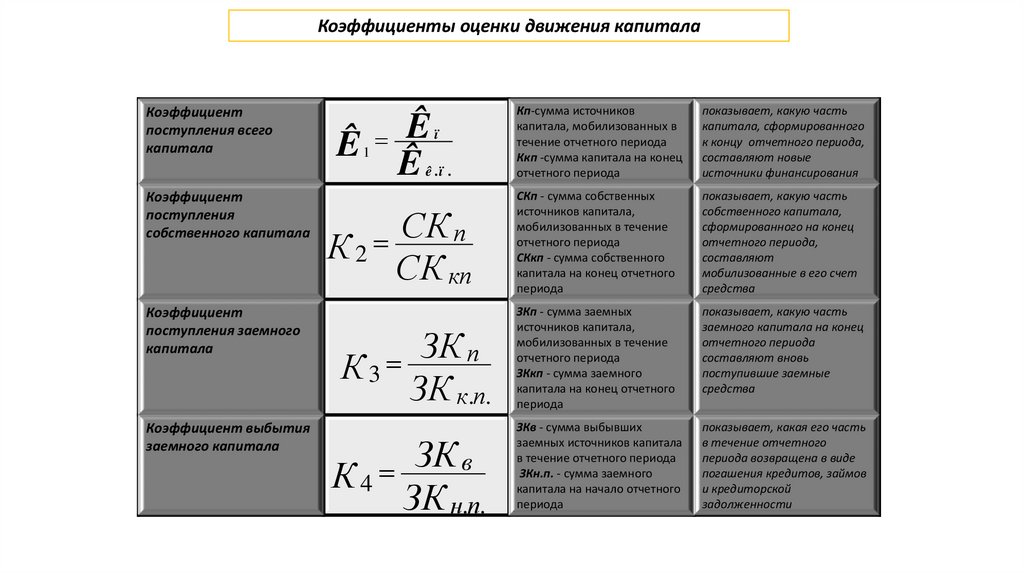

Коэффициенты оценки движения капиталаКоэффициент

поступления всего

капитала

Ê1

Ê

Ê

ï

ê .ï .

Коэффициент

поступления

собственного капитала

Коэффициент

поступления заемного

капитала

Коэффициент выбытия

заемного капитала

СК

п

К2

СК кп

ЗК

п

К3

ЗК к.п.

К4

ЗК в

ЗК н.п.

Кп-сумма источников

капитала, мобилизованных в

течение отчетного периода

Ккп -сумма капитала на конец

отчетного периода

показывает, какую часть

капитала, сформированного

к концу отчетного периода,

составляют новые

источники финансирования

СКп - сумма собственных

источников капитала,

мобилизованных в течение

отчетного периода

СКкп - сумма собственного

капитала на конец отчетного

периода

показывает, какую часть

собственного капитала,

сформированного на конец

отчетного периода,

составляют

мобилизованные в его счет

средства

ЗКп - сумма заемных

источников капитала,

мобилизованных в течение

отчетного периода

ЗКкп - сумма заемного

капитала на конец отчетного

периода

показывает, какую часть

заемного капитала на конец

отчетного периода

составляют вновь

поступившие заемные

средства

ЗКв - сумма выбывших

заемных источников капитала

в течение отчетного периода

ЗКн.п. - сумма заемного

капитала на начало отчетного

периода

показывает, какая его часть

в течение отчетного

периода возвращена в виде

погашения кредитов, займов

и кредиторской

задолженности

41.

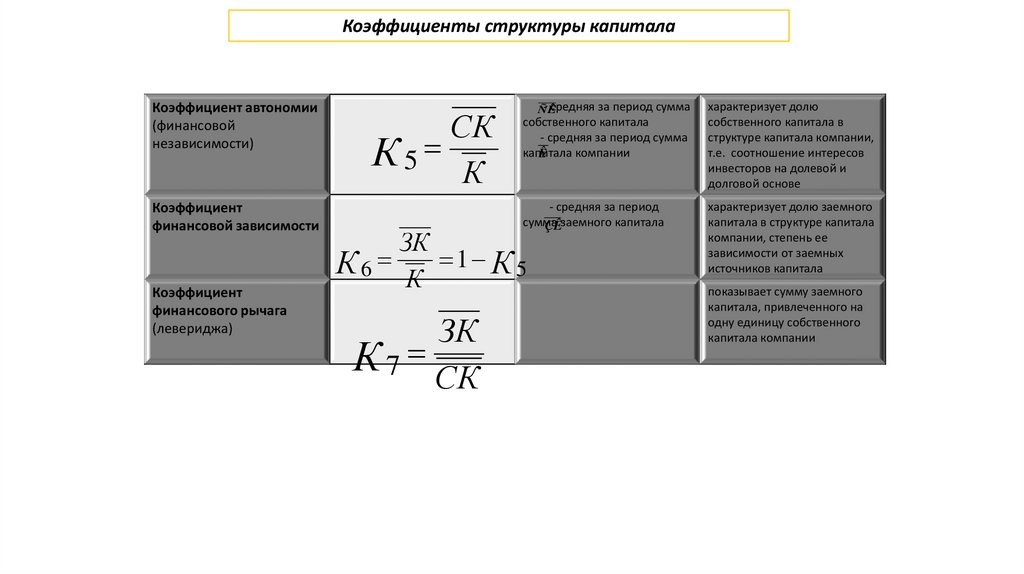

Коэффициенты структуры капиталаКоэффициент автономии

(финансовой

независимости)

СК

К5 К

Коэффициент

финансовой зависимости

К6

Коэффициент

финансового рычага

(левериджа)

- средняя за период сумма

ÑÊ

собственного капитала

- средняя за период сумма

капитала

компании

Ê

характеризует долю

собственного капитала в

структуре капитала компании,

т.е. соотношение интересов

инвесторов на долевой и

долговой основе

- средняя за период

сумма

ÇÊзаемного капитала

характеризует долю заемного

капитала в структуре капитала

компании, степень ее

зависимости от заемных

источников капитала

ЗК

1 К 5

К

ЗК

К 7 СК

показывает сумму заемного

капитала, привлеченного на

одну единицу собственного

капитала компании

42.

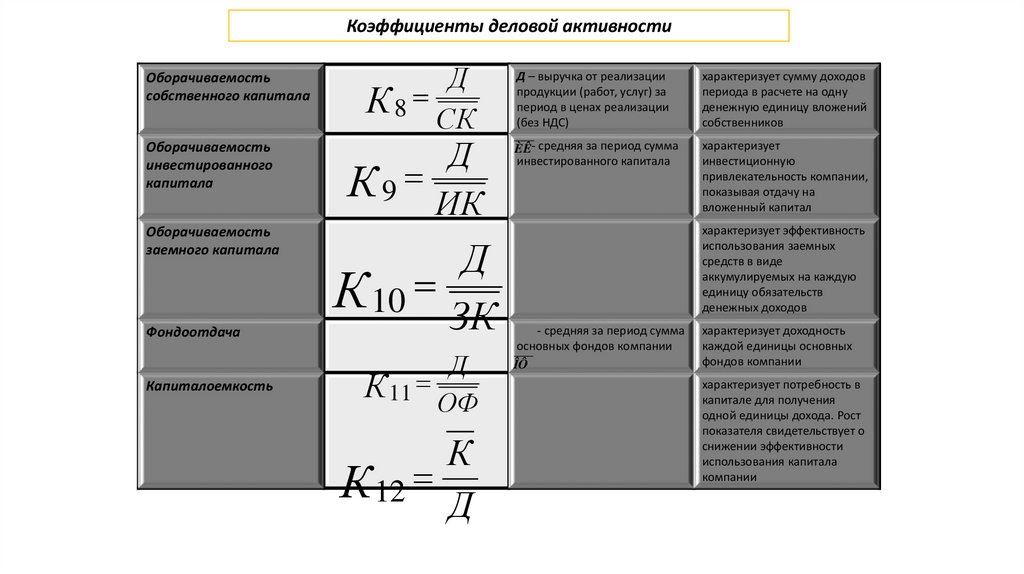

Коэффициенты деловой активностиОборачиваемость

собственного капитала

Оборачиваемость

инвестированного

капитала

Оборачиваемость

заемного капитала

Фондоотдача

Капиталоемкость

Д

К 8 СК

Д

К 9 ИК

Д

К 10 ЗК

Д

К 11 ОФ

К

К 12 Д

Д – выручка от реализации

продукции (работ, услуг) за

период в ценах реализации

(без НДС)

характеризует сумму доходов

периода в расчете на одну

денежную единицу вложений

собственников

ÈÊ- средняя за период сумма

инвестированного капитала

характеризует

инвестиционную

привлекательность компании,

показывая отдачу на

вложенный капитал

характеризует эффективность

использования заемных

средств в виде

аккумулируемых на каждую

единицу обязательств

денежных доходов

- средняя за период сумма

основных фондов компании

ÎÔ

характеризует доходность

каждой единицы основных

фондов компании

характеризует потребность в

капитале для получения

одной единицы дохода. Рост

показателя свидетельствует о

снижении эффективности

использования капитала

компании

43.

Оборачиваемость капитала можно рассчитывать в дняхпродолжительности одного оборота (П) как отношение количества

дней периода к коэффициентам оборачиваемости

– Т - количество дней отчетного

Т где

периода;

П - К - коэффициент оборачиваемости всего

К капитала либо его составляющих

Продолжительность оборота характеризует количество дней необходимых для

возмещения авансированных средств в денежной форме в составе получаемых компанией

доходов

Эффект ускорения оборачиваемости капитала выражается в увеличении суммы доходов

без привлечения дополнительного капитала

за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так

как авансированная стоимость в результате кругооборота возвращается в исходной

денежной форме с приростом

44.

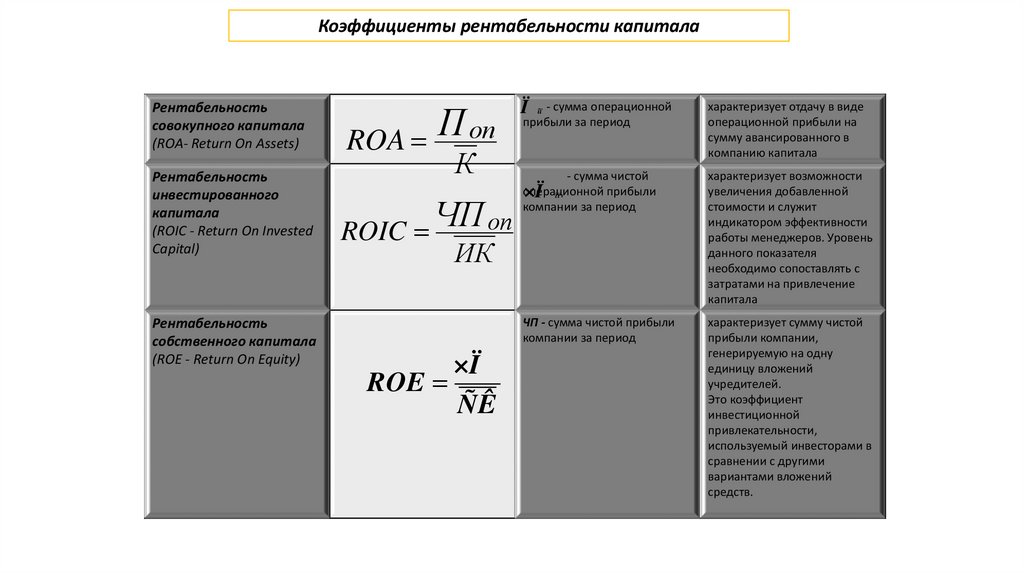

Коэффициенты рентабельности капиталаРентабельность

совокупного капитала

(ROA- Return On Assets)

Рентабельность

инвестированного

капитала

(ROIC - Return On Invested

Capital)

Рентабельность

собственного капитала

(ROE - Return On Equity)

П

ROA оп

К

ROIC ЧП оп

ИК

×Ï

ROE

ÑÊ

Ï

îï - сумма операционной

прибыли за период

характеризует отдачу в виде

операционной прибыли на

сумму авансированного в

компанию капитала

- сумма чистой

операционной

прибыли

×Ï îï

компании за период

характеризует возможности

увеличения добавленной

стоимости и служит

индикатором эффективности

работы менеджеров. Уровень

данного показателя

необходимо сопоставлять с

затратами на привлечение

капитала

ЧП - сумма чистой прибыли

компании за период

характеризует сумму чистой

прибыли компании,

генерируемую на одну

единицу вложений

учредителей.

Это коэффициент

инвестиционной

привлекательности,

используемый инвесторами в

сравнении с другими

вариантами вложений

средств.