Финансы

ФинансыПохожие презентации:

5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность")

«Необоротные активы, предназначенные для продажи»")

Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность

1.

ТОО «ЦЕНТР ИССЛЕДОВАНИЙ, АНАЛИЗА И ОЦЕНКИ ЭФФЕКТИВНОСТИ»ОТДЕЛ ПРОФЕССИОНАЛЬНОГО РАЗВИТИЯ

ОП по дисциплине сертификации «Международные стандарты

финансовой отчетности»

для лиц, претендующих на присвоение квалификации

государственного аудитора

ТЕМА МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи,

и прекращенная деятельность»

Лектор: Ускенбаева А.Р.

Астана - 2025

1

2.

Цель темы:Изучить требования

МСФО (IFRS) 5 «Внеоборотные

активы, предназначенные для

продажи, и прекращенная

деятельность»

2

3.

ВОПРОС 1.ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ.

3

4.

МСФО (IFRS) 5 не применяются кследующим активам:

1. (МСФО (IAS) 12 «Налог на прибыль»); г.

(МСФО (IAS) 19 «Вознаграждения

работникам»);

3. МСФО (IFRS) 9 «Финансовые инструменты»;

4. МСФО (IAS) 40 «Инвестиционное

имущество»;

5. МСФО (IAS) 41 «Сельское хозяйство»;

6. МСФО (IFRS) 4«Договоры страхования».

4

5.

Долгосрочный актив (или выбывающая группа)классифицируется как

предназначенный

для

продажи,

если

его

балансовая

стоимость

будет

возмещена

в

основном за счет продажи, а не посредством

продолжающегося использования.

Группа активов, подлежащая выбытию, путем

продажи или иным образом, вместе как группа в

результате одной операции, и обязательства,

непосредственно связанные с этими активами,

которые будут переданы в результате этой

операции. Группа включает гудвил, приобретенный

при объединении бизнеса.

5

6.

Критерии признания долгосрочных активов какпредназначенных для продажи:

✓ Актив должен быть готов к немедленной продаже в

текущем состоянии.

✓ Осуществление сделки купли-продажи

высоковероятно.

✓ Принят план продажи актива.

✓ Начат активный поиск покупателя.

✓ Как ожидается, продажа завершится в течение

одного года.

✓ Маловероятно внесение изменений в план

продажи или отказ от него.

6

7.

Как только компания признает долгосрочные активы именнопредназначенными для продажи, а не для последующего

использования, к этим активам применяются требования IFRS

5.

На дату выполнения критериев признания долгосрочные

активы, предназначенные для продажи или выбывающая

группа оцениваются по наименьшей из двух стоимостей:

1. Балансовой стоимости на дату

предназначенных для продажи

классификации

как

2. Справедливой стоимости за вычетом затрат на продажу.

2. Справедливой стоимости за вычетом затрат на продажу.

7

8.

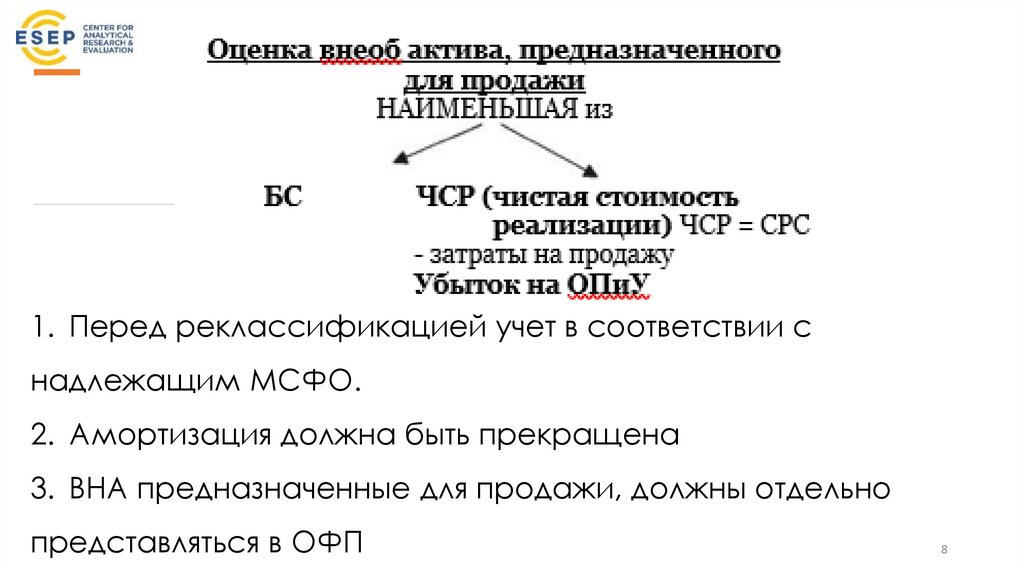

1. Перед реклассификацией учет в соответствии снадлежащим МСФО.

2. Амортизация должна быть прекращена

3. ВНА предназначенные для продажи, должны отдельно

представляться в ОФП

8

9.

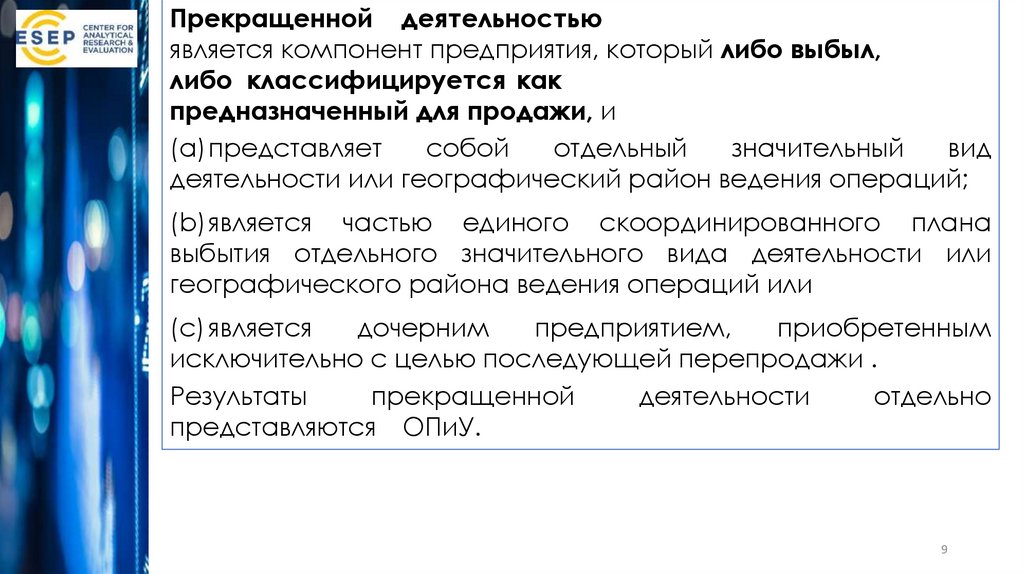

Прекращенной деятельностьюявляется компонент предприятия, который либо выбыл,

либо классифицируется как

предназначенный для продажи, и

(a)представляет

собой

отдельный

значительный

вид

деятельности или географический район ведения операций;

(b)является частью единого скоординированного плана

выбытия отдельного значительного вида деятельности или

географического района ведения операций или

(c) является

дочерним

предприятием,

приобретенным

исключительно с целью последующей перепродажи .

Результаты

прекращенной

деятельности

отдельно

представляются в ОПиУ.

9

10.

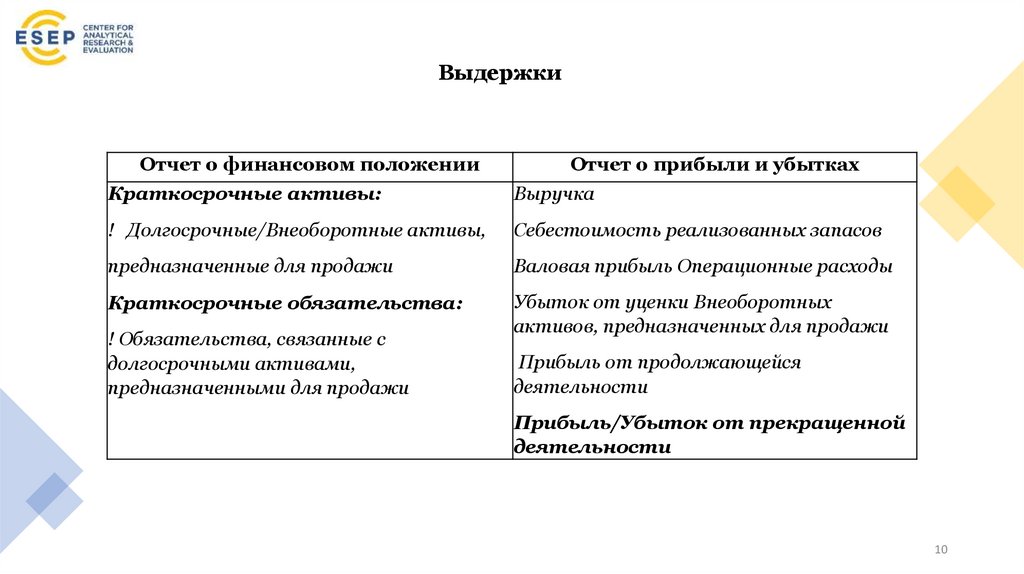

ВыдержкиОтчет о финансовом положении

Отчет о прибыли и убытках

Краткосрочные активы:

Выручка

! Долгосрочные/Внеоборотные активы,

Себестоимость реализованных запасов

предназначенные для продажи

Валовая прибыль Операционные расходы

Краткосрочные обязательства:

Убыток от уценки Внеоборотных

активов, предназначенных для продажи

! Обязательства, связанные с

долгосрочными активами,

предназначенными для продажи

Прибыль от продолжающейся

деятельности

Прибыль/Убыток от прекращенной

деятельности

10

11.

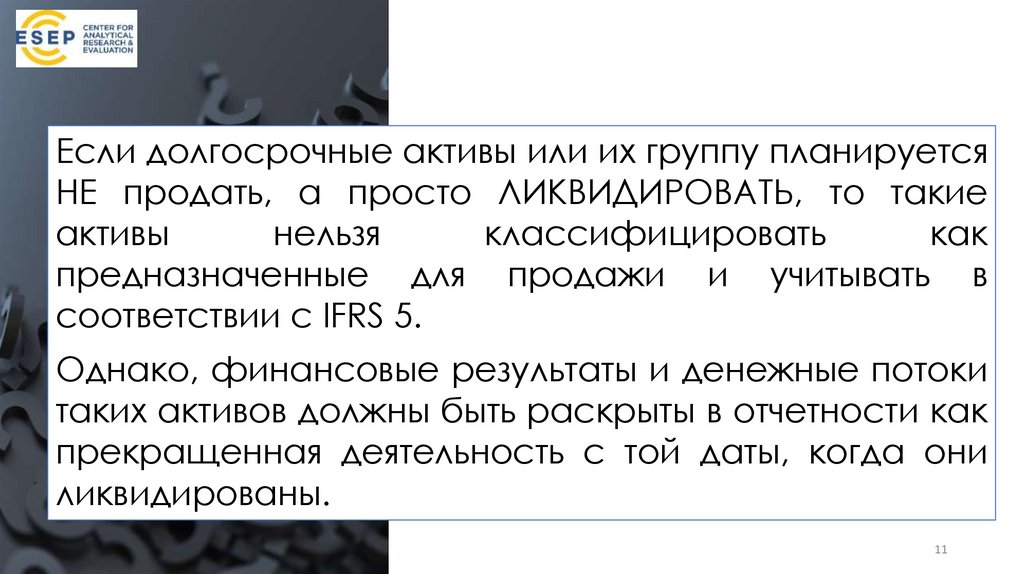

Если долгосрочные активы или их группу планируетсяНЕ продать, а просто ЛИКВИДИРОВАТЬ, то такие

активы

нельзя

классифицировать

как

предназначенные для продажи и учитывать в

соответствии с IFRS 5.

Однако, финансовые результаты и денежные потоки

таких активов должны быть раскрыты в отчетности как

прекращенная деятельность с той даты, когда они

ликвидированы.

11

12.

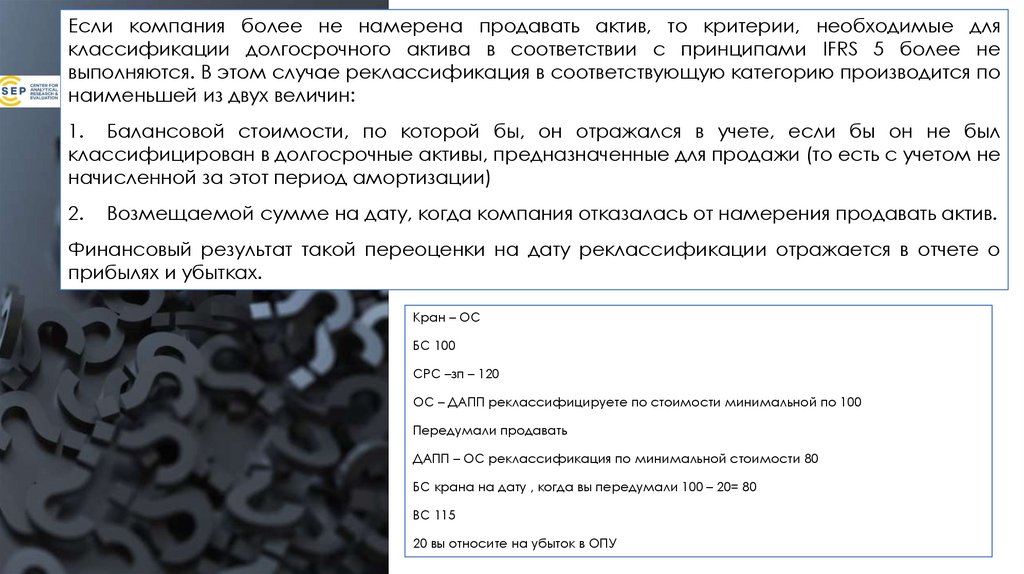

Если компания более не намерена продавать актив, то критерии, необходимые дляклассификации долгосрочного актива в соответствии с принципами IFRS 5 более не

выполняются. В этом случае реклассификация в соответствующую категорию производится по

наименьшей из двух величин:

1. Балансовой стоимости, по которой бы, он отражался в учете, если бы он не был

классифицирован в долгосрочные активы, предназначенные для продажи (то есть с учетом не

начисленной за этот период амортизации)

2.

Возмещаемой сумме на дату, когда компания отказалась от намерения продавать актив.

Финансовый результат такой переоценки на дату реклассификации отражается в отчете о

прибылях и убытках.

Кран – ОС

БС 100

СРС –зп – 120

ОС – ДАПП реклассифицируете по стоимости минимальной по 100

Передумали продавать

ДАПП – ОС реклассификация по минимальной стоимости 80

БС крана на дату , когда вы передумали 100 – 20= 80

ВС 115

20 вы относите на убыток в ОПУ

12

13.

Активы, приобретенные в целях продажи, классифицируются на датуприобретения как предназначенные на продажу, если:

✓ Продажа завершится в течение года.

✓ Если на дату приобретения не удовлетворены все остальные критерии, то они

будут выполнены в течение 3-х месяцев.

Прекращенная деятельность - это компонент компании, который был

реализован, или классифицирован как предназначенный для торговли и

✓ Является крупным направлением деятельности или географическим

подразделением,

✓ Предназначен к выбытию в рамках единого плана, либо

✓ Является дочерней компанией, приобретенной исключительно с целью

продажи.

13

14.

Не является прекращенной деятельностью:✓

Временное

приостановления

производства

продукции

внутри

продолжающегося вида деятельности.

✓ Перемещение производственной или

сбытовой операции внутри конкретного

направления деятельности.

✓

Продажа

дочерней

компании,

деятельность

которой

аналогична

деятельности материнской компании или

других дочерних компаний.

14

15.

В отчете о прибылях и убытках и прочем совокупном доходе компания должнаотдельно показать результаты продолжающейся и прекращенной деятельности.

Результаты прекращенной деятельности должны состоять как минимум из одной

строки, содержащей сумму следующих финансовых результатов:

✓Посленалоговая прибыль (убыток) от прекращенной деятельности

✓Посленалоговая прибыль (убыток) от переоценки группы выбытия до

справедливой стоимости за вычетом расходов на продажу

✓Посленалоговая прибыль (убыток) от выбытия групп, отвечающих определению

прекращенной деятельности

15

16.

Кроме того, подлежат раскрытию (с указанием в каждом случае налога наприбыль):

✓доходы, расходы и доналоговая прибыль (убыток) от прекращенной

деятельности,

✓прибыль (убыток) от переоценки группы выбытия до справедливой

стоимости за вычетом расходов на продажу,

✓ Прибыль (убыток) от выбытия

прекращенной деятельности.

групп,

отвечающих

определению

В качестве альтернативы, это анализ можно привести в примечаниях к

отчетности.

✓ Чистые денежные потоки от операционной, инвестиционной и

финансовой деятельности раскрываются отдельно либо в самих

финансовых отчетах, либо в примечаниях.

16

17.

Если в этом отчетном периоде компания впервыепрезентуют результаты прекращенной деятельности

отдельно, то и в сравнительной финансовой отчетности

прошлых периодов она должна презентовать прошлые

результаты прекращенной деятельности отдельно, даже

если в прошлых периодах еще не было повода отражать

прекращенную деятельность отдельно.

17

18.

Какие объекты завода являются основными средствами? (1) Система пожаротушения;(2) Земельный участок под территорией завода;

(3) Здание склада, сдаваемое по договору операционной аренды;

(4) Станок, не пригодный к дальнейшему использованию и продаже;

(5) оборудование цеха 2, по которому принято решение о немедленной продаже;

(6) грузовой автомобиль, по которому принято решение о продаже после ремонта и замены двигателя

2025

18

19.

ЗадачаКомпания отражала в финансовой отчетности по МСФО объект недвижимости по первоначальной стоимости.

Балансовая стоимость на 31 декабря 2022 г. составляла 18 000 тыс. тенге.

Амортизируемая часть — 15 000 тыс. тенге.

Остаточный срок полезного использования — 25 лет.

Амортизация начисляется ежемесячно.

1 марта 2023 года руководство компании приняло решение выставить объект на продажу и начал активный поиск

покупателя.

Объект выставлен по цене 22 000 тыс. тенге.

Предполагаемые затраты на оформление сделки — 60 тыс. тенге.

Недвижимость была продана 15 января 2024 года за 21 800 тыс. тенге (чистые поступления).

Задание:

Определите, как будет отражаться объект недвижимости в финансовой отчетности компании на 31 декабря 2023 г.

и 31 декабря 2024 г.

2025

19