можно условно поделить на 2 группы:")

")

Финансы

ФинансыПохожие презентации:

")

")

Расчет точки безубыточности

1. Тема

РАСЧЕТ ТОЧКИБЕЗУБЫТОЧНОСТИ

Прародителем

метода

графического

анализа

является инженер Уолтер

Раутенштраух, который в

1930 году впервые показал

результаты экономического

анализа в виде графика.

2. Все затраты (издержки, расходы) можно условно поделить на 2 группы:

Постоянные затраты (издержки) — расходы,которые не зависят от объёма

производства или продаж и остаются на

одном уровне в течение определённого

периода. Примеры постоянных затрат:

аренда помещений; зарплата

административного персонала; амортизация

основных средств; страховые взносы;

лицензии и разрешения; абонентские

платежи, например, за программное

обеспечение, интернет.

Переменные затраты — расходы,

величина которых зависит от

объёма производства. Чем

больше продукции производится,

тем больше переменные издержки.

К переменным затратам относятся

расходы на сырьё и материалы,

затраты на упаковку, транспортные

расходы, сдельная заработная

плата, расходы на электроэнергию и

воду.

Постоянные затраты важны для планирования бюджета, так как помогают

прогнозировать будущие расходы и планировать бюджет на длительный срок.

Влияют на ценовую политику: зная уровень постоянных затрат, компания может

установить минимальную цену, по которой стоит продавать продукцию для

покрытия расходов.

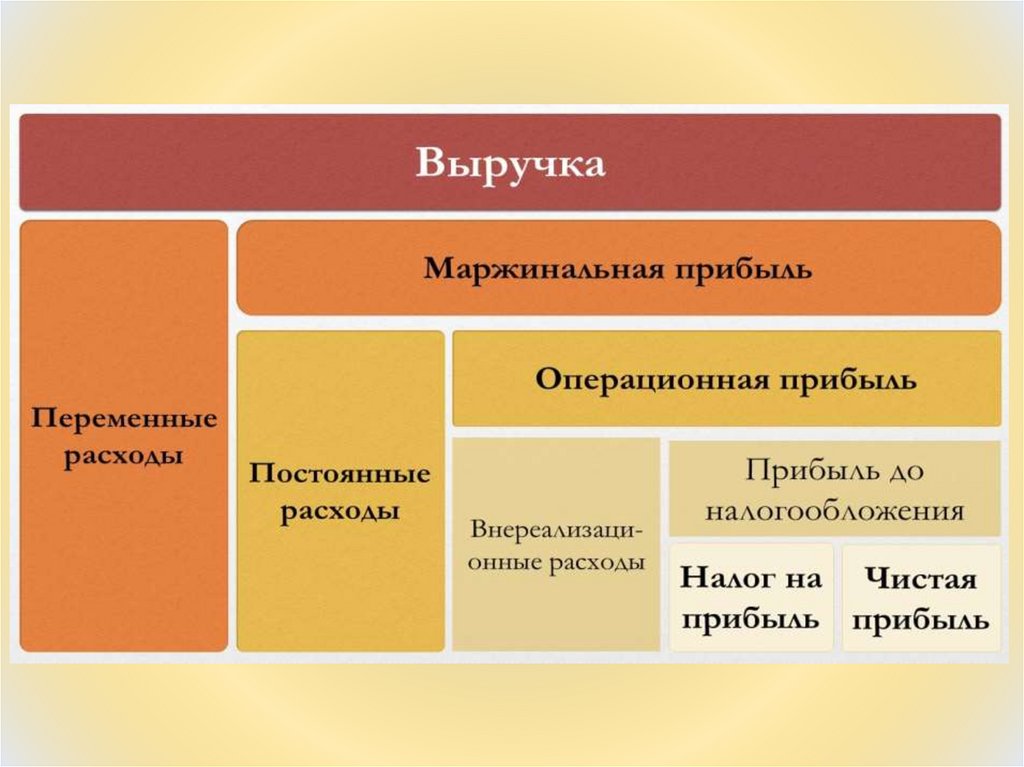

3. Маржинальный анализ

Цена на ед.Выручка (доход)

Маржинальный анализ

Маржинальный анализ помогает определить, является ли производство конкретного

продукта (оказываемой услуги) прибыльным, путем расчета маржинальной прибыли

(выручка за вычетом переменных затрат).

Позволяет рассчитать точку безубыточности, зону безопасности и необходимый

объем производства (оказания услуг) для достижения целевой прибыли, что

помогает принимать управленческие решения по выбору оптимальных действий. 00

Основные факторы, влияющие на изменение критического объема

продаж: сумма постоянных затрат, переменные затраты, приходящиеся

на одно изделие и цена на продукцию. Зная плановые и фактические

данные этих показателей и используя простой метод цепных

подстановок можно рассчитать как и какие факторы влияют на

изменение безубыточного объема продаж.

4. CRV -анализ

• Выручка от реализации (ВР) = переменные затраты(ПерЗ) + постоянные затраты (ПостЗ) + прибыль (ПР).

• Рассматриваемая взаимосвязь может также быть

выражена формулой:

• Цед.× Q = ПерЗед × Q +ПостЗ +ПР,

где Ц – цена единицы продажи;

Q – объем производства;

ПерЗ – переменные затраты, приходящиеся на единицу продукции;

ПостЗ – постоянные затраты;

ПР – прибыль. В критической точки прибыль = 0.

5. ГРАФИК ТОЧКИ БЕЗУБЫТОЧНОСТИ

Место, где произойдет соприкосновение линии выручки иваловых затрат, – это и есть точка безубыточности.

6. Маржинальный АНАЛИЗ

• Qбез. = ПостЗ / (Ц ед. – ПерЗед)где:

Qбез. – объем товара, обеспечивающий безубыточное производство;

ПостЗ– постоянные расходы (общая сумма);

Цед. – цена реализации единицы выпущенной продукции;

ПерЗед –переменные расходы на единицу продукции.

Объем безубыточности зависит от того, какая доля «суммы покрытия», то есть

маржинальной прибыли, покроет постоянные расходы на каждую единицу продукции.

Показатель маржи используется при: выработке управленческой стратегии для принятия

решений относительно ассортимента; прогнозе деятельности как своей компании, так и

конкурентов; планировании ценовой политики.

7. Маржинальный АНАЛИЗ

В стоимостном выражении уровень безубыточности определяется:Qбез. = Постоянные затраты/Маржа *Выручка,

где Маржа (маржинальный доход, маржинальная прибыль) = Выручка-переменные

затраты

Qбез. = Постоянные затраты/ (Выручка-Переменные

затраты)*Выручка

В натуральных единицах точка безубыточности равна:

Qбез.нат. = Q без./ Цед.

Qбез.нат.= Постоянные затраты/(Цед-Ред)

где Цед – цена единицы продукции

Ред – переменные расходы на единицу

8.

9.

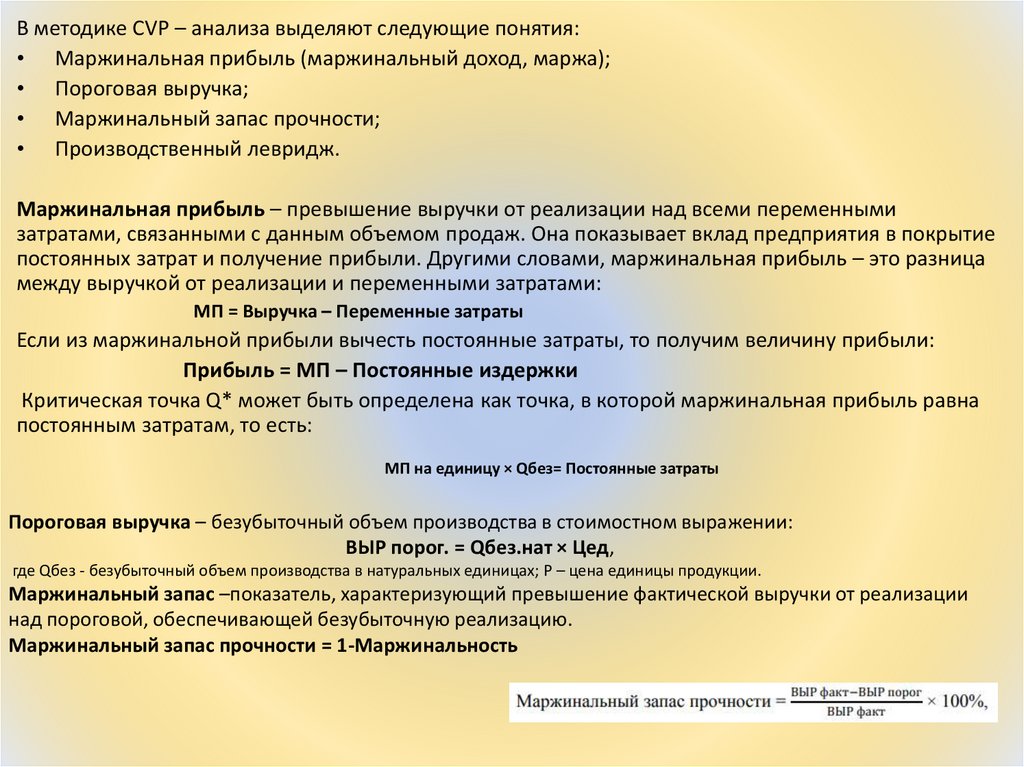

В методике CVP – анализа выделяют следующие понятия:• Маржинальная прибыль (маржинальный доход, маржа);

• Пороговая выручка;

• Маржинальный запас прочности;

• Производственный левридж.

Маржинальная прибыль – превышение выручки от реализации над всеми переменными

затратами, связанными с данным объемом продаж. Она показывает вклад предприятия в покрытие

постоянных затрат и получение прибыли. Другими словами, маржинальная прибыль – это разница

между выручкой от реализации и переменными затратами:

МП = Выручка – Переменные затраты

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину прибыли:

Прибыль = МП – Постоянные издержки

Критическая точка Q* может быть определена как точка, в которой маржинальная прибыль равна

постоянным затратам, то есть:

МП на единицу × Qбез= Постоянные затраты

Пороговая выручка – безубыточный объем производства в стоимостном выражении:

ВЫР порог. = Qбез.нат × Цед,

где Qбез - безубыточный объем производства в натуральных единицах; P – цена единицы продукции.

Маржинальный запас –показатель, характеризующий превышение фактической выручки от реализации

над пороговой, обеспечивающей безубыточную реализацию.

Маржинальный запас прочности = 1-Маржинальность

10. Производственный левридж (производственный, операционный рычаг)

• Производственный левридж – метод управления прибыльюпредприятия, основанный на оптимизации соотношения

постоянных и переменных затрат. С его помощью можно

прогнозировать изменение прибыли предприятия в

зависимости от изменения объема продаж.

• Эффект производственного рычага возникает из-за

неоднородной структуры затрат предприятия. Изменение

переменных затрат прямо пропорционально изменению объема

производства и выручки реализации, а постоянные затраты в течение

.

длительного периода времени почти не реагируют на изменение объема производства

Чем выше удельный вес постоянных затрат в общей сумме затрат предприятия, тем в

большей степени измениться прибыль с ростом выручки предприятия.

Производственный рычаг (операционный

леверидж) — показатель, который показывает,

на сколько процентов изменится прибыль при

изменении выручки на 1%. Эффект рычага

заключается в том, что изменение выручки

влечёт более сильное изменение прибыли.

Операционный

рычаг = Выручка / Прибыль от

продаж.

Производственный

рычаг = Маржа/ Прибыль

11. Задача – Маржинальный запас прочности

• Необходимо определить маржинальный запас прочностиПредприятие производит и реализует продукцию. Показатели, характеризующие его

деятельность следующие: Выручка - 375 000 руб. Общие переменные затраты – 250 000 руб.

Постоянные затраты – 80 000 руб. Прибыль – 45 000 руб. Объем производства – 500 шт. Цена

продажи – 750 руб.

Необходимо определить точку безубыточности

Qбез -? и маржинальный запас прочности

РЕШЕНИЕ: Постоянные затраты/(1-Переменные

затраты/выручку) 80/(1-250/375)=240 т.р.

(375-240)/375*100%= 36%

Значение маржинального запаса прочности 36 % показывает, что если в силу изменения

рыночной ситуации выручка предприятия сократиться менее, чем на 36%, то

предприятие будет получать прибыль, если более чем на 36%, то окажется в убытке.

12. Задача --- Производственный левридж

Производственный левридж определяют при помощи одной из двух формул:

Взять данные задачи с предыдущего слайда

1. Необходимо найти эффект производственного левриджа.

Маржа=375-250=125 т.р.

Эпл=125/45=2,78

2. Определить прибыль при снижении выручки на 10%.

2,78*10% =27,8%.

ΔВыр=45-(45*0,278)=32,49 т.р .

3. Определить критическое снижение прибыли для предприятия.

Эффект производственного рычага 2,78 означает, что при

снижении выручки на 1% прибыль сократиться на 2,78%, а при

снижении выручки на 10%, прибыль сократиться на 27,8%.

13. ЗАДАЧА --- пример

ЗАДАЧА --примерМаржинальный анализ

эффективности деятельности

компании, компании,

производящей 3 продукта (ЦФО

С1, С2, С3), где

ЦФО – Центры финансовой

отчетности

Операционный рычаг (операционный

леверидж) показывает во сколько раз

темпы изменения прибыли от продаж

превышают темпы изменения выручки от

продаж. Зная операционный рычаг, можно

прогнозировать изменение прибыли при

изменении выручки на 1%.

14. выводы об эффективности функционирования компании:

коэффициент маржинальной прибыли по ЦФО «С1» наибольший, следовательно,

потенциальная рентабельность первого продукта выше;

ЦФО «С2» имеет самый высокий по компании коэффициент безубыточности, что

свидетельствует о том, что эффективность ЦФО «С2» является наиболее низкой по сравнению с

остальными продуктами;

риск убыточной деятельности ЦФО «С2» является самым высоким в сравнении с другими

судами компании, а ЦФО «С3» - наиболее низким;

запас финансовой прочности по ЦФО «С3» составляет 48,5 %, следовательно, в рамках

безубыточной работы компании, производящей продукт С3, выручка может быть снижена на

48,5 %;

сила действия операционного рычага по ЦФО «С3» составляет 2,06 раза, поэтому в случае роста

доходов (например, при росте цены) на 10%, прибыль увеличится на 20,6 %. При ухудшении

рыночной конъюнктуры риск потери прибыли ЦФО «С3» является наиболее низким в сравнении

с другими продуктами компании;

в целом по компании коэффициент безубыточности составляет 0,54, что свидетельствует об

эффективности компании в целом и подтверждается запасом финансовой прочности 45,7%.

Высокий коэффициент маржинальной прибыли также свидетельствует от высокой

потенциальной рентабельности продуктов компании.

15. САМОСТОЯТЕЛЬНО РЕШАЕТЕ

• На основе изученного материала необходиморешить задачи (1-5), ответ с решением, где

расписано, как решали, прикрепить в задание

курса *безубыточности.

• По предоставленным материалам проставлю

баллы по посещению.

16.

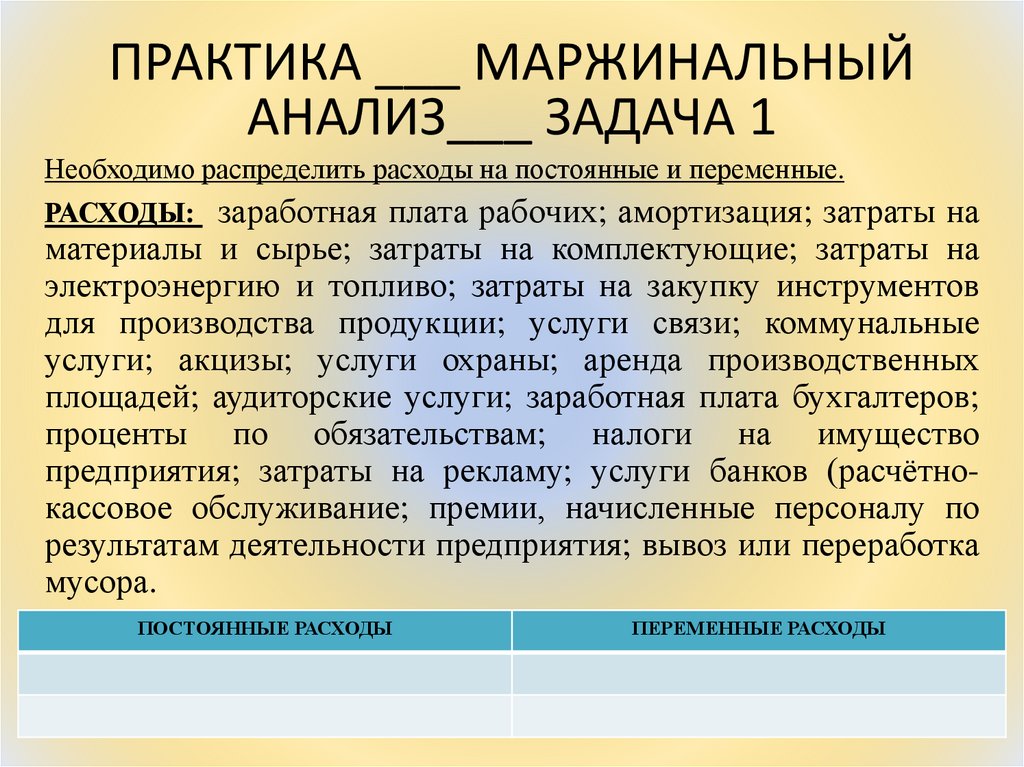

ПРАКТИКА ___ МАРЖИНАЛЬНЫЙАНАЛИЗ___ ЗАДАЧА 1

Необходимо распределить расходы на постоянные и переменные.

РАСХОДЫ: заработная плата рабочих; амортизация; затраты на

материалы и сырье; затраты на комплектующие; затраты на

электроэнергию и топливо; затраты на закупку инструментов

для производства продукции; услуги связи; коммунальные

услуги; акцизы; услуги охраны; аренда производственных

площадей; аудиторские услуги; заработная плата бухгалтеров;

проценты по обязательствам; налоги на имущество

предприятия; затраты на рекламу; услуги банков (расчётнокассовое обслуживание; премии, начисленные персоналу по

результатам деятельности предприятия; вывоз или переработка

мусора.

ПОСТОЯННЫЕ РАСХОДЫ

ПЕРЕМЕННЫЕ РАСХОДЫ

17.

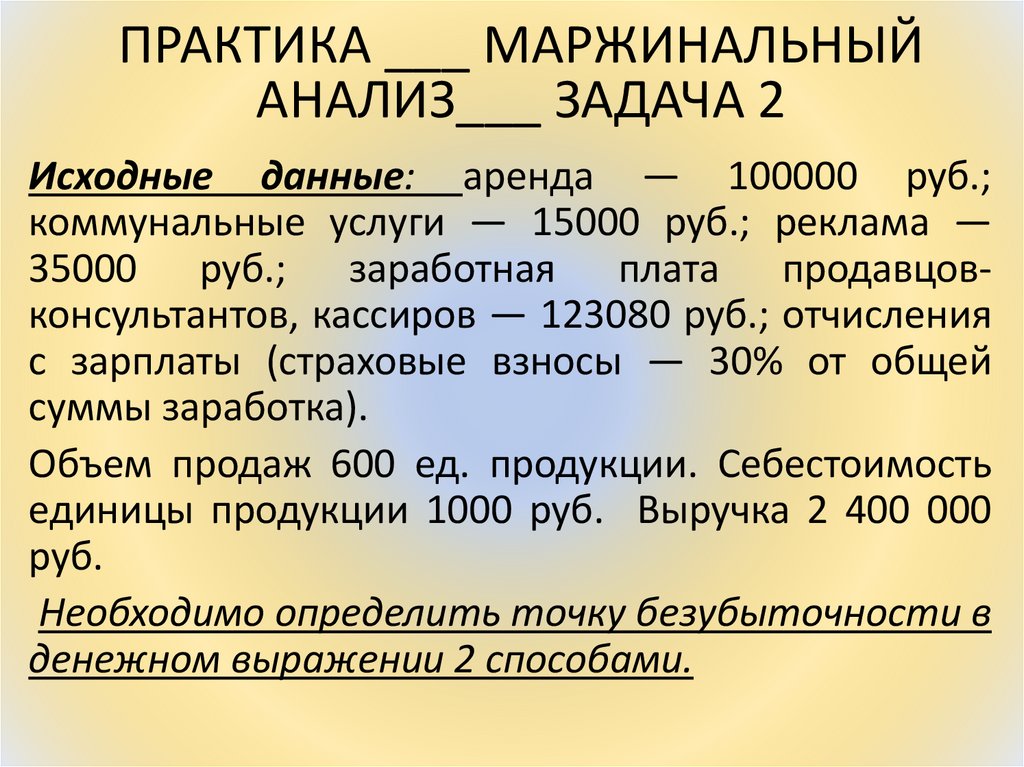

ПРАКТИКА ___ МАРЖИНАЛЬНЫЙАНАЛИЗ___ ЗАДАЧА 2

Исходные данные: аренда — 100000 руб.;

коммунальные услуги — 15000 руб.; реклама —

35000 руб.; заработная плата продавцовконсультантов, кассиров — 123080 руб.; отчисления

с зарплаты (страховые взносы — 30% от общей

суммы заработка).

Объем продаж 600 ед. продукции. Себестоимость

единицы продукции 1000 руб. Выручка 2 400 000

руб.

Необходимо определить точку безубыточности в

денежном выражении 2 способами.

18. ПРАКТИКА ___ МАРЖИНАЛЬНЫЙ АНАЛИЗ___ ЗАДАЧА 3

Предприятие планирует продавать продукт А по цене 800 р. за единицу, приобретая

их по 600 р. за одно изделие. Постоянные затраты составляют 50 000 р. за отчетный

период.

1. Необходимо определить точку безубыточности.

2. При объеме реализации в 650 ед., необходимо определить запас прочности.

3. Определить точку безубыточности, если предприятию необходимо получить

прибыль в размере 15 % от выручки.

19. ПРАКТИКА ___ МАРЖИНАЛЬНЫЙ АНАЛИЗ___ ЗАДАЧА 4

Необходимо определить силу операционного рычага по предприятию А и предприятию Б на

основе данных таблицы.

Определить, как изменится прибыль у 2х предприятий, если объем реализации

возрастет на 5%.

20. ПРАКТИКА ___ МАРЖИНАЛЬНЫЙ АНАЛИЗ___ ЗАДАЧА 5

Обоснование решения «Производить или покупать».

Для ремонта машины требуется соответствующие детали. Если их изготовлять

собственными силами, то постоянные затраты на содержание оборудования

составят 200 тыс. р. в год, а переменные расходы на ед. продукции 100 р.

Готовые детали в неограниченном количестве можно приобрести по 150 руб. за ед.

Необходимо определить при каком объеме детали выгодно приобретать, а при

каком производить самим?

Для окончательного принятия решения нужно учитывать такие

факторы, как мощность предприятия, качество продукции,

колебание объемов, создание или сокращение рабочих мест

21. ПРАКТИКА ___ МАРЖИНАЛЬНЫЙ АНАЛИЗ___ ЗАДАЧА 6

1. Необходимо определить точку безубыточности (Qбез) на основе таблицы в нат. и стоимостных единицах.

2. Норма маржинального дохода.

3. Найти запас финансовой прочности для продукта А.

4. Определить критический уровень постоянных затрат по продукту А.

5. Определить критический уровень цены по продукту А.

6. При заданной прибыли 350 руб. для продукта Б, чему будет равен необходимый объем производства?

Продукт

Объем продаж,

ед.

Постоянные затраты,

руб.

Средняя цена ед. продукции,

руб.

Переменные затраты на ед.

(руб./ед.)

А

1316

89 909

146

77

Б

612

7 453

38

30

С

3427

50 023

47

31

Qбез., ед.