Финансы

ФинансыПохожие презентации:

")

Анализ безубыточности

1. Анализ безубыточности

2. База для проведения анализа

Условно-переменные затраты – это затраты,общий уровень которых находится в

зависимости от уровня объема производства.

Условно-постоянные затраты – это затраты,

общий уровень которых не зависит от объема

производства.

3. Условно-переменные затраты

Затраты, т.р.Условно-переменные затраты

Прогрессивные

Пропорциональные

Дегрессивные

Объем производства, ед.

4. Коэффициент реагирования затрат

% изменения затратК реагирования затрат

% изменения объема производства

Темп роста затрат

К реагирования затрат

Темп роста объема производства

У пропорциональных затрат К = 1;

У прогрессивных затрат К > 1;

У дегрессивных затрат К < 1;

5. Анализ безубыточности - классика

V, СTC

V3

V2

VC

V1

FC

Q1

Q max

Q

6. Анализ безубыточности

Однономенклатурная модель безубыточностиимеет и аналитическое представление:

П V VC FC p * q z * q FC ,

где V - выручка от продажи;

VC - общие переменные затраты;

FC - общие постоянные затраты;

q - количество единиц проданной продукции;

р - цена 1 ед. продукции;

z - переменные затраты на 1 ед.

7. Анализ безубыточности

Исходя из этой модели можно рассчитать объембезубыточности в ед. продукции:

0 p * q z * q FC

FC q * (p - z)

FC

q безубыточности

(p - z)

8. Анализ безубыточности

Разница между ценой и переменными затратамина 1 ед. продукции называется маржинальный

доход – d.

Он показывает, насколько увеличится прибыль с

каждой дополнительной единицей

FC

q безубыточности

d

9. Анализ безубыточности - пример

Пусть постоянные затраты составляют 500 руб.Предприятие выпускает один вид продукции, цена

которого составляет 25 руб./ед.

Переменные затраты составляют 20 руб./ед.

Определить объем производства, при котором

предприятие получит 0-вую прибыль.

10. Анализ безубыточности

FCq безубыточности

d

Тогда имеем:

500

q безубыточности

100 ед.

25 20

11. Анализ безубыточности – уже не классика

TCV

V,

Z

Прибыль

VC

Убыток

FC

Q1

Q2

Q

12. Анализ безубыточности

TCV

V,

Z

V2

VC

FC

Q1 Q2

Qmax

Q

13. Анализ безубыточности

1 бухгалтер2 бухгалтера

2 бухгалтера

1 склад

1 склад

2 склада

1 автомобиль

1 автомобиль

1 автомобиль

100 200

300 400

500

600

700

Объем производства

14. Анализ безубыточности – многономенклатурное производство

V,Z

V

TC

VC

FC

45°

V1

V

15. Анализ безубыточности – многономенклатурное производство

V,ZTC2

V

TC

TC1

45°

V1 V

V2

V

16. Анализ безубыточности

При многономенклатурном производстве аналитическую модельбезубыточности можно представить следующим образом:

n

n

i 1

i 1

Прибыль V - VC - FC pi * qi zi * qi FC

где p i - цена 1 - ой единицы i - того вида продукции;

z i - переменные затраты на 1 ед. i - той продукции;

q i - количество проданной продукции i - того вида

FC - постоянные затраты;

n - число видов продукции.

17. Многономенклатурная безубыточность

В точке безубыточности прибыль равна 0, тогда:n

n

i 1

i 1

0 pi * qi zi * qi FC

n

FC qi * ( pi zi )

i 1

Это и есть модель безубыточности для

многономенклатурного производства

18. Анализ безубыточности

nn

i 1

i 1

FC q i * (p i - z i ) qi * d i

Смысл данной модели состоит в том, что

зная объем безубыточности (n-1) вида

продукции можно определить такой

объем продукции n-ого вида, который

обеспечит безубыточное

функционирование.

19. Анализ безубыточности

ПоказательА

Б

В

Постоянные затраты, т.р.

Количество единиц, шт.

Переменные затраты на 1 ед.,

т.р.

Цена 1-ой ед., т.р.

Маржинальный доход на 1 ед.,

т.р.

qi * di, т.р.

Г

100

10

4

15

6

5

2

?

7

6

2

8

2

6

4

9

2

20

30

20

2*х

Тогда 20 + 30 + 20 + 2 * х = 100, отсюда х = 15 ед.

20. Анализ безубыточности

ПоказательА

Б

Постоянные затраты, т.р.

Количество единиц, шт.

Переменные затраты на 1

ед., т.р.

Цена 1-ой ед., т.р.

Маржинальный доход на 1

ед., т.р.

qi * di, т.р.

В

Г

100

х1

4

х2

6

х3

2

х4

7

6

2

8

2

6

4

9

2

2*х1

2*х2

4*х3

2*х4

2*х1 + 2*х2 + 4*х3 + 2*х4 = 100

21. Анализ безубыточности

Существует модель, основанная на заданнойструктуре продажи продукции. Она учитывает

«вклад» каждой продукции в общий объем продаж

(wi):

FC * wi qi * di

22. Анализ безубыточности

ПоказательА

Б

Постоянные затраты, т.р.

База для распределения FC

Постоянные затраты на данную

продукцию, т.р.

Количество единиц, шт.

Переменные затраты на ед., т.р.

Цена ед., т.р.

Маржинальный доход ед., т.р.

Объем безубыточности, шт.

В

Г

100

0,2

20

0,4

40

0,3

30

0,1

10

?

4

6

2

10

?

6

8

2

20

?

2

6

4

7,5

?

7

9

2

5

23. Анализ безубыточности

ПоказательА

Б

Постоянные затраты, т.р.

В

Г

100

База для распределения FC

0,3

0,2

0,24

0,26

Постоянные затраты на данную

продукцию, т.р.

30

20

24

26

Количество единиц, шт.

?

?

?

?

Переменные затраты на ед., т.р.

4

6

2

7

Цена ед., т.р.

6

8

6

9

Маржинальный доход ед., т.р.

2

2

4

2

Объем безубыточности, шт.

15

10

6

13

24. Анализ безубыточности

Достаточно часто предлагается искать необъем безубыточности в натуральном

выражении, а объем выручки, которая

гарантирует безубыточное функционирование:

FC

FC * p

q

; q *p

(р - z)

(p - z)

FC

FC

Выручка

(p - z)/p (1 - z )

p

25. Анализ безубыточности

zДоля переменных затрат в цене

p

Данный показатель считается известным. В торговле в

качестве этой величины может выступать величина, обратная

торговой наценке на покупную стоимость товара.

25

26. Анализ безубыточности

Постоянные затраты - 100 руб.Стандартный уровень соотношения переменных затрат

на 1 ед. и цены 1 ед. - 0,8.

Определить, каким должен быть минимальный объем

продаж для безубыточного функционирования:

FC

100

Выручка безубыточности

500

z

(

1

0

,

8

)

(1 - )

p

26

27. Анализ безубыточности

Естественно, что при изменении структурыпроизводства удельный вес переменных

затрат в цене может изменяться:

FC

100

Выручка безубыточности

333, (3)

z

(

1

0

,

7

)

(1 - )

p

27

28. Анализ безубыточности

При выпуске нескольких видов продукции с разными уровняминаценки данная модель трансформируется в модель:

FC * w i

FC * w i * p i

qi

; q i * pi

(р i - z i )

(p i - z i )

FC * w i

FC * w i

Выручка i

zi

(p i - z i )/p i

(1 - )

pi

28

29. Анализ безубыточности

Свои особенности имеет аналитическоерешение задачи по поиску точки

безубыточности в том случае, когда

условно-постоянные расходы изменяются

скачкообразно. В этом случае необходимо

решить k уравнений безубыточности, где k

– это число уровней условно-постоянных

расходов

29

30. Анализ безубыточности

FC1x1

, x [0; q1 ];

d

FC2

x2

, x (q1 ; q 2 ];

d

FC3

x3

, x (q 2 ; q 3 ];

d

FCk

xk

, x (q k -1 ; q k ];

d

Естественно, что найденный

корень уравнения – х i – только

тогда является точкой

безубыточности, когда она

попадает в соответствующий

для FC i интервал.

30

31. Многоуровневые FC

Объемпродаж,

ед.

FC, руб.

≤100

≤180

≤250

1000

1600

2200

Цена 1-ой ед. продукции составляет 20 руб.

Переменные затраты на 1 ед. продукции 8 руб.

Маржинальный доход от 1 ед. = 12 руб.

32. Многоуровневые FC

1000x1

83, (3), x [0; 100];

12

1600

x2

133, (3), x (100;180];

12

2200

x3

183, (3), x (180;250];

12

Если полученное значение объема

безубыточности попадает в соответствующий

интервал, к которому относится конкретный

уровень постоянных расходов, то это значение

является точкой безубыточности.

Если не попадает - то не является.

33. Многоуровневые FC

Объемпродаж, ед.

≤100

≤180

≤250

FC, руб.

1000

1600

2000

Цена 1-ой ед. продукции составляет 20 руб.

Переменные затраты на 1 ед. продукции 8 руб.

Маржинальный доход от 1 ед. = 12 руб.

34. Многоуровневые FC

1000x1

83, (3), x [0; 100];

12

1600

x2

133, (3), x (100;180];

12

2000

x3

166, (6), x (180;250];

12

То есть в третьем случае полученное значение

не будет являться точкой безубыточности,

поскольку оно находится не в том интервале, за

который приняты постоянные затраты.

35. Модель безубыточности - вариации

FC q * d q * ( p z )FC

qбезубыточности

;

d

FC

Vбезубыточности

* p;

d

FCкритич. q * d ;

FC

pкритич.

z

q

36. Критический анализ - 1

Например, известна емкость рынка соответствующего видапродукции, которая составляет 1000 ед.

Также известна цена 1 ед. продукции – 20$, и переменные затраты

на 1 ед. – 15$.

Постоянные затраты должны быть не больше чем:

FCкритич. q * d 1000 * (20 15) 5000$

37. Критический анализ - 2

Например, известна емкость рынка соответствующего видапродукции, которая составляет 1000 ед.

Также известна величина переменных затрат на 1 ед. – 15$ и общая

величина постоянных затрат – 2000$.

В данном случае цена 1 ед. продукции должна быть не меньше

чем:

FC

2000

pкритич.

z

15 17$

q

1000

38. Модель безубыточности

FC q * d q * ( p z )FC

zкритич. p

q

Если переменные затраты превысят

данный критический уровень, то

организация будет получать убытки от

своего функционирования при заданном

объеме производства равном q

39. Критический анализ - 3

Например, известна емкость рынка соответствующеговида продукции, которая составляет 1000 ед.

Также известна цена 1 ед. – 20$ и общая величина

постоянных затрат – 2000$.

В данном случае переменные затраты на 1 ед.

продукции (например, закупочная цена) должны быть

не больше чем:

FC

2000

zкритич. p

20

18$

q

1000

40. Модель безубыточности

Эта же модель позволяет рассчитать критическийуровень наценки на покупную стоимость товара

(на переменные затраты на 1 ед.).

FC q * d q * ( p z )

FC

( p z ) критич.

q

41. Критический анализ - 4

Например, известна емкость рынка соответствующеговида продукции, которая составляет 1000 ед.

Также известна общая величина постоянных затрат –

2000$.

В данном случае размер разницы между ценой продаж

и переменными затратами на 1 ед. должен быть не

меньше чем:

FC 2000

( p z ) критич.

2$

q

1000

42. Модель безубыточности

При этом данную модель можно использовать идля нахождения критических значений при

любом заданном значении прибыли П.

П V VC FC p * q z * q FC

43. Модель безубыточности

Пусть функционирование организации считаетсяэффективным, если ей удалось заработать за

период не менее 1000$ прибыли. При этом

постоянные затраты составляют 2000$, цена 1 ед.

– 20$, а переменные затраты на 1 ед. – 15$.

Определить необходимый для этого объем

продаж:

П FC П FC 1000 2000

qП 1000

600 ед.

p z

d

20 15

44. Метод max & min

Метод max & minОбъем

производ

ства, ед.

200

230

250

260

290

Общая

величина

затрат,

тыс. руб.

4000

4200

4300

4350

4450

Исходя из этих данных также можно

определить уровень переменных и

постоянных затрат, однако эти расчеты будут

носить уже не совсем точный характер, а

будут результатом аппроксимации.

45. Метод max и min точек

Z Z max Z minz

,

q

qmax qmin

где z - переменные затраты на 1 ед.;

Z - прирост общей величины затрат;

q - прирост объема производства.

46. Метод max и min точек

VC z * qmin или VC z * qmaxFC Z VC

Эти расчеты могут проводиться только по тем

двум уровням, которые были взяты для расчета

величины переменных затрат на 1 ед.

47.

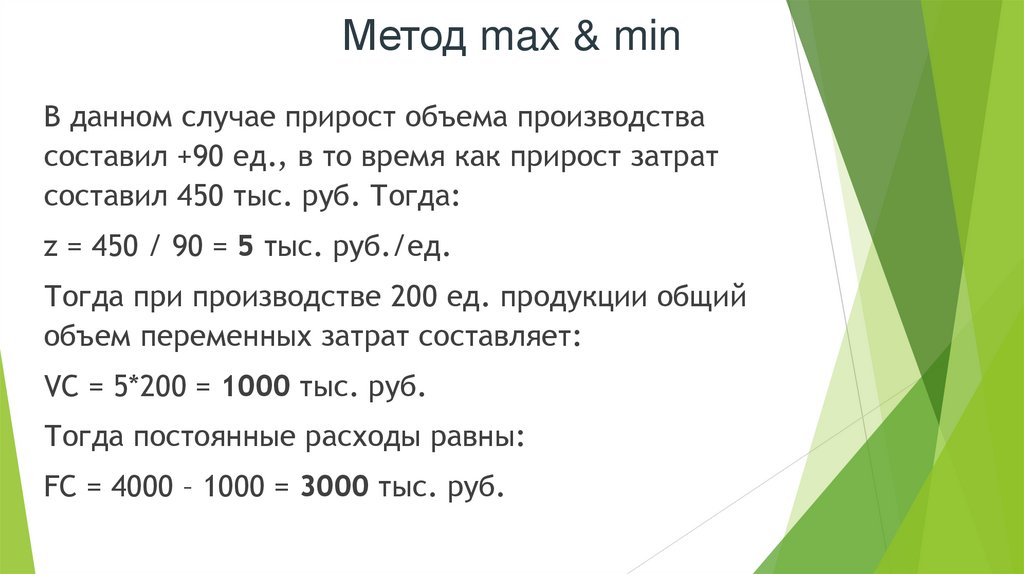

Метод max & minВ данном случае прирост объема производства

составил +90 ед., в то время как прирост затрат

составил 450 тыс. руб. Тогда:

z = 450 / 90 = 5 тыс. руб./ед.

Тогда при производстве 200 ед. продукции общий

объем переменных затрат составляет:

VC = 5*200 = 1000 тыс. руб.

Тогда постоянные расходы равны:

FC = 4000 – 1000 = 3000 тыс. руб.

48. Метод max & min

Метод max & minТо же справедливо и для максимального

объема производства в 290 ед. Общий размер

постоянных расходов = 290 * 5 = 1450 тыс. руб.

Соответственно, общий уровень постоянных

расходов будет равен = 4450 – 1450 = 3000 тыс.

руб.

49. Метод max & min

Метод max & minНа этом основании можно построить модель

затрат для данного конкретного примера:

Z = 5 * q + 3000

В том случае, если цена продукции

составляет 15 тыс. руб., то в точке

безубыточности:

15 * q = 5 * q + 3000, откуда

q = 300 ед.

50. Метод max & min

Метод max & minНедостаток этой модели в том, что для других

(промежуточных) данных полученные

соотношения могут и не выполняться.

Проверим выполнение заданных условий при

объеме производства 250 ед.

Общий размер переменных расходов будет равен

= 250 * 5 = 1250 тыс. руб.

Тогда постоянные расходы должны составить =

4300 – 1250 = 3050 тыс. руб.

51. Метод max & min

Метод max & minАналогичным образом можно решить эту задачу в

том случае, если производится несколько видов

продукции. В этом случае необходимо будет

сопоставлять разницы не между физическим

объемом и общим уровнем затрат, а между объемом

продаж и общими затратами

Общая

величина

затрат,

тыс. руб.

3000

3450

3750

3900

4350

Объем

продаж,

тыс. руб.

4000

4200

4300

4350

6700

52. Метод max и min точек

Z max Z minZ

z

,

V

Vmax Vmin

где z - переменные затраты на 1 руб. продаж;

Z - прирост общей величины затрат;

V - прирост объема продаж.

53. Метод max и min точек

VCmin z *Vmin или VCmax z *VmaxFC Z min(max) VCmin(max)

Эти расчеты могут проводиться только по тем

двум уровням, которые были взяты для

расчета величины переменных затрат на 1

руб. продаж.

54.

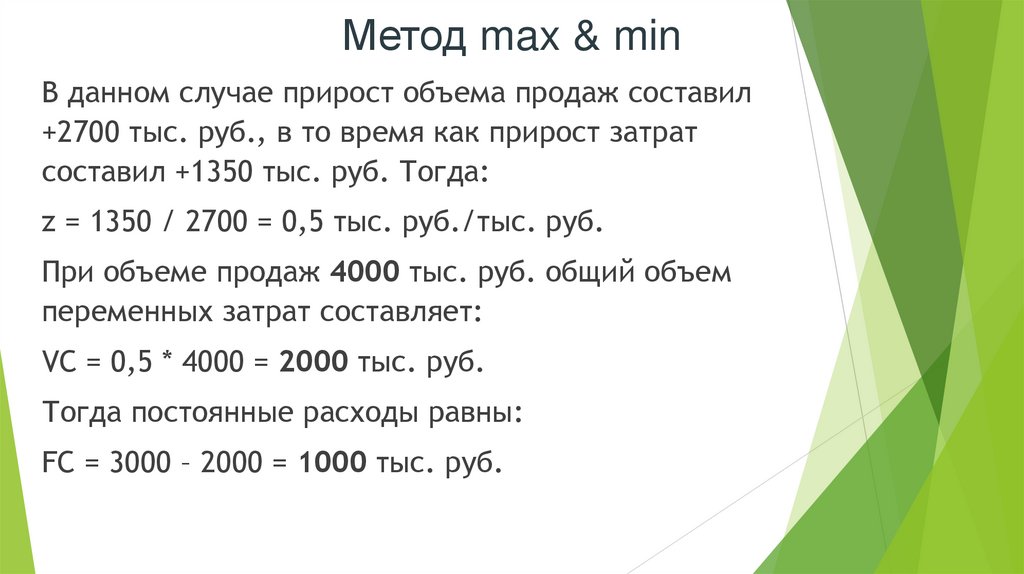

Метод max & minВ данном случае прирост объема продаж составил

+2700 тыс. руб., в то время как прирост затрат

составил +1350 тыс. руб. Тогда:

z = 1350 / 2700 = 0,5 тыс. руб./тыс. руб.

При объеме продаж 4000 тыс. руб. общий объем

переменных затрат составляет:

VC = 0,5 * 4000 = 2000 тыс. руб.

Тогда постоянные расходы равны:

FC = 3000 – 2000 = 1000 тыс. руб.

55. Более точные методы

Задача поиска более точного решения можетиметь, например, графическое решение. При

этом строится график функциональной

зависимости затрат от уровня объема

производства, и далее по точкам выстраивается

линия тренда, по уравнению которой и можно

определить размер переменных и постоянных

расходов.

Расчеты можно произвести, например, с

использованием Microsoft Excel

56. Анализ безубыточности

Зависимость затрат от объема производстваЗатраты, тыс. руб.

5000

4000

3000

y = 5,0221x + 3024,6

2000

2

R = 0,9744

1000

0

0

50

100

150

200

Объем производства, ед.

250

300

57. Анализ безубыточности

Построенная линия тренда дала уравнение:y = 5,0221 * х + 3024,6 ,

где х – это значение объема производства;

у – значение общего объема затрат.

Тогда, при объеме производства = 0,

предприятие все равно будет нести затраты в

сумме 3024,6 тыс. руб. Это и есть постоянные

расходы.

58. Маржинальный анализ

Маржинальный доход имеет большоезначение, поскольку он позволяет решать

многие задачи оптимизации использования

ресурсов, особенно в условиях

ограниченности ресурсов.

Кроме того, именно на основе

маржинального дохода можно строить

ценообразование, если нет возможности

рассчитать полную себестоимость

выпускаемой продукции.

59. Пример – неограниченный спрос и неограниченные ресурсы

ПоказательПродукция А Продукция Б

Цена за 1 ед., руб.

10

20

Переменные затраты на 1 ед., руб.

Маржинальный доход на 1 ед., руб.

Количество ед. продукции,

производимое за 1 час., ед.

7

3

4

12

8

1

Какую продукцию следует производить в первую очередь?

60. Пример – неограниченный спрос и неограниченные ресурсы

Показатель, который целесообразно рассчитать вданном случае называется – относительное

маржинальное покрытие на ограниченный ресурс:

di

d относительное

Ri

di – маржинальный доход на 1ед. продукции i-того

вида;

Ri – расход ограниченного ресурса на 1 ед. продукции

i-то вида

61. Пример – неограниченный спрос и неограниченные ресурсы

ПоказательЦена за 1 ед., руб.

Переменные затраты на 1 ед., руб.

Маржинальный доход на 1 ед., руб.

Время обработки 1 ед., час.

Относительное маржинальное

покрытие

Продукция А Продукция Б

10

7

3

0,25

20

12

8

1

12

8

62. Маржинальный анализ

Вид продукцииЦена 1 ед., руб.

VC на 1 ед.,

руб.

Время на

производство 1

ед., час./ед.

Мах уровень

продаж, ед.

A

12

8

1

200

B

22

10

4

25

C

14

4

2

50

D

18

12

3

40

E

20

13

1

100

Какую продукцию следует производить для

получения max прибыли?

Мах число

часов за

период, час.

500

63. Маржинальный анализ

Если организация решит производить столько, сколько можномаксимально продать, то у нее не хватит для этого ресурсов:

Вид продукции

Цена 1 ед., руб.

VC на 1 ед.,

руб.

Время на

производство 1

ед., час./ед.

Мах уровень

продаж, ед.

Необходимое

время на пр-во

мах продаж

A

12

8

1

200

200

B

22

10

4

25

100

C

14

4

2

50

100

D

18

12

3

40

120

E

20

13

1

100

100

Итого необходимо будет затратить 600 час. при

имеющемся фонде 500 час.

64. Маржинальный анализ

Вид продукцииМаржинальный

доход, руб.

Время на производство

1 ед., час./ед.

Мах уровень

продаж, ед.

A

4

1

200

4

B

12

4

25

3

C

10

2

50

5

D

6

3

40

2

E

7

1

100

7

Отсюда вывод, что приоритет при выпуске

продукции будет определяться

последовательностью E-C-A-B-D.

Относительное

маржинальное

покрытие