Экономика

Экономика Финансы

ФинансыПохожие презентации:

Оценка стоимости основных фондов

1. 16.10.2025 Занятие № 8

Тема занятия:«Оценка стоимости основных

фондов»

2.

Виды и оценка стоимости основных фондов.Основные средства на балансе предприятия учитываются в

натуральных и стоимостных показателях.

Натуральные необходимы для установления количества и

состава основных средств, расчета производственной мощности,

организации ремонта и замены оборудования.

Стоимостные показатели необходимы для определения общей

стоимости структуры и динамики основных средств, расчета

амортизационных отчислений, себестоимости, рентабельности.

3.

Определяют несколько видов стоимости основных средств.Первоначальная стоимость отражает фактические затраты

на приобретение (создание) основных средств.

Первоначальная стоимость основных средств, поступивших

за счет капитальных вложений предприятий, включает

затраты на возведение (сооружение) или приобретение

основных средств, включая расходы по доставке и установке,

а также иные расходы по доведению данного объекта до

состояния готовности к эксплуатации по назначению.

4.

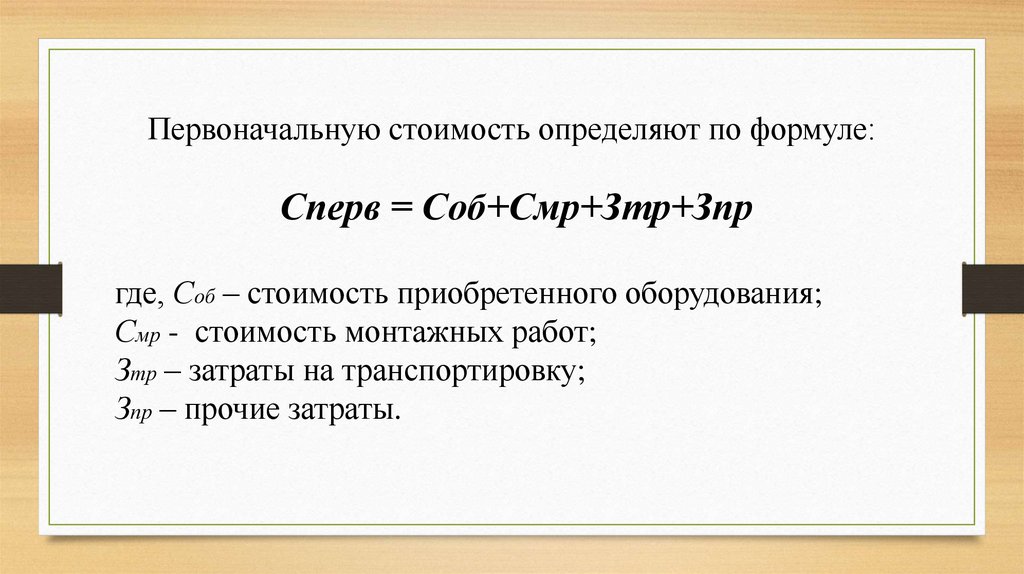

Первоначальную стоимость определяют по формуле:Сперв = Соб+Смр+Зтр+Зпр

где, Соб – стоимость приобретенного оборудования;

Смр - стоимость монтажных работ;

Зтр – затраты на транспортировку;

Зпр – прочие затраты.

5.

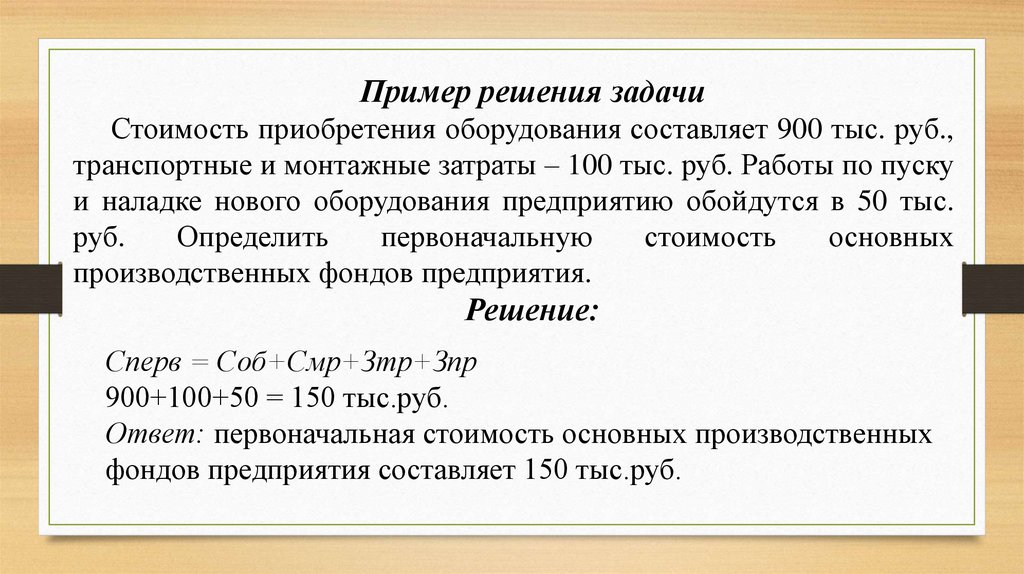

Пример решения задачиСтоимость приобретения оборудования составляет 900 тыс. руб.,

транспортные и монтажные затраты – 100 тыс. руб. Работы по пуску

и наладке нового оборудования предприятию обойдутся в 50 тыс.

руб.

Определить

первоначальную

стоимость

основных

производственных фондов предприятия.

Решение:

Сперв = Соб+Смр+Зтр+Зпр

900+100+50 = 150 тыс.руб.

Ответ: первоначальная стоимость основных производственных

фондов предприятия составляет 150 тыс.руб.

6.

Со временем стоимость воспроизводства основных средствизменяется, и первоначальная стоимость уже не отражает их

действительную ценность.

Восстановительная стоимость соответствует затратам на

создание или приобретение аналогичных основных средств в

современных

условиях.

Главной

особенностью

восстановительной стоимости основных фондов является то,

что она может изменяться, как в положительную, так и

отрицательную сторону.

7.

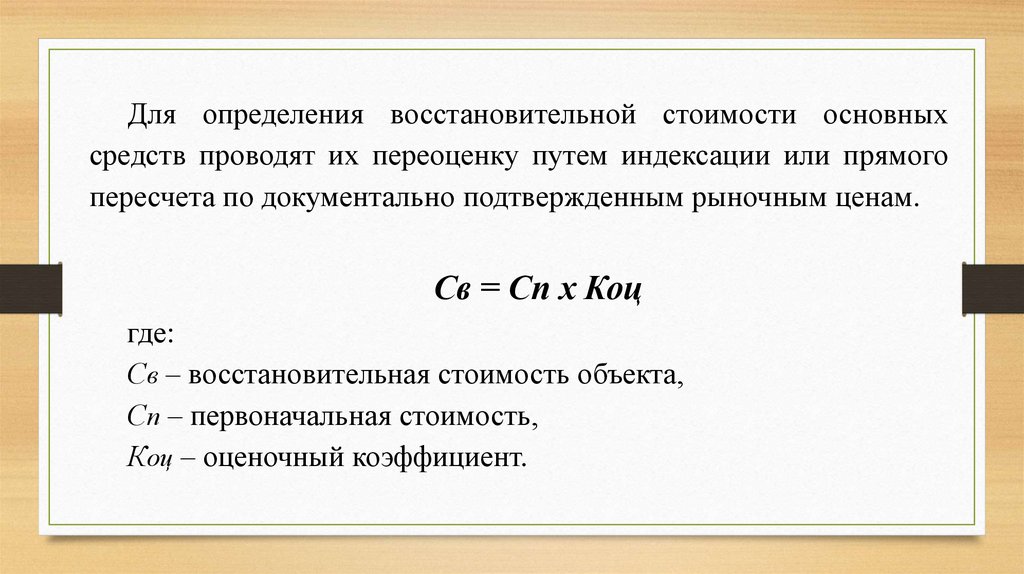

Для определения восстановительной стоимости основныхсредств проводят их переоценку путем индексации или прямого

пересчета по документально подтвержденным рыночным ценам.

Св = Сп х Коц

где:

Св – восстановительная стоимость объекта,

Сп – первоначальная стоимость,

Коц – оценочный коэффициент.

8.

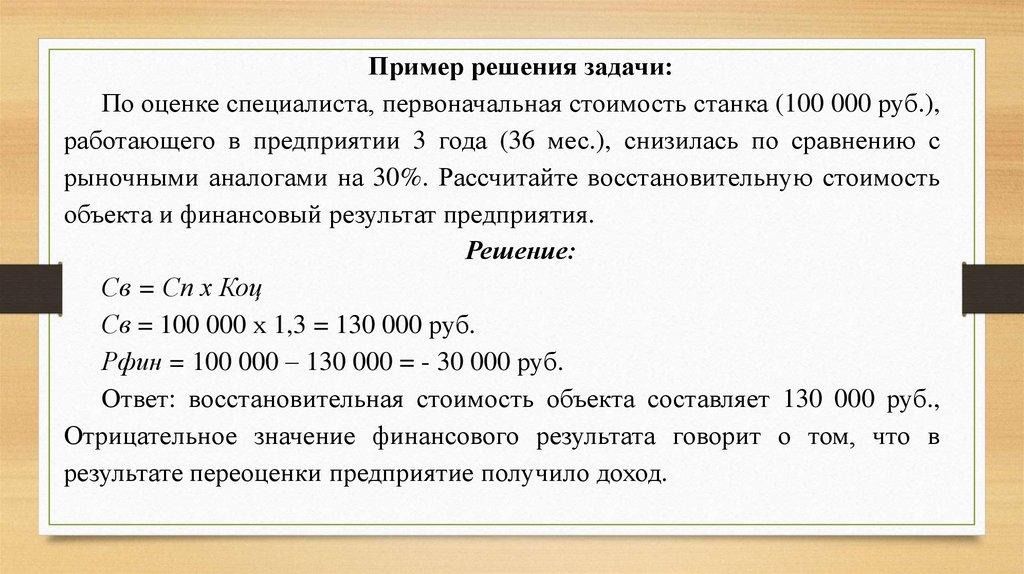

Пример решения задачи:По оценке специалиста, первоначальная стоимость станка (100 000 руб.),

работающего в предприятии 3 года (36 мес.), снизилась по сравнению с

рыночными аналогами на 30%. Рассчитайте восстановительную стоимость

объекта и финансовый результат предприятия.

Решение:

Св = Сп х Коц

Св = 100 000 х 1,3 = 130 000 руб.

Рфин = 100 000 – 130 000 = - 30 000 руб.

Ответ: восстановительная стоимость объекта составляет 130 000 руб.,

Отрицательное значение финансового результата говорит о том, что в

результате переоценки предприятие получило доход.

9.

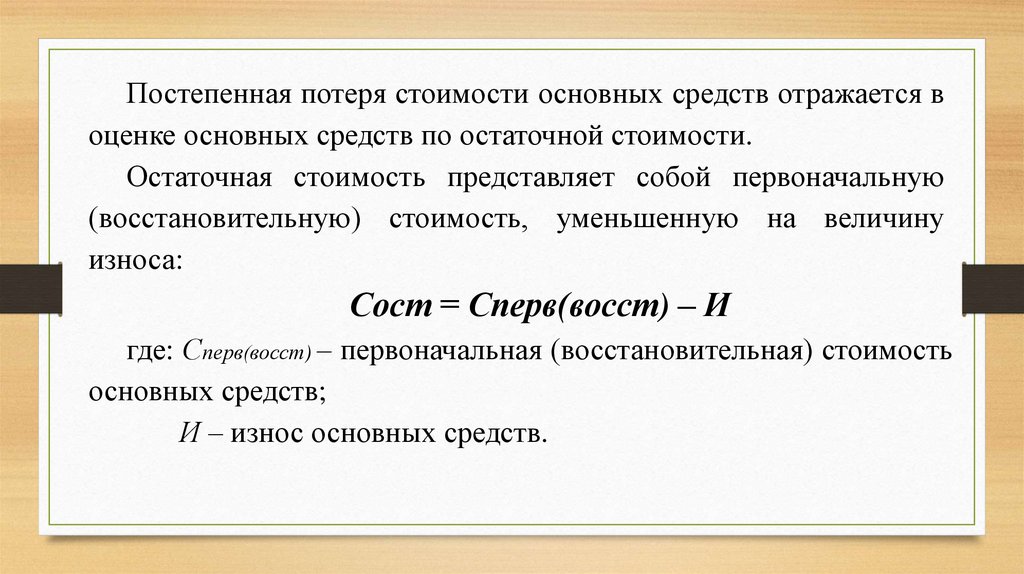

Постепенная потеря стоимости основных средств отражается воценке основных средств по остаточной стоимости.

Остаточная стоимость представляет собой первоначальную

(восстановительную) стоимость, уменьшенную на величину

износа:

Сост = Сперв(восст) – И

где: Сперв(восст) – первоначальная (восстановительная) стоимость

основных средств;

И – износ основных средств.

10.

Ликвидационная стоимость – это стоимость возможнойреализации, выбывающих, полностью изношенных основных

средств. Сумма денежных средств, которую предприятие

рассчитывает получить за актив при его выбытии по истечении

срока его полезного использования, за вычетом затрат на его

выбытие.

11.

Поскольку в течение года физический объем основных средствменяется (предприятие, например, может приобрести несколько

единиц нового оборудования и списать часть действовавшего),

первоначальная стоимость основных средств на конец года

будет отличаться от первоначальной стоимости на начало года.

12.

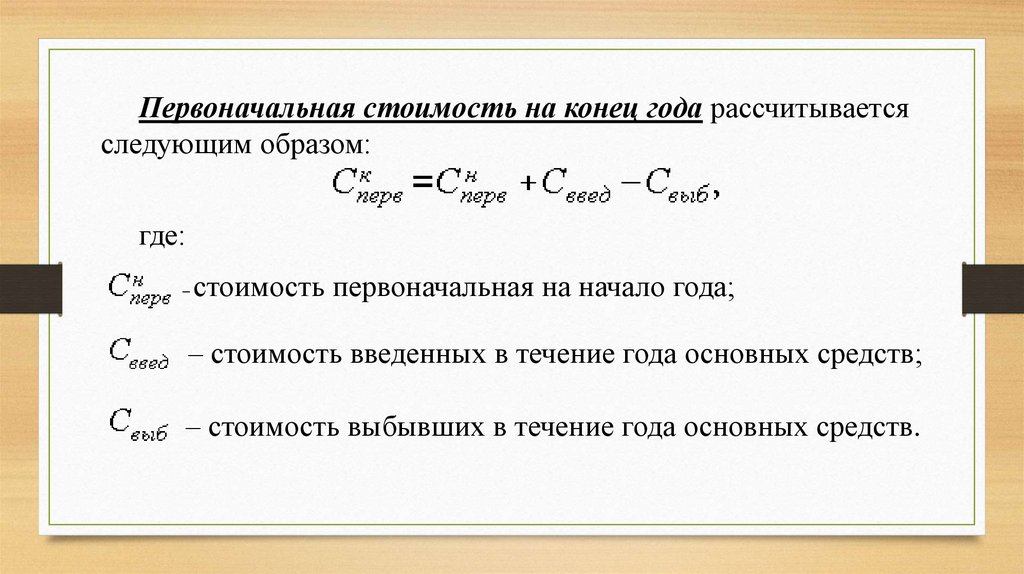

Первоначальная стоимость на конец года рассчитываетсяследующим образом:

где:

–

стоимость первоначальная на начало года;

– стоимость введенных в течение года основных средств;

– стоимость выбывших в течение года основных средств.

13.

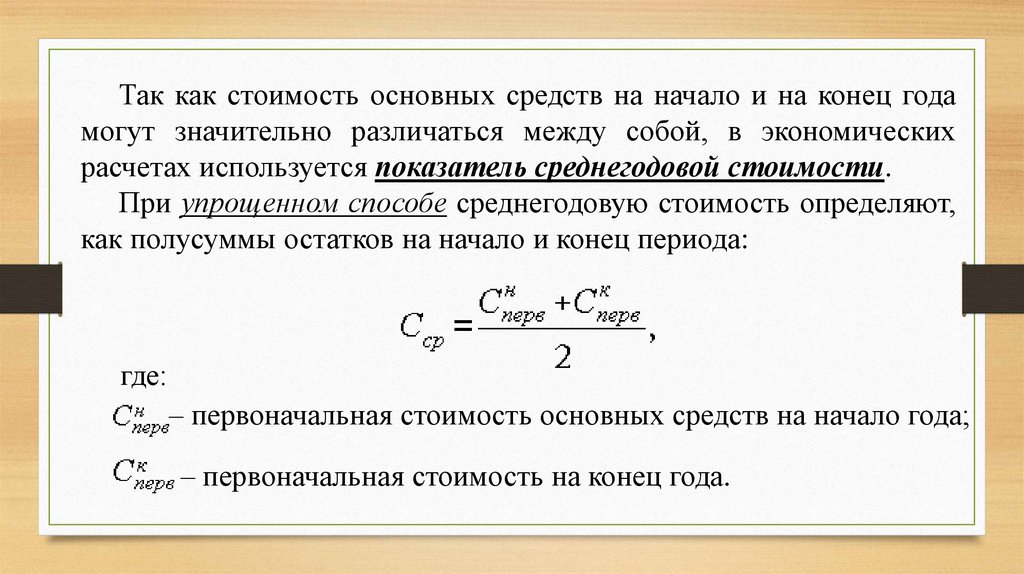

Так как стоимость основных средств на начало и на конец годамогут значительно различаться между собой, в экономических

расчетах используется показатель среднегодовой стоимости.

При упрощенном способе среднегодовую стоимость определяют,

как полусуммы остатков на начало и конец периода:

где:

– первоначальная стоимость основных средств на начало года;

– первоначальная стоимость на конец года.

14.

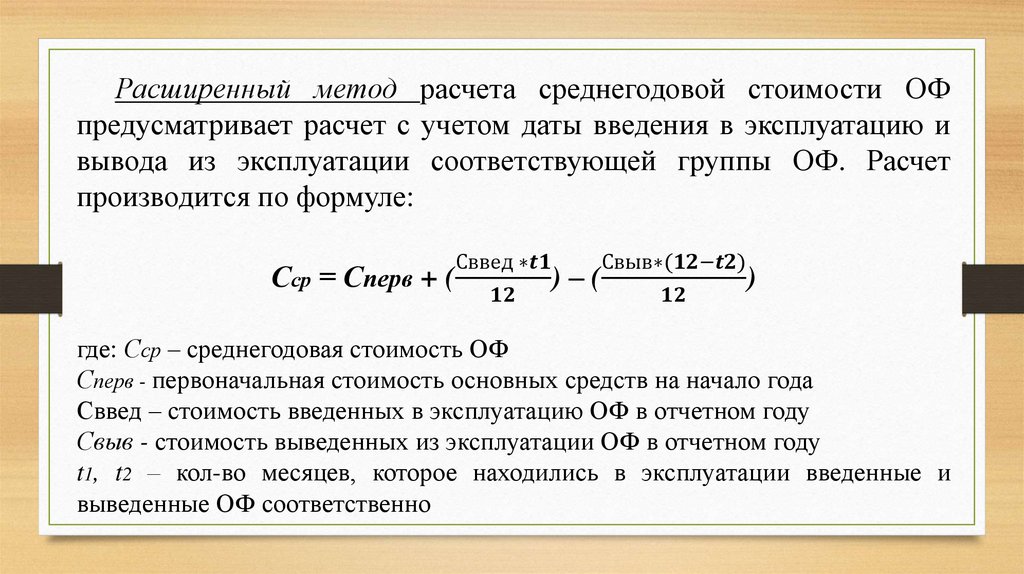

Расширенный метод расчета среднегодовой стоимости ОФпредусматривает расчет с учетом даты введения в эксплуатацию и

вывода из эксплуатации соответствующей группы ОФ. Расчет

производится по формуле:

Сввед ∗