")

Финансы

ФинансыПохожие презентации:

")

Особенности учета в торговле

1. ТЕМА 1. ОСОБЕННОСТИ УЧЕТА В ТОРГОВЛЕ

1.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕи ОСОБЕННОСТИ УЧЕТА

ПРИОБРЕТЕНИЯ ТОВАРОВ

2.УЧЕТ РАСХОДОВ НА ПРОДАЖУ

3.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

и УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ.

3.1 в оптовой торговле

3.2 в розничной торговле

2. 1.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ и ОСОБЕННОСТИ УЧЕТА ПРИОБРЕТЕНИЯ ТОВАРОВ

С 1 января 1999 года введены в действие Унифицированные формы первичнойучетной документации по учету торговых операций (Постановление

Госкомстата РФ от 25.12.1998 N 132):

ТОРГ-1 "Акт о приемке товаров",

• ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при

приемке товарно - материальных ценностей",

• ТОРГ-3 "Акт об установленном расхождении по количеству и качеству при

приемке импортных товаров",

• ТОРГ-4 "Акт о приемке товара, поступившего без счета поставщика",

• ТОРГ-5 "Акт об оприходовании тары, не указанной в счете поставщика",

• ТОРГ-6 "Акт о завесе тары",

• ТОРГ-7 "Журнал регистрации товарно - материальных ценностей, требующих

завеса тары",

• ТОРГ-8 "Заказ - отборочный лист",

• ТОРГ-9 "Упаковочный ярлык",

• ТОРГ-10 "Спецификация",

• ТОРГ-11 "Товарный ярлык",

• ТОРГ-12 "Товарная накладная",

• ТОРГ-13 "Накладная на внутреннее перемещение, передачу товаров, тары",

• ТОРГ-14 "Расходно - приходная накладная (для мелкорозничной торговли)",

3.

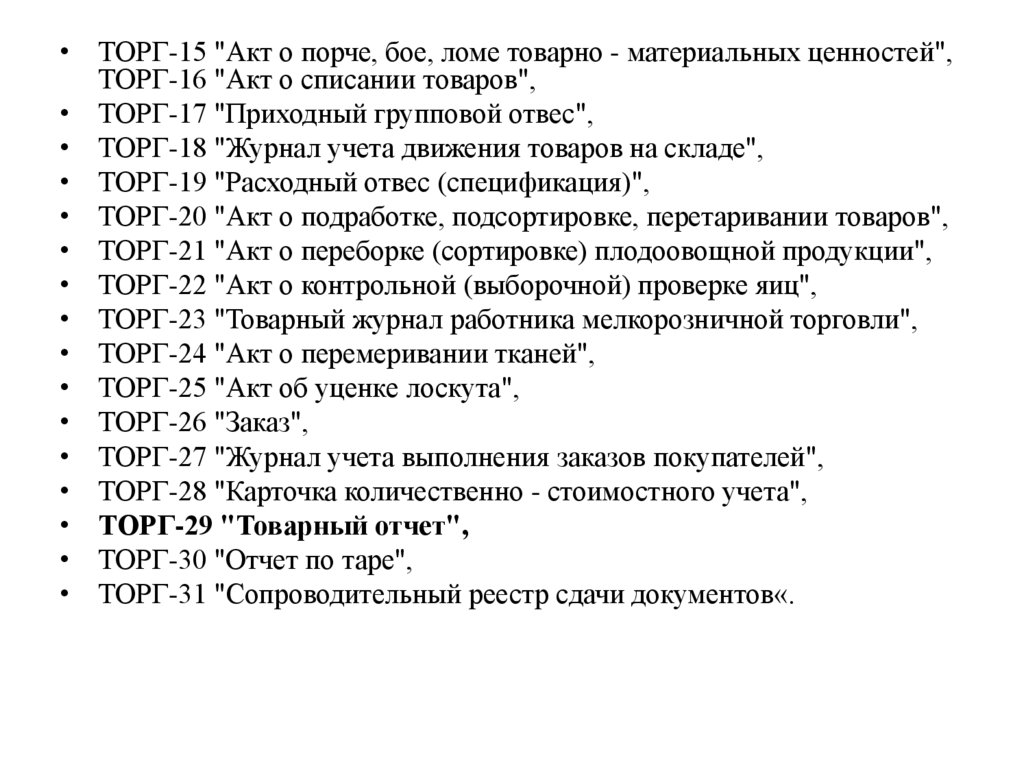

• ТОРГ-15 "Акт о порче, бое, ломе товарно - материальных ценностей",ТОРГ-16 "Акт о списании товаров",

• ТОРГ-17 "Приходный групповой отвес",

• ТОРГ-18 "Журнал учета движения товаров на складе",

• ТОРГ-19 "Расходный отвес (спецификация)",

• ТОРГ-20 "Акт о подработке, подсортировке, перетаривании товаров",

• ТОРГ-21 "Акт о переборке (сортировке) плодоовощной продукции",

• ТОРГ-22 "Акт о контрольной (выборочной) проверке яиц",

• ТОРГ-23 "Товарный журнал работника мелкорозничной торговли",

• ТОРГ-24 "Акт о перемеривании тканей",

• ТОРГ-25 "Акт об уценке лоскута",

• ТОРГ-26 "Заказ",

• ТОРГ-27 "Журнал учета выполнения заказов покупателей",

• ТОРГ-28 "Карточка количественно - стоимостного учета",

• ТОРГ-29 "Товарный отчет",

• ТОРГ-30 "Отчет по таре",

• ТОРГ-31 "Сопроводительный реестр сдачи документов«.

4.

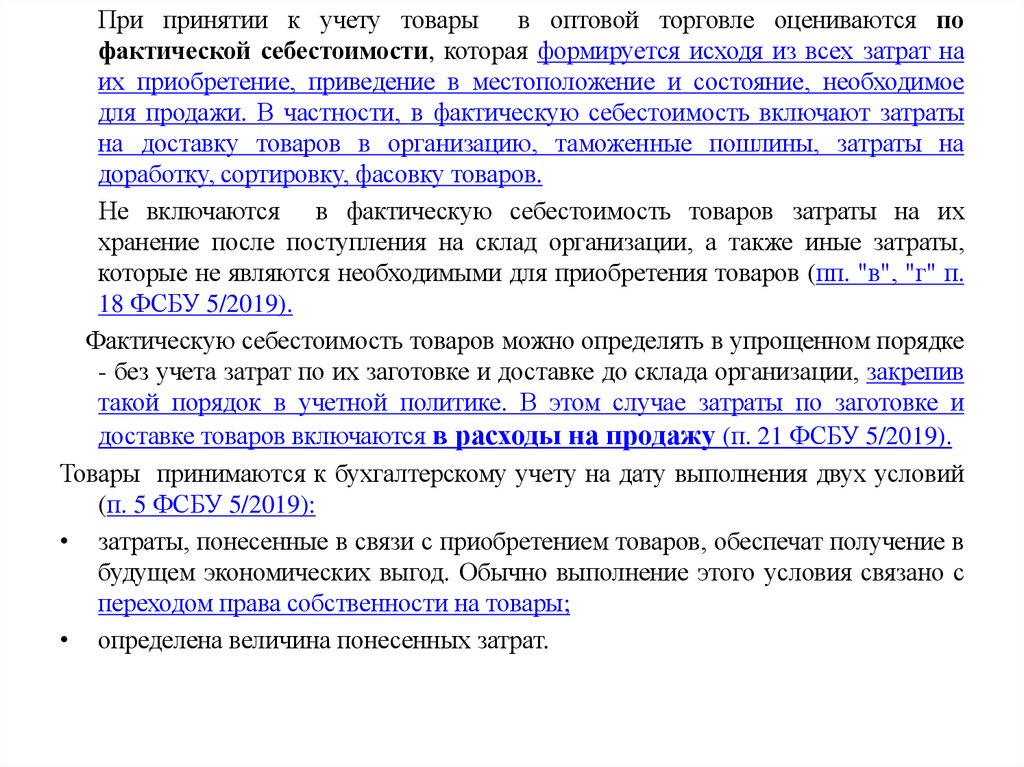

При принятии к учету товарыв оптовой торговле оцениваются по

фактической себестоимости, которая формируется исходя из всех затрат на

их приобретение, приведение в местоположение и состояние, необходимое

для продажи. В частности, в фактическую себестоимость включают затраты

на доставку товаров в организацию, таможенные пошлины, затраты на

доработку, сортировку, фасовку товаров.

Не включаются в фактическую себестоимость товаров затраты на их

хранение после поступления на склад организации, а также иные затраты,

которые не являются необходимыми для приобретения товаров (пп. "в", "г" п.

18 ФСБУ 5/2019).

Фактическую себестоимость товаров можно определять в упрощенном порядке

- без учета затрат по их заготовке и доставке до склада организации, закрепив

такой порядок в учетной политике. В этом случае затраты по заготовке и

доставке товаров включаются в расходы на продажу (п. 21 ФСБУ 5/2019).

Товары принимаются к бухгалтерскому учету на дату выполнения двух условий

(п. 5 ФСБУ 5/2019):

• затраты, понесенные в связи с приобретением товаров, обеспечат получение в

будущем экономических выгод. Обычно выполнение этого условия связано с

переходом права собственности на товары;

• определена величина понесенных затрат.

5.

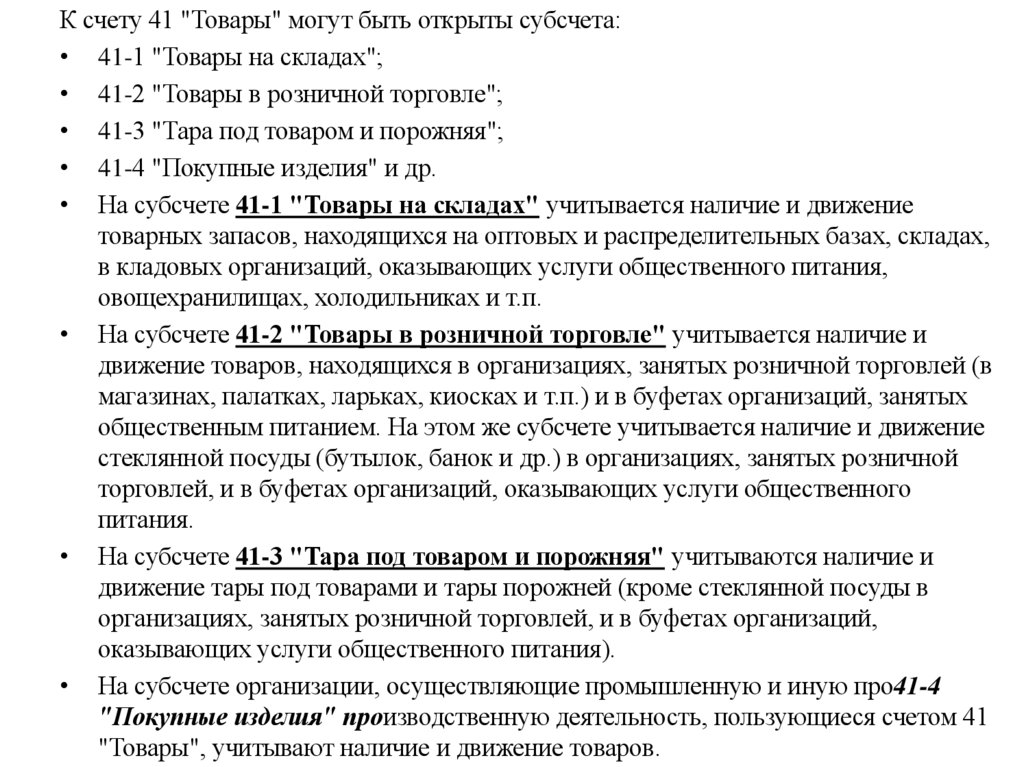

К счету 41 "Товары" могут быть открыты субсчета:• 41-1 "Товары на складах";

• 41-2 "Товары в розничной торговле";

• 41-3 "Тара под товаром и порожняя";

• 41-4 "Покупные изделия" и др.

• На субсчете 41-1 "Товары на складах" учитывается наличие и движение

товарных запасов, находящихся на оптовых и распределительных базах, складах,

в кладовых организаций, оказывающих услуги общественного питания,

овощехранилищах, холодильниках и т.п.

• На субсчете 41-2 "Товары в розничной торговле" учитывается наличие и

движение товаров, находящихся в организациях, занятых розничной торговлей (в

магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых

общественным питанием. На этом же субсчете учитывается наличие и движение

стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной

торговлей, и в буфетах организаций, оказывающих услуги общественного

питания.

• На субсчете 41-3 "Тара под товаром и порожняя" учитываются наличие и

движение тары под товарами и тары порожней (кроме стеклянной посуды в

организациях, занятых розничной торговлей, и в буфетах организаций,

оказывающих услуги общественного питания).

• На субсчете организации, осуществляющие промышленную и иную про41-4

"Покупные изделия" производственную деятельность, пользующиеся счетом 41

"Товары", учитывают наличие и движение товаров.

6.

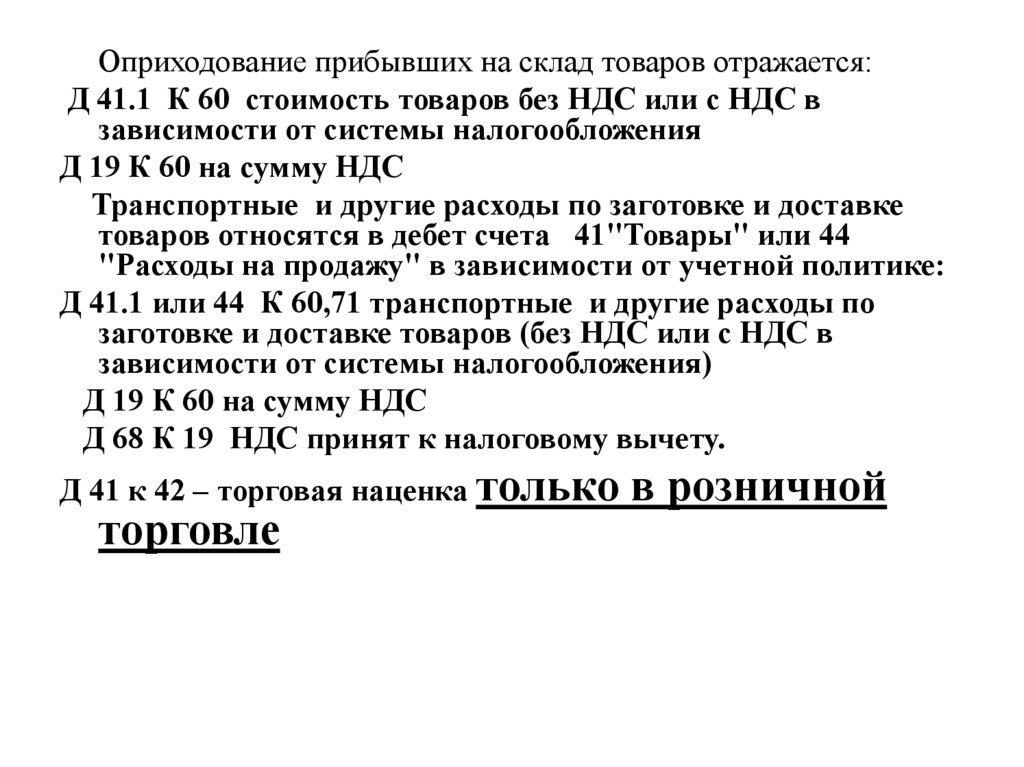

Оприходование прибывших на склад товаров отражается:Д 41.1 К 60 стоимость товаров без НДС или с НДС в

зависимости от системы налогообложения

Д 19 К 60 на сумму НДС

Транспортные и другие расходы по заготовке и доставке

товаров относятся в дебет счета 41"Товары" или 44

"Расходы на продажу" в зависимости от учетной политике:

Д 41.1 или 44 К 60,71 транспортные и другие расходы по

заготовке и доставке товаров (без НДС или с НДС в

зависимости от системы налогообложения)

Д 19 К 60 на сумму НДС

Д 68 К 19 НДС принят к налоговому вычету.

Д 41 к 42 – торговая наценка только в розничной

торговле

7. 2. Учет расходов

Расходы на продажу учитываются на счете 44 и делятся на 3 части:1. расходы, произведенные в отчетном периоде и полностью признаваемые в

этом периоде.

• - расходы на оплату труда Д 44 К 70

• - отчисления на социальные нужды Д 44 К 69

• - расходы на аренду и содержание зданий, сооружений, помещений,

оборудования, и т.д.

Д 44 К 60 – на сумму без НДС или с НДС в зависимости от системы

налогообложения

• - амортизация Д 44 К 02 ,05

• - расходы на санитарную и специальную одежду Д 44 К 10

• - расходы на топливо, газ, электроэнергию для производственных нужд;

на водоснабжение;

Д 44 К 60 – на сумму без НДС или с НДС в зависимости от системы

налогообложения

• - расходы на хранение, подсортировку и упаковку товаров;

• Д 44 К 60 – на сумму без НДС или с НДС в зависимости от системы

налогообложения

• - прочие расходы.

8. 2. расходы, произведенные в отчетном периоде и полностью признаваемые в этом периоде в бухгалтерском учете, но нормируемые в

налоговом учете:Расходы на рекламу

Представительские расходы

Расходы на добровольное страхование работников

Потери от недостачи и (или) порчи при хранении и

транспортировке товаров (в пределах норм естественной

убыли) и т.д.

Учитываются на счете 44, могут подразделятся на

1. Субсчет «Расходы, признаваемые в бухгалтерском и

налоговом учете»

2. Субсчет «Постоянные разницы»

9. 3. расходы, подлежащие распределению между реализованными товарами и остатками товаров на конец месяца. К таким расходом

относятся транспортныерасходы.

На статью "Транспортные расходы" относятся:

• - транспортные услуги сторонних организаций по перевозке товаров;

• - плата за подачу вагонов, взвешивание грузов и т.п.; услуги сторонних

организаций по погрузке товаров в транспортные средства и их

выгрузке;

• - плата за экспедиционные операции;

• - стоимость материалов, израсходованных на оборудование транспортных

средств (щиты, люки, стойки, стеллажи и др.);

• - стоимость материалов, израсходованных на утепление транспортных

средств (солома, опилки, мешковина и т.п.);

• - плата за временное хранение грузов на станциях, пристанях, в портах,

аэропортах и т.п. в пределах нормативных сроков, установленных для

вывоза грузов в соответствии с заключенными договорами;

• - плата за обслуживание подъездных путей и складов необщего

пользования, в т.ч. по договорам, заключенным с железной дорогой.

10. Распределение расходов за______ (месяц)

Наименова

ние

расхо

дов

Расходы (сч. 44)

Товары (сч. 41)

Сн

За

месяц

Итого

Гр.2 +

гр.3

Реали

зованн

о за

месяц

Остат

ок на

конец

месяц

а

1

2

3

4

5

6

Средн

Итого ий %

Гр.4/г

Гр.

5+гр.6 р.7*10

0%

Расхо

ды на

оста

ток

товар

ов

Гр.4*г

р.8

7

9

8

Расходы на остаток товаров на 1 число следующего месяца остаются, как

Ск по счету 44.

Все остальные расходы списываются ежемесячно

Д 90. 5 «Расходы на продажу» К 44

11. 3. Документальное оформление и учет реализации товаров в оптовой торговле.

При отгрузке товаров оформляется товарная накладная (по форме NТОРГ-12),

Плательщики НДС заполняют счет-фактуру.

Рыночная цена складывается обычно из трёх основных элементов:

• покупная цена, т.е. учетная в оптовой организации, без НДС;

• наценка оптовой организации. Торговая наценка устанавливается

дифференцировано по укрупненным группам товаров или единая на

все реализуемые товары.

• Эти два элемента составляют отпускную или договорную цену.

• НДС в размере 20% или 10% от отпускной, т.е. договорной цены.

12. Для учета продажи товаров используется счет 90 «Продажи», а для учета продажи тары - счет 91 «Прочие доходы и расходы».

Для учета продажи товаров используется счет 90 «Продажи»,а для учета продажи тары - счет 91 «Прочие доходы и

расходы».

Дебет 62 Кредит 90-1 -признана сумма выручки от

продажи товаров.

Одновременно с отражением выручки следует списать

себестоимость проданных товаров

Дебет 90-2 Кредит 41-списана себестоимость проданных

товаров в оценке по учетной политике ( п. 36

ФСБУ5/2019)

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени поступления

единиц (способ ФИФО).

13.

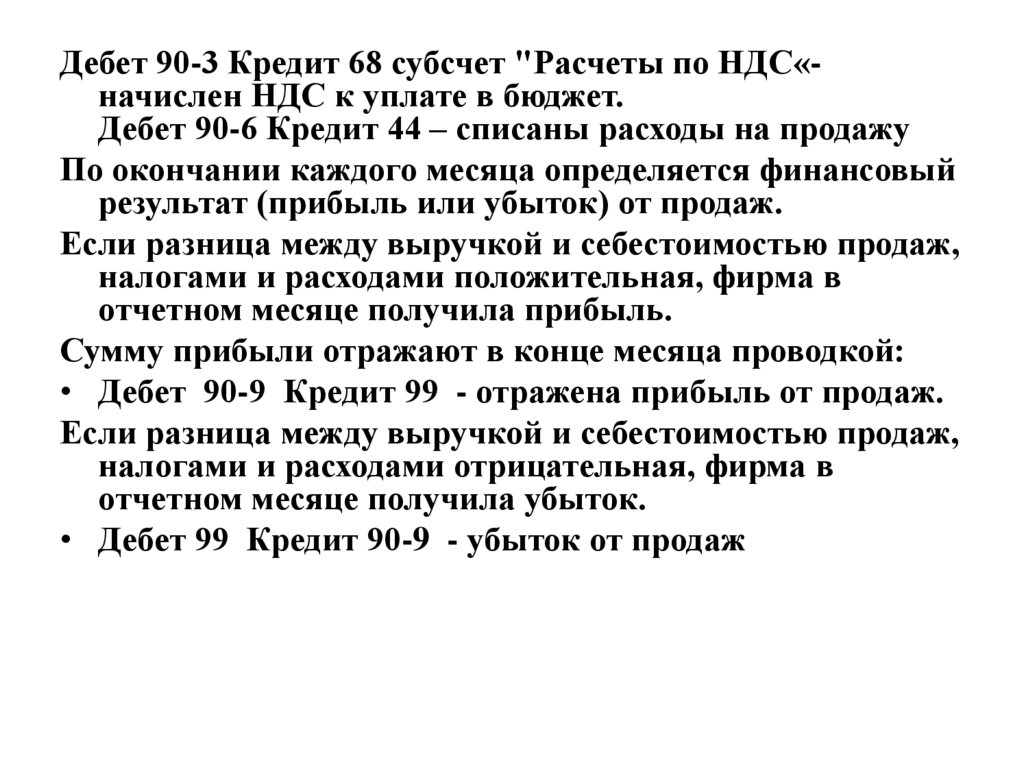

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС«начислен НДС к уплате в бюджет.Дебет 90-6 Кредит 44 – списаны расходы на продажу

По окончании каждого месяца определяется финансовый

результат (прибыль или убыток) от продаж.

Если разница между выручкой и себестоимостью продаж,

налогами и расходами положительная, фирма в

отчетном месяце получила прибыль.

Сумму прибыли отражают в конце месяца проводкой:

• Дебет 90-9 Кредит 99 - отражена прибыль от продаж.

Если разница между выручкой и себестоимостью продаж,

налогами и расходами отрицательная, фирма в

отчетном месяце получила убыток.

• Дебет 99 Кредит 90-9 - убыток от продаж

14. 3.2 учет реализации товаров в розничной торговле.

Если розничная торговая организация использует продажные цены, тосумма, полученная от покупателя за проданный товар, отражаемая по кредиту

счета 90 "Продажи", субсчет "Выручка", и стоимость товара, списываемого с

кредита счета 41 "Товары", субсчет "Товары в розничной торговле", равны.

Поэтому для определения финансового результата бухгалтер должен

сторнировать торговую наценку, учтенную на балансовом счете 42 "Торговая

наценка". Эту разницу в розничной торговле традиционно называют

реализованным наложением.

В бухгалтерском учете составляется корреспонденция счетов:

• Дебет 50,51 Кредит 90-1 - отражена выручка от продажи товара по продажной

стоимости;

• Дебет 90-2 Кредит 41-2 - списана себестоимость проданных товаров по

продажной стоимости;

• Дебет 90-2 Кредит 42 - СТОРНО! отражена сумма торговой наценки,

относящейся к проданным товарам;

• Дебет 90-3 Кредит 68 - начислен НДС (в случае если платит организация)

15.

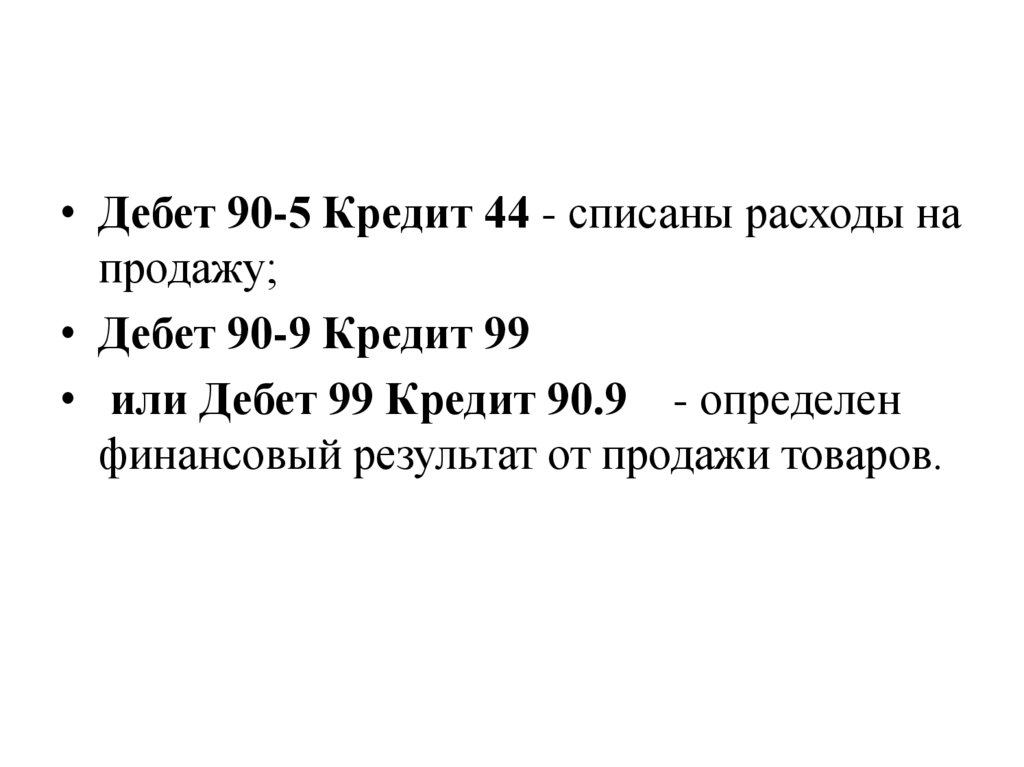

• Дебет 90-5 Кредит 44 - списаны расходы напродажу;

• Дебет 90-9 Кредит 99

• или Дебет 99 Кредит 90.9 - определен

финансовый результат от продажи товаров.

16. Расчет торговой наценки на реализованные товары за _____ месяц

Торговая наценка сч. 42Товары сч. 41

Сн

Пред

варит

ельно

е Ск

4

1

Оборот

Д

К

2

3

Торговая

наценка

Реали Ск

зован

но за

меся

ц

Сред

ний

Итог проц

ент

о

Гр. 5 Гр.

+ гр.6 4/гр.

7

На

остат

ок

товар

ов

Гр.

6*гр.

8

На

реали

зован

ные

товар

ы

Гр.4гр.9

5

7

9

10

6

8