Похожие презентации:

")

ГалкинФИНГР

1.

Причины образованиядеф ицита семейного бюджета

и способы его продления

Управление семейными финансами — это искусство, требующее внимания,

планирования и глубокого понимания текущей экономической ситуации. В

современном мире многие семьи сталкиваются с проблемой дефицита

бюджета, который может стать источником стресса и финансовых

трудностей. Этот документ исследует основные причины возникновения

дефицита семейного бюджета, а также предлагает эффективные стратегии и

механизмы его преодоления и продления.

Галкин Артур 210 группа

2.

Что такое дефицит семейного бюджета?Дефицит семейного бюджета — это ситуация, когда сумма

всех расходов семьи за определенный период (обычно месяц)

превышает сумму всех её доходов. Этот финансовый

дисбаланс является одной из наиболее частых причин

возникновения долгов, снижения уровня жизни и общего

стресса в семье. Понимание природы этого явления и его

корневых причин является первым и самым важным шагом к

разработке эффективных стратегий управления финансами.

Разрыв между доходами семьи и её расходами: Когда

деньги уходят быстрее, чем приходят.

Частая причина финансовых трудностей и долгов:

Неконтролируемый дефицит ведет к кредитам и займам.

Важно понять причины, чтобы эффективно управлять

финансами: Только зная проблему, можно найти решение.

3.

Основные причины дефицита бюджета: рост расходовНеконтролируемый рост расходов часто становится главной причиной дефицита бюджета, даже при стабильных доходах. Многие из

этих факторов носят системный характер и требуют осознанного подхода к управлению финансами.

Увеличение стоимости жилья и

коммунальных услуг

Рост цен на продукты питания

и товары первой

необходимости

Повышение затрат на

образование и здоровье детей

платежи и коммунальные услуги

Инфляция неизбежно приводит к

приоритет для многих семей. Однако

постоянно растут. Это включает в себя

увеличению стоимости продуктов

стоимость частных детских садов,

не только электричество и воду, но и

питания, одежды, средств гигиены и

развивающих кружков, репетиторов,

отопление, газ, интернет и другие

других товаров повседневного спроса.

медицинских услуг, лекарств и

обязательные платежи. Часто эти

Даже незначительное, но постоянное

страховок может быть очень высокой.

расходы составляют значительную

повышение цен ощутимо влияет на

Эти расходы часто являются

долю семейного бюджета, оставляя

покупательную способность семьи,

незапланированными или растут

меньше средств на другие нужды.

заставляя тратить больше на те же

быстрее, чем ожидалось, создавая

товары.

дополнительную нагрузку на бюджет.

Цены на аренду жилья, ипотечные

Образование и здоровье детей —

4.

Основ ны е причины деф ицита бюджета: недостаток доходовНедостаток доходов — это другая сторона проблемы дефицита бюджета, которая может быть вызвана как внутренними, так и внешними факторами.

Низкий уровень заработной платы и нестабильность занятости: Многие люди

сталкиваются с тем, что их доходы не соответствуют текущим расходам на жизнь. Низкие

зарплаты, особенно в регионах, и отсутствие стабильных рабочих мест (например,

временные контракты, сезонная работа) делают планирование бюджета крайне сложным.

Рост безработицы и сокращение рабочих мест: Экономические кризисы, технологические

изменения и реструктуризация компаний могут привести к массовым увольнениям.

Потеря работы или сокращение рабочих часов мгновенно создает дыру в семейном

бюджете, так как основные источники дохода исчезают или уменьшаются.

Недостаток дополнительных источников дохода: В современном мире рассчитывать

только на одну зарплату становится всё рискованнее. Отсутствие "подушки

безопасности" в виде сбережений или дополнительных источников дохода (например,

подработка, фриланс, пассивный доход от инвестиций) делает семью уязвимой перед

любыми финансовыми потрясениями.

Эти факторы подчеркивают необходимость не только контролировать расходы, но и активно

искать возможности для увеличения доходов и создания финансовой стабильности.

5.

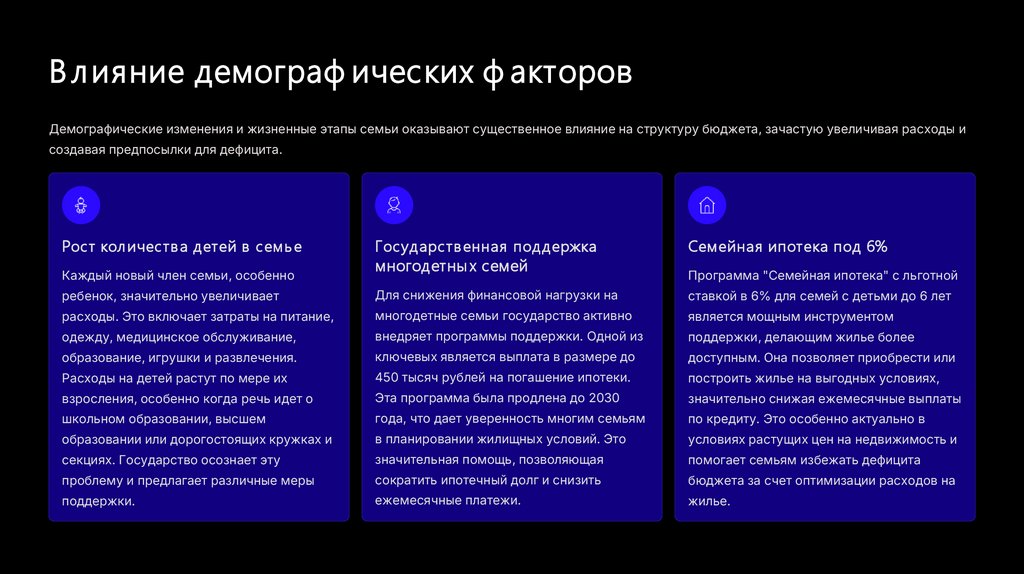

В л ияние демограф ических ф акторовДемографические изменения и жизненные этапы семьи оказывают существенное влияние на структуру бюджета, зачастую увеличивая расходы и

создавая предпосылки для дефицита.

Рост кол ичества детей в семь е

Государственная поддержка

многодетны х семей

Семейная ипотека под 6%

ребенок, значительно увеличивает

Для снижения финансовой нагрузки на

ставкой в 6% для семей с детьми до 6 лет

расходы. Это включает затраты на питание,

многодетные семьи государство активно

является мощным инструментом

одежду, медицинское обслуживание,

внедряет программы поддержки. Одной из

поддержки, делающим жилье более

образование, игрушки и развлечения.

ключевых является выплата в размере до

доступным. Она позволяет приобрести или

Расходы на детей растут по мере их

450 тысяч рублей на погашение ипотеки.

построить жилье на выгодных условиях,

взросления, особенно когда речь идет о

Эта программа была продлена до 2030

значительно снижая ежемесячные выплаты

школьном образовании, высшем

года, что дает уверенность многим семьям

по кредиту. Это особенно актуально в

образовании или дорогостоящих кружках и

в планировании жилищных условий. Это

условиях растущих цен на недвижимость и

секциях. Государство осознает эту

значительная помощь, позволяющая

помогает семьям избежать дефицита

проблему и предлагает различные меры

сократить ипотечный долг и снизить

бюджета за счет оптимизации расходов на

поддержки.

ежемесячные платежи.

жилье.

Каждый новый член семьи, особенно

Программа "Семейная ипотека" с льготной

6.

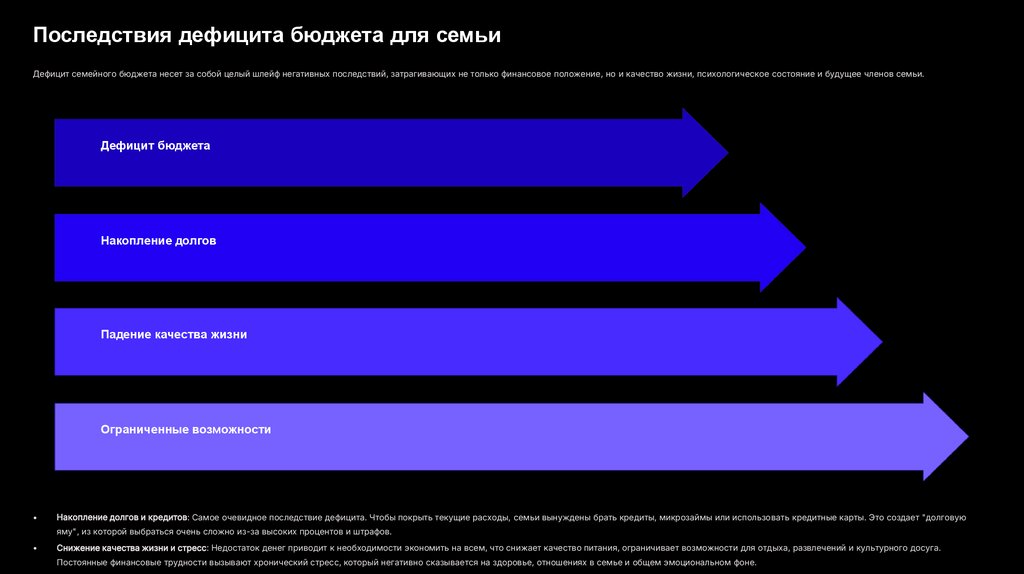

Последствия дефицита бюджета для семьиДефицит семейного бюджета несет за собой целый шлейф негативных последствий, затрагивающих не только финансовое положение, но и качество жизни, психологическое состояние и будущее членов семьи.

Дефицит бюджета

Накопление долгов

Падение качества жизни

Ограниченные возможности

Накопление долгов и кредитов: Самое очевидное последствие дефицита. Чтобы покрыть текущие расходы, семьи вынуждены брать кредиты, микрозаймы или использовать кредитные карты. Это создает "долговую

яму", из которой выбраться очень сложно из-за высоких процентов и штрафов.

Снижение качества жизни и стресс: Недостаток денег приводит к необходимости экономить на всем, что снижает качество питания, ограничивает возможности для отдыха, развлечений и культурного досуга.

Постоянные финансовые трудности вызывают хронический стресс, который негативно сказывается на здоровье, отношениях в семье и общем эмоциональном фоне.

7.

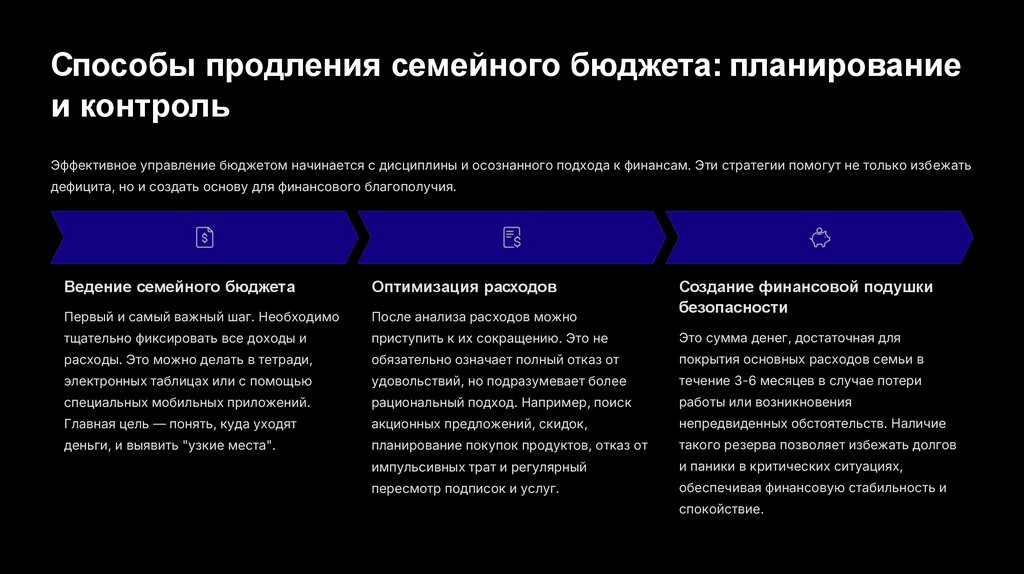

Способы продления семейного бюджета: планированиеи контроль

Эффективное управление бюджетом начинается с дисциплины и осознанного подхода к финансам. Эти стратегии помогут не только избежать

дефицита, но и создать основу для финансового благополучия.

Ведение семейного бюджета

Оптимизация расходов

Создание финансовой подушки

безопасности

Первый и самый важный шаг. Необходимо

После анализа расходов можно

тщательно фиксировать все доходы и

приступить к их сокращению. Это не

Это сумма денег, достаточная для

расходы. Это можно делать в тетради,

обязательно означает полный отказ от

покрытия основных расходов семьи в

электронных таблицах или с помощью

удовольствий, но подразумевает более

течение 3-6 месяцев в случае потери

специальных мобильных приложений.

рациональный подход. Например, поиск

работы или возникновения

Главная цель — понять, куда уходят

акционных предложений, скидок,

непредвиденных обстоятельств. Наличие

деньги, и выявить "узкие места".

планирование покупок продуктов, отказ от

такого резерва позволяет избежать долгов

импульсивных трат и регулярный

и паники в критических ситуациях,

пересмотр подписок и услуг.

обеспечивая финансовую стабильность и

спокойствие.

8.

Государственная поддержка семейГосударство играет ключевую роль в стабилизации семейного бюджета, предлагая ряд программ и льгот, направленных на снижение финансовой

нагрузки и повышение уровня жизни.

Продление программы семейной ипотеки до 2030 года: Эта программа позволяет семьям с детьми получить ипотечный кредит по льготной

ставке (часто до 6% годовых). Продление программы до 2030 года обеспечивает долгосрочную перспективу для молодых семей в решении

жилищного вопроса, делая ипотеку более доступной и снижая ежемесячные финансовые обязательства.

Выплаты многодетным семьям на погашение ипотеки: Государство выделяет значительные средства на помощь многодетным семьям в

погашении ипотеки. К 2030 году на эти цели будет направлено более 600 миллиардов рублей. Эта мера позволяет существенно уменьшить

сумму основного долга или сократить срок кредита, облегчая финансовое бремя для семей с тремя и более детьми.

Социальные пособия и субсидии на оплату коммунальных услуг: Для семей с низким уровнем дохода предусмотрены различные социальные

пособия и субсидии. Субсидии на оплату жилищно-коммунальных услуг помогают уменьшить обязательные ежемесячные платежи, которые

часто становятся значительной статьей расходов. Эти меры направлены на поддержание достойного уровня жизни и предотвращение

дефицита бюджета в наиболее уязвимых слоях населения.

9.

Допол нител ь ны е способы увел ичения доходовПомимо оптимизации расходов, активный поиск новых источников дохода является мощным инструментом для укрепления

семейного бюджета и предотвращения дефицита.

Поиск подработок и ф рил анс

Образование и пов ы шение

квал иф икации

Гос ударственны е программы

поддержки мал ого бизнес а

множество платформ и возможностей для

Инвестиции в собственное образование —

Для тех, кто готов начать свое дело,

дополнительного заработка. Это может

это инвестиции в будущее. Получение

государство предлагает различные

быть удаленная работа, выполнение

новых знаний, навыков или повышение

программы поддержки: гранты, субсидии,

разовых проектов, консультирование,

квалификации открывает двери для

льготные кредиты, бесплатные

репетиторство, создание контента или

карьерного роста, получения более

консультации и обучающие курсы.

ручная работа. Фриланс позволяет

высокооплачиваемой должности или

Использование этих возможностей может

использовать свои навыки и время для

перехода в новую, более перспективную

стать стартовой площадкой для создания

получения дополнительного дохода, часто

сферу деятельности. Многие

собственного прибыльного бизнеса,

с гибким графиком.

образовательные курсы доступны онлайн

который со временем превратится в

и могут быть пройдены без отрыва от

основной источник дохода семьи.

В современном мире существует

основной работы.

10.

Заключение: путь к финансовой стабильности семьиУспешное управление семейным бюджетом — это не только искусство, но и наука, требующая постоянного внимания и адаптации. Преодоление дефицита и достижение

финансовой стабильности возможно при комплексном подходе, сочетающем личную дисциплину и использование доступных ресурсов.

Понимание причин дефицита — первый шаг к решению

Осознание того, почему возникает дефицит, позволяет целенаправленно работать над его устранением. Это может быть связано с ростом расходов, недостатком доходов

или демографическими факторами. Только четко определив проблему, можно выбрать правильные инструменты для её решения.

Комбинация личной финансовой дисциплины и государственной поддержки

Наиболее эффективный путь к стабильности лежит через сочетание этих двух элементов. Личное планирование, контроль расходов и поиск дополнительных источников

дохода должны идти рука об руку с использованием государственных программ, таких как семейная ипотека, выплаты многодетным семьям или социальные субсидии.

Эти меры взаимно дополняют друг друга, создавая надежный фундамент.

Планирование и адаптация к изменениям — ключ к продлению бюджета и

улучшению качества жизни

Мир меняется, и вместе с ним меняются экономические условия и потребности семьи. Способность гибко планировать бюджет, адаптироваться к новым

обстоятельствам, будь то инфляция, изменение уровня доходов или рождение ребенка, является важнейшим навыком. Именно это позволит не только продлить семейный

бюджет, но и значительно улучшить качество жизни, обеспечив спокойствие и уверенность в завтрашнем дне.