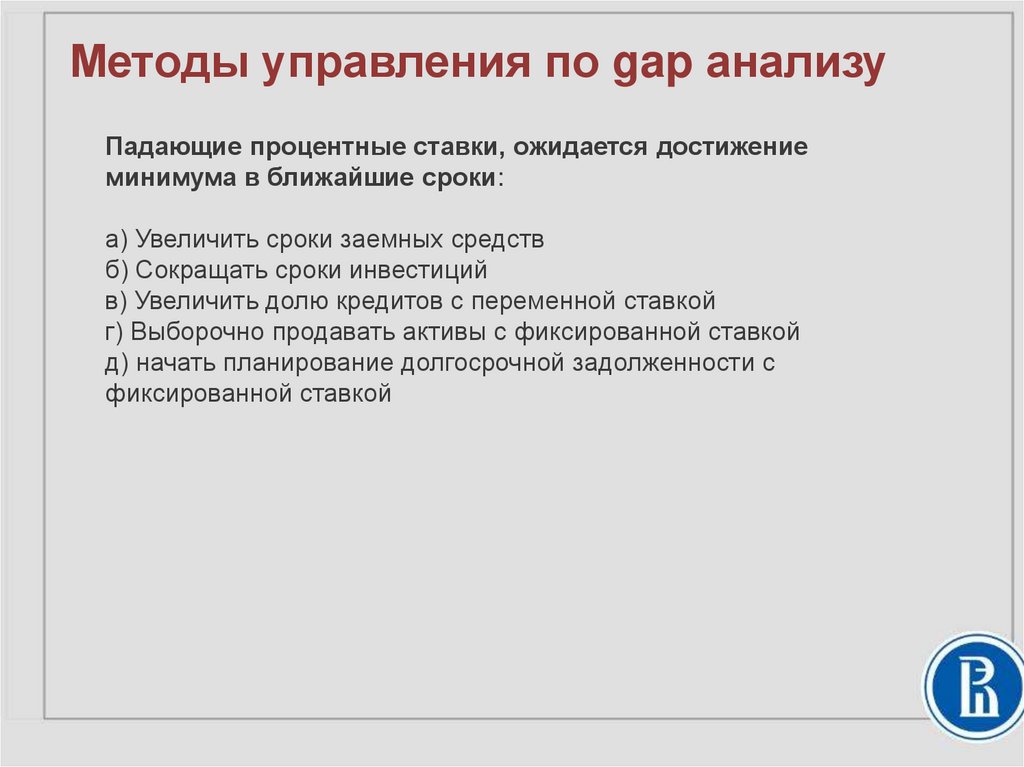

Финансы

ФинансыПохожие презентации:

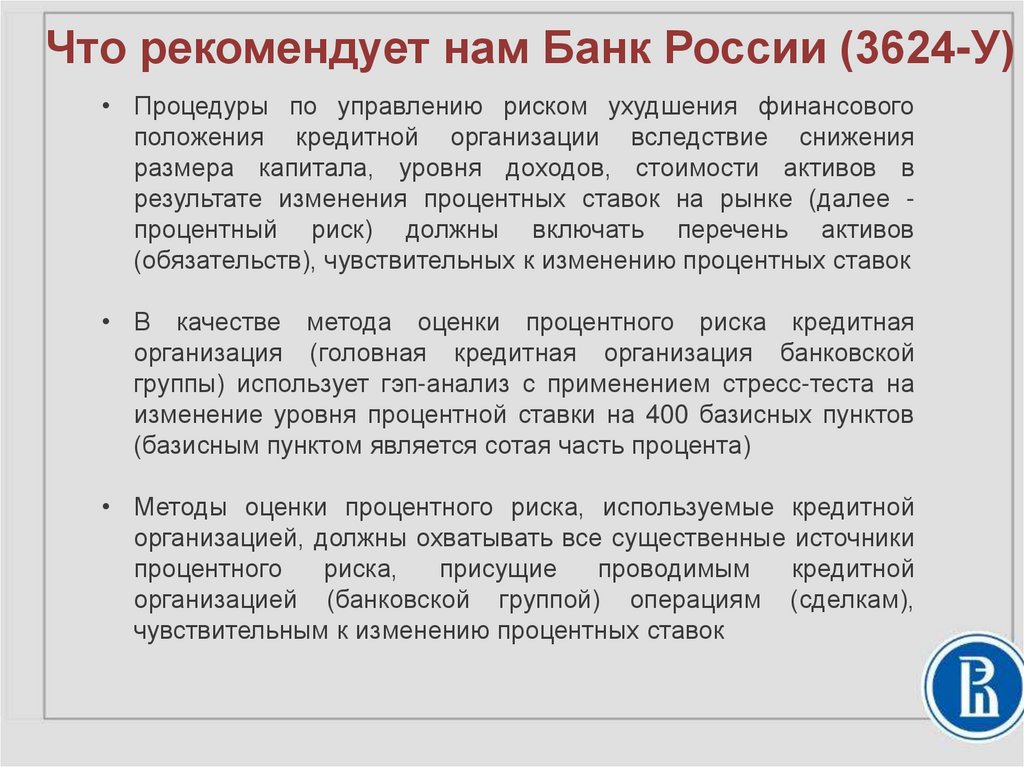

")

Риск - менеджмент. Рыночные риски

1.

Риск-менеджментРыночные риски

2.

Определение рыночных рисковРыночный риск (market risk) – возможность несоответствия характеристик экономического

состояния объекта значениям, ожидаемым лицами, принимающими решения под

действием этого рыночного фактора

Рыночные риски являются спекулятивными, так предполагают как убытки, так и

возможность получения «сверхприбыли», однако при объяснении моделей оценки

рыночного риска рыночный риск рассматривается связанным с возможностями

отклонения доходности только в отрицательном диапазоне

3.

Определение рыночных рисковНапример, инвестор ожидает, что доходность портфеля ценных бумаг будет находиться в

пределах некоторого диапазона. Возможность отклонения рыночного уровня доходности за

пределы этого интервала является рыночным риском.

Рыночные риски – одна из трех, часто выделяемых на практике основных групп

экономических рисков, включающих кредитные и операционные риски.

Рыночные риски связаны с неопределенностью колебаний рыночной конъюнктуруы –

ценовыми и курсовыми (валютными) рисками, процентным риском, ликвидностью и т.п. –

и чувствительностью к этим колебаниям несущих риски объектов (например, активов

4.

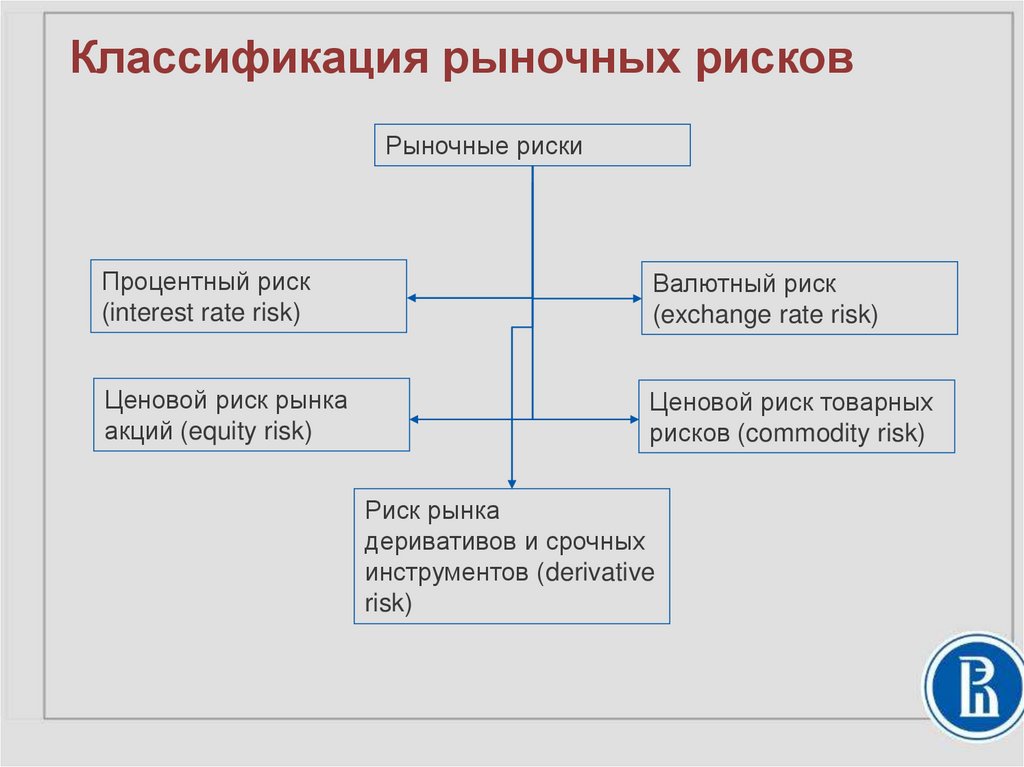

Классификация рыночных рисковРыночные риски

Процентный риск

(interest rate risk)

Валютный риск

(exchange rate risk)

Ценовой риск рынка

акций (equity risk)

Ценовой риск товарных

рисков (commodity risk)

Риск рынка

деривативов и срочных

инструментов (derivative

risk)

5.

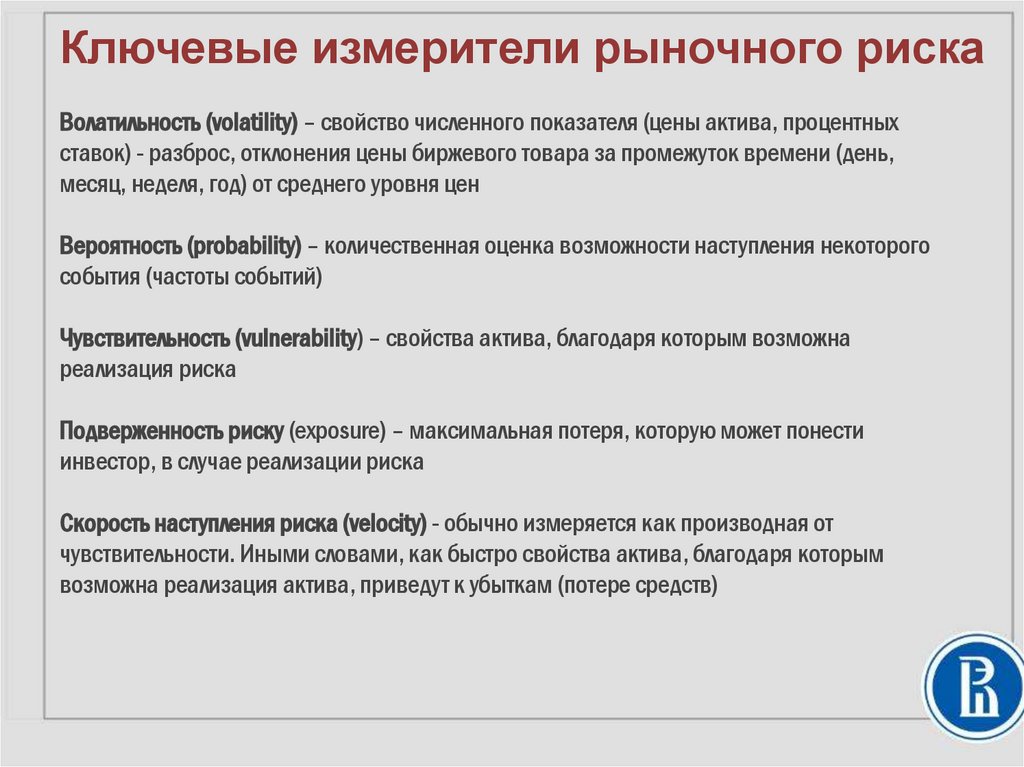

Ключевые измерители рыночного рискаВолатильность (volatility) – свойство численного показателя (цены актива, процентных

ставок) - разброс, отклонения цены биржевого товара за промежуток времени (день,

месяц, неделя, год) от среднего уровня цен

Вероятность (probability) – количественная оценка возможности наступления некоторого

события (частоты событий)

Чувствительность (vulnerability) – свойства актива, благодаря которым возможна

реализация риска

Подверженность риску (exposure) – максимальная потеря, которую может понести

инвестор, в случае реализации риска

Скорость наступления риска (velocity) - обычно измеряется как производная от

чувствительности. Иными словами, как быстро свойства актива, благодаря которым

возможна реализация актива, приведут к убыткам (потере средств)

6.

Ключевые измерители рыночного рискаПрофиль риска (risk profile) – зависимость изменения экономического показателя

(например, стоимости акции) от изменения влияющих факторов (курса, процентных ставок,

цены базового актива, стоимости иных товаров и ценных бумаг)

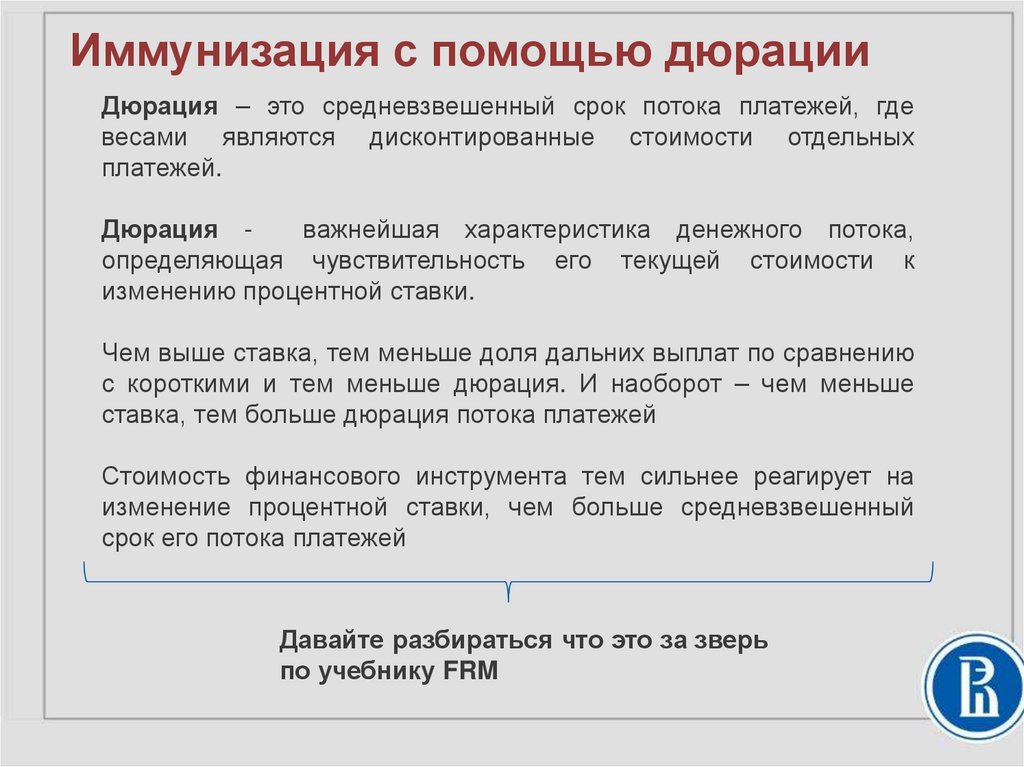

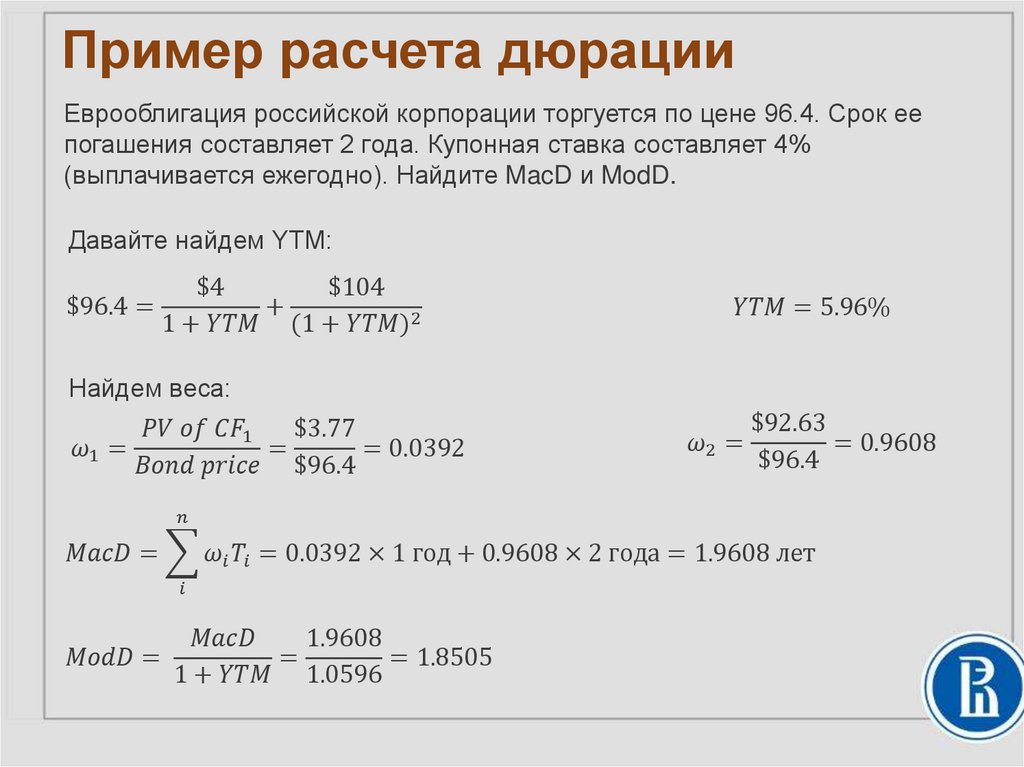

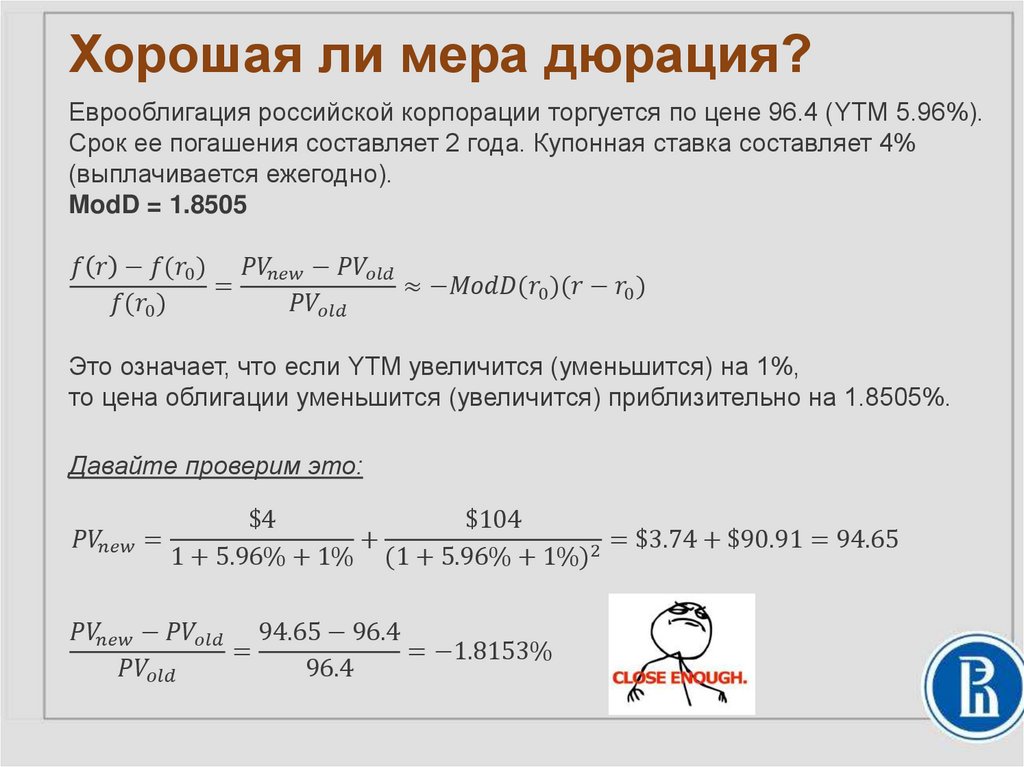

Примеры показателей линейной чувствительности – дюрация (на рынке инструментов с

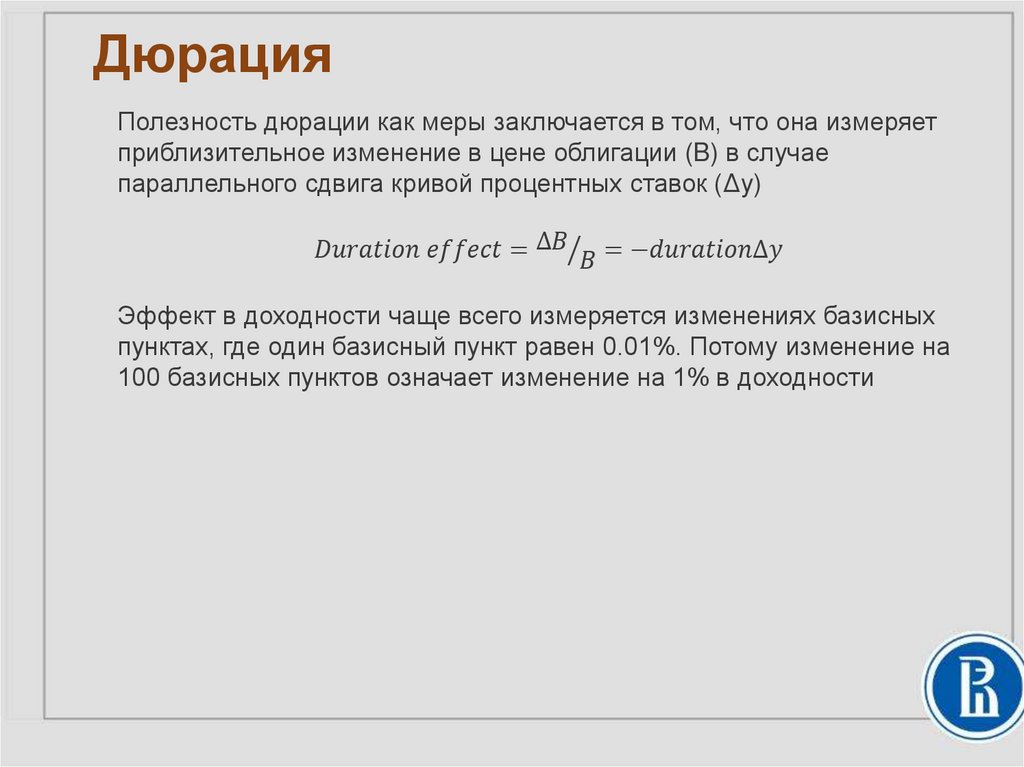

фиксированной доходностью), коэффициент бета (чувствительность к фактору рынка в

целом), дельта на опционном рынке (чувствительность к цене базового актива)

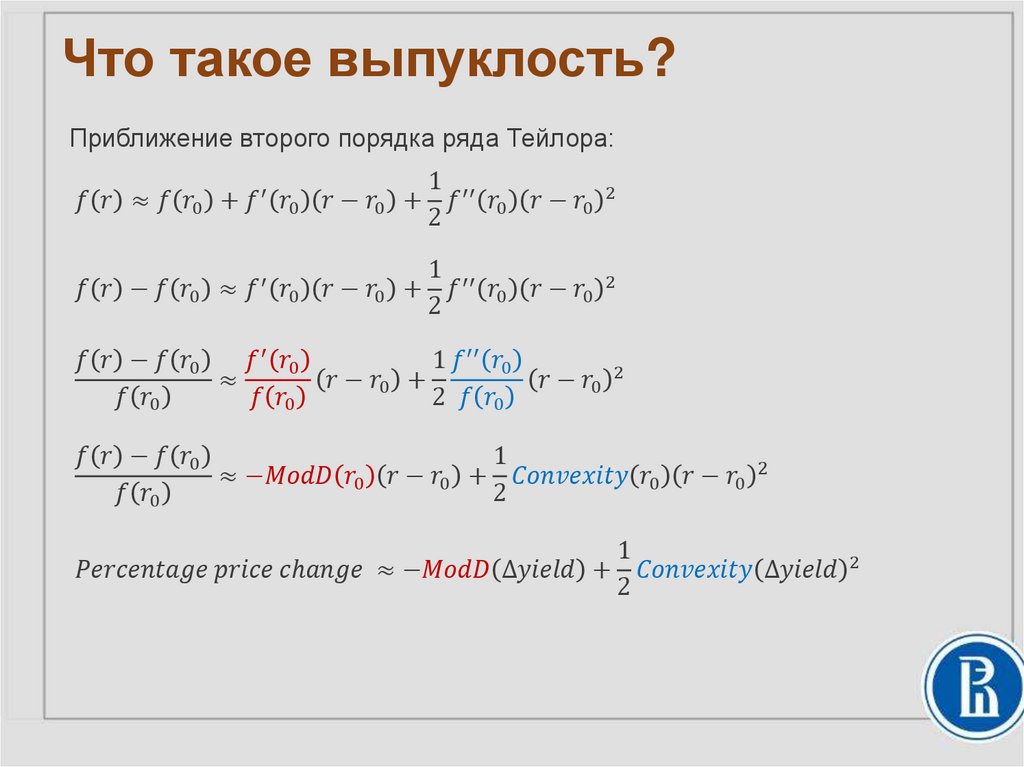

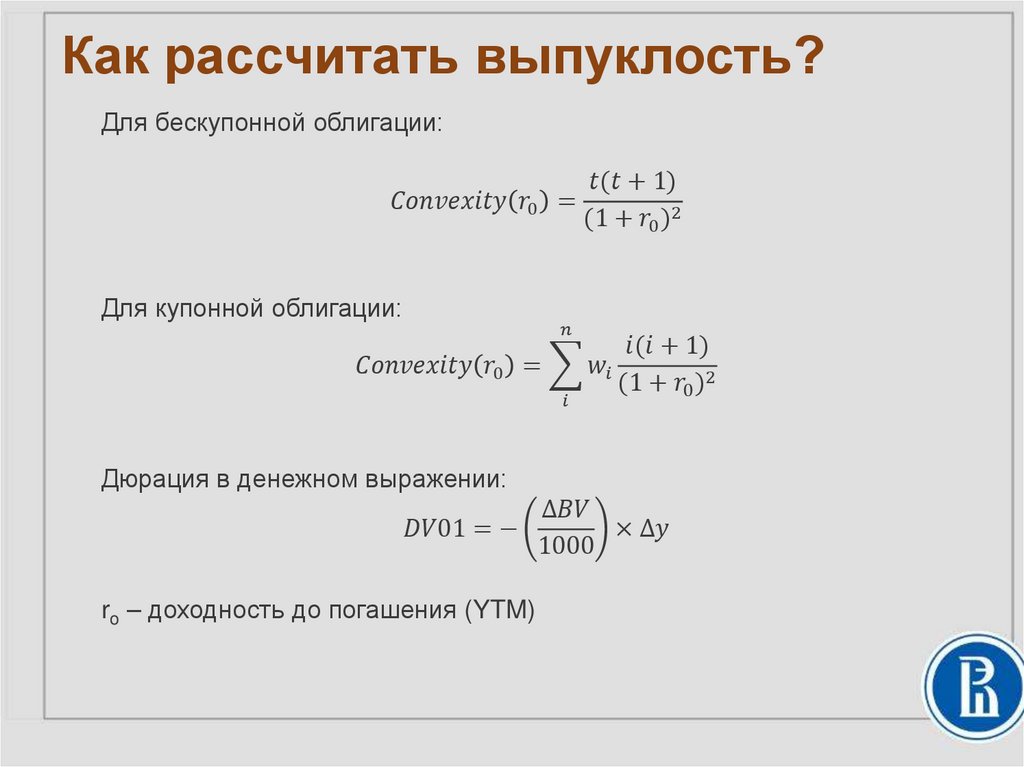

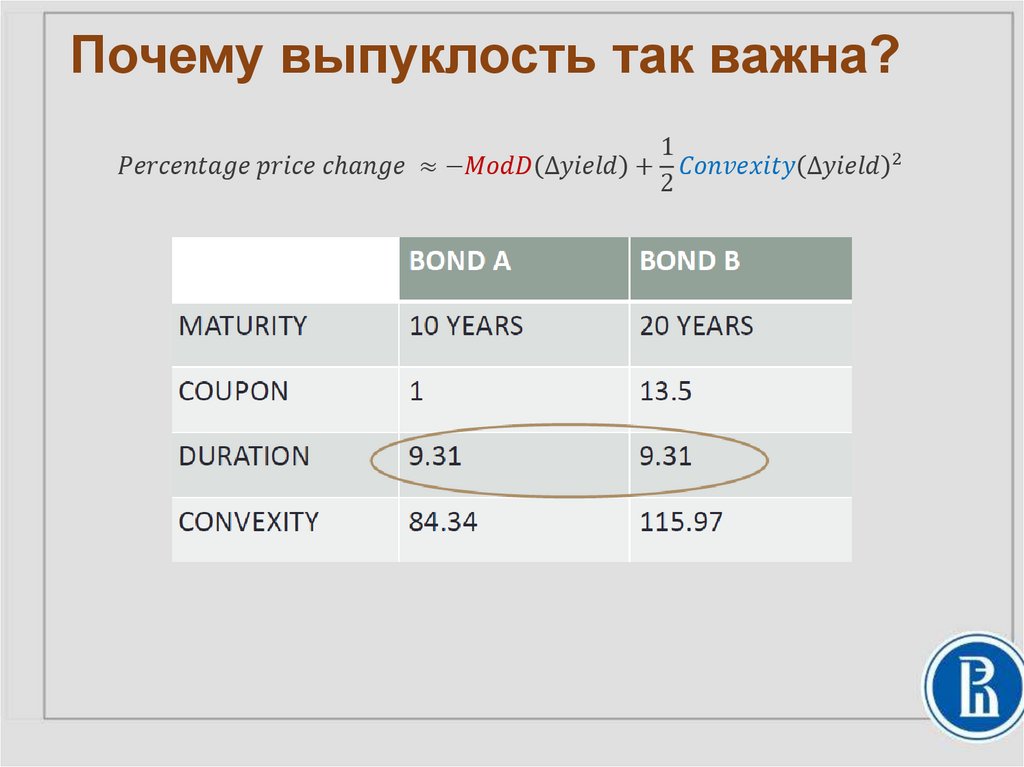

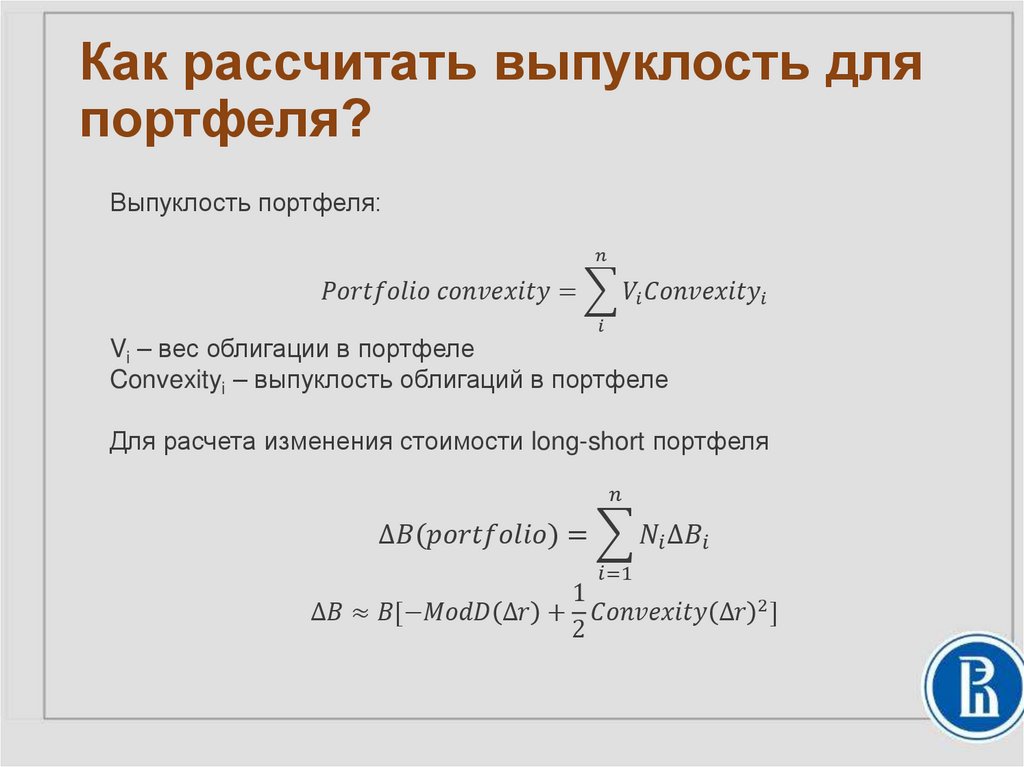

Примеры показателей velocity – конвексити (выпуклость) на рынке инструментов с

фиксированной доходностью, коэффициент гамма на рынке производных инструментов

7.

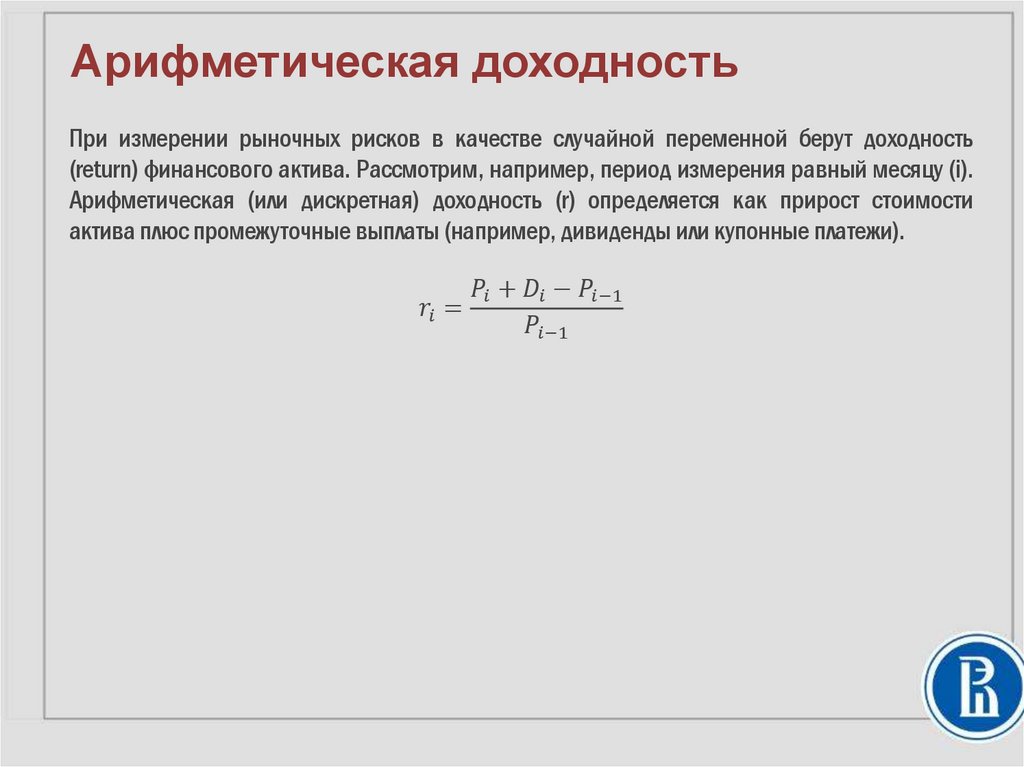

Арифметическая доходностьПри измерении рыночных рисков в качестве случайной переменной берут доходность

(return) финансового актива. Рассмотрим, например, период измерения равный месяцу (i).

Арифметическая (или дискретная) доходность (r) определяется как прирост стоимости

актива плюс промежуточные выплаты (например, дивиденды или купонные платежи).