")

Финансы

ФинансыПохожие презентации:

")

")

портфеля")

Стоимостная оценка риска на основе концепции Value-at-Risk (VaR)

1. Тема 4: Стоимостная оценка риска на основе концепции Value-at-Risk (VaR)

1. Понятие VaR и особенности его расчета,принципы оценки рыночных рисков.

2. Методы расчета VaR, их достоинства и

недостатки.

2.

Опыт показывает, что вероятностьвозникновения ситуации, приводящей к

большим потерям на сравнительно устойчивом

рынке довольно мала. Ориентация на такие

ситуации при текущем управлении рисками,

приведет к неоправданному сокращению

объемов операций. Поэтому банк при решении

задач текущего управления рисками должен

ориентироваться на нестрессовые, динамические

потери. Крупные катастрофические потери при

этом целесообразно рассматривать отдельно в

рамках стресс-тестинга.

3.

Для получения нестрессовой оценки рыночногориска, имеющей практическую ценность, из

рассмотрения имеет смысл исключить

небольшую долю (обычно 5% или 1%) самых

неблагоприятных случаев, то есть сузить

интервал возможных значений случайной

величины. Тогда оценкой риска будут убытки,

которые возникнут в самом неблагоприятном

из оставшихся 95% или 99% случаев. Ширина

интервального прогноза и, следовательно, и

оценка риска, зависит от длины временного

горизонта и от доли отброшенных

неблагоприятных случаев, то есть задаваемой

вероятности того, что предсказанное значение

попадет в этот интервал.

4.

Value-at-Risk(VaR) – денежная

оценка максимальных

ожидаемых потерь по

открытым позициям, в течение

заданного временного

горизонта и для заданного

уровня доверительной

вероятности.

5.

VaR – это выраженная в данных денежныхединицах (базовой валюте) оценка величины,

которую не привысят ожидаемые в течение

данного периода времени потери с заданной

вероятностью.

Показатель VaR обычно не используется

применительно к рынкам, находящимся в

состоянии кризиса.

VaR – это наибольший ожидаемый убыток,

обусловленный колебаниями цен на

финансовых рынках, который рассчитывается:

◦ - на определенный период времени в будущем

(временной горизонт);

◦ - с заданной вероятностью его не превышения

(уровень доверия);

◦ - при данном предположении о характере

поведения рынка (метод расчета).

6.

Временной горизонт удержанияпозиции – минимальная сумма

времени на принятие решения о

закрытии позиции (например,

вследствие ухудшающейся

рыночной конъюнктуры) и времени

на реализацию этого решения, с

учетом ликвидности инструмента

без существенного ущерба.

7.

Глубинапериодов расчета VaR – это

объем ретроспективных или

симулированных данных, на основе

которых рассчитывается оценка.

Уровень

доверия (доверительный

интервал)) – вероятность

наступления (или ненаступления)

какого-либо события.

8.

Доверительный интервал и временной горизонтявляются ключевыми параметрами, без которых

невозможны ни расчет, ни интерпретация показателя

VaR.

Так, значение VaR в 10 млн р. для временного

горизонта в один день и доверительного интервала 99

% будет означать (при условии сохранения тенденций

рыночной конъюнктуры):

- вероятность того, что в течение следующих 24

часов мы потеряем не более чем 10 млн р.,

составляет 99 %;

- вероятность того, что наши убытки превысят 10

млн р. в течение ближайших суток, равна 1 %;

- убытки, превышающие 10 млн р., ожидаются в

среднем один раз в 100 дней торгов.

9. Существуют 2 основные группы подходов к оценке VaR:

1) «локальное оценивание» – линейная илиболее сложная аппроксимация функции

стоимости финансового инструмента,

важнейшим примером которого является

параметрический дельта-нормальный

метод;

2) «полное оценивание» - полный пересчет

стоимости финансового инструмента без

аппроксимирующих предположений. К

этой группе относятся метод

исторического моделирования и метод

Монте-Карло.

10. Показатель VaR используется в риск- менеджменте в следующих целях:

- для расчета лимитов по открытымпозициям;

- для расчета достаточности

капитала и распределения капитала

между направлениями бизнеса;

- для оценки доходности операций

с учетом риска.

11. Верификация моделей расчета VaR по историческим данным -

это процедура, позволяющаяустановить степень

адекватности модели оценки

рыночного риска в виде

показателя VaR реальным

условиям рынка.

12.

2. Основные методы расчета VaR, ихдостоинства и недостатки.

Исторически понятие Value at risk

неразрывно связано с дельта

нормальным методом расчета

показателя, который был впервые

реализован банком J.P. Morgan Chase в

своей знаменитой системе RiskMetrics,

начавшей функционирование в открытом

режиме с конца октября 1994 г. и

получившей всеобщее признание в

качестве отраслевого стандарта.

13. Дельта-нормальный метод расчета величины VaR позволяет

Получить оценку VaR в замкнутом виде. В его основележит посылка о нормальном законе распределения

логарифмических доходностей факторов рыночного

риска. Предположение о нормальном распределении

изменений факторов риска значительно облегчает

нахождение величины VaR, т.к. в этом случае

распределение доходностей инструментов,

являющихся линейными комбинациями факторов

риска, также будет нормальным. Это

фундаментальное свойство будет сохраняться для

любого портфеля, состоящего из инструментов с

линейными ценовыми характеристиками, как,

например, акций или валют.

14.

В случае нормально распределеннойслучайной величины доверительный интервал

(1-α) всегда характеризуется единственным

параметром – квантилем ( k1 ), который

показывает положение искомого значения

случайной величины (симметрично в обоих

хвостах распределения) относительно

среднего ( E rt ), выраженного в количестве

стандартных отклонений доходности

портфеля ( t ).

15.

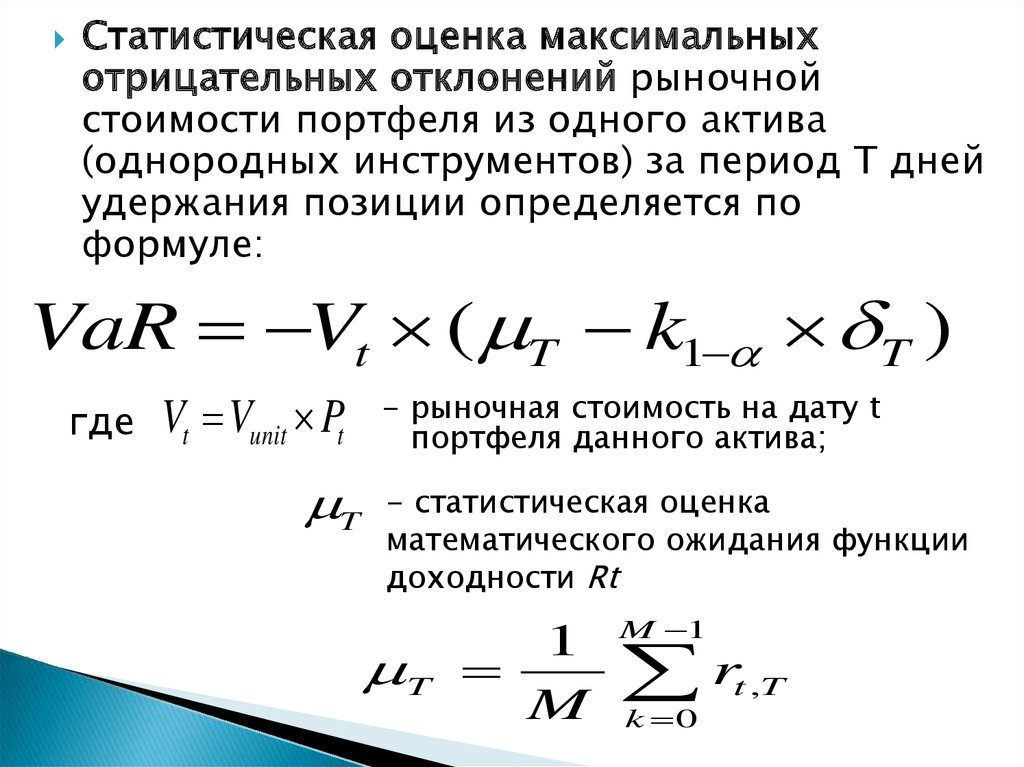

Статистическая оценка максимальныхотрицательных отклонений рыночной

стоимости портфеля из одного актива

(однородных инструментов) за период Т дней

удержания позиции определяется по

формуле:

VaR Vt ( T k1 T )

где

Vt Vunit Pt

T

- рыночная стоимость на дату t

портфеля данного актива;

- статистическая оценка

математического ожидания функции

доходности Rt

T

1

M

M 1

r

k 0

t ,T

16.

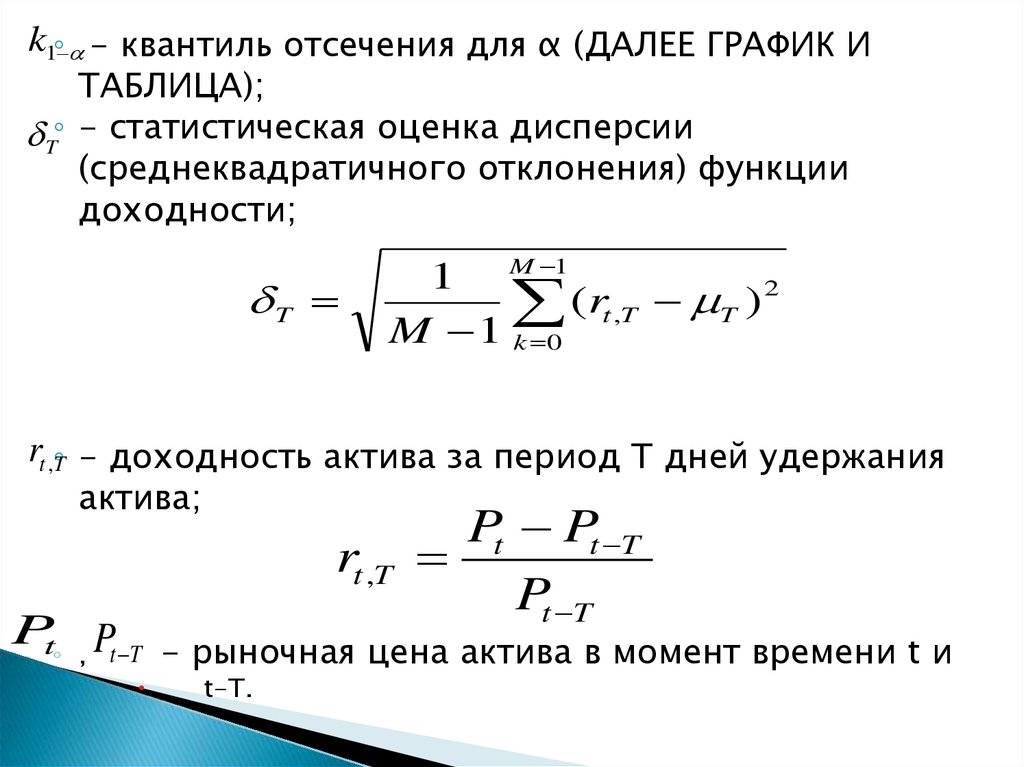

k1◦ - квантиль отсечения для α (ДАЛЕЕ ГРАФИК ИТАБЛИЦА);

T◦ - статистическая оценка дисперсии

(среднеквадратичного отклонения) функции

доходности;

T

1 M 1

2

(

r

)

t ,T

T

M 1 k 0

rt ,◦T - доходность актива за период Т дней удержания

актива;

rt ,T

Pt◦ , Pt T

Pt Pt T

Pt T

- рыночная цена актива в момент времени t и

t-Т.

17.

18.

Квантили нормального распределенияВероятность, % 99,99 99,9 99 97,72 97,5 95

Квантиль

3,715 3,09 2,33

2

90 84,13 50

1,96 1,65 1,28

1

Для расчета VaR используется понятие

волатильность (изменчивость) по следующим

временным интервалам:

год

квартал

месяц

неделя

день

год

1

4

12

52

264

квартал

4

1

3

13

66

месяц

12

3

1

4

22

неделя

52

13

4

1

5

день

264

66

22

5

1

0

19. Параметрический метод :

TVaRTVaR

VaR Vt ( T

k1 T

)

T

T

20. Достоинства ДНМ:

- сравнительная простотареализации;

- сравнительно небольшие

затраты на сбор первичных

данных и вычисления;

- приемлемая точность в

большинстве случаев

практического применения.

21. Недостатки ДНМ:

- низкая точность оценки риска нелинейных инструментов,таких как опционы. Он измеряет чувствительность

инструмента к риску только посредством изменения цены

и базисного актива, тогда как для нелинейного

инструмента важную роль играет выпуклость и

чувствительность к другим факторам риска.

- из-за отклонения на краях распределения плотности

вероятностей от нормального распределения оценки VaR,

рассчитанные на основе нормального распределения,

оказываются заниженными или завышенными (в

зависимости от величины уровня доверия);

- игнорирование риска одиночных событий, приводящих к

аномальным убыткам и не происходящих достаточно

часто, чтобы быть представленными в последних

исторических данных.

22. Метод исторического моделирования

Относится к группе методов полного оцениванияи является непараметрическим. Он основан на

предположении о стационарности поведения

рыночных цен в ближайшем будущем.

Сначала выбирается период времени глубины Т

(например, 200 торговых дней), за который

отслеживаются исторические изменения

(например, дневные) цен Р всех N входящих в

портфель активов:

Pi ,t Pi ,t Pi ,t 1 , i 1.....N , t 1......T

23.

Для каждого из этих Т сценариев изменениймоделируется гипотетическая цена P каждого

актива в будущем как его текущая цена P плюс

0

прирост цены, соответствующий данному

сценарию:

i ,t

i ,0

i ,t

Затем производится полная переоценка всего

текущего портфеля по ценам, смоделированным

на основе исторических сценариев, и для

каждого сценария вычисляется, насколько

изменилась бы стоимость портфеля:

P P P , i 1,2......., N , t 1,2......, T

Vt Vt V0 , t 1,2,...., T

24.

После этого полученные Т изменений портфеляранжируются по убыванию (от самого большого

прироста до самого большого убытка), которые

можно пронумеровать от 1 до Т. В соответствии

с желаемым уровнем доверия (1-α) величина

VaR определяется как такой максимальный

убыток, который не превышается в (1-α)Т

случаях, т.е. VaR равен абсолютной величине

изменения с номером, равным целой части

числа (1-α)Т.

25. Достоинства МИМ:

- Отсутствие предположений о нормальномраспределении доходностей факторов риска

или какой-либо другой стахостической модели

динамики цен на рынке, кроме реально

наблюдавшейся в прошлом;

- Хорошая точность оценки риска нелинейных

инструментов;

- Простота полной переоценки портфеля,

осуществляемой по историческим сценариям;

- Отсутствие риска использования ошибочной

модели для оценки стоимости инструментов;

- Интуитивная простота и наглядность.

26. Недостатки МИМ:

- Использование только одной траектории эволюциицен;

- Несоблюдение в реальности базовой посылки метода о

том, что прошлое может служить хорошей моделью

будущего;

- Высокая вероятность ошибок измерения при малой

глубине исторической ретроспективы;

- Игнорирование различий между старыми и

последними наблюдениями, тогда как удаление из

выборки наиболее старых наблюдений может резко

улучшить точность модели;

- Большой объем вычислений для крупных

диверсифицированных портфелей при том, что

агрегирование (например, использование одной

дельты для различных инструментов) может снизить

преимущества полного оценивания.

27.

28.

29. Метод Монте-Карло

Моделирование случайных процессов(траектории цен) с заданными

характеристиками. В отличие от метода

исторического моделирования, в

методе Монте-Карло изменения цен

активов генерируются псевдослучайным

образом в соответствии с заданными

параметрами распределения,

например, математическим ожиданием

и волатильностью.

30.

Траектория цен – это последовательностьпсевдослучайным образом смоделированных цен,

начиная от текущей цены и заканчивая ценой на

некотором конечном шаге (например, на тысячном или

десятитысячном. Чем больше число шагов, тем выше

точность метода).

Затем производится полная переоценка портфеля по цене

последнего шага и расчет изменения его стоимости для

каждого сценария. Оценка VaR производится по

распределению изменений стоимости портфеля.

Генерация случайных чисел в методе Монте-Карло состоит

из двух шагов. Сначала можно воспользоваться

генератором случайных чисел, равномерно

распределенных на интервале между О и 1. Затем,

используя как аргументы полученные случайные числа,

вычисляют значения функций моделируемых

распределений.

31.

Существует вариант метода Монте-Карло, прикотором для моделирования цен используются

непосредственные исторические данные.

Подобно методу исторического

моделирования, на основе ретроспективы

моделируются гипотетические цены, но их

последовательность не является единственной

и не ограничена глубиной периода

ретроспективы, поскольку выборка

производится с возвращением, т.е. возмущение

из исторических данных выбирается случайным

образом, и каждый раз в выборе участвуют все

данные, что позволяет рассмотреть не какуюлибо одну траекторию цен (сценарий), а сколь

угодно много, что, как правило, повышает

точность оценок.

32. Достоинства метода Монте-Карло

- Высокая точность расчетов;- Высокая точность применительно к

инструментам с нелинейными

ценовыми характеристиками;

- Возможность моделирования

любых исторических и

гипотетических распределений,

учет эффекта «толстых хвостов» и

скачков цен.

33. Недостатки метода Монте-Карло

- Высокая сложность моделей исоответственно высокий риск

неадекватности моделей;

- Высокие требования к

вычислительной мощности и

значительные затраты времени

на проведение расчетов.