Экономика

ЭкономикаПохожие презентации:

Управление операционным риском

1. Управление операционным риском

Факультет Экономических НаукШкола Финансов

Управление операционным

риском

Сергей Гришунин, к.э.н., CFA

Доцент Школы Финансов

Москва 2024

2.

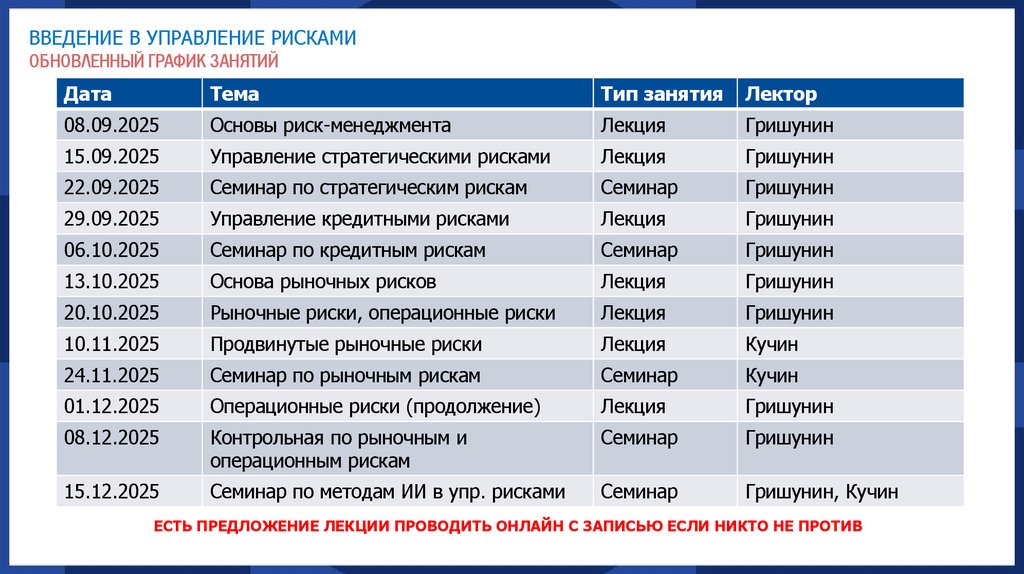

ВВЕДЕНИЕ В УПРАВЛЕНИЕ РИСКАМИОБНОВЛЕННЫЙ ГРАФИК ЗАНЯТИЙ

Дата

Тема

Тип занятия

Лектор

08.09.2025

Основы риск-менеджмента

Лекция

Гришунин

15.09.2025

Управление стратегическими рисками

Лекция

Гришунин

22.09.2025

Семинар по стратегическим рискам

Семинар

Гришунин

29.09.2025

Управление кредитными рисками

Лекция

Гришунин

06.10.2025

Семинар по кредитным рискам

Семинар

Гришунин

13.10.2025

Основа рыночных рисков

Лекция

Гришунин

20.10.2025

Рыночные риски, операционные риски

Лекция

Гришунин

10.11.2025

Продвинутые рыночные риски

Лекция

Кучин

24.11.2025

Семинар по рыночным рискам

Семинар

Кучин

01.12.2025

Операционные риски (продолжение)

Лекция

Гришунин

08.12.2025

Контрольная по рыночным и

операционным рискам

Семинар

Гришунин

15.12.2025

Семинар по методам ИИ в упр. рисками

Семинар

Гришунин, Кучин

ЕСТЬ ПРЕДЛОЖЕНИЕ ЛЕКЦИИ ПРОВОДИТЬ ОНЛАЙН С ЗАПИСЬЮ ЕСЛИ НИКТО НЕ ПРОТИВ

2

3.

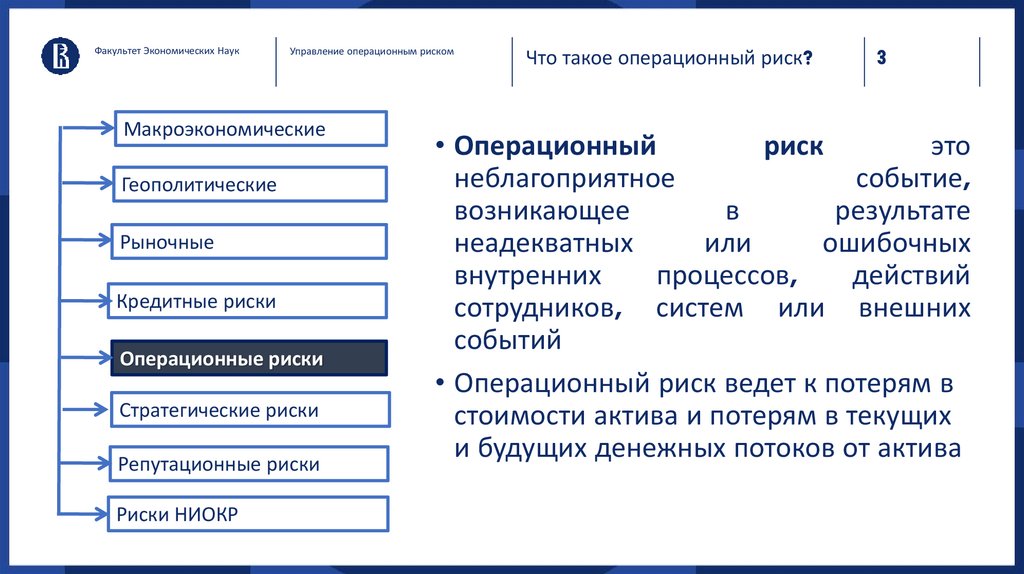

Факультет Экономических НаукУправление операционным риском

Макроэкономические

Геополитические

Рыночные

Кредитные риски

Операционные риски

Стратегические риски

Репутационные риски

Риски НИОКР

Что такое операционный риск?

3

• Операционный

риск

это

неблагоприятное

событие,

возникающее

в

результате

неадекватных

или

ошибочных

внутренних

процессов,

действий

сотрудников, систем или внешних

событий

• Операционный риск ведет к потерям в

стоимости актива и потерям в текущих

и будущих денежных потоков от актива

4.

Факультет Экономических НаукУправление операционным риском

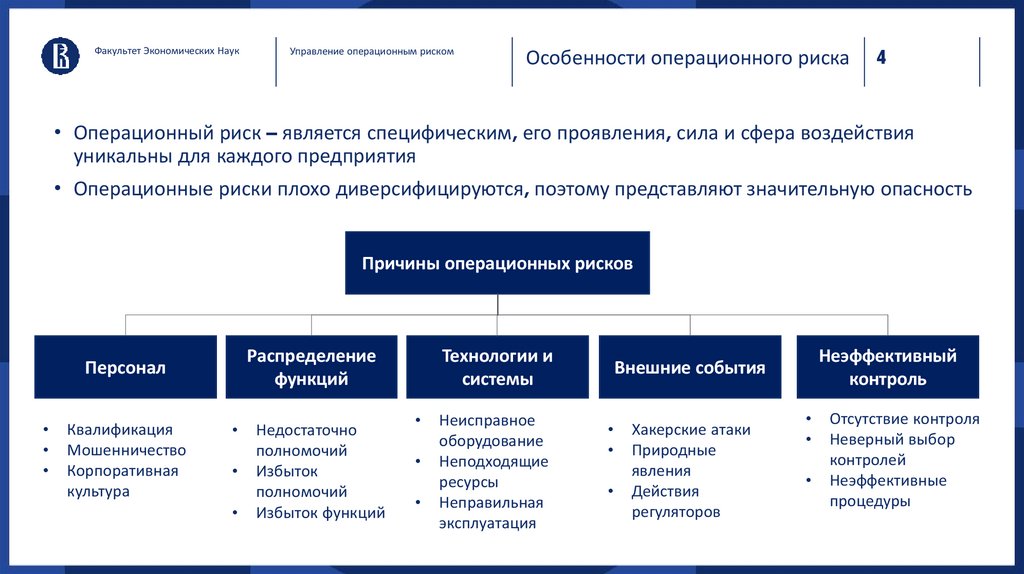

Особенности операционного риска

4

• Операционный риск – является специфическим, его проявления, сила и сфера воздействия

уникальны для каждого предприятия

• Операционные риски плохо диверсифицируются, поэтому представляют значительную опасность

Причины операционных рисков

Распределение

функций

Персонал

Квалификация

Мошенничество

Корпоративная

культура

Недостаточно

полномочий

Избыток

полномочий

Избыток функций

Технологии и

системы

Неисправное

оборудование

Неподходящие

ресурсы

Неправильная

эксплуатация

Неэффективный

контроль

Внешние события

Хакерские атаки

Природные

явления

Действия

регуляторов

Отсутствие контроля

Неверный выбор

контролей

Неэффективные

процедуры

5.

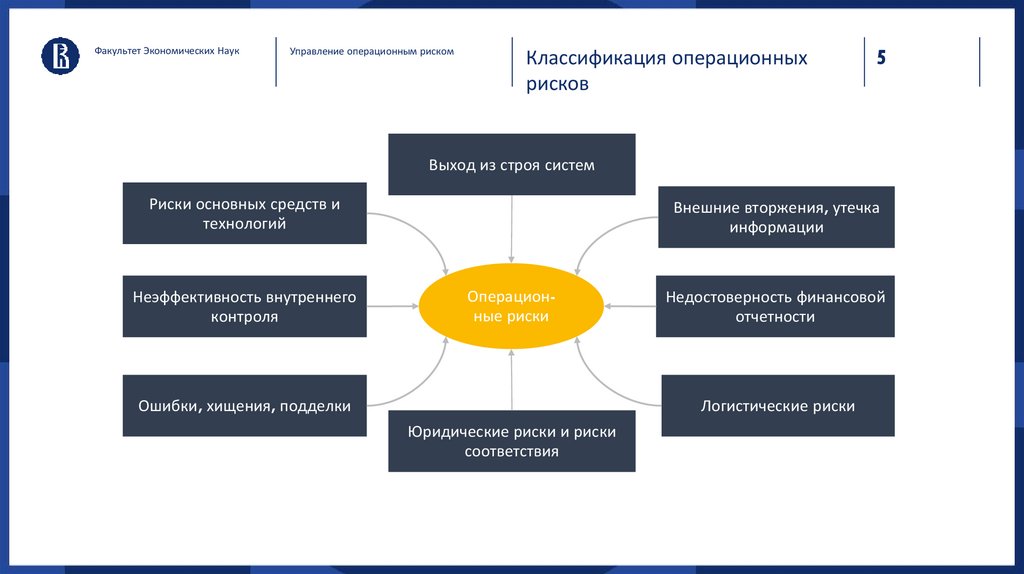

Факультет Экономических НаукУправление операционным риском

Классификация операционных

рисков

5

Выход из строя систем

Риски основных средств и

технологий

Неэффективность внутреннего

контроля

Внешние вторжения, утечка

информации

Операционные риски

Ошибки, хищения, подделки

Недостоверность финансовой

отчетности

Логистические риски

Юридические риски и риски

соответствия

6.

Факультет Экономических НаукУправление операционным риском

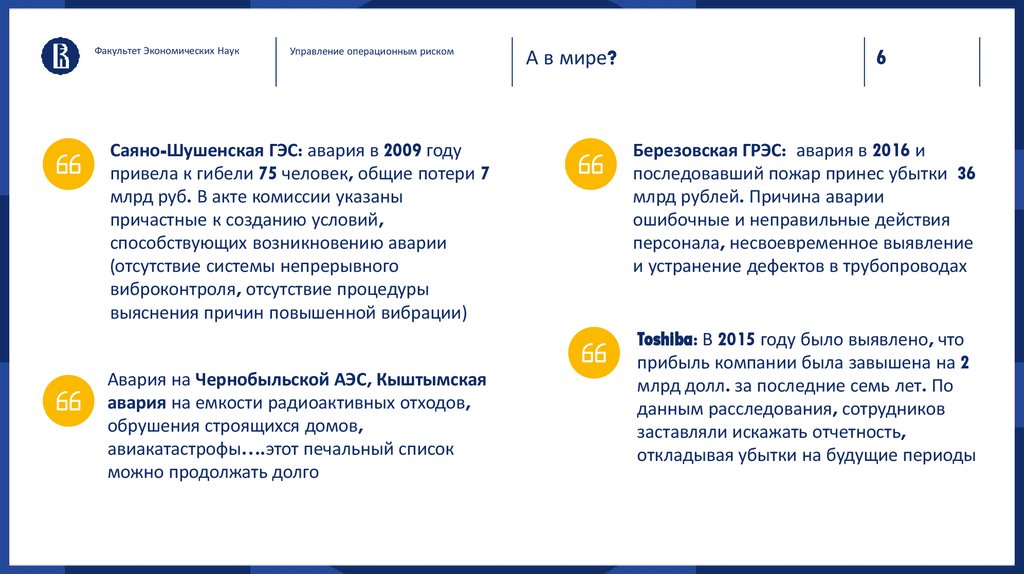

Саяно-Шушенская ГЭС: авария в 2009 году

привела к гибели 75 человек, общие потери 7

млрд руб. В акте комиссии указаны

причастные к созданию условий,

способствующих возникновению аварии

(отсутствие системы непрерывного

виброконтроля, отсутствие процедуры

выяснения причин повышенной вибрации)

Авария на Чернобыльской АЭС, Кыштымская

авария на емкости радиоактивных отходов,

обрушения строящихся домов,

авиакатастрофы….этот печальный список

можно продолжать долго

А в мире?

6

Березовская ГРЭС: авария в 2016 и

последовавший пожар принес убытки 36

млрд рублей. Причина аварии

ошибочные и неправильные действия

персонала, несвоевременное выявление

и устранение дефектов в трубопроводах

Toshiba: В 2015 году было выявлено, что

прибыль компании была завышена на 2

млрд долл. за последние семь лет. По

данным расследования, сотрудников

заставляли искажать отчетность,

откладывая убытки на будущие периоды

7.

Факультет Экономических НаукУправление операционным риском

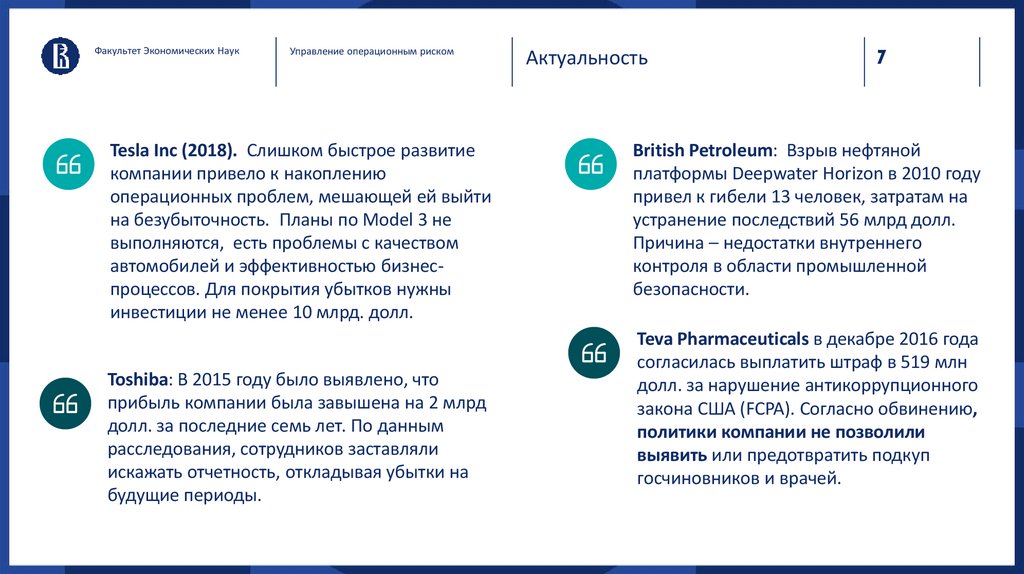

Tesla Inc (2018). Слишком быстрое развитие

компании привело к накоплению

операционных проблем, мешающей ей выйти

на безубыточность. Планы по Model 3 не

выполняются, есть проблемы с качеством

автомобилей и эффективностью бизнеспроцессов. Для покрытия убытков нужны

инвестиции не менее 10 млрд. долл.

Toshiba: В 2015 году было выявлено, что

прибыль компании была завышена на 2 млрд

долл. за последние семь лет. По данным

расследования, сотрудников заставляли

искажать отчетность, откладывая убытки на

будущие периоды.

Актуальность

7

British Petroleum: Взрыв нефтяной

платформы Deepwater Horizon в 2010 году

привел к гибели 13 человек, затратам на

устранение последствий 56 млрд долл.

Причина – недостатки внутреннего

контроля в области промышленной

безопасности.

Teva Pharmaceuticals в декабре 2016 года

согласилась выплатить штраф в 519 млн

долл. за нарушение антикоррупционного

закона США (FCPA). Согласно обвинению,

политики компании не позволили

выявить или предотвратить подкуп

госчиновников и врачей.

8.

Факультет Экономических НаукУправление операционным риском

8

Тесная корреляция

Кредитные

риски

Репутационные

риски

Стратегические

риски

Операционные

риски

Риски

инноваций

(R&D)

Макроэкономические риски

Геополитические

риски

Рыночные

риски

9.

Факультет Экономических НаукУправление операционным риском

Является ли операционный риск

важным для компании?

Уровень зрелости упр. рисками

Как построен процесс управления

рисками в бизнес-процессах?

18%

82%

82%

Да

Нет

9

78%

10.

Факультет Экономических НаукУправление операционным риском

Является ли операционный риск

важным для компании?

Уровень зрелости упр. рисками

Как построен процесс управления

рисками в бизнес-процессах?

18%

82%

82%

Да

Нет

10

78%

11.

Факультет Экономических НаукУправление операционным риском

Кто владеет навыками управления

операционными рисками?

Уровень зрелости упр. рисками

Каким образом производится

оценка операционных рисков?

14%

54%

11

20%

20%

46%

40%

80%

отдел риск менеджмента

владельцы риска

все сотрудники организации

Количественная оценка

Качественная оценка

12.

Факультет Экономических НаукУправление операционным риском

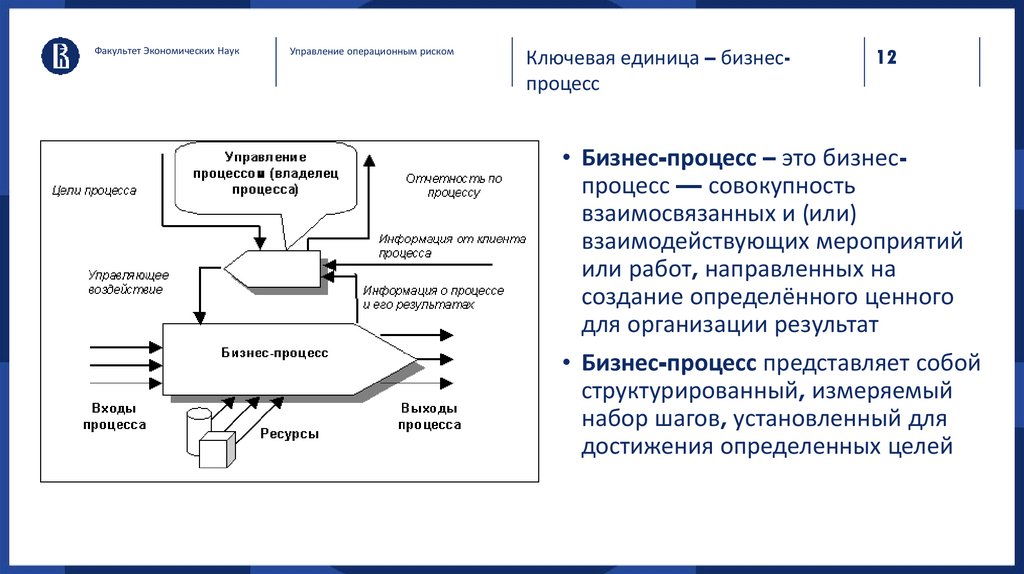

Ключевая единица – бизнеспроцесс

12

• Бизнес-процесс – это бизнеспроцесс — совокупность

взаимосвязанных и (или)

взаимодействующих мероприятий

или работ, направленных на

создание определённого ценного

для организации результат

• Бизнес-процесс представляет собой

структурированный, измеряемый

набор шагов, установленный для

достижения определенных целей

13.

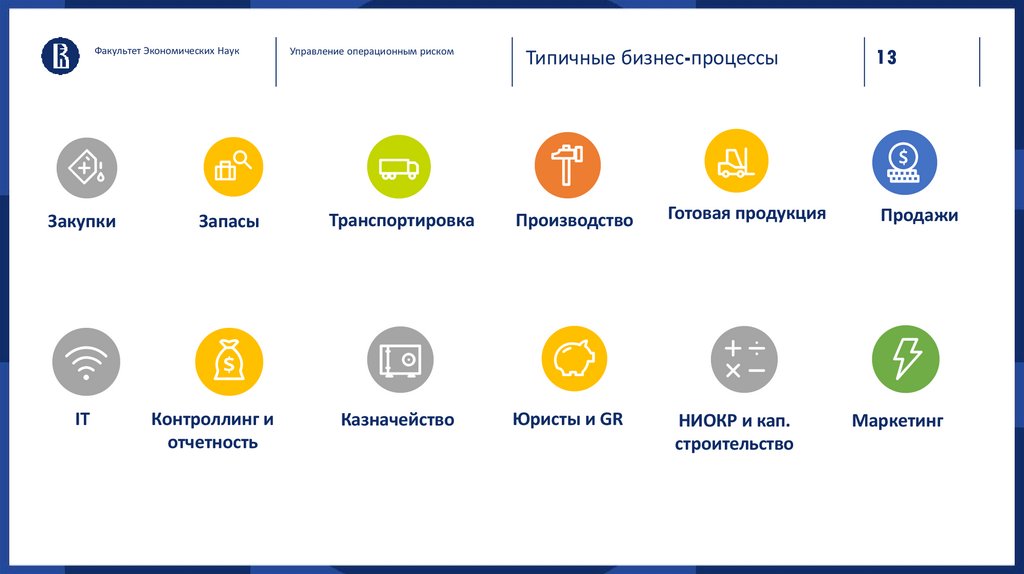

Факультет Экономических НаукЗакупки

IT

Запасы

Контроллинг и

отчетность

Управление операционным риском

Типичные бизнес-процессы

Транспортировка

Производство

Готовая продукция

Казначейство

Юристы и GR

НИОКР и кап.

строительство

13

Продажи

Маркетинг

14.

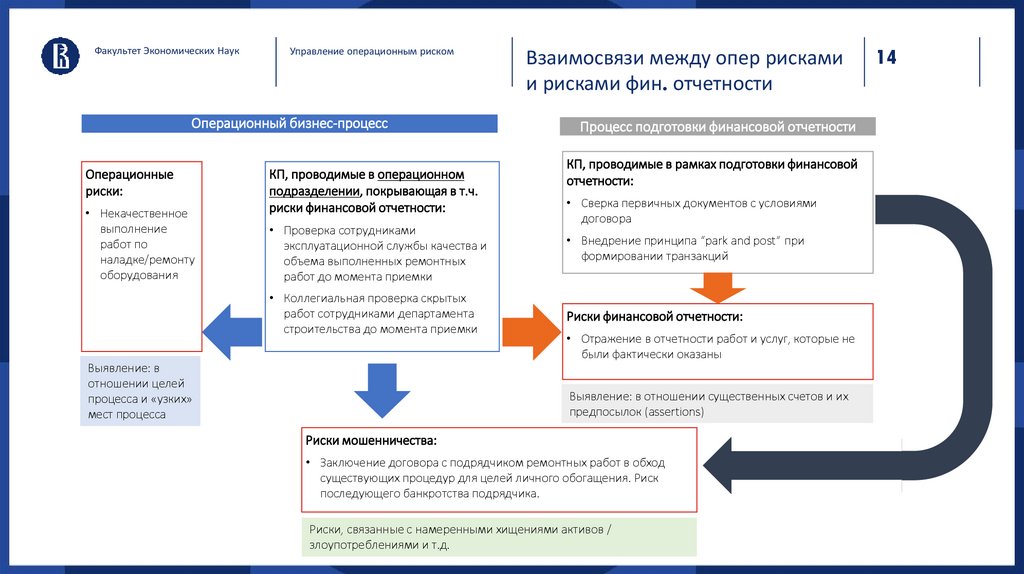

Факультет Экономических НаукУправление операционным риском

Операционный бизнес-процесс

Операционные

риски:

• Некачественное

выполнение

работ по

наладке/ремонту

оборудования

КП, проводимые в операционном

подразделении, покрывающая в т.ч.

риски финансовой отчетности:

• Проверка сотрудниками

эксплуатационной службы качества и

объема выполненных ремонтных

работ до момента приемки

• Коллегиальная проверка скрытых

работ сотрудниками департамента

строительства до момента приемки

Выявление: в

отношении целей

процесса и «узких»

мест процесса

Взаимосвязи между опер рисками

и рисками фин. отчетности

Процесс подготовки финансовой отчетности

КП, проводимые в рамках подготовки финансовой

отчетности:

• Сверка первичных документов с условиями

договора

• Внедрение принципа “park and post” при

формировании транзакций

Риски финансовой отчетности:

• Отражение в отчетности работ и услуг, которые не

были фактически оказаны

Выявление: в отношении существенных счетов и их

предпосылок (assertions)

Риски мошенничества:

• Заключение договора с подрядчиком ремонтных работ в обход

существующих процедур для целей личного обогащения. Риск

последующего банкротства подрядчика.

Риски, связанные с намеренными хищениями активов /

злоупотреблениями и т.д.

14

15.

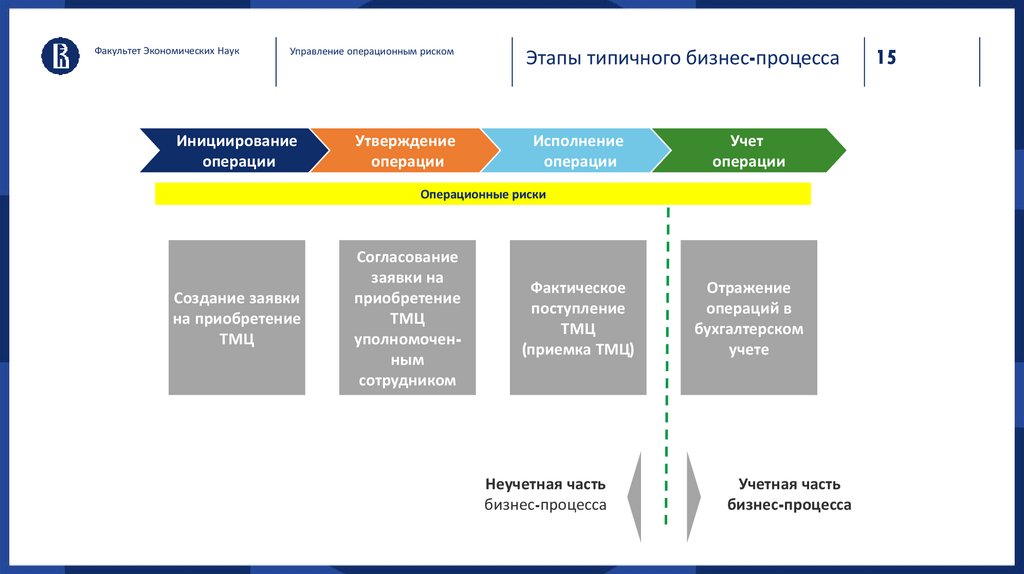

Факультет Экономических НаукУправление операционным риском

Инициирование

операции

Утверждение

операции

Этапы типичного бизнес-процесса

Исполнение

операции

Учет

операции

Операционные риски

Создание заявки

на приобретение

ТМЦ

Согласование

заявки на

приобретение

ТМЦ

уполномоченным

сотрудником

Фактическое

поступление

ТМЦ

(приемка ТМЦ)

Неучетная часть

бизнес-процесса

Отражение

операций в

бухгалтерском

учете

Учетная часть

бизнес-процесса

15

16.

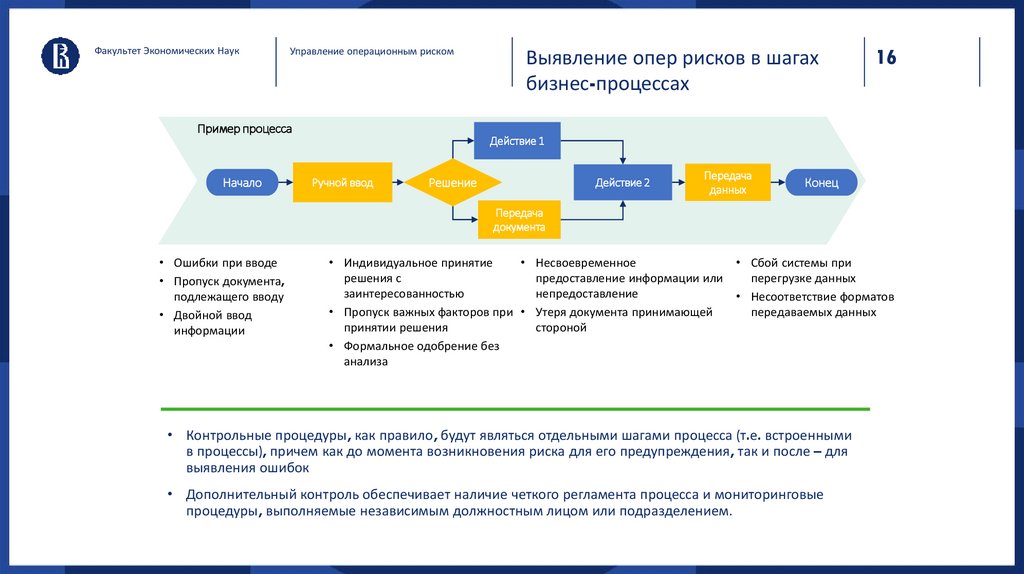

Факультет Экономических НаукУправление операционным риском

Пример процесса

Начало

Выявление опер рисков в шагах

бизнес-процессах

16

Действие 1

Ручной ввод

Решение

Действие 2

Передача

данных

Конец

Передача

документа

• Ошибки при вводе

• Пропуск документа,

подлежащего вводу

• Двойной ввод

информации

• Индивидуальное принятие

решения с

заинтересованностью

• Пропуск важных факторов при

принятии решения

• Формальное одобрение без

анализа

Несвоевременное

предоставление информации или

непредоставление

Утеря документа принимающей

стороной

• Сбой системы при

перегрузке данных

• Несоответствие форматов

передаваемых данных

• Контрольные процедуры, как правило, будут являться отдельными шагами процесса (т.е. встроенными

в процессы), причем как до момента возникновения риска для его предупреждения, так и после – для

выявления ошибок

• Дополнительный контроль обеспечивает наличие четкого регламента процесса и мониторинговые

процедуры, выполняемые независимым должностным лицом или подразделением.

17.

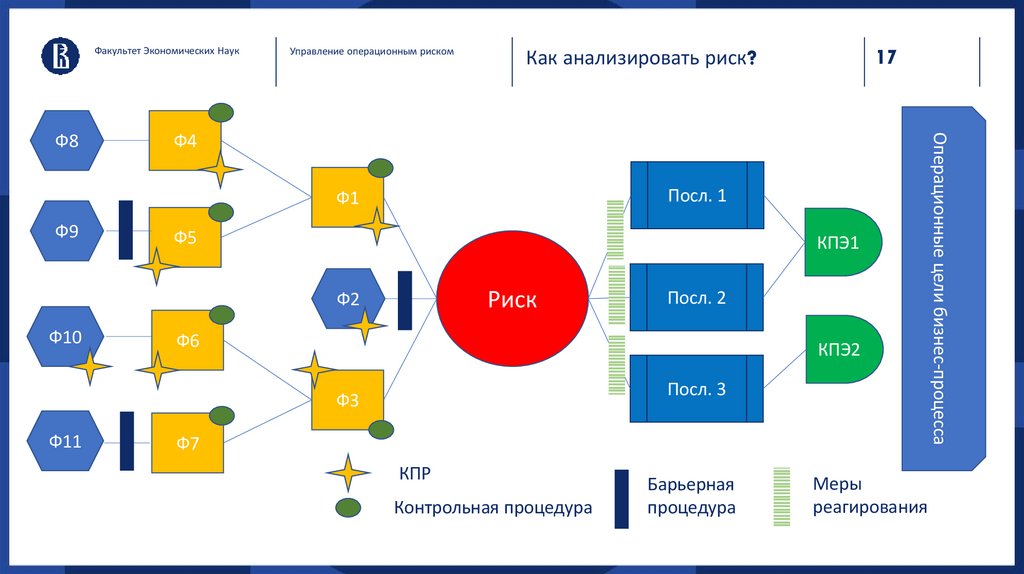

Факультет Экономических НаукФ4

Посл. 1

Ф1

Ф9

Ф5

КПЭ1

Риск

Ф2

Ф10

Посл. 2

Ф6

КПЭ2

Посл. 3

Ф3

Ф11

17

Как анализировать риск?

Ф7

КПР

Контрольная процедура

Барьерная

процедура

Меры

реагирования

Операционные цели бизнес-процесса

Ф8

Управление операционным риском

18.

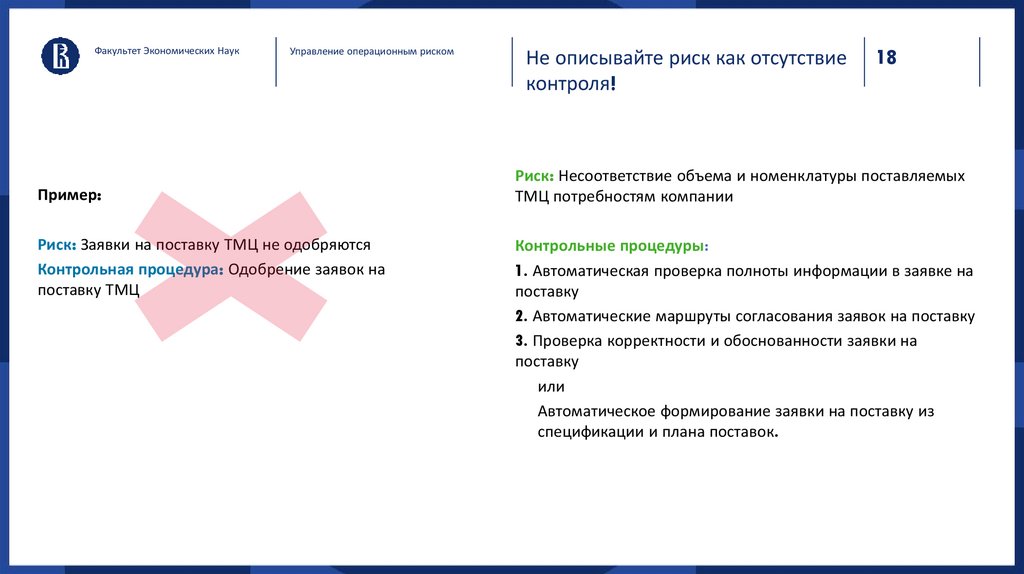

Факультет Экономических НаукУправление операционным риском

Пример:

Риск: Заявки на поставку ТМЦ не одобряются

Контрольная процедура: Одобрение заявок на

поставку ТМЦ

Не описывайте риск как отсутствие

контроля!

18

Риск: Несоответствие объема и номенклатуры поставляемых

ТМЦ потребностям компании

Контрольные процедуры:

1. Автоматическая проверка полноты информации в заявке на

поставку

2. Автоматические маршруты согласования заявок на поставку

3. Проверка корректности и обоснованности заявки на

поставку

или

Автоматическое формирование заявки на поставку из

спецификации и плана поставок.

19.

Факультет Экономических НаукУправление операционным риском

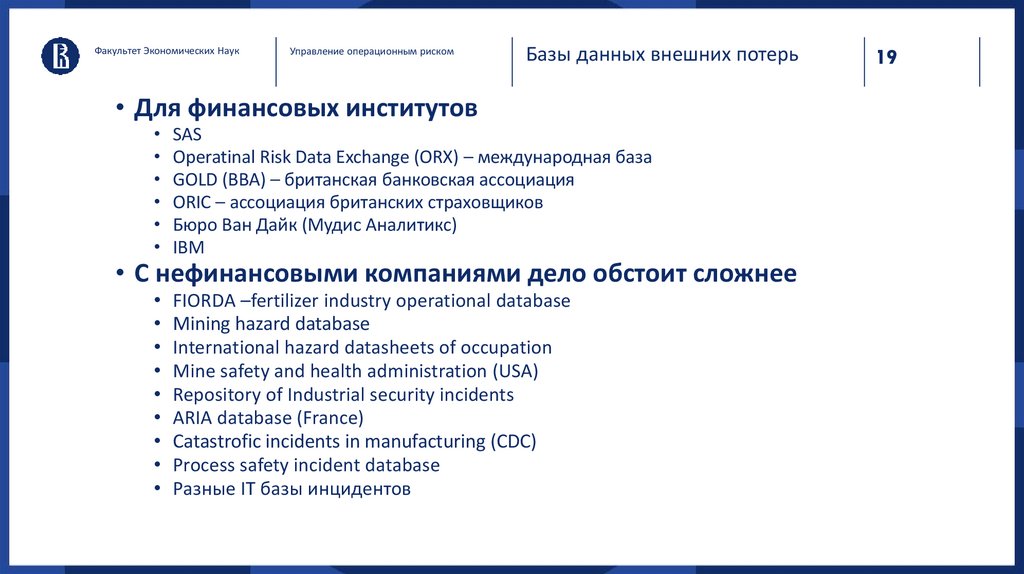

Базы данных внешних потерь

• Для финансовых институтов

• SAS

• Operatinal Risk Data Exchange (ORX) – международная база

• GOLD (BBA) – британская банковская ассоциация

• ORIC – ассоциация британских страховщиков

• Бюро Ван Дайк (Мудис Аналитикс)

• IBM

• С нефинансовыми компаниями дело обстоит сложнее

• FIORDA –fertilizer industry operational database

• Mining hazard database

• International hazard datasheets of occupation

• Mine safety and health administration (USA)

• Repository of Industrial security incidents

• ARIA database (France)

• Catastrofic incidents in manufacturing (CDC)

• Process safety incident database

• Разные IT базы инцидентов

19

20.

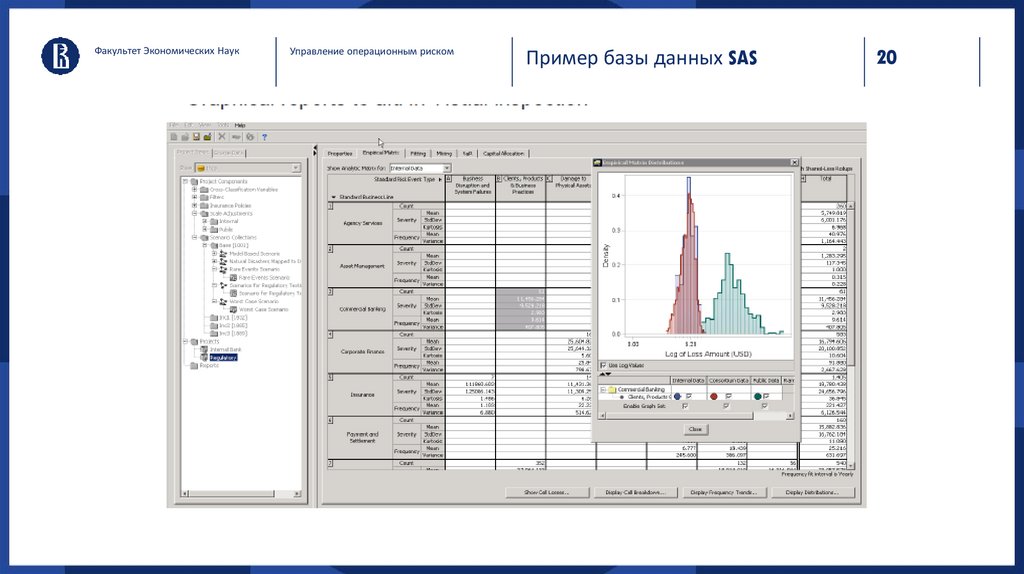

Факультет Экономических НаукУправление операционным риском

Пример базы данных SAS

20

21.

Факультет Экономических НаукУправление операционным риском

База данных операционных рисков

Операционные

события в

течение дня

Регистраторы

инцидентов

Исторические

данные

База данных

Аналитический

отдел

(контроллинг,

управление

рисками)

Базы данных

внешних потерь

21

Ретроспективный

анализ событий

Разработка и

пересмотр КПЭ и

КПР

Моделирование

операционных

рисков

Разработка и

пересмотр

моделей

операционных

рисков

Методологии

22.

Факультет Экономических НаукУправление операционным риском

Использование базы данных опер.

рисков в финансовой службе

22

Финансовый инцидент - это событие, наступившее в

результате несоблюдения требований, установленных

внутренними нормативными документами компании,

последствие которого имеет/может иметь негативный

финансовый эффект на деятельность компании, либо

приводить к искажению финансовой отчетности

Система учета финансовых

инцидентов

Денежная и качественная оценка

инцидента

Ошибки в

документировании

хозяйственных

операций

Ошибки в

корреспонденции

счетов

Ошибки при

ведении налогового

учета и отчетности

Ошибки в

периодизации

Ошибка в

представлении

информации в

отчетности

Арифметические

ошибки, описки и

пропуски

Неверные

настройки в

программах бух.

учета

23.

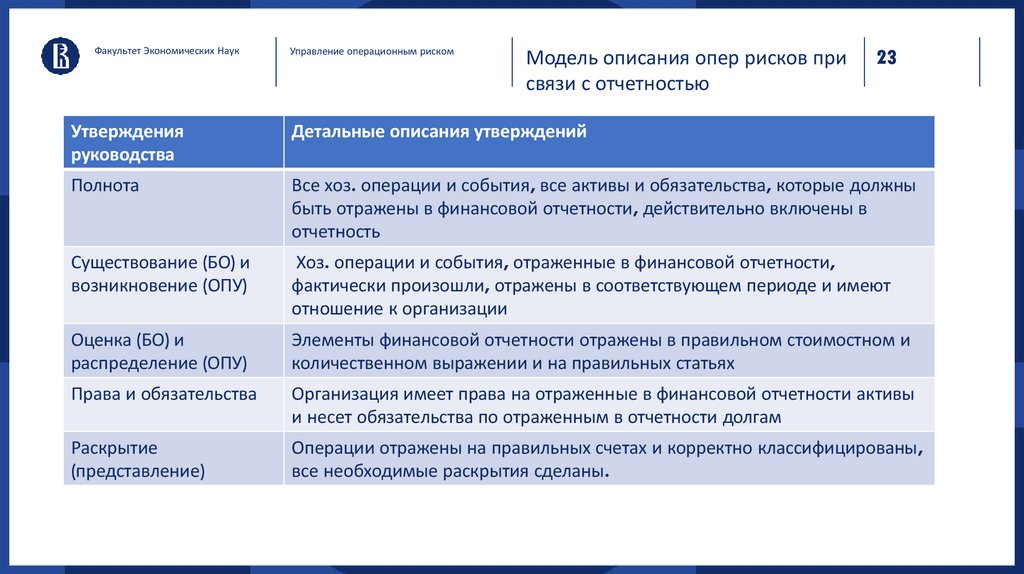

Факультет Экономических НаукУправление операционным риском

Модель описания опер рисков при

связи с отчетностью

23

Утверждения

руководства

Детальные описания утверждений

Полнота

Все хоз. операции и события, все активы и обязательства, которые должны

быть отражены в финансовой отчетности, действительно включены в

отчетность

Существование (БО) и

возникновение (ОПУ)

Хоз. операции и события, отраженные в финансовой отчетности,

фактически произошли, отражены в соответствующем периоде и имеют

отношение к организации

Оценка (БО) и

распределение (ОПУ)

Элементы финансовой отчетности отражены в правильном стоимостном и

количественном выражении и на правильных статьях

Права и обязательства

Организация имеет права на отраженные в финансовой отчетности активы

и несет обязательства по отраженным в отчетности долгам

Раскрытие

(представление)

Операции отражены на правильных счетах и корректно классифицированы,

все необходимые раскрытия сделаны.

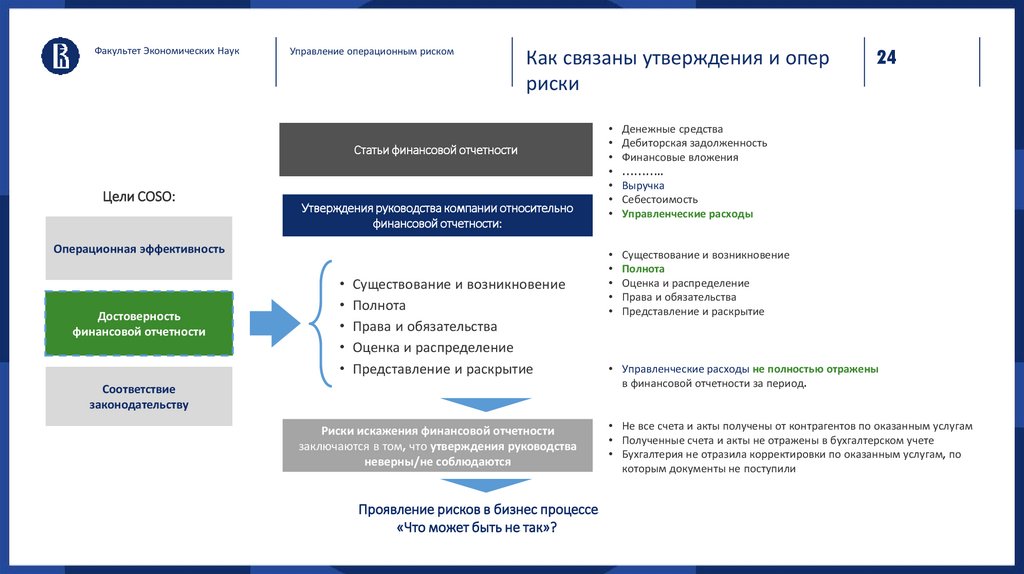

24.

Факультет Экономических НаукУправление операционным риском

Как связаны утверждения и опер

риски

Статьи финансовой отчетности

Цели COSO:

Утверждения руководства компании относительно

финансовой отчетности:

Операционная эффективность

Достоверность

финансовой отчетности

• Существование и возникновение

• Полнота

• Права и обязательства

• Оценка и распределение

• Представление и раскрытие

Соответствие

законодательству

Риски искажения финансовой отчетности

заключаются в том, что утверждения руководства

неверны/не соблюдаются

Проявление рисков в бизнес процессе

«Что может быть не так»?

Денежные средства

Дебиторская задолженность

Финансовые вложения

………..

Выручка

Себестоимость

Управленческие расходы

Существование и возникновение

Полнота

Оценка и распределение

Права и обязательства

Представление и раскрытие

24

• Управленческие расходы не полностью отражены

в финансовой отчетности за период.

• Не все счета и акты получены от контрагентов по оказанным услугам

• Полученные счета и акты не отражены в бухгалтерском учете

• Бухгалтерия не отразила корректировки по оказанным услугам, по

которым документы не поступили

25.

Факультет Экономических НаукУправление операционным риском

Жизненный цикл финансовых

инцидентов

Разработка плана

корректирующих

мероприятий

25

Первая и вторая линии

защиты

Анализ причин, виновников

и последствий (например,

галстуком-бабочкой)

Выполнение

мероприятий

Выявление и регистрация

финансового инцидента

Оценка эффективности

выполненных

мероприятий

Закрытие инцидента

Внутренний аудит

26.

Факультет Экономических НаукУправление операционным риском

Как формализовать опер риски над

отчетностью?

Финансовая

отчетность

Существенный

счет

Существенный

процесс

Присущий

риск

Риск

Контроль

Мониторинг

Утверждения

руководства

Определение существенных счетов и

процессов

Документирование процессов,

рисков и контролей

Оценка

эффективности

26

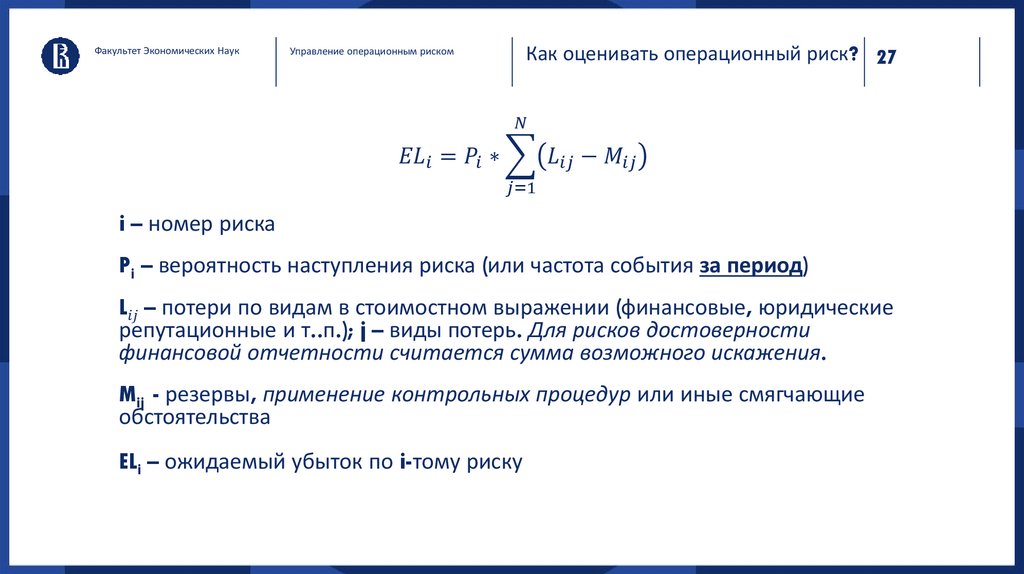

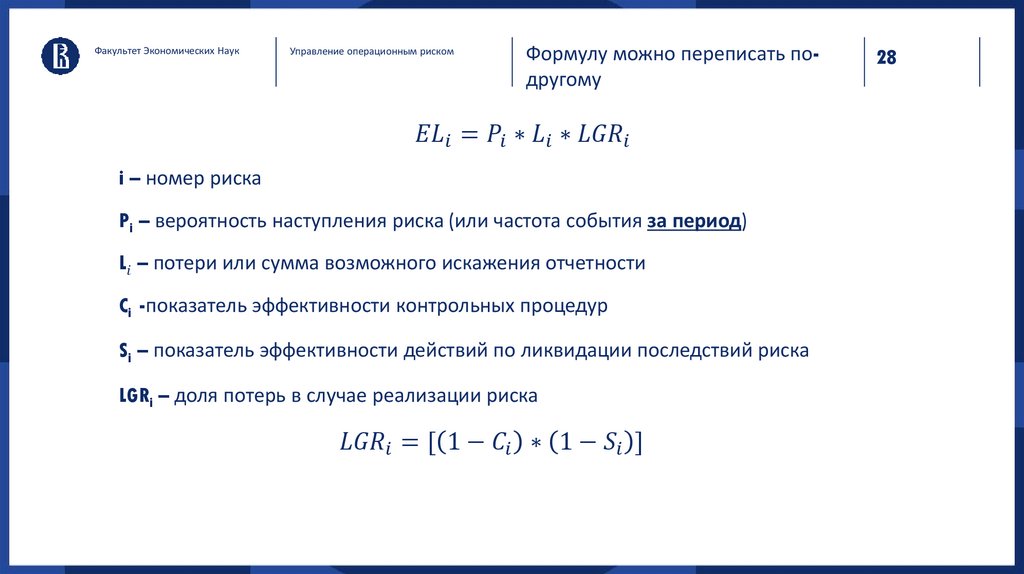

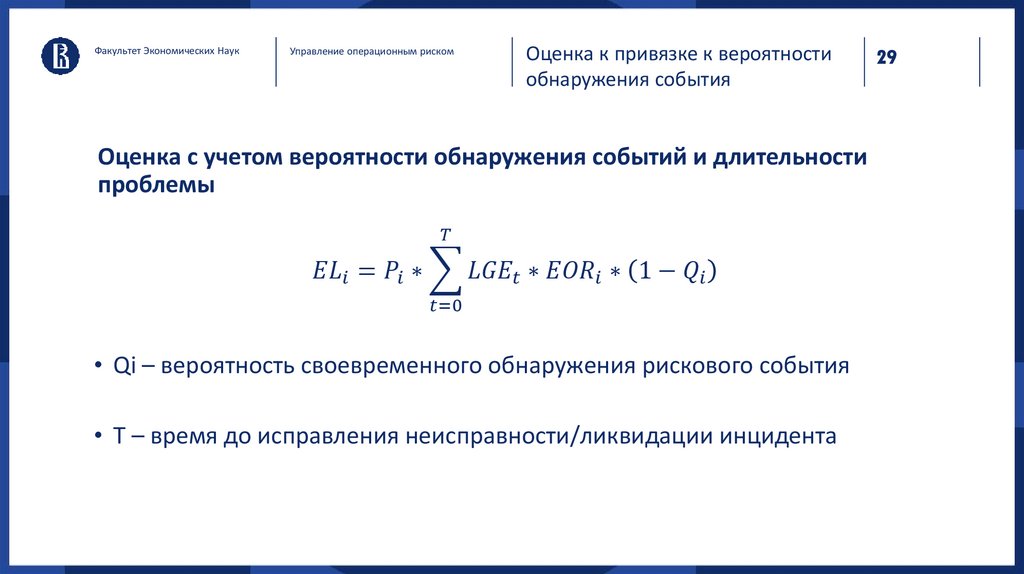

27.

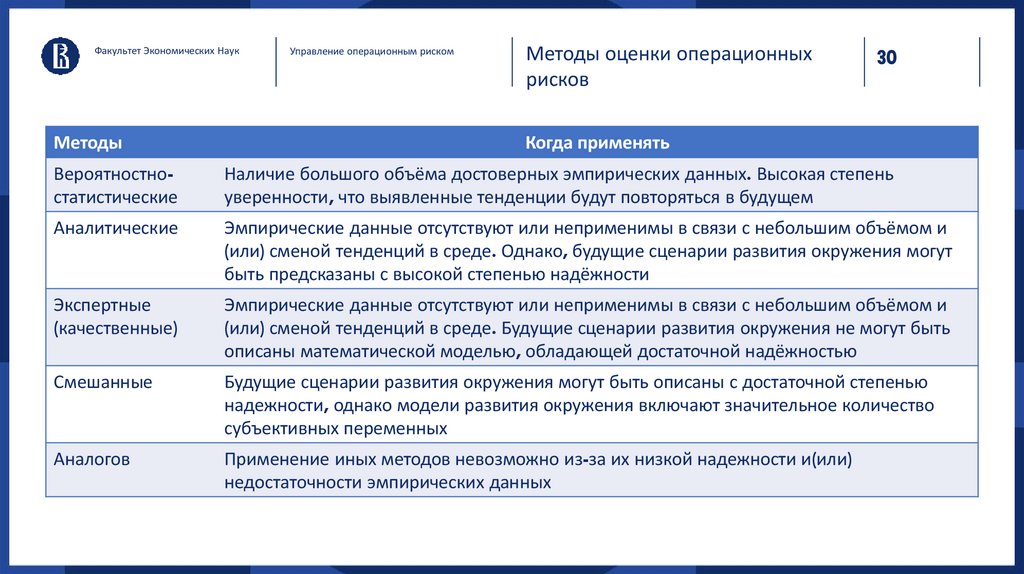

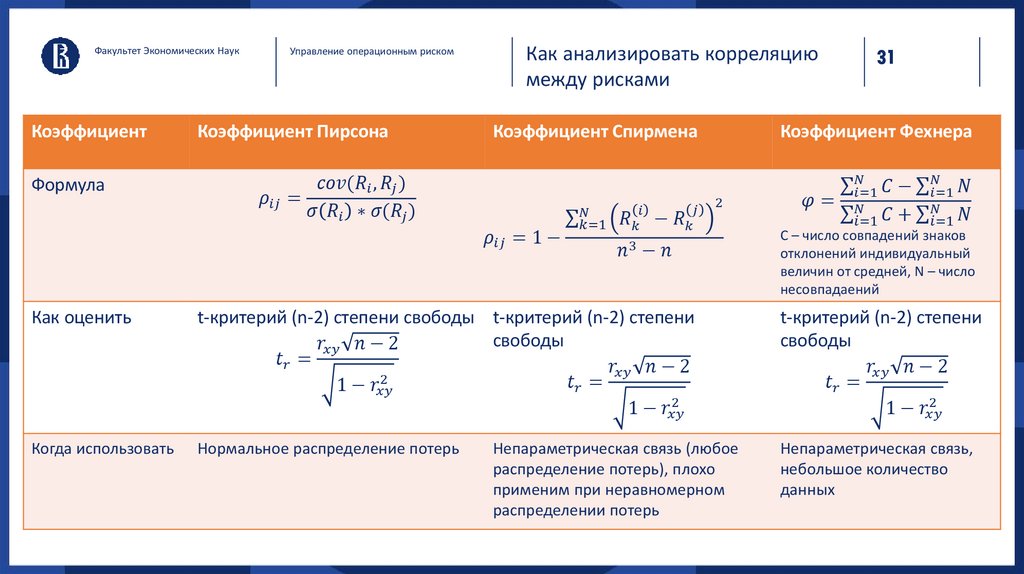

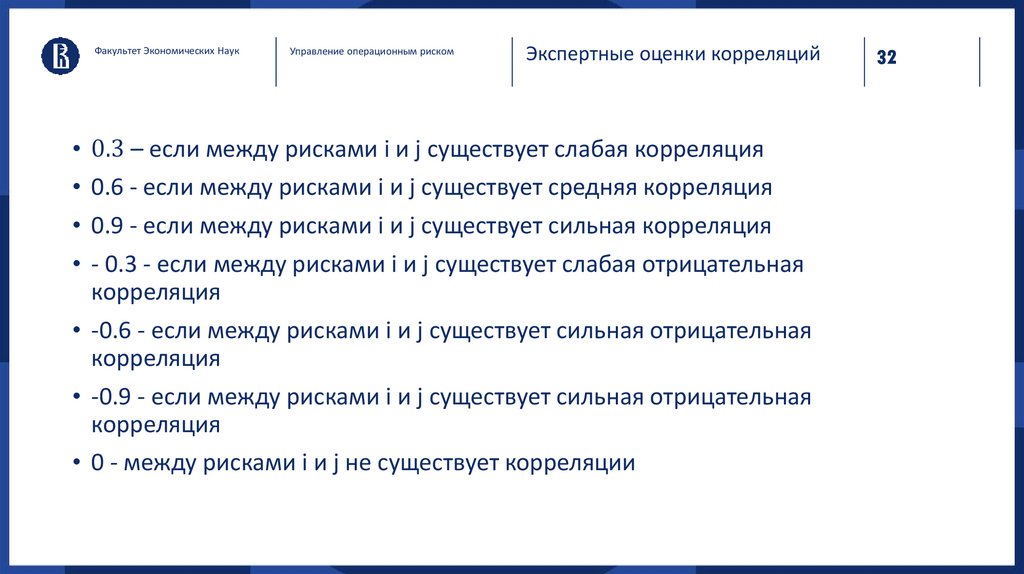

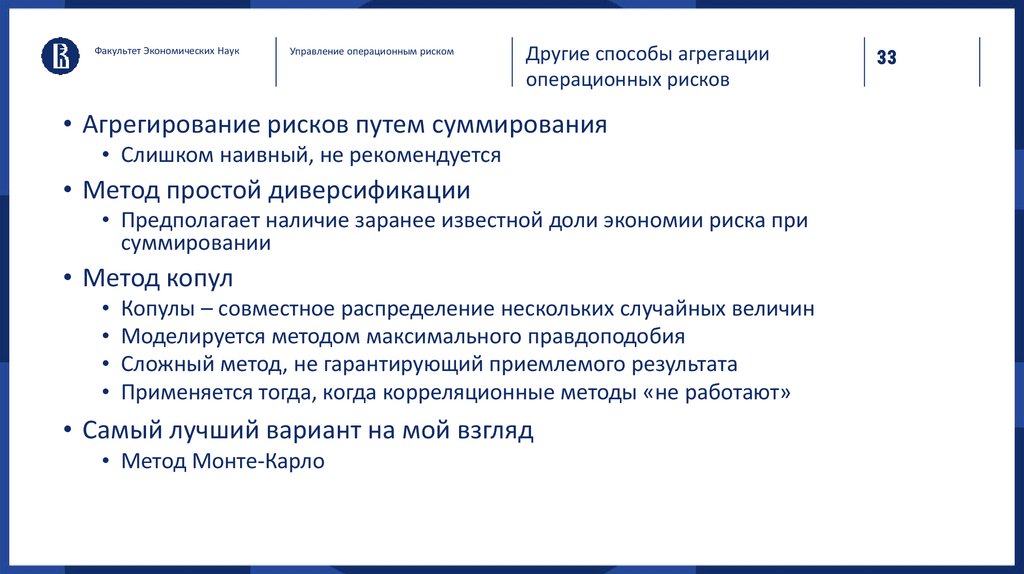

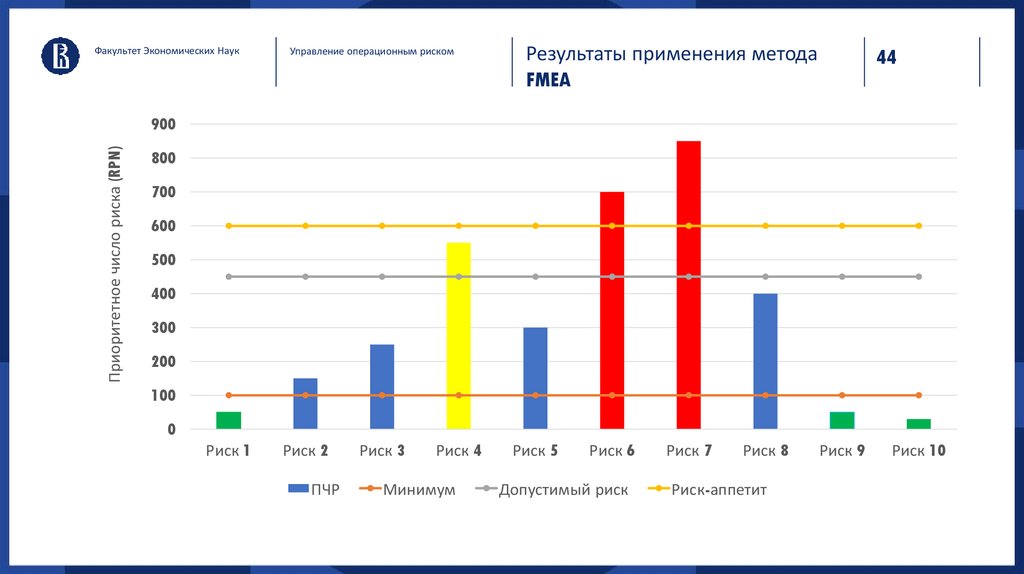

Факультет Экономических НаукКак оценивать операционный риск? 27

Управление операционным риском