Экономика

ЭкономикаПохожие презентации:

Углеродное регулирование в странах-экспортерах ископаемого топлива: возможности и вызовы для России

1.

УГЛЕРОДНОЕРЕГУЛИРОВАНИЕ В СТРАНАХЭКСПОРТЕРАХ ИСКОПАЕМОГО

ТОПЛИВА: ВОЗМОЖНОСТИ И

ВЫЗОВЫ ДЛЯ РОССИИ

2.

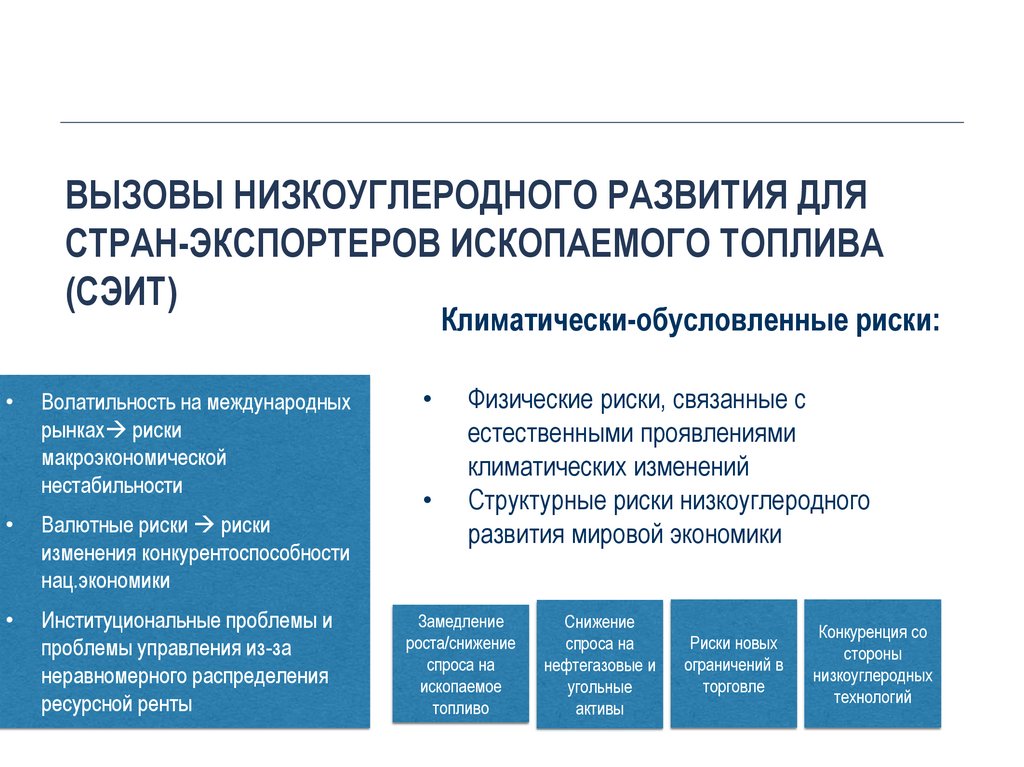

ВЫЗОВЫ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ ДЛЯСТРАН-ЭКСПОРТЕРОВ ИСКОПАЕМОГО ТОПЛИВА

(СЭИТ)

Климатически-обусловленные риски:

Волатильность на международных

рынках риски

макроэкономической

нестабильности

Валютные риски риски

изменения конкурентоспособности

нац.экономики

Институциональные проблемы и

проблемы управления из-за

неравномерного распределения

ресурсной ренты

Физические риски, связанные с

естественными проявлениями

климатических изменений

Структурные риски низкоуглеродного

развития мировой экономики

Замедление

роста/снижение

спроса на

ископаемое

топливо

Снижение

спроса на

нефтегазовые и

угольные

активы

Риски новых

ограничений в

торговле

Конкуренция со

стороны

низкоуглеродных

технологий

3.

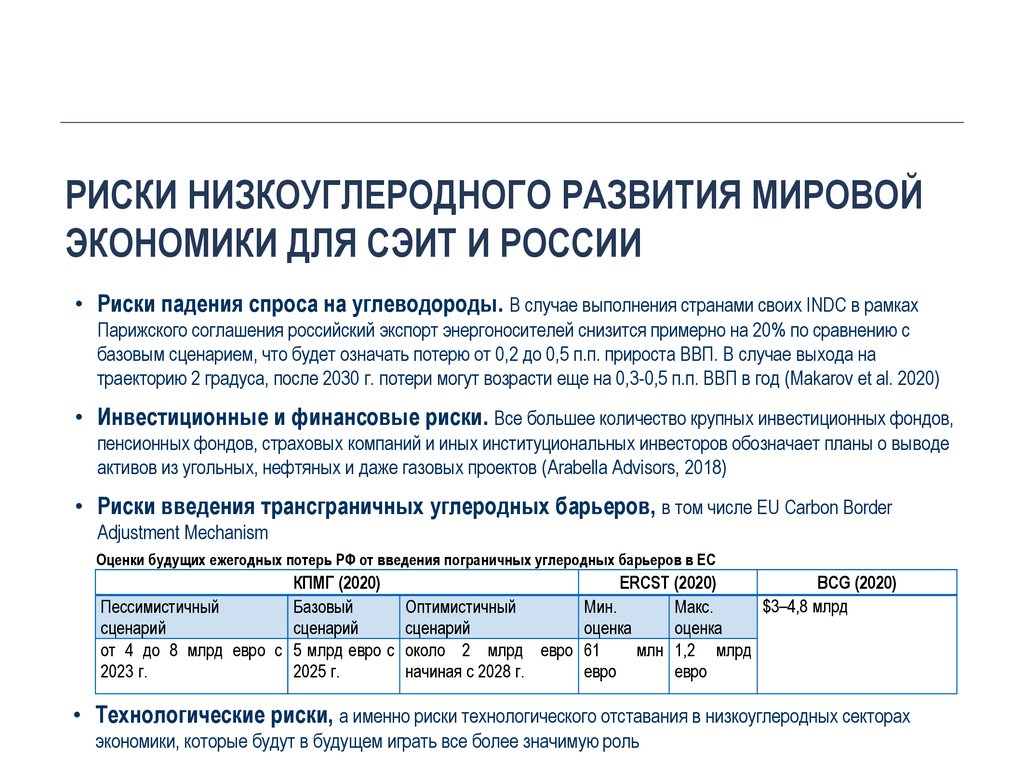

РИСКИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ МИРОВОЙЭКОНОМИКИ ДЛЯ СЭИТ И РОССИИ

• Риски падения спроса на углеводороды. В случае выполнения странами своих INDC в рамках

Парижского соглашения российский экспорт энергоносителей снизится примерно на 20% по сравнению с

базовым сценарием, что будет означать потерю от 0,2 до 0,5 п.п. прироста ВВП. В случае выхода на

траекторию 2 градуса, после 2030 г. потери могут возрасти еще на 0,3-0,5 п.п. ВВП в год (Makarov et al. 2020)

• Инвестиционные и финансовые риски. Все большее количество крупных инвестиционных фондов,

пенсионных фондов, страховых компаний и иных институциональных инвесторов обозначает планы о выводе

активов из угольных, нефтяных и даже газовых проектов (Arabella Advisors, 2018)

• Риски введения трансграничных углеродных барьеров, в том числе EU Carbon Border

Adjustment Mechanism

Оценки будущих ежегодных потерь РФ от введения пограничных углеродных барьеров в ЕС

КПМГ (2020)

ERCST (2020)

BCG (2020)

$3–4,8 млрд

Пессимистичный

Базовый

Оптимистичный

Мин.

Макс.

сценарий

сценарий

сценарий

оценка

оценка

от 4 до 8 млрд евро с 5 млрд евро с около 2 млрд евро 61

млн 1,2 млрд

2023 г.

2025 г.

начиная с 2028 г.

евро

евро

• Технологические риски, а именно риски технологического отставания в низкоуглеродных секторах

экономики, которые будут в будущем играть все более значимую роль

4.

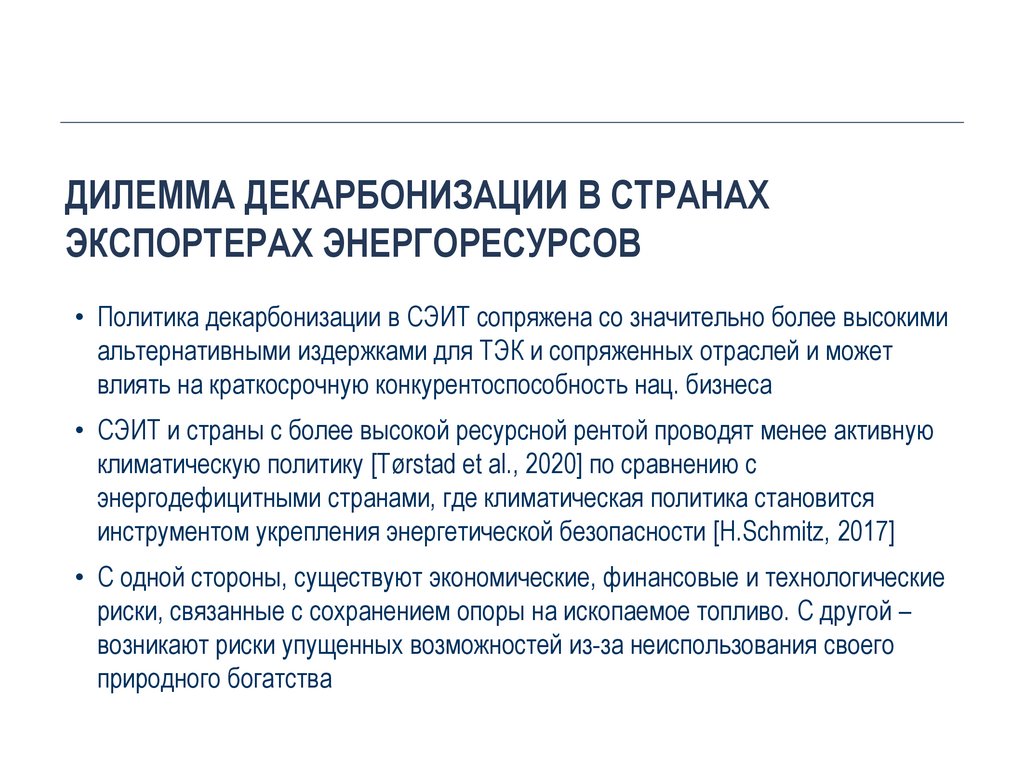

ДИЛЕММА ДЕКАРБОНИЗАЦИИ В СТРАНАХЭКСПОРТЕРАХ ЭНЕРГОРЕСУРСОВ

• Политика декарбонизации в СЭИТ сопряжена со значительно более высокими

альтернативными издержками для ТЭК и сопряженных отраслей и может

влиять на краткосрочную конкурентоспособность нац. бизнеса

• СЭИТ и страны с более высокой ресурсной рентой проводят менее активную

климатическую политику [Tørstad et al., 2020] по сравнению с

энергодефицитными странами, где климатическая политика становится

инструментом укрепления энергетической безопасности [H.Schmitz, 2017]

• С одной стороны, существуют экономические, финансовые и технологические

риски, связанные с сохранением опоры на ископаемое топливо. С другой –

возникают риски упущенных возможностей из-за неиспользования своего

природного богатства

5.

ЦЕНА НА УГЛЕРОД В ВИДЕ УГЛЕРОДНОГО НАЛОГАИЛИ СИСТЕМЫ ТОРГОВЛИ ВЫБРОСАМИ (СТВ)

• Цена на углерод традиционно считается одним из наиболее эффективных

инструментов климатической политики (позволяет уравнять предельные

издержек сокращения выбросов между источниками и эмитентами)

• Цена на углерод в виде углеродного налога или СТВ действует уже в 60

странах и регионах мира [World Bank 2020]. Количество инициатив углеродного

регулирования продолжает расти

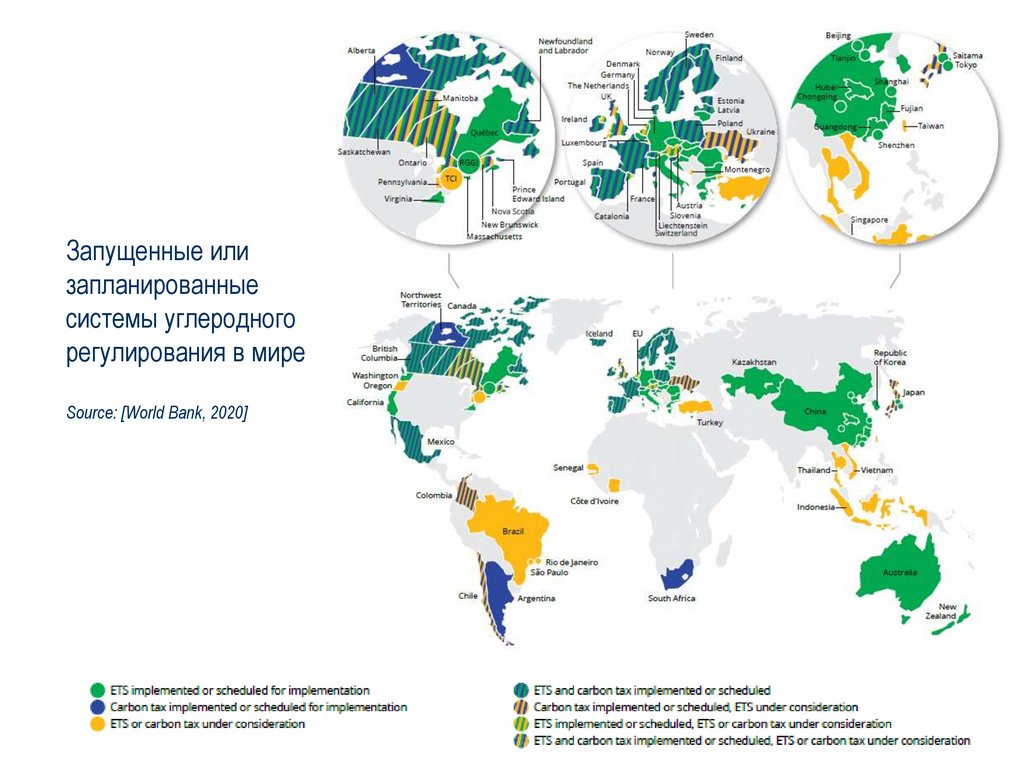

6.

Запущенные илизапланированные

системы углеродного

регулирования в мире

Source: [World Bank, 2020]

7.

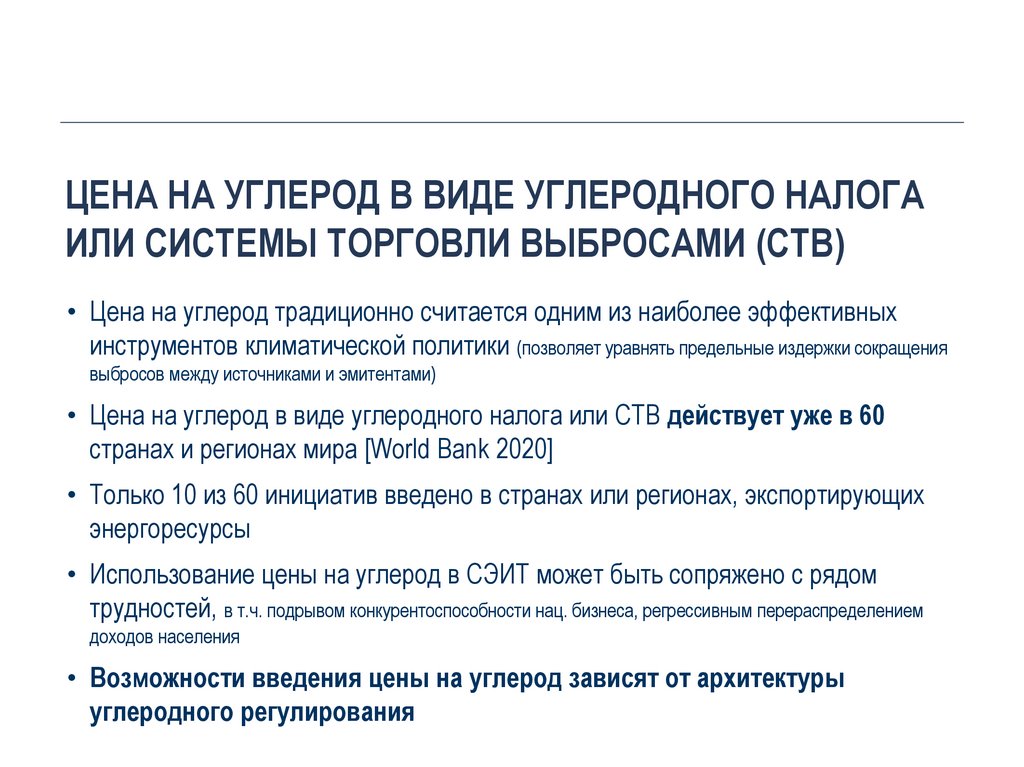

ЦЕНА НА УГЛЕРОД В ВИДЕ УГЛЕРОДНОГО НАЛОГАИЛИ СИСТЕМЫ ТОРГОВЛИ ВЫБРОСАМИ (СТВ)

• Цена на углерод традиционно считается одним из наиболее эффективных

инструментов климатической политики (позволяет уравнять предельные издержки сокращения

выбросов между источниками и эмитентами)

• Цена на углерод в виде углеродного налога или СТВ действует уже в 60

странах и регионах мира [World Bank 2020]

• Только 10 из 60 инициатив введено в странах или регионах, экспортирующих

энергоресурсы

• Использование цены на углерод в СЭИТ может быть сопряжено с рядом

трудностей, в т.ч. подрывом конкурентоспособности нац. бизнеса, регрессивным перераспределением

доходов населения

• Возможности введения цены на углерод зависят от архитектуры

углеродного регулирования

8.

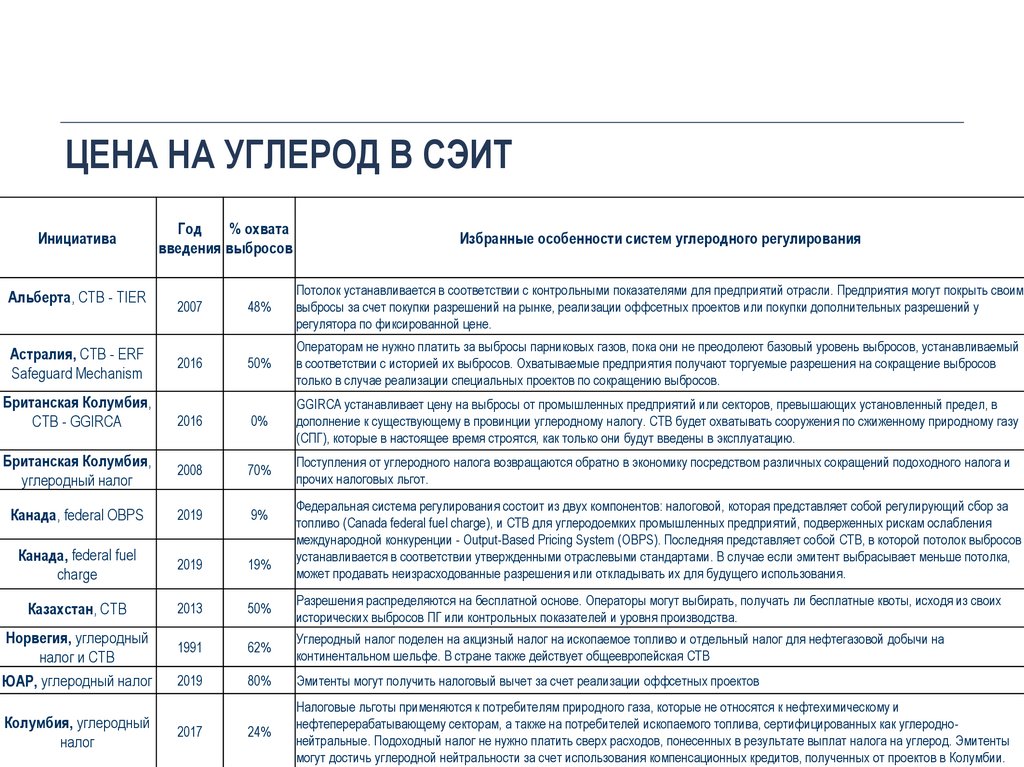

ЦЕНА НА УГЛЕРОД В СЭИТИнициатива

Год

% охвата

введения выбросов

Избранные особенности систем углеродного регулирования

48%

Потолок устанавливается в соответствии с контрольными показателями для предприятий отрасли. Предприятия могут покрыть своим

выбросы за счет покупки разрешений на рынке, реализации оффсетных проектов или покупки дополнительных разрешений у

регулятора по фиксированной цене.

50%

Операторам не нужно платить за выбросы парниковых газов, пока они не преодолеют базовый уровень выбросов, устанавливаемый

в соответствии с историей их выбросов. Охватываемые предприятия получают торгуемые разрешения на сокращение выбросов

только в случае реализации специальных проектов по сокращению выбросов.

2016

0%

GGIRCA устанавливает цену на выбросы от промышленных предприятий или секторов, превышающих установленный предел, в

дополнение к существующему в провинции углеродному налогу. СТВ будет охватывать сооружения по сжиженному природному газу

(СПГ), которые в настоящее время строятся, как только они будут введены в эксплуатацию.

Британская Колумбия,

углеродный налог

2008

70%

Поступления от углеродного налога возвращаются обратно в экономику посредством различных сокращений подоходного налога и

прочих налоговых льгот.

Канада, federal OBPS

2019

9%

Канада, federal fuel

charge

2019

19%

Казахстан, СТВ

2013

50%

Разрешения распределяются на бесплатной основе. Операторы могут выбирать, получать ли бесплатные квоты, исходя из своих

исторических выбросов ПГ или контрольных показателей и уровня производства.

1991

62%

Углеродный налог поделен на акцизный налог на ископаемое топливо и отдельный налог для нефтегазовой добычи на

континентальном шельфе. В стране также действует общеевропейская СТВ

2019

80%

Эмитенты могут получить налоговый вычет за счет реализации оффсетных проектов

24%

Налоговые льготы применяются к потребителям природного газа, которые не относятся к нефтехимическому и

нефтеперерабатывающему секторам, а также на потребителей ископаемого топлива, сертифицированных как углероднонейтральные. Подоходный налог не нужно платить сверх расходов, понесенных в результате выплат налога на углерод. Эмитенты

могут достичь углеродной нейтральности за счет использования компенсационных кредитов, полученных от проектов в Колумбии.

Альберта, СТВ - TIER

Астралия, СТВ - ERF

Safeguard Mechanism

Британская Колумбия,

СТВ - GGIRCA

Норвегия, углеродный

налог и СТВ

ЮАР, углеродный налог

Колумбия, углеродный

налог

2007

2016

2017

Федеральная система регулирования состоит из двух компонентов: налоговой, которая представляет собой регулирующий сбор за

топливо (Canada federal fuel charge), и СТВ для углеродоемких промышленных предприятий, подверженных рискам ослабления

международной конкуренции - Output-Based Pricing System (OBPS). Последняя представляет собой СТВ, в которой потолок выбросов

устанавливается в соответствии утвержденными отраслевыми стандартами. В случае если эмитент выбрасывает меньше потолка,

может продавать неизрасходованные разрешения или откладывать их для будущего использования.

9.

КЛИМАТИЧЕСКАЯ ПОЛИТИКА В РОССИИ ИПЕРСПЕКТИВЫ УГЛЕРОДНОГО РЕГУЛИРОВАНИЯ - 1

Активизация климатической политики и дискуссии об углеродном

регулировании в последние годы:

2019 г. – принятие Парижского соглашения; март 2020 г. – проект долгосрочной

низкоуглеродной стратегии; проект федерального закона об обязательной углеродной

отчетности и введении системы регулирования выбросов в России находится на

рассмотрении в Правительстве; Сахалин заявил о планах углеродной нейтральности к 2025 г.,

разрабатывается региональная система регулирования выбросов

Одна из главных предпосылок запуска системы регулирования выбросов

парниковых газов в России – введение углеродных торговых барьеров со

стороны ЕС

10.

КЛИМАТИЧЕСКАЯ ПОЛИТИКА В РОССИИ ИПЕРСПЕКТИВЫ УГЛЕРОДНОГО РЕГУЛИРОВАНИЯ - 2

На сектора добычи и использования углеводородов приходится 25% российского

ВВП и 39% поступлений в федеральный бюджет, 60% экспортных доходов и

почти четверть совокупных инвестиций в основной капитал в России. Такие

значения – одни из наивысших среди всех стран, где к настоящему моменту

действует углеродное регулирование.

Принципы углеродного регулирования в России

• Ограниченный охват выбросов и компенсационные меры для уязвимых

отраслей и слоев населения

• Интеграция цены на углерод в систему действующих налогов в энергетике

• Поэтапный характер ввода системы углеродного регулирования

• Опора на систему углеродных оффсетов