")

Финансы

ФинансыПохожие презентации:

Оценка эффективности инвестиций в туризме

1. Оценка эффективности инвестиций в туризме

2.

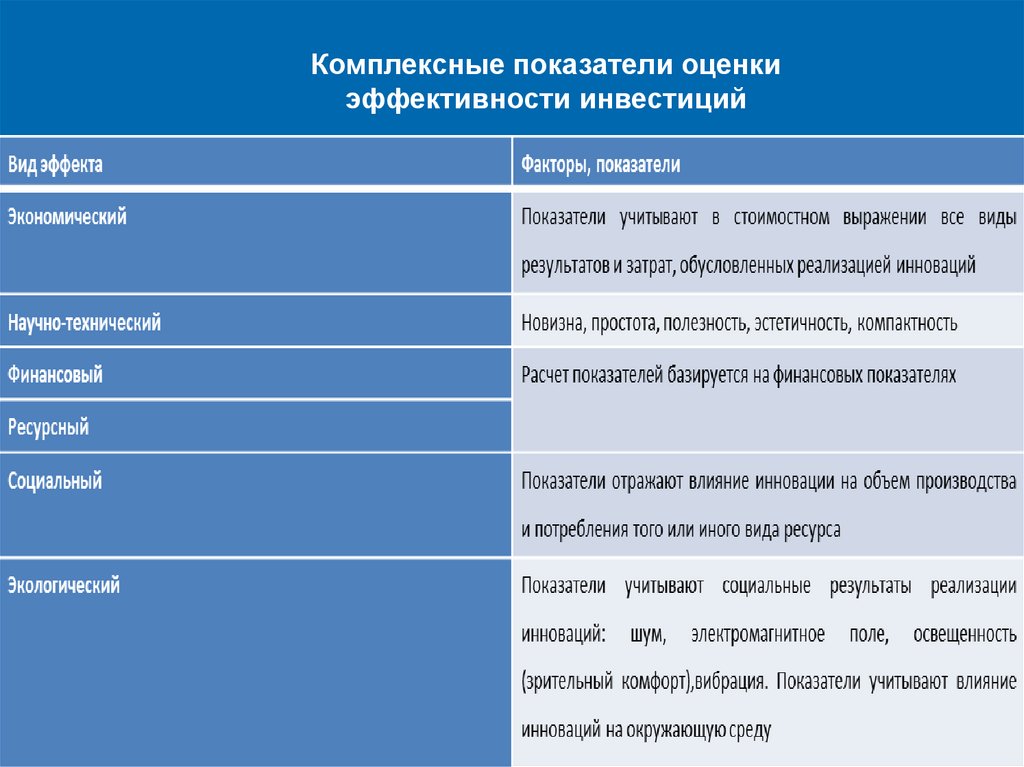

Комплексный подход к оценкеэффективности инвестиций

ЭКОЛОГИЧЕСКИЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

КОММЕРЧЕСКИЙ

СОЦИАЛЬНЫЙ

НАУЧНО-ТЕХНИЧЕСКИЙ АНАЛИЗ

инновационной деятельности

2

3.

Комплексные показатели оценкиэффективности инвестиций

3

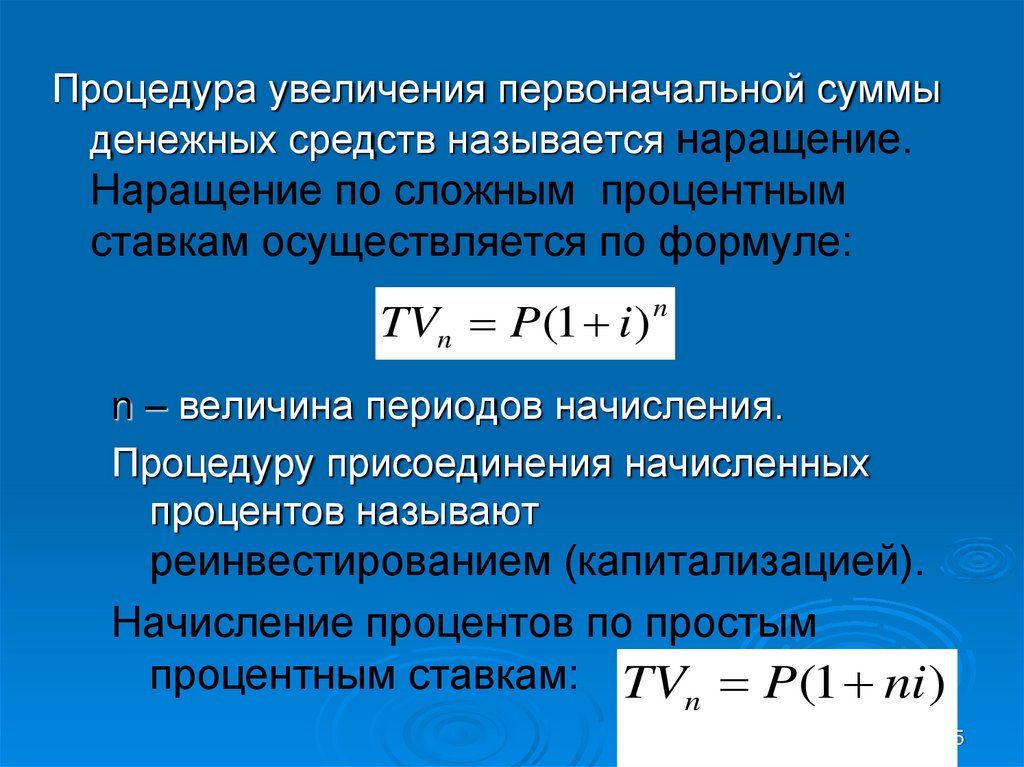

4. Виды процентных ставок:

Простые – при которых величина процентаначисляется на первоначально вложенную

сумму средств, т.е. сумма процентов,

начисленная за предыдущие периоды, в

расчет не принимается.

Сложные – при которых процент

начисляется на постоянно нарастающую

сумму, с учетом процентов, начисленных в

предыдущие годы.

4

5.

Процедура увеличения первоначальной суммыденежных средств называется наращение.

Наращение по сложным процентным

ставкам осуществляется по формуле:

TVn P (1 i )

n

n – величина периодов начисления.

Процедуру присоединения начисленных

процентов называют

реинвестированием (капитализацией).

Начисление процентов по простым

процентным ставкам: TV P (1 ni )

n

5

6.

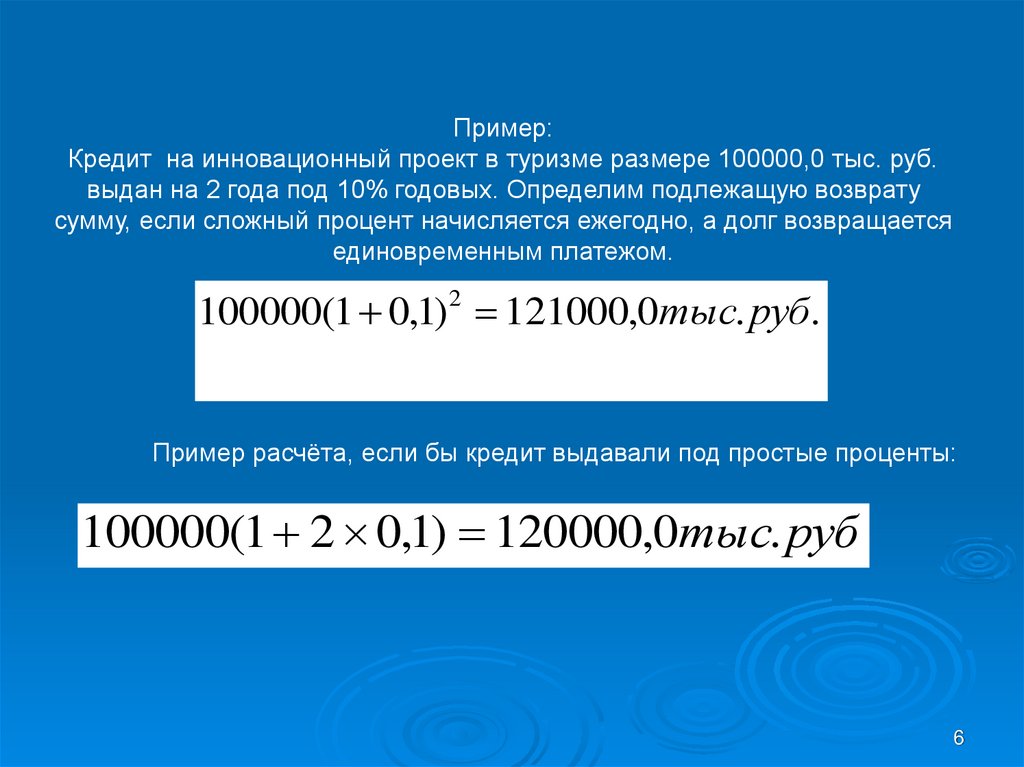

Пример:Кредит на инновационный проект в туризме размере 100000,0 тыс. руб.

выдан на 2 года под 10% годовых. Определим подлежащую возврату

сумму, если сложный процент начисляется ежегодно, а долг возвращается

единовременным платежом.

100000(1 0,1) 121000,0тыс. руб.

2

Пример расчёта, если бы кредит выдавали под простые проценты:

100000(1 2 0,1) 120000,0тыс. руб

6

7.

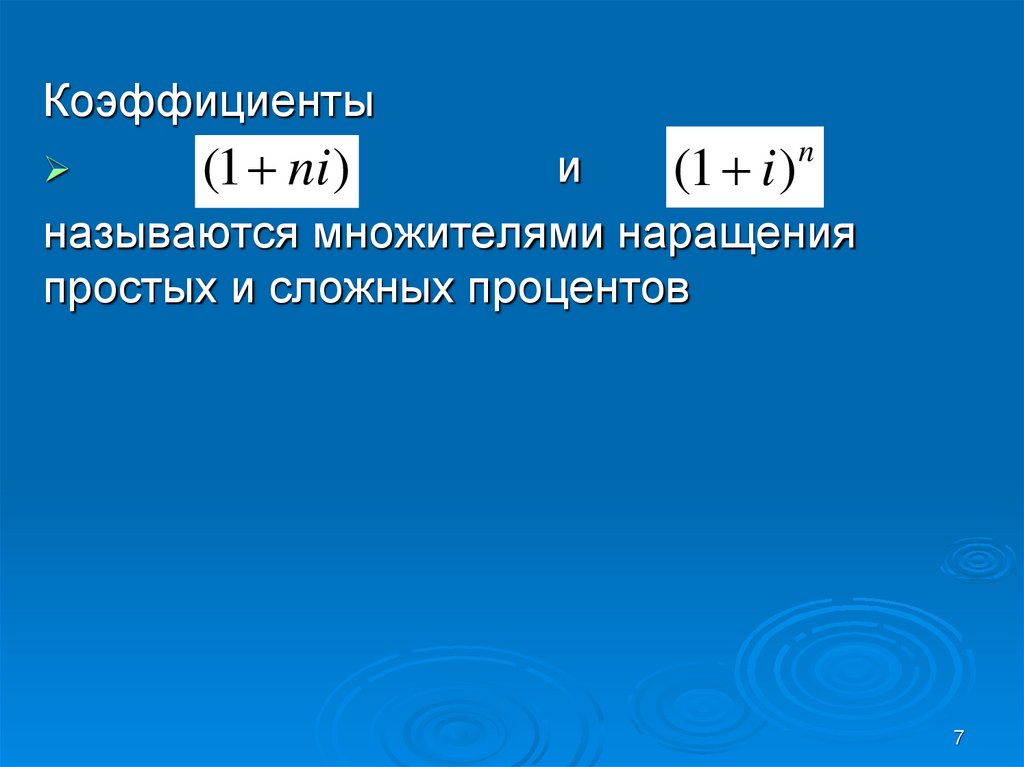

Коэффициенты(1 ni )

и

(1 i)

называются множителями наращения

простых и сложных процентов

n

7

8.

Процедура дисконтирования.Дисконтирование – операция, обратная

наращению. Позволяет определить

стоимость будущих денежных поступлений

в настоящий текущий момент времени.

9.

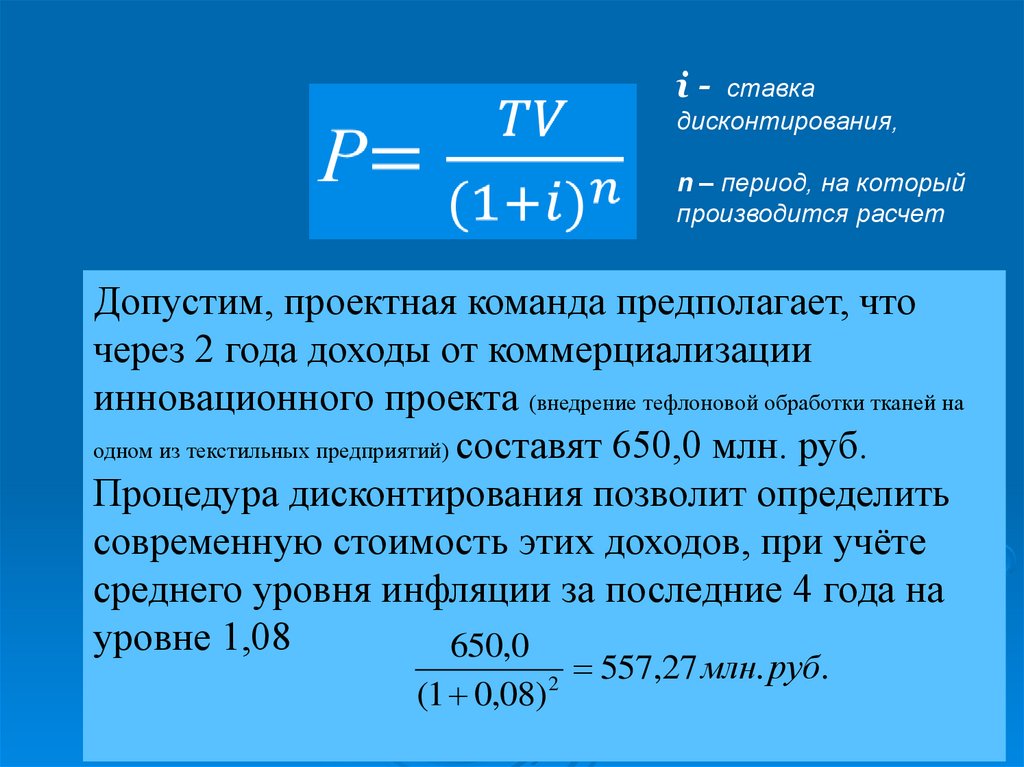

i - ставкадисконтирования,

n – период, на который

производится расчет

В

данной формуле

і – выступает

в предполагает, что

Допустим,

проектная

команда

качестве

ставки

через 2 года

доходы от коммерциализации

дисконтирования

инновационного проекта (внедрение тефлоновой обработки тканей на

одном из текстильных предприятий) составят 650,0 млн. руб.

Процедура дисконтирования позволит определить

современную стоимость этих доходов, при учёте

среднего уровня инфляции за последние 4 года на

уровне 1,08

650,0

(1 0,08)

2

557,27 млн. руб.

10.

1011.

Сущность ставкидисконтирования.

В условиях рыночной экономики,

при осуществлении инвестиций и

проведении финансовых

операций фактор времени играет

важную роль для обеспечения

необходимой достоверности

расчетов, связанных с оценкой

сопоставимости величин

денежных потоков, полученных в

разные периоды времени.

12.

В инвестиционном анализе в качествеиндикатора, учитывающего вышеизложенные

условия выступает ставка дисконтирования.

Это процентная ставка,

отражающая степень

интенсивности изменения

стоимости денег во времени.

От выбора ставки

дисконтирования зависит

качественная и

количественная оценка

эффективности

инвестиционного проекта.

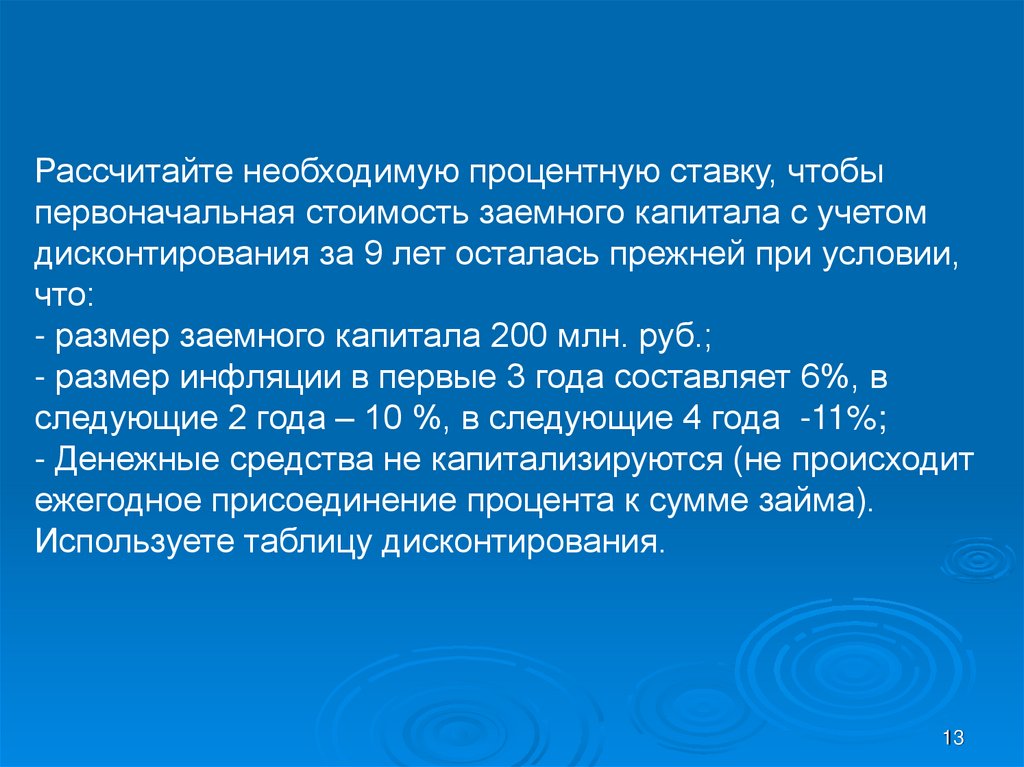

13.

Рассчитайте необходимую процентную ставку, чтобыпервоначальная стоимость заемного капитала с учетом

дисконтирования за 9 лет осталась прежней при условии,

что:

- размер заемного капитала 200 млн. руб.;

- размер инфляции в первые 3 года составляет 6%, в

следующие 2 года – 10 %, в следующие 4 года -11%;

- Денежные средства не капитализируются (не происходит

ежегодное присоединение процента к сумме займа).

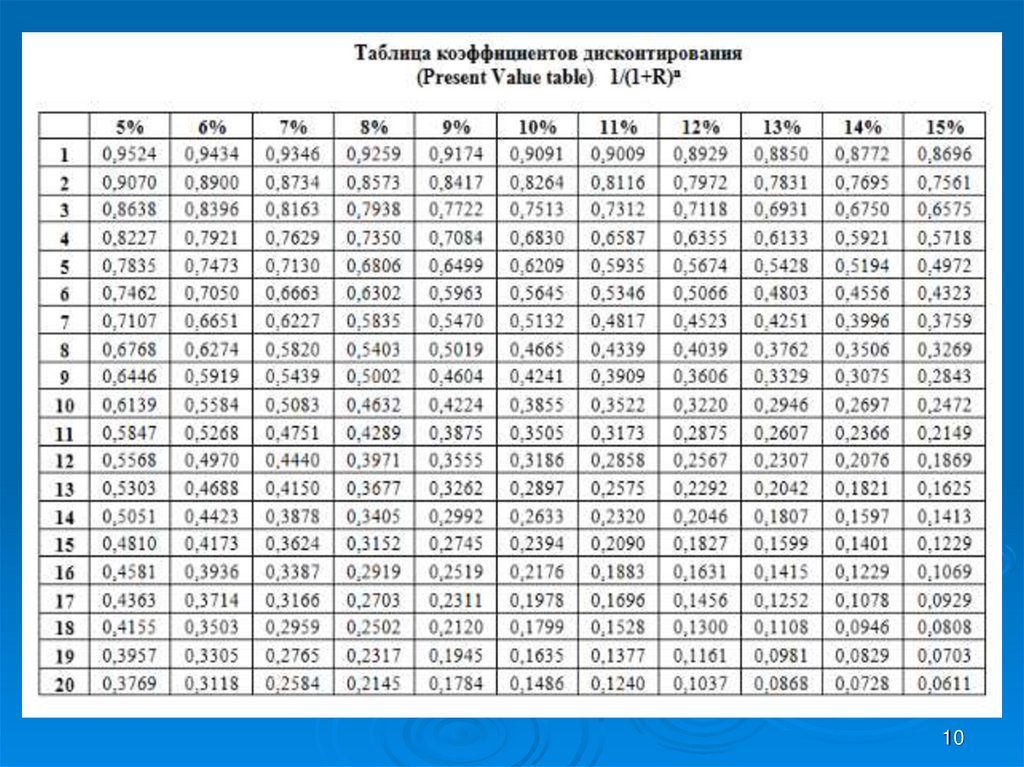

Используете таблицу дисконтирования.

13

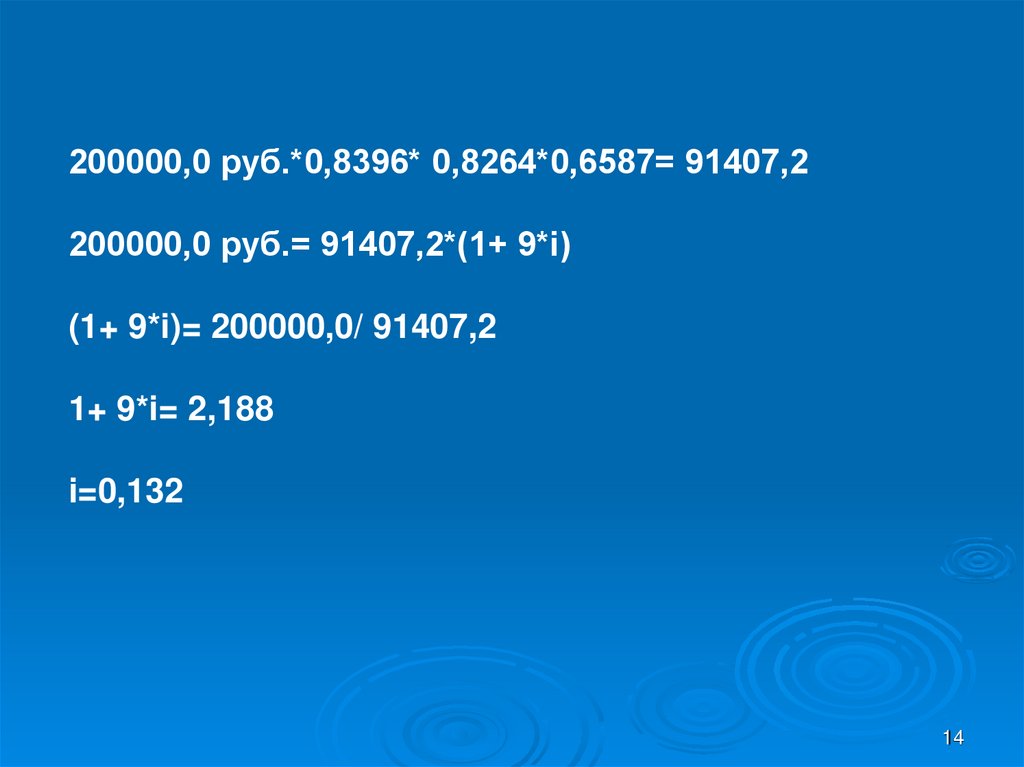

14.

200000,0 руб.*0,8396* 0,8264*0,6587= 91407,2200000,0 руб.= 91407,2*(1+ 9*i)

(1+ 9*i)= 200000,0/ 91407,2

1+ 9*i= 2,188

i=0,132

14

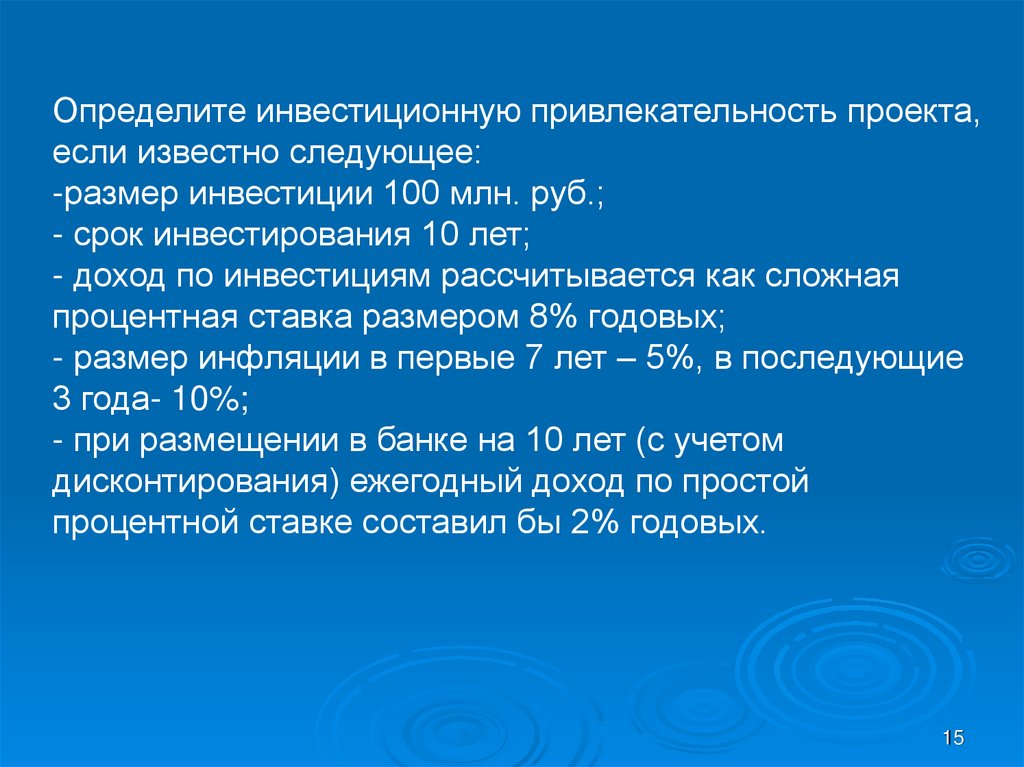

15.

Определите инвестиционную привлекательность проекта,если известно следующее:

-размер инвестиции 100 млн. руб.;

- срок инвестирования 10 лет;

- доход по инвестициям рассчитывается как сложная

процентная ставка размером 8% годовых;

- размер инфляции в первые 7 лет – 5%, в последующие

3 года- 10%;

- при размещении в банке на 10 лет (с учетом

дисконтирования) ежегодный доход по простой

процентной ставке составил бы 2% годовых.

15

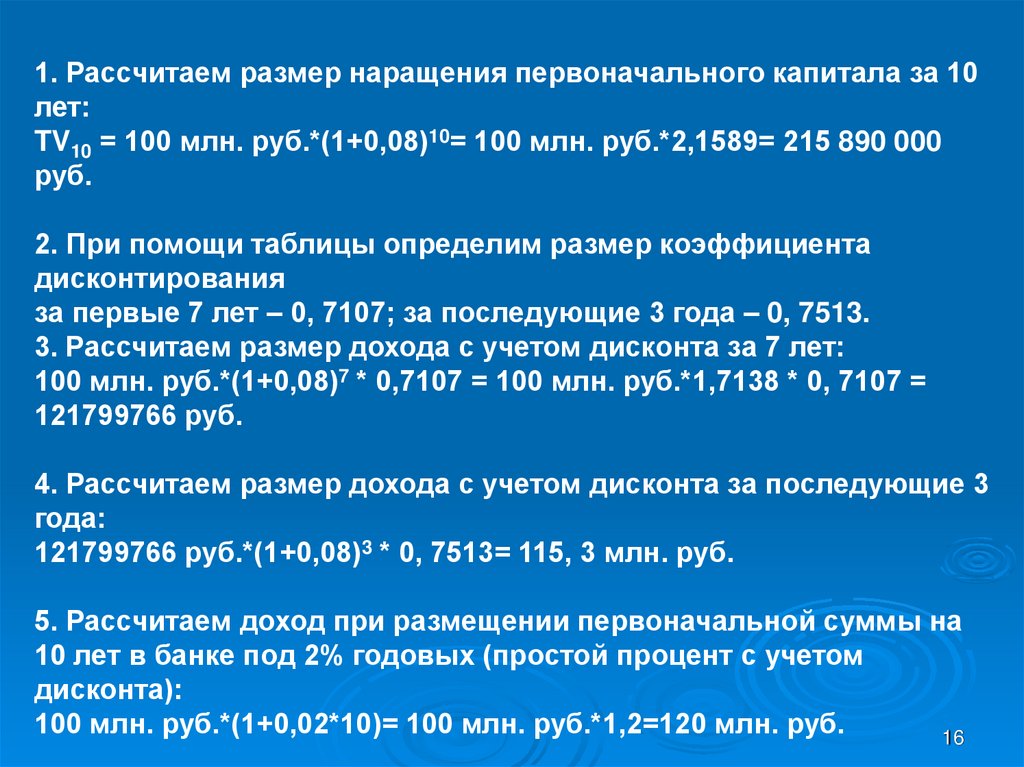

16.

1. Рассчитаем размер наращения первоначального капитала за 10лет:

TV10 = 100 млн. руб.*(1+0,08)10= 100 млн. руб.*2,1589= 215 890 000

руб.

2. При помощи таблицы определим размер коэффициента

дисконтирования

за первые 7 лет – 0, 7107; за последующие 3 года – 0, 7513.

3. Рассчитаем размер дохода с учетом дисконта за 7 лет:

100 млн. руб.*(1+0,08)7 * 0,7107 = 100 млн. руб.*1,7138 * 0, 7107 =

121799766 руб.

4. Рассчитаем размер дохода с учетом дисконта за последующие 3

года:

121799766 руб.*(1+0,08)3 * 0, 7513= 115, 3 млн. руб.

5. Рассчитаем доход при размещении первоначальной суммы на

10 лет в банке под 2% годовых (простой процент с учетом

дисконта):

100 млн. руб.*(1+0,02*10)= 100 млн. руб.*1,2=120 млн. руб.

16

17. Оценка инвестиций в условиях неопределенности и риска в сфере туризма

18.

Неопределенность предполагаетналичие факторов, при которых

результаты действий не являются

детерминированными (т.е. такими,

о которых имеется полная

информация), а степень

возможного влияния на

результаты неизвестна.

Следовательно, для того, чтобы

избежать неопределенности

необходимо осуществить сбор

информации и более полно

использовать все имеющиеся

данные.

19.

Риск – вероятность возникновенияусловий, приводящих к

негативным последствиям для всех

или отдельных участников

инновационного проекта.

Ситуация неопределенности

характеризуется тем, что

вероятность наступления

результатов решений или событий,

в принципе невозможно

установить.

Ситуация риска – это

разновидность неопределенности,

при которой наступление событий

вероятно и может быть

определено.

20.

Для выбора оптимальной стратегии вситуации неопределенности

используются следующие критерии:

1. MAXIMAX

2. MAXIMIN (Вальда)

3. MINIMAX (Сэвиджа)

4. Критерий пессимизмаоптимизма Гурвица.

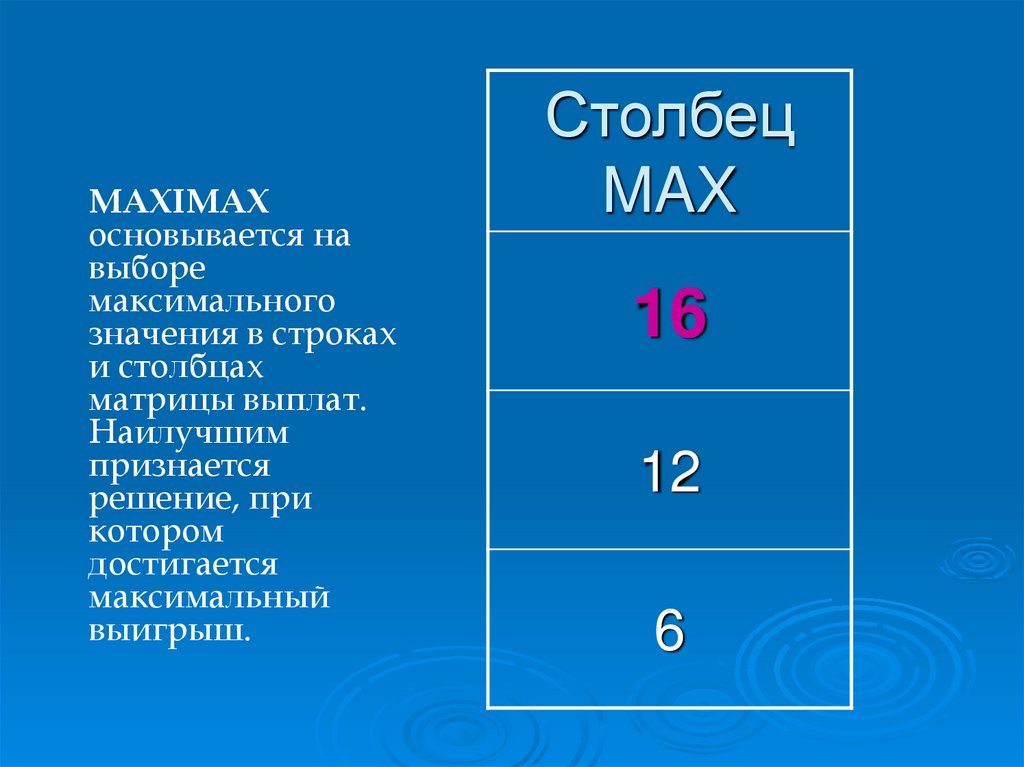

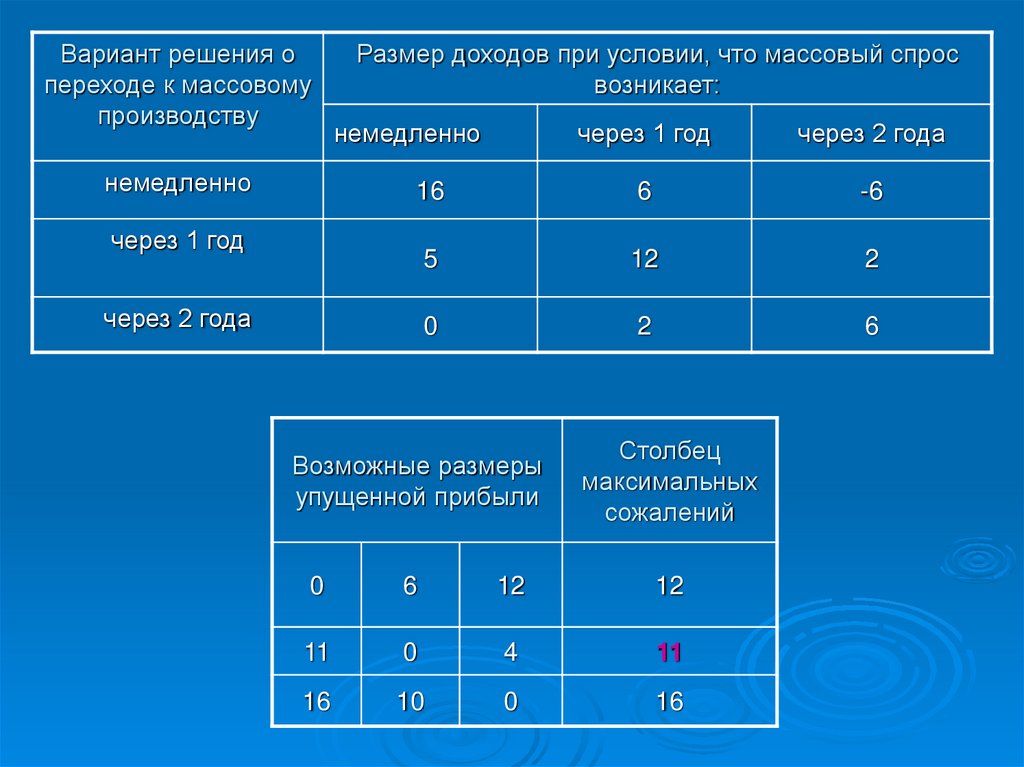

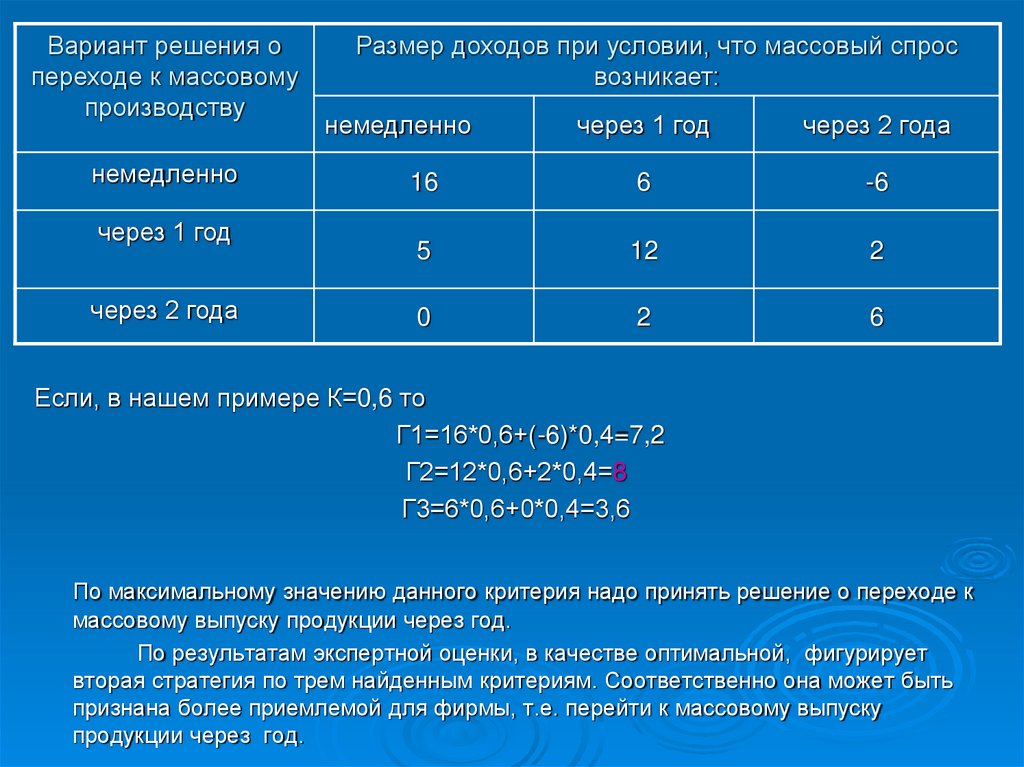

21. (млн.руб.)

Вариантрешения о

переходе к

внедрению

тура

немедленно

через 1 год

через 2 года

Размер доходов при условии, что

массовый спрос возникает:

немедленно

через 1

год

через 2

года

16

6

-6

5

12

2

0

2

6

22.

MAXIMAXосновывается на

выборе

максимального

значения в строках

и столбцах

матрицы выплат.

Наилучшим

признается

решение, при

котором

достигается

максимальный

выигрыш.

Столбец

MAX

16

12

6

23.

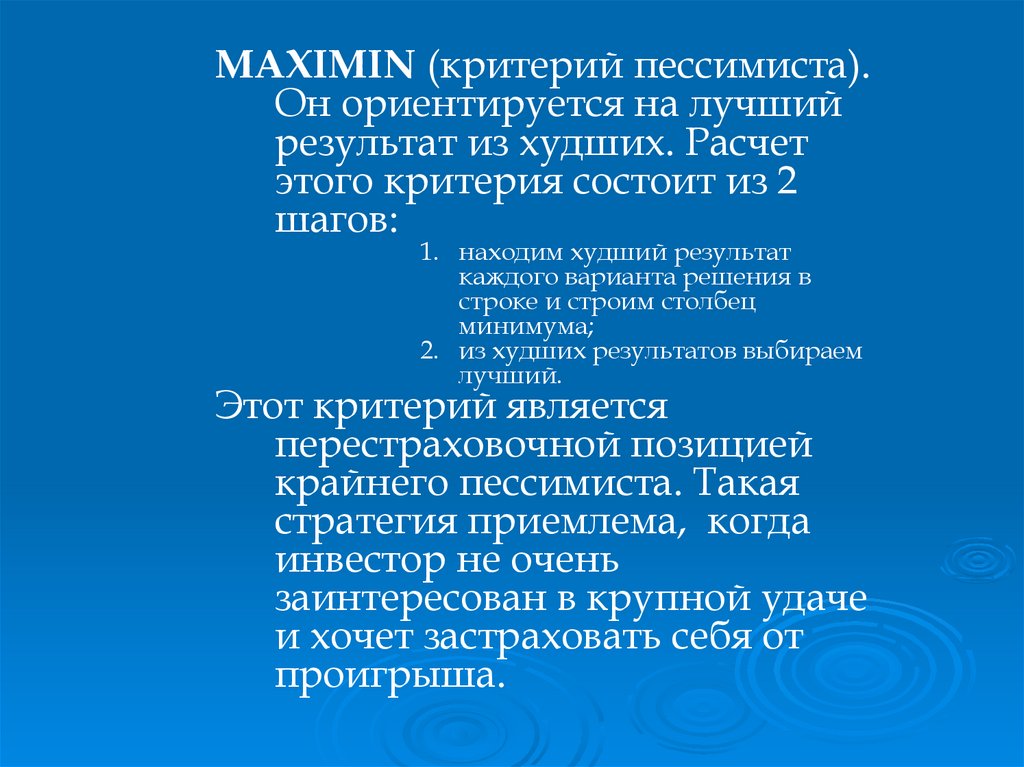

MAXIMIN (критерий пессимиста).Он ориентируется на лучший

результат из худших. Расчет

этого критерия состоит из 2

шагов:

1. находим худший результат

каждого варианта решения в

строке и строим столбец

минимума;

2. из худших результатов выбираем

лучший.

Этот критерий является

перестраховочной позицией

крайнего пессимиста. Такая

стратегия приемлема, когда

инвестор не очень

заинтересован в крупной удаче

и хочет застраховать себя от

проигрыша.

24.

Столбец MIN-6

2

0

25.

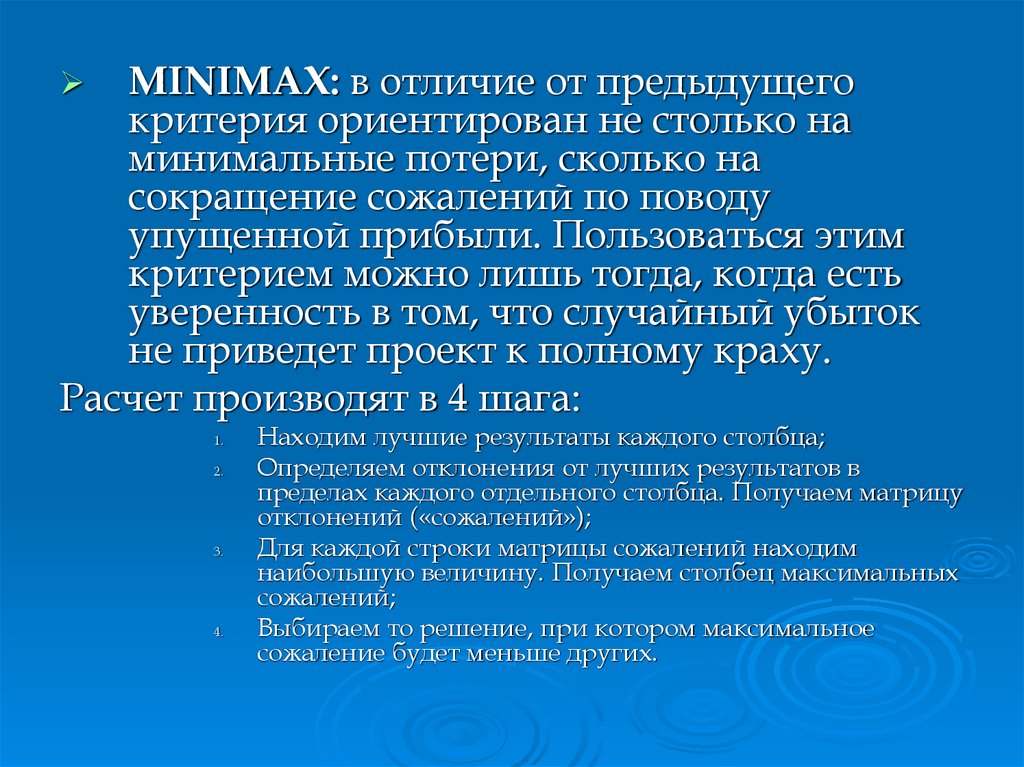

MINIMAX: в отличие от предыдущегокритерия ориентирован не столько на

минимальные потери, сколько на

сокращение сожалений по поводу

упущенной прибыли. Пользоваться этим

критерием можно лишь тогда, когда есть

уверенность в том, что случайный убыток

не приведет проект к полному краху.

Расчет производят в 4 шага:

1.

2.

3.

4.

Находим лучшие результаты каждого столбца;

Определяем отклонения от лучших результатов в

пределах каждого отдельного столбца. Получаем матрицу

отклонений («сожалений»);

Для каждой строки матрицы сожалений находим

наибольшую величину. Получаем столбец максимальных

сожалений;

Выбираем то решение, при котором максимальное

сожаление будет меньше других.

26.

Вариант решения опереходе к массовому

производству

немедленно

Размер доходов при условии, что массовый спрос

возникает:

немедленно

через 1 год

через 2 года

16

6

-6

5

12

2

0

2

6

через 1 год

через 2 года

Возможные размеры

упущенной прибыли

Столбец

максимальных

сожалений

0

6

12

12

11

0

4

11

16

10

0

16

27.

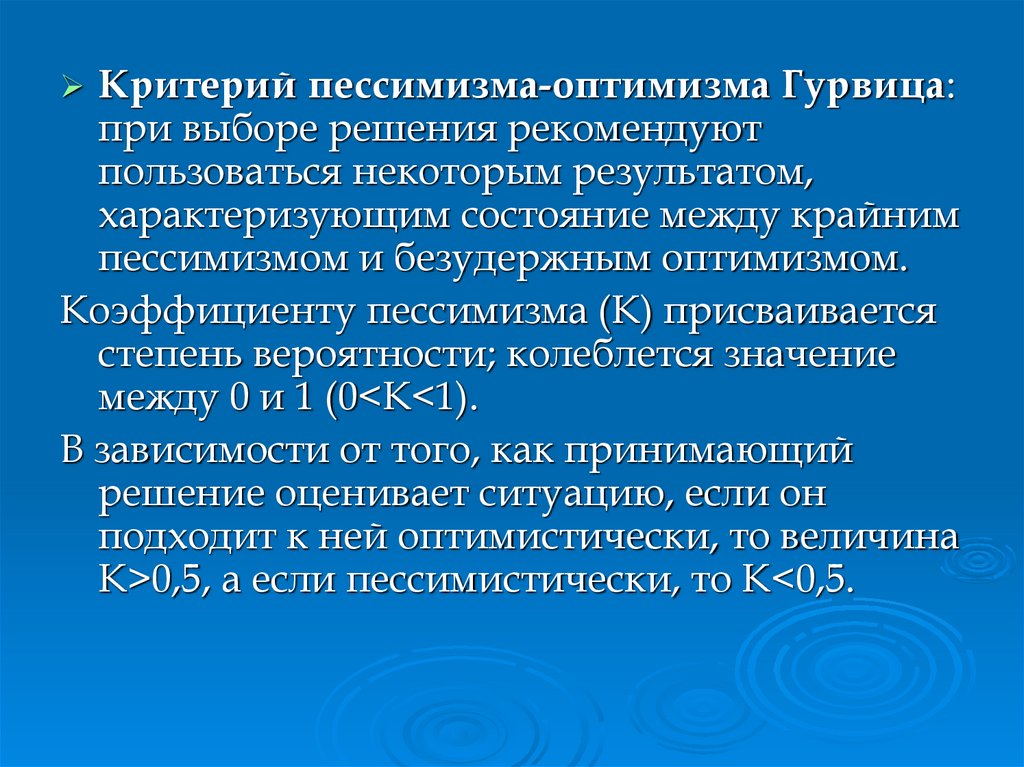

Критерий пессимизма-оптимизма Гурвица:при выборе решения рекомендуют

пользоваться некоторым результатом,

характеризующим состояние между крайним

пессимизмом и безудержным оптимизмом.

Коэффициенту пессимизма (К) присваивается

степень вероятности; колеблется значение

между 0 и 1 (0<K<1).

В зависимости от того, как принимающий

решение оценивает ситуацию, если он

подходит к ней оптимистически, то величина

К>0,5, а если пессимистически, то К<0,5.

28.

Вариант решения опереходе к массовому

производству

немедленно

через 1 год

через 2 года

Размер доходов при условии, что массовый спрос

возникает:

немедленно

через 1 год

через 2 года

16

6

-6

5

12

2

0

2

6

Если, в нашем примере К=0,6 то

Г1=16*0,6+(-6)*0,4=7,2

Г2=12*0,6+2*0,4=8

Г3=6*0,6+0*0,4=3,6

По максимальному значению данного критерия надо принять решение о переходе к

массовому выпуску продукции через год.

По результатам экспертной оценки, в качестве оптимальной, фигурирует

вторая стратегия по трем найденным критериям. Соответственно она может быть

признана более приемлемой для фирмы, т.е. перейти к массовому выпуску

продукции через год.

29.

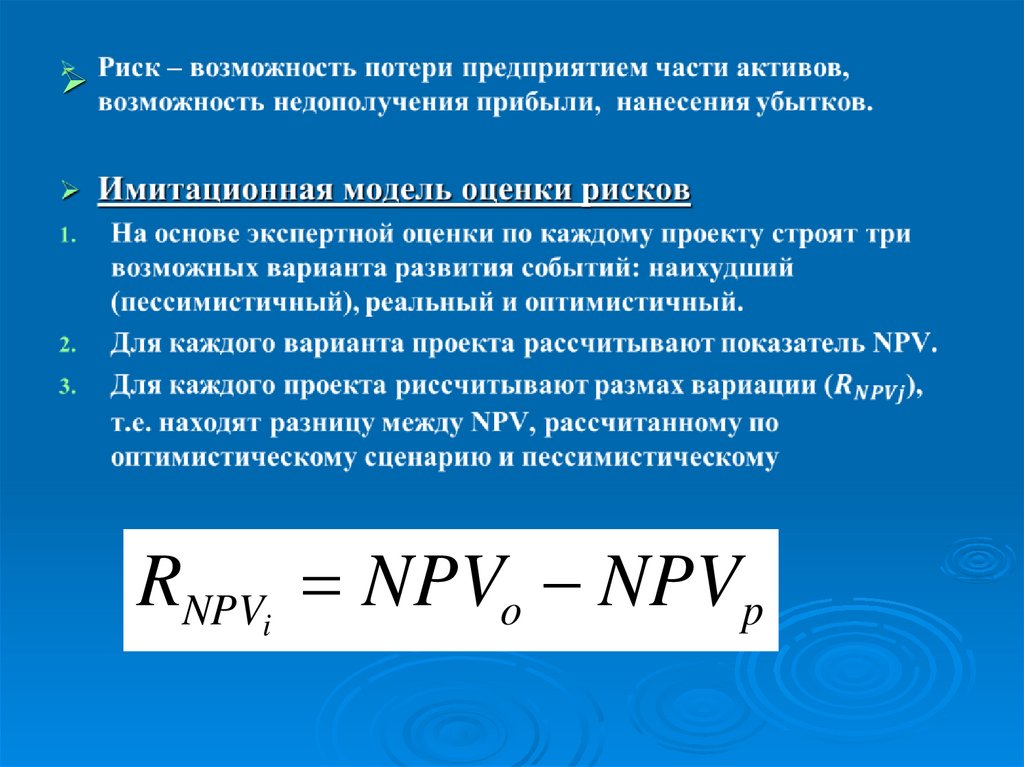

RNPVi NPVo NPVp30.

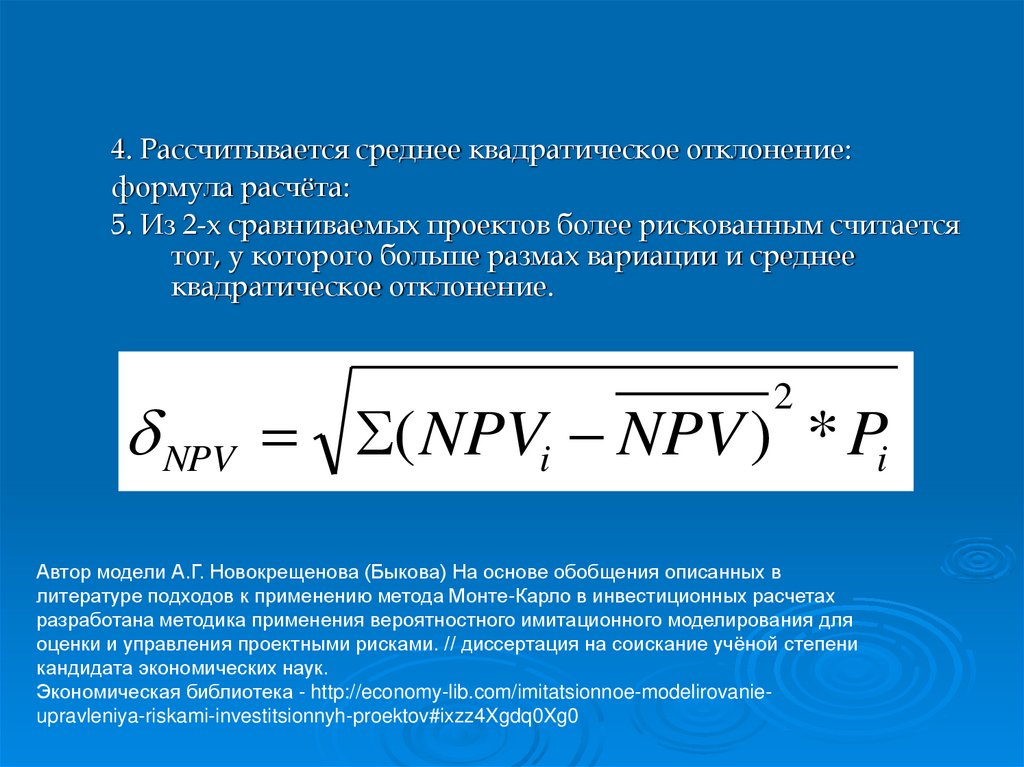

4. Рассчитывается среднее квадратическое отклонение:формула расчёта:

5. Из 2-х сравниваемых проектов более рискованным считается

тот, у которого больше размах вариации и среднее

квадратическое отклонение.

2

NPV ( NPVi NPV ) * Pi

Автор модели А.Г. Новокрещенова (Быкова) На основе обобщения описанных в

литературе подходов к применению метода Монте-Карло в инвестиционных расчетах

разработана методика применения вероятностного имитационного моделирования для

оценки и управления проектными рисками. // диссертация на соискание учёной степени

кандидата экономических наук.

Экономическая библиотека - http://economy-lib.com/imitatsionnoe-modelirovanieupravleniya-riskami-investitsionnyh-proektov#ixzz4Xgdq0Xg0

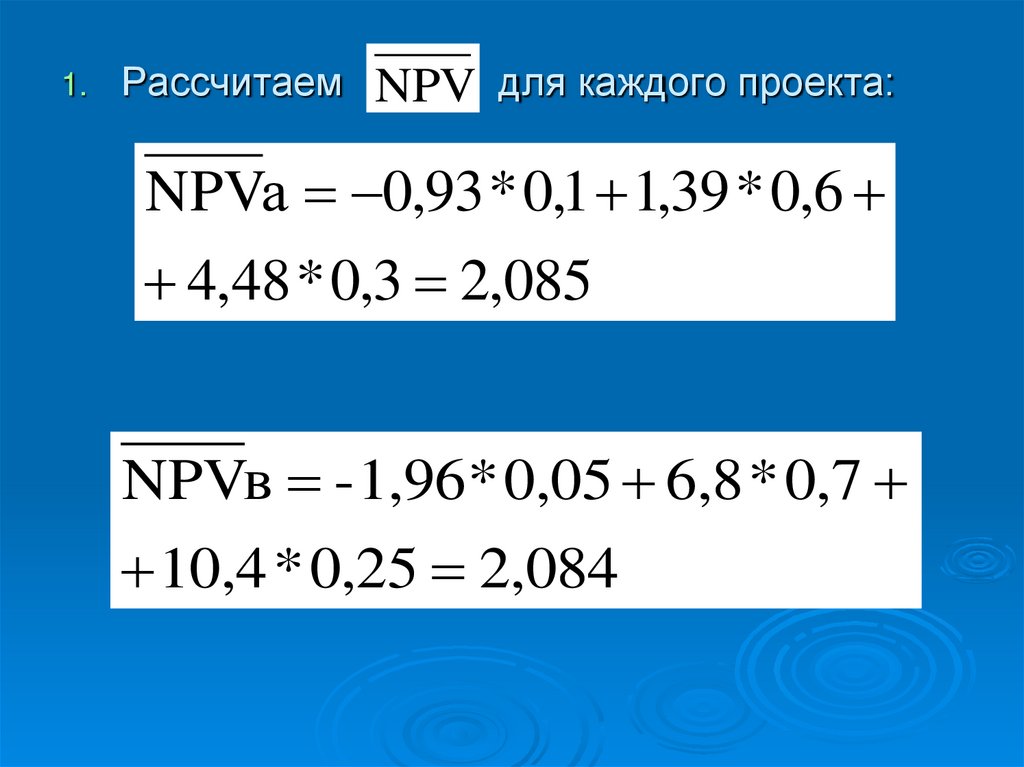

31. Пример

Проект АПроект В

NPV(млн.руб.)

Pi

NPV(млн.руб.)

Pi

-0,93

0,1

-1,96

0,05

1,39

0,6

6,8

0,7

4,48

0,3

10,4

0,25

32.

1.Рассчитаем

NPV для каждого проекта:

NPVа 0,93 * 0,1 1,39 * 0,6

4,48 * 0,3 2,085

NPVв -1,96* 0,05 6,8 * 0,7

10,4 * 0,25 2,084

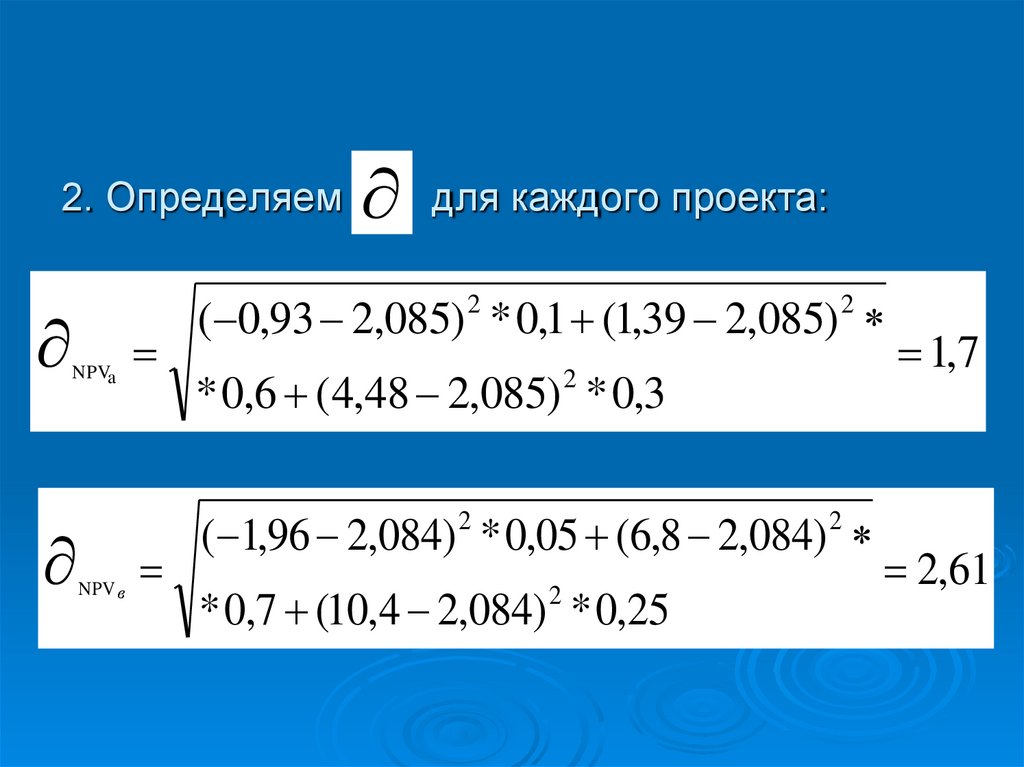

33.

2. ОпределяемNPVa

NPV в

для каждого проекта:

( 0,93 2,085) 2 * 0,1 (1,39 2,085) 2

* 0,6 (4,48 2,085) 2 * 0,3

( 1,96 2,084) 2 * 0,05 (6,8 2,084) 2

* 0,7 (10,4 2,084) 2 * 0,25

1,7

2,61

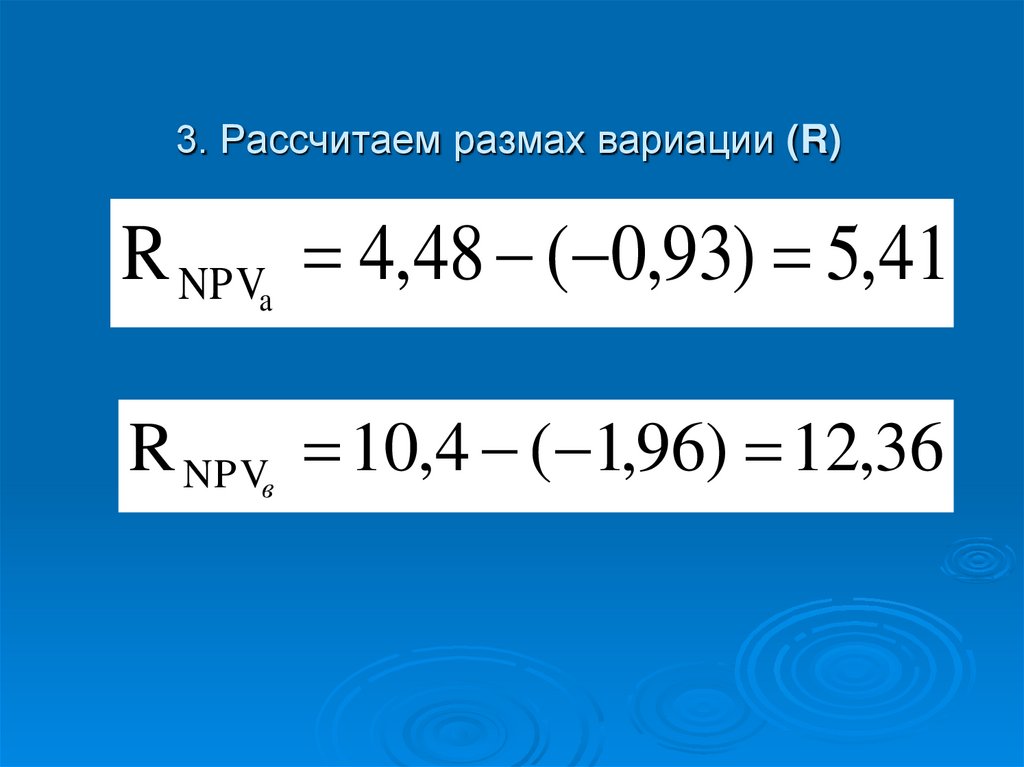

34.

3. Рассчитаем размах вариации (R)R NPVa 4,48 ( 0,93) 5,41

R NPVв 10,4 ( 1,96) 12,36