Право

ПравоПохожие презентации:

Страховые услуги

1.

СТРАХОВЫЕ УСЛУГИ2.

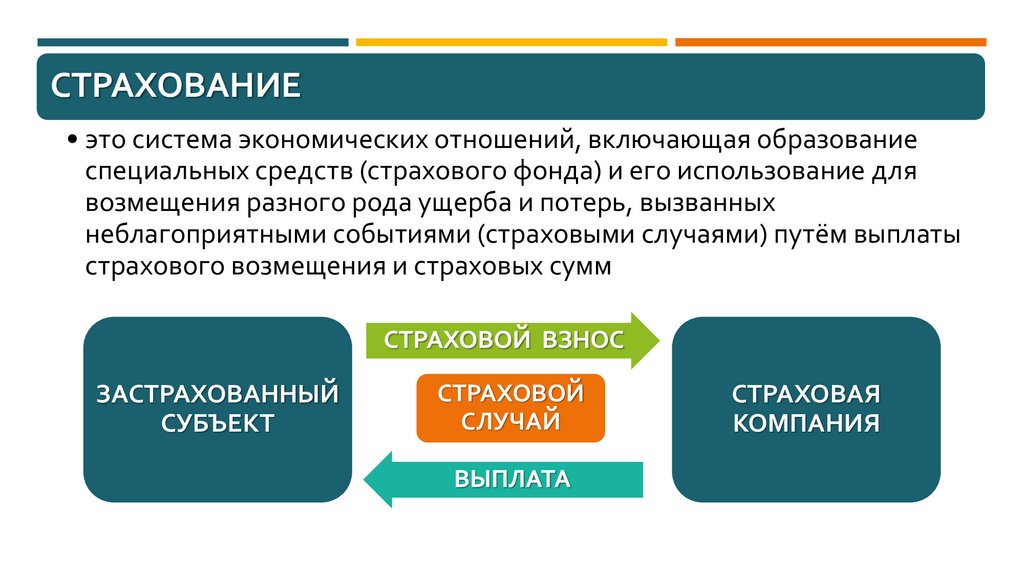

СТРАХОВАНИЕ• это система экономических отношений, включающая образование

специальных средств (страхового фонда) и его использование для

возмещения разного рода ущерба и потерь, вызванных

неблагоприятными событиями (страховыми случаями) путём выплаты

страхового возмещения и страховых сумм

ЗАСТРАХОВАННЫЙ

СУБЪЕКТ

СТРАХОВОЙ

СЛУЧАЙ

СТРАХОВАЯ

КОМПАНИЯ

3.

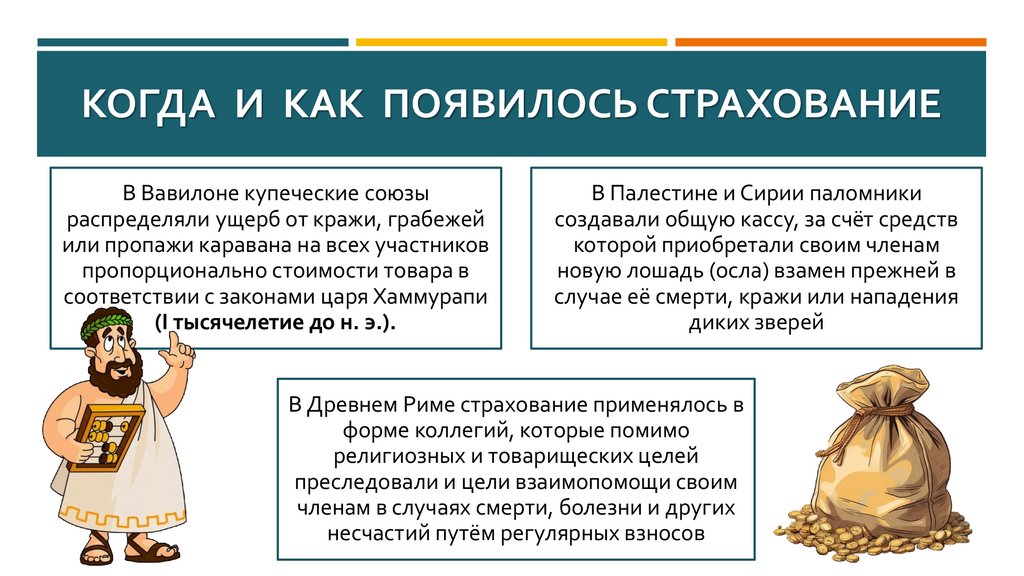

КОГДА И КАК ПОЯВИЛОСЬ СТРАХОВАНИЕВ Вавилоне купеческие союзы

распределяли ущерб от кражи, грабежей

или пропажи каравана на всех участников

пропорционально стоимости товара в

соответствии с законами царя Хаммурапи

(I тысячелетие до н. э.).

В Палестине и Сирии паломники

создавали общую кассу, за счёт средств

которой приобретали своим членам

новую лошадь (осла) взамен прежней в

случае её смерти, кражи или нападения

диких зверей

В Древнем Риме страхование применялось в

форме коллегий, которые помимо

религиозных и товарищеских целей

преследовали и цели взаимопомощи своим

членам в случаях смерти, болезни и других

несчастий путём регулярных взносов

4.

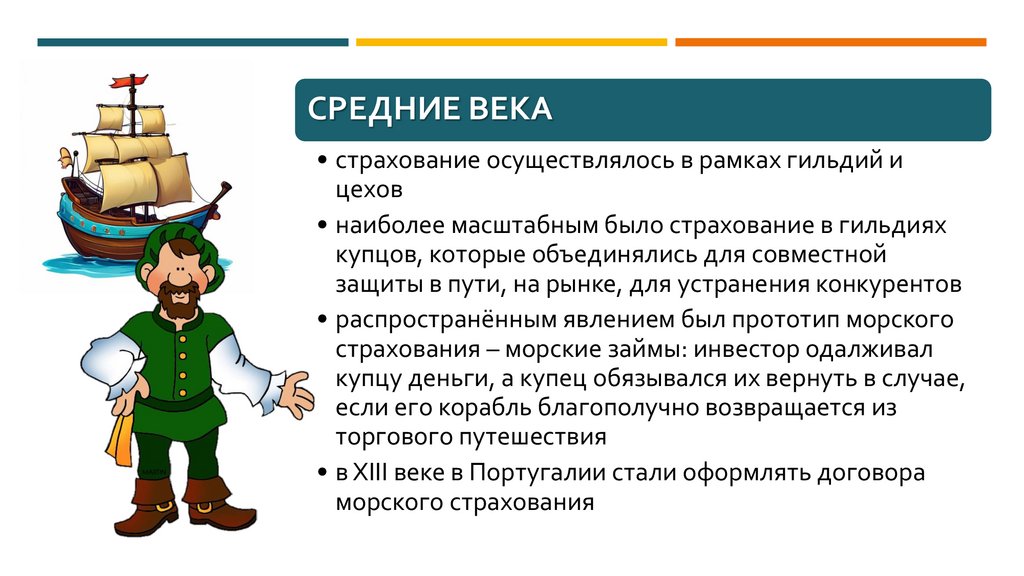

СРЕДНИЕ ВЕКА• страхование осуществлялось в рамках гильдий и

цехов

• наиболее масштабным было страхование в гильдиях

купцов, которые объединялись для совместной

защиты в пути, на рынке, для устранения конкурентов

• распространённым явлением был прототип морского

страхования – морские займы: инвестор одалживал

купцу деньги, а купец обязывался их вернуть в случае,

если его корабль благополучно возвращается из

торгового путешествия

• в XIII веке в Португалии стали оформлять договора

морского страхования

5.

НОВОЕ ВРЕМЯ• в XVII–XVIII веках в Европе появились первые

страховые компании

• ключевую роль сыграло страхование морских

перевозок, обусловленное ростом

международной торговли и связанными с этим

рисками

• с середины XVIII века в Англии зарождается

долгосрочное страхование жизни

• в середине XIX века появляется страхование от

несчастных случаев (первые – Великобритания и

Германия)

• в 1825 году во Франции появляется страхование

гражданской ответственности

6.

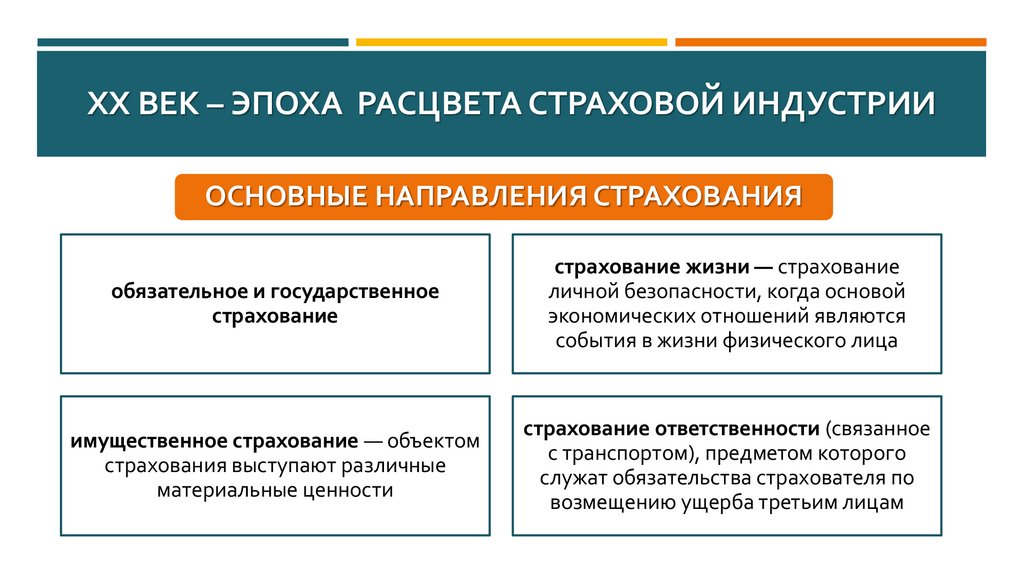

XX ВЕК – ЭПОХА РАСЦВЕТА СТРАХОВОЙ ИНДУСТРИИОСНОВНЫЕ НАПРАВЛЕНИЯ СТРАХОВАНИЯ

обязательное и государственное

страхование

страхование жизни — страхование

личной безопасности, когда основой

экономических отношений являются

события в жизни физического лица

имущественное страхование — объектом

страхования выступают различные

материальные ценности

страхование ответственности (связанное

с транспортом), предметом которого

служат обязательства страхователя по

возмещению ущерба третьим лицам

7.

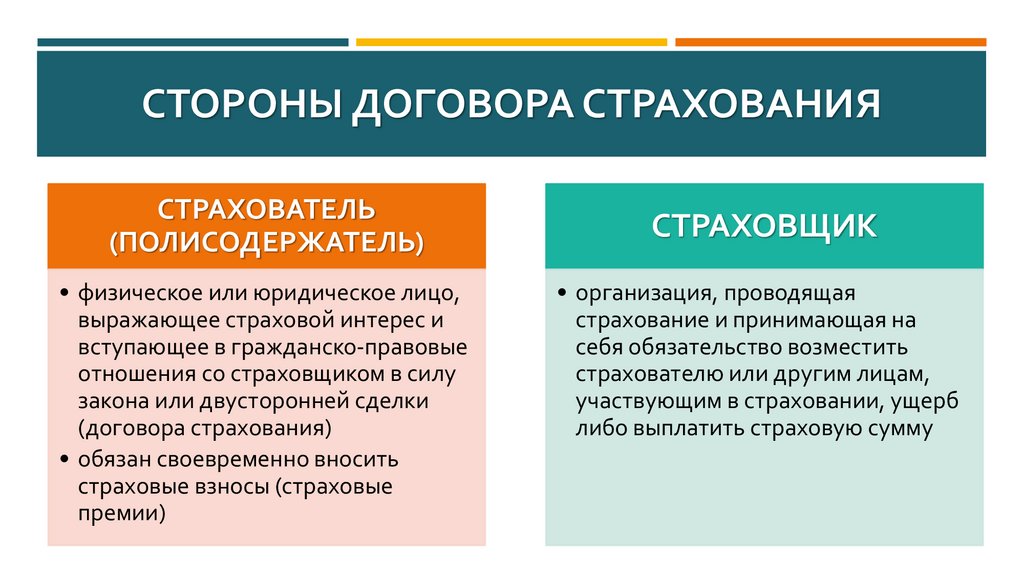

СТОРОНЫ ДОГОВОРА СТРАХОВАНИЯСТРАХОВАТЕЛЬ

(ПОЛИСОДЕРЖАТЕЛЬ)

• физическое или юридическое лицо,

выражающее страховой интерес и

вступающее в гражданско-правовые

отношения со страховщиком в силу

закона или двусторонней сделки

(договора страхования)

• обязан своевременно вносить

страховые взносы (страховые

премии)

СТРАХОВЩИК

• организация, проводящая

страхование и принимающая на

себя обязательство возместить

страхователю или другим лицам,

участвующим в страховании, ущерб

либо выплатить страховую сумму

8.

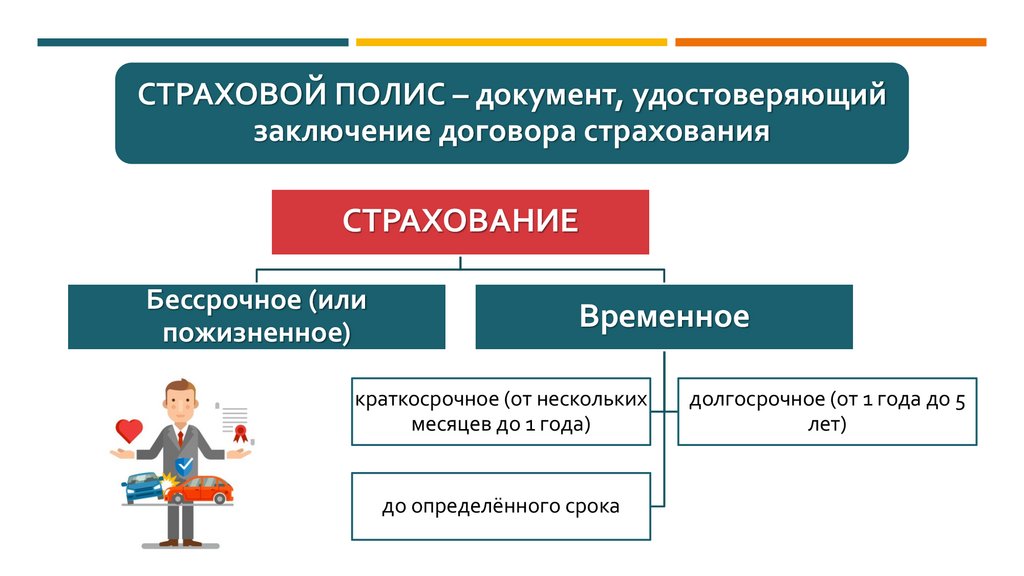

СТРАХОВОЙ ПОЛИС – документ, удостоверяющийзаключение договора страхования

СТРАХОВАНИЕ

Бессрочное (или

пожизненное)

Временное

краткосрочное (от нескольких

месяцев до 1 года)

до определённого срока

долгосрочное (от 1 года до 5

лет)

9.

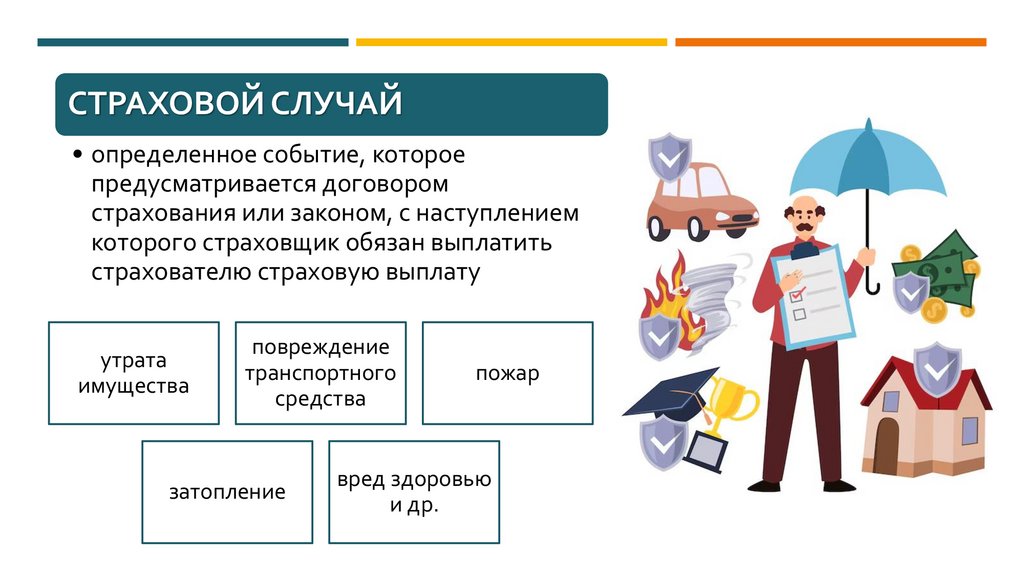

СТРАХОВОЙ СЛУЧАЙ• определенное событие, которое

предусматривается договором

страхования или законом, с наступлением

которого страховщик обязан выплатить

страхователю страховую выплату

утрата

имущества

повреждение

транспортного

средства

затопление

пожар

вред здоровью

и др.

10.

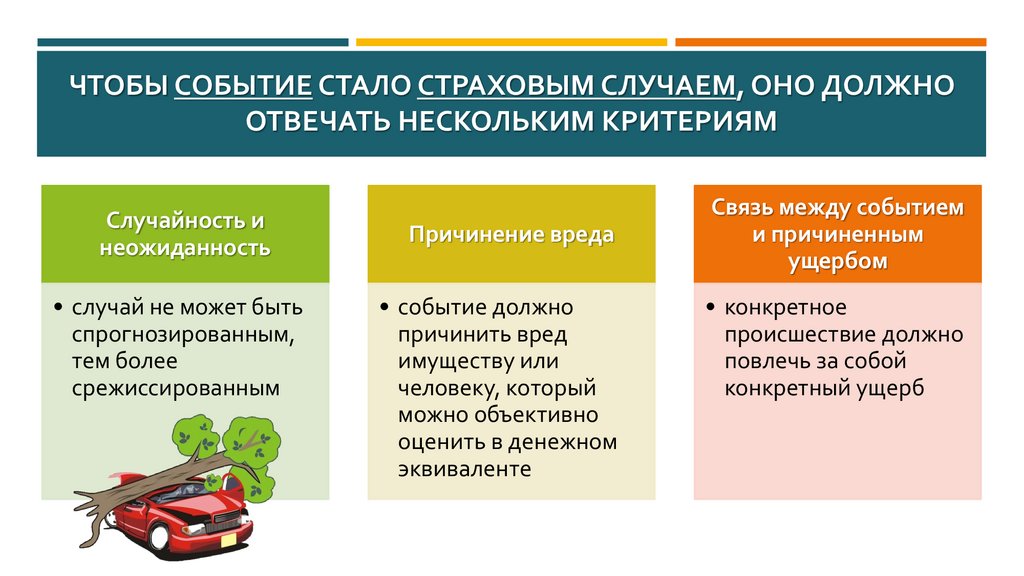

ЧТОБЫ СОБЫТИЕ СТАЛО СТРАХОВЫМ СЛУЧАЕМ, ОНО ДОЛЖНООТВЕЧАТЬ НЕСКОЛЬКИМ КРИТЕРИЯМ

Случайность и

неожиданность

• случай не может быть

спрогнозированным,

тем более

срежиссированным

Причинение вреда

• событие должно

причинить вред

имуществу или

человеку, который

можно объективно

оценить в денежном

эквиваленте

Связь между событием

и причиненным

ущербом

• конкретное

происшествие должно

повлечь за собой

конкретный ущерб

11.

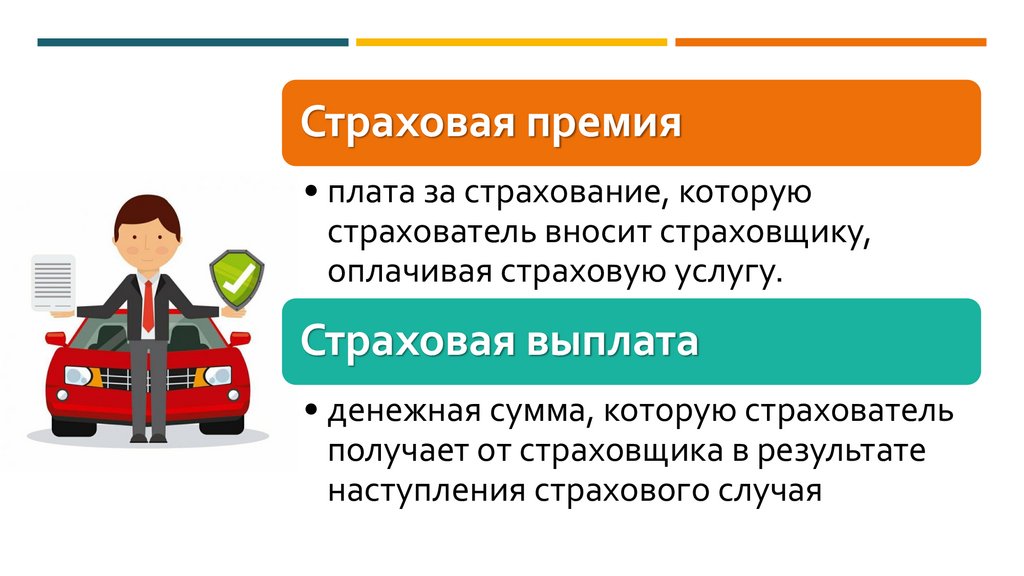

Страховая премия• плата за страхование, которую

страхователь вносит страховщику,

оплачивая страховую услугу.

Страховая выплата

• денежная сумма, которую страхователь

получает от страховщика в результате

наступления страхового случая

12.

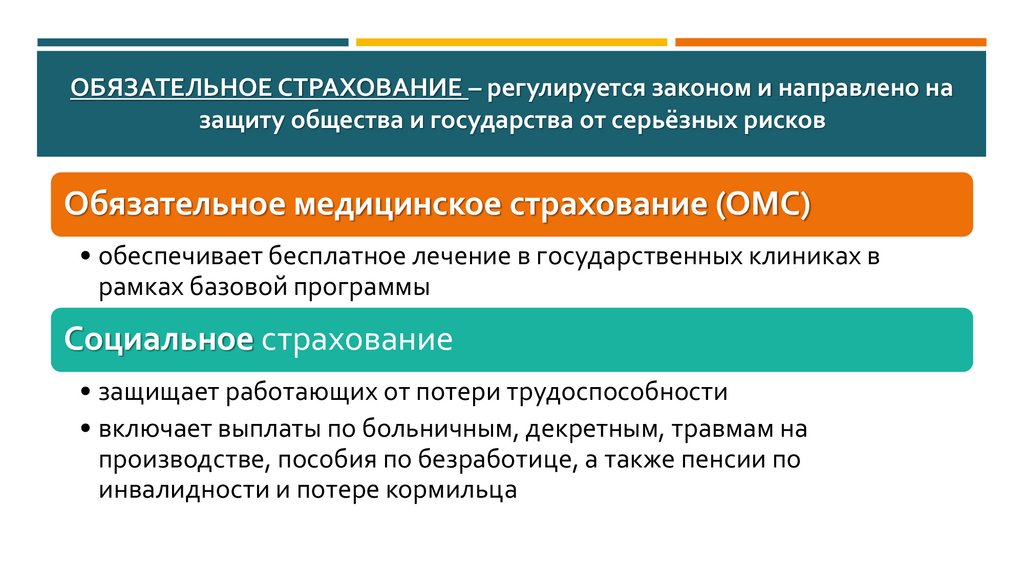

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ – регулируется законом и направлено назащиту общества и государства от серьёзных рисков

Обязательное медицинское страхование (ОМС)

• обеспечивает бесплатное лечение в государственных клиниках в

рамках базовой программы

Социальное страхование

• защищает работающих от потери трудоспособности

• включает выплаты по больничным, декретным, травмам на

производстве, пособия по безработице, а также пенсии по

инвалидности и потере кормильца

13.

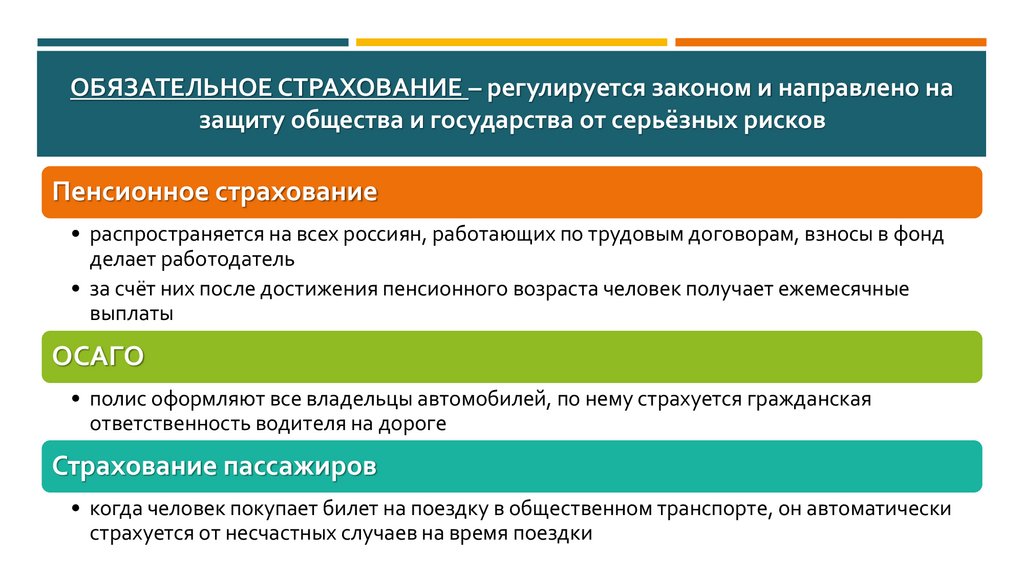

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ – регулируется законом и направлено назащиту общества и государства от серьёзных рисков

Пенсионное страхование

• распространяется на всех россиян, работающих по трудовым договорам, взносы в фонд

делает работодатель

• за счёт них после достижения пенсионного возраста человек получает ежемесячные

выплаты

ОСАГО

• полис оформляют все владельцы автомобилей, по нему страхуется гражданская

ответственность водителя на дороге

Страхование пассажиров

• когда человек покупает билет на поездку в общественном транспорте, он автоматически

страхуется от несчастных случаев на время поездки

14.

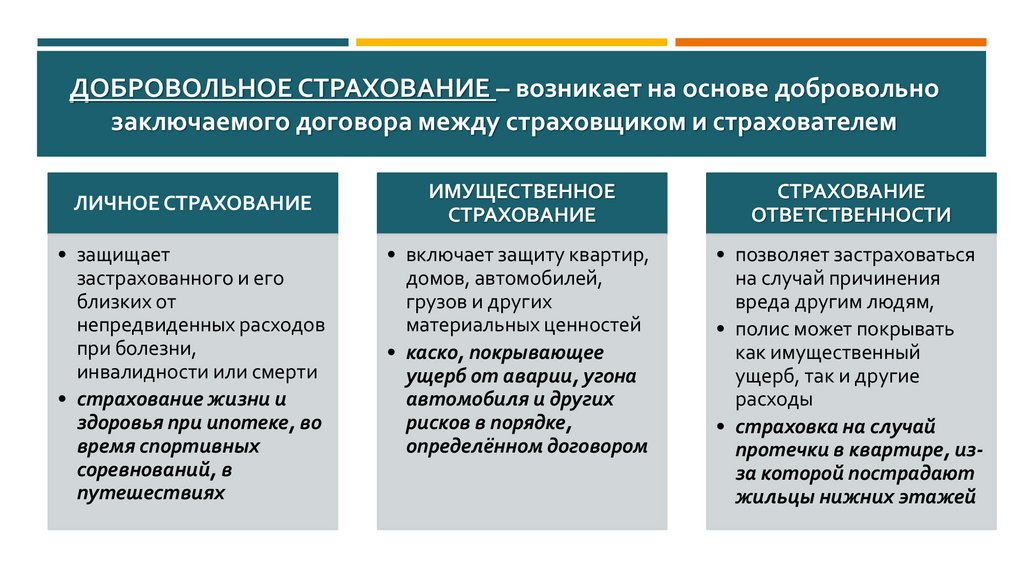

ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ – возникает на основе добровольнозаключаемого договора между страховщиком и страхователем

ЛИЧНОЕ СТРАХОВАНИЕ

• защищает

застрахованного и его

близких от

непредвиденных расходов

при болезни,

инвалидности или смерти

• страхование жизни и

здоровья при ипотеке, во

время спортивных

соревнований, в

путешествиях

ИМУЩЕСТВЕННОЕ

СТРАХОВАНИЕ

СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

• включает защиту квартир,

домов, автомобилей,

грузов и других

материальных ценностей

• каско, покрывающее

ущерб от аварии, угона

автомобиля и других

рисков в порядке,

определённом договором

• позволяет застраховаться

на случай причинения

вреда другим людям,

• полис может покрывать

как имущественный

ущерб, так и другие

расходы

• страховка на случай

протечки в квартире, изза которой пострадают

жильцы нижних этажей

15.

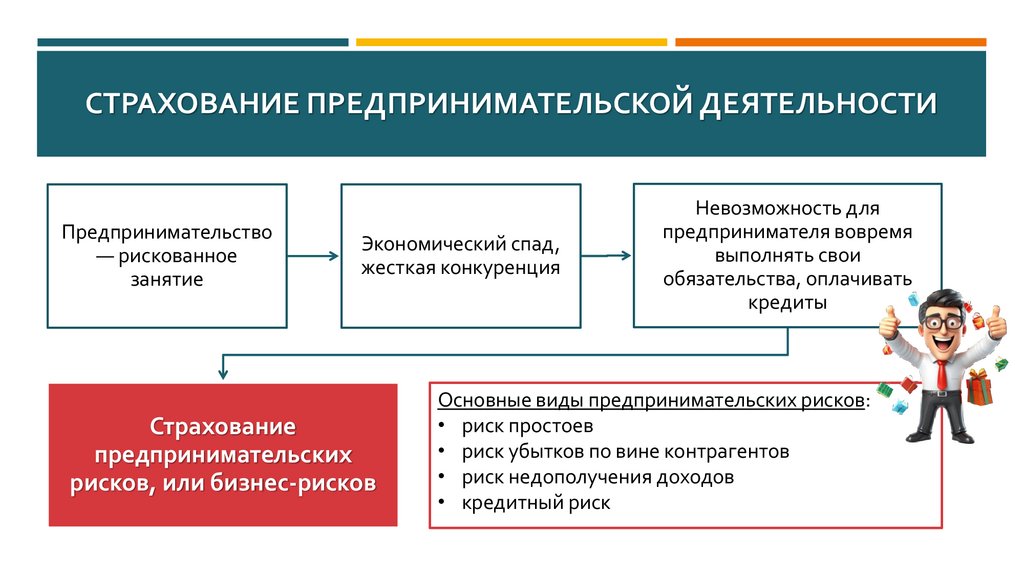

СТРАХОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИПредпринимательство

— рискованное

занятие

Экономический спад,

жесткая конкуренция

Страхование

предпринимательских

рисков, или бизнес-рисков

Невозможность для

предпринимателя вовремя

выполнять свои

обязательства, оплачивать

кредиты

Основные виды предпринимательских рисков:

• риск простоев

• риск убытков по вине контрагентов

• риск недополучения доходов

• кредитный риск