: примеры")

: примеры")

")

")

")

Экономика

ЭкономикаПохожие презентации:

политика")

Макроэкономика. Фискальный сектор экономики

1. МАКРОЭКОНОМИКА

МОСКОВСКИЙ АВТОМОБИЛЬНО-ДОРОЖНЫЙГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ (МАДИ)

Кафедра «Экономические теории»

МАКРОЭКОНОМИКА

Преподаватели: доцент Безновская В.В.

доцент Коваленко Н.В.

Москва, 2025

2. Структура курса

2Модуль 1. Введение в макроэкономику

Модуль 2. Реальный сектор экономики

Модуль 3. Монетарный сектор экономики

Модуль 4. Фискальный сектор экономики

Модуль 5. Внешний сектор экономики

11.12.2025

3. Модуль 4. Фискальный сектор экономики

3Тема 4.1. Налоговая система

11.12.2025

4.

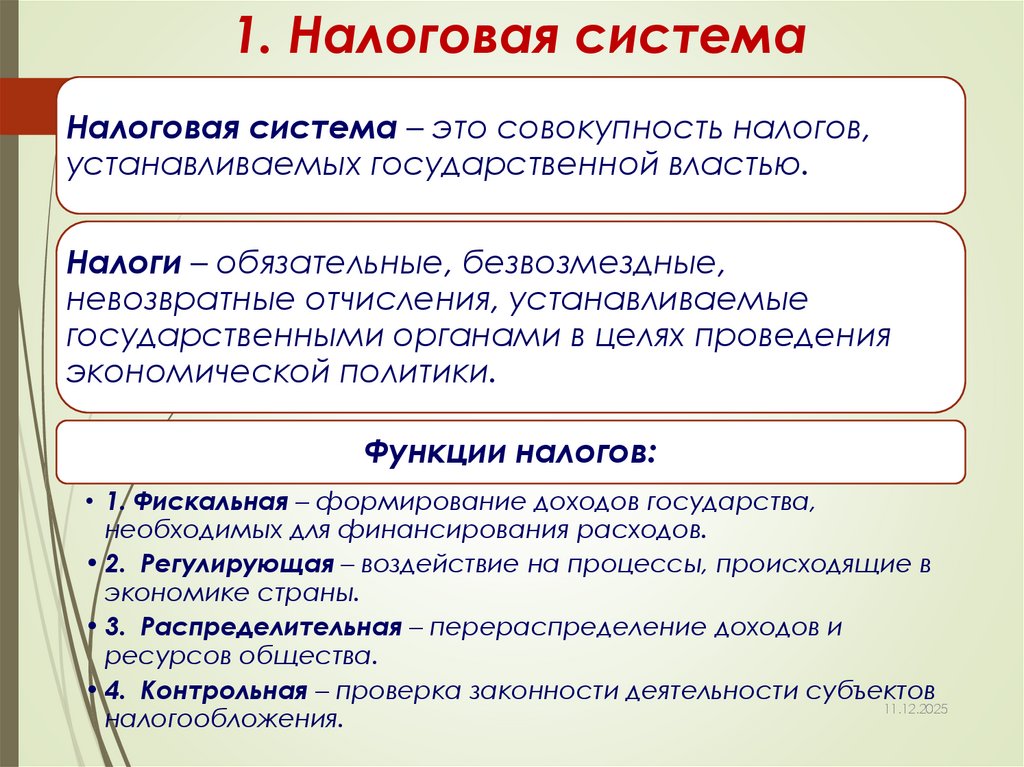

1. Налоговая система4

Налоговая система – это совокупность налогов,

устанавливаемых государственной властью.

Налоги – обязательные, безвозмездные,

невозвратные отчисления, устанавливаемые

государственными органами в целях проведения

экономической политики.

Функции налогов:

• 1. Фискальная – формирование доходов государства,

необходимых для финансирования расходов.

• 2. Регулирующая – воздействие на процессы, происходящие в

экономике страны.

• 3. Распределительная – перераспределение доходов и

ресурсов общества.

• 4. Контрольная – проверка законности деятельности субъектов

11.12.2025

налогообложения.

5. Функции государства

5Налоги появились с возникновением государства,

поскольку представляют собой основной источник

доходов государства. Государство должно иметь

средства для выполнения своих функций:

определение правил ведения экономической деятельности "правил игры" (антимононопольное законодательство,

поддержание развития частного сектора экономики, защита прав

собственности, свободы конкуренции, прав потребителей и др.);

поддержание экономической стабильности (борьба с инфляцией

и безработицей, обеспечение экономического роста);

производство общественных благ (обеспечение безопасности,

правопорядка, образования, здравоохранения, развития

фундаментальной науки);

проведение социальной политики (социальное обеспечение

малоимущих за счет перераспределения доходов, выплата пенсий,

стипендий, пособий по безработице и т.д.);

борьба с отрицательными внешними эффектами (экологическая

политика и др.).

11.12.2025

6.

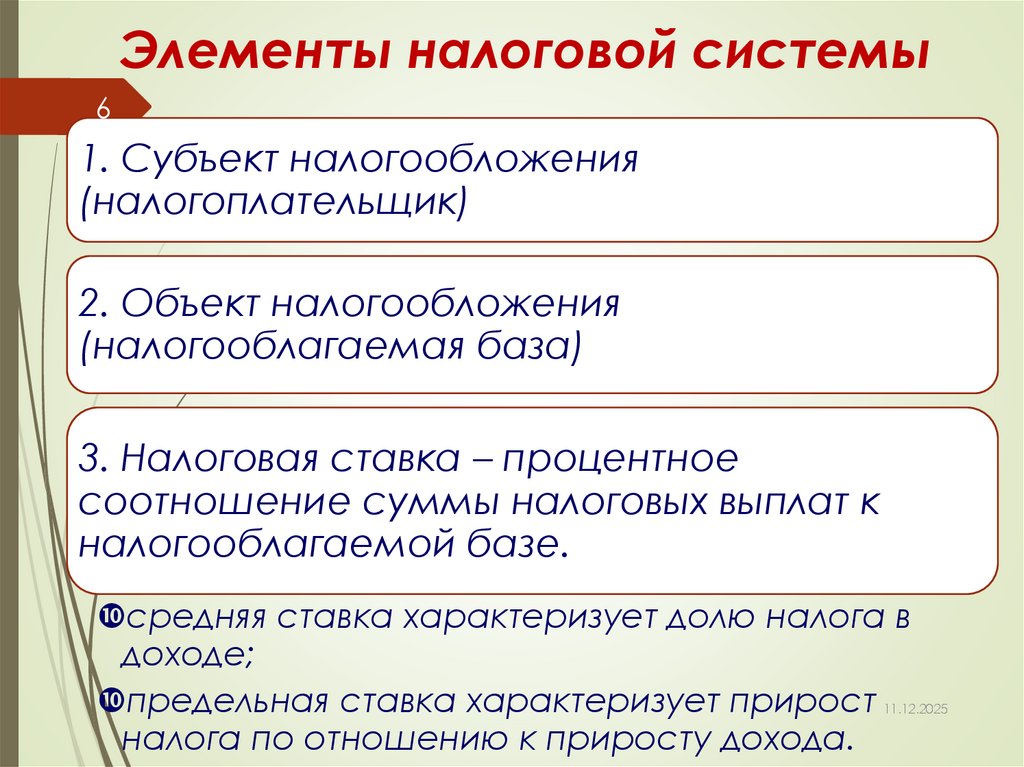

Элементы налоговой системы6

1. Субъект налогообложения

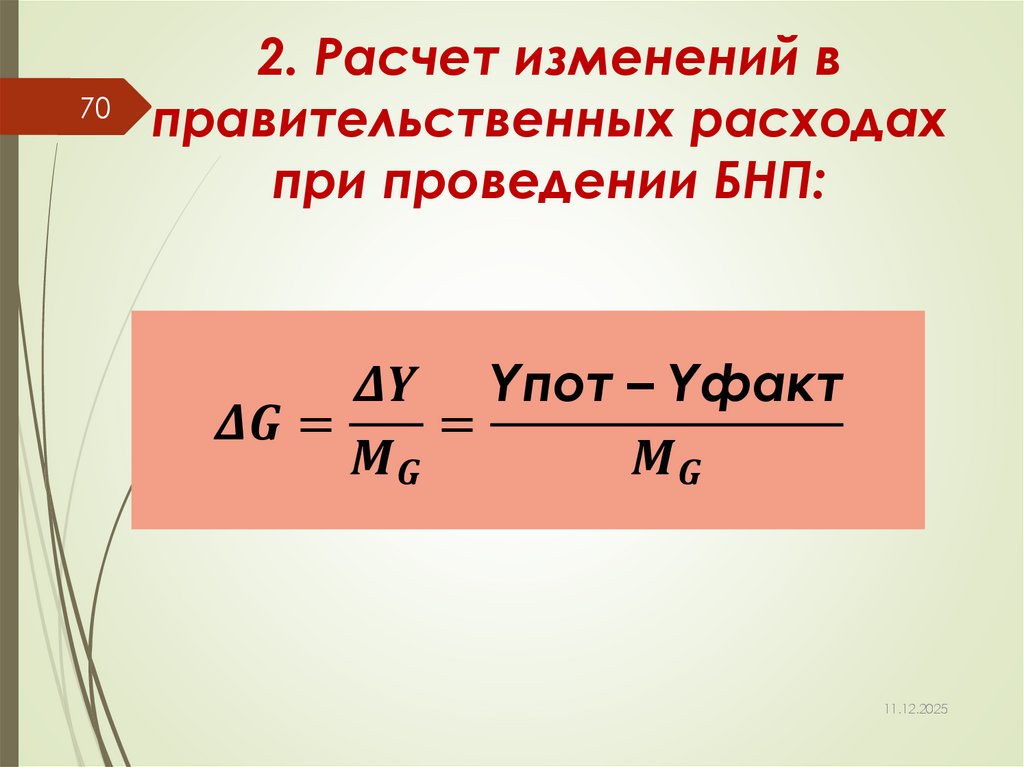

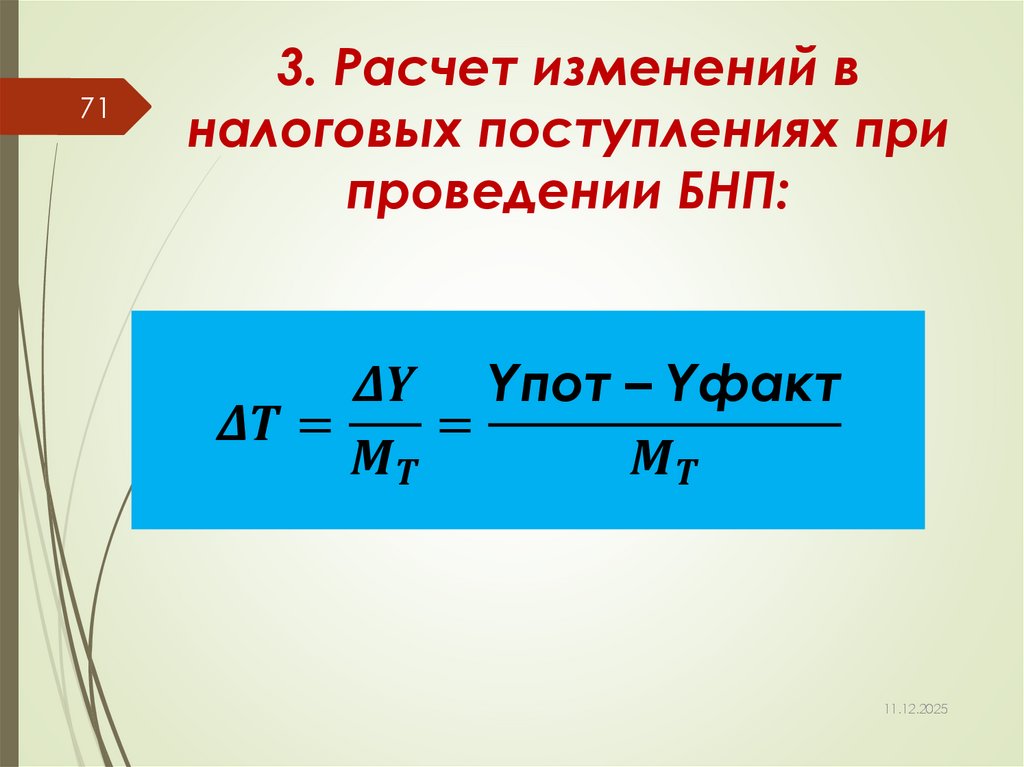

(налогоплательщик)

2. Объект налогообложения

(налогооблагаемая база)

3. Налоговая ставка – процентное

соотношение суммы налоговых выплат к

налогооблагаемой базе.

средняя ставка характеризует долю налога в

доходе;

предельная ставка характеризует прирост

налога по отношению к приросту дохода.

11.12.2025

7. Сущность налога

7Средствами для оплаты расходов государства

в первую очередь выступают налоги

Поскольку услугами государства пользуются

все члены общества, то государство собирает

плату за эти услуги со всех граждан страны

Таким образом, налоги представляют собой

основной инструмент перераспределения

национального дохода между членами

общества и имеют целью уменьшение

неравенства в доходах

11.12.2025

8. Принципы налогообложения

8Были сформулированы А. Смитом в его

произведении «Исследование о природе

и причинах богатства народов» (1776 г.)

По мнению Смита, налоговая система

должна быть:

• справедливой (она не должна обогащать богатых и делать

нищими бедных)

• понятной (налогоплательщик должен знать, за что он платит

тот или иной налог и почему именно он)

• удобной (налоги должны взиматься тогда и так, когда и как

это удобно налогоплательщику, а не налогосборщику)

• недорогой (сумма налоговых поступлений должна

11.12.2025

существенно превышать расходы по сбору налогов)

9. Принципы эффективности и справедливости

Принципы эффективности и9

справедливости

В основу современной налоговой системы положены

принципы эффективности и справедливости

Налоговая система должна обеспечивать

эффективность на микроуровне (уровне отдельного

производителя), способствуя наиболее

рациональному размещению и использованию

ресурсов

Справедливость должна быть вертикальной (это

означает, что люди, получающие разные доходы,

должны платить неодинаковые налоги) и

горизонтальной (подразумевающей, что люди с

равными доходами должны платить равные налоги)

11.12.2025

10.

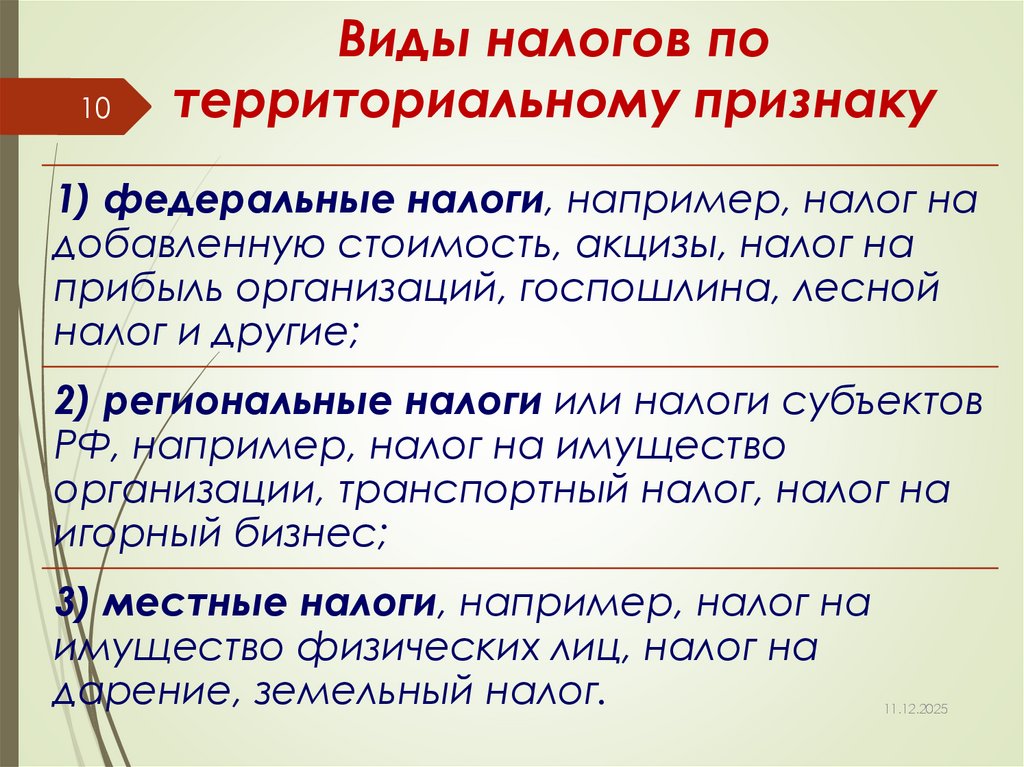

10Виды налогов по

территориальному признаку

1) федеральные налоги, например, налог на

добавленную стоимость, акцизы, налог на

прибыль организаций, госпошлина, лесной

налог и другие;

2) региональные налоги или налоги субъектов

РФ, например, налог на имущество

организации, транспортный налог, налог на

игорный бизнес;

3) местные налоги, например, налог на

имущество физических лиц, налог на

дарение, земельный налог.

11.12.2025

11.

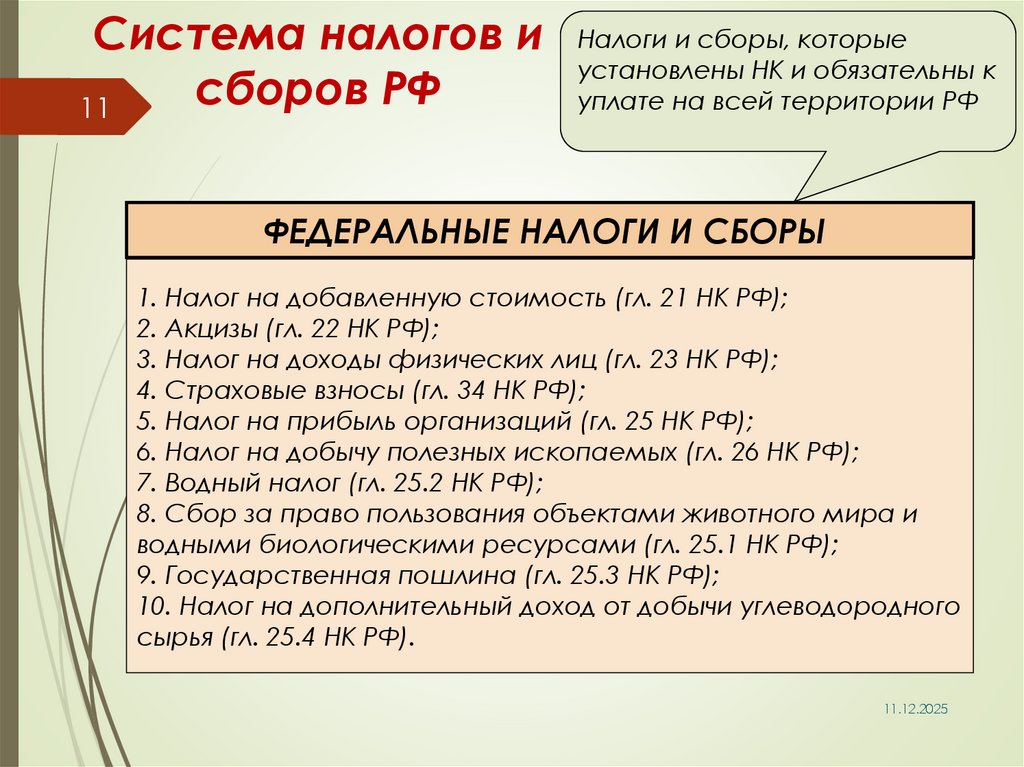

Система налогов исборов РФ

11

Налоги и сборы, которые

установлены НК и обязательны к

уплате на всей территории РФ

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

1. Налог на добавленную стоимость (гл. 21 НК РФ);

2. Акцизы (гл. 22 НК РФ);

3. Налог на доходы физических лиц (гл. 23 НК РФ);

4. Страховые взносы (гл. 34 НК РФ);

5. Налог на прибыль организаций (гл. 25 НК РФ);

6. Налог на добычу полезных ископаемых (гл. 26 НК РФ);

7. Водный налог (гл. 25.2 НК РФ);

8. Сбор за право пользования объектами животного мира и

водными биологическими ресурсами (гл. 25.1 НК РФ);

9. Государственная пошлина (гл. 25.3 НК РФ);

10. Налог на дополнительный доход от добычи углеводородного

сырья (гл. 25.4 НК РФ).

11.12.2025

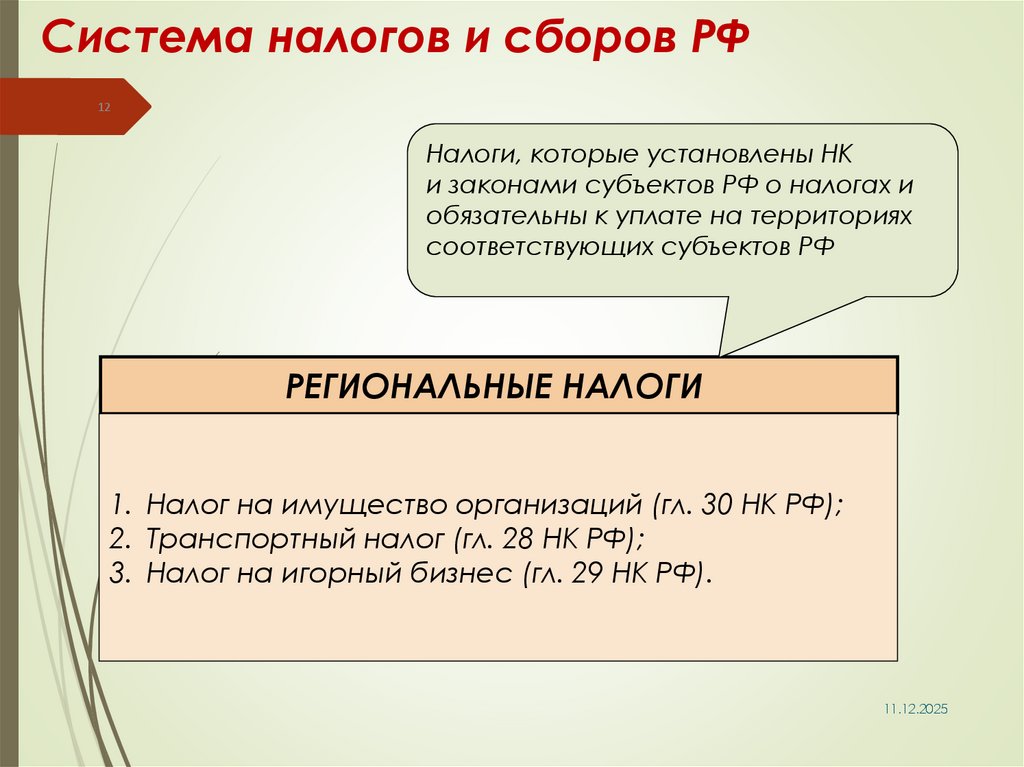

12.

Система налогов и сборов РФ12

Налоги, которые установлены НК

и законами субъектов РФ о налогах и

обязательны к уплате на территориях

соответствующих субъектов РФ

РЕГИОНАЛЬНЫЕ НАЛОГИ

1. Налог на имущество организаций (гл. 30 НК РФ);

2. Транспортный налог (гл. 28 НК РФ);

3. Налог на игорный бизнес (гл. 29 НК РФ).

11.12.2025

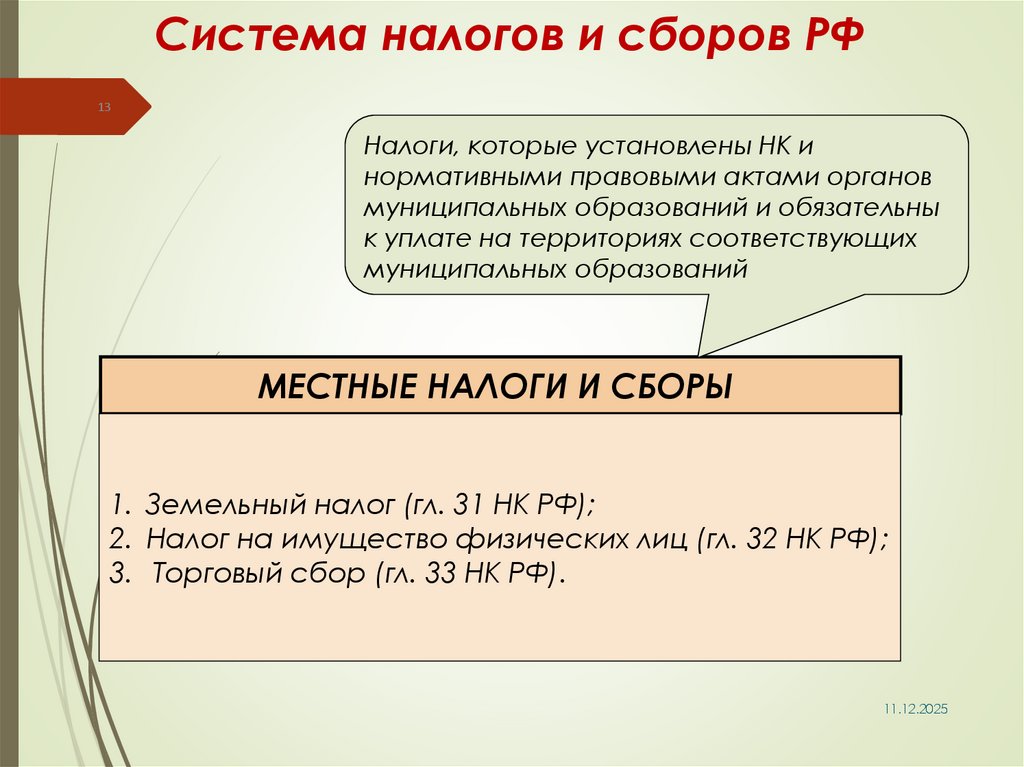

13.

Система налогов и сборов РФ13

Налоги, которые установлены НК и

нормативными правовыми актами органов

муниципальных образований и обязательны

к уплате на территориях соответствующих

муниципальных образований

МЕСТНЫЕ НАЛОГИ И СБОРЫ

1. Земельный налог (гл. 31 НК РФ);

2. Налог на имущество физических лиц (гл. 32 НК РФ);

3. Торговый сбор (гл. 33 НК РФ).

11.12.2025

14.

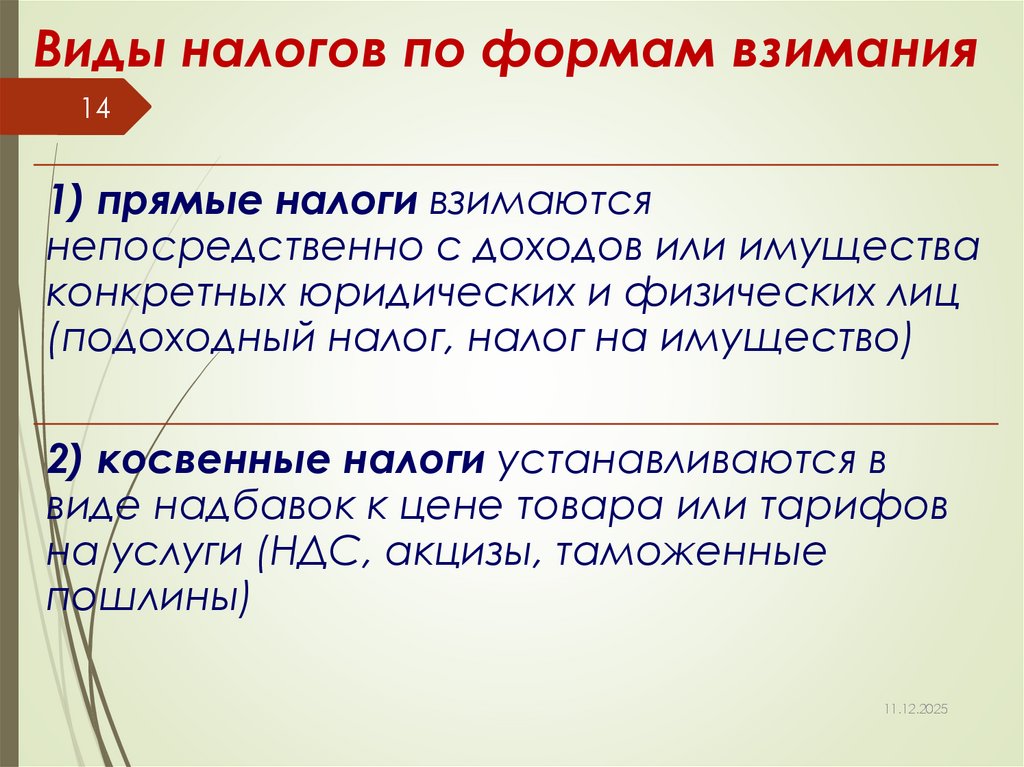

Виды налогов по формам взимания14

1) прямые налоги взимаются

непосредственно с доходов или имущества

конкретных юридических и физических лиц

(подоходный налог, налог на имущество)

2) косвенные налоги устанавливаются в

виде надбавок к цене товара или тарифов

на услуги (НДС, акцизы, таможенные

пошлины)

11.12.2025

15.

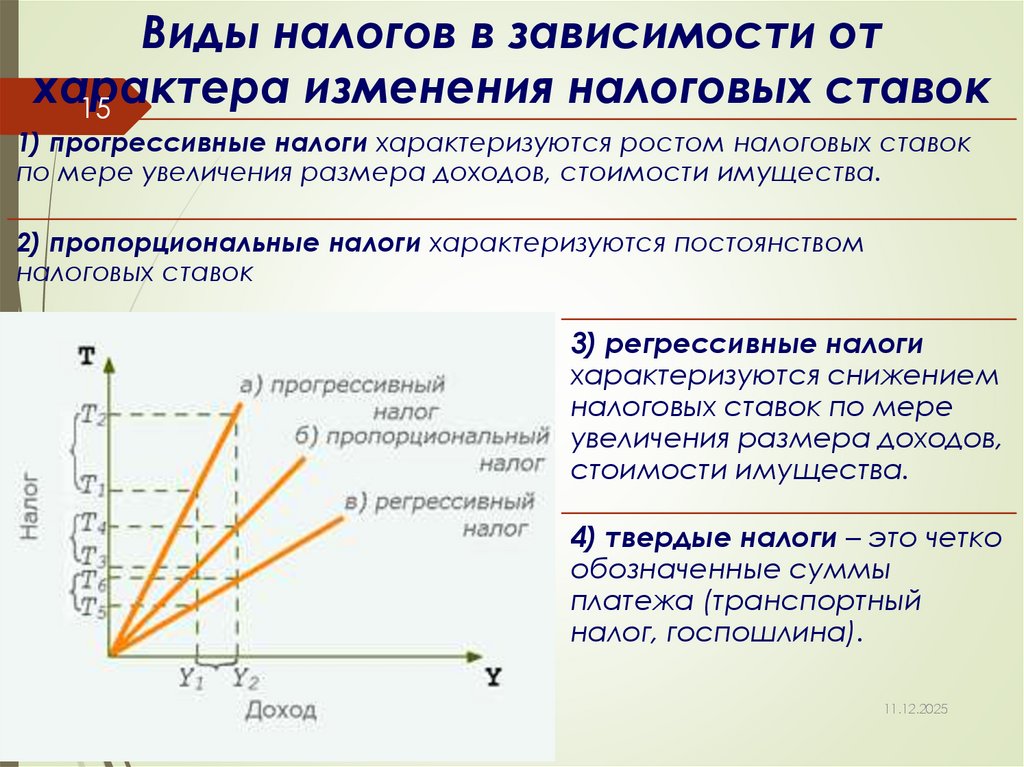

Виды налогов в зависимости отхарактера

изменения налоговых ставок

15

1) прогрессивные налоги характеризуются ростом налоговых ставок

по мере увеличения размера доходов, стоимости имущества.

2) пропорциональные налоги характеризуются постоянством

налоговых ставок

3) регрессивные налоги

характеризуются снижением

налоговых ставок по мере

увеличения размера доходов,

стоимости имущества.

4) твердые налоги – это четко

обозначенные суммы

платежа (транспортный

налог, госпошлина).

11.12.2025

16. Ставка по НДФЛ (%): примеры

16Страна

Ставка

Страна

Ставка

Бельгия

53,7

Норвегия

40,0

Дания

55,6

Англия

45,0

Германия

47,5

Болгария

10,0

Франция

50,0

Венгрия

16,0

Италия

47,3

Латвия

15,0

Люксембург

43,6

Румыния

16,0

Австрия

50,0

США

23,0

Финляндия

51,1

Россия

13,0/15,0

Швеция

56,6

11.12.2025

17. Ставка налога на прибыль (%): примеры

17Страна

Ставка

Страна

Ставка

Бельгия

34,0

Норвегия

28,0

Дания

25,0

Англия

23,0

Германия

29,8

Болгария

10,0

Франция

36,1

Венгрия

20,6

Италия

31,4

Латвия

15,0

Люксембург

29,2

Румыния

16,0

Австрия

25,0

США

34,0

Финляндия

24,5

Россия

25,0

Швеция

22,0

11.12.2025

18. Воздействие налогов на экономику

18Воздействие налогов на

экономику

Налоги оказывают

влияние на

совокупный спрос

Налоги оказывают

влияние на

совокупное

предложение

11.12.2025

19. Воздействие налогов на совокупный спрос

19Воздействие налогов на

совокупный спрос

Налоги воздействуют на два основных компонента

совокупного спроса — потребительские и

инвестиционные расходы — и поэтому оказывают

косвенное влияние на совокупный спрос

Снижение налогов увеличивает совокупный

спрос. Снижение налогов ведет к:

• росту потребительских (так как увеличивается

располагаемый доход) и инвестиционных (поскольку растет

величина прибыли фирм после уплаты налогов, часть

которой служит источником чистых инвестиций) расходов

• поэтому к сдвигу кривой AD вправо (от AD1 до AD2 на рис.),

что обусловливает рост реального ВВП (от Y1 до Y*)

11.12.2025

20.

Пример влияния снижения Tx на AD:графическая модель позитивного шока AD

20

Снижение налогов может

использоваться для

стабилизации экономики

и борьбы с циклической

безработицей в период

спада, стимулируя

деловую активность и

уровень занятости.

Однако одновременно с

ростом ВВП снижение

налогов обусловливает

рост уровня цен и

провоцирует инфляцию.

11.12.2025

21.

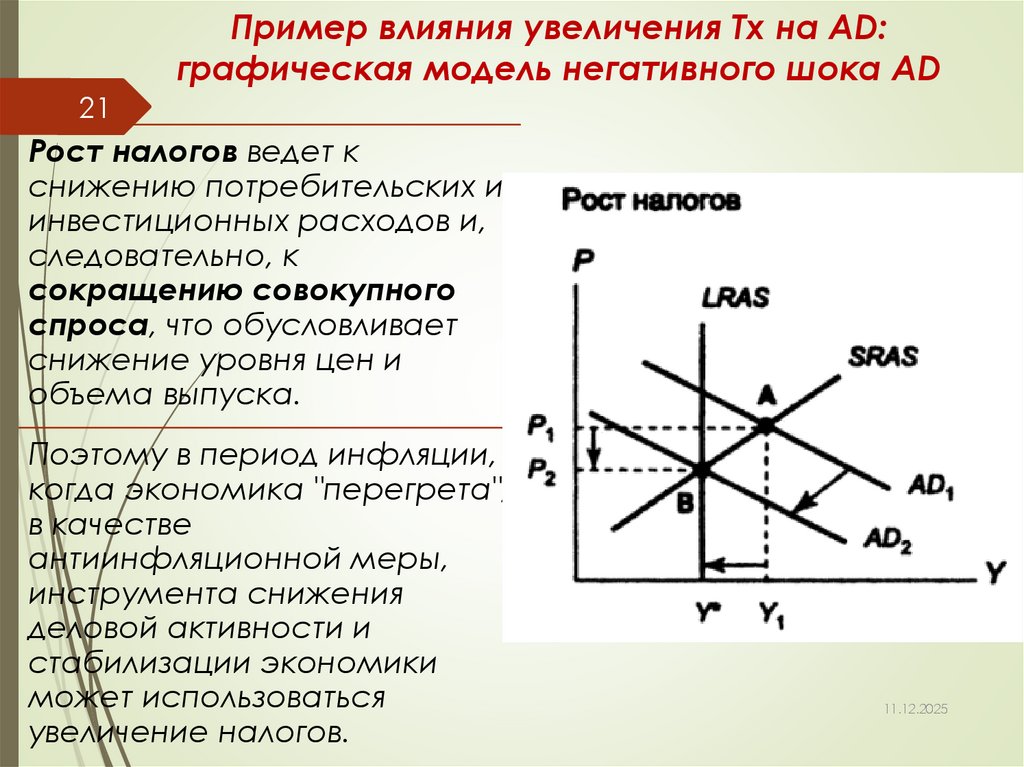

Пример влияния увеличения Tx на AD:графическая модель негативного шока AD

21

Рост налогов ведет к

снижению потребительских и

инвестиционных расходов и,

следовательно, к

сокращению совокупного

спроса, что обусловливает

снижение уровня цен и

объема выпуска.

Поэтому в период инфляции,

когда экономика "перегрета",

в качестве

антиинфляционной меры,

инструмента снижения

деловой активности и

стабилизации экономики

может использоваться

увеличение налогов.

11.12.2025

22. Воздействие налогов на совокупное предложение

22Фирмы рассматривают

налоги как издержки, поэтому:

1. рост

налогов ведет к

сокращению

совокупного

предложения

2. снижение

налогов — к

росту деловой

активности и

объема выпуска

Пример влияния снижения Tx на AS:

графическая модель позитивного шока AS

11.12.2025

23. Кривая А. Лаффера

23Воздействие налогов на совокупное предложение

подробно исследовал американский экономист,

экономический советник президента США Рональда

Рейгана, один из основоположников концепции

"экономики предложения" Артур Лаффер.

Он выдвинул гипотезу о воздействии изменения

ставки подоходного налога на общую величину

налоговых поступлений в государственный бюджет и

построил кривую, отражавшую эту зависимость

В своем анализе А. Лаффер исходил из налоговой

функции Tx = t ∙ Y

11.12.2025

24. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tо), прикоторой налоговые поступления максимальны (Т0).

24

Если увеличить ставку налога (например, до t1), то уровень деловой активности

снизится, и налоговые поступления сократятся (до T1), поскольку уменьшится

налогооблагаемая база, т.е. величина совокупного дохода (Y).

T

Поэтому в целях борьбы со стагфляцией (одновременным спадом

производства и инфляцией) Лаффер в начале 1980-х гг. предложил снизить

ставки налога на доходы домохозяйств и на прибыль корпораций

Он предположил, что ставки подоходных налогов, существовавшие в

американской экономике, превышали оптимальную величину, поэтому

экономика находилась на "плохой стороне" кривой (точка В)

А

T0

В

T1

0

t0

t1

100

t

11.12.2025

25. Смысл кривой Лаффера

25Снижение ставок подоходного налога от t1 до tопт по его

мнению, должно было послужить стимулом повышения

деловой активности (роста совокупного предложения), что

одновременно позволило бы решить две проблемы:

1. преодолеть стагфляцию;

2. увеличить (в результате роста налогооблагаемой базы)

налоговые поступления в бюджет, который находился в

состоянии хронического дефицита.

При этом Лаффер исходил из предположения, что в отличие

от воздействия снижения налогов на совокупный спрос,

увеличивающего объем производства, но провоцирующего

инфляцию, влияние снижения налогов на совокупное

предложение имеет антиинфляционный характер.

Рост производства (от Y1 до Y*) сочетается в этом случае со

снижением уровня цен (от Р1 до Р2) (рис.) и поэтому может

11.12.2025

служить средством борьбы со стагфляцией

26. Роль налогов в экономике

26Налоги являются не только основным источником

доходов государства и средством

перераспределения национального дохода, но и

важным инструментом стабилизации экономики.

Кроме того, снижение налогов, стимулируя

увеличение совокупного предложения,

воздействует на инвестиционную активность (и

поэтому на величину запаса капитала) и

способствует росту экономического потенциала,

т.е. влияет на экономику не только в

краткосрочном, но и в долгосрочном периоде,

обеспечивая экономический рост.

11.12.2025

27.

4.2. Государственный бюджет27

Госбюджет – это годовой план

государственных расходов и источников их

финансирования.

По материальному содержанию госбюджет

– это централизованный фонд денежных

средств.

По социально-экономической сущности

госбюджет – это инструмент

перераспределения национального дохода.

11.12.2025

28. Функции бюджета

28Распределительная

функция. Проявляется через формирование

и использование централизованных фондов денежных средств по

уровням государственной и территориальной власти и

управления. С помощью бюджетов государство регулирует

хозяйственную жизнь страны, экономическое развитие

территорий и отраслей производства, социальную сферу.

Контрольная функция. Позволяет четко отслеживать движение

денежных и финансовых потоков, поступление доходов в

бюджеты всех уровней, создает общественные условия для

проведения государственного контроля за своевременным и

эффективным выполнением всех расходных обязательств.

Информационная функция. Бюджет – это индикатор текущего

состояния экономики страны, социальной сферы, политической

ситуации. Структура его доходной и расходной части позволяет

судить о приоритетах государственной политики, масштабах

влияния на нее отдельных групп интересов. Более того, поскольку

закон о бюджете на очередной год составляется как плановый

11.12.2025

документ, он выступает как прогноз будущей экономической

ситуации.

29. Бюджетная система РФ

2911.12.2025

30. Структура бюджета

3011.12.2025

31.

3111.12.2025

32.

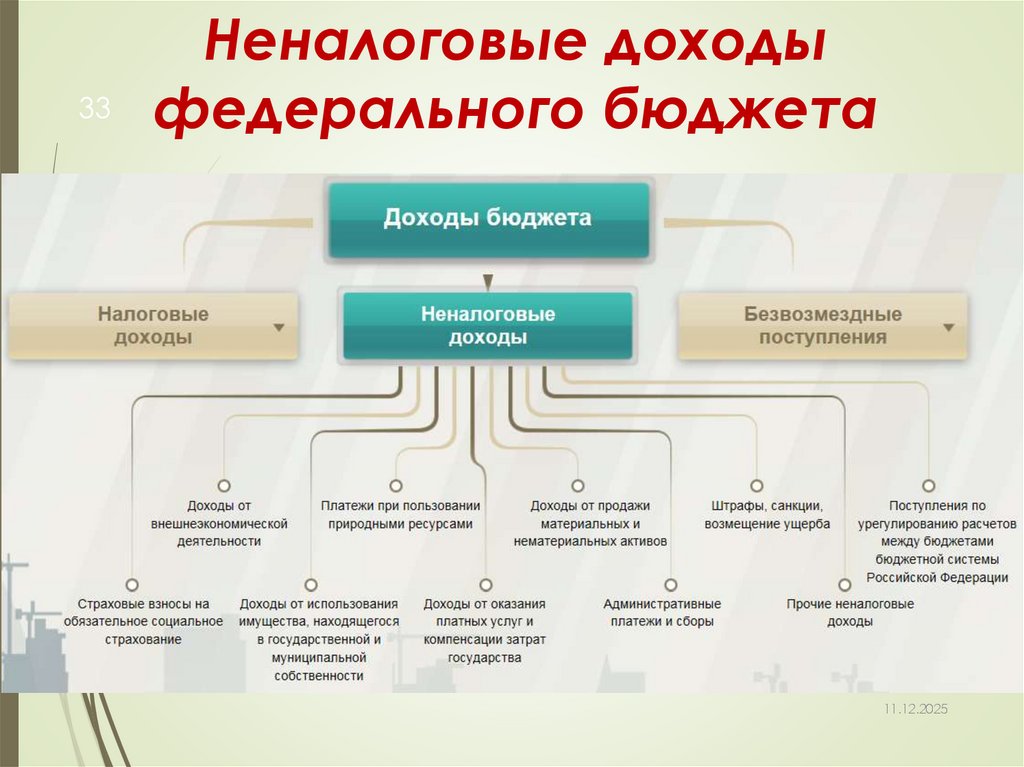

Доходы федерального бюджета32

(Налоговые доходы федерального

бюджета)

11.12.2025

33.

33Неналоговые доходы

федерального бюджета

11.12.2025

34.

Безвозмездные поступления в34

федеральный бюджет

11.12.2025

35. Расходы бюджетов

35Расходы бюджетов – денежные средства,

направляемые на финансовое обеспечение задач и

функций государства и местного самоуправления;

выплачиваемые из бюджета денежные средства, за

исключением средств, являющихся источниками

финансирования дефицита бюджета.

Классификация расходов бюджетов

11.12.2025

36. Расходы федерального бюджета

361. государственные закупки:

• расходы на национальную оборону;

• расходы на развитие экономики;

• расходы на социально-культурную сферу;

• расходы по осуществлению внешнеэкономической

деятельности;

• расходы на содержание государственного аппарата;

2. расходы на обслуживание государственного

долга (процентные выплаты по ГКО);

3. трансфертные платежи.

11.12.2025

37.

3711.12.2025

38. Состояние государственного бюджета

38Разница

между доходами и расходами

государства составляет сальдо

государственного бюджета (δ).

В зависимости от соотношения расходов и

доходов государственный бюджет может

находиться в трех различных состояниях:

• 1.сбалансированный бюджет;

• 2. дефицитный бюджет;

• 3. профицитный бюджет.

11.12.2025

39. Состояние государственного бюджета на разных фазах экономического цикла

39Состояние государственного

бюджета на разных фазах

экономического цикла

При спаде доходы бюджета сокращаются (так

как сокращается деловая активность и,

следовательно, налогооблагаемая база),

поэтому дефицит бюджета (если он существовал

изначально) увеличивается, а профицит (если

наблюдался он) сокращается.

При буме, наоборот, дефицит бюджета

уменьшается (поскольку увеличиваются

налоговые поступления, т.е. доходы бюджета), а

профицит увеличивается.

11.12.2025

40. Виды дефицита госбюджета (1)

40Фактический дефицит равен разнице между величиной

фактических расходов бюджета и величиной доходов

бюджета, фактически полученных в условиях существующей

экономической ситуации и существующей системы

налогообложения: BDфактич. = G – t × Y

В период спада фактический дефицит больше структурного, так как к

структурному дефициту добавляется циклический (при рецессии Y < Y*). В

период подъема фактический дефицит меньше структурного на

абсолютную величину циклического дефицита (при буме Y > Y*).

Первичный дефицит госбюджета представляет собой

разность между величиной фактического дефицита и

суммой процентных выплат по долгу (облигациям):

BDперв. = BDфактич.– i ∙ D,

где i – текущая номинальная ставка процента;

D – государственный долг.

41. Виды дефицита госбюджета (2)

41Структурный дефицит

государственного

бюджета показывает,

каким был бы дефицит

бюджета при

существующей налоговой

системе, если бы выпуск

находился на

потенциальном уровне:

BDструкт. = G – t × Y*

Циклический дефицит

государственного бюджета

имеет место из-за

циклического спада в

экономике и равен разнице

между фактическим

дефицитом бюджета и

структурным дефицитом:

BDциклич. = BDфактич. – BDструкт. =

= (G – t × Y) – (G – t × Y*) =

= t × (Y* – Y)

Результат дискреционной

стимулирующей

фискальной политики

Результат действия

встроенных стабилизаторов

42. Виды дефицита госбюджета на графике

42Виды дефицита

госбюджета на графике

11.12.2025

43. Причины дефицита госбюджета

431. экономический спад и депрессия;

2. несовершенство налоговой системы;

3. кризис неплатежей;

4. крупномасштабные обороты теневой

экономики;

5. неэффективное финансирование

социальных программ и др.

11.12.2025

44.

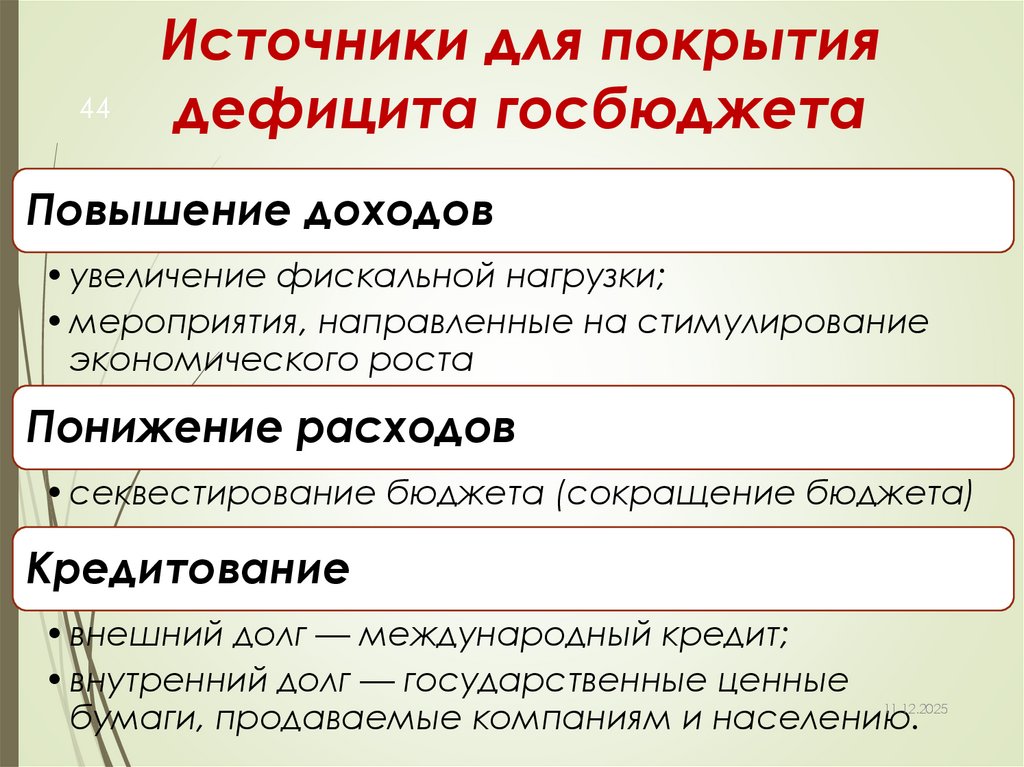

44Источники для покрытия

дефицита госбюджета

Повышение доходов

• увеличение фискальной нагрузки;

• мероприятия, направленные на стимулирование

экономического роста

Понижение расходов

• секвестирование бюджета (сокращение бюджета)

Кредитование

• внешний долг — международный кредит;

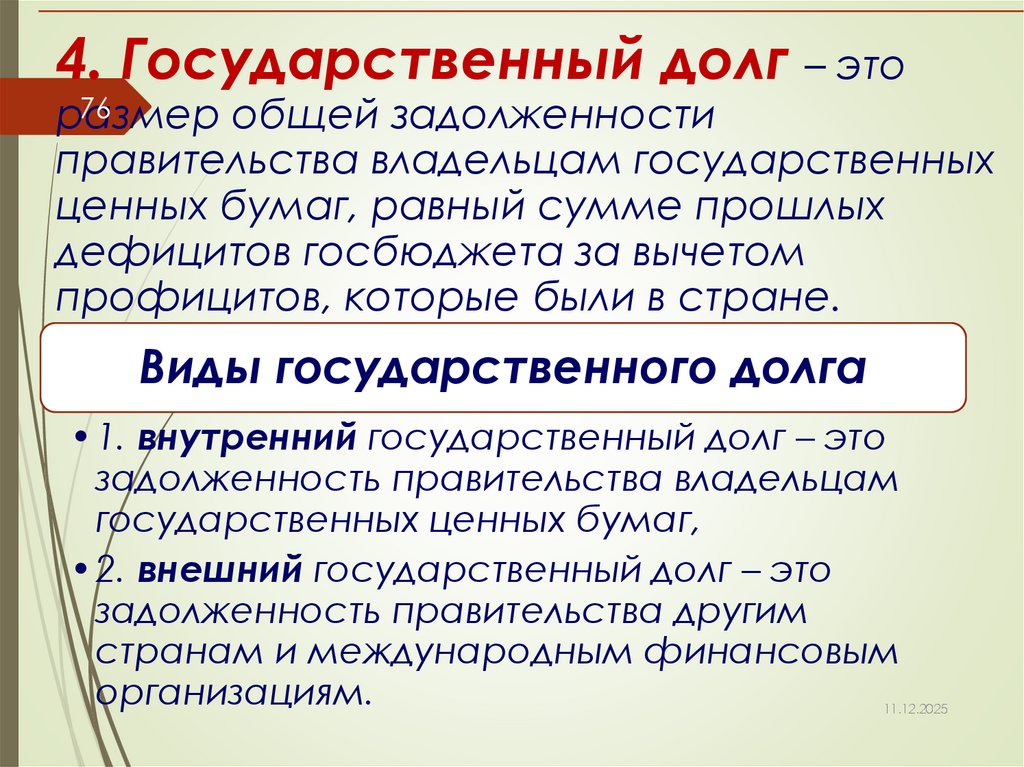

• внутренний долг — государственные ценные

бумаги, продаваемые компаниям и населению.

11.12.2025

45. Три способа финансирования дефицита

45Три способа

финансирования дефицита

за счет займа у

населения своей

страны –долговой

способ (внутренний

долг)

за счет эмиссии

денег –

эмиссионный или

денежный способ

(монетизация

дефицита)

Три способа

финансирования

дефицита

за счет займа у

других стран или

международных

финансовых

организаций –

долговой способ

(внешний долг)

46. Эмиссионный способ финансирования

46Эмиссионный способ

финансирования

Данный способ финансирования состоит в том, что центральный

банк увеличивает денежную массу, выпуская в обращение

дополнительные деньги, с помощью которых правительство

покрывает превышение своих расходов над доходами, и называется

монетизацией бюджетного дефицита

Достоинства: рост денежной массы является фактором

увеличения совокупного спроса и, следовательно, объема

производства. Увеличение предложения денег обусловливает

снижение ставки процента (удешевление цены кредита) на

денежном рынке, что стимулирует инвестиции и обеспечивает рост

совокупных расходов и совокупного выпуска;

эту меру можно осуществить быстро. Рост денежной массы

происходит, когда ЦБ покупает государственные ценные бумаги и,

оплачивая продавцам (домохозяйства м и фирмам) стоимость этих

ценных бумаг, выпускает в обращение дополнительные деньги.

Такую покупку он может сделать в любой момент и в любом

необходимом объеме

Недостатки: Главный недостаток эмиссионного способа

финансирования дефицита государственного бюджета состоит в

том, что увеличение денежной массы в краткосрочном периоде

ведет к инфляции, т.е. это инфляционный способ финансирования

47. Финансирование дефицита государственного бюджета за счет внутреннего займа

Этот способ заключается в том, что государство выпускает ценные бумаги (государственные47 облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и

полученные средства использует для финансирования дефицита

Достоинства: он не ведет к инфляции, так как денежная масса не изменяется (часть сбережений

домохозяйств в виде платы за купленные государственные облигации перемещается к

правительству, т.е. деньги лишь переходят от одного экономического агента к другому), поэтому в

краткосрочном периоде это неинфляционный способ финансирования

это достаточно оперативный способ, поскольку выпуск и размещение (продажу) государственных

ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает

государственные ценные бумаги, поскольку они высоколиквидны (их легко и быстро можно продать

— это "почти деньги"), высоконадежны (гарантированы государством, которое пользуется доверием),

практически безрисковы и достаточно доходны (по ним платится процент)

Недостатки: 1) по долгам надо платить. Очевидно, что население не будет покупать

государственные облигации, если они не будут приносить дохода, т.е. если по ним не будет

выплачиваться процент Выплата процентов по государственным облигациям называется

обслуживанием государственного долга

Чем больше государственный долг (чем больше выпущено государственных облигаций), тем

большие суммы должны идти на обслуживание долга

А выплата процентов по государственным облигациям является частью расходов государственного

бюджета, и чем они больше, тем больше дефицит бюджета

Получается порочный круг: государство выпускает облигации для финансирования дефицита

своего бюджета, выплата процентов по которым провоцирует еще больший дефицит

Теорема Сарджента — Уоллиса

Два американских экономиста, лауреат Нобелевской премии Томас Сарджент и Нейл Уоллис ,

доказали, что долговое финансирование может привести к еще более высокой инфляции, чем

эмиссионное

Эта идея получила в экономической литературе название теоремы Сарджента — Уоллиса

Государство, финансируя дефицит бюджета за счет внутреннего займа, как правило, строит

финансовую пирамиду, расплачиваясь с прошлыми долгами займом в настоящем, который нужно

будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты

по долгу

Государство таким образом рефинансирует долг

48. Финансирование дефицита государственного бюджета за счет внешнего займа

48Финансирование дефицита государственного

бюджета за счет внешнего займа

Осуществляется путем займа у других стран (как правило, путем

продажи им частных и государственных ценных бумаг, т.е.

финансовых активов) или у международных финансовых

организаций (Международного валютного фонда — МВФ, Мирового

банка, Лондонского клуба, Парижского клуба и др.)

Достоинства: Возможность получения крупных сумм в условиях,

если внутренний займ по каким-то причинам невозможен или

нецелесообразен

а финансирование дефицита государственного бюджета

эмиссионным способом создает угрозу высокой инфляции

Недостатки: необходимость возвращения долга и обслуживания

долга (выплаты как самой суммы долга, так и процентов по долгу)

невозможность построения финансовой пирамиды для выплаты

внешнего долга

необходимость отвлечения средств из экономики страны для

выплаты внешнего долга и его обслуживания, что ведет к

сокращению внутреннего объема производства и спаду в

экономике

при дефиците платежного баланса есть возможность истощения

золотовалютных резервов страны

49. Динамика и структура государственного бюджета

Динамика и структура49 государственного бюджета

Невзирая на рост расходов, дефицит бюджета

останется небольшим

11.12.2025

50.

5011.12.2025

51. Концепции государственного бюджета

• Концепция ежегодно сбалансированного бюджета состоит в51

том, что независимо от фазы экономического цикла и состояния

экономики каждый год расходы бюджета должны быть равны

доходам.

Концепция государственного бюджета, сбалансированного

на циклической основе, заключается в том, что иметь

сбалансированный бюджет ежегодно необязательно. Важно,

чтобы бюджет был сбалансирован в целом в течение

экономического цикла

Концепция "функциональных финансов", согласно

которой целью государства должна быть не

сбалансированность бюджета, а стабильность экономики. Эта

идея была выдвинута Дж.М. Кейнсом в его работе "Общая

теория занятости, процента и денег" (1936 г.) и активно

использовалась в экономиках развитых стран до середины 1970х гг.

11.12.2025

52. Что такое бюджетное правило и зачем оно нужно?

52Что такое бюджетное правило и

зачем оно нужно?

Бюджетное правило представляет собой способ ограничения

бюджетных показателей. Главная задача бюджетного правила —

сохранение баланса и стабильности государственного бюджета и

экономики в целом, включая курс национальной валюты.

Бюджетные правила вводятся странами, экономика которых зависит

от экспорта какого-то сырья (например, нефти). В таком случае

финансовый регулятор страны определяет базовую цену (цену

отсечения) на сырье, исходя из которой планируется

государственный бюджет. Далее проводится анализ и принимается

одно из двух решений:

1. Если фактическая цена оказывается выше базовой, полученный

сверхдоход идет в национальную «кубышку» на финансирование

социальных и экономических проектов.

2. Если фактическая цена оказалась ниже базовой, средства из

«кубышки» вынимаются для покрытия расходов бюджета.

Таким образом, главная цель бюджетного правила — снизить

зависимость госбюджета и курса национальной валюты от 11.12.2025

колебаний цен на сырье.

53. Что будет, если не использовать бюджетное правило?

53Что будет, если не использовать

бюджетное правило?

Если не использовать бюджетное правило, то волатильные цены на

сырьевые товары будут оказывать сильное влияние на экономические

показатели зависимых от природных ресурсов стран.

При высокой стоимости ресурсов бюджет будет наполняться, а курс

национальной валюты укрепляться.

При низких доходах наоборот: бюджет будет становиться

дефицитным, а национальная валюта слабеть.

Так как колебания стоимости сырья плохо прогнозируются, это

мешает государству и бизнесу планировать свои расходы и

инвестиции. С помощью бюджетного правила можно решить эту

проблему.

По данным МВФ, бюджетные правила в настоящее время используют

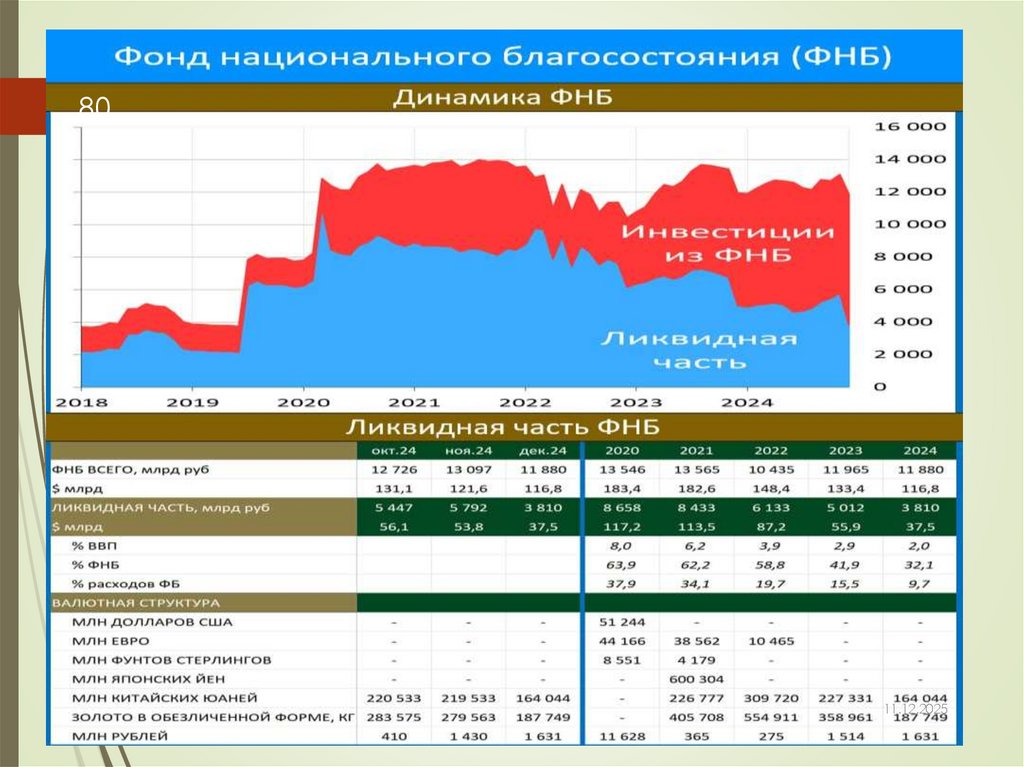

более 100 стран. К их числу относится и Россия, будучи крупным

экспортером природных ресурсов (для России сырье — это нефть и

газ, а «кубышка» — ФНБ).

11.12.2025

54.

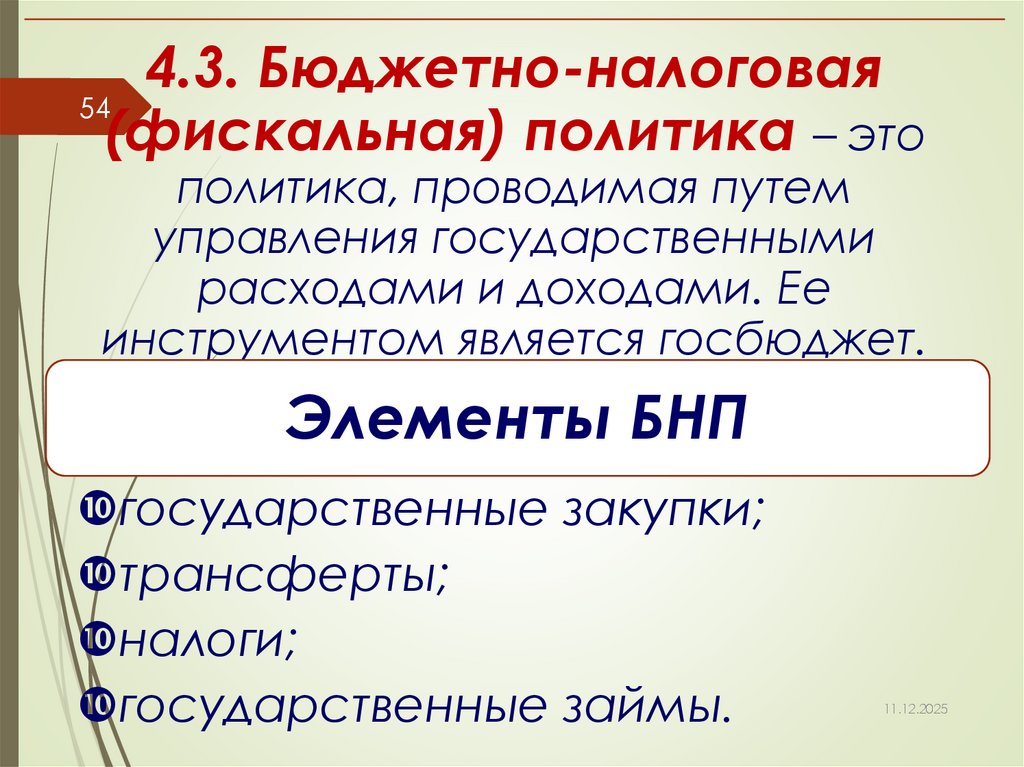

4.3. Бюджетно-налоговая54

(фискальная) политика – это

политика, проводимая путем

управления государственными

расходами и доходами. Ее

инструментом является госбюджет.

Элементы БНП

государственные закупки;

трансферты;

налоги;

государственные займы.

11.12.2025

55.

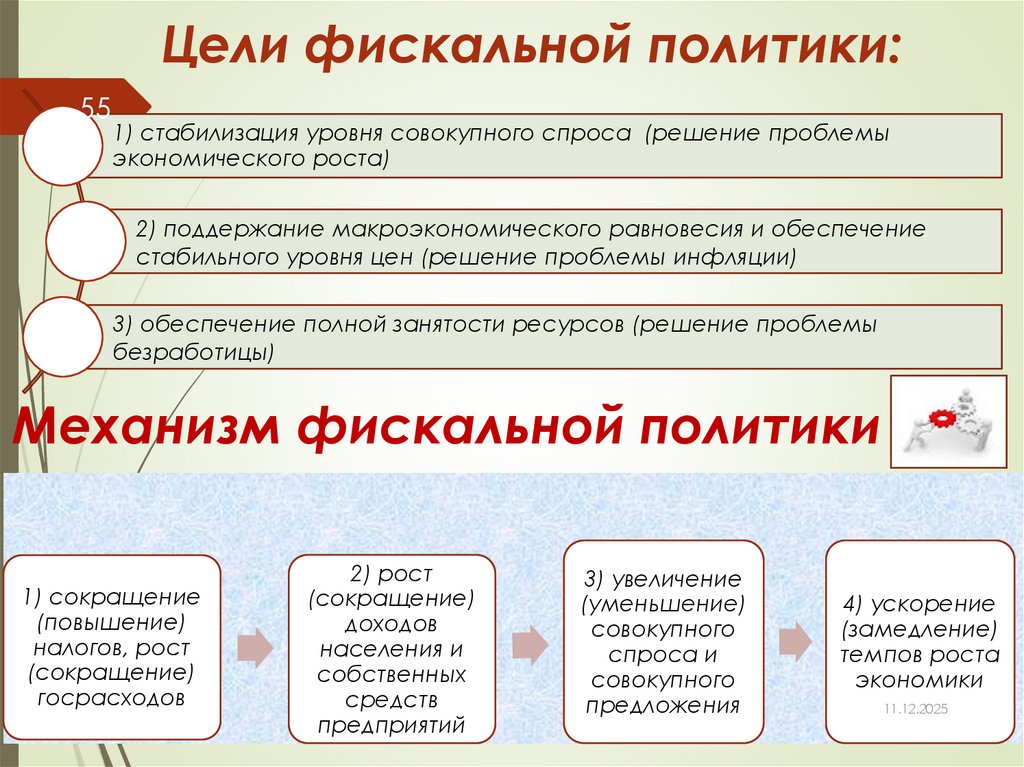

Цели фискальной политики:55

1) стабилизация уровня совокупного спроса (решение проблемы

экономического роста)

2) поддержание макроэкономического равновесия и обеспечение

стабильного уровня цен (решение проблемы инфляции)

3) обеспечение полной занятости ресурсов (решение проблемы

безработицы)

Механизм фискальной политики

1) сокращение

(повышение)

налогов, рост

(сокращение)

госрасходов

2) рост

(сокращение)

доходов

населения и

собственных

средств

предприятий

3) увеличение

(уменьшение)

совокупного

спроса и

совокупного

предложения

4) ускорение

(замедление)

темпов роста

экономики

11.12.2025

56.

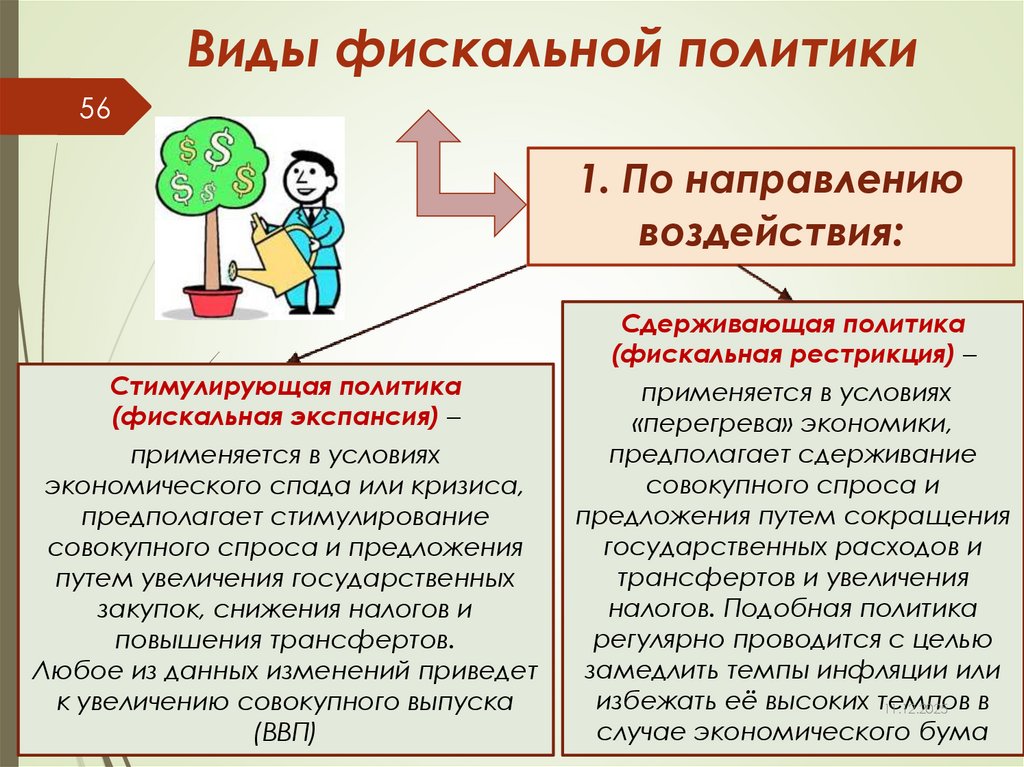

Виды фискальной политики56

1. По направлению

воздействия:

Стимулирующая политика

(фискальная экспансия) –

применяется в условиях

экономического спада или кризиса,

предполагает стимулирование

совокупного спроса и предложения

путем увеличения государственных

закупок, снижения налогов и

повышения трансфертов.

Любое из данных изменений приведет

к увеличению совокупного выпуска

(ВВП)

Сдерживающая политика

(фискальная рестрикция) –

применяется в условиях

«перегрева» экономики,

предполагает сдерживание

совокупного спроса и

предложения путем сокращения

государственных расходов и

трансфертов и увеличения

налогов. Подобная политика

регулярно проводится с целью

замедлить темпы инфляции или

избежать её высоких темпов

в

11.12.2025

случае экономического бума

57. Стимулирующая и сдерживающая фискальная политика

57Инструменты фискальной политики

применяются прежде всего для

стабилизации экономики и сглаживания

циклических колебаний

В зависимости от

фазы цикла, в

которой находится

экономика

Стимулирующая

(фискальная экспансия)

Сдерживающая

(фискальная рестрикция)

11.12.2025

58. Стимулирующая фискальная политика

58Стимулирующая

фискальная политика

Применяется при спаде

Направлена на увеличение

деловой активности и

используется как средство

борьбы с безработицей

Мерами стимулирующей

фискальной политики

выступают:

1. увеличение

государственных закупок,

2. снижение налогов,

3. увеличение трансфертов

11.12.2025

59. Стимулирующая фискальная политика

59Стимулирующая

фискальная политика

При этом снижение налогов и

увеличение трансфертов

фирмам (субсидий) ведет к

росту и совокупного спроса,

и совокупного предложения

Происходит не только рост

совокупного выпуска (от Y1 до

Y*), но и снижение уровня цен

(от Р1 до Р2), поэтому эти

инструменты могут

использоваться как средство

борьбы одновременно и с

безработицей, и с

инфляцией.

11.12.2025

60. Сдерживающая фискальная политика

60Сдерживающая

фискальная политика

Используется при буме

(«перегреве» экономики),

направлена на снижение

деловой активности в целях

борьбы с инфляцией.

Мерами сдерживающей

фискальной политики

служат:

1. сокращение

государственных закупок,

2. увеличение налогов,

3. снижение трансфертов

11.12.2025

61.

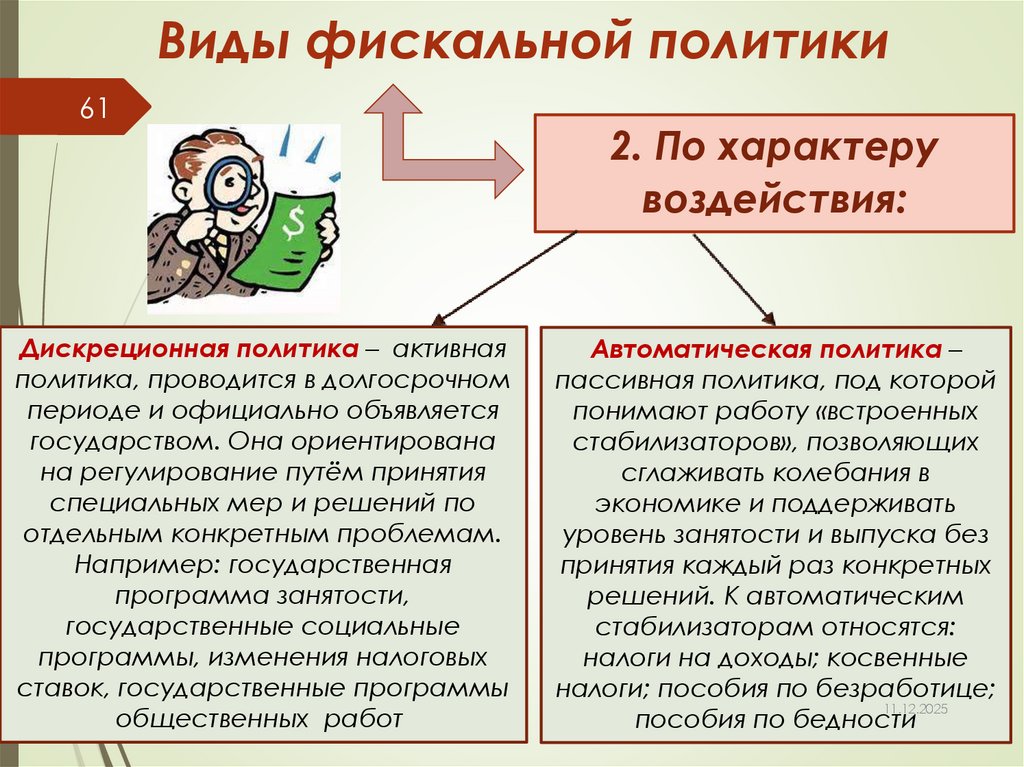

Виды фискальной политики61

Дискреционная политика – активная

политика, проводится в долгосрочном

периоде и официально объявляется

государством. Она ориентирована

на регулирование путём принятия

специальных мер и решений по

отдельным конкретным проблемам.

Например: государственная

программа занятости,

государственные социальные

программы, изменения налоговых

ставок, государственные программы

общественных работ

2. По характеру

воздействия:

Автоматическая политика –

пассивная политика, под которой

понимают работу «встроенных

стабилизаторов», позволяющих

сглаживать колебания в

экономике и поддерживать

уровень занятости и выпуска без

принятия каждый раз конкретных

решений. К автоматическим

стабилизаторам относятся:

налоги на доходы; косвенные

налоги; пособия по безработице;

11.12.2025

пособия по бедности

62. Дискреционная и автоматическая фискальная политика

62В зависимости от

способа воздействия

инструментов

фискальной

политики на

экономику

I. Дискреционная

(сознательная) БНП

предполагает утверждение и

исполнение государственного

бюджета.

II. Автоматическая БНП – это

экономический механизм,

который корректирует

развитие экономики для

сдерживания нежелательных

тенденций автоматически.

11.12.2025

63. Дискреционная БНП

63Стимулирующая

(экспансионистская)

Проводится при спаде

увеличение деловой

Направлена активности, как

средство борьбы с

на

безработицей.

Меры

Тип

бюджета

Сдерживающая

(рестрикционная)

при буме

снижение деловой

активности в целях борьбы

с инфляцией

- рост

государственных

закупок;

- снижение налогов;

- рост трансфертов.

- сокращение

государственных закупок;

- рост налогов;

- снижение трансфертов.

дефицитный

профицитный

11.12.2025

64.

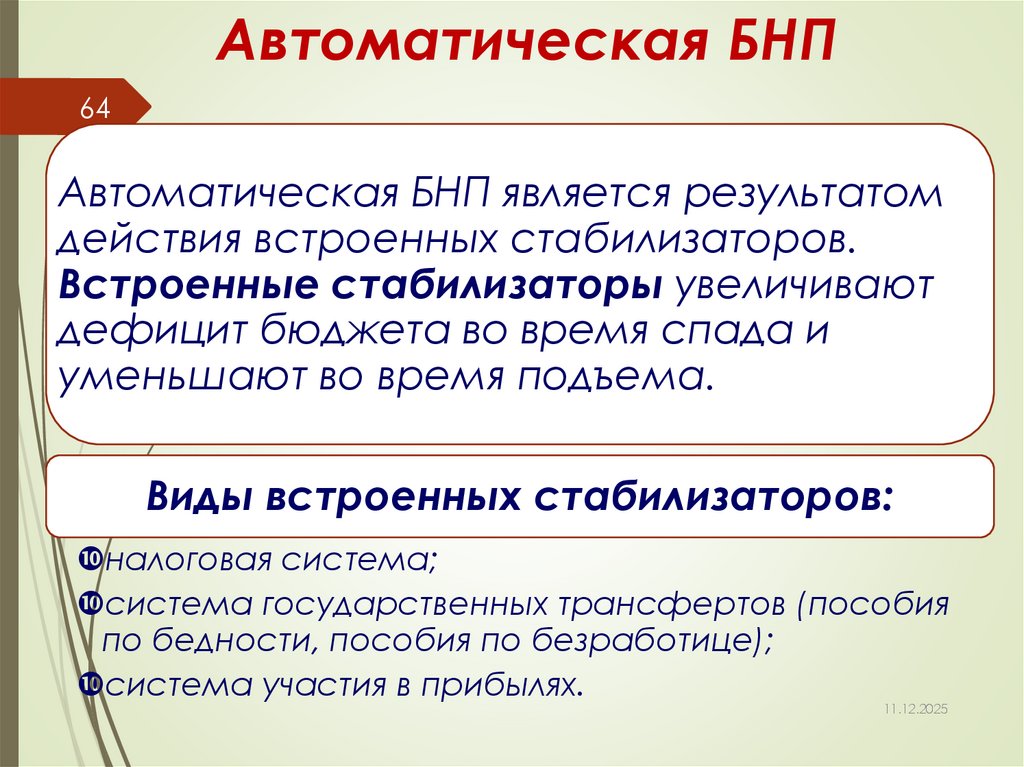

Автоматическая БНП64

Автоматическая БНП является результатом

действия встроенных стабилизаторов.

Встроенные стабилизаторы увеличивают

дефицит бюджета во время спада и

уменьшают во время подъема.

Виды встроенных стабилизаторов:

налоговая система;

система государственных трансфертов (пособия

по бедности, пособия по безработице);

система участия в прибылях.

11.12.2025

65.

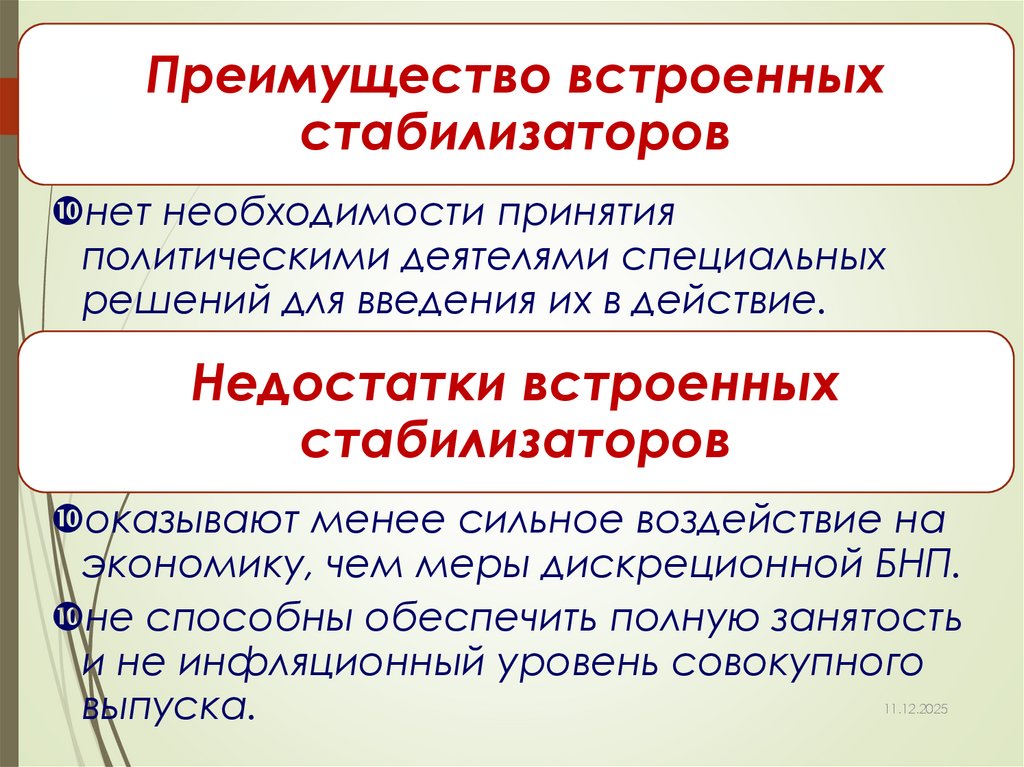

Преимуществовстроенных

65

стабилизаторов

нет необходимости принятия

политическими деятелями специальных

решений для введения их в действие.

Недостатки встроенных

стабилизаторов

оказывают менее сильное воздействие на

экономику, чем меры дискреционной БНП.

не способны обеспечить полную занятость

и не инфляционный уровень совокупного

выпуска.

11.12.2025

66.

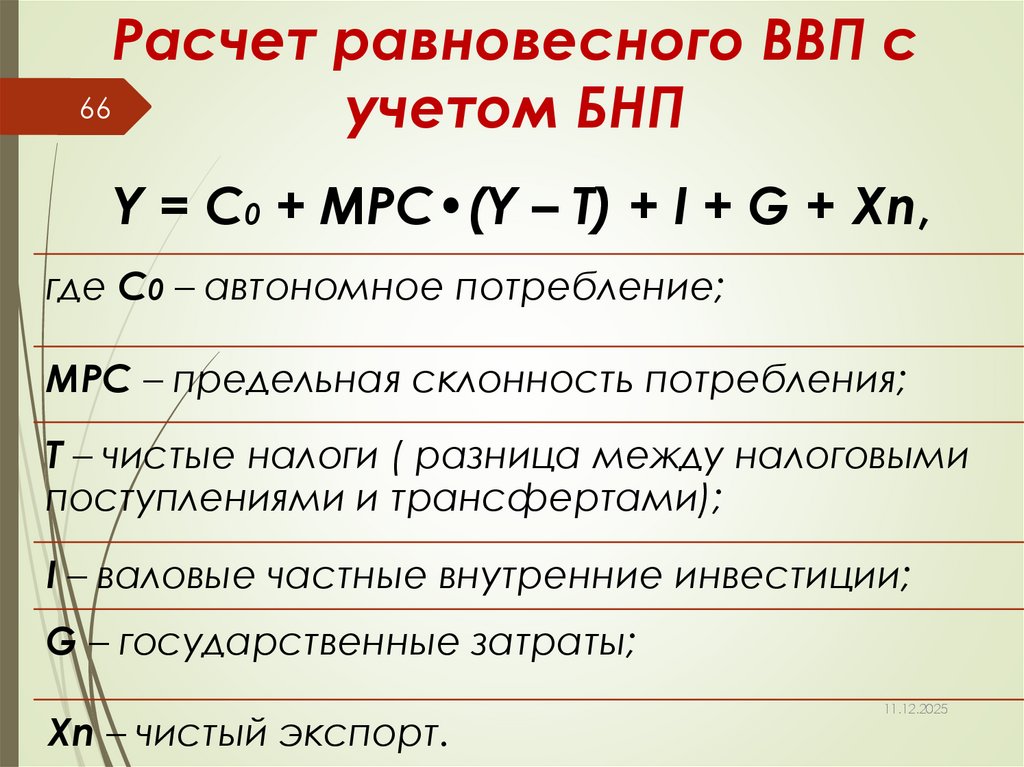

Расчет равновесного ВВП с66

учетом БНП

Y = С0 + MPC•(Y – Т) + I + G + Xn,

где С0 – автономное потребление;

MPC – предельная склонность потребления;

Т – чистые налоги ( разница между налоговыми

поступлениями и трансфертами);

I – валовые частные внутренние инвестиции;

G – государственные затраты;

Xn – чистый экспорт.

11.12.2025

67. Мультипликатор расходов (мультипликатор Кейнса)

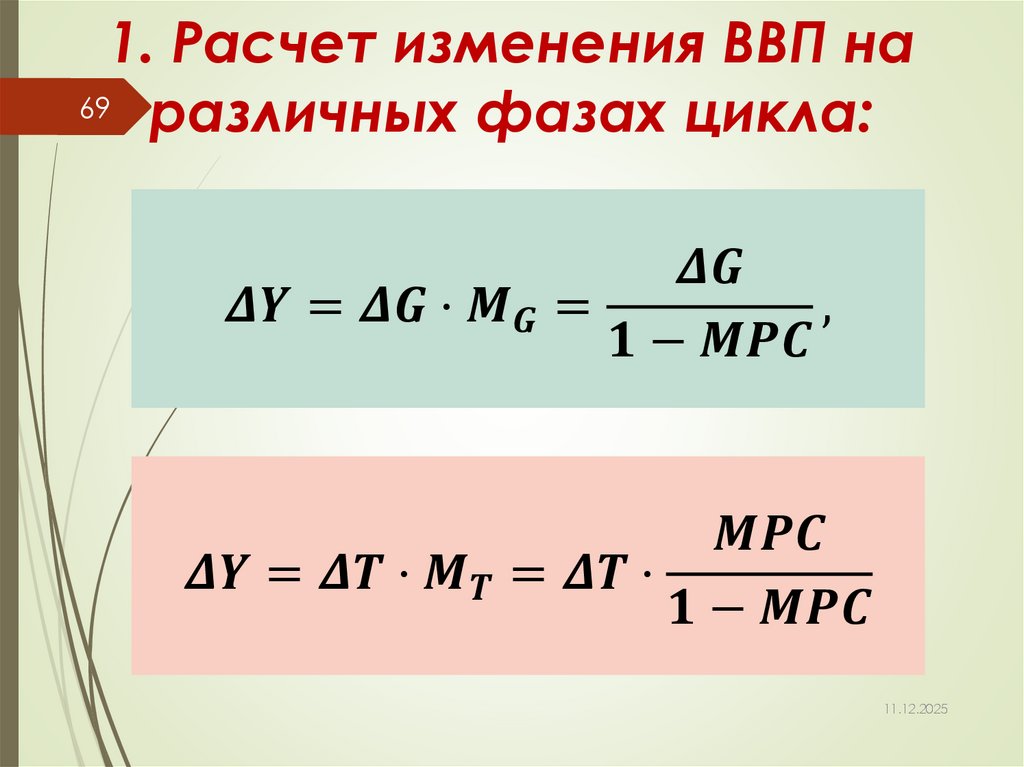

67Мультипликатор расходов

(мультипликатор Кейнса)

Мультипликатор расходов – это числовой

коэффициент, показывающий, во сколько

раз увеличится (сократится) совокупный

доход при увеличении (сокращении)

совокупных расходов на единицу.