Финансы

ФинансыПохожие презентации:

")

Виды банковского кредитования

1.

Виды банковскогокредитования.

2. Банковская система России

I уровеньЦентральный Банк

России (ЦБР) –

принадлежит государству

• Осуществляет выпуск

наличных денег

• Выдает разрешение

(лицензию) на

банковскую деятельность

• Обслуживает только

другие банки

• Устанавливает курс валют

II уровень

Коммерческие и

специализированные

банки – частные банки

Размещают денежные

средства во вклады и

ценные бумаги

Осуществляют безналичные

платежи граждан и фирм

Осуществляют выдачу

пластиковых карт

Осуществляют

кредитование граждан

и фирм

3. Кредитование граждан и фирм

4. Кредитование граждан и фирм

Банковский кредит – это предоставлениенуждающимся в деньгах лицам средств с

условием их возвратности и за определенную

плату.

Заемщик – берущий в долг.

Кредитор – дающий в долг.

5. Принципы кредитования

• Возвратностьт.е. деньгами, полученными в

виде кредита, можно

пользоваться только в

определенном промежутке

времени, после они должны

быть возвращены кредитору

• Обеспеченность

т.е. необходимо предоставить

залог (при необходимости)

для получения кредита

• Платность

т.е. за предоставленный

кредит банк берет плату в

виде процента, который

зависит от срока и суммы

кредита

• Срочность

т.е. кредит должен быть

возвращен в срок,

определенный договором

6. Обеспечение кредита

• Под залог –движимое или недвижимое

имущество, находящееся в

собственности у заемщика.

• Под поручительство – Ваш друг

всегда готов поручиться за вас !?

7.

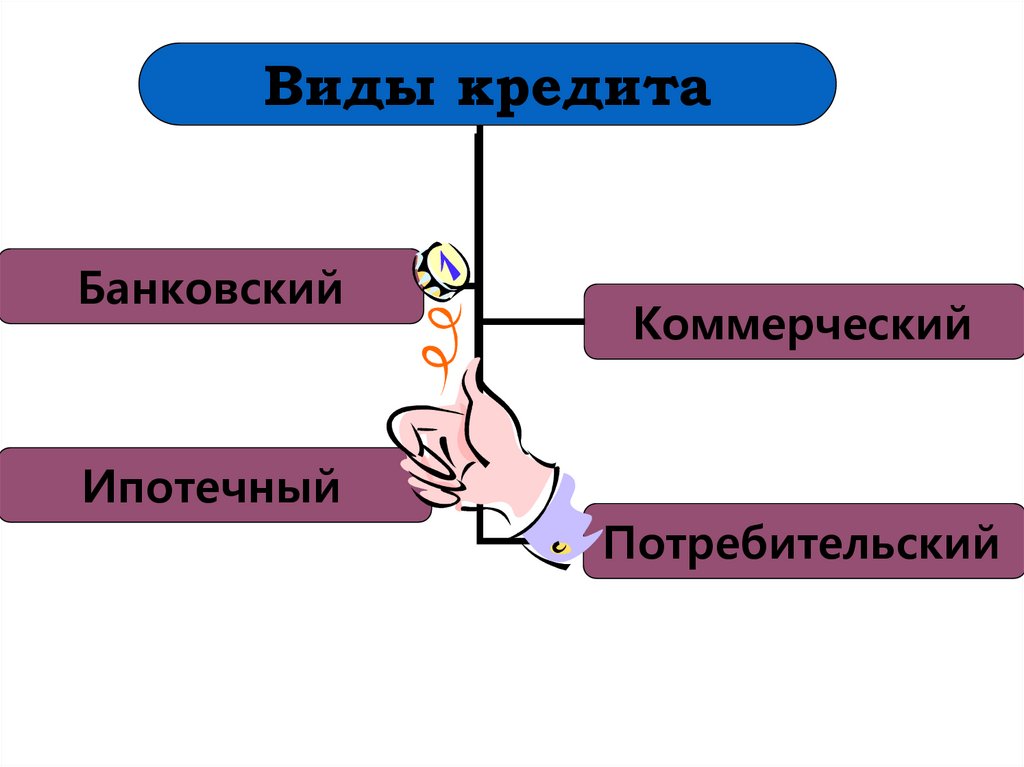

Виды кредитаБанковский

Ипотечный

Коммерческий

Потребительский

8. Ипотечный кредит

* Ипотека - это система долгосрочных кредитов, которыевыдаются на приобретение жилья.

* Ипотечный кредит является целевым, то есть может быть

предоставлен только на приобретение жилья.

* Квартира остаётся в залоге у кредитора до

полного возврата кредита.

9. Потребительский кредит -

Потребительский кредит это продажа торговыми предприятиямипотребительских товаров с отсрочкой платежа или

предоставление банками ссуд на покупку

потребительских товаров, а также на оплату различного

рода расходов личного характера (плата за обучение,

медицинское обслуживание

и т.п.)

10. Оформление кредита

Вы определяетесь с покупкой и прямо в магазине

(офисе) заполняете анкету Банка.

Банк в Вашем присутствии принимает кредитное

решение и сообщает Вам размер возможного кредита.

Вы выбираете срок погашения кредита – от 6 месяцев

до 30 лет (при ипотеке)

Вы платите в кассу магазина (офиса) первый взнос и...

отправляетесь домой с покупкой или договором (при

ипотеке)!

Банк за Вас оплачивает магазину (фирме) оставшуюся

часть стоимости и передает Вам График предстоящих

выплат по кредиту.

Вы погашаете полученный кредит ежемесячно равными

долями в соответствии с полученным графиком.

11. Вас интересуют подробности ?

• Кредит предоставляется в рублях и погашаетсятакже рублями.

• Процентная ставка фиксируется в день покупки и в

дальнейшем уже не изменяется.

• Никакие колебания курса доллара или изменения

цен товаров уже не повлияют на размер

возвращаемых Вами сумм!

• Кредит предоставляется гражданам РФ в возрасте

от 18 до 65 лет,

имеющим постоянную

регистрацию по месту

жительства в соответствующем

регионе.

12.

Стоимость кредитаполностью зависит от

Суммы

кредита

следующих показателей

%

по кредиту

Срока

кредитования

Помни об этом,

принимая решение,

взять кредит !!!

13. Расчет годовой процентной ставки по кредиту

Стоимость кредита =Сумма

Годовая

Х

кредита

Продолжительность

Х

ставка

лет

НАПРИМЕР:

10 000 х 15 % (0,15) х

=

3 000

2 года

14. Задание

1) Заполни таблицу:Сумма

кредита

Годовая

ставка

Количество

лет

Стоимость

кредита

Общая

сумма

10 000

15 %

2

3 000

13 000

10 000

15 %

5

2) Сравни стоимость кредита за 2 года и 5 лет.

3) Какой можно сделать вывод о зависимости стоимости

кредита от срока?

4) Почему люди предпочитают брать кредит на более

длительный срок?

5) Как рассчитать сумму ежемесячных выплат?

6) Произведи самостоятельно расчет ежемесячных выплат при

сроках кредита 2 года и 5 лет.

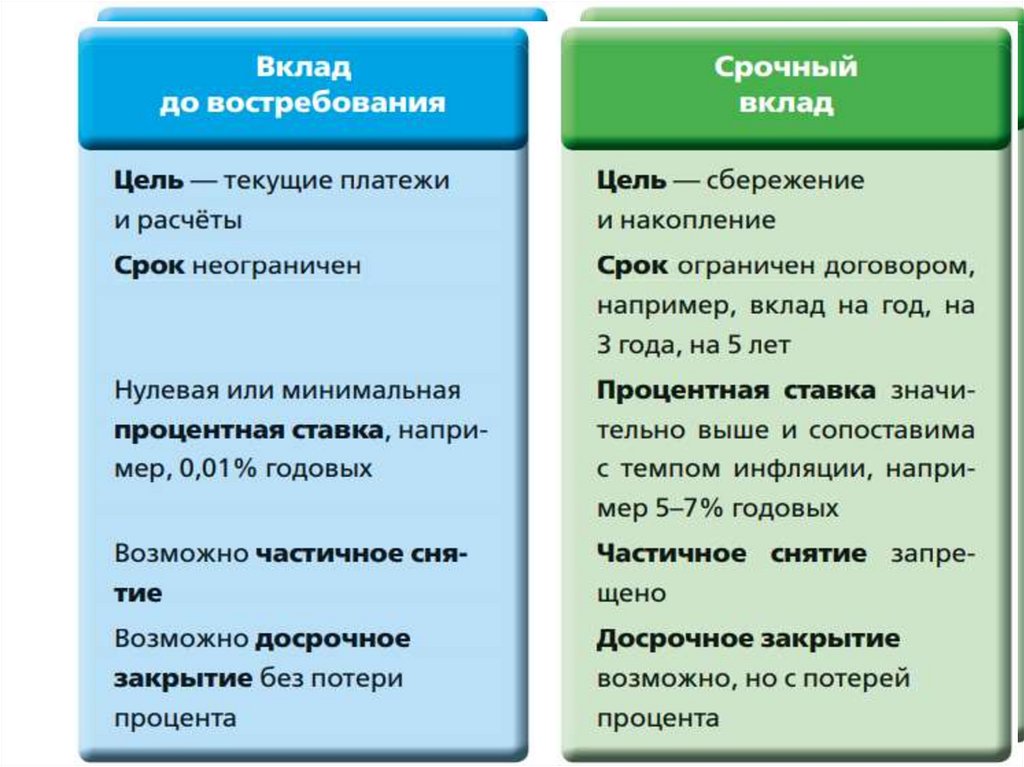

15. Два основных вида вкладов:

1. Вклад до востребования.По условиям вклада до востребования срок или

иное условие возврата вклада не

устанавливаются. Вклад находится в банке до

момента расторжения вкладчиком договора

банковского вклада и закрытия счёта по вкладу.

2. Срочный вклад.

Срочный вклад открывается на условиях возврата

вклада по истечении определённого договором

срока. Срок возврата вклада может быть

установлен любой, но банки, как правило,

предлагают разместить у них срочные вклады на

срок от 1 до 36 месяцев

16.

17.

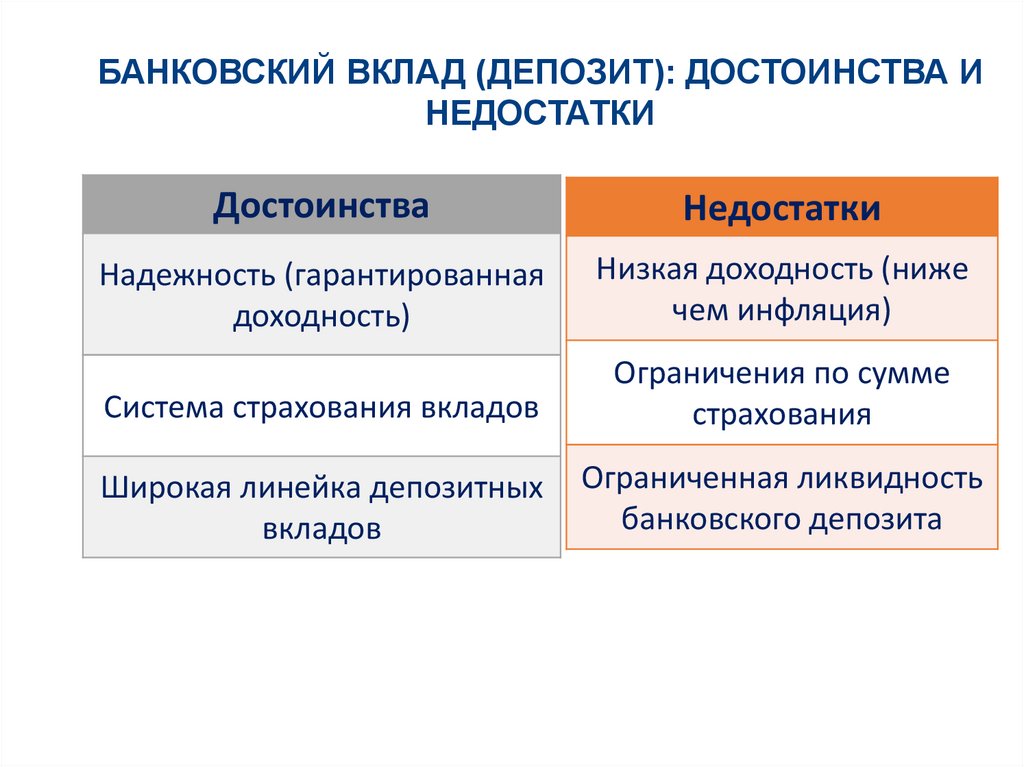

БАНКОВСКИЙ ВКЛАД (ДЕПОЗИТ): ДОСТОИНСТВА ИНЕДОСТАТКИ

Достоинства

Недостатки

Надежность (гарантированная

доходность)

Низкая доходность (ниже

чем инфляция)

Система страхования вкладов

Ограничения по сумме

страхования

Широкая линейка депозитных

вкладов

Ограниченная ликвидность

банковского депозита

18. Страхование

Страхование – форма защиты имущественныхинтересов физических лиц и юридических субъектов при

наступлении определённых событий за счёт денежных

фондов, сформированных страховыми взносами.

Угроза ущерба существует всегда, но не носит

обязательного характера. Застраховаться – значит,

обезопасить себя и своё имущество от непредвиденных

обстоятельств — несчастных случаев, болезней, стихийных

бедствий, банкротства и прочих неприятных вещей.

19. Основные понятия в теме страхование:

Страховщик – частная или государственнаяорганизация, осуществляющая страхование.

Страхователь – лицо, подписавшее договор

страховки и выплачивающее страховые взносы.

Объекты страхования – имущество, здоровье,

жизнь, финансы, трудоспособность и т.д.

Страховой полис – документ, подтверждающий

факт страхования.

Страховой случай – ситуация, следствием

которой является выплата страховой суммы.

Страховое возмещение – сумма, которая

уплачивается страхователю в случае наступления

страхового случая.

20.

Страхование бывает обязательным идобровольным. В первом случае гражданин или

юридическое лицо страхуются независимо от их

желания. Обязательное страхование входит в

компетенцию государственных структур:

учитываются интересы не только субъекта, но и

общества.

Добровольное страхование производится, как

это понятно из самого термина, на

добровольных началах. Конкретные условия и

правила таких страховок определяются

страховщиком.

21. Основные права потребителей, закрепленные Законом РФ «О защите прав потребителей»

• 1. На просвещение в области защиты своихправ

• 2. На надлежащее качество товаров

• 3. На безопасность товаров

• 4. На информацию

• 5. На возмещение морального вреда

• 6. На судебную защиту

• 7. На государственную, общественную

защиту