Финансы

ФинансыПохожие презентации:

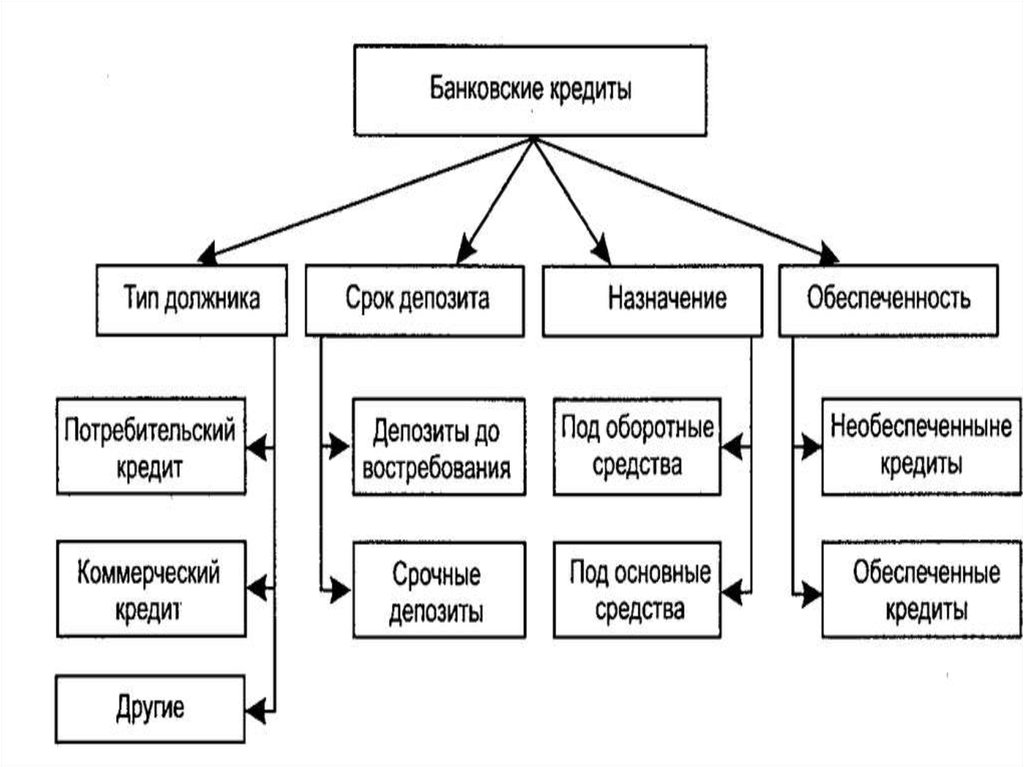

Кредитование. Классификация банковских кредитов

1.

КГБПОУ «Славгородскийаграрный техникум»

Тема презентации:

«Кредитование»

Выполнила работу:

студенты 2 курса,

528 группы,

специальности

38.02.04«Коммерция»

Сабирова Александра

2. Банковский кредит

БАНКОВСКИЙ КРЕДИТБанковский кредит- форма кредитных

отношений в экономике , когда одним из

субъектов кредитной сделки является

специализированное финансовокредитное учреждение , имеющее

лицензию от Центрального Банка

Банковский кредит - это действия по

предоставлению банком денежных

средств заемщику в размере и на

условиях, предусмотренным кредитным

договором, и обязанностью заемщика

возвратить полученную денежную сумму

и уплатить проценты на нее (четкое

определение банковского кредита в

гражданском кодексе не дано

3. Различают:

РАЗЛИЧАЮТ:Активный , когда кредитором выст упает банк

Пассивный, когда банк выст упает в качестве заемщика

4. Классификация банковских кредитов

КЛАССИФИКАЦИЯ БАНКОВСКИХКРЕДИТОВ

По сроку погашения

По способу

погашения

По форме

предоставления

кредита

По размеру

процентной ставки

По технике

предоставления

кредита

•краткосрочные

•Среднесрочные

•долгосрочные

•Погашаемые одной суммой в конце срока

•Погашаемые равными долями через равные промежутки времени

•Погашаемые неравными долями через различные промежутки

времени

•Ссуды в безналичной форме

•Ссуды в налично-денежной форме

•% ставка по кредиту больше нуля

•% ставка по кредиту меньше нуля

•% ставка по кредиту равна нулю

•Одной суммой

•В виде овердрафта

•В виде кредитной линии

5.

6. Виды кредитов

ВИДЫ КРЕДИТОВпотребительский – предоставляется физическим лицам на покрытие

неотложных нужд, ремонт и покупку квартир, домов и т.д.

он подразделяется на:

Целевые и нецелевые- кредиты могут оформляться на покупку определенных

товаров и траться на усмотрение заемщика

С обеспечением или без – кредиты с обеспечением выдаются под залог

имущества или под поручительство

По сроку погашения долга- выделяют кратко-, средне- и долгосрочные займы

По кредитору – банковские и небанковские займы

7. Плюсы покупки в кредит

ПЛЮСЫ ПОКУПКИ В КРЕДИТПокупка в кредит спасает от возможности

подорожания товара в будущем

Покупка спасает от возможности исчезновения

товара с прилавков

Покупка в кредит позволяет купить вещь в момент

ее наивысшей актуальности для покупателей

Покупка в кредит позволяет оплачивать товар

несущественными платежами на протяжении

нескольких месяцев

8. Минусы

МИНУСЫПроцент по кредиту существенно увеличивает

стоимость товара

Велик риск заплатить кредитному учреждению

гораздо большую сумму за пользование кредитом

Истечение периода первоначального

удовольствия от покупки в то время, как платежи

по кредиту необходимо платить еще много

месяцев

9. Ипотечный кредит

ИПОТЕЧНЫЙ КРЕДИТИпотечный кредит выдается под залог недвижимости с целью

строительства , приобретения или реконструкции жилья

10. Участники ипотечной системы

УЧАСТНИКИ ИПОТЕЧНОЙ СИСТЕМЫЗалогодатель – физическое или

юридическое лицо ,

предоставившее недвижимое

имущество

Залогодержатель- юридическое

лицо , выдающее кредиты под

залог недвижимого имущества

Ипотечные брокеры ,

помогающие выбрать заемщику

наиболее подходящую программу

кредитования

Страховые компании , которые

обязаны страховать риски,

возникшие в ходе ипотечного

кредитования

Оценочные компании ,

оценивающие рыночную

стоимость квартиры

11. Автокредит

АВТОКРЕДИТАвтокредит – ссуда на автомобиль или схожее транспортное

средство.

12. Распространенные варианты автокредита

РАСПРОСТРАНЕННЫЕ ВАРИАНТЫАВТОКРЕДИТА

Автокредит без КАСКО – кредит на автомобиль , при

котором страхование по рискам КАСКО не является

обязательным условием его предоставления

Автокредит без первоначального взноса- кредит , при

получении которого заемщику не нужно вносить

первоначальный взнос

Автокредит на подержанные автомобили-банковская ссуда

на машины с пробегом. Характеризуется более высокой

процентной ставкой и большим первоначальным взносом.

13. Земельный кредит

ЗЕМЕЛЬНЫЙ КРЕДИТПредназначен на покупку участка для строительства или

ведения сельскохозяйственной деятельности

14. Образовательный кредит

ОБРАЗОВАТЕЛЬНЫЙ КРЕДИТВыдается ст удентам , а также прошедшим конкурс

абит уриентам для оплаты обучения в ВУЗах , колледжах и т.д

15. Брокерский кредит

БРОКЕРСКИЙ КРЕДИТДля оборота ценных бумаг , ссуда выдается биржевому

брокеру , обеспечением являются покупаемые бумаги.

16. Права и обязанности заемщика

ПРАВА И ОБЯЗАННОСТИ ЗАЕМЩИКАПрав а и обязаннос т и заем щика

Заемщик обязан:

Обеспечит ь исполнение своего обязат ел ь с тва перед Кредит ором

залогом своего имущес тва .

Возврат ит ь Кредит ору полученный кредит по ис течении срока ,

на который он предос т авлен.

Выплатит ь Кредит ору процент ы за пользование кредитом в

размере, указанном в пункте догов ора.

Заемщик вправе:

С согласия Кредит ора верну ть кредит до ис течения

ус т ановле нног о нас тоящим Догов ором срока. При досрочном

исполнении обязат ел ь с т ва процент ы выплачиваю т ся за весь срок,

указанный в Догов ор е.

Отказаться от получения кредита полнос тью или час тично ,

уведом ив об этом Кредит ора.

17. Права и обязанности кредитора

Кредитор обязан предос тавить Заемщику кредит в течениеопределенног о срока с момент а подпи сани я нас тоящег о Догов ора.

Кредит ор вправе отказать ся от предос т авлени я Заемщик у

предусм от ренног о нас тоящим Догов ором кредит а полнос т ью или

час тично при наличии обс тоятел ь с тв , очевидно свидет ел ь с т вующи х

о том, что предос тавленная Заемщику сумма не будет возвращена в

срок.

18. Поручительство

ПОРУЧИТЕЛЬСТВОПоручительство-это гражданскоправовой договор , в соответствии с

которым одна сторона ( поручитель)

обязывается перед кредитором

другого лица (должника) отвечать за

исполнение последним его

обязательства полностью или

частично

19. Риски поручительства

РИСКИ ПОРУЧИТЕЛЬСТВАПоручитель несет такую же полную ответс твенность за возврат кредита,

как и заёмщик. В случае непредвиденных обс тоятельс тв, если заемщик

не сможет или не захочет возвращать кредит, банк потребует от

поручителя выполнения всех долговых обязательс тв заемщика.

Поручитель будет обязан выплатить всю сумму кредита, проценты за

пользование ссудой , а также все штрафы и пени за просрочку платежей,

допущенных заемщиком. Помимо финансовой ответс твеннос ти

поручитель рискует своей кредитной ис торией : недобросовестное

отношение заемщика к выполнению своих долговых обязательств

портит не только его кредитную ис торию, но и поручавшихся за него

людей.

20. Простые рекомендации поручителю Для того чтобы не оказаться в сложной ситуации, воспользуйтесь указанными ниже рекомендациями:

ПРОСТЫЕ РЕКОМЕНДАЦИИ ПОРУ ЧИТЕЛЮДЛЯ ТОГО ЧТОБЫ НЕ ОКАЗАТЬСЯ В СЛОЖНОЙ

СИТ УАЦИИ, ВОСПОЛЬЗУЙТЕСЬ УКАЗАННЫМИ

НИЖЕ РЕКОМЕНДАЦИЯМИ:

В первую очередь думайте о последствиях при непогашении

кредита заемщиком, своей финансовой безопасности и не

доверяйте слепо людям, оформляющим кредит и

предпочитающим жить в долг

Выясните у потенциального заемщика всю информацию по

оформляемому кредит у и условия программы кредитования

Не берите на себя ответс твеннос ть и обязательс тва, которые

не в сос тоянии в полном объеме выполнить

Следует учитывать, что в случае возникновения задолженнос ти

по ссуде, где оформлено поручительство, эти сведения

передаются в БКИ (бюро кредитных ис торий) и, в результате

кредитная ис тория поручителя будет испорчена

21. Безопасность при кредитовании

БЕЗОПАСНОСТЬ ПРИ КРЕДИТОВАНИИПрежде всего надо понять нужно ли брать кредит

Внимательно читать кредитный договор и задавать

интересующие вопросы по данному договора

Брать кредит надо в той валюте , в которой вы получаете доходы

Подумать , какие непредвиденные обс тоятельс тва могу т

возникну ть

Возможные пу ти решения при нас т уплении этих

непредвиденных обс тоятельс тв

При получении договора , внимательно проследите , чтобы вам

не навязали какие-нибудь дополнительные финансовые услуги,

которыми вы не желаете пользоваться

22. Составление разумного финансового плана

СОСТАВЛЕНИЕ РАЗУМНОГО ФИНАНСОВОГОПЛАНА

финанс овый план –долгоср очны й прогноз финанс овых потоков семьи

(доходов и расходов ). Он помогает наметить важные и интересные цели,

распредел ит ь зарабатыв аем ые деньги.

просчит ат ь, как отразят ся те или иные финанс ов ые решения на жизни

семьи, например, решение о покупке квартиры в кредит, или смене

работы, или открыт ии собс твенног о бизнеса.

Проанализировать текущую сит уацию, основывая сь на подробном

учете доходов и расходов в течение 2 –3 месяцев

Сформул ир оват ь цели, которые хотелось бы дос т ичь к определе нном у

сроку

С помощью плана пос т упле ния и расходования средс тв определ ит ь

наиболее подходя щую и выполнимую комбинацию целей

23. Расчет платежеспособности

РАСЧЕТ ПЛАТЕЖЕСПОСОБНОСТИПлатежеспособность определяется по формуле:

Р = Дч × К ×