")

Экономика

ЭкономикаПохожие презентации:

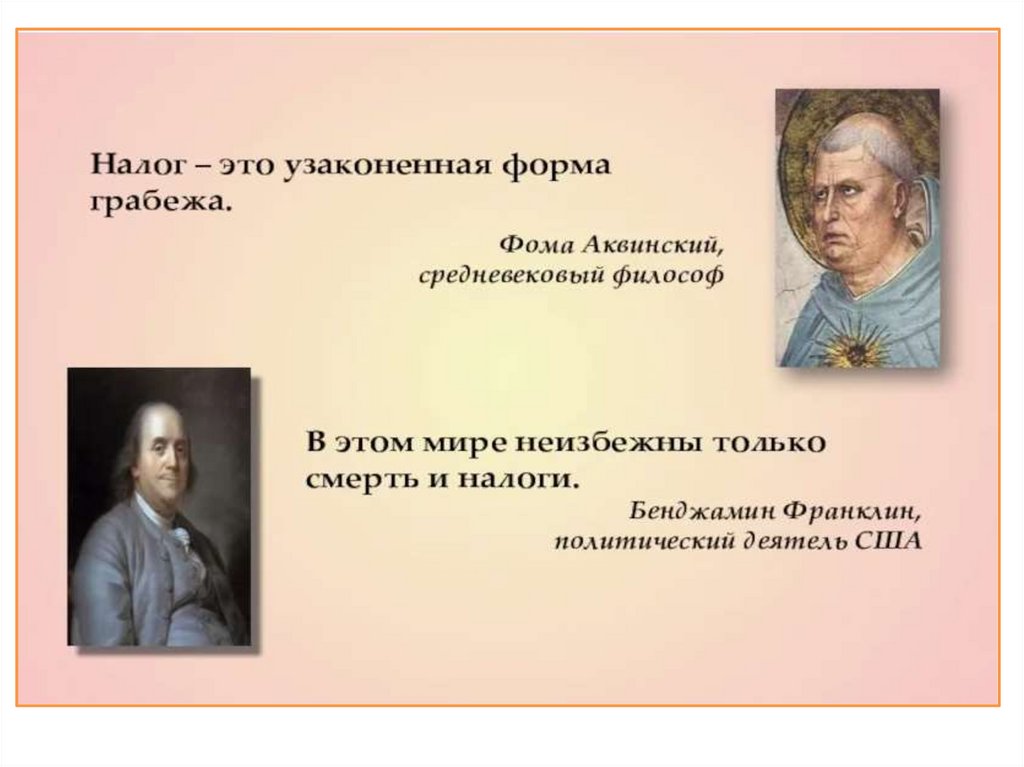

Налоги

1. Налоги

2.

3.

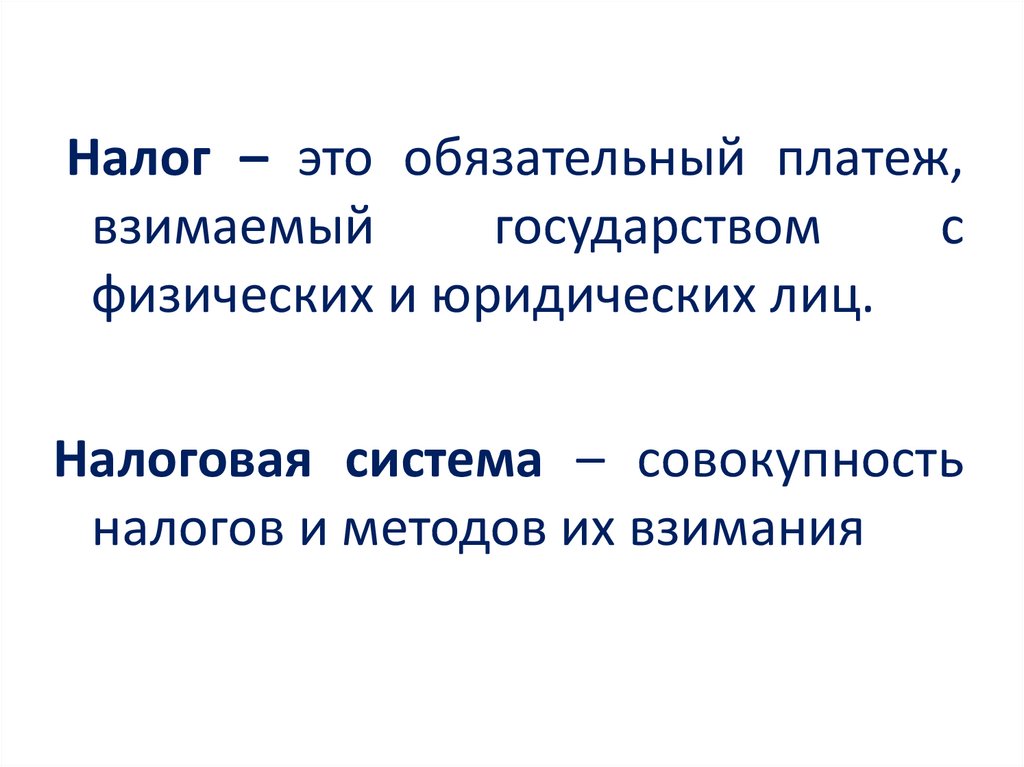

Налог – это обязательный платеж,взимаемый

государством

с

физических и юридических лиц.

Налоговая система – совокупность

налогов и методов их взимания

4.

5.

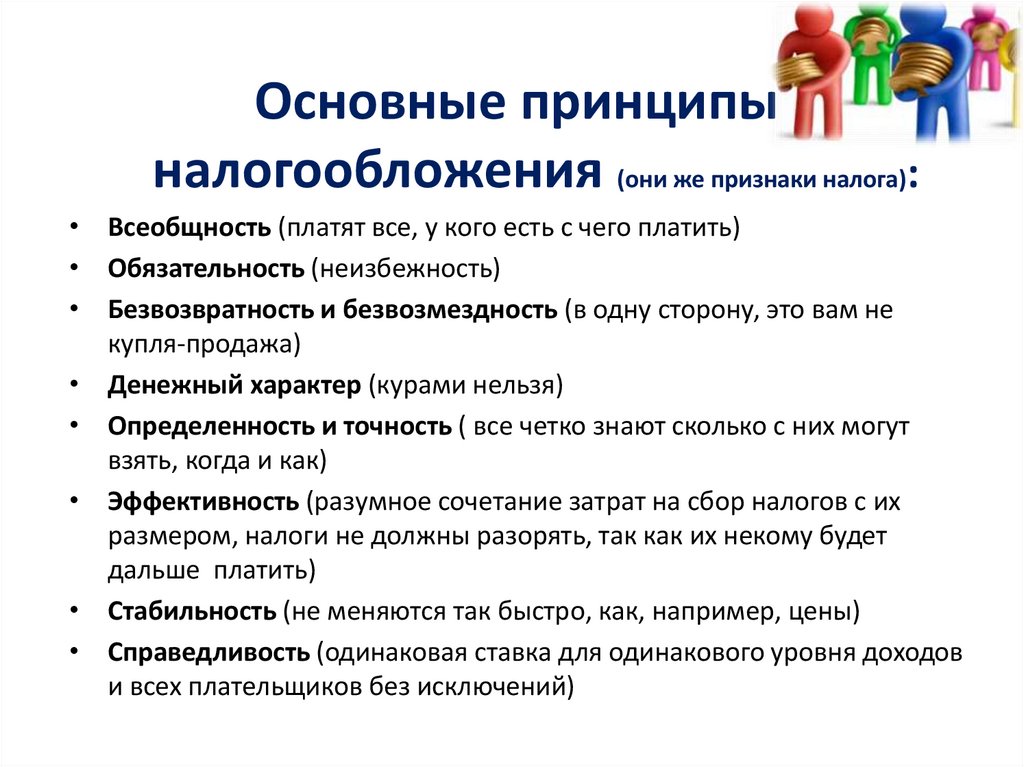

Основные принципыналогообложения (они же признаки налога):

• Всеобщность (платят все, у кого есть с чего платить)

• Обязательность (неизбежность)

• Безвозвратность и безвозмездность (в одну сторону, это вам не

купля-продажа)

• Денежный характер (курами нельзя)

• Определенность и точность ( все четко знают сколько с них могут

взять, когда и как)

• Эффективность (разумное сочетание затрат на сбор налогов с их

размером, налоги не должны разорять, так как их некому будет

дальше платить)

• Стабильность (не меняются так быстро, как, например, цены)

• Справедливость (одинаковая ставка для одинакового уровня доходов

и всех плательщиков без исключений)

6.

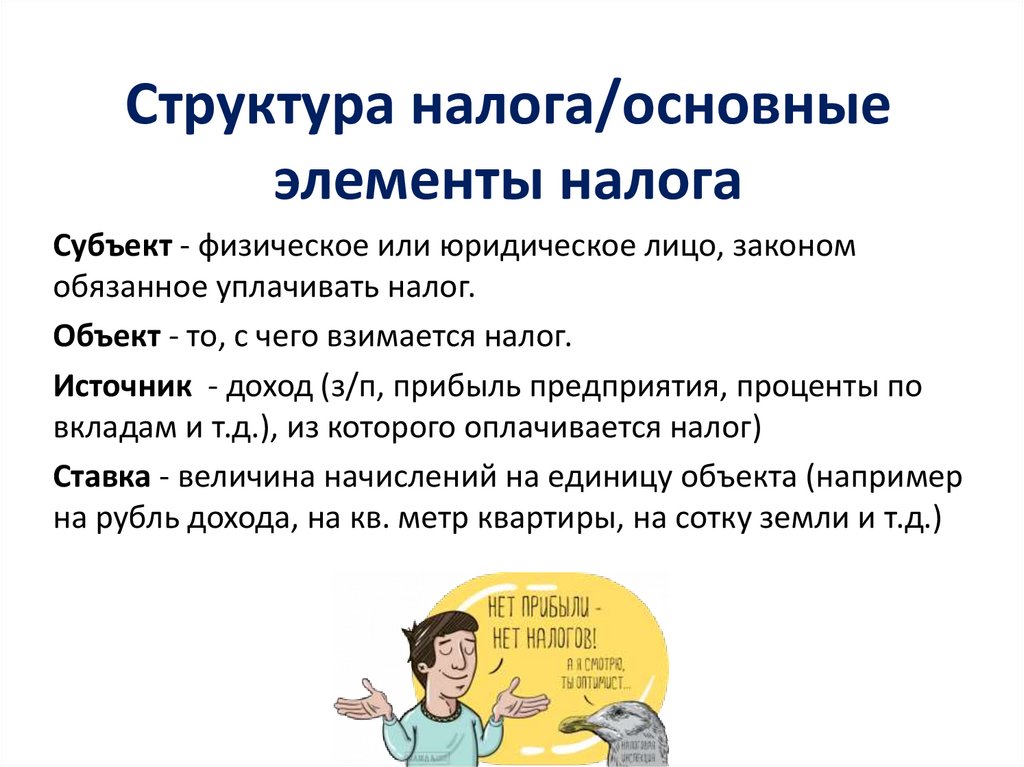

Структура налога/основныеэлементы налога

Субъект - физическое или юридическое лицо, законом

обязанное уплачивать налог.

Объект - то, с чего взимается налог.

Источник - доход (з/п, прибыль предприятия, проценты по

вкладам и т.д.), из которого оплачивается налог)

Ставка - величина начислений на единицу объекта (например

на рубль дохода, на кв. метр квартиры, на сотку земли и т.д.)

7. Функции налогов

Фискальная - формирование финансовых средств угосударства на содержание гос. аппарата, укрепление

обороны страны, защиту правопорядка, поддержку

науки, образования и т.д.

Распределительная - через бюджет

государство перераспределяет доходы между

разными соц. слоями с целью сглаживания

неравенства

8. Функции налогов

Стимулирующая - посредством системыналоговых ставок, налоговых льгот, налоговых

вычетов стимулируется развитие отраслей, НТП

Контрольно - учётная - учет доходов и

прибыли субъектов

Воспитательная – сдерживаются вредные

привычки, вредные продукты

9.

10. Классификация налогов

По субъектам – налогоплательщикамразличают налоги:

• с физических лиц (НДФЛ, налог на

имущество физ. лиц)

• с юридических лиц (НДС, налог на

прибыль)

• смешанные (или общие) (их платят и

физ., и юр. лица, напр., земельный

налог)

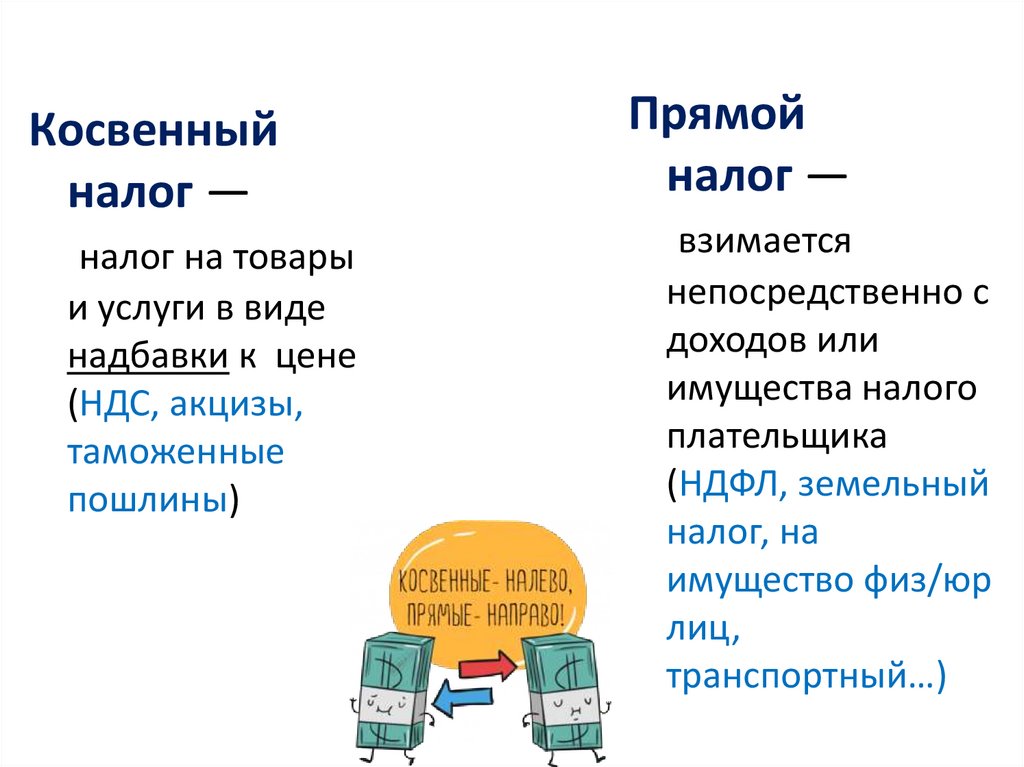

11. Классификация налогов

По форме взимания различают налоги:• прямые

• косвенные.

12.

Косвенныйналог —

налог на товары

и услуги в виде

надбавки к цене

(НДС, акцизы,

таможенные

пошлины)

Прямой

налог —

взимается

непосредственно с

доходов или

имущества налого

плательщика

(НДФЛ, земельный

налог, на

имущество физ/юр

лиц,

транспортный…)

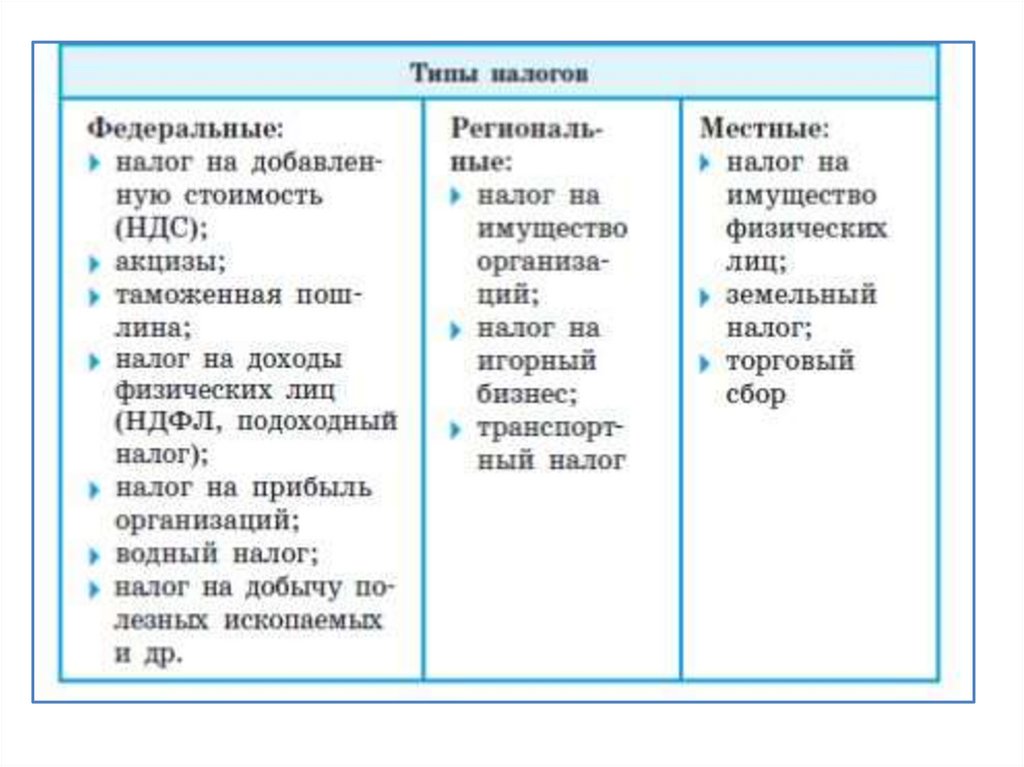

13. Классификация налогов

По уровню бюджета:• Федеральные

• Региональные

• Местные

14.

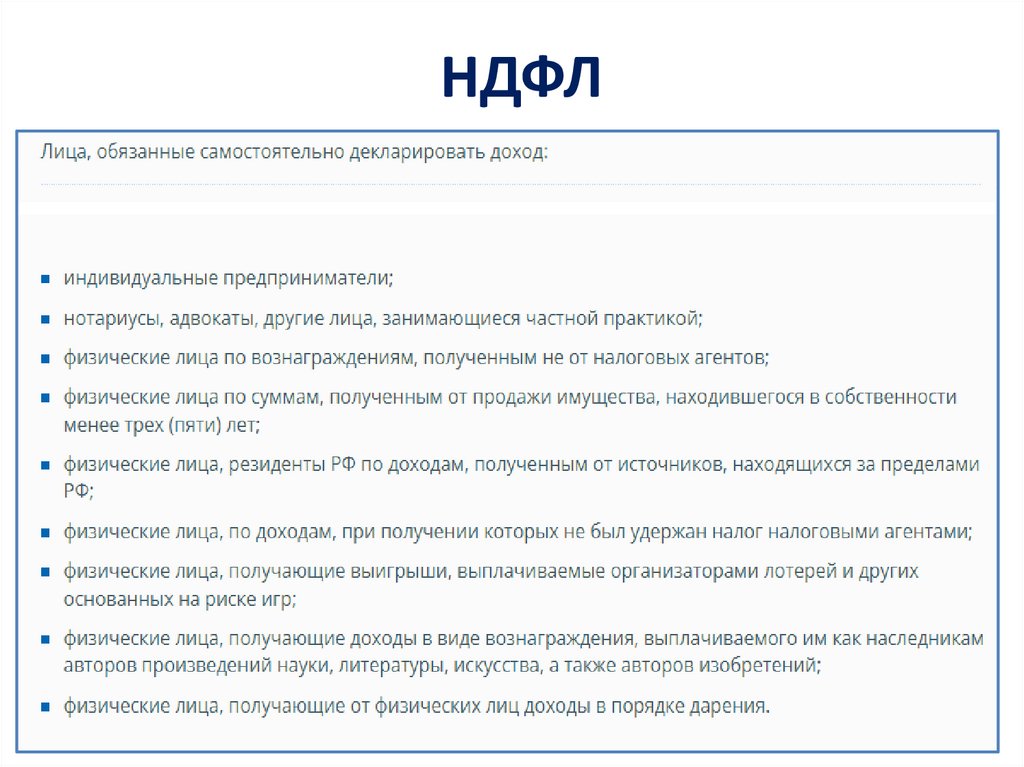

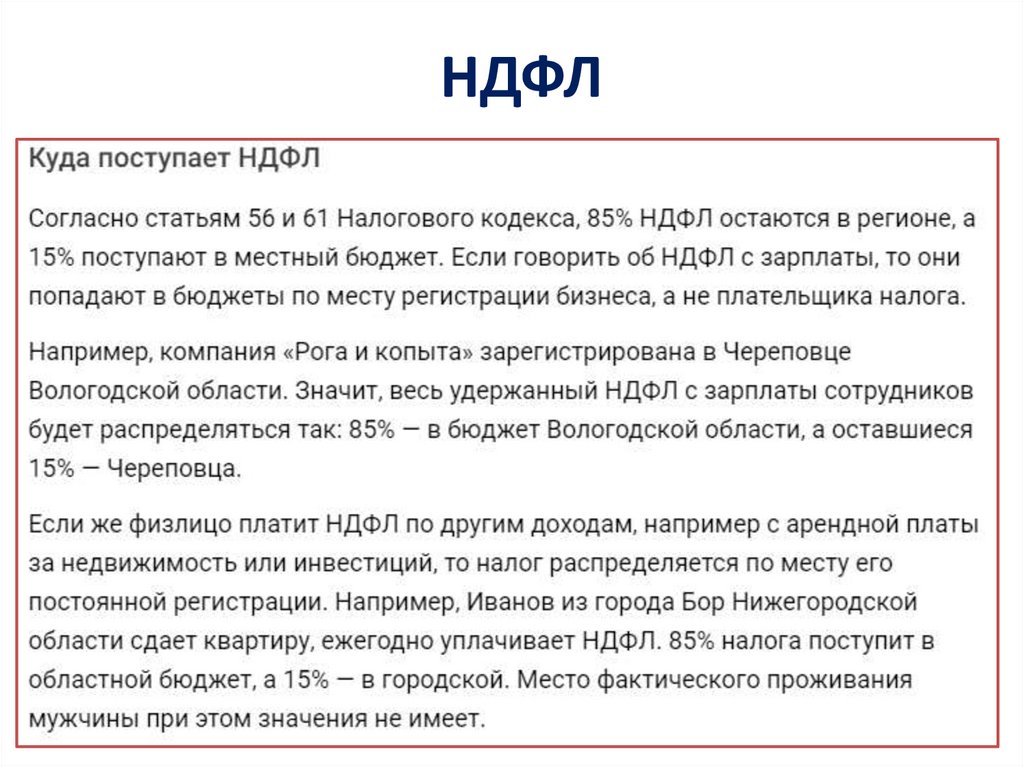

15. Налог на доходы физических лиц (НДФЛ)

- прямой федеральный налог,поступающий во все 3 уровня

бюджетной системы РФ.

16. НДФЛ

17.

НДФЛ18.

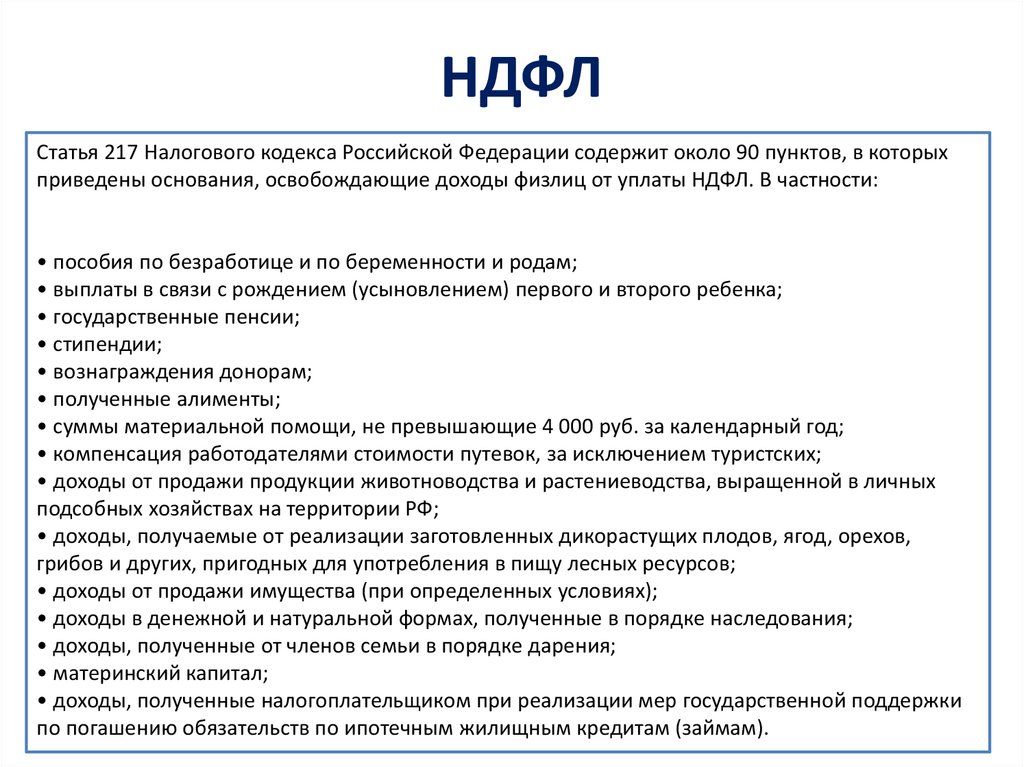

НДФЛСтатья 217 Налогового кодекса Российской Федерации содержит около 90 пунктов, в которых

приведены основания, освобождающие доходы физлиц от уплаты НДФЛ. В частности:

• пособия по безработице и по беременности и родам;

• выплаты в связи с рождением (усыновлением) первого и второго ребенка;

• государственные пенсии;

• стипендии;

• вознаграждения донорам;

• полученные алименты;

• суммы материальной помощи, не превышающие 4 000 руб. за календарный год;

• компенсация работодателями стоимости путевок, за исключением туристских;

• доходы от продажи продукции животноводства и растениеводства, выращенной в личных

подсобных хозяйствах на территории РФ;

• доходы, получаемые от реализации заготовленных дикорастущих плодов, ягод, орехов,

грибов и других, пригодных для употребления в пищу лесных ресурсов;

• доходы от продажи имущества (при определенных условиях);

• доходы в денежной и натуральной формах, полученные в порядке наследования;

• доходы, полученные от членов семьи в порядке дарения;

• материнский капитал;

• доходы, полученные налогоплательщиком при реализации мер государственной поддержки

по погашению обязательств по ипотечным жилищным кредитам (займам).

19.

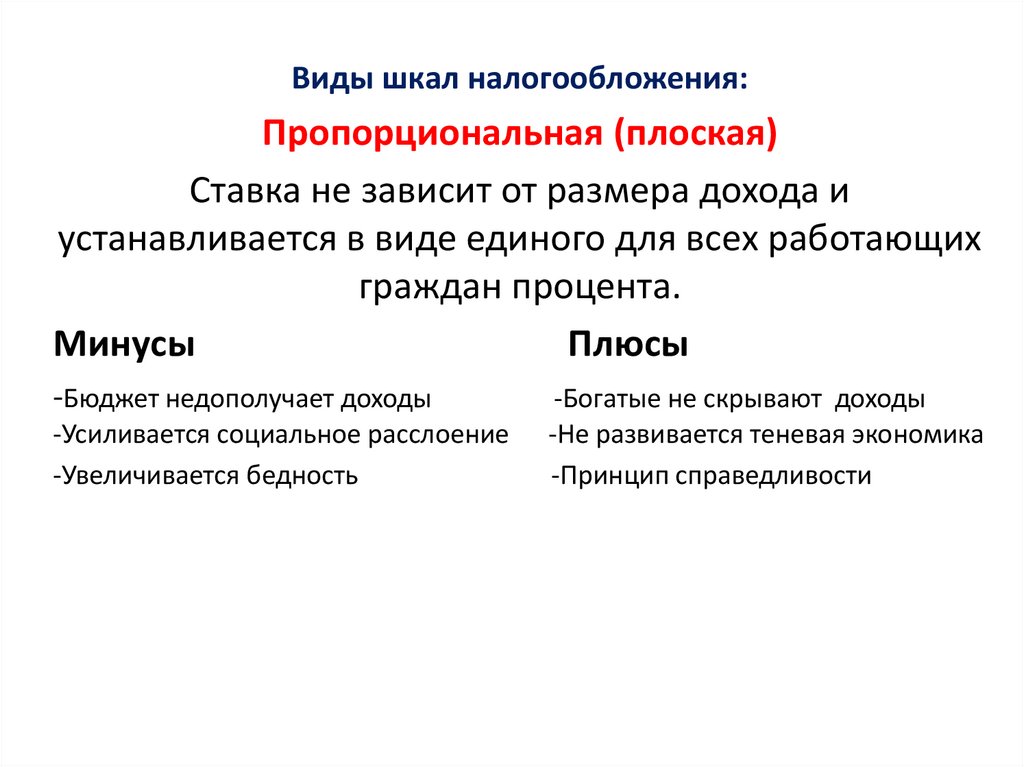

НДФЛ20. Виды шкал налогообложения:

21.

Виды шкал налогообложения:Пропорциональная (плоская)

Ставка не зависит от размера дохода и

устанавливается в виде единого для всех работающих

граждан процента.

Минусы

Плюсы

-Бюджет недополучает доходы

-Усиливается социальное расслоение

-Увеличивается бедность

-Богатые не скрывают доходы

-Не развивается теневая экономика

-Принцип справедливости

22.

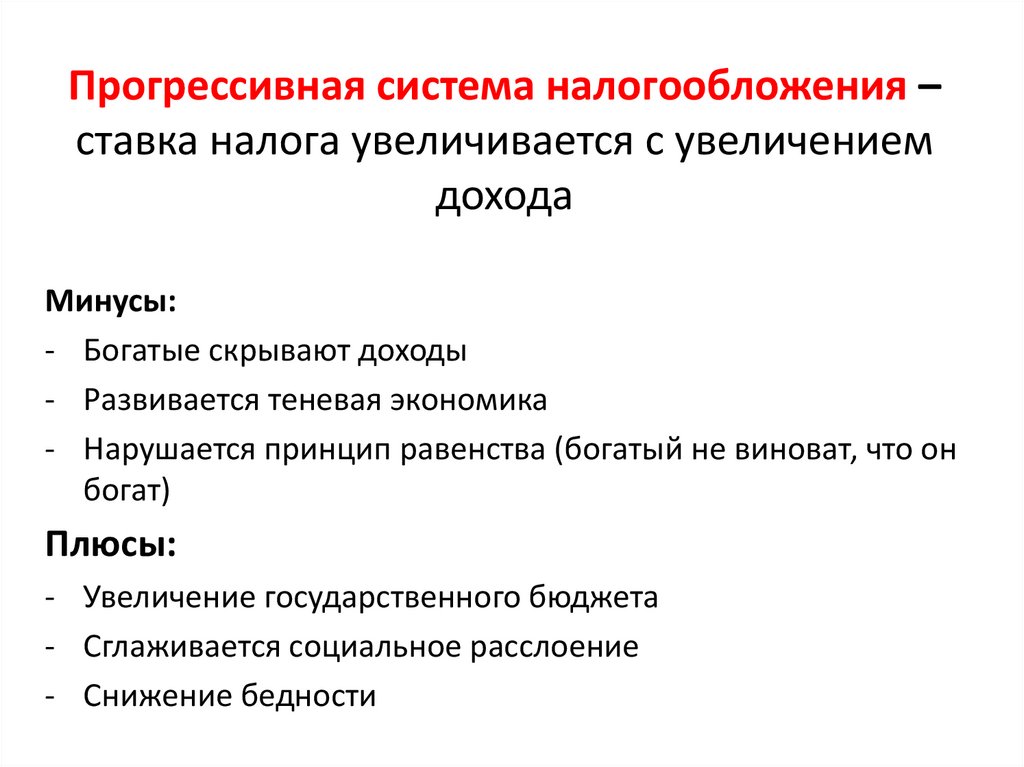

Прогрессивная система налогообложения –ставка налога увеличивается с увеличением

дохода

Минусы:

- Богатые скрывают доходы

- Развивается теневая экономика

- Нарушается принцип равенства (богатый не виноват, что он

богат)

Плюсы:

- Увеличение государственного бюджета

- Сглаживается социальное расслоение

- Снижение бедности

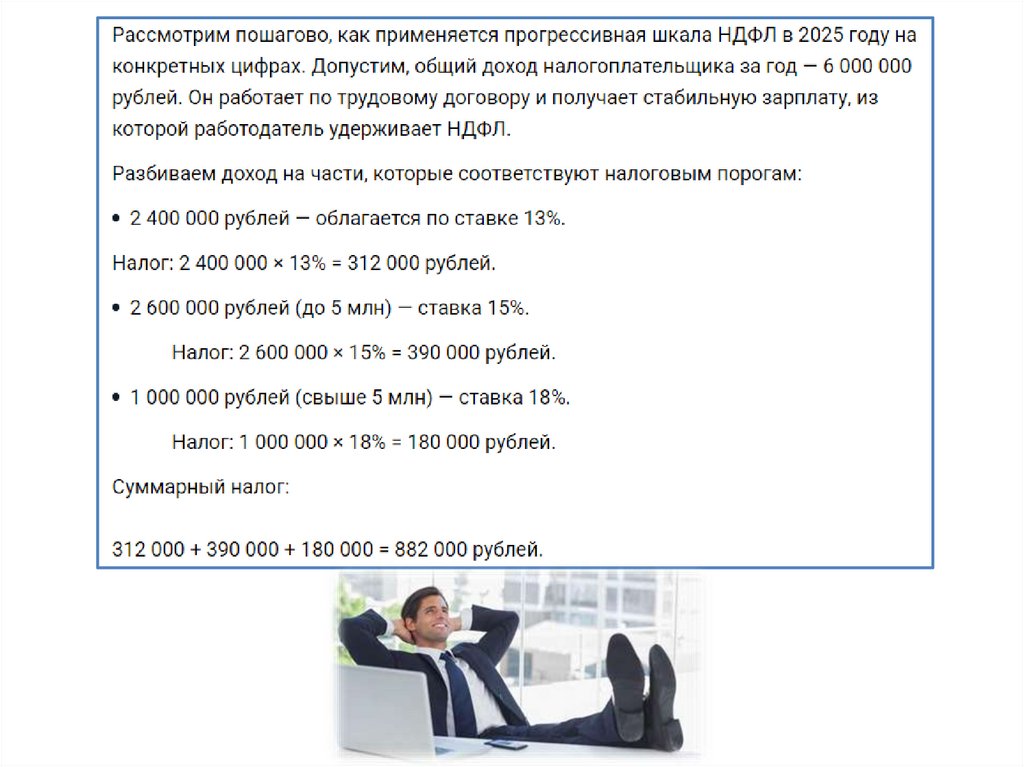

23. НДФЛ

24.

25.

НДФЛМаксимальная савка НДФЛ – 35% (стоимости

выигрышей и призов в конкурсах, которые

проводятся для рекламы товаров и услуг

(маркетинговые акции). Облагаются только

доходы выше 4 тысяч рублей.

26. НДС

Налог на добавленную стоимостью. Являетсякосвенным федеральным налогом с ИП и

юридических лиц, а также с лиц, признаваемых

плательщиками НДС в результате перемещения

товаров через таможенную границу РФ.

НДС полностью поступает в федеральный

бюджет Российской Федерации.

Не являются плательщиками НДС: организации и ИП, применяющие

специальные налоговые режимы.

27. НДС. Ставки налога

с 1 января 2026 года:• 0%: экспорт.

• 10%: для реализации социально значимых

товаров, включая продукты питания (хлеб, соль,

мука), детские товары, лекарства, медицинские

изделия и печатную продукцию.

• 22%: все остальные

28. Налог на прибыль организаций

Налог на прибыль организаций являетсяпрямым федеральным налогом.

Ставка -25%

8% — в федеральный бюджет

17% — в бюджет региона, где

зарегистрирована компания.

29. Акциз

Косвенный федеральный налог наопределенные товары и услуги.

Группы подакцизных товаров:

Алкогольная продукция

Табак

Топливо (вкл. моторные масла)

Машины, мотоциклы

Ставки разные

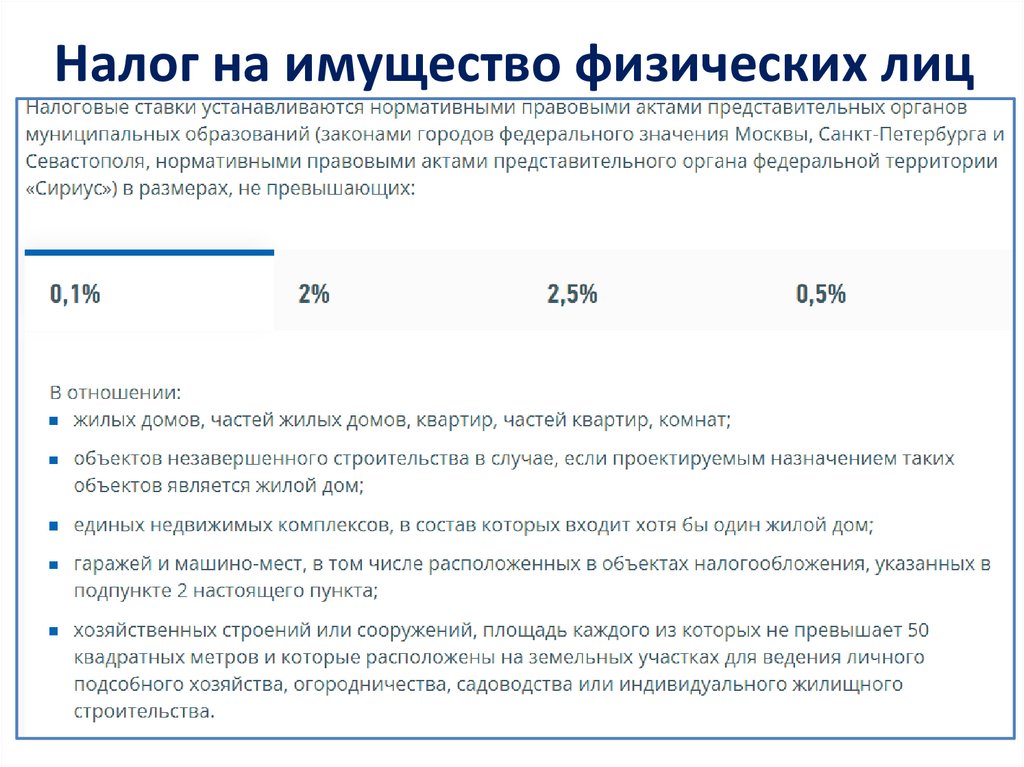

30. Налог на имущество физических лиц

Прямой местный налог.Налоговая база определяется в отношении

каждого объекта налогообложения как его

кадастровая стоимость на 1 января года,

являющегося налоговым периодом.

31.

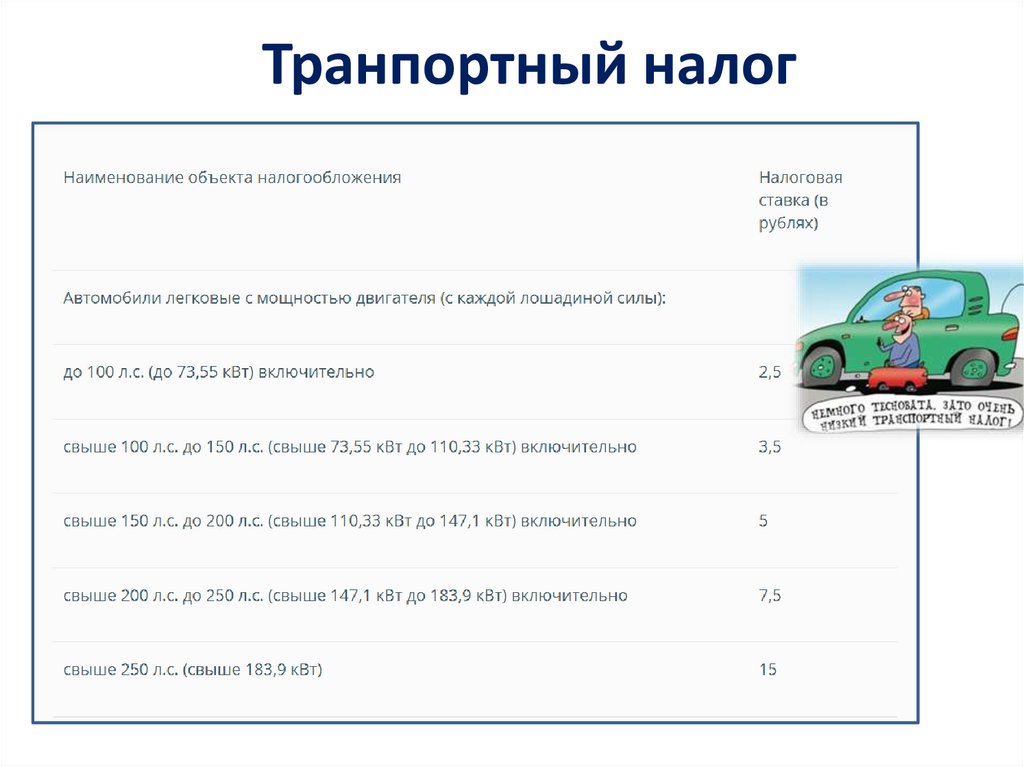

Налог на имущество физических лиц32. Транпортный налог

Прямой региональный налог.Объектом налогообложения признаются автомобили,

мотоциклы, автобусы, самолеты, вертолеты, теплоходы,

яхты, парусные суда, катера, снегоходы, мотосани,

моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные

транспортные средства (далее в настоящей главе транспортные средства), зарегистрированные в

установленном порядке в соответствии с

законодательством Российской Федерации.

33.

Транпортный налог34. Сборы

Сбор — обязательный взнос, взимаемый за совершение юридическизначимых действий, включая предоставление определённых прав или

выдачу разрешений (лицензий).

Виды государственных пошлин

Некоторые виды госпошлин в России:

Судебные — за подачу исков в суды, обжалование решений и

подачу апелляций.

Нотариальные — за услуги нотариуса, например, удостоверение

сделок, оформление наследства.

Регистрационные — за регистрацию брака, недвижимости,

транспортного средства, юридических лиц и ИП.

Консульские — за оформление виз и других документов через

консульства.

Лицензионные — за получение лицензий на ведение

определённой деятельности.

Административные — за выдачу паспорта, вида на жительство.

35.

36. Права и обязанности налогоплательщиков

37.

38. ИНН — это идентификационный номер налогоплательщика, уникальный цифровой код, который присваивает налоговая служба.

ИНН —это идентификационный

номер

налогоплательщика,

уникальный цифровой

код, который присваивает

налоговая служба.

Получить ИНН можно в налоговой, через

МФЦ или на сайте ФНС

.

39. Ответственность за неуплату налогов

- налоговая, административная илиуголовная.

Вид и размер ответственности зависят от

многих условий.

40.

УК РФ Статья 198. Уклонение физического лица от уплаты налогов, сборов и(или) физического лица - плательщика страховых взносов от уплаты

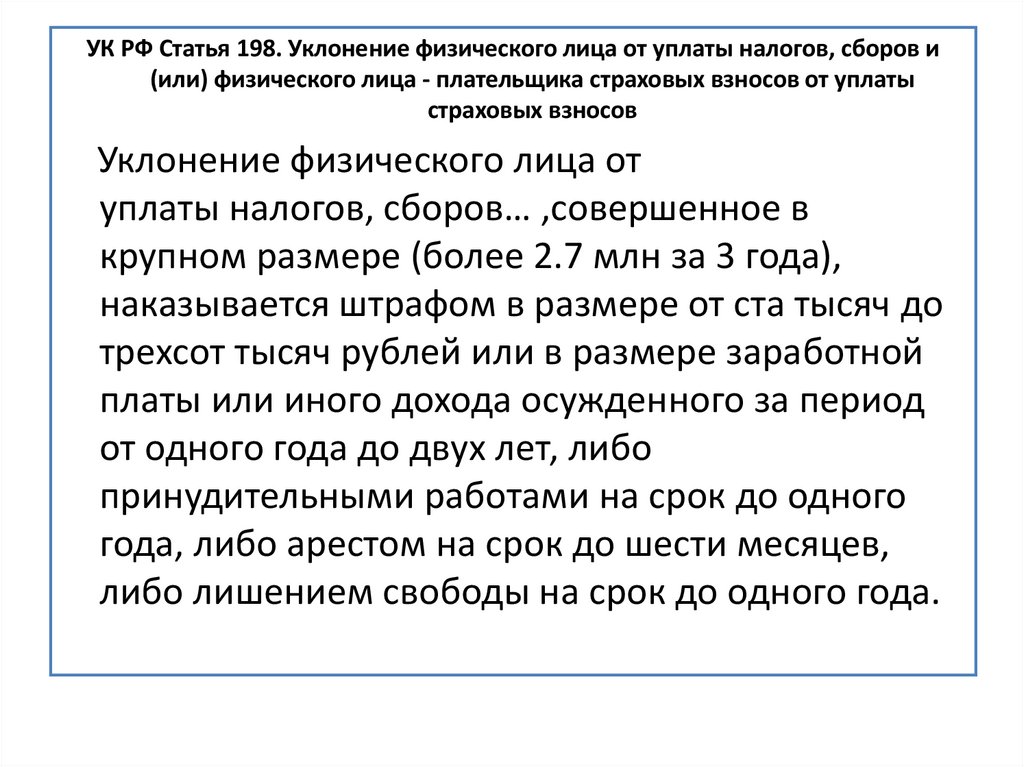

страховых взносов

Уклонение физического лица от

уплаты налогов, сборов… ,совершенное в

крупном размере (более 2.7 млн за 3 года),

наказывается штрафом в размере от ста тысяч до

трехсот тысяч рублей или в размере заработной

платы или иного дохода осужденного за период

от одного года до двух лет, либо

принудительными работами на срок до одного

года, либо арестом на срок до шести месяцев,

либо лишением свободы на срок до одного года.