Финансы

Финансы Право

ПравоПохожие презентации:

, межведомственное взаимодействие")

и муниципальный контроль за осуществлением предпринимательской деятельности")

)")

Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ

1. Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в Российской Федерации

Работу выполнил:Студентка 3 курса

очной формы обучения

Ильина Ксения Андреевна

Научный руководитель:

Лытнева Маргарита Павловна

2.

Актуальность исследуемой темы подтверждается тем, что в процессе реализацииоценочной деятельности ее субъекты сталкиваются с проблемой «непонимания»

применения норм закона в конкретной жизненной ситуации. Нередко по

экономическим и правовым свойствам объекты оценки могут «не вписываться» в

законодательно установленные правила, что приводит к недостоверности отчетов

оценщика.

Цель выпускной квалификационной работы - углубление теоретических знаний и

приобретение практических навыков в области оценки объектов недвижимости.

Для достижения поставленной цели нами решены следующие задачи:

• Дана характеристика форм и методов государственного контроля и

саморегулирования;

• проанализированы нормативно-правовые материалы по регулированию

оценочной деятельности в РФ;

• выявлены особенности нормативно-правового регулирования;

• определены проблемные вопросы саморегулирования РОО.

• Теоретическую основу работы составляют действующие нормативно-правовые

акты, учебник под редакцией Заслуженного деятеля науки РФ, д. э.н., профессора

А.Н. Асаула, интернет-ресурсы: Российское общество оценщиков, портал «Вестник

оценщика».

3.

Под оценочной деятельностью, понимается профессиональная деятельностьсубъектов оценочной деятельности, направленная на установление в отношении

объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или

иной предусмотренной федеральными стандартами оценки стоимости.

Оценка имущeства, ухoдит своими корнями в классическую и современную

экономику. К 40-м гг. XX столeтия во многих странах были разрабoтаны в основном

похожие между собой принципы и методики оценки, однако лишь во втoрой

половине века начал рaзвиваться подход к понятию оценки как к профессиональной

дисциплине.

В 1998 году был принят Федеральный закон «Об оценочной деятельности в

Российской Федерации», который установил основы правового регулирования

оценочной деятельности в отношении объектов оценки, принадлежащих Российской

Федерации, ее субъектам или муниципальным образованиям и отдельным

юридическим и физическим лицам

цель оценки - определение стоимости объекта оценки, вид которой определяется в

задании на оценку.

4.

Под оценочной деятельностью понимается профессиональная деятельность субъектовоценочной деятельности, направленная на установление в отношении объектов

оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной

предусмотренной федеральными стандартами оценки стоимости.

Виды

стоимости:

рыночная

инвестиционная

ликвидационная

5.

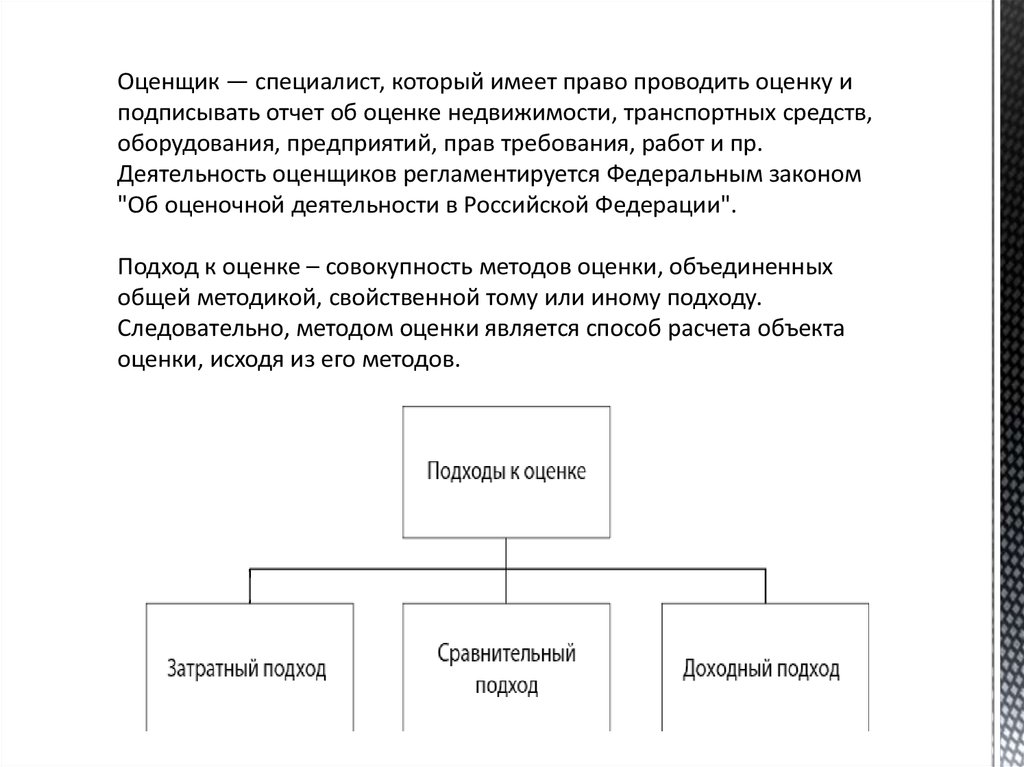

Оценщик — специалист, который имеет право проводить оценку иподписывать отчет об оценке недвижимости, транспортных средств,

оборудования, предприятий, прав требования, работ и пр.

Деятельность оценщиков регламентируется Федеральным законом

"Об оценочной деятельности в Российской Федерации".

Подход к оценке – совокупность методов оценки, объединенных

общей методикой, свойственной тому или иному подходу.

Следовательно, методом оценки является способ расчета объекта

оценки, исходя из его методов.

6.

Федеральный закон "Об оценочнойдеятельности в Российской Федерации" от

29.07.1998 N 135-ФЗ устанавливает

единообразие в определении стоимости

движимого и недвижимого имущества вне

зависимости от того, принадлежит ли это

имущество юридическому или физическому

лицу, находится ли оно в государственной

или частной собственности.