Право

ПравоПохожие презентации:

")

")

")

Проведение расчетов, бухгалтерский учет и отчетность по налогу на имущество физических лиц

1.

Проведение расчетов, бухгалтерский учет иотчетность по налогу на имущество

физических лиц

Довгополова Анна Витальевна

Ростов-на-Дону, 2025

2.

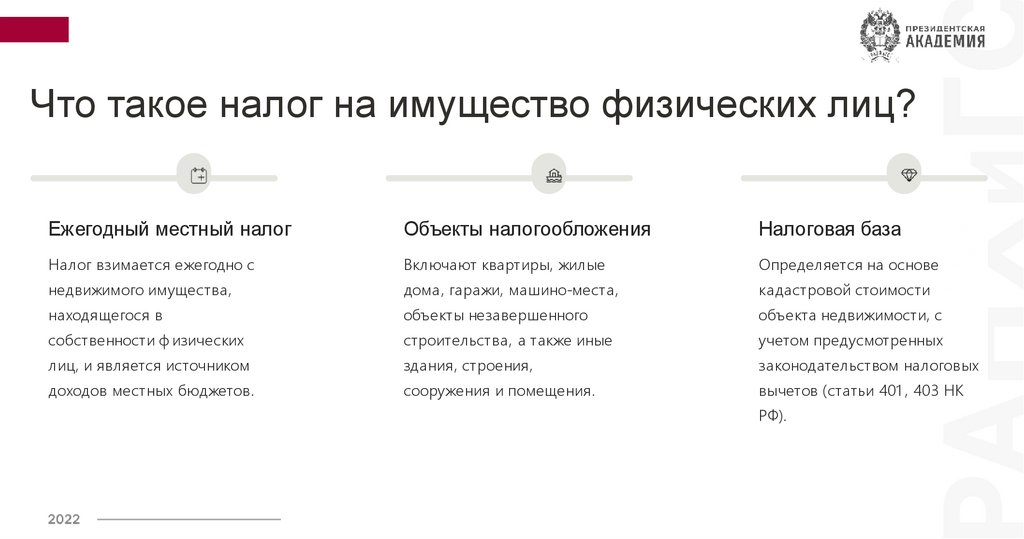

Что такое налог на имущество физических лиц?Ежегодный местный налог

Объекты налогообложения

Налоговая база

Налог взимается ежегодно с

Включают квартиры, жилые

Определяется на основе

недвижимого имущества,

дома, гаражи, машино-места,

кадастровой стоимости

находящегося в

объекты незавершенного

объекта недвижимости, с

собственности ф изических

строительства, а также иные

учетом предусмотренных

лиц, и является источником

здания, строения,

законодательством налоговых

доходов местных бюджетов.

сооружения и помещения.

вычетов (статьи 401 , 403 НК

РФ).

3.

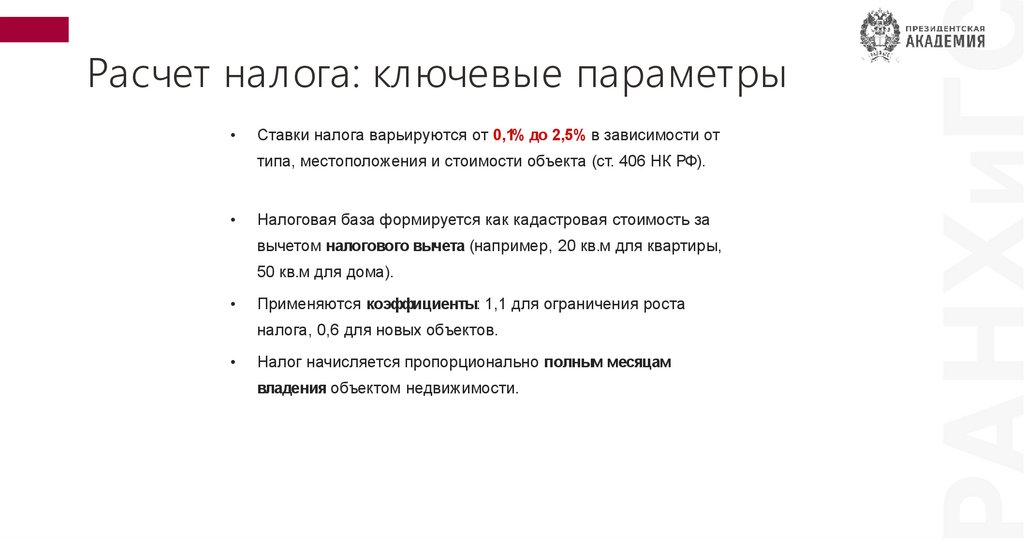

Расчет налога: ключевые параметрыСтавки налога варьируются от 0,1% до 2,5% в зависимости от

типа, местоположения и стоимости объекта (ст. 406 НК РФ).

Налоговая база формируется как кадастровая стоимость за

вычетом налогового вычета (например, 20 кв.м для квартиры,

50 кв.м для дома).

Применяются коэффициенты: 1,1 для ограничения роста

налога, 0,6 для новых объектов.

Налог начисляется пропорционально полным месяцам

владения объектом недвижимости.

4.

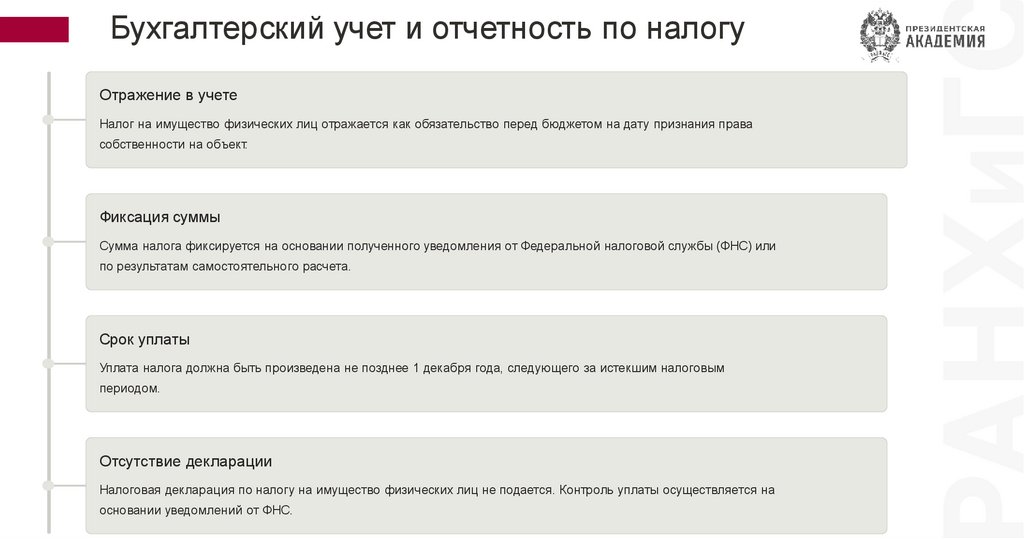

Бухгалтерский учет и отчетность по налогуОтражение в учете

Налог на имущество физических лиц отражается как обязательство перед бюджетом на дату признания права

собственности на объект.

Фиксация суммы

Сумма налога фиксируется на основании полученного уведомления от Федеральной налоговой службы (ФНС) или

по результатам самостоятельного расчета.

Срок уплаты

Уплата налога должна быть произведена не позднее 1 декабря года, следующего за истекшим налоговым

периодом.

Отсутствие декларации

Налоговая декларация по налогу на имущество физических лиц не подается. Контроль уплаты осуществляется на

основании уведомлений от ФНС.

5.

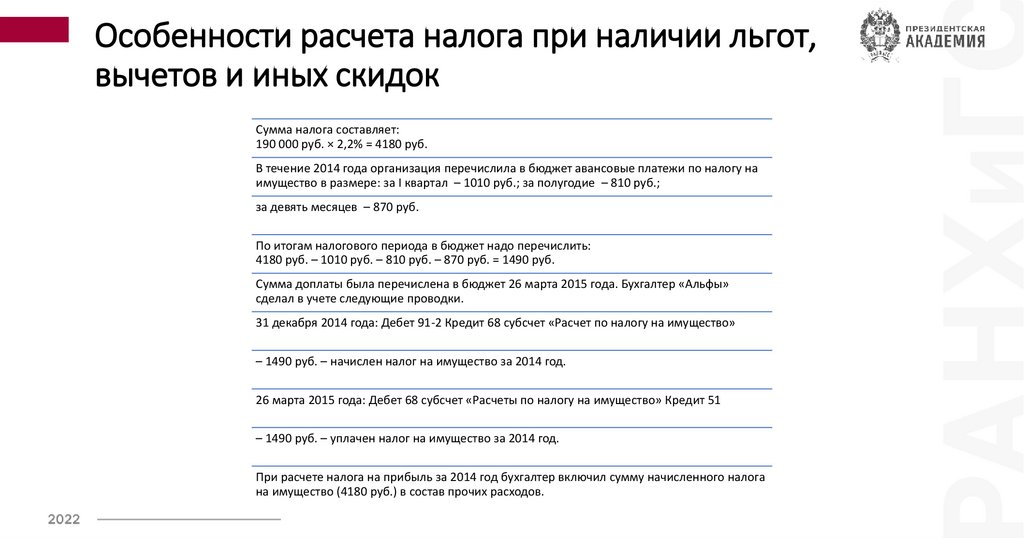

Особенности расчета налога при наличии льгот,вычетов и иных скидок

Сумма налога составляет:

190 000 руб. × 2,2% = 4180 руб.

В течение 2014 года организация перечислила в бюджет авансовые платежи по налогу на

имущество в размере: за I квартал – 1010 руб.; за полугодие – 810 руб.;

за девять месяцев – 870 руб.

По итогам налогового периода в бюджет надо перечислить:

4180 руб. – 1010 руб. – 810 руб. – 870 руб. = 1490 руб.

Сумма доплаты была перечислена в бюджет 26 марта 2015 года. Бухгалтер «Альфы»

сделал в учете следующие проводки.

31 декабря 2014 года: Дебет 91-2 Кредит 68 субсчет «Расчет по налогу на имущество»

– 1490 руб. – начислен налог на имущество за 2014 год.

26 марта 2015 года: Дебет 68 субсчет «Расчеты по налогу на имущество» Кредит 51

– 1490 руб. – уплачен налог на имущество за 2014 год.

При расчете налога на прибыль за 2014 год бухгалтер включил сумму начисленного налога

на имущество (4180 руб.) в состав прочих расходов.

6.

СПАСИБО ЗА ВНИМАНИЕ!Ростов-на-Дону