Экономика

ЭкономикаПохожие презентации:

Основные фонды предприятия: сущность, классификация, оценка, износ и амортизация

1. ИНФРАСТРУКТУРА — ОСНОВНАЯ ЭКОНОМИЧЕСКАЯ СТРУКТУРА РЫНОЧНОЙ СИСТЕМЫ ХОЗЯЙСТВОВАНИЯ

Сущность, назначение и состав основныхсредств. Классификация и структура

основных средств, их оценка; износ и

амортизация.

2.

Основные фонды предприятия — это средства труда, которые служатдлительное время, сохраняя при этом свою натуральную форму, а их стоимость

переносится на стоимость изготовляемой продукции частями по мере износа в

виде амортизационных отчислений.

3.

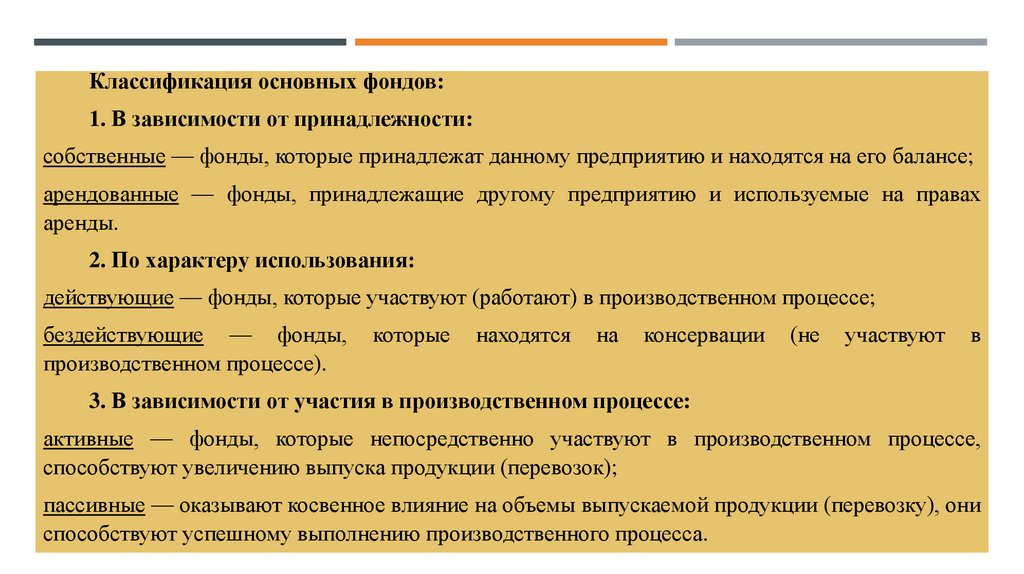

Классификация основных фондов:1. В зависимости от принадлежности:

собственные — фонды, которые принадлежат данному предприятию и находятся на его балансе;

арендованные — фонды, принадлежащие другому предприятию и используемые на правах

аренды.

2. По характеру использования:

действующие — фонды, которые участвуют (работают) в производственном процессе;

бездействующие — фонды,

производственном процессе).

которые

находятся

на

консервации

(не

участвуют

в

3. В зависимости от участия в производственном процессе:

активные — фонды, которые непосредственно участвуют в производственном процессе,

способствуют увеличению выпуска продукции (перевозок);

пассивные — оказывают косвенное влияние на объемы выпускаемой продукции (перевозку), они

способствуют успешному выполнению производственного процесса.

4.

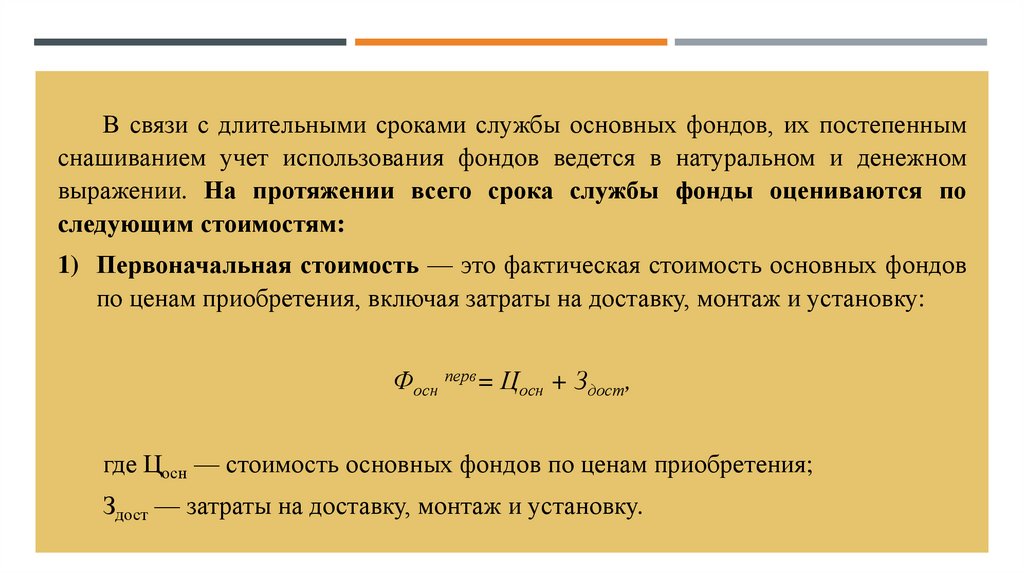

В связи с длительными сроками службы основных фондов, их постепеннымснашиванием учет использования фондов ведется в натуральном и денежном

выражении. На протяжении всего срока службы фонды оцениваются по

следующим стоимостям:

1) Первоначальная стоимость — это фактическая стоимость основных фондов

по ценам приобретения, включая затраты на доставку, монтаж и установку:

Фосн перв= Цосн + Здост,

где Цосн — стоимость основных фондов по ценам приобретения;

Здост — затраты на доставку, монтаж и установку.

5.

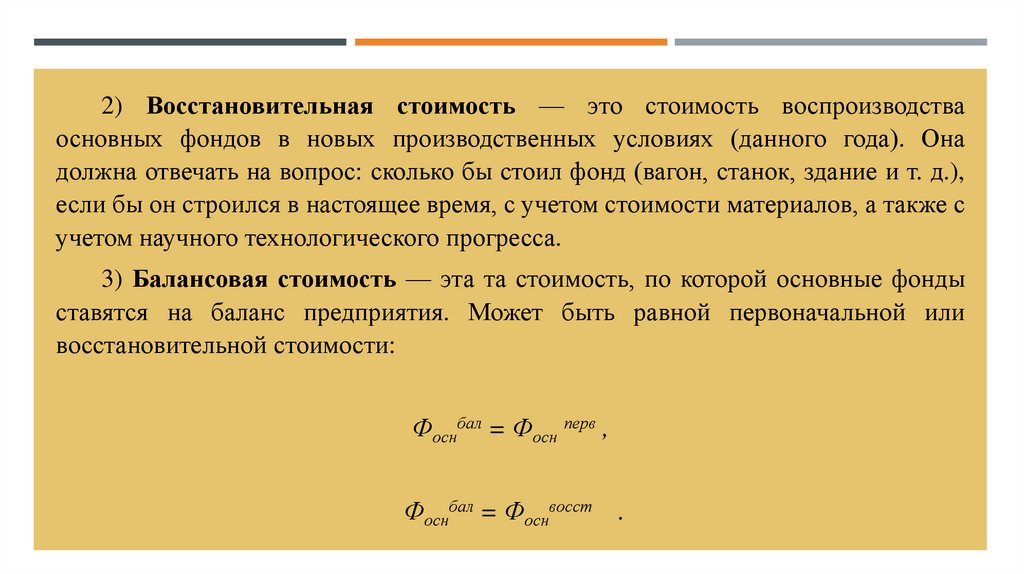

2) Восстановительная стоимость — это стоимость воспроизводстваосновных фондов в новых производственных условиях (данного года). Она

должна отвечать на вопрос: сколько бы стоил фонд (вагон, станок, здание и т. д.),

если бы он строился в настоящее время, с учетом стоимости материалов, а также с

учетом научного технологического прогресса.

3) Балансовая стоимость — эта та стоимость, по которой основные фонды

ставятся на баланс предприятия. Может быть равной первоначальной или

восстановительной стоимости:

Фоснбал = Фосн перв ,

Фоснбал = Фоснвосст

.

6.

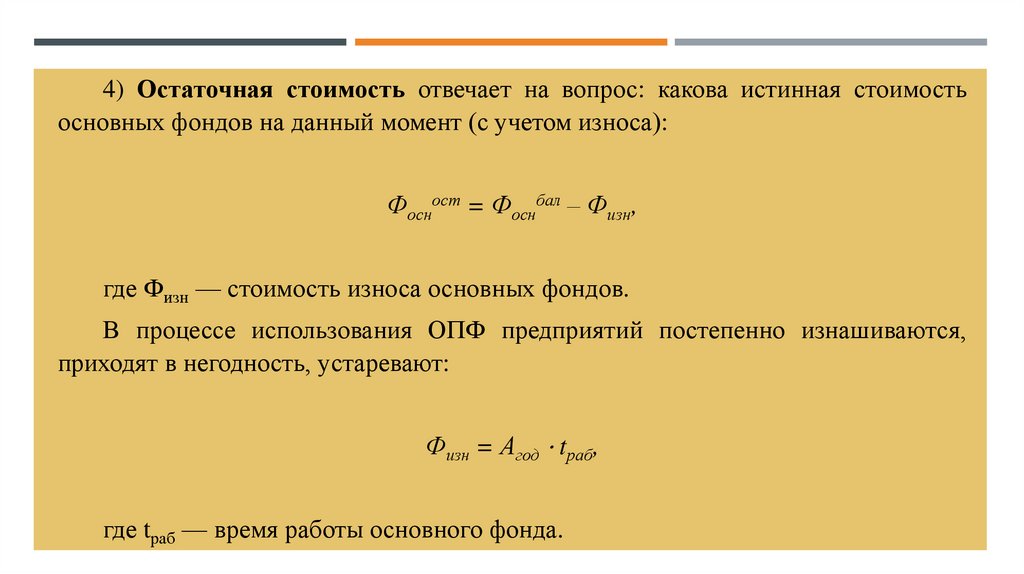

4) Остаточная стоимость отвечает на вопрос: какова истинная стоимостьосновных фондов на данный момент (с учетом износа):

Фосност = Фоснбал – Физн,

где Физн — стоимость износа основных фондов.

В процессе использования ОПФ предприятий постепенно изнашиваются,

приходят в негодность, устаревают:

Физн = Агод ⋅ tраб,

где tраб — время работы основного фонда.

7.

Различают физический (материальный) и моральный износ.Физический износ — это потеря первоначального состояния и вида

основных фондов, ввиду чего они постепенно приходят в негодность и требуют

замены новыми. Физический износ основных фондов наступает как в результате

их использования в процессе производства, так и в период их бездействия.

Бездействующие основные фонды изнашиваются, если подвергаются

воздействию естественных процессов (атмосферных явлений, внутренних

процессов, происходящих в строении металлов и других материалов, из которых

изготовлены основные фонды).

8.

Физический износ бывает двух видов:1) износ

производства;

вследствие

использования

основных

фондов

в

процессе

2) износ в результате воздействия на основные фонды климатических

условий, а также в результате старения материалов, из которых они изготовлены.

Моральный износ — это когда с течением времени фонды устаревают

конструктивно ещё до полного физического износа.

9.

Амортизация — постепенное перенесение стоимости основных фондов настоимость транспортной продукции по мере износа. Сумма амортизационных

отчислений зависит от стоимости основных фондов и от нормы этих отчислений:

Агод = Фосн ⋅ α,

где Фосн — стоимость основных фондов;

α — норма амортизационных отчислений.

10.

Норма амортизации — это установленный размер ежегодных (ежемесячных)отчислений из доходов предприятия на образование амортизационного фонда.

Для каждого вида основных фондов установлены свои нормы амортизационных

отчислений, которые зависят от срока службы:

100