Финансы

ФинансыПохожие презентации:

Финансовое состояние предприятия на примере ООО «Спорт-континент»

1.

Образовательное частное учреждениевысшего образования

«Академия МНЭПУ»

Выпускная квалификационная работа на тему:

ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

(НА ПРИМЕРЕ ООО «СПОРТ-КОНТИНЕНТ»)

направление «Экономика»

Студент: Иванова Е.В.

Руководитель: Петрова Е.А.

Рецензент: Андронова Н. П.

Москва, 2017

2.

Актуальность темы дипломного проекта обусловлена, тем что одним изважнейших условий успешного управления финансами предприятия является анализ его

финансового состояния. В рыночной экономике финансовое состояние предприятия, по

сути, отражает конечные результаты его деятельности.

Объект исследования : является финансово-хозяйственная деятельность

ООО «Спорт-Континент»

Цель состоит в том, чтобы дать оценку финансового состояния организации,

применяя систему показателей, характеризующих изменения:

1. структуры капитала организации, его размещению и источникам образования;

2. эффективности и интенсивности использования капитала;

3. соотношение иммобилизованных и мобильных средств, собственных и привлеченных

средств;

4. платежеспособности;

5. финансовой устойчивости.

Предметом дипломного исследования явились показатели характеризующие

состояние финансово-хозяйственной деятельности предприятия, на основе которых

разрабатываются управленческие решения.

3.

В теоретической части дипломного проекта были рассмотрены следующие положения:Прибыль – это, с одной стороны, основной источник финансирования деятельности

организаций, а с другой – источник доходов бюджетов различных уровней.

Финансовый анализ — изучение основных показателей, параметров, коэффициентов, дающих

объективную оценку имущественного состояния организаций

Ликвидность – это показатель возможности погашать свои краткосрочные обязательства (в

течение года) за счет оборотных активов, обращаемых в денежные средства в течение года.

Следовательно, под ликвидностью подразумевают умение превращение активов предприятия, его

ценностей в наличные деньги, мобильность активов.

Платежеспособность – состоятельность предприятия, согласно которой у последнего имеется

возможность своевременно погашать свои платежные обязательства за счет имеющихся в его

распоряжении свободных денежных ресурсов.

Рентабельность – показатель эффективности единовременных и текущих затрат. В общем виде,

рентабельность определяется отношением прибыли к единовременным или текущим затратам,

благодаря которым получена эта прибыль.

4.

В практической части дипломного проекта был проведенфинансовый анализ предприятия который состоит из:

анализа активов(имущества),

анализа платежеспособности (ликвидности),

анализа финансовой устойчивости,

анализа финансовых результатов и рентабельности,

анализа вероятности банкротства(пятифакторная модель Э. Альмана

(Z-счет)).

5.

В процессе проведения анализа были выявленыследующие факторы:

6.

В теоретической части дипломного проекта были рассмотрены следующие положения:Прибыль – это, с одной стороны, основной источник финансирования деятельности организаций, а с другой –

источник доходов бюджетов различных уровней.

Финансовый анализ — изучение основных показателей, параметров, коэффициентов, дающих объективную

оценку имущественного состояния организаций

Ликвидность – это показатель возможности погашать свои краткосрочные обязательства (в течение года) за

счет оборотных активов, обращаемых в денежные средства в течение года. Следовательно, под ликвидностью

подразумевают умение превращение активов предприятия, его ценностей в наличные деньги, мобильность активов.

Платежеспособность – состоятельность предприятия, согласно которой у последнего имеется возможность

своевременно погашать свои платежные обязательства за счет имеющихся в его распоряжении свободных денежных

ресурсов.

Рентабельность – показатель эффективности единовременных и текущих затрат. В общем виде,

рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым

получена эта прибыль.

7.

Структура имущества и источники его формированияООО «Спорт-Континент»

Наименование разделов

Абсолютные величины

На начало

2014 г.

На начало

2015 г.

В абсолютных

величинах,

тыс.руб.

Темп прироста к

Уд.вес к итогу

началу года,

баланса на конец

в%

года, в %

1.Внеоборотные активы (ВА) в том числе:

0

0

0

0

0

основные средства (СО)

0

0

0

0

0

0

25 458

2 743

22 286

429

0

32 295

11 878

17 420

2 997

0

6 837

9 135

-4 866

2 568

0

100

36,78

53,94

9,28

25 458

32 295

6 837

0

26 ,86

333,03

-21,83

598,6

(+6 раз)

26,86

АКТИВ

нематериальные активы (НМА)

2. Оборотные активы (ОА) в том числе:

запасы (З)

дебиторская задолженность (ДЗ)

Денежные средства и краткосрочные финансовые вложения

(ДСиКФВ)

Валюта баланса (ВБ)

100

ПАССИВ

1. Собственный Капитал (СК)

1 112

4 245

3 133

281,74

2. Долгосрочные обязательства (ДО)

0

0

0

0

3. Краткосрочные обязательства (КО), всего в том числе:

24 346

28 050

3 704

15,21

кредиторская задолженность (КЗ)

24 346

28 050

3 704

15,21

Активы в 2015

увеличились

на конец года

заемные

средства

(ЗС)на 6 837 тыс. руб. (26,86%). Собственный капитал увеличился

0

0 на 3 133 тыс. руб.0(темп прироста составил

0 281,74%);

Денежные средства и краткосрочные финансовые вложения увеличились на 2 568 тыс. руб и составили 2 997 тыс. руб.;

Валюта

баланса (ВБ)

25 458

32 295

6 837

26,86

увеличились запасы к концу 2015 года на 9 135 тыс. руб.,

Чистые активы организации намного превышают уставный капитал и составляют 4 245 тыс. руб.;

Дебиторская задолженность снизилась на 4 866 тыс. руб., что говорит об улучшении ситуации с оплатой товара.

Кредиторская задолженность увеличилась на 3 704 тыс. руб., (15,21%);

13,14

0

86,86

86,86

0

100

8.

Изменение отчета о финансовых результатах ООО «Спорт-Континент»Наименование разделов

Абсолютные величины

На начало

2014 г.

На начало

2015 г.

В абсолютных

величинах,

тыс.руб.

Темп прироста к

началу года,

в%

Доходы и расходы по обычным видам деятельности

Выручка

79 423

163 362

83 939

105,69

-74 696

-1513 67

-76 671

102,64

Себестоимость продаж

4 727

11 995

7 268

153,76

Валовая прибыль (убытки)

-3 662

-7 819

-4 157

113,52

Коммерческие расходы

0

0

0

0

Управленческие расходы

1 065

4 176

3 111

292,11

Прибыль ( убытки) от продаж

Прочие доходы и расходы

0

0

0

0

Проценты к получателю

-23

0

23

-100

Проценты к уплате

565

12

-553

-97,88

Прочие доходы

-224

-251

-27

12,05

Прочие расходы

1 383

3 937

2 554

184,67

Прибыль (убыток) до налогообложения

-285

-918

-633

222.11

Текущий налог на прибыль

Из «Отчета о финансовых результатах» прибыль от продаж выросла на 3 111 тыс.0руб., или в 2,9 раза; Выросла

как выручка от

0

0 продаж, так и расходы

0 по

Прочее

обычным видам деятельности (на 83 939 и 80828 тыс. руб. соответственно) ; 1 098

3 019

1 921

174,95

Чистая прибыль (убыток) (ЧП)

9.

Анализ ликвидности баланса ООО «Cпорт-Континент»Актив

На начало года

Пассив

На начало года

Сумма,

тыс. руб.

Уд. вес,

в%

к итогу

Уд. вес, в

% к итогу

А1

429

1,69

2 997

9,28

П1

А2

22 286

87,54

17 420

53,94

П2

А3

2 743

10,77

11 878

36,78

П3

А4

0

0

Итого

25 458

Платежный

излишек(+)

или

недостаток

(-)

Сумма, тыс. Уд. вес, в %

руб.

к итогу

Сумма, тыс.

руб.

Уд. вес,

в%

к итогу

32 295

28 050

86,86

-23 917

-25 053

0

0

0

0

22 286

17 420

0

0

0

0

2 743

11 878

-1 112

-4 245

Итого

25 458

Коэффициент

текущей ликвидности

100

На конец

года

95,63

24 346

Коэффициенты

ликвидности

ООО4,37

«Cпорт-Континент»

4 245

13,14

0

0

П4

1 112

100

Показатель

На начало

года

100

На

начало32 295

года

На 100

конец

года

Отклонение,

(+, -)

Коэффициент абсолютной ликвидности

0,2 – 0,5

0,02

0,11

0,09

Промежуточный

коэффициент покрытия

0,7 – 0,8

0,93

0,73

-0,20

2

1,05

1,15

0,10

Коэффициент текущей ликвидности

Анализируя соотношения активов по степени ликвидности и обязательств по сроку погашения, из четырех соотношений выполняются все, кроме одного. Организация неспособна погасить наиболее

срочные обязательства за счет высоколиквидных активов.

Значение коэффициента текущей ликвидности 1,15 не соответствует норме 2. При этом следует отметить имевшую место положительную динамику – за весь анализируемый период коэффициент вырос

на 0,10; Коэффициент абсолютной ликвидности имеет значение 0,11 ниже нормы (0,2 – 0,5), но при этом следует отметить положительную динамику, коэффициент вырос на 0,09;

Коэффициент быстрой ликвидности имеет значение 0,73, что соответствует норме (0,7 – 0,8). Это говорит о наличии ликвидных активов у организации, которыми можно погасить наиболее срочные

обязательства. Но сравнивая с началом года, данный показатель уменьшился на 0,2;

10.

Коэффициенты платежеспособности ООО «Cпорт-Континент»2014 год

2015 год

Отклонение

(+, -)

Коэффициент платежеспособности по текущим

обязательствам (КПТ)

3,69

2,06

1,63

Коэффициент платежеспособности общей (КПО)

3,68

2,06

1,62

0

0

0

Показатель

Коэффициент задолженности по кредитам банков и займам

(КЗК)

Коэффициенты рентабельности ООО «Cпорт-Континент»

Показатель

2014 год

2015 год

Отклонение

(+, -)

Коэффициент рентабельности совокупных активов (КРСА)

8,63

10,45

1,82

Коэффициент рентабельности затрат (КРЗ)

1,36

2,62

1,26

Коэффициент рентабельности продажи (КРП)

1,34

2,56

1,22

98,74

71,12

-27,62

Коэффициент общей рентабельности (КРО)

1,74

2,41

0,67

Коэффициент чистой рентабельности (КРЧ)

1,38

1,85

0,47

Коэффициент рентабельности перманентного капитала (КРПК)

Коэффициент

валовой рентабельности

(КРВ)увеличились на 1,63 единиц, и это говорит

5,95

7,34

1,34

Коэффициенты

платежеспособности

предприятия,

о том, что организация в ближайшие

шесть месяцев

сможет

восстановить платежеспособность и погасить задолженность перед кредиторами;

11.

Анализ финансовой устойчивости по абсолютным показателям ООО «CпортКонтинент»Наименование

2014 год

2015 год

1 112

4 245

0

0

1 112

4 245

0

0

1 112

4 245

0

0

Величина запасов и затрат, обращающихся в активе

баланса

2 743

11 878

Излишек источников собственных оборотных средств

-1 631

-7 633

Излишек источников собственных средств и долгосрочных

заемных источников

-1 631

-7 633

Собственных оборотные средства (СОС)

Внеоборотные активы

Собственные и долгосрочные заемные источники

формирования запасов и затрат (СДИ)

Долгосрочные обязательства

Основных источники формирования запасов и затрат

(ИОФЗ)

Краткосрочные кредитные и заемные средства

Анализируя

финансовую

2015 источников

наблюдается недостаток

финансирования собственных запасов

и затрат,

Излишек

общей устойчивость,

величины на

всех

для собственных оборотных средств

-1 631

-7 633

поэтому финансовое положение по данному признаку можно охарактеризовать как кризисно неустойчивое. Три показателя покрытия собственными

формирования

и затрат

оборотными

средствамизапасов

запасов за рассматриваемый

период ухудшили свои значения, уменьшение составило 7 633 тыс. руб.;

12.

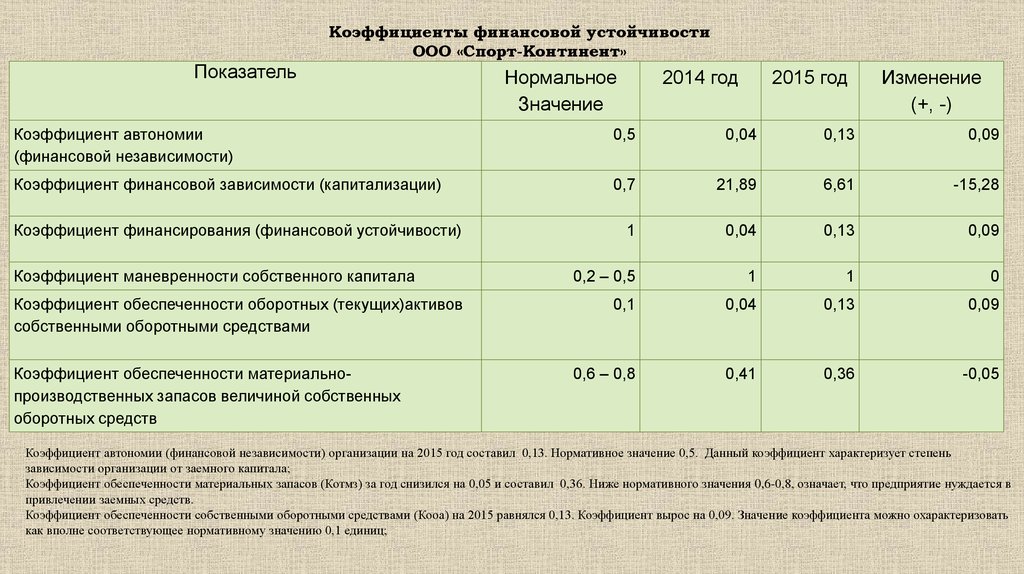

Коэффициенты финансовой устойчивостиООО «Cпорт-Континент»

Показатель

Нормальное

Значение

2014 год

2015 год

Изменение

(+, -)

Коэффициент автономии

(финансовой независимости)

0,5

0,04

0,13

0,09

Коэффициент финансовой зависимости (капитализации)

0,7

21,89

6,61

-15,28

1

0,04

0,13

0,09

0,2 – 0,5

1

1

0

0,1

0,04

0,13

0,09

0,6 – 0,8

0,41

0,36

-0,05

Коэффициент финансирования (финансовой устойчивости)

Коэффициент маневренности собственного капитала

Коэффициент обеспеченности оборотных (текущих)активов

собственными оборотными средствами

Коэффициент обеспеченности материальнопроизводственных запасов величиной собственных

оборотных средств

Коэффициент автономии (финансовой независимости) организации на 2015 год составил 0,13. Нормативное значение 0,5. Данный коэффициент характеризует степень

зависимости организации от заемного капитала;

Коэффициент обеспеченности материальных запасов (Котмз) за год снизился на 0,05 и составил 0,36. Ниже нормативного значения 0,6-0,8, означает, что предприятие нуждается в

привлечении заемных средств.

Коэффициент обеспеченности собственными оборотными средствами (Кооа) на 2015 равнялся 0,13. Коэффициент вырос на 0,09. Значение коэффициента можно охарактеризовать

как вполне соответствующее нормативному значению 0,1 единиц;

13.

Расчет показателя вероятности банкротства(Z-счет Альтмана)

Обозначение

На начало года

На конец года

0,04

0,13

0,05

0,12

0,04

0,13

Х4 (доля собственного капитала к заемному

капиталу)

0,05

0,15

Х5 (доля выручки от продаж к активам)

3,12

5,06

Z - счет

3,34

5,90

Вероятность банкротства

очень низкая

Вероятность банкротства

очень низкая

Х1 (доля чистого оборотного капитала во

всех активах организации)

Х2 (отношение накопленной прибыли к

активам)

Х3 (отношение нераспределенной прибыли к

активам)

Вероятность банкротства

Рассмотрев методику вероятности банкротства (пятифакторная модель), по расчету показателя Z-счета Альтмана (индекса кредитоспособности) можно

сказать предприятие осталась почти на том же уровне. В общей структуре, на начало и на конец анализируемого периода вероятность банкротства

оценивается как низкая, Z > 2,99

14.

Состояние предприятие можно охарактеризовать какудовлетворительное . Финансовое положение компании

незначительно, но улучшилось, и это происходило за счет

повышения большинства показателей рентабельности.

Данное состояние организации оценивается как

удовлетворительное и свидетельствует о ее способности

отвечать по своим обязательствам в дальнейшей

перспективе.

15.

В продолжение практической части, в третьей главе дипломнойработы, были сформулированы следующие рекомендации:

1) Повышение текущей ликвидности активов путем снижения величины

краткосрочных обязательств (снизить краткосрочные обязательства можно,

переведя их часть в долгосрочные обязательства, т.е. привлечь кредиты и

займы на долгосрочной основе).

2) Повышение быстрой и абсолютной ликвидность активов, это можно

сделать следующим образом:

Снизить размер краткосрочной кредиторской задолженности, в частности,

за счет привлечения долгосрочных заимствований;

Снизить долю менее ликвидных активов, переведя их в наиболее

ликвидные.

3) Повышение доли собственного капитала путем увеличение уставного

капитала; взноса учредителей в имущество общества (без изменения

уставного капитала).

16.

В продолжение практической части, в третьей главе дипломного проекта, былисформулированы следующие рекомендации:

1) Повышение текущей ликвидности активов путем снижения величины краткосрочных

обязательств (снизить краткосрочные обязательства можно, переведя их часть в

долгосрочные обязательства, т.е. привлечь кредиты и займы на долгосрочной основе).

2) Повышение быстрой и абсолютной ликвидность активов, это можно сделать

следующим образом:

Снизить размер краткосрочной кредиторской задолженности, в частности, за счет

привлечения долгосрочных заимствований;

Снизить долю менее ликвидных активов, переведя их в наиболее ликвидные.

3) Повышение доли собственного капитала путем увеличение уставного капитала;

взноса учредителей в имущество общества (без изменения уставного капитала).

17.

СПАСИБО ЗА ВНИМАНИЕ!Выполнила:

Иванова Елена Валерьевна

Москва, 2017